finance

financeSimilar presentations:

Теоретические основы бухгалтерского учета и отчетности

1.

Теоретическиеосновы бухгалтерского учета и

отчетности

2023 г.

Составитель : к.э.н., доцент

Соколова А.А.

2.

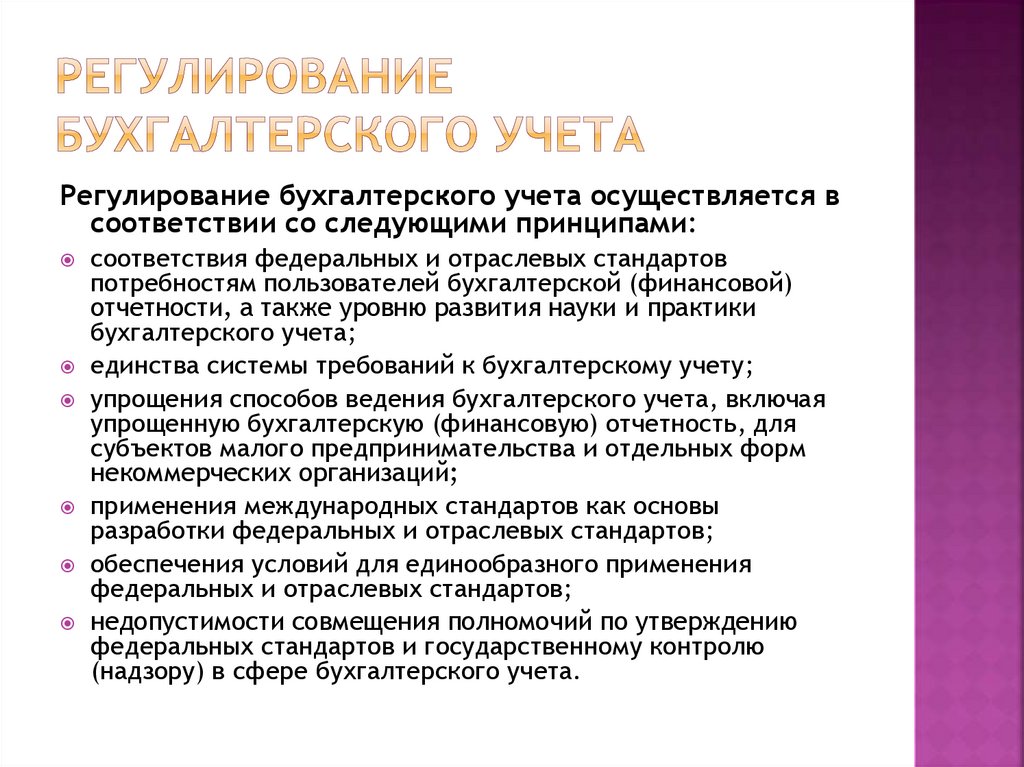

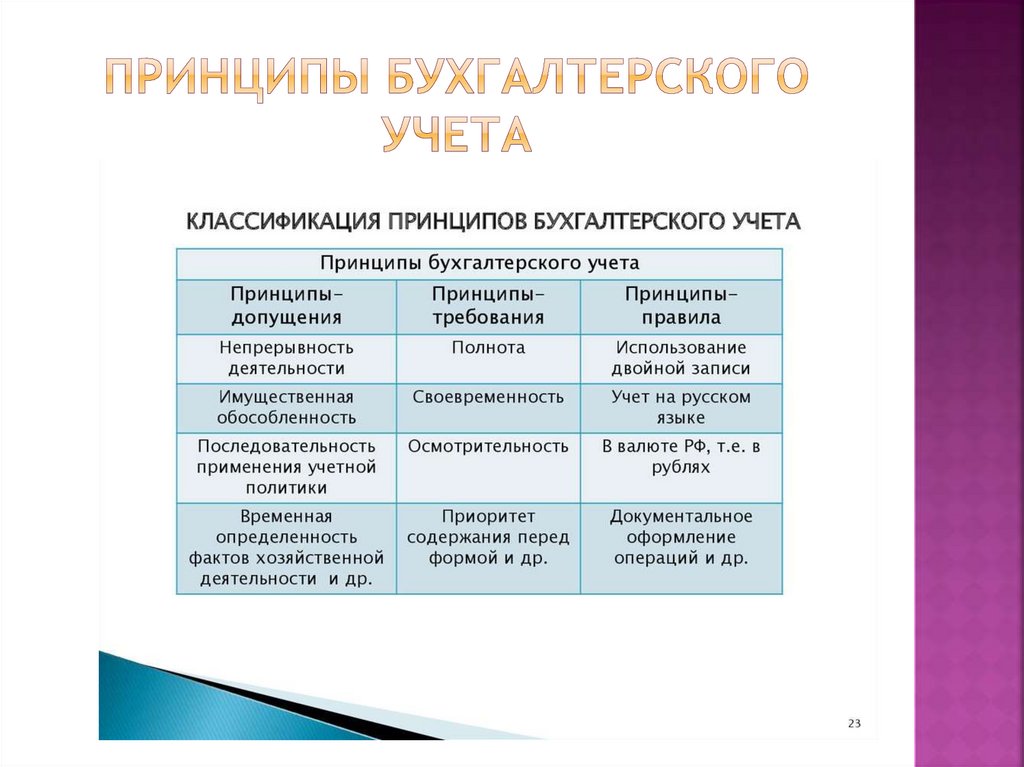

Регулирование бухгалтерского учета осуществляется всоответствии со следующими принципами:

соответствия федеральных и отраслевых стандартов

потребностям пользователей бухгалтерской (финансовой)

отчетности, а также уровню развития науки и практики

бухгалтерского учета;

единства системы требований к бухгалтерскому учету;

упрощения способов ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность, для

субъектов малого предпринимательства и отдельных форм

некоммерческих организаций;

применения международных стандартов как основы

разработки федеральных и отраслевых стандартов;

обеспечения условий для единообразного применения

федеральных и отраслевых стандартов;

недопустимости совмещения полномочий по утверждению

федеральных стандартов и государственному контролю

(надзору) в сфере бухгалтерского учета.

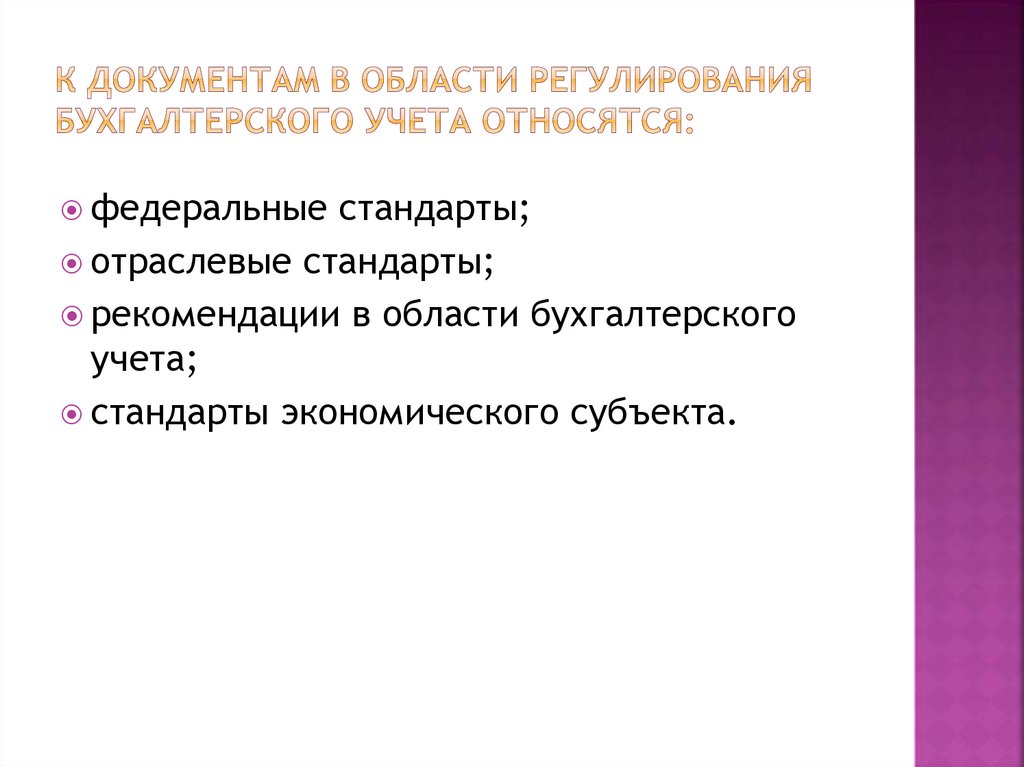

3.

федеральные стандарты;отраслевые стандарты;

рекомендации в области бухгалтерского

учета;

стандарты экономического субъекта.

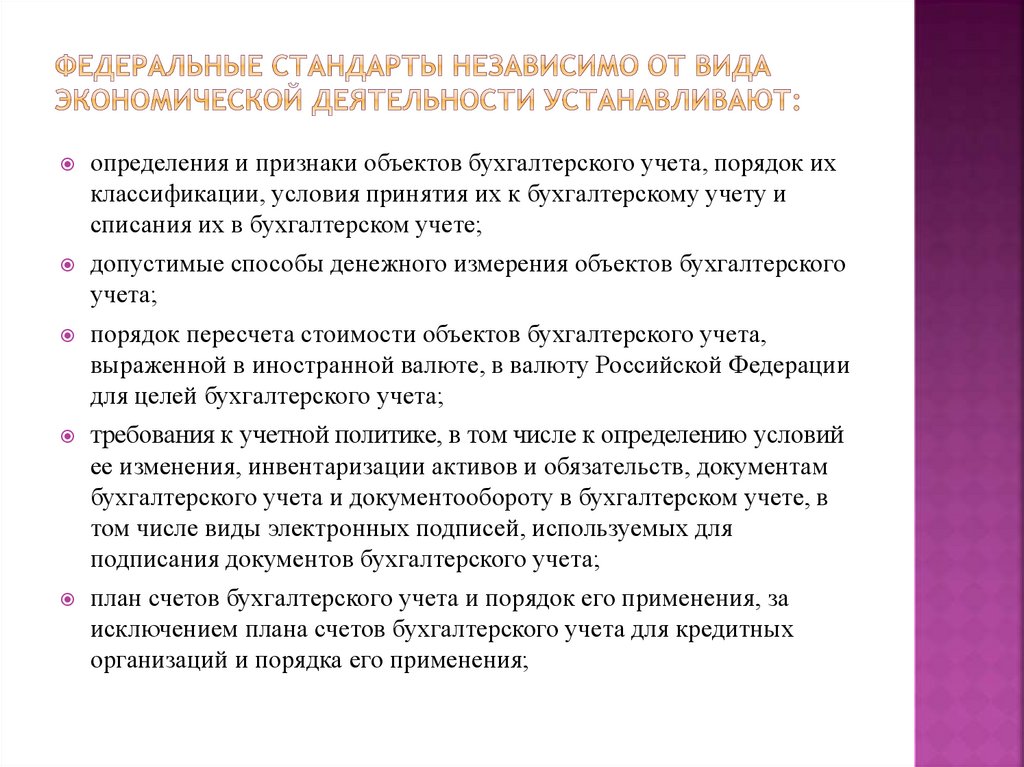

4.

определения и признаки объектов бухгалтерского учета, порядок ихклассификации, условия принятия их к бухгалтерскому учету и

списания их в бухгалтерском учете;

допустимые способы денежного измерения объектов бухгалтерского

учета;

порядок пересчета стоимости объектов бухгалтерского учета,

выраженной в иностранной валюте, в валюту Российской Федерации

для целей бухгалтерского учета;

требования к учетной политике, в том числе к определению условий

ее изменения, инвентаризации активов и обязательств, документам

бухгалтерского учета и документообороту в бухгалтерском учете, в

том числе виды электронных подписей, используемых для

подписания документов бухгалтерского учета;

план счетов бухгалтерского учета и порядок его применения, за

исключением плана счетов бухгалтерского учета для кредитных

организаций и порядка его применения;

5.

состав, содержание и порядок формирования информации, раскрываемойв бухгалтерской (финансовой) отчетности, в т.ч. образцы форм

бухгалтерской (финансовой) отчетности, а также состав приложений к

бухгалтерскому балансу и отчету о финансовых результатах и состав

приложений к бухгалтерскому балансу и отчету о целевом использовании

средств;

условия, при которых бухгалтерская (финансовая) отчетность дает

достоверное представление о финансовом положении экономического

субъекта на отчетную дату, финансовом результате его деятельности и

движении денежных средств за отчетный период;

состав последней и первой бухгалтерской (финансовой) отчетности при

реорганизации юридического лица, порядок ее составления и денежного

измерения объектов в ней;

состав последней бухгалтерской (финансовой) отчетности при

ликвидации юридического лица, порядок ее составления и денежного

измерения объектов в ней;

упрощенные способы ведения бухгалтерского учета, включая

упрощенную бухгалтерскую (финансовую) отчетность, для субъектов

малого предпринимательства.

6.

Отраслевые стандарты устанавливаютособенности применения федеральных

стандартов в отдельных видах

экономической деятельности.

Федеральные и отраслевые стандарты, а

также программа разработки федеральных

стандартов утверждаются нормативными

правовыми актами в установленном

порядке с учетом положений

Федерального закона № 402-ФЗ.

7.

Рекомендации в области бухгалтерскогоучета принимаются в целях правильного

применения федеральных и отраслевых

стандартов, уменьшения расходов на

организацию бухгалтерского учета, а также

распространения передового опыта

организации и ведения бухгалтерского

учета, результатов исследований и

разработок в области бухгалтерского

учета.

Рекомендации в области бухгалтерского

учета применяются на добровольной

основе.

8.

Рекомендации в области бухгалтерского учетамогут приниматься в отношении порядка

применения федеральных и отраслевых

стандартов, форм документов бухгалтерского

учета, за исключением установленных

федеральными и отраслевыми стандартами,

организационных форм ведения

бухгалтерского учета, организации

бухгалтерских служб экономических

субъектов, технологии ведения

бухгалтерского учета, порядка организации и

осуществления внутреннего контроля их

деятельности и ведения бухгалтерского учета,

а также порядка разработки этими лицами

стандартов.

9.

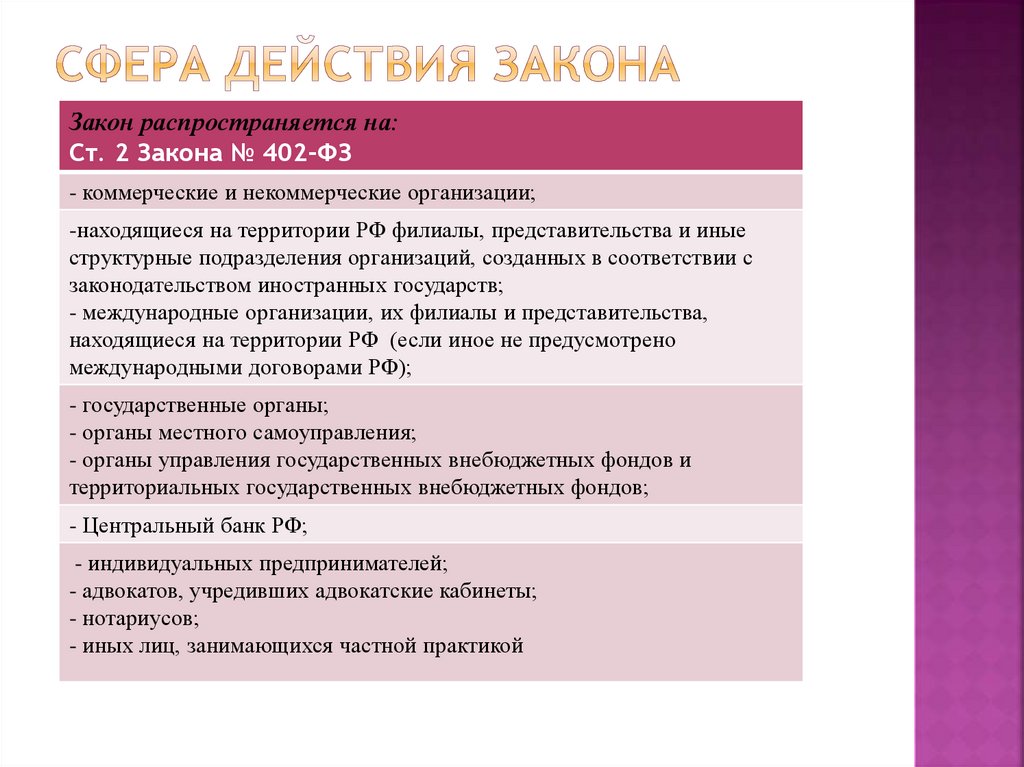

Вступил в силу с 1 января 2013 г.10.

Закон распространяется на:Ст. 2 Закона № 402-ФЗ

- коммерческие и некоммерческие организации;

-находящиеся на территории РФ филиалы, представительства и иные

структурные подразделения организаций, созданных в соответствии с

законодательством иностранных государств;

- международные организации, их филиалы и представительства,

находящиеся на территории РФ (если иное не предусмотрено

международными договорами РФ);

- государственные органы;

- органы местного самоуправления;

- органы управления государственных внебюджетных фондов и

территориальных государственных внебюджетных фондов;

- Центральный банк РФ;

- индивидуальных предпринимателей;

- адвокатов, учредивших адвокатские кабинеты;

- нотариусов;

- иных лиц, занимающихся частной практикой

11.

Бухгалтерскийучет

ведется

непрерывно

с

даты

государственной

регистрации

до

даты

прекращения

деятельности

в

результате

реорганизации или ликвидации.

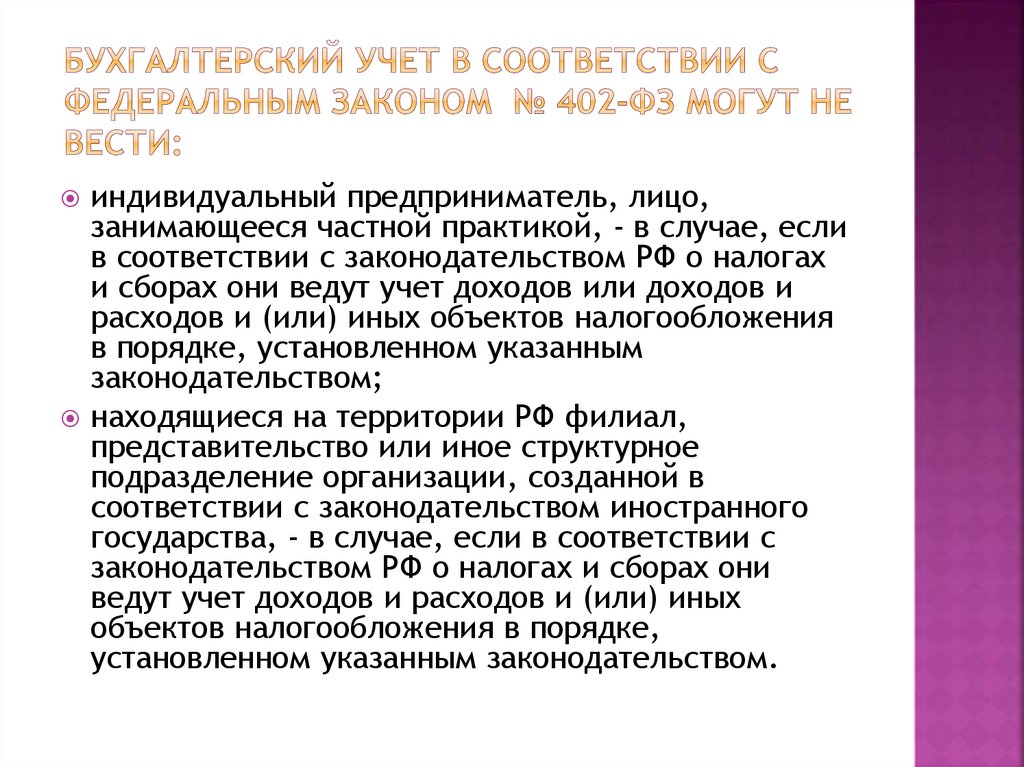

12.

индивидуальный предприниматель, лицо,занимающееся частной практикой, - в случае, если

в соответствии с законодательством РФ о налогах

и сборах они ведут учет доходов или доходов и

расходов и (или) иных объектов налогообложения

в порядке, установленном указанным

законодательством;

находящиеся на территории РФ филиал,

представительство или иное структурное

подразделение организации, созданной в

соответствии с законодательством иностранного

государства, - в случае, если в соответствии с

законодательством РФ о налогах и сборах они

ведут учет доходов и расходов и (или) иных

объектов налогообложения в порядке,

установленном указанным законодательством.

13.

Бухгалтерский учет формирование документированнойсистематизированной информации

об объектах в соответствии с

требованиями, предусмотренными

Федеральным законом № 402-ФЗ и

составление на ее основе

бухгалтерской (финансовой)

отчетности.

Ст. 1 ФЗ 402-ФЗ

14.

15.

Предмет бухгалтерского учета -хозяйственная деятельность

предприятия, т.е. кругооборот капитала

отдельного хозяйствующего субъекта

(процесс снабжения, производства,

продажи и реинвестирования).

16.

факты хозяйственной жизни - сделка,событие, операция, которые оказывают

или способны оказать влияние на

финансовое положение экономического

субъекта, финансовый результат его

деятельности и (или) движение денежных

средств;

17.

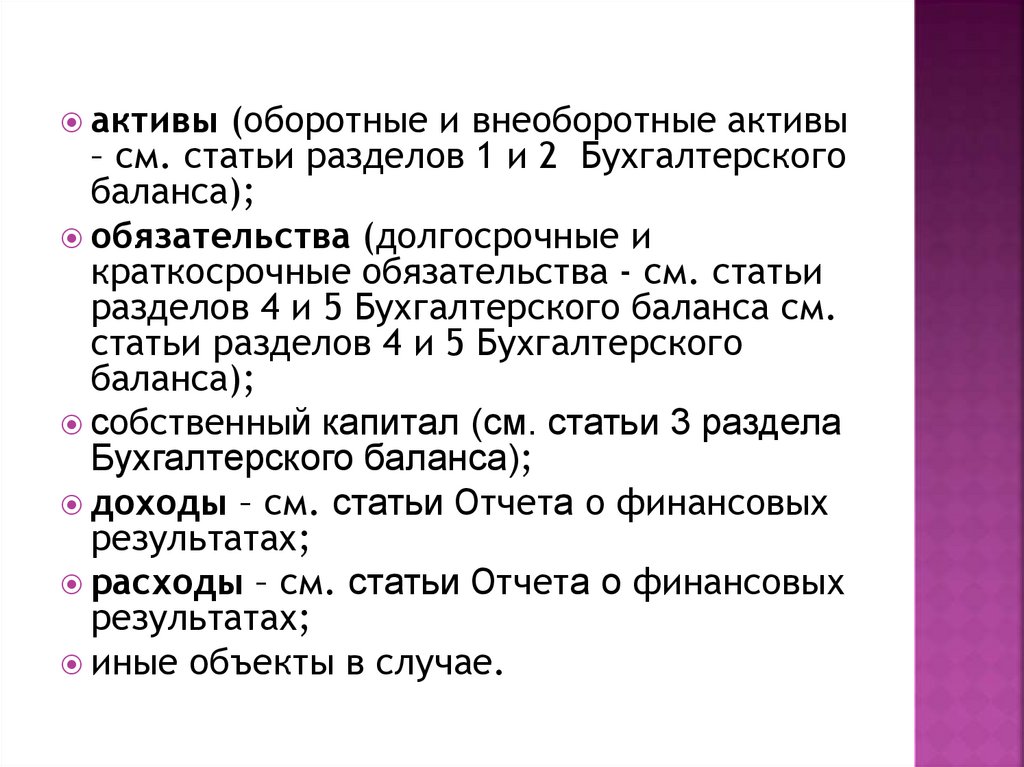

активы (оборотные и внеоборотные активы– см. статьи разделов 1 и 2 Бухгалтерского

баланса);

обязательства (долгосрочные и

краткосрочные обязательства - см. статьи

разделов 4 и 5 Бухгалтерского баланса см.

статьи разделов 4 и 5 Бухгалтерского

баланса);

собственный капитал (см. статьи 3 раздела

Бухгалтерского баланса);

доходы – см. статьи Отчета о финансовых

результатах;

расходы – см. статьи Отчета о финансовых

результатах;

иные объекты в случае.

18.

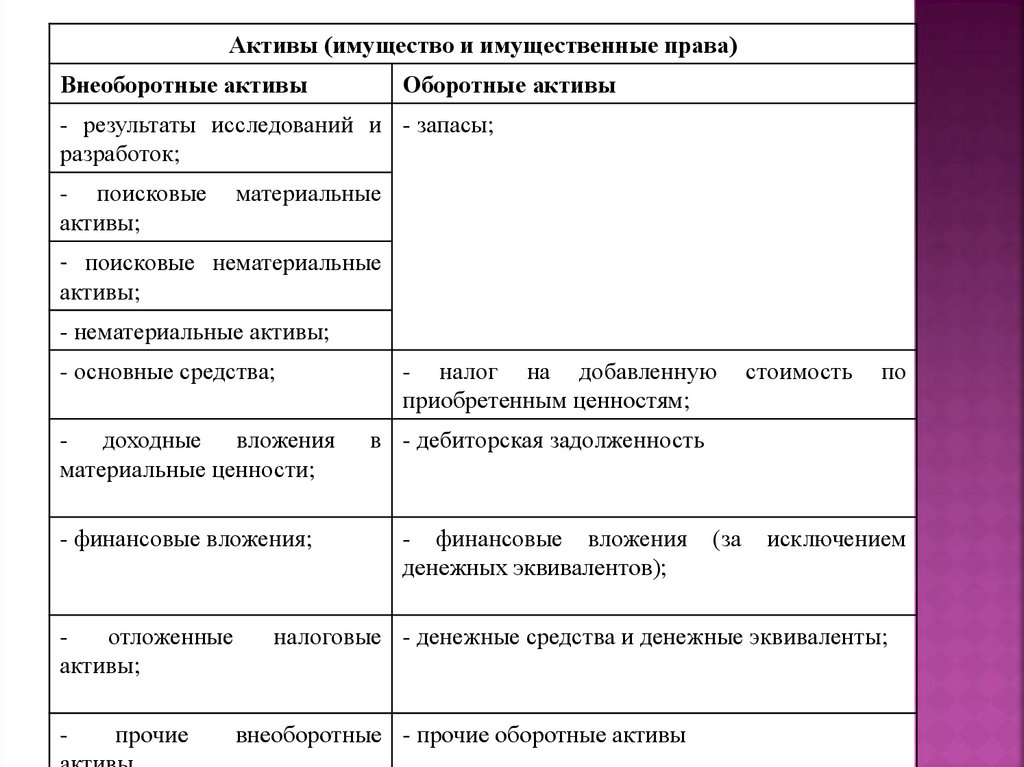

Активы (имущество и имущественные права)Внеоборотные активы

Оборотные активы

- результаты исследований и - запасы;

разработок;

- поисковые

активы;

материальные

- поисковые нематериальные

активы;

- нематериальные активы;

- основные средства;

- налог на добавленную

приобретенным ценностям;

- доходные вложения

материальные ценности;

в - дебиторская задолженность

- финансовые вложения;

- финансовые вложения

денежных эквивалентов);

отложенные

активы;

-

прочие

(за

стоимость

по

исключением

налоговые - денежные средства и денежные эквиваленты;

внеоборотные - прочие оборотные активы

19.

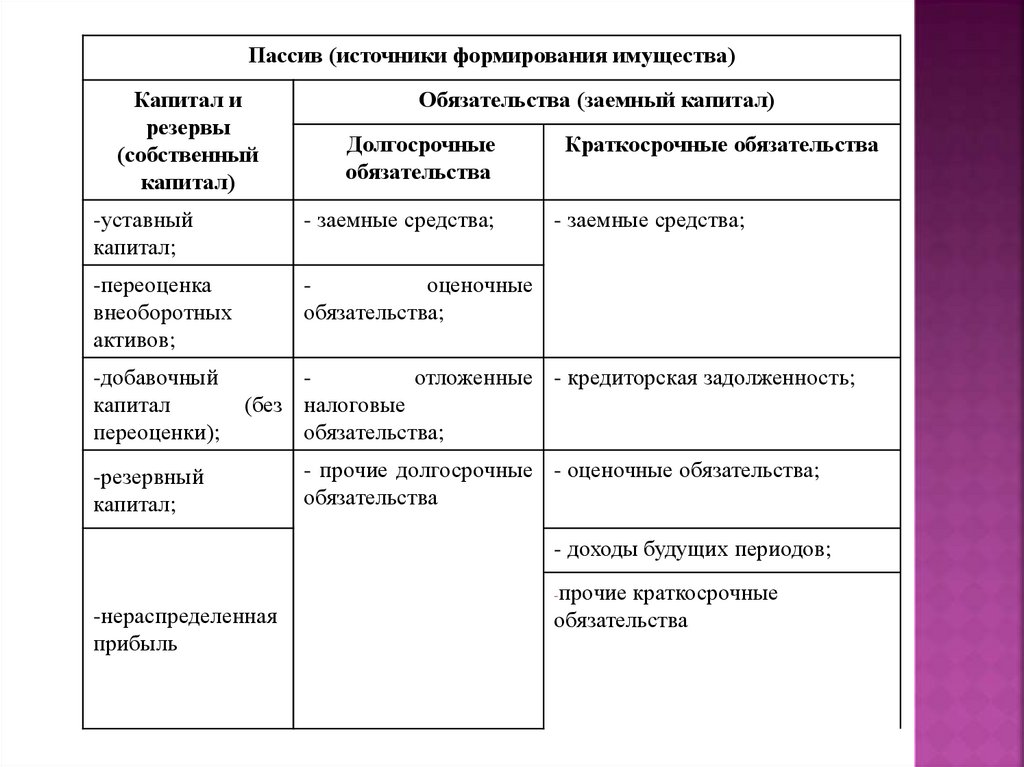

Пассив (источники формирования имущества)Капитал и

резервы

(собственный

капитал)

Обязательства (заемный капитал)

Долгосрочные

обязательства

-уставный

капитал;

- заемные средства;

-переоценка

внеоборотных

активов;

оценочные

обязательства;

Краткосрочные обязательства

- заемные средства;

-добавочный

капитал

переоценки);

отложенные - кредиторская задолженность;

(без налоговые

обязательства;

-резервный

капитал;

- прочие долгосрочные - оценочные обязательства;

обязательства

- доходы будущих периодов;

прочие краткосрочные

обязательства

-

-нераспределенная

прибыль

20.

21.

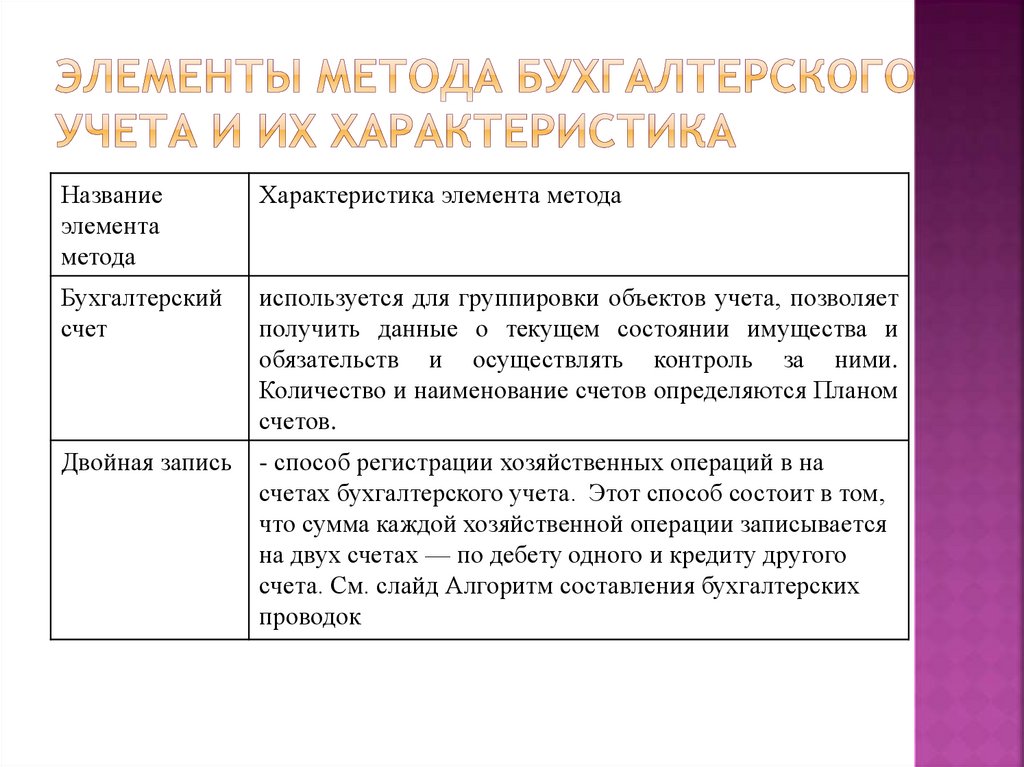

Названиеэлемента

метода

Характеристика элемента метода

Бухгалтерский

счет

используется для группировки объектов учета, позволяет

получить данные о текущем состоянии имущества и

обязательств и осуществлять контроль за ними.

Количество и наименование счетов определяются Планом

счетов.

Двойная запись

- способ регистрации хозяйственных операций в на

счетах бухгалтерского учета. Этот способ состоит в том,

что сумма каждой хозяйственной операции записывается

на двух счетах — по дебету одного и кредиту другого

счета. См. слайд Алгоритм составления бухгалтерских

проводок

22.

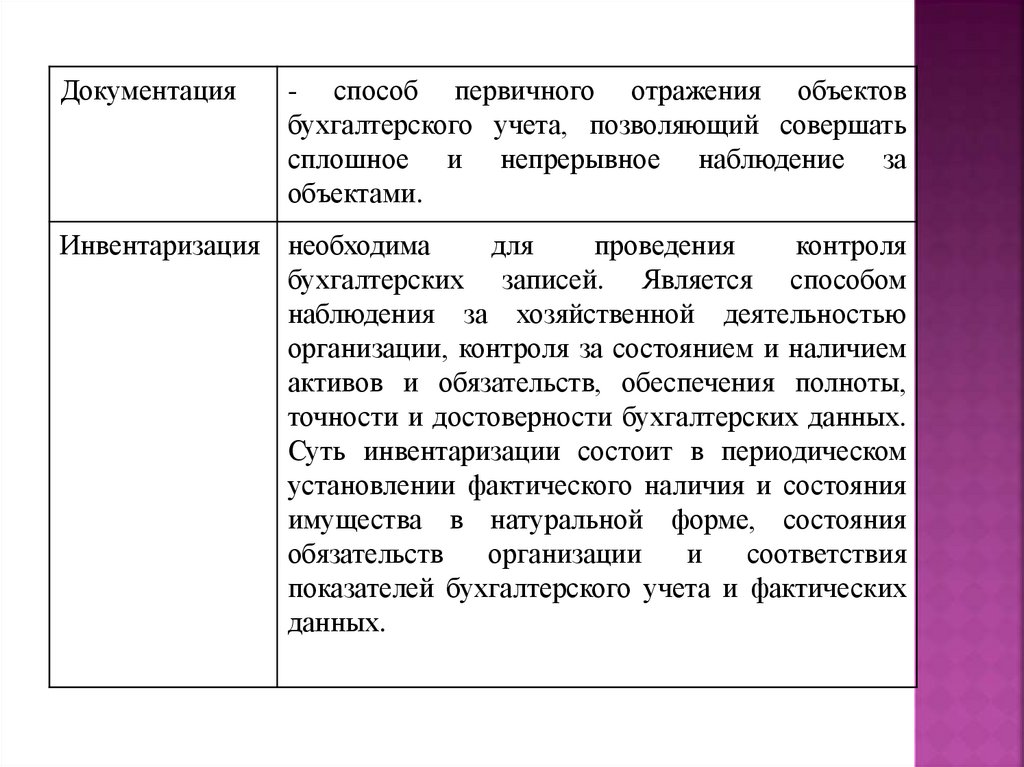

Документация- способ первичного отражения объектов

бухгалтерского учета, позволяющий совершать

сплошное и непрерывное наблюдение за

объектами.

Инвентаризация необходима

для

проведения

контроля

бухгалтерских записей. Является способом

наблюдения за хозяйственной деятельностью

организации, контроля за состоянием и наличием

активов и обязательств, обеспечения полноты,

точности и достоверности бухгалтерских данных.

Суть инвентаризации состоит в периодическом

установлении фактического наличия и состояния

имущества в натуральной форме, состояния

обязательств

организации

и

соответствия

показателей бухгалтерского учета и фактических

данных.

23.

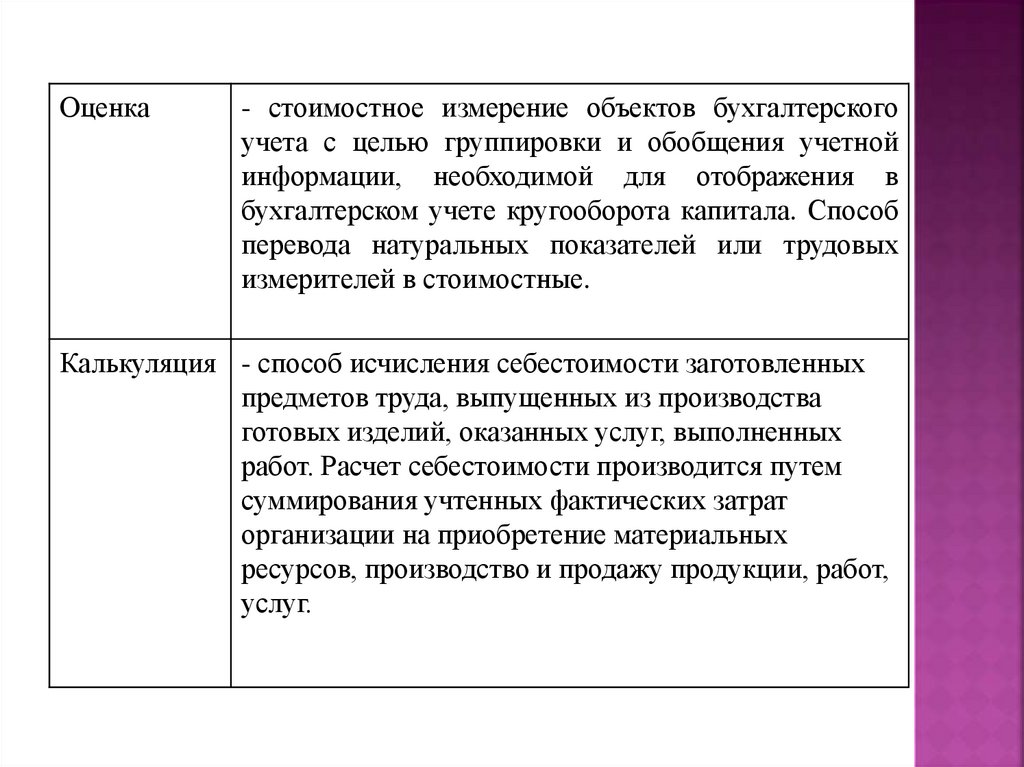

Оценка- стоимостное измерение объектов бухгалтерского

учета с целью группировки и обобщения учетной

информации, необходимой для отображения в

бухгалтерском учете кругооборота капитала. Способ

перевода натуральных показателей или трудовых

измерителей в стоимостные.

Калькуляция - способ исчисления себестоимости заготовленных

предметов труда, выпущенных из производства

готовых изделий, оказанных услуг, выполненных

работ. Расчет себестоимости производится путем

суммирования учтенных фактических затрат

организации на приобретение материальных

ресурсов, производство и продажу продукции, работ,

услуг.

24.

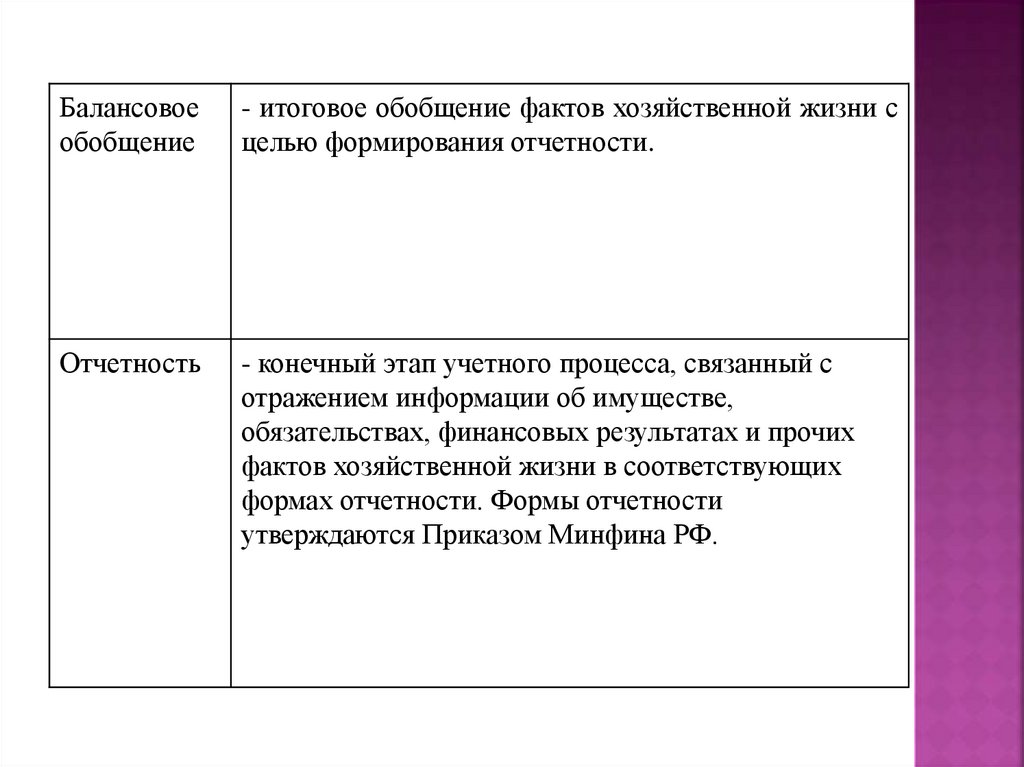

Балансовоеобобщение

- итоговое обобщение фактов хозяйственной жизни с

целью формирования отчетности.

Отчетность

- конечный этап учетного процесса, связанный с

отражением информации об имуществе,

обязательствах, финансовых результатах и прочих

фактов хозяйственной жизни в соответствующих

формах отчетности. Формы отчетности

утверждаются Приказом Минфина РФ.

25.

Бухгалтерский учет ведется посредствомдвойной записи на счетах бухгалтерского учета,

если иное не установлено федеральными

стандартами.

С помощью двойной записи между счетами

возникает экономическая взаимосвязь, которая

называется корреспонденция.

Счета между которыми такая взаимосвязь

возникла называются корреспондирующими.

Обозначение корреспонденции счетов

называется бухгалтерской проводкой

(бухгалтерской записью).

26.

1.2.

3.

4.

Определить, какие изменения происходят в

имуществе организации в результате

произведенной хозяйственной операции.

Определить бухгалтерские счета,

корреспондирующие в данной

хозяйственной операции.

Определить типы корреспондирующих счетов

по отношению к балансу (активные,

пассивные)

Отразить методом двойной записи

совершенную хозяйственную операцию.

27.

План счетов бухгалтерского учетапредставляет собой систематизированный

перечень всех балансовых и забалансовых

счетов с их порядковыми номерами и

наименованиями, сгруппированных в

нескольких разделах.

План счетов утвержден Приказом Минфина

РФ от 31.10.2000 N 94н (ред. от 08.11.2010)

"Об утверждении Плана счетов

бухгалтерского учета финансовохозяйственной деятельности организаций и

Инструкции по его применению"

28.

Необходимым условием правильногоприменения счетов бухгалтерского учета

является их классификация, которая

позволяет изучить сущность счетов, их

назначение, содержание и структуру.

С практической точки зрения наибольшее

значение имеет классификация счетов

бухгалтерского учета по отношению к

балансу.

29.

Активные счета (предназначены дляотражения имущества);

Пассивные счета (предназначены для

отражения собственного капитала);

Активно-пассивные счета (счет имеет как

активные субсчета, так и пассивные, т.е.

на данном счете может быть как

дебетовые, так и кредитовые остатки).

30.

По способу группировки и обобщения учетных данныхсчета бухгалтерского учета делятся на синтетические и

аналитические.

Синтетические счета предназначены для укрупненной

группировки и учета однородных объектов. На основе

синтетических счетов ведется синтетический учет и

именно эти данные участвуют в формировании

Бухгалтерского баланса.

Синтетический учет – обобщенное отражение в денежном

измерении экономически однородных объектов

имущества, источников их формирования. Синтетический

учет ведется в денежном выражении.

31.

Аналитические счета предназначены для детализацииобщих сведений, содержащихся на синтетических счетах.

Они открываются в развитие определенных синтетических

счетов.

Аналитический учет – учет, который ведется на

аналитических счетах бухгалтерского учета,

группирующих детальную информацию об имуществе,

обязательствах внутри каждого синтетического счета.

В аналитическом учете используются все виды

измерителей.

32.

Первичные документыС 1 января 2013 г. формы первичных

учетных документов, содержащиеся в

альбомах унифицированных форм

первичной учетной документации, не

являются обязательными к применению.

Обязательными к применению продолжают

оставаться формы документов,

используемых в качестве первичных

учетных документов, установленные

уполномоченными органами в соответствии

и на основании других федеральных

законов (например, кассовые документы)

33.

Первичный учетный документ должен бытьсоставлен при совершении факта

хозяйственной жизни, а если это не

представляется возможным - непосредственно

после его окончания.

Формы первичных учетных документов

утверждает руководитель экономического

субъекта по представлению должностного

лица, на которое возложено ведение

бухгалтерского учета.

Формы первичных учетных документов для

организаций государственного сектора

устанавливаются в соответствии с бюджетным

законодательством РФ.

Первичный учетный документ составляется на

бумажном носителе и (или) в виде

электронного документа, подписанного

электронной подписью.

34.

Регистры бухгалтерского учета - данные, содержащиесяв первичных учетных документах, подлежащие

своевременной регистрации и накоплению в регистрах

бухгалтерского учета.

В целях обобщения текущей информации, а также для

проверки правильности записей хозяйственных

операций по счетам бухгалтерского учета в конце

каждого отчетного периода формируются оборотные

ведомости отдельно по счетам бухгалтерского учета.

В оборотной ведомости отражаются остатки на начало

периода, дебетовые и кредитовые обороты по счетам за

период и остатки на конец периода.

Оборотная ведомость является одним из важнейших

средств проверки и контроля полноты и правильности

записей по счетам. Контроль осуществляется на основе

наличия в данном учетном регистре трех пар равных

итогов. Именно на основе оборотной ведомости

формируется бухгалтерская (финансовая) отчетность.

35.

Основные формы ведения бухгалтерского учета:мемориально-ордерная;

журнально-ордерная;

упрощенная;

автоматизированная.

При мемориально-ордерной форме ведения

бухгалтерского учета на каждую операцию или группу

однотипных операций составляется мемориальный ордер,

в котором приводятся содержание операции, дебет,

кредит и сумма. Затем мемориальные ордера в

хронологическом порядке регистрируются в Главной

книге. Разновидностью мемориально-ордерной формы

бухгалтерского учета является Журнал-Главная, который

объединяет в себе систематическую и хронологическую

запись, т. е. журнал регистрации операций и Главную

книгу.

36.

Упрощенная система форма ведения бухгалтерскогоучета стоит особняком. Право на ее применение

предоставлено субъектам малого предпринимательства.

Для них предусмотрен сокращенный план счетов и

упрощенные формы бухгалтерской (финансовой)

отчетности. Также при использовании данной формы

учета разрешено не применять ряд федеральных

стандартов бухгалтерского учета.

Автоматизированная форма является наиболее

прогрессивной. Ведь при данной форме на основе

введенных в систему данных первичных документов

производится автоматическая систематизация

информации и ее группировка с необходимой степенью

детализации за любой промежуток времени. Кроме того

при данной форме бухгалтерского учета формирование

бухгалтерской и налоговой отчетности происходит

автоматически, что снижает вероятность ошибок при

ведении учета, вызванных человеческим фактором.

37.

Активы и обязательства подлежат инвентаризации.При инвентаризации выявляется фактическое

наличие соответствующих объектов, которое

сопоставляется с данными регистров

бухгалтерского учета.

Случаи, сроки и порядок проведения

инвентаризации, а также перечень объектов,

подлежащих инвентаризации, определяются

экономическим субъектом, за исключением

обязательного проведения инвентаризации.

Выявленные при инвентаризации расхождения

между фактическим наличием объектов и данными

регистров бухгалтерского учета подлежат

регистрации в бухгалтерском учете в том отчетном

периоде, к которому относится дата, по состоянию

на которую проводилась инвентаризация.

38.

Объекты бухгалтерского учета подлежатденежному измерению.

Денежное измерение объектов

бухгалтерского учета производится в

валюте РФ.

Если иное не установлено

законодательством РФ, стоимость объектов

бухгалтерского учета, выраженная в

иностранной валюте, подлежит пересчету

в валюту РФ.

39.

Ведение бухгалтерского учета и хранениедокументов бухгалтерского учета организуются

руководителем экономического субъекта.

Руководитель экономического субъекта, за

исключением кредитной организации, обязан

возложить ведение бухгалтерского учета на

главного бухгалтера или иное должностное лицо

этого субъекта либо заключить договор об

оказании услуг по ведению бухгалтерского учета.

Руководитель кредитной организации обязан

возложить ведение бухгалтерского учета на

главного бухгалтера.

Руководитель субъекта малого и среднего

предпринимательства может принять ведение

бухгалтерского учета на себя.

40.

-иметь высшее профессиональное образование;- иметь стаж работы, связанной с ведением бухгалтерского

учета, составлением бухгалтерской (финансовой) отчетности

либо с аудиторской деятельностью, не менее 3х лет из

последних 5ти календарных лет, а при отсутствии высшего

профессионального образования по специальностям

бухгалтерского учета и аудита - не менее 5ти лет из

последних 7ми календарных лет;

- не иметь неснятой или непогашенной судимости за

преступления в сфере экономики.

41.

Совокупность способов ведения экономическим субъектомбухгалтерского учета составляет его учетную политику.

Экономический субъект самостоятельно формирует свою

учетную политику, руководствуясь законодательством РФ о

бухгалтерском учете, федеральными и отраслевыми

стандартами.

При формировании учетной политики в отношении

конкретного объекта бухгалтерского учета выбирается способ

ведения бухгалтерского учета из способов, допускаемых

федеральными стандартами.

В случае, если в отношении конкретного объекта

бухгалтерского учета федеральными стандартами не

установлен способ ведения бухгалтерского учета, такой

способ самостоятельно разрабатывается исходя из

требований, установленных законодательством РФ о

бухгалтерском учете, федеральными и (или) отраслевыми

стандартами.

Учетная политика должна применяться последовательно из

года в год.

42.

Изменение учетной политики может производитьсяпри следующих условиях:

1) изменении требований, установленных

законодательством Российской Федерации о

бухгалтерском учете, федеральными и (или)

отраслевыми стандартами;

2) разработке или выборе нового способа ведения

бухгалтерского учета, применение которого

приводит к повышению качества информации об

объекте бухгалтерского учета;

3) существенном изменении условий деятельности

экономического субъекта.

В целях обеспечения сопоставимости

бухгалтерской (финансовой) отчетности за ряд лет

изменение учетной политики производится с

начала отчетного года, если иное не

обусловливается причиной такого изменения.

43.

Федеральный закон № 402-ФЗ от 06.12.2011г. «О бухгалтерском учете»;

ПБУ 4/99 «Бухгалтерская отчетность

организации»;

ПБУ 23/2011 «Отчет о движении денежных

средств»

Приказ Минфина РФ № 66н от 02.07.2010 г.

«О формах бухгалтерской отчетности»

44.

Годовая бухгалтерская (финансовая)отчетность, состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к ним.

Годовая бухгалтерская (финансовая)

отчетность некоммерческой организации,

состоит из:

- бухгалтерского баланса;

- отчета о целевом использовании средств;

- приложений к ним.

45.

Для организаций – субъектов малогопредпринимательства разрешено применять

упрощенные формы отчетности ( ч.4 ст.6

Федерального закона 402-Фз от 06.12.2011 г.).

Бухгалтерского баланса и Отчета о финансовых

результатах - для коммерческих организаций,

Бухгалтерский баланс и Отчет о целевом

использовании средств – для не коммерческих

организаций.

Упрощенные формы Бухгалтерского баланса и

Отчета о финансовых результатов приведены в

Приложении № 5 к Приказу № 66н (п. 6.1 Приказа

Минфина РФ № 66н). Субъекты малого

предпринимательства вправе формировать

годовую бухгалтерскую (финансовую) отчетность в

общем порядке.

46.

В ст. 13 Федерального закона № 402-ФЗ указаны общиетребования к годовой бухгалтерской (финансовой)

отчетности. Так, она должна давать достоверное

представление о финансовом положении

экономического субъекта на отчетную дату,

финансовом результате его деятельности и движении

денежных средств за отчетный период, необходимое

пользователям этой отчетности для принятия

экономических решений.

В п.11 ПБУ 4/99 указано, в случае если числовое

значение показателя отсутствует, то необходимо

поставить прочерк в строке (графе) типовой формы.

Показатель, который подлежит вычитанию или

показатель с отрицательным значением, отражается в

круглых скобках.

47.

ФормаХарактеристика

Бухгалтерский

баланс

Это отчет характеризует финансовое положение

организации по состоянию на отчетную дату, т.к.

содержит информацию о всех активах и

обязательствах предприятия на определенный

момент времени. Он включает в себя: активы

(имущество предприятия, имеющее ценность);

обязательства (суммы, которые предприятие

должно различным юридическим и физическим

лицам); капитал и резервы (сумма, которую

предприятие должно владельцу, то есть это

инвестиции владельцев предприятия)

Отчет о

финансовых

результатах

Характеризует финансовые результаты

деятельности экономического субъекта за отчетный

период. Основными его статьями являются доходы

и расходы, которые показываются с

подразделением на прочие, что позволяет

рассчитать финансовые результаты

48.

ФормаХарактеристика

Пояснения к

Раскрывают дополнительные данные об изменениях

Бухгалтерскому в имущества, обязательств доходов, расходов и

балансу и

финансовых результатов.

Отчету о

финансовых

результатах

Отчет об

изменениях

капитала

Систематизирует информацию об изменениях

величины уставного (складочного) капитала,

резервного капитала, добавочного капитала,

нераспределенной прибыли (непокрытого убытка) \

экономического субъекта. В данной форме

отражаются суммы корректировок в связи с

изменением учетной политики и исправлением

ошибок.

49.

ФормаХарактеристика

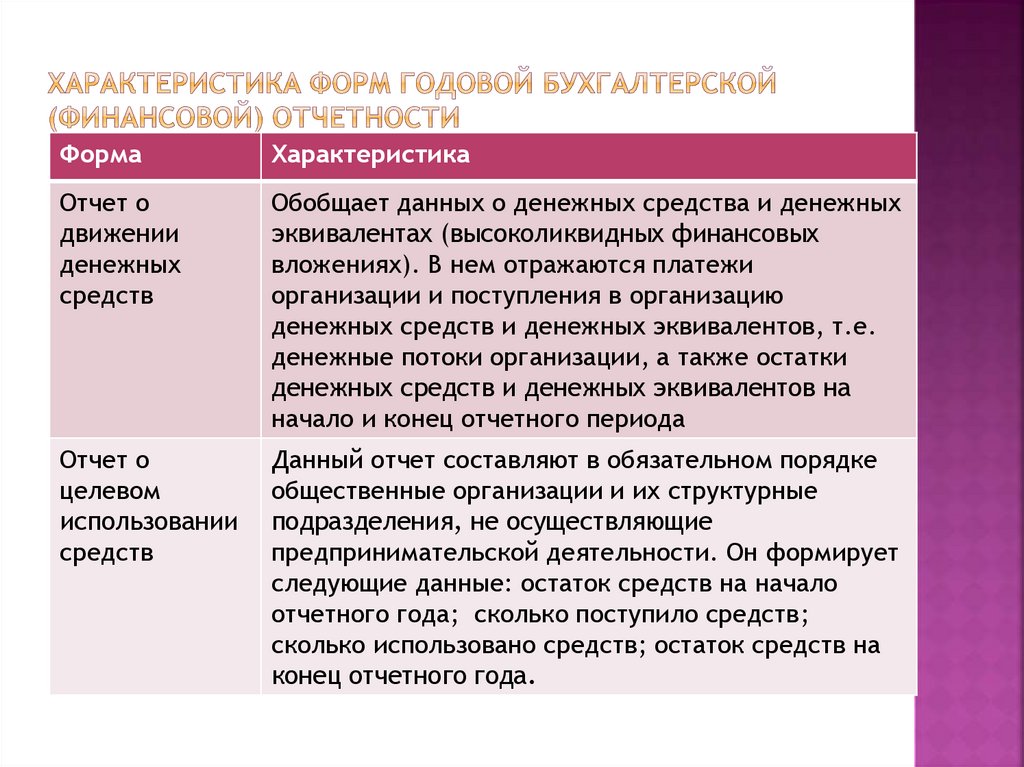

Отчет о

движении

денежных

средств

Обобщает данных о денежных средства и денежных

эквивалентах (высоколиквидных финансовых

вложениях). В нем отражаются платежи

организации и поступления в организацию

денежных средств и денежных эквивалентов, т.е.

денежные потоки организации, а также остатки

денежных средств и денежных эквивалентов на

начало и конец отчетного периода

Отчет о

целевом

использовании

средств

Данный отчет составляют в обязательном порядке

общественные организации и их структурные

подразделения, не осуществляющие

предпринимательской деятельности. Он формирует

следующие данные: остаток средств на начало

отчетного года; сколько поступило средств;

сколько использовано средств; остаток средств на

конец отчетного года.

50.

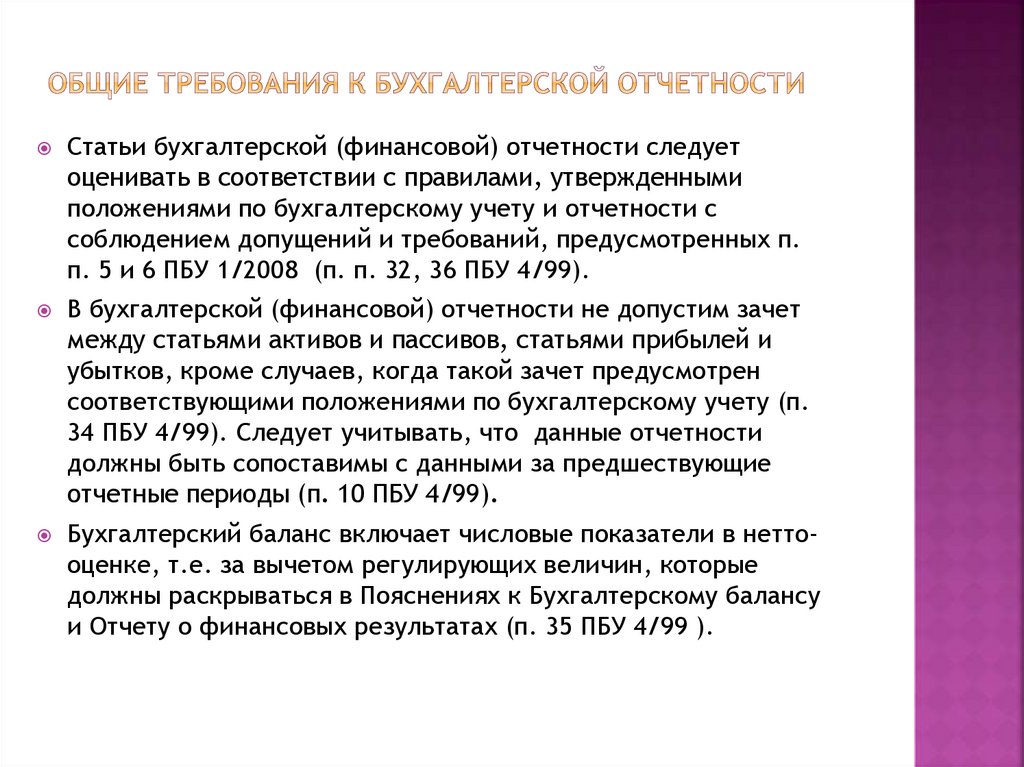

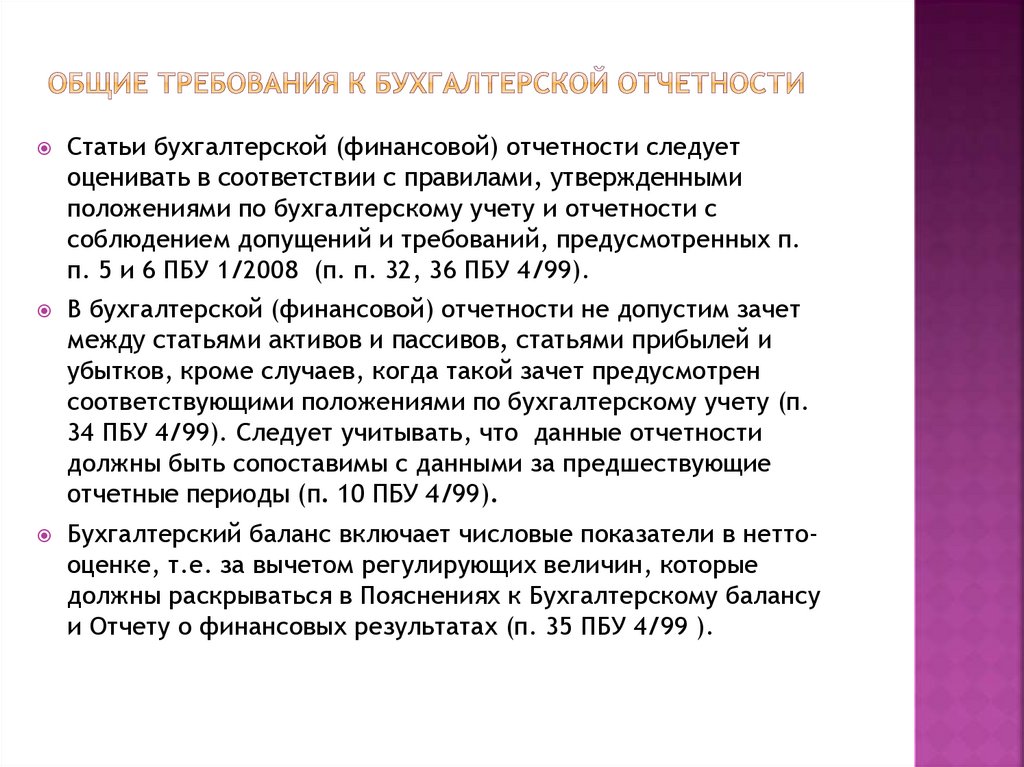

Статьи бухгалтерской (финансовой) отчетности следуетоценивать в соответствии с правилами, утвержденными

положениями по бухгалтерскому учету и отчетности с

соблюдением допущений и требований, предусмотренных п.

п. 5 и 6 ПБУ 1/2008 (п. п. 32, 36 ПБУ 4/99).

В бухгалтерской (финансовой) отчетности не допустим зачет

между статьями активов и пассивов, статьями прибылей и

убытков, кроме случаев, когда такой зачет предусмотрен

соответствующими положениями по бухгалтерскому учету (п.

34 ПБУ 4/99). Следует учитывать, что данные отчетности

должны быть сопоставимы с данными за предшествующие

отчетные периоды (п. 10 ПБУ 4/99).

Бухгалтерский баланс включает числовые показатели в неттооценке, т.е. за вычетом регулирующих величин, которые

должны раскрываться в Пояснениях к Бухгалтерскому балансу

и Отчету о финансовых результатах (п. 35 ПБУ 4/99 ).

51.

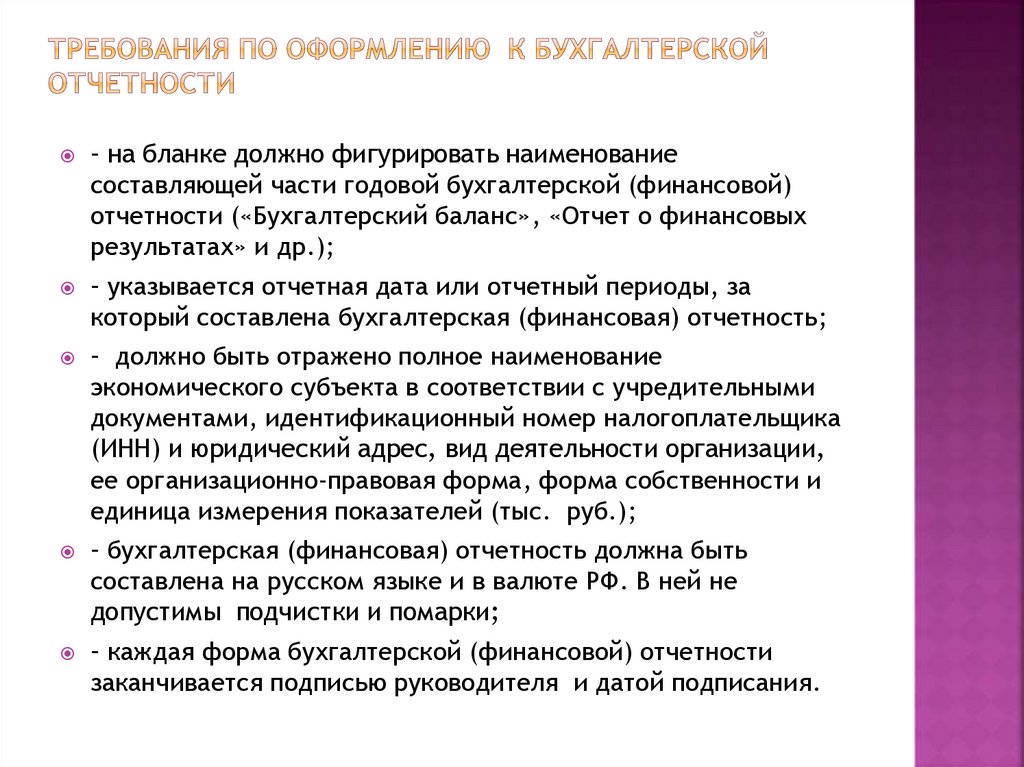

– на бланке должно фигурировать наименованиесоставляющей части годовой бухгалтерской (финансовой)

отчетности («Бухгалтерский баланс», «Отчет о финансовых

результатах» и др.);

– указывается отчетная дата или отчетный периоды, за

который составлена бухгалтерская (финансовая) отчетность;

– должно быть отражено полное наименование

экономического субъекта в соответствии с учредительными

документами, идентификационный номер налогоплательщика

(ИНН) и юридический адрес, вид деятельности организации,

ее организационно-правовая форма, форма собственности и

единица измерения показателей (тыс. руб.);

– бухгалтерская (финансовая) отчетность должна быть

составлена на русском языке и в валюте РФ. В ней не

допустимы подчистки и помарки;

– каждая форма бухгалтерской (финансовой) отчетности

заканчивается подписью руководителя и датой подписания.

52.

Статьи бухгалтерской (финансовой) отчетности следуетоценивать в соответствии с правилами, утвержденными

положениями по бухгалтерскому учету и отчетности с

соблюдением допущений и требований, предусмотренных п.

п. 5 и 6 ПБУ 1/2008 (п. п. 32, 36 ПБУ 4/99).

В бухгалтерской (финансовой) отчетности не допустим зачет

между статьями активов и пассивов, статьями прибылей и

убытков, кроме случаев, когда такой зачет предусмотрен

соответствующими положениями по бухгалтерскому учету (п.

34 ПБУ 4/99). Следует учитывать, что данные отчетности

должны быть сопоставимы с данными за предшествующие

отчетные периоды (п. 10 ПБУ 4/99).

Бухгалтерский баланс включает числовые показатели в неттооценке, т.е. за вычетом регулирующих величин, которые

должны раскрываться в Пояснениях к Бухгалтерскому балансу

и Отчету о финансовых результатах (п. 35 ПБУ 4/99 ).

53.

Датой представления годовой бухгалтерской(финансовой) отчетности для организации

считается день ее почтового отправления или

день фактической передачи по

принадлежности. Если дата ее представления

приходится на нерабочий (выходной) день, то

срок представлении - первый следующий за

ним рабочий день (п. 47 ПБУ 4/99).

54.

Федеральный закон «О консолидированной финансовойотчётности» № 208-ФЗ от 27.07.2010 года обязывает

российские публичные компании, кредитные и страховые

организации, а также ряд иных организаций, составлять,

представлять и публиковать консолидированную отчётность по

международными стандартами финансовой отчетности,

начиная с отчётности за 2012 г.

Консолиди́рованная фина́нсовая отчётность — финансовая

отчётность группы взаимосвязанных организаций,

рассматриваемых как единое хозяйственное образование или

другими словами как консолидированная группа.

Она характеризует имущественное и финансовое положение

группы на отчётную дату, а также финансовые результаты её

деятельности за отчётный период.

Характерная особенность консолидированной отчётности —

активы, обязательства, доходы и расходы двух или

нескольких юридически самостоятельных единиц объединяют

в отдельную систему финансовых отчётов.