finance

financeSimilar presentations:

отчетность. Тема 2")

отчетность. Бухгалтерский баланс. Лекция 2")

отчетности")

Бухгалтерская отчетность как информационная база экономического анализа

1.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ КАКИНФОРМАЦИОННАЯ БАЗА

ЭКОНОМИЧЕСКОГО АНАЛИЗА

2.

Финансовая отчетность - это совокупность форм отчетности,составленных на основе данных финансового учета с целью

представления пользователям обобщенной информации о финансовом

положении и деятельности предприятия, а также изменениях в его

финансовом положении за отчетный период в установленной форме для

принятия этими пользователями определенных деловых решений

• В соответствии с Федеральным законом «О бухгалтерском учете» и

Положением по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ ) годовая бухгалтерская отчетность организаций,

за исключением отчетности бюджетных организаций, состоит из:

• а) бухгалтерского баланса;

• Б) отчета о финансовых результатах;

• в) приложений к ним, предусмотренных нормативными актами;

• г) аудиторского заключения, подтверждающего достоверность

бухгалтерской отчетности организации, если она в соответствии с

федеральными законами подлежит обязательному аудиту;

• д) пояснительной записки.

3.

• ВНИМАНИЕ!!! Согласно ч. 1 ст. 14 Закона N 402-ФЗ,вступившего в силу с 01.01.2013, отчет о прибылях и убытках

именуется отчетом о финансовых результатах (см.

Информацию Минфина России N ПЗ-10/2012)

• Применяется – с 01.01.2012 по сегодня.

• Кто сдает – все организации, кроме субъектов малого

предпринимательства, кредитных, страховых и бюджетных

организаций

• Утверждена – Приказом Минфина РФ от 2 июля 2010 г. № 66н

(ред. от 04.12.2012)

http://www.consultant.ru/law/ref/forms/buh_formy/otchet_o_pri

bylyah_i_ubytkah/

© КонсультантПлюс, 1992-2014

4.

В пояснительной записке• может быть приведена оценка деловой активности

организации, критериями которой являются, широта рынков

сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у

клиентов, пользующихся услугами организации, и др.; степень

выполнения плана, обеспечение заданного темпа роста;

уровень эффективности использования ресурсов организации и

др.

• Целесообразно включение в пояснительную записку данных о

динамике важнейших экономических и финансовых

показателей работы организации за ряд лет, описаний будущих

капиталовложений, осуществляемых экономических

мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

5.

СТРУКТУРА И СОСТАВБУХГАЛТЕРСКОГО БАЛАНСА

• Бухгалтерский баланс представляет собой таблицу,

в которой по состоянию на определенную дату

характеризуется имущественное и финансовое

положение организации.

• Баланс состоит из двух частей: актива и пассива.

• В активе отражается имущество организации, а в

пассиве – капитал и долговые обязательства.

• Баланс составляется в стоимостном измерении, т.е.

все его показатели имеют денежную оценку.

6.

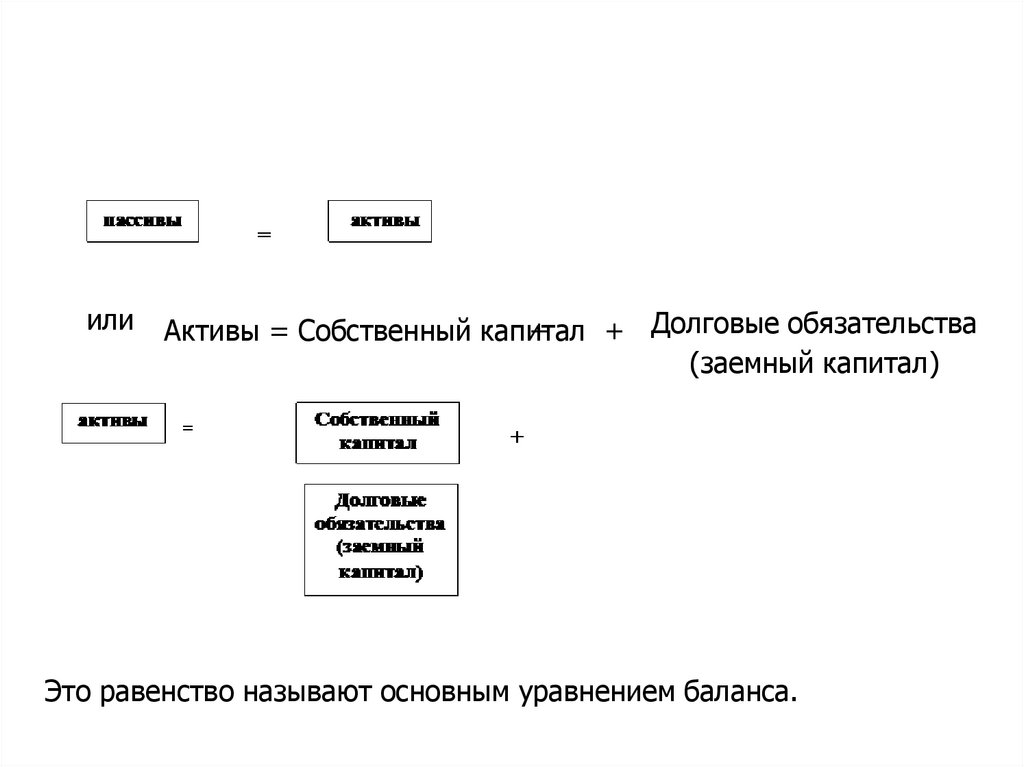

илиАктивы = Собственный капитал

+

+ Долговые обязательства

(заемный капитал)

=

Это равенство называют основным уравнением баланса.

7.

• Правая часть дает ответ на вопрос об источникахфинансирования предприятия, а левая, куда

направлены капиталы.

• Для каждого вида средств или обязательств в балансе

отводится строка, называемая статьей баланса.

• При любой форме баланса используется общий подход

к группировке активов и пассивов, а также обязательно

соблюдается определенная последовательность в

расположении балансовых статей.

8.

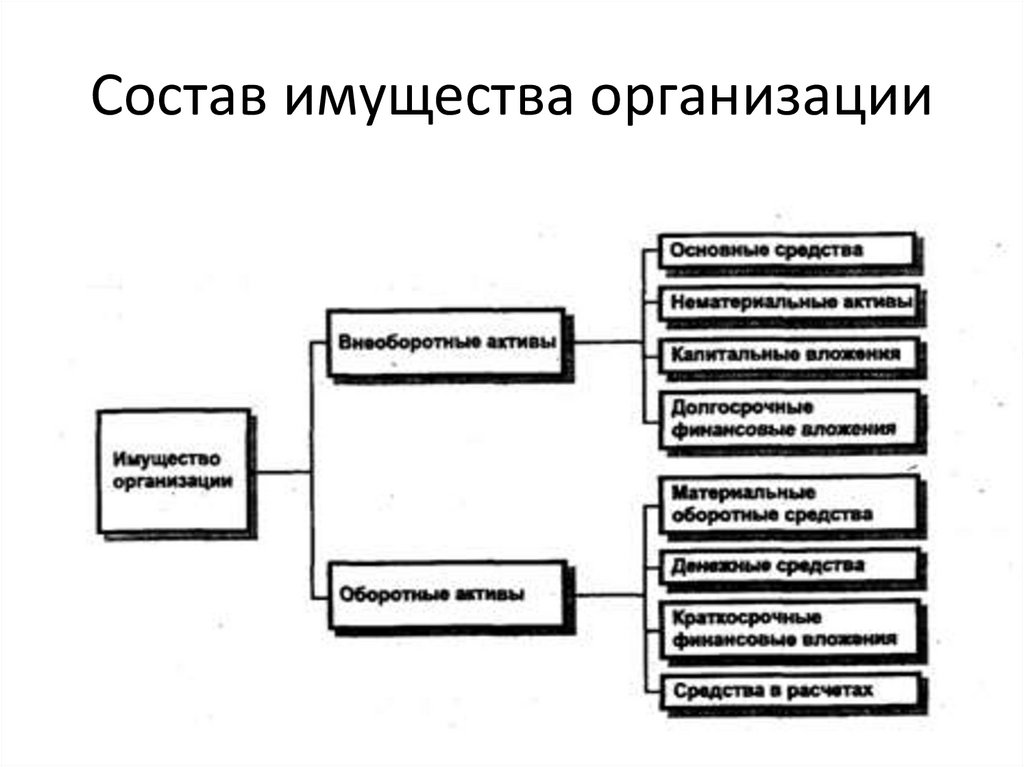

Состав имущества организации9.

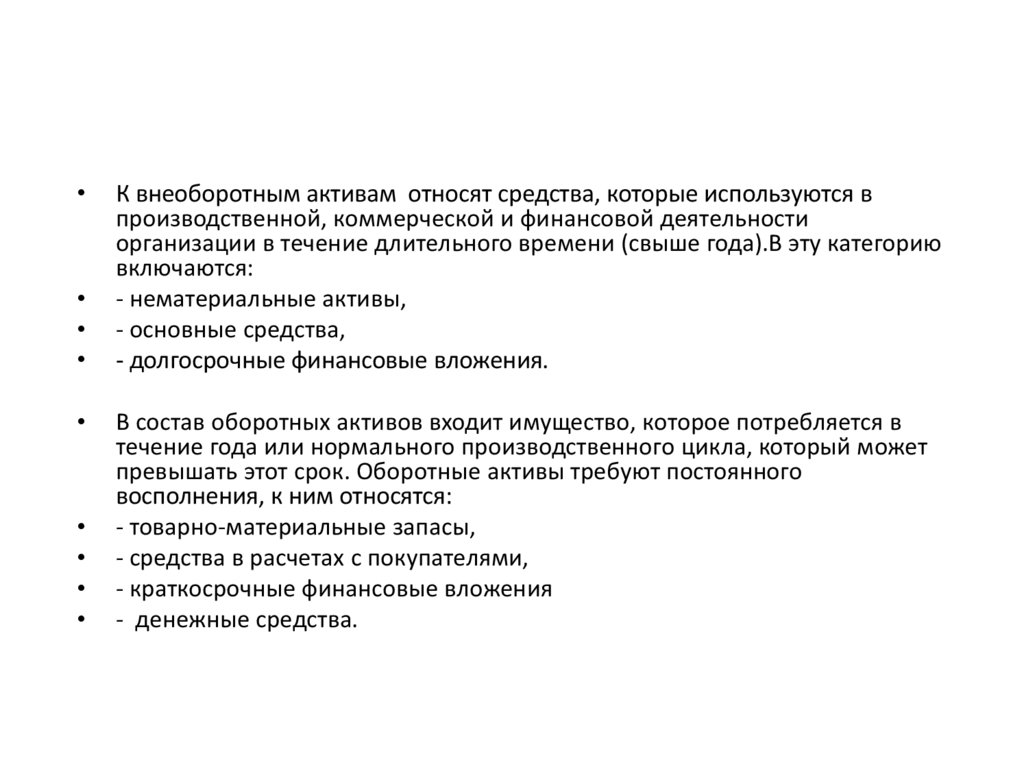

К внеоборотным активам относят средства, которые используются в

производственной, коммерческой и финансовой деятельности

организации в течение длительного времени (свыше года).В эту категорию

включаются:

- нематериальные активы,

- основные средства,

- долгосрочные финансовые вложения.

В состав оборотных активов входит имущество, которое потребляется в

течение года или нормального производственного цикла, который может

превышать этот срок. Оборотные активы требуют постоянного

восполнения, к ним относятся:

- товарно-материальные запасы,

- средства в расчетах с покупателями,

- краткосрочные финансовые вложения

- денежные средства.

10.

Статьи актива располагаются в порядкевозрастающей или убывающей ликвидности.

• Под ликвидностью имущества понимается скорость,

с которой оно способно превращаться в денежные

средства, статьи пассива должны располагаться

последовательно по срокам погашения

обязательств.

• В отечественной практике бухгалтерской

отчетности, активы показываются по степени

возрастающей ликвидности: сначала статьи

внеоборотных активов, а затем оборотные активы,

которые завершаются статьями денежных средств.

11.

Состав источников формирования имуществаорганизации

12.

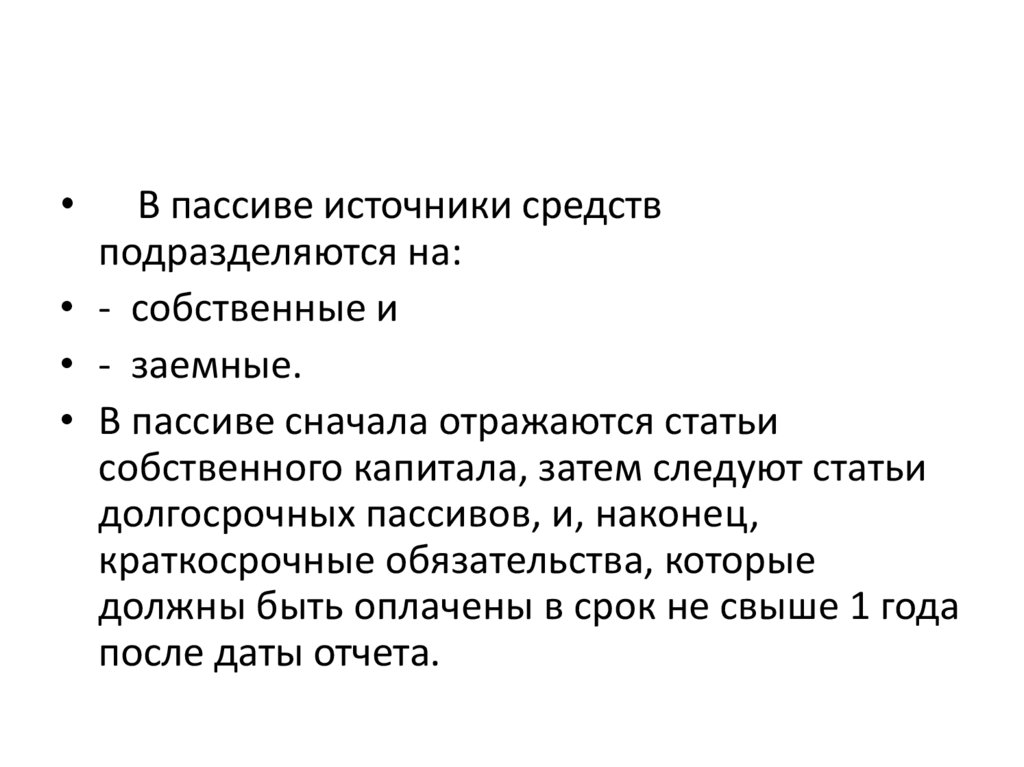

В пассиве источники средств

подразделяются на:

• - собственные и

• - заемные.

• В пассиве сначала отражаются статьи

собственного капитала, затем следуют статьи

долгосрочных пассивов, и, наконец,

краткосрочные обязательства, которые

должны быть оплачены в срок не свыше 1 года

после даты отчета.

13.

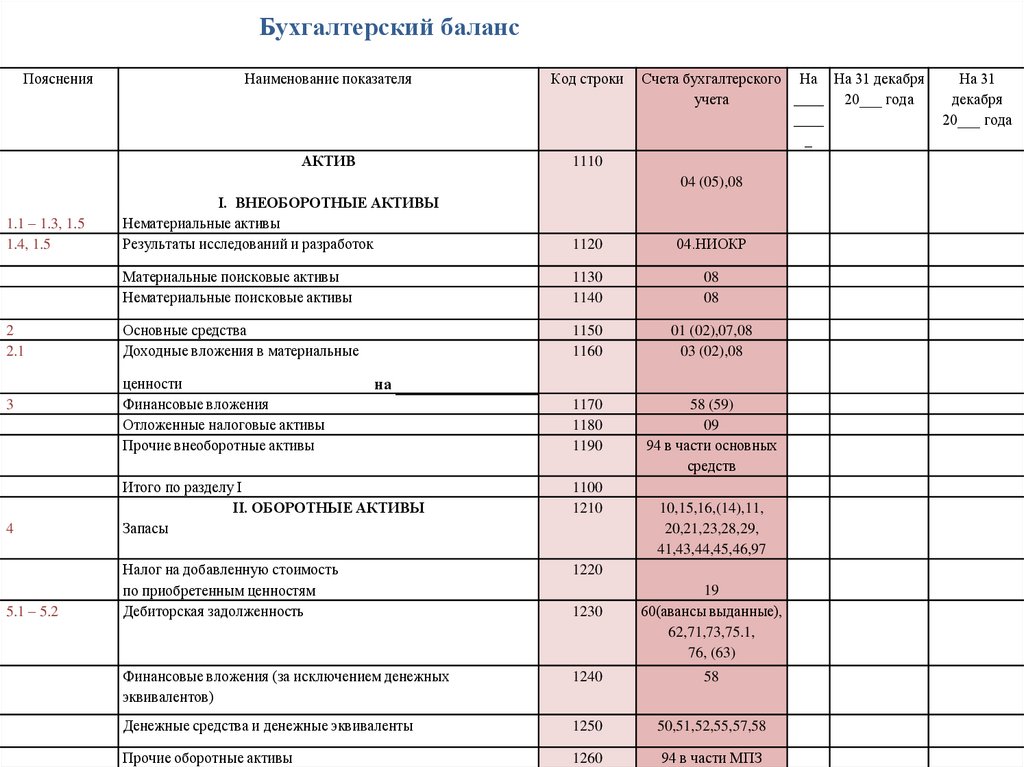

Бухгалтерский балансПояснения

Наименование показателя

Код строки

АКТИВ

1110

Счета бухгалтерского На На 31 декабря

учета

____ 20___ года

____

_

04 (05),08

1.1 – 1.3, 1.5

1.4, 1.5

2

2.1

3

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

1120

04.НИОКР

Материальные поисковые активы

Нематериальные поисковые активы

1130

1140

08

08

Основные средства

Доходные вложения в материальные

1150

1160

01 (02),07,08

03 (02),08

ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

на

20

1170

1180

1190

г.

58 (59)

09

94 в части основных

средств

1100

1210

4

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

1220

5.1 – 5.2

Налог на добавленную стоимость

по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных

эквивалентов)

1240

58

Денежные средства и денежные эквиваленты

1250

50,51,52,55,57,58

Прочие оборотные активы

1260

94 в части МПЗ

1230

10,15,16,(14),11,

20,21,23,28,29,

41,43,44,45,46,97

19

60(авансы выданные),

62,71,73,75.1,

76, (63)

На 31

декабря

20___ года

14.

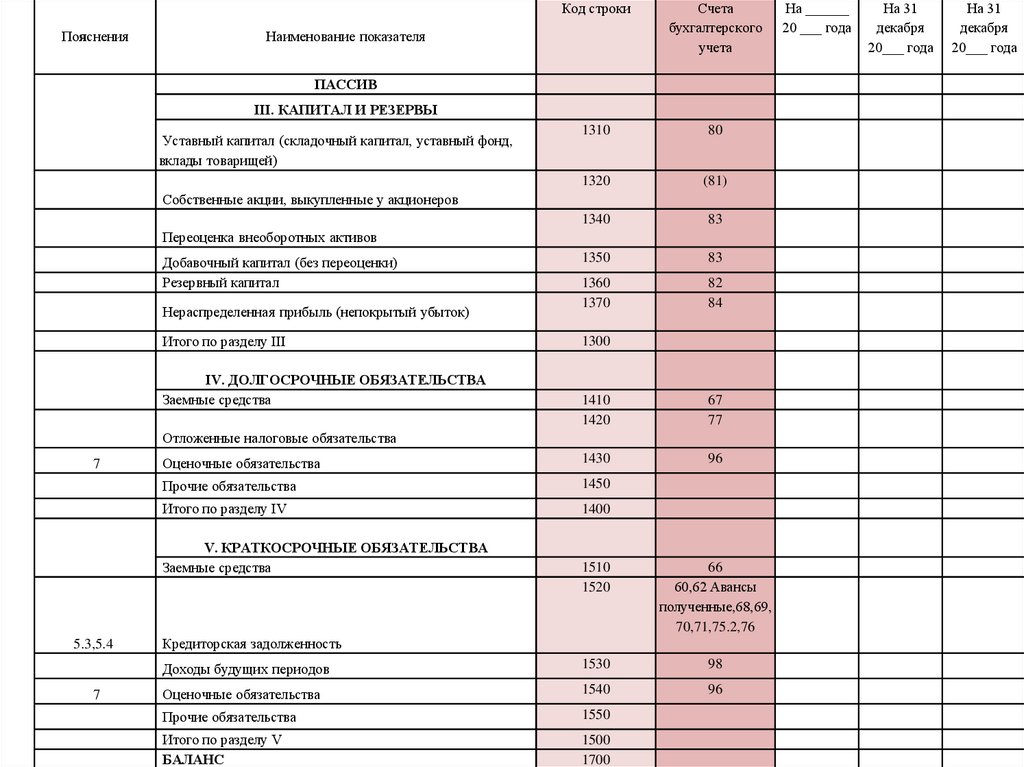

ПоясненияКод строки

Счета

бухгалтерского

учета

1310

80

1320

(81)

1340

83

1350

83

1360

1370

82

84

Наименование показателя

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд,

вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

1300

1410

1420

67

77

Оценочные обязательства

1430

96

Прочие обязательства

1450

Итого по разделу IV

1400

Отложенные налоговые обязательства

7

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

5.3,5.4

7

1510

1520

66

60,62 Авансы

полученные,68,69,

70,71,75.2,76

Доходы будущих периодов

1530

98

Оценочные обязательства

1540

96

Прочие обязательства

1550

Итого по разделу V

БАЛАНС

1500

1700

Кредиторская задолженность

На ______

20 ___ года

На 31

декабря

20___ года

На 31

декабря

20___ года

15.

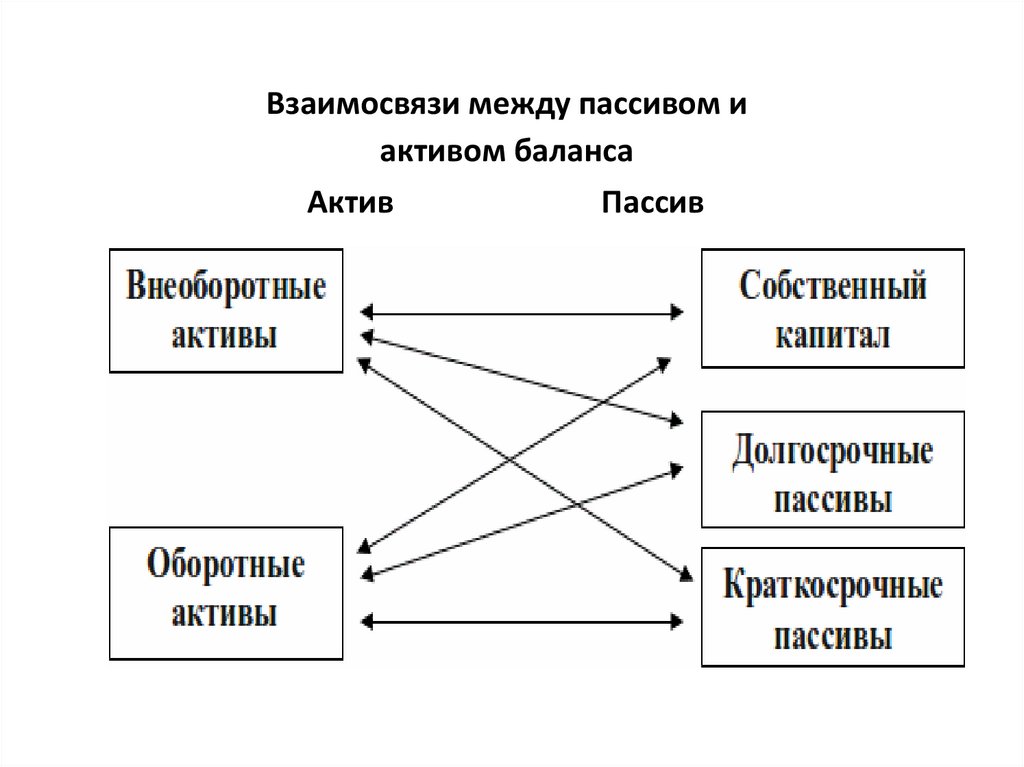

Взаимосвязи между пассивом иактивом баланса

Актив

Пассив

16.

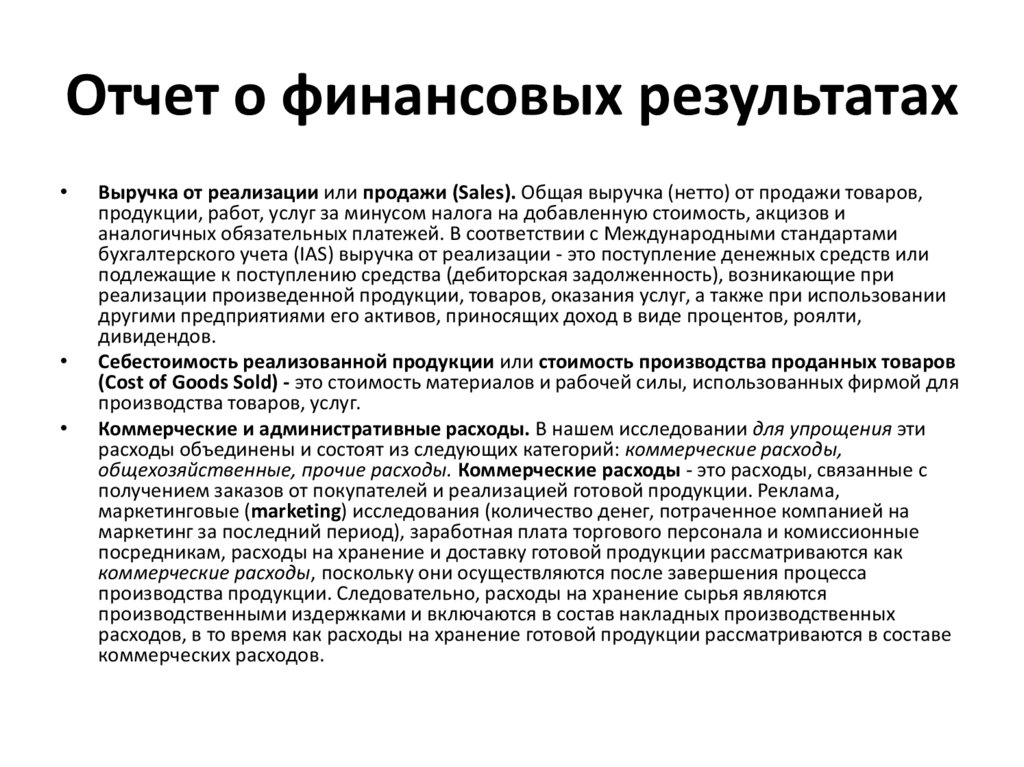

Отчет о финансовых результатахВыручка от реализации или продажи (Sales). Общая выручка (нетто) от продажи товаров,

продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей. В соответствии с Международными стандартами

бухгалтерского учета (IAS) выручка от реализации - это поступление денежных средств или

подлежащие к поступлению средства (дебиторская задолженность), возникающие при

реализации произведенной продукции, товаров, оказания услуг, а также при использовании

другими предприятиями его активов, приносящих доход в виде процентов, роялти,

дивидендов.

Себестоимость реализованной продукции или стоимость производства проданных товаров

(Cost of Goods Sold) - это стоимость материалов и рабочей силы, использованных фирмой для

производства товаров, услуг.

Коммерческие и административные расходы. В нашем исследовании для упрощения эти

расходы объединены и состоят из следующих категорий: коммерческие расходы,

общехозяйственные, прочие расходы. Коммерческие расходы - это расходы, связанные с

получением заказов от покупателей и реализацией готовой продукции. Реклама,

маркетинговые (marketing) исследования (количество денег, потраченное компанией на

маркетинг за последний период), заработная плата торгового персонала и комиссионные

посредникам, расходы на хранение и доставку готовой продукции рассматриваются как

коммерческие расходы, поскольку они осуществляются после завершения процесса

производства продукции. Следовательно, расходы на хранение сырья являются

производственными издержками и включаются в состав накладных производственных

расходов, в то время как расходы на хранение готовой продукции рассматриваются в составе

коммерческих расходов.

17.

• Общехозяйственные расходы включают в себя затраты насодержание различных административных и технических

подразделений, таких как бухгалтерия, отдел обработки данных,

отдел управления персоналом. Примерами административных

расходов являются заработная плата руководящих работников,

заработная плата делопроизводителей, расходы на содержание

офиса, аренда офиса, затраты на научно-исследовательские и опытноконструкторские работы и судебные издержки. Научноисследовательские работы - НИР (Research and Development). Это

расходы фирмы на покрытие стоимости исследования рынка,

модернизацию и улучшение предлагаемого фирмой товара и

разработку нового, более современного. Вложения в НИР позволяют

компании улучшать продукт и делать его более привлекательным для

покупателей, чем изделия конкурентов. Затраты на НИР это вложение

в будущее фирмы, это копилка фирмы.

18.

Прибыль от реализации до вычета процентов и налогов или прибыль (убыток)от продаж. Если вычесть из выручки от реализации все описанные выше

расходы то полученный положительный результат называют прибылью, если

результат отрицательный, то фирма получила убытки от продаж, т.е. она

затратили в отчетном периоде больше средств, чем получила от продажи своих

товаров и услуг.

• Проценты (interest) к уплате. В нашем исследовании для

упрощения эти расходы объединены и состоят из следующих

категорий: процентный доход, доход по инвестициям, расходы

по займам. Процентный доход определяется как проценты к

получению по облигациям, депозитам и аналогичным активам.

Если у компании после принятия решения остаются деньги в

банке, то с этих денег она получает процент. Процент выплат

фирме устанавливается банком на основании договора с

фирмой.

• Доход по инвестициям определяется как дивиденды и прочие

поступления по акциям и иным формам участия в капитале

других юридических лиц, а также доход от участия в

совместной деятельности без образования юридического лица.

Расходы по займам - это расходы, осуществляемые

предприятием в связи с операциями займа.

19.

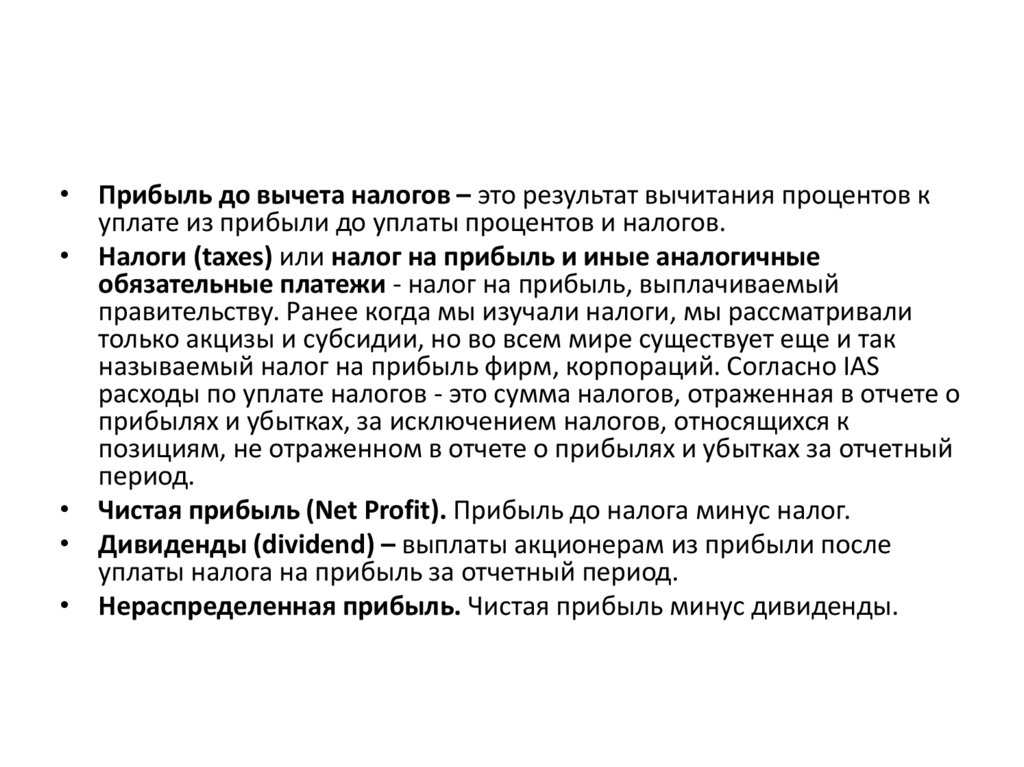

• Прибыль до вычета налогов – это результат вычитания процентов куплате из прибыли до уплаты процентов и налогов.

• Налоги (taxes) или налог на прибыль и иные аналогичные

обязательные платежи - налог на прибыль, выплачиваемый

правительству. Ранее когда мы изучали налоги, мы рассматривали

только акцизы и субсидии, но во всем мире существует еще и так

называемый налог на прибыль фирм, корпораций. Согласно IAS

расходы по уплате налогов - это сумма налогов, отраженная в отчете о

прибылях и убытках, за исключением налогов, относящихся к

позициям, не отраженном в отчете о прибылях и убытках за отчетный

период.

• Чистая прибыль (Net Profit). Прибыль до налога минус налог.

• Дивиденды (dividend) – выплаты акционерам из прибыли после

уплаты налога на прибыль за отчетный период.

• Нераспределенная прибыль. Чистая прибыль минус дивиденды.

20.

Отчет о финансовых результатах№ стр. Наименование

За аналогичный За отчетный

период

период

прошлого года

1

Выручка от реализации

300

360

2

Себестоимость реализованной продукции

240

288

3

Коммерческие и административные расходы

30

36

4

Прочие расходы

1

1

5

Прибыль от реализации до вычета процентов и налогов

(стр.5=стр.1-стр.2- стр.3- стр.4)

29

35

6

Проценты к уплате

8

13

7

Прибыль до вычета налогов (стр.7= стр.5- стр.6)

21

22

8

Налоги

6,3

6,6

9

Чистая прибыль (стр.9= стр.7- стр.8)

14,7

15,4

10

Дивиденды

4,7

5,4

11

Нераспределенная прибыль (стр.11= стр.9- стр.10)

10

10

21.

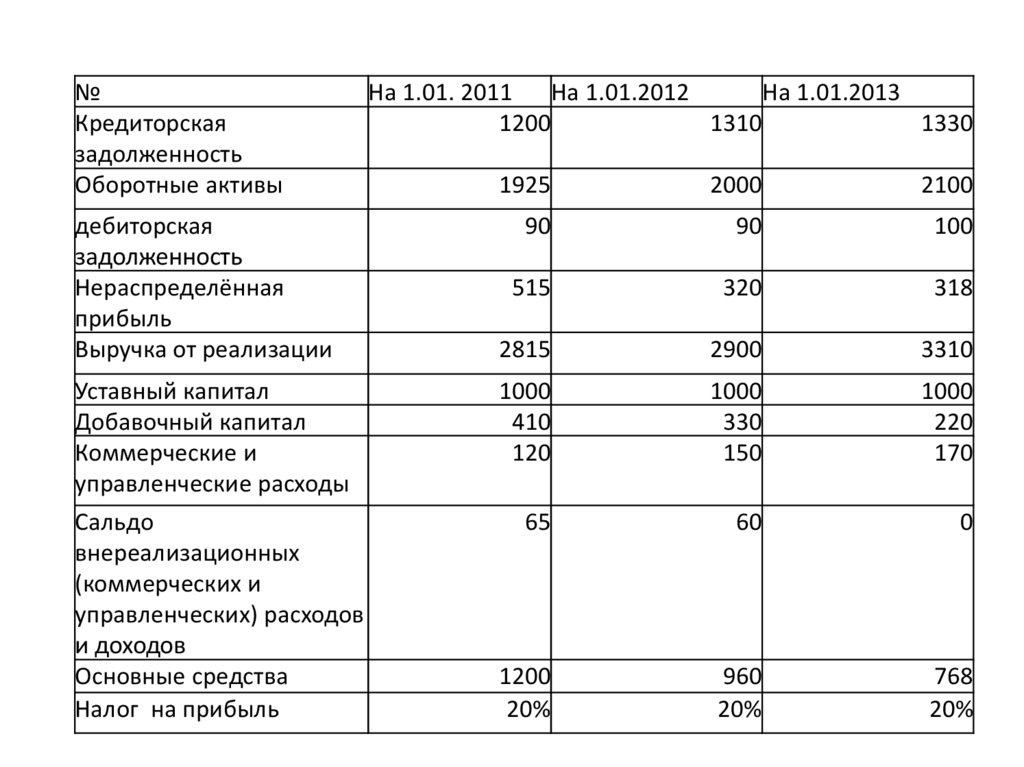

№Кредиторская

задолженность

Оборотные активы

На 1.01. 2011

На 1.01.2012

На 1.01.2013

1200

1310

1330

1925

2000

2100

90

90

100

515

320

318

2815

2900

3310

Уставный капитал

Добавочный капитал

Коммерческие и

управленческие расходы

1000

410

120

1000

330

150

1000

220

170

Сальдо

внереализационных

(коммерческих и

управленческих) расходов

и доходов

Основные средства

Налог на прибыль

65

60

0

1200

20%

960

20%

768

20%

дебиторская

задолженность

Нераспределённая

прибыль

Выручка от реализации

22.

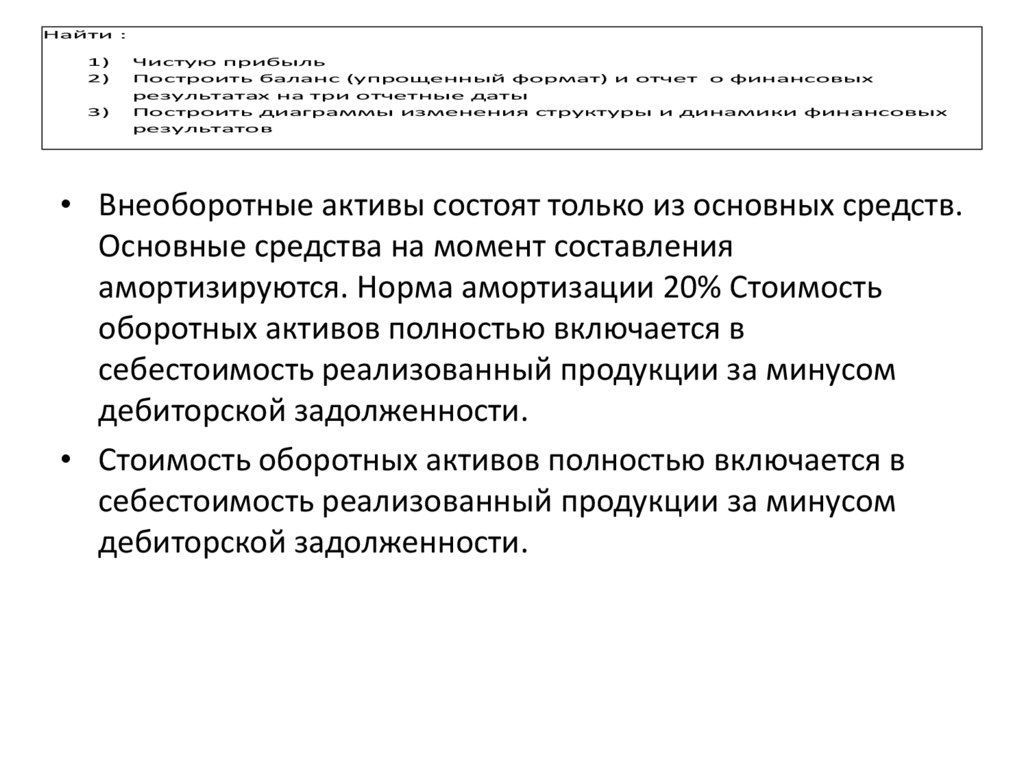

Найти :1)

2)

3)

Чистую прибыль

Построить баланс (упрощенный формат) и отчет о финансовых

результатах на три отчетные даты

Построить диаграммы изменения структуры и динамики финансовых

результатов

• Внеоборотные активы состоят только из основных средств.

Основные средства на момент составления

амортизируются. Норма амортизации 20% Стоимость

оборотных активов полностью включается в

себестоимость реализованный продукции за минусом

дебиторской задолженности.

• Стоимость оборотных активов полностью включается в

себестоимость реализованный продукции за минусом

дебиторской задолженности.