")

")

finance

financeSimilar presentations:

Учет импортных операций

1. Тема 9. Учет импортных операций

1. Понятие и особенности организации учетаимпортных операций.

2. Виды таможенных платежей и их учет.

3. Учет приобретения импортных товарноматериальных ценностей.

2. Понятие и особенности организации учета импортных операций

К основным видам коммерческих операций, обусловливающихвнешнеэкономическую деятельность, относятся: экспорт,

импорт, реэкспорт, реимпорт, встречная торговля.

Импортная операция – коммерческая деятельность, связанная

с закупкой и ввозом иностранных товаров, услуг, научнотехнической продукции для последующей реализации их на

внутреннем рынке своей страны.

Импорт – это принятие резидентом Республики Беларусь

товаров, выполненных работ, оказанных услуг на возмездной

основе от нерезидента Республики Беларусь.

Реимпортная операция – это коммерческая деятельность,

предусматривающая ввоз из-за границы ранее вывезенных

отечественных товаров, не подвергавшихся там переработке.

3.

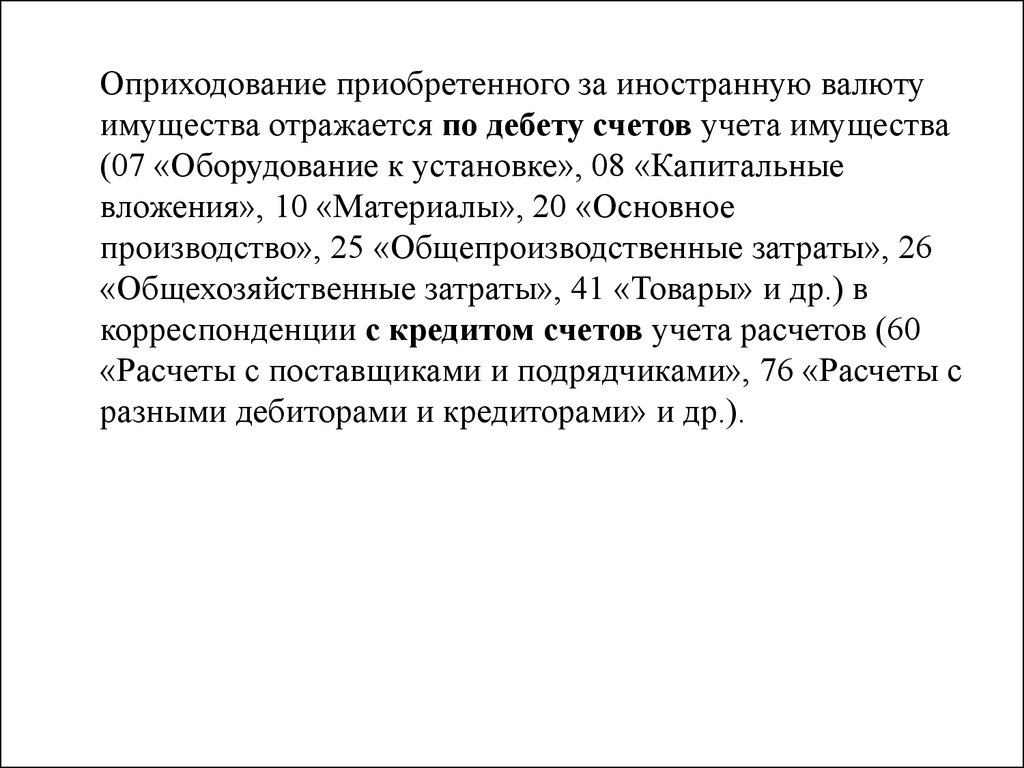

Оприходование приобретенного за иностранную валютуимущества отражается по дебету счетов учета имущества

(07 «Оборудование к установке», 08 «Капитальные

вложения», 10 «Материалы», 20 «Основное

производство», 25 «Общепроизводственные затраты», 26

«Общехозяйственные затраты», 41 «Товары» и др.) в

корреспонденции с кредитом счетов учета расчетов (60

«Расчеты с поставщиками и подрядчиками», 76 «Расчеты с

разными дебиторами и кредиторами» и др.).

4.

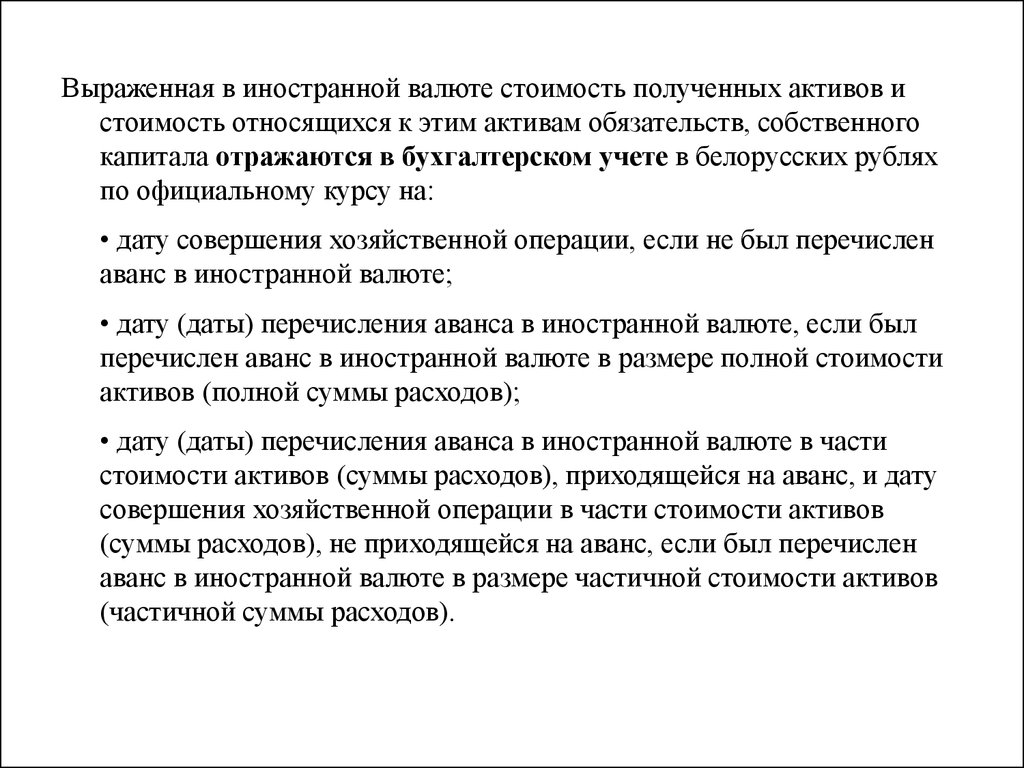

Выраженная в иностранной валюте стоимость полученных активов истоимость относящихся к этим активам обязательств, собственного

капитала отражаются в бухгалтерском учете в белорусских рублях

по официальному курсу на:

• дату совершения хозяйственной операции, если не был перечислен

аванс в иностранной валюте;

• дату (даты) перечисления аванса в иностранной валюте, если был

перечислен аванс в иностранной валюте в размере полной стоимости

активов (полной суммы расходов);

• дату (даты) перечисления аванса в иностранной валюте в части

стоимости активов (суммы расходов), приходящейся на аванс, и дату

совершения хозяйственной операции в части стоимости активов

(суммы расходов), не приходящейся на аванс, если был перечислен

аванс в иностранной валюте в размере частичной стоимости активов

(частичной суммы расходов).

5. Таможенные платежи

К таможенным платежам относятся:1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе

товаров на таможенную территорию Таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров

на таможенную территорию Таможенного союза;

5) таможенные сборы.

6. Таможенные пошлины

• Таможенной пошлиной облагаются товары, как ввозимые натаможенную территорию таможенного союза (ввозная, или

импортная, пошлина), так и вывозимые за ее пределы (вывозная,

или экспортная, пошлина).

• Таможенная пошлина представляет собой обязательный внос,

взимаемый таможенными органами государств-участников

таможенного союза при перемещении товаров через его

таможенную границу. Размер данной платы является ставкой

таможенной пошлины.

По способу взимания таможенные пошлины подразделяются на:

- адвалорные,

- специфические,

- смешанные,

- альтернативные.

7. Таможенные пошлины

Адвалорная ставка устанавливается в процентах к таможеннойстоимости облагаемого товара.

Тп = Тс · С%,

где

Тп – таможенная пошлина,

Тс – таможенная стоимость,

С% - ставка (процент).

Специфическая ставка устанавливается в твердой денежной

сумме на единицу физической характеристики товара.

Тп = Кт · С%,

где

Тп – таможенная пошлина,

Кт – количество товара,

С% - ставка (процент).

8. Таможенные пошлины

• Комбинированная ставка сочетает оба вышеописанныхвидов ставок таможенных пошлин. Они рассчитываются

как с таможенной стоимости товаров, так и с их объема в

натуральном выражении, затем эти суммы сравниваются и

уплачивается большая из них (по некоторым товарам обе суммы).

• При этом если предоставляется право выбора между

специфической и адвалорной составляющими

комбинированной ставки таможенной пошлины, то такие

ставки называются альтернативными.

• Если таможенная пошлина взимается одновременно в

виде процента к таможенной стоимости и с единицы

физической меры товара, то такая ставка таможенной

пошлины называется смешанной.

9. Акциз

• Акциз уплачивается при ввозе на территорию таможенного союзаподакцизных товаров, перечень которых устанавливается

соответствующими соглашениями государств-участников

таможенного союза и национальным законодательством государствучастников таможенного союза.

• Подакцизными товарами являются: спирт гидролизный технический;

спиртосодержащие растворы; алкогольная продукция; пиво; табачная

продукция; нефть сырая; автомобильные бензины, дизельное

топливо, иное топливо, используемое в качестве автомобильного,

масло для дизельных и карбюраторных двигателей; ювелирные

изделия; микроавтобусы и автомобили легковые, в том числе и

переоборудованные в грузовые, вне зависимости от рабочего объема

двигателя, за исключением легковых автомобилей, предназначенных

для профилактики и реабилитации инвалидов.

10. Акциз

• При исчислении акцизов, так же, как и таможенной пошлины,применяются адвалорные (в процентах) либо специфические (в

установленном размере за единицу измерения товаров) ставки.

• Однако, в отличие от исчисления таможенной пошлины, при

исчислении акцизов по адвалорным ставкам за основу

принимается не просто таможенная стоимость, а таможенная

стоимость, увеличенная на подлежащие уплате суммы

таможенных сборов за таможенное оформление и таможенной

пошлины.

• Акциз может уплачиваться как в национальной валюте

государств-участников таможенного союза, так и в иностранной

валюте.

11. Акциз

Исчисление акцизов по товарам, на которые установлены адвалорные (впроцентах к таможенной стоимости товара), ставки налога,

осуществляется по формуле:

С=Н·А

где

С – сумма акцизов,

Н – объект налогообложения (таможенная стоимость, увеличенная на

подлежащую уплате сумму таможенной пошлины),

А – ставка акциза.

При исчислении акцизов по твердым (специфическим) ставкам налога,

сумма акцизов определяется по формуле:

С=А·О

где

С – сумма акцизов,

О – объем продукции в натуральном выражении,

А – специфическая ставка акциза.

12. Налог на добавленную стоимость (НДС)

Товары, возимые на таможенную территориютаможенного союза, облагаются НДС.

Сумма НДС исчисляется в процентах от суммы

таможенной стоимости ввозимых товаров, таможенной

пошлины и акцизов для подакцизных товаров (в том числе

и тех, по уплате которых предоставлена отсрочка либо

рассрочка), по формуле:

С=Н·А

где

С – сумма НДС,

Н – объект налогообложения (таможенная стоимость,

увеличенная на подлежащую уплате сумму таможенной

пошлины и сумму акциза (для подакцизного товара)),

А – ставка НДС.

13. Налог на добавленную стоимость (НДС)

• НДС может уплачиваться как в национальной, таки в иностранной валюте.

• Суммы НДС, уплаченные при ввозе на

территорию Республики Беларусь приобретенных

товаров, подлежат вычету в том отчетном

периоде, в котором истекло 90 календарных дней

с даты их принятия к учету

14. Таможенные сборы

Таможенными органами взимаются таможенные сборы за:совершение таможенных операций;

таможенное сопровождение товаров, осуществляемое

должностными лицами таможенных органов;

выдачу квалификационного аттестата специалиста по

таможенному декларированию;

принятие таможенными органами предварительного

решения;

включение в реестр банков и небанковских кредитнофинансовых организаций, признанных таможенными

органами гарантами уплаты таможенных платежей.

15.

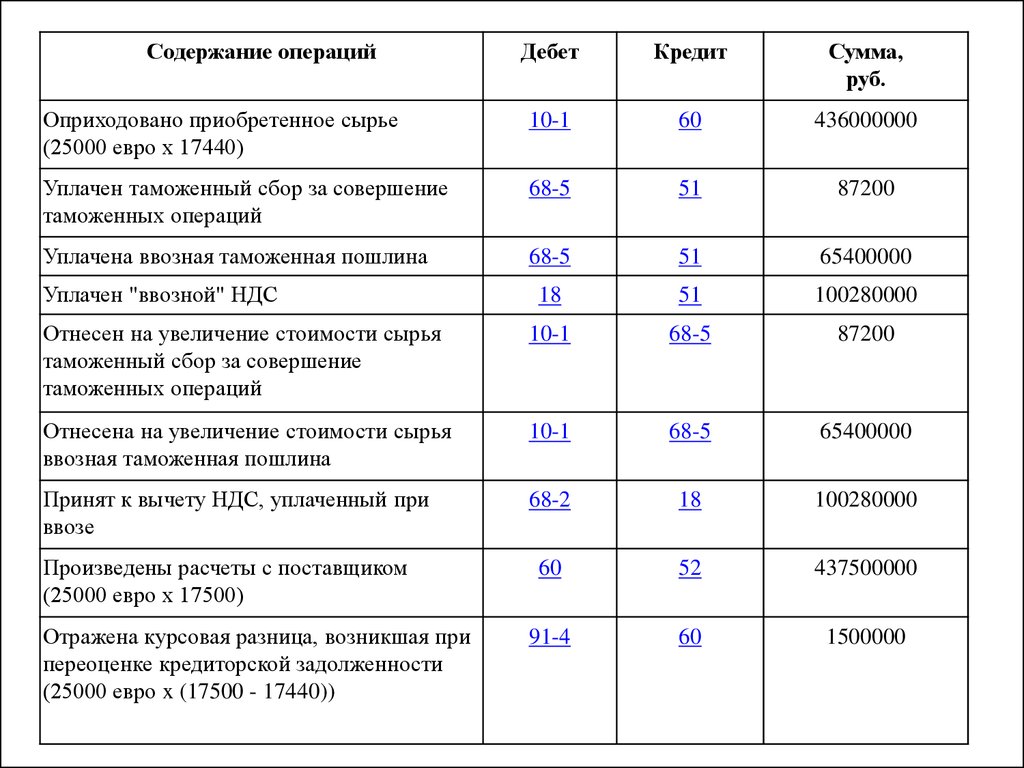

Отражение в учете импортных операцийПРИМЕР 1.

Производственная организация по контракту с резидентом Польши

приобрела для использования в собственном производстве сырье

стоимостью 25000 евро.

При ввозе сырья на территорию Республики Беларусь и помещении

его под таможенную процедуру выпуска для внутреннего потребления

организацией уплачены:

• таможенный сбор за совершение таможенных операций - 87200 руб.;

• ввозная таможенная пошлина - 65400000 руб.;

• налог на добавленную стоимость - 100280 000 руб.

Курс евро НБРБ:

• на дату принятия сырья к учету - 17440 руб. за 1 евро;

• на дату проведения расчетов с нерезидентом - 17500 руб. за 1 евро.

16.

Содержание операцийДебет

Кредит

Сумма,

руб.

Оприходовано приобретенное сырье

(25000 евро x 17440)

10-1

60

436000000

Уплачен таможенный сбор за совершение

таможенных операций

68-5

51

87200

Уплачена ввозная таможенная пошлина

68-5

51

65400000

18

51

100280000

Отнесен на увеличение стоимости сырья

таможенный сбор за совершение

таможенных операций

10-1

68-5

87200

Отнесена на увеличение стоимости сырья

ввозная таможенная пошлина

10-1

68-5

65400000

Принят к вычету НДС, уплаченный при

ввозе

68-2

18

100280000

60

52

437500000

91-4

60

1500000

Уплачен "ввозной" НДС

Произведены расчеты с поставщиком

(25000 евро x 17500)

Отражена курсовая разница, возникшая при

переоценке кредиторской задолженности

(25000 евро x (17500 - 17440))

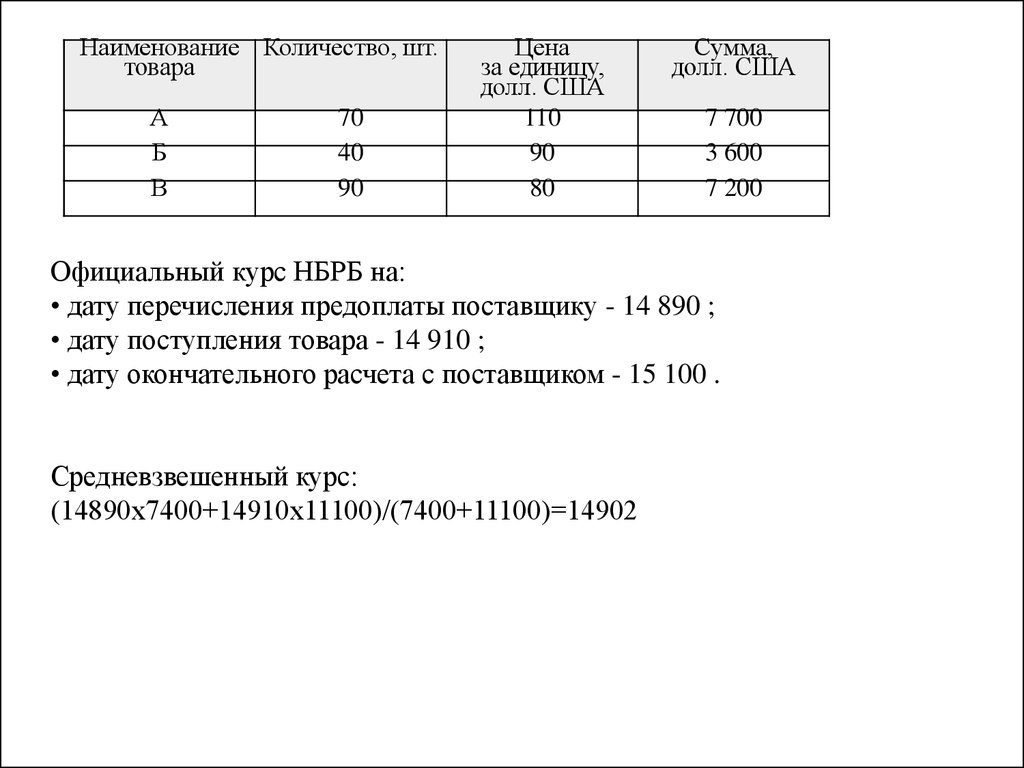

17. Определение стоимости единицы товара

ПРИМЕР 2.Торговая организация - резидент Республики Беларусь

заключила договор поставки товаров с нерезидентом.

Расчеты между покупателем и поставщиком производятся

на следующих условиях:

40 % перечисляется поставщику в качестве предоплаты до

поставки товара;

60 % перечисляется поставщику в течение 3 банковских

дней после поставки товара.

Стоимость товара 3 наименований в количестве 200

единиц составляет 18 500 долл. США (начисление

таможенных платежей при ввозе товара на территорию

Республики Беларусь не рассматривается).

18.

Наименование Количество, шт.товара

А

Б

В

70

40

90

Цена

за единицу,

долл. США

110

90

80

Сумма,

долл. США

7 700

3 600

7 200

Официальный курс НБРБ на:

• дату перечисления предоплаты поставщику - 14 890 ;

• дату поступления товара - 14 910 ;

• дату окончательного расчета с поставщиком - 15 100 .

Средневзвешенный курс:

(14890х7400+14910х11100)/(7400+11100)=14902

19.

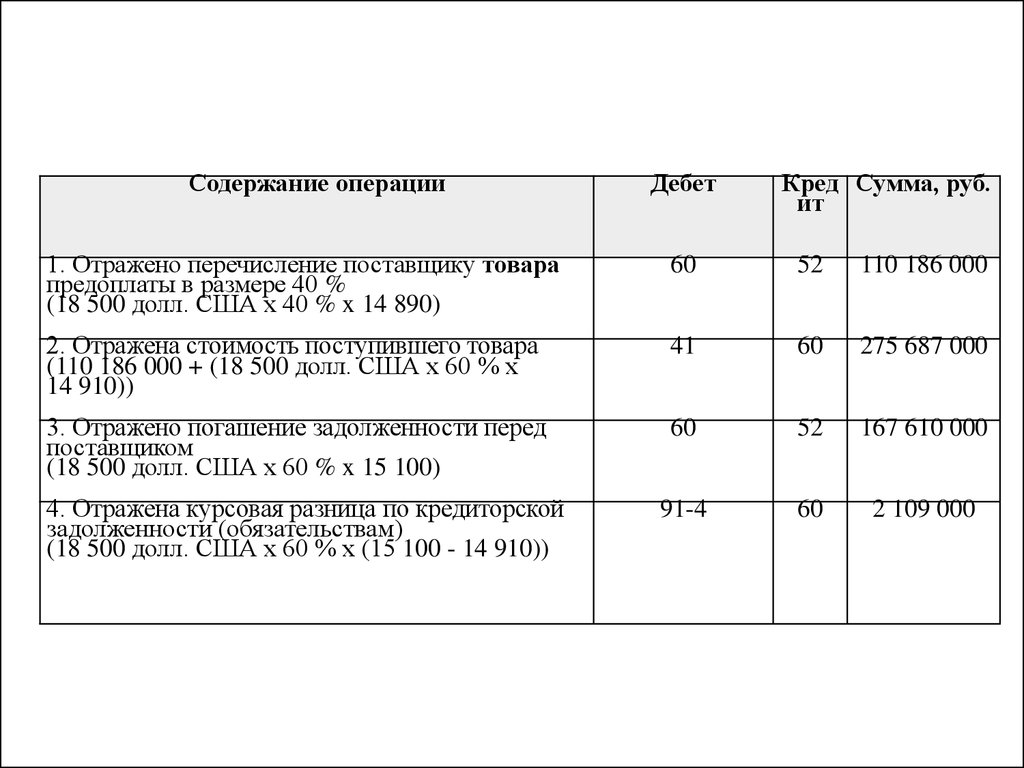

Содержание операцииДебет

Кред Сумма, руб.

ит

1. Отражено перечисление поставщику товара

предоплаты в размере 40 %

(18 500 долл. США x 40 % x 14 890)

60

52

110 186 000

2. Отражена стоимость поступившего товара

(110 186 000 + (18 500 долл. США х 60 % х

14 910))

41

60

275 687 000

3. Отражено погашение задолженности перед

поставщиком

(18 500 долл. США x 60 % x 15 100)

60

52

167 610 000

91-4

60

2 109 000

4. Отражена курсовая разница по кредиторской

задолженности (обязательствам)

(18 500 долл. США x 60 % х (15 100 - 14 910))

20.

Наименованиетовара

Количество,

шт.

Цена

за единицу,

долл. США

Цена

за единицу

в бел.руб.

по средневзве

шенному

курсу

Сумма,

бел.руб.

А

70

110

1 639 220

114 745 400 (1

(110 x 14 902) 639 220 x 70)

Б

40

90

1 341 180

(90 x 14 902)

53 647 200

(1 341 180 x

40)

В

90

80

1 192 160

(80 x 14 902)

107 294 400

(1 192 160 x

90)

Итого

200

Х

Х

275 687 000