finance

financeSimilar presentations:

")

")

Понятие и принципы финансовой деятельности организации

1.

ПОНЯТИЕ И ПРИНЦИПЫФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИЙ

Журавлева Диана, Муржина Александра 31 группа

2.

Предприятие — самостоятельный хозяйствующий субъект, созданный в порядке,установленном законом, для производства продукции, выполнения работ и

оказания услуг в целях получения максимальной прибыли и удовлетворения

общественных потребностей.

Одним из основных компонентов финансово-хозяйственной деятельности

предприятия являются денежные отношения, которые сопутствуют практически

всем аспектам деятельности предприятия. Эти отношения возникают между:

Предприятиями при оплате поставок сырья

Предприятиями при выпуске и распространении

их ценных бумаг, паев, взаимном кредитовании,

долевом участии в создании предприятий с

участием иностранного капитала;

Предприятиями и государством по поводу

образования и использования бюджетных и

внебюджетных фондов;

Предприятиями и страховыми

организациями в связи с

формированием и использованием

различного рода страховых фондов;

3.

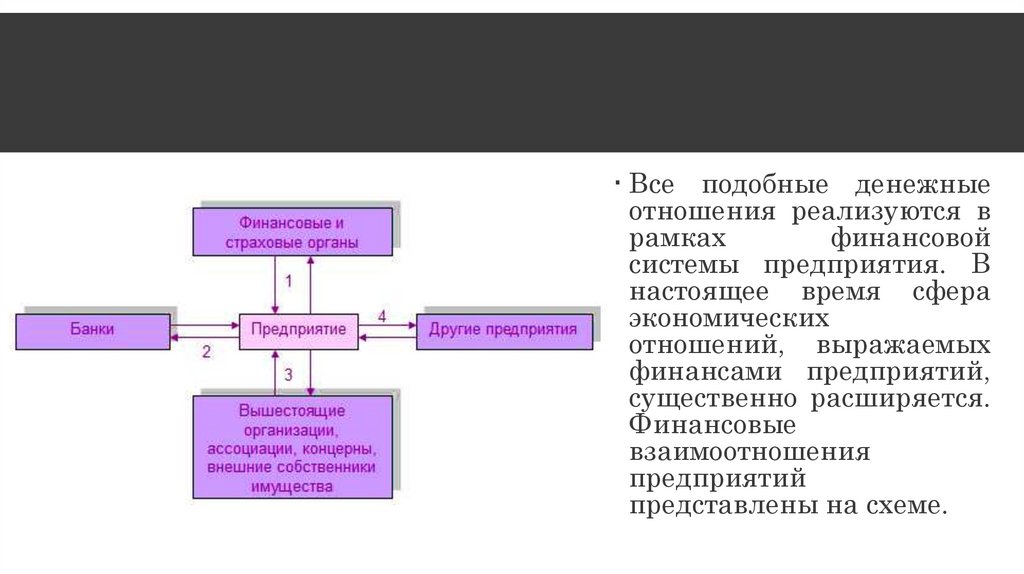

Все подобные денежныеотношения реализуются в

рамках

финансовой

системы предприятия. В

настоящее время сфера

экономических

отношений, выражаемых

финансами предприятий,

существенно расширяется.

Финансовые

взаимоотношения

предприятий

представлены на схеме.

4.

Поэтому финансы предприятий — это совокупность денежныхотношений, возникающих у субъектов хозяйствования по поводу

формирования фактических и (или) потенциальных фондов

денежных средств, их распределения и использования на нужды

производства и потребления.

Финансовые отношения возникают в процессе формирования и

движения (распределения, перераспределения и использования)

капитала, доходов, фондов, резервов и других денежных источников

средств предприятий, т. е. его финансовых ресурсов. Именно

денежные

потоки

и

финансовые

ресурсы

являются

непосредственными

объектами

управления

финансами

предприятия.

5.

ПОНЯТИЕ ФИНАНСОВОЙДЕЯТЕЛЬНОСТИ

Финансовая

деятельность

организации — это набор методов,

средств и стратегий, нацеленных на

финансирование рабочих процессов, что

положительно влияет на результаты.

Другими

словами,

это

всестороннее

управление денежными потоками внутри

предприятия.

6.

ПРИНЦИПЫФинансовой деятельности организаций всех форм

собственности свойственны ряд принципов,

нашедших отражение в законодательстве.

1. Принцип законности

Финансовая деятельность любой организации

осуществляется в соответствии с российским

законодательством (гражданским, финансовым,

трудовым, бухгалтерским и т.д.).

7.

ПРИНЦИПЫ2. Принцип организационно-правовой формы

От организационно-правовой форм организации зависят, например, размеры

уставного капитала и резервного фонда.

3. Принцип самостоятельности в сочетании с

государственным регулированием

Организации самостоятельно принимают решения по созданию различных

фондов, что должно быть закреплено в уставе организации, в противном случае

организация не сможет эти фонды использовать. Предельные параметры этих

фондов устанавливаются государством. Так, в соответствии со ст. 35

Федерального закона «Об акционерных обществах» в обществе создается

резервный фонд в размере, предусмотренном уставом общества, но не менее 5%

от его уставного капитала. Размер ежегодных отчислений предусматривается

уставом общества, но не может быть менее 5% от чистой прибыли до достижения

8.

ПРИНЦИПЫ4. Принцип планирования и прогнозирования

процессов формирования и использования

финансовых ресурсов.

Важное условие успешной деятельности организаций и предприятий

- грамотно составленный, выверенный в соответствии с

экономическими и иными прогнозами бизнес план организации.

Предоставление

бизнес-плана

неотъемлемое

условие

инвестирования и кредитования организации. Бизнес-план делает

прозрачной деятельность организаций и является своего рода

страховой гарантией своевременного возврата вкладов и процентов

кредиторам и инвесторам.

9.

ПРИНЦИПЫЗатраты на производство, реализацию продукции и

на развитие производства осуществляются, в первую

очередь, за счет собственных средств организации

(прежде всего за счет прибыли). За счет собственных

финансовых ресурсов организации погашают и

банковские кредиты.

Принцип самоокупаемости и самофинансирования

предполагает необходимость создания резервных

фондов, предназначенных в акционерных обществах,

например, для покрытия убытков, а также для

погашения облигаций общества и выкупа акций

общества в случае отсутствия иных средств (Закон

«Об акционерных обществах»).

Реализация этого принципа - необходимое условие

деятельности организаций всех форм собственности,

так как даже государственные и муниципальные

унитарные предприятия, производящие продукцию

на основе бюджетных вложений, используют, в

первую очередь, собственные средства на развитие

производства.

5. Принцип

самоокупаемости и

самофинансирования.

10.

ПРИНЦИПЫ6. Принцип разграничения средств,

предназначенных для основной деятельности и

капитальных вложений.

Данный принцип закреплен в бухгалтерском законодательстве и реализуется в

требовании к организациям вести раздельный учет текущих затрат на

производство и капитальные вложения.

7. Принцип имущественной обособленности.

Активы и обязательства организации существуют и учитываются обособленно от

активов и обязательств собственников этой организации, а также активов

(арендованное имущество) и обязательств других организаций2. Это вызвано

тем, что организация отвечает по своим обязательствам только собственным

имуществом.

11.

ПРИНЦИПЫ8. Принцип контроля

Контроль за состоянием финансовых ресурсов и их надлежащим использованием обеспечивается

благодаря обязательному ведению бухгалтерского учета и представлению достоверной финансовой

отчетности.

Внутренний контроль за финансовой деятельностью организации осуществляют бухгалтерские службы и

службы внутреннего аудита, а внешний -- компетентные государственные органы, органы местного

самоуправления, банки, аудиторские организации.

9. Принцип учета

Целостная система хозяйственного учета, состоящая из оперативного, бухгалтерского, статистического и

налогового учета, функционирует в любой организации. Хозяйственный учет призваны обеспечивать

руководство организации, а также органы государственной власти и органы местного самоуправления

информацией о состоянии финансовых ресурсов, необходимой для контроля и принятия управленческих

решений в целях производства конкурентоспособной продукции, оказания услуг, увеличения объема

выручки и как следствие -- увеличение поступлений налогов в бюджет.

12.

ЗАКЛЮЧЕНИЕОрганизация финансовой деятельности предприятий является

исходной основой всей финансовой системы страны. Она

занимает определяющее положение в этой системе, поскольку

охватывают важнейшую часть всех денежных отношений в

стране, а именно: финансовые отношения в сфере

общественного воспроизводства, где создается общественный

продукт, национальное богатство и национальный доход, основные источники финансовых ресурсов страны. Поэтому от

состояния финансовой деятельности предприятий зависит

возможность удовлетворения общественных потребностей

общества, улучшения финансового состояния страны.