")

")

")

")

finance

financeSimilar presentations:

Содержание и принципы организации корпоративных финансов (финансов организаций)

1. Тема 1. Содержание и принципы организации корпоративных финансов (финансов организаций)

к.э.н., доцент кафедры (ауд. 2-16-Г)корпоративных финансов и банковской деятельности

Кусмарцева Юлия Владимировна

2.

1. Сущность терминов «корпорация», «корпоративныефинансы», «финансы организаций» и «финансы

корпораций». Виды корпораций.

2. Функции финансов корпораций (организаций).

3. Принципы организации финансов корпораций

(предприятий).

4. Финансовые отношения корпораций (организаций).

5. Особенности организации финансов коммерческих

корпоративных организаций: полное товарищество,

товарищество вере, крестьянское (фермерское)

хозяйство,

общество

с

ограниченной

ответственностью (глава 4 ГК РФ Юридические лица

– самостоятельно).

3.

6. Особенности организации финансов коммерческихкорпоративных организаций: акционерное общество,

производственный

кооператив.

Особенности

организации

финансов

государственных

и

муниципальных унитарных предприятий (глава 4 ГК

РФ Юридические лица – самостоятельно).

7. Особенности организации финансов некоммерческих

корпоративных

организаций:

потребительский

кооператив,

общественные

организации,

общественные движения, ассоциации и союзы,

товарищества собственников недвижимости, казачьи

общества, внесенные в государственный реестр

казачьих обществ в РФ, общины коренных

малочисленных народов РФ, адвокатские палаты,

адвокатские образования, являющиеся юридическими

лицами (глава 4 ГК РФ Юридические лица –

самостоятельно).

4.

8. Особенности организации финансов некоммерческихунитарных организаций: фонды, учреждения,

автономные

некоммерческие

организации,

религиозные организации (глава 4 ГК РФ

Юридические лица – самостоятельно).

9. Проблемы

исчисления

и

уплаты

налогов

предприятиями

в

рамках

общего

режима

налогообложения и при переходе на специальные

налоговые режимы (самостоятельно).

5. 10. Информационное обеспечение корпоративных финансов (на примере конкретной корпорации – самостоятельно)

Содержание форм бухгалтерской отчётности:Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Пояснения к бухгалтерскому балансу и отчету о

финансовых результатах

Бондина,

Н.Н.

Бухгалтерская

(финансовая)

отчетность: Учебное пособие / Н.Н. Бондина, И.А.

Бондин, Т.В. Зубкова, И.В. Павлова. - М.: НИЦ

ИНФРА-М, 2014. - 256 с.

(Электронно-библиотечная система znanium.com)

6. 1 Сущность терминов «корпорация», «корпоративные финансы», «финансы организаций» и «финансы корпораций». Виды корпораций

В литературе под «корпорацией» (corporation)понимается «совокупность лиц, объединившихся для

достижения

какой-либо

цели

и

образующих

самостоятельный субъект права – новое юридическое

лицо».

По определению Ван Хорна, «Корпорация – это

обезличенное предприятие, созданное законом: оно

может владеть имуществом и брать на себя

обязательства».

С. Росс: «Корпорация – это бизнес, основанный как

отдельное юридическое лицо, состоящее из одного или

более частных или юридических лиц».

7.

Виды корпораций:1. синдикаты;

2. трасты;

3. концерны;

4. холдинги,

5. финансово-промышленные группы (ФПГ);

6. консорциумы;

7. интегрированные бизнес-группы;

8. стратегические альянсы;

9. и другие.

8.

В современной трактовке «корпорация» – этообъединение физических и юридических лиц для

осуществления социально полезной деятельности,

имеющее статус юридического лица, т.е. практически

любая фирма – юридическое лицо, обладающее

собственным капиталом и выполняющее контракты по

поставке товаров и услуг и свои обязательства.

Статья 65.1. ГК РФ (глава 4)

Юридические лица, учредители (участники) которых

обладают правом участия (членства) в них и формируют

их

высший

орган,

являются

корпоративными

юридическими лицами (корпорациями).

Юридические лица, учредители которых не

становятся их участниками и не приобретают в них прав

членства, являются унитарными юридическими лицами.

9.

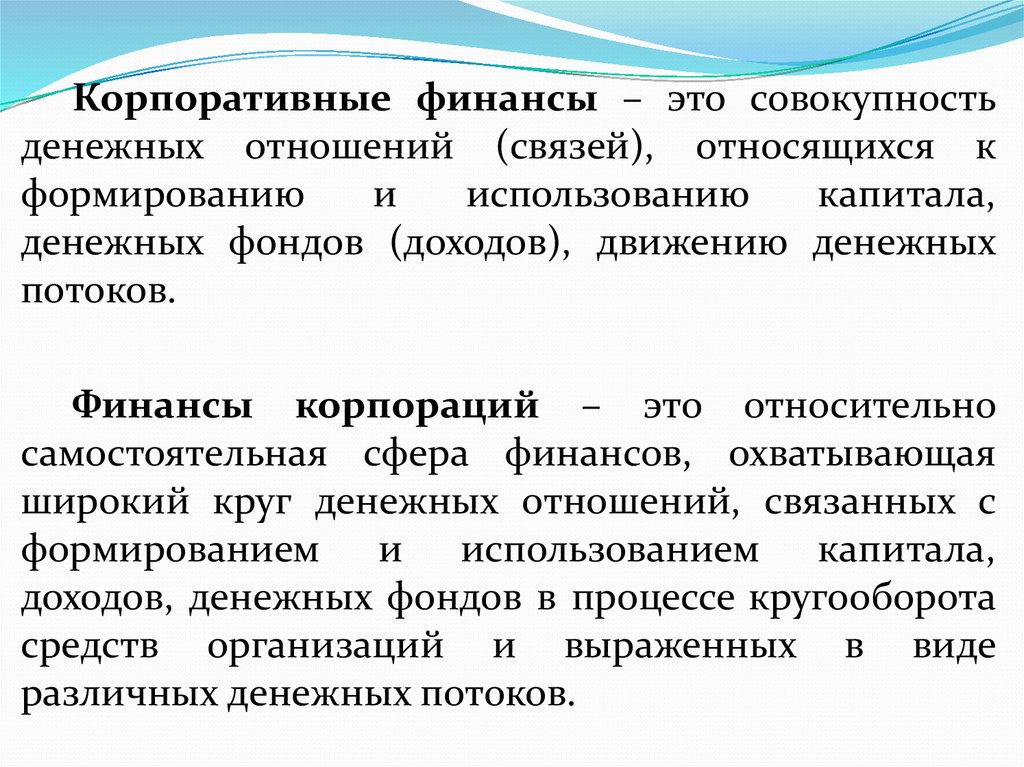

Корпоративные финансы – это совокупностьденежных отношений (связей), относящихся к

формированию

и

использованию

капитала,

денежных фондов (доходов), движению денежных

потоков.

Финансы корпораций – это относительно

самостоятельная сфера финансов, охватывающая

широкий круг денежных отношений, связанных с

формированием и использованием капитала,

доходов, денежных фондов в процессе кругооборота

средств организаций и выраженных в виде

различных денежных потоков.

10.

Под финансами организаций (предприятий)следует понимать относительно самостоятельную

сферу систему финансов страны, охватывающую круг

экономических

отношений,

связанных

с

формированием, распределением и использованием

финансовых ресурсов предприятий на основе

управления их денежными потоками.

Финансы организаций (предприятий) – это

совокупность денежных отношений, опосредующих

экономические отношения, связанные с организацией

производства и реализацией продукции, выполнением

работ, оказанием услуг, формированием финансовых

ресурсов,

осуществлением

инвестиционной

деятельности.

11.

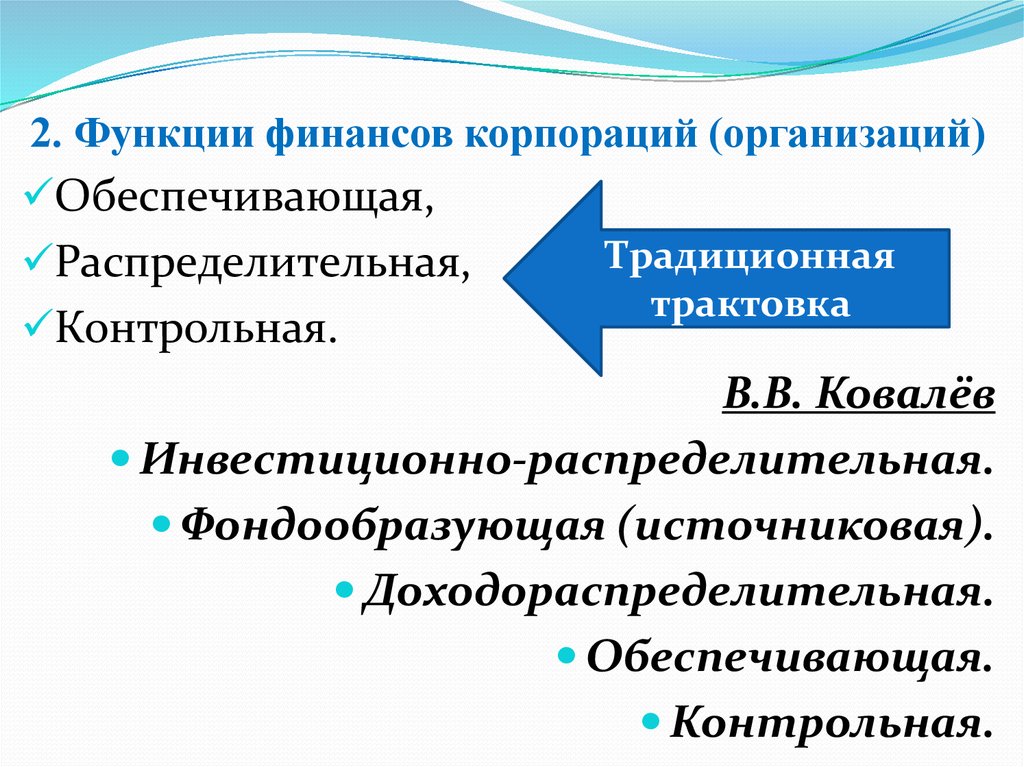

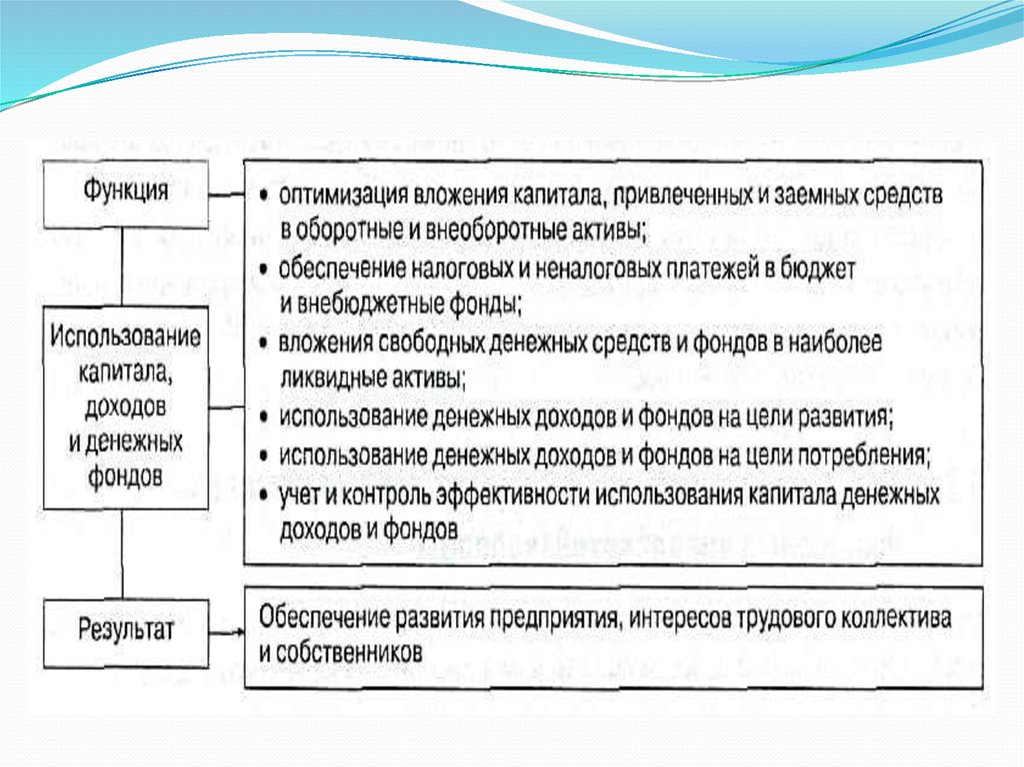

2. Функции финансов корпораций (организаций)Обеспечивающая,

Распределительная,

Контрольная.

Традиционная

трактовка

В.В. Ковалёв

Инвестиционно-распределительная.

Фондообразующая (источниковая).

Доходораспределительная.

Обеспечивающая.

Контрольная.

12.

М.В. Романовский13.

14.

15. 3. Принципы организации финансов корпораций (предприятий )

1. Принцип хозяйственной самостоятельности.2. Принцип самоокупаемости и

самофинансирования.

3. Принцип материальной ответственности.

4. Принцип заинтересованности в результатах

деятельности (финансового стимулирования).

5. Принцип обеспечения финансовых резервов.

6. Принцип гибкости (маневрирования).

7. Принцип плановости.

8. Контроль за финансово-хозяйственной

деятельностью организации (предприятия)

16. 4. Финансовые отношения корпораций (организаций)

Финансовые отношения возникают между организацией и:1. инвесторами;

2. контрагентами, связанными с производством и

реализацией продукции;

3. подразделениями предприятий;

4. персоналом;

5. дочерними и материнскими организациями;

6. финансовой системой государства;

7. банковской системой;

8. страховыми компаниями;

9. финансовыми (кредитными) институтами и другими

организациями;

10. участниками фондового рынка

11. учредителями доверительного управления

имущества, а также выгодоприобретателями;

12. правообладателями;

13. арбитражными судами.