finance

financeSimilar presentations:

Финансовые ресурсы организации. Тема 9

1. Финансовые ресурсы организации

Тема 92. Вопросы темы:

Понятие финансовых ресурсов.Источники финансовых ресурсов.

Направления использования

финансовых ресурсов

Литература:

Экономика предприятия

Сафронов Н.А., 2016. – с.488-491

3. Понятие финансовых ресурсов

Вопрос 1.ПОНЯТИЕ ФИНАНСОВЫХ

РЕСУРСОВ

4. финансы

денежные отношения междусубъектами

деньги как материальная основа

существования и функционирования

финансов (где нет денег, нет

финансов)

5. Финансовые ресурсы предприятия

Денежные ресурсы,имеющиеся в распоряжении

конкретного хозяйствующего

субъекта и обеспечивающие

финансирование направлений

его деятельности.

6. Финансовые ресурсы предприятия

Обеспечивают кругооборотосновного и оборотного

капитала, взаимоотношения

с государственным

бюджетом, налоговыми

органами, банками и

другими организациями.

7. Источники финансовых ресурсов

Вопрос 2.ИСТОЧНИКИ ФИНАНСОВЫХ

РЕСУРСОВ

8. Источники финансовых ресурсов

Собственные финансовые ресурсы находятся враспоряжении предприятия, в отношении них

Внутренние

(собственные)

отсутствуют обязательства по их возврату (выплате).

• Формируются за счет уставного капитала,

прибыли, амортизационного фонда

предприятия, благотворительных или

спонсорских взносов, добавочного капитала и

других источников

Внешние

• Формируются за счет средств, мобилизуемых

на финансовом рынке, поступивших в порядке

перераспределения и из других источников.

9. Классификация финансовых ресурсов предприятия

Финансовые ресурсы хозяйствующих субъектовОбразуемые

Образуемыеза

за

счет

счетсобственных

собственных

ииприравненных

приравненныхкк

ним

нимсредств

средств

Мобилизуемые

на финансовом

рынке

Доходы от эмиссии

акций и облигаций,

выпущенных

предприятием

Уставный капитал

Фонды, образуемые из

чистой прибыли

Амортизационный фонд

Добавочный капитал

Благотворительные

взносы

Другие источники

Поступившие в

порядке

перераспределения

Заемные средства,

предоставляемые

банками и иными

кредиторами

Страховые возмещения по

наступившим рискам

Бюджетные средства на

безвозвратной и возвратной

основах

Средства внебюджетных

фондов

Другие поступления

10. Уставный капитал

Финансовые ресурсы, образуемые за счетсобственных и приравненных к ним средств

Уставный капитал

Является одним из основных источников финансовых ресурсов

предприятия – первоначальным капиталом, который

формируется из вкладов учредителей предприятия

Определяет минимальный размер его имущества,

гарантирующего интересы его кредиторов

Средства направляются на приобретение основных средств

и формирование оборотных средств, он могут

расходоваться на приобретение лицензий, патентов и т.п.

11.

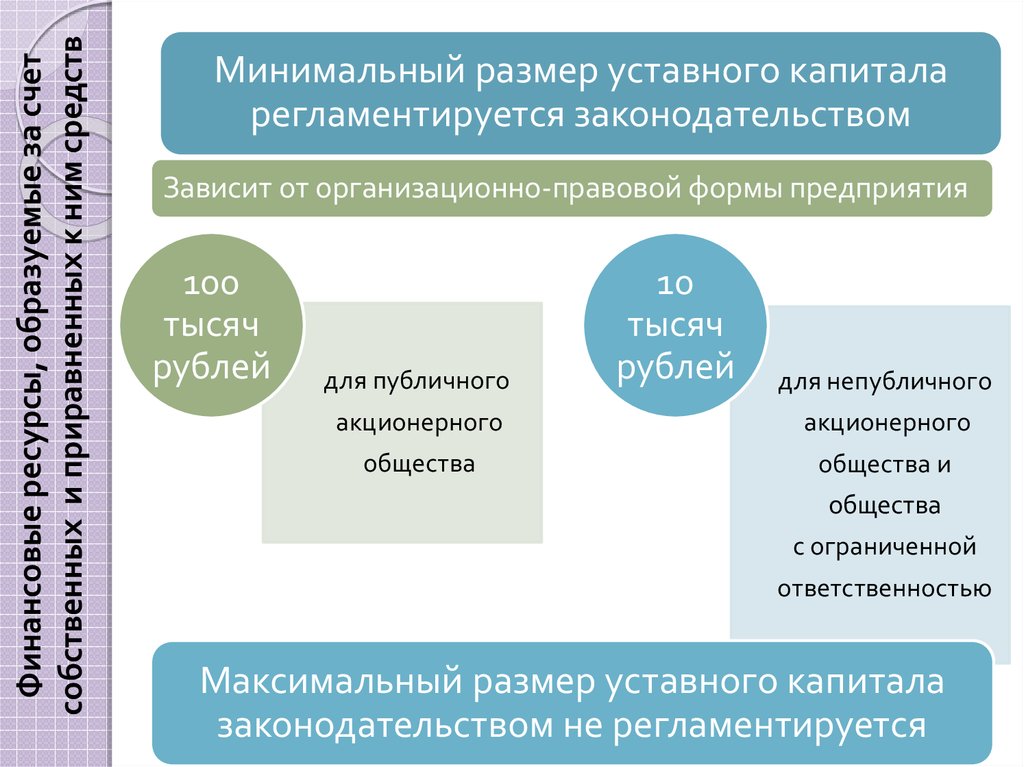

Финансовые ресурсы, образуемые за счетсобственных и приравненных к ним средств

Минимальный размер уставного капитала

регламентируется законодательством

Зависит от организационно-правовой формы предприятия

100

тысяч

рублей

для публичного

10

тысяч

рублей

для непубличного

акционерного

акционерного

общества

общества и

общества

с ограниченной

ответственностью

Максимальный размер уставного капитала

законодательством не регламентируется

12. Фонды, образуемые из чистой прибыли

Финансовые ресурсы, образуемые за счетсобственных и приравненных к ним средств

Фонды, образуемые из чистой

прибыли

Прибыль, остающаяся в распоряжении предприятия,

является главным источником финансирования его

потребностей, которые можно определить как

накопление и потребление.

накопление

потребление

• денежные ресурсы предприятия,

используемые на его

производственное, инновационное

развитие, реализацию различных

инвестиционных проектов, рост

масштабов бизнеса. На этой

основе происходит формирование

финансовых активов —

приобретение ценных бумаг, долей

участия в других предприятиях и

т.п.

• направляется на социальное

развитие предприятия, его

трудового потенциала,

материальное стимулирование

13. Амортизационный фонд

Финансовые ресурсы, образуемые за счетсобственных и приравненных к ним средств

Амортизационный фонд

образуется в виде амортизационных

отчислений основных средств и

нематериальных активов за период их

использования

Экономический смысл его создания заключается в

накоплении средств на восстановление, обновление и

модернизацию основных средств и нематериальных

активов.

Порядок использования амортизационного фонда

организация определяет самостоятельно исходя из

общей финансовой политики и стратегии

деятельности.

14.

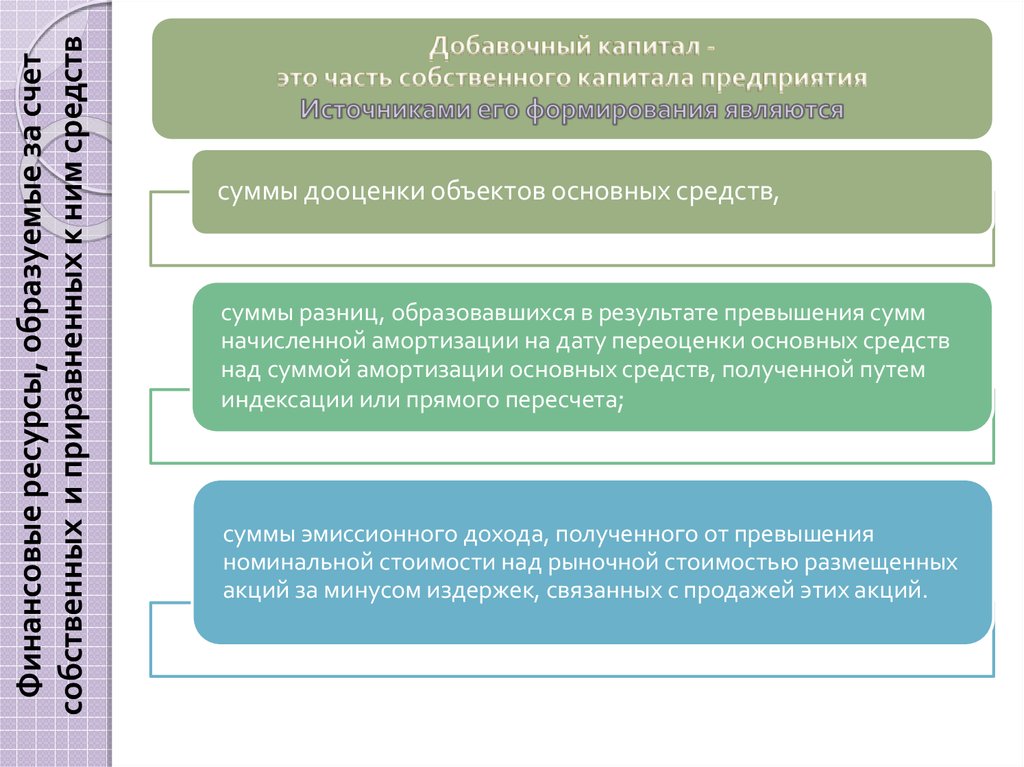

Финансовые ресурсы, образуемые за счетсобственных и приравненных к ним средств

суммы дооценки объектов основных средств,

суммы разниц, образовавшихся в результате превышения сумм

начисленной амортизации на дату переоценки основных средств

над суммой амортизации основных средств, полученной путем

индексации или прямого пересчета;

суммы эмиссионного дохода, полученного от превышения

номинальной стоимости над рыночной стоимостью размещенных

акций за минусом издержек, связанных с продажей этих акций.

15.

Мобилизуемые на финансовом рынкеЗаемные средства

это кредиты, займы, предоставленные банками и другими

организациями, временная финансовая помощь других предприятий.

Банковский

кредит

Заем

Залог

Лизинг

• ссуда, выданная банком или другой

кредитной организацией на условиях

срочности, возвратности, платности.

• это средства, взятые взаймы у других предприятий

или организаций, Он регулируется договором о

займе, который подписывают обе стороны:

заимодавцы и заемщики.

• способ получения денежных средств под

залог имущества предприятия.

• косвенная форма кредитования предприятия,

которому предоставляется в аренду

имущество с правом его постепенного

выкупа.

16.

Мобилизуемые на финансовом рынкеАкционерные

общества и общества

с

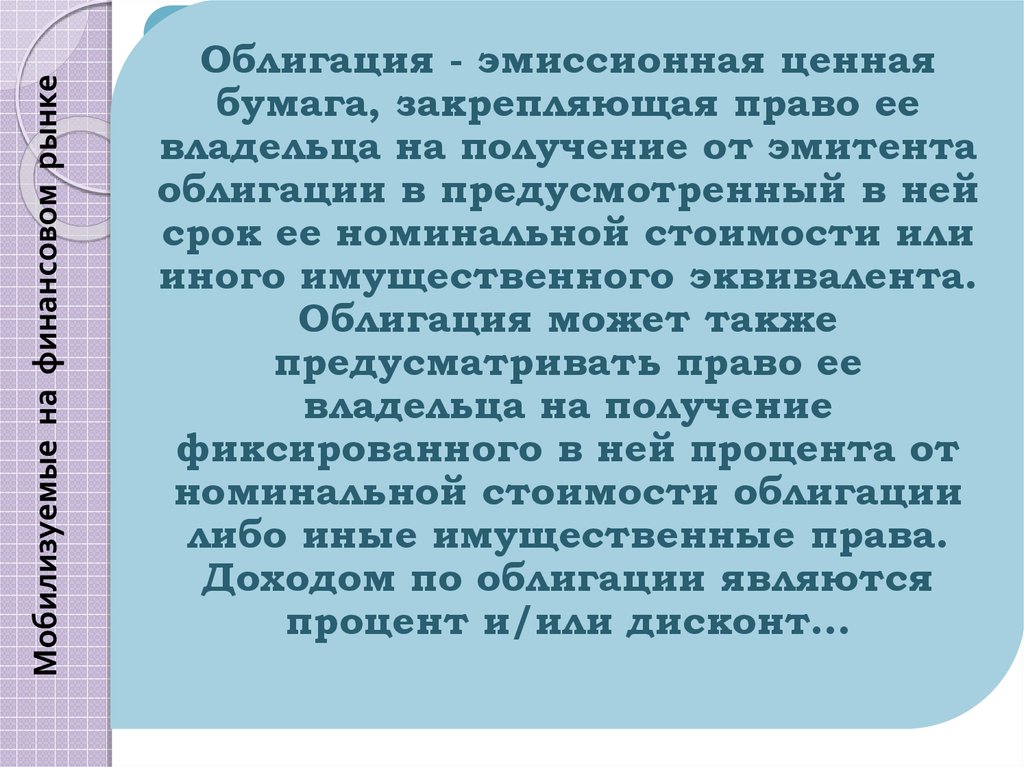

Облигация

- эмиссионная

ценная

ограниченной

ответственностью

могут

бумага,

закрепляющая

право

ее

выпускать ценные

бумаги - облигации,

акции.

владельца

на получение

от эмитента

облигации в предусмотренный в ней

Акция

эмиссионная ценная

бумага,

срок

ее- номинальной

стоимости

или

закрепляющая

права ееэквивалента.

владельца

иного

имущественного

(акционера)

на может

получение

части

Облигация

также

прибыли

акционерногоправо

общества

предусматривать

ее в

виде

дивидендов,

на участие в

владельца

на получение

управлении акционерным

фиксированного

в ней процента от

обществом и стоимости

на часть имущества,

номинальной

облигации

остающегося

после его ликвидации.

либо иные имущественные

права.

Акция является

именной

ценной

Доходом

по облигации

являются

процент бумагой

и/или дисконт...

17. Направления использования финансовых ресурсов

Вопрос 3НАПРАВЛЕНИЯ

ИСПОЛЬЗОВАНИЯ

ФИНАНСОВЫХ РЕСУРСОВ

18.

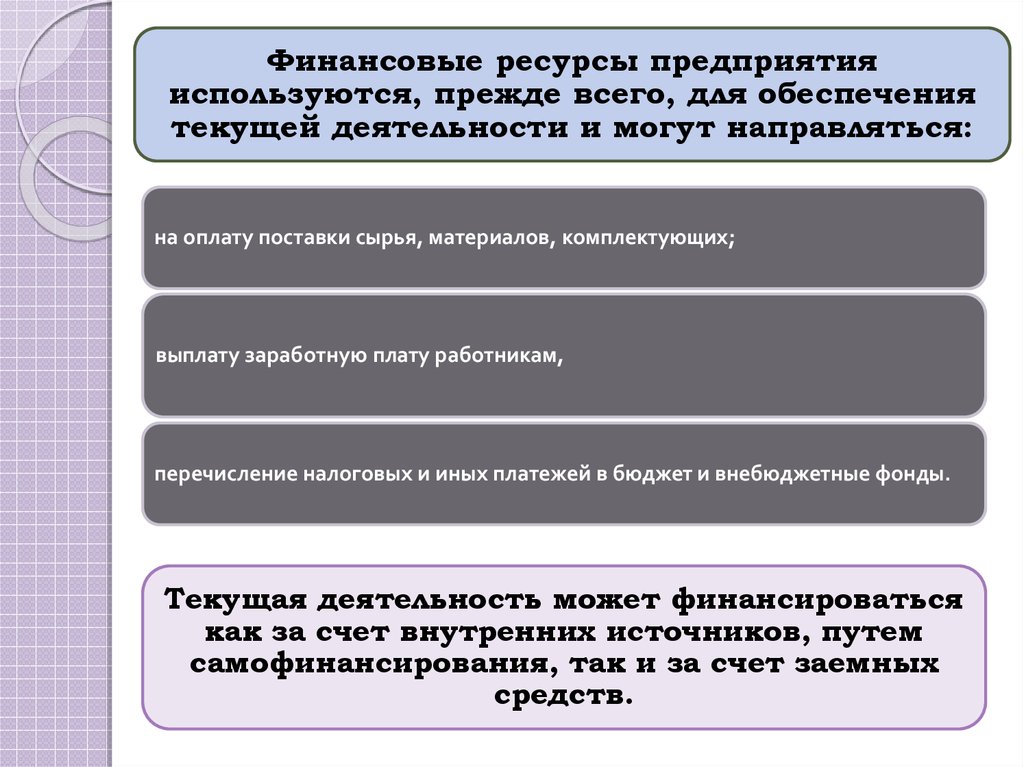

Финансовые ресурсы предприятияиспользуются, прежде всего, для обеспечения

текущей деятельности и могут направляться:

на оплату поставки сырья, материалов, комплектующих;

выплату заработную плату работникам,

перечисление налоговых и иных платежей в бюджет и внебюджетные фонды.

Текущая деятельность может финансироваться

как за счет внутренних источников, путем

самофинансирования, так и за счет заемных

средств.

19.

Сумма денежных средств,необходимая для обеспечения

текущей деятельности

предприятия, зависит от

эффективности использования

оборотных средств, прежде всего

их оборачиваемости и

длительности оборота, величины

дебиторской и кредиторской

задолженности.

20.

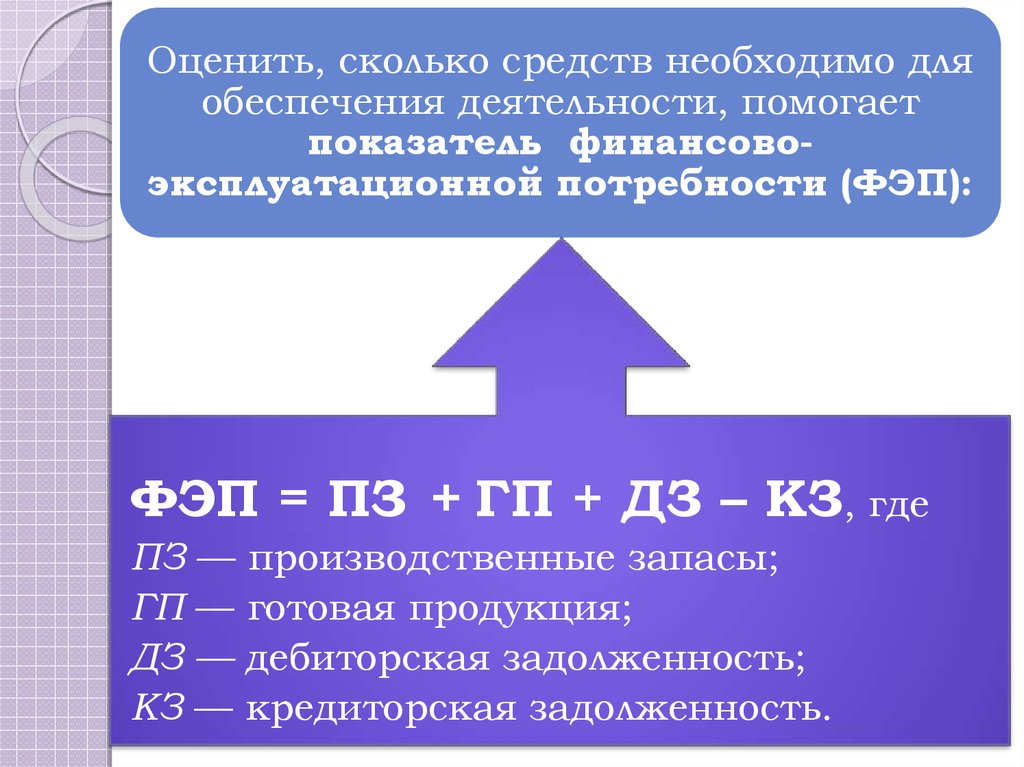

Оценить, сколько средств необходимо дляобеспечения деятельности, помогает

показатель финансовоэксплуатационной потребности (ФЭП):

ФЭП = ПЗ + ГП + ДЗ – КЗ, где

ПЗ — производственные запасы;

ГП — готовая продукция;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

21. Предприятие должно обеспечивать финансирование своей деятельности.

Финансированиепроцесс образования

финансовых ресурсов и

обеспечение непрерывности

денежного оборота в целях

выполнения финансовых

обязательств предприятия и

развития его деятельности.

22.

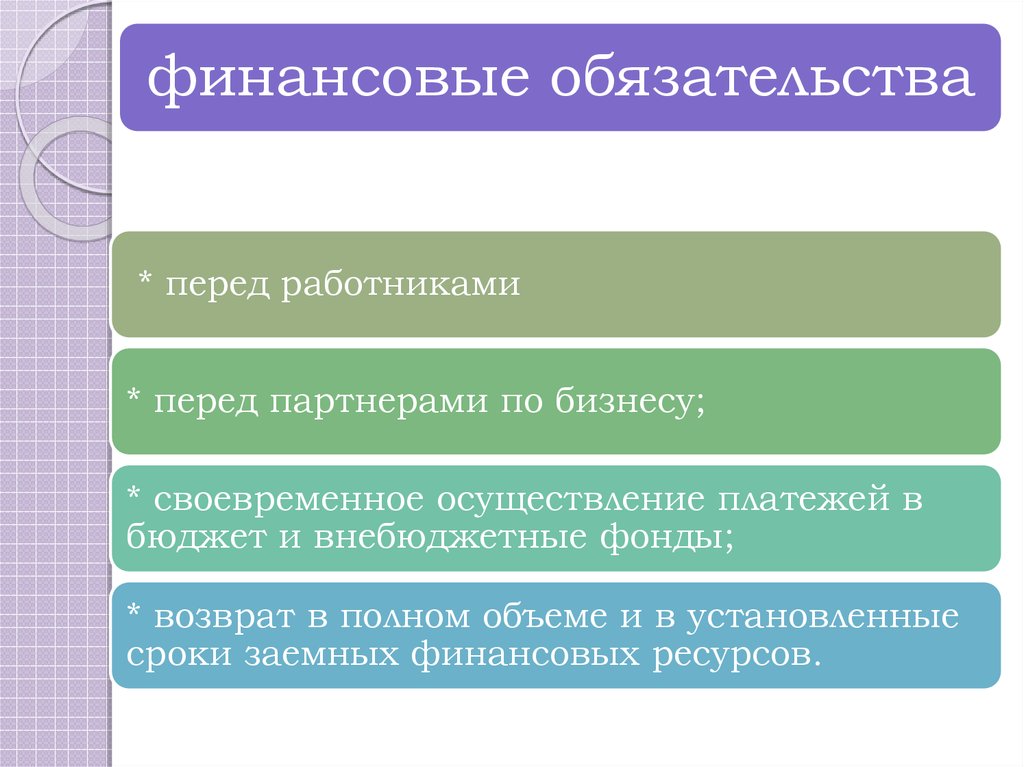

финансовые обязательства* перед работниками

* перед партнерами по бизнесу;

* своевременное осуществление платежей в

бюджет и внебюджетные фонды;

* возврат в полном объеме и в установленные

сроки заемных финансовых ресурсов.

23.

развитие деятельностипредприятия

Инвестиционная деятельность предприятия

связана с развитием предпринимательской

деятельности, расширением производства

рынков сбыта, внедрением инноваций.

Финансирование инвестиций может

осуществляться за счет собственных, заемных

средств, а также финансовых ресурсов,

полученных в результате перераспределения

доходов, выпуска акций и облигаций.

24.

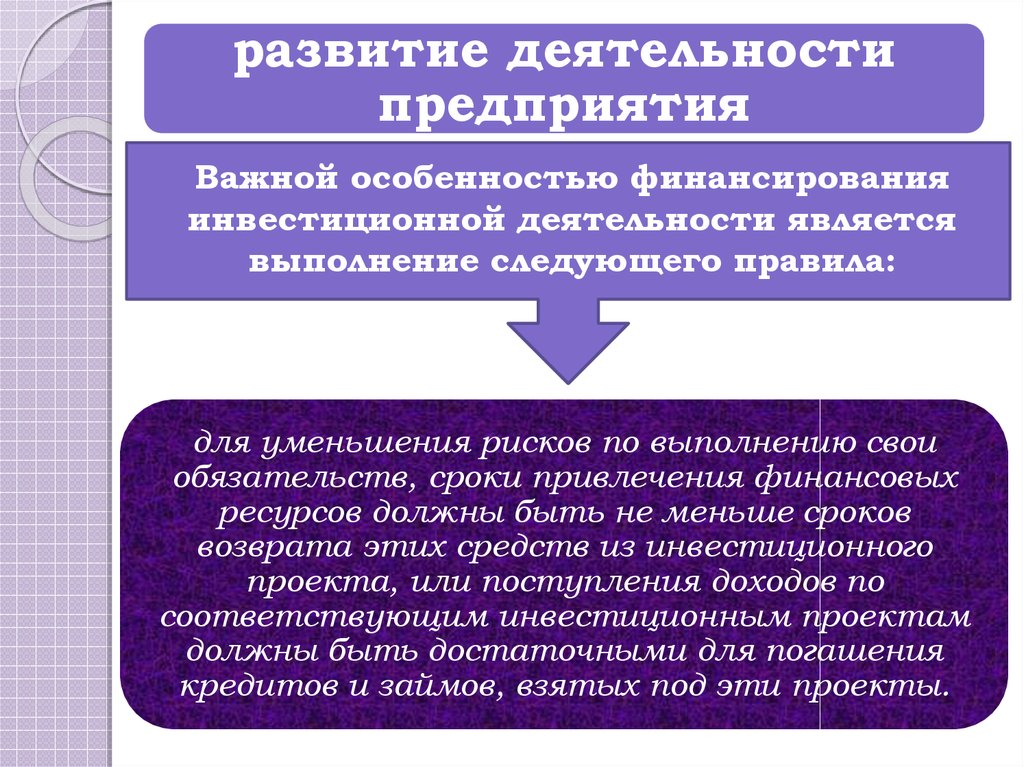

развитие деятельностипредприятия

Важной особенностью финансирования

инвестиционной деятельности является

выполнение следующего правила:

для уменьшения рисков по выполнению свои

обязательств, сроки привлечения финансовых

ресурсов должны быть не меньше сроков

возврата этих средств из инвестиционного

проекта, или поступления доходов по

соответствующим инвестиционным проектам

должны быть достаточными для погашения

кредитов и займов, взятых под эти проекты.