finance

finance law

lawSimilar presentations:

Теоретические основы налогообложения. (Тема 1)

1. Тема 1

Теоретическиеосновы

налогообложения

2. Налог

обязательный, индивидуальныйбезвозмездный платеж, взимаемый с

организаций и физических лиц в форме

отчуждения принадлежащих им по праву

собственности, хозяйственного ведения

или оперативного управления денежных

средств с целью финансового обеспечения

деятельности государства и

муниципальных образований

3. Сбор

обязательный взнос, взимаемый с организаций ифизических, лиц, уплата которого является

одним из условий совершения в интересах

плательщика государственными органами,

органами местного самоуправления, иными

уполномоченными органами и должностными

лицами юридически значимых действий, включая

предоставление определенных прав или выдачу

разрешений (лицензий)

4. Признаки налога:

ИмперативностьСмена формы собственности дохода

Безвозвратность и безвозмездность

Законность

Денежный характер

Регулярность

5. Социально-экономическая природа налогов

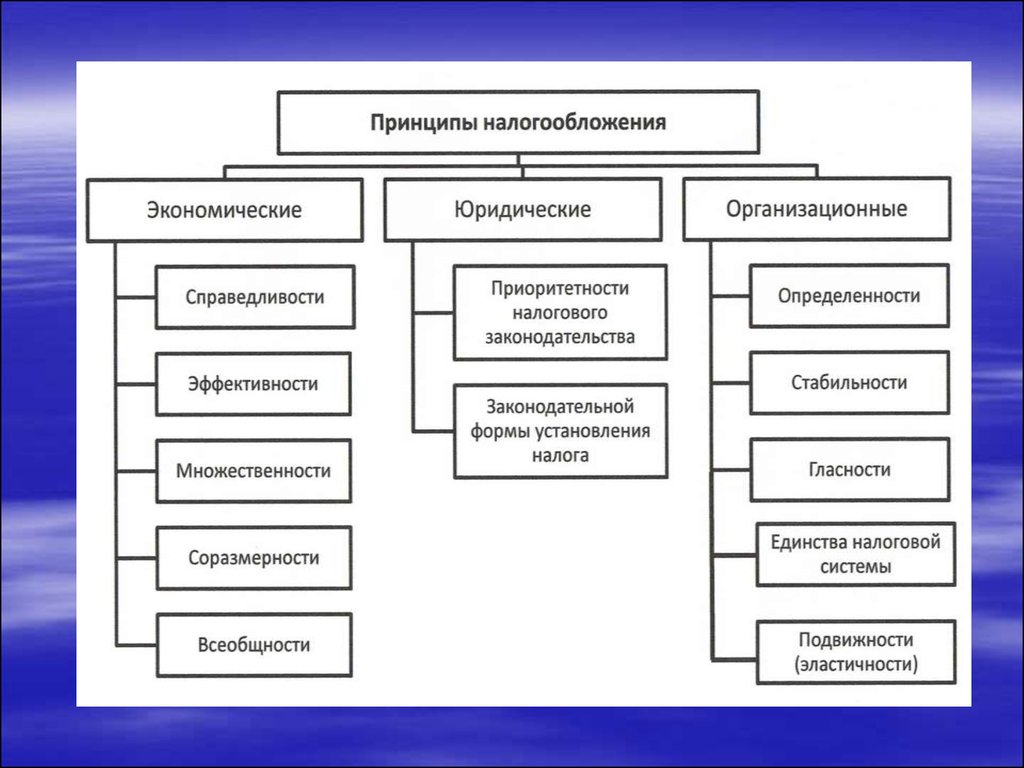

определяется государственным строем и политикой, проводимой властью. Налогис социальной точки зрения являются средством эксплуатации общества и по своей

сути выступают одним из элементов грабежа (безвозмездно изымается часть

дохода). Особенно это характерно в условиях возрастания налогового бремени

(увеличение числа налогов, расширение круга налогоплательщиков, расширение

налоговой базы, повышение налоговых ставок и т.д.).

С точки зрения формирования бюджетов налоги являются экономической

составляющей, обеспечивающей решение задач (функций), возлагаемых на

государство, а именно:

1) удовлетворение общественных потребностей на содержание аппарата управления,

органов безопасности, обороны, правопорядка, решение социальных проблем и

т.д.;

2) регулирование экономической деятельности субъектов хозяйствования и развитие

инфраструктуры;

3) решение вопросов освоения новых технологий, программ и производств;

4) обеспечение международных договорных обязательств и т.д.

6.

7.

Функцииналогов

Фискальная

Регулирующая

(экономическая)

Распределительная

(социальная)

Контрольная

8. Основные подфункции регулирующей функции налогов:

СтимулирующаяДестимулирующая

Воспроизводственная

9. Элементы налога

Объект налогообложенияНалоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты налога

10.

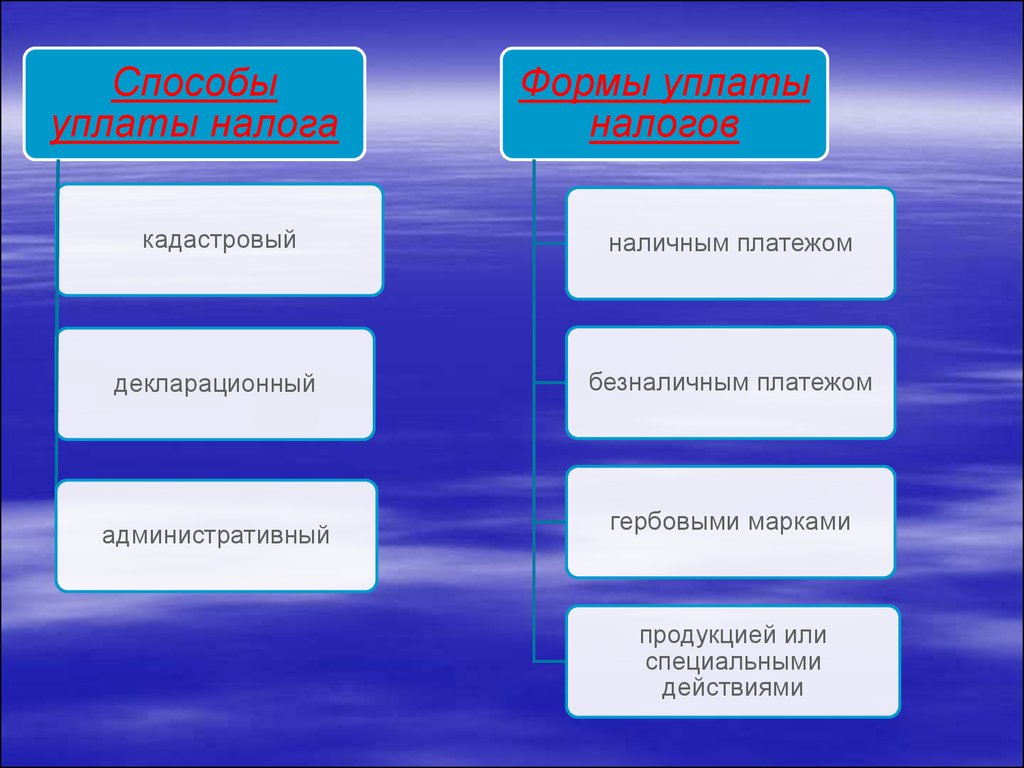

Способыуплаты налога

Формы уплаты

налогов

кадастровый

наличным платежом

декларационный

безналичным платежом

административный

гербовыми марками

продукцией или

специальными

действиями

11. Формы изменения сроков уплаты налогов

Отсрочка,рассрочка

Инвестиционный

налоговый

кредит

изменение срока уплаты налога

при наличии оснований, на срок,

не превышающий один год,

соответственно с единовременной

или поэтапной уплатой суммы

задолженности

изменение срока уплаты

налога, при котором

организации предоставляется

возможность в течение

определенного срока и в

определенных пределах

уменьшать свои платежи по

налогу с последующей

поэтапной уплатой суммы

кредита и начисленных

процентов