")

")

law

lawSimilar presentations:

")

Теоретические и правовые основы налогов и налогообложения

1. Орлова М.Е. Тема 1. Теоретические и правовые основы налогов и налогообложения

1.2.

3.

4.

Понятие налога, сбора и налогообложения,

их роль в кругообороте капитала

Функции налога

Классификация налогов

Элементы налогов

2. Вопрос 1. Понятие налога, сбора и налогообложения, их роль в кругообороте капитала

Причины возникновения налоговФормирование организованной общности людей

государства (историческая причина)

Развитие товарно-денежных отношений

(экономическая причина)

Выполнение государством определенных функций

(экономическая причина)

Возникновение системы налогообложения стало необходимым

условием создания и функционирования системы

государственной власти

3.

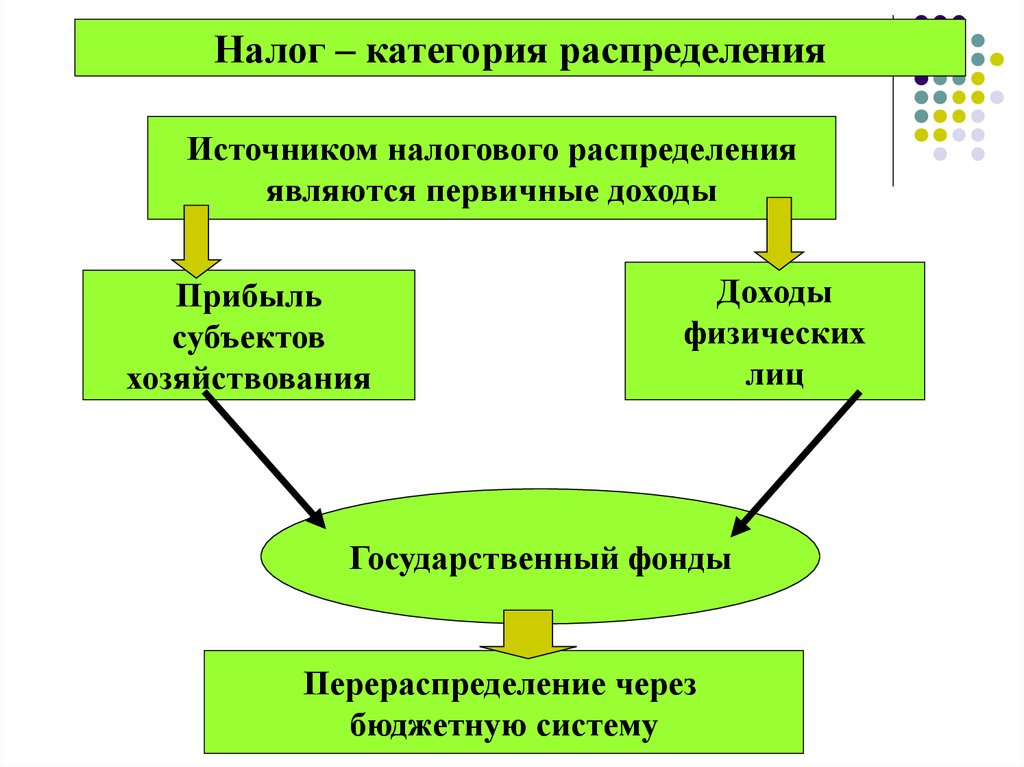

Налог – категория распределенияИсточником налогового распределения

являются первичные доходы

Прибыль

субъектов

хозяйствования

Доходы

физических

лиц

Государственный фонды

Перераспределение через

бюджетную систему

4.

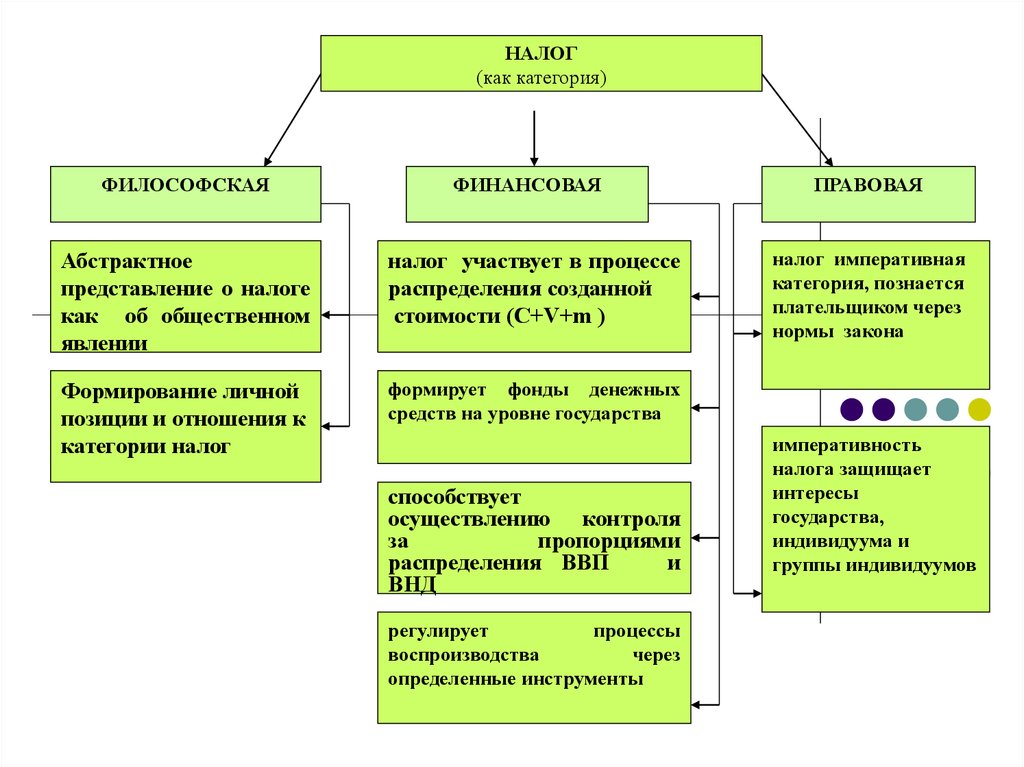

НАЛОГ(как категория)

ФИЛОСОФСКАЯ

ФИНАНСОВАЯ

Абстрактное

представление о налоге

как об общественном

явлении

налог участвует в процессе

распределения созданной

стоимости (С+V+m )

Формирование личной

позиции и отношения к

категории налог

формирует фонды денежных

средств на уровне государства

способствует

осуществлению контроля

за

пропорциями

распределения ВВП

и

ВНД

регулирует

процессы

воспроизводства

через

определенные инструменты

ПРАВОВАЯ

налог императивная

категория, познается

плательщиком через

нормы закона

императивность

налога защищает

интересы

государства,

индивидуума и

группы индивидуумов

5.

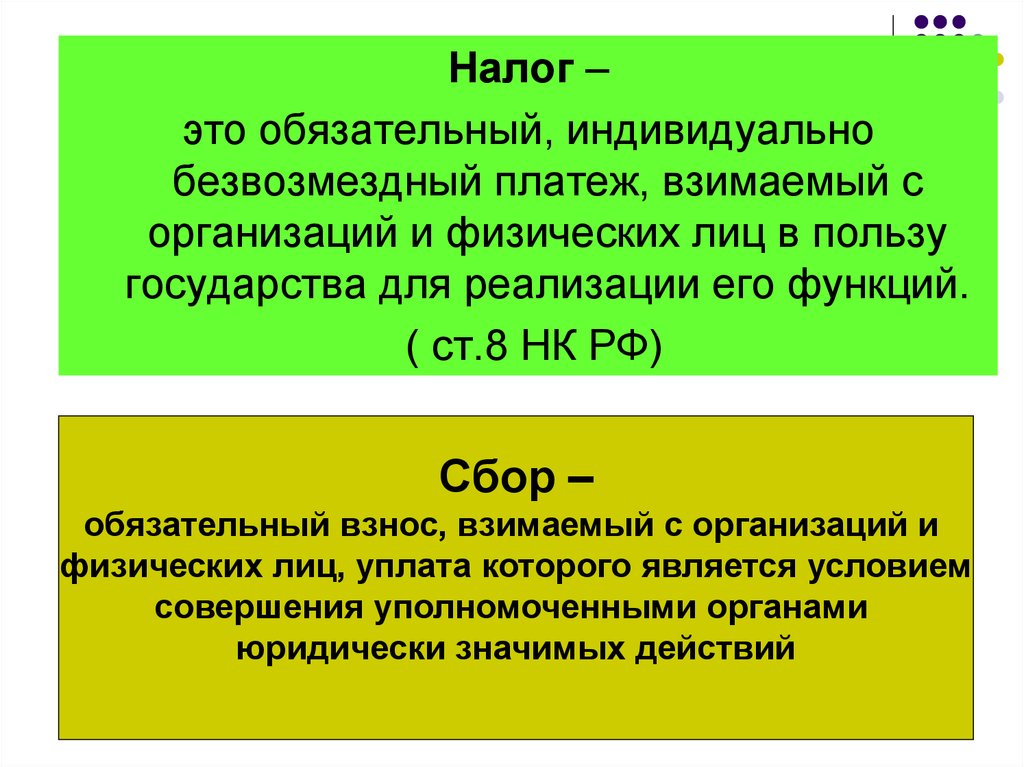

Налог –это обязательный, индивидуально

безвозмездный платеж, взимаемый с

организаций и физических лиц в пользу

государства для реализации его функций.

( ст.8 НК РФ)

Сбор –

обязательный взнос, взимаемый с организаций и

физических лиц, уплата которого является условием

совершения уполномоченными органами

юридически значимых действий

6.

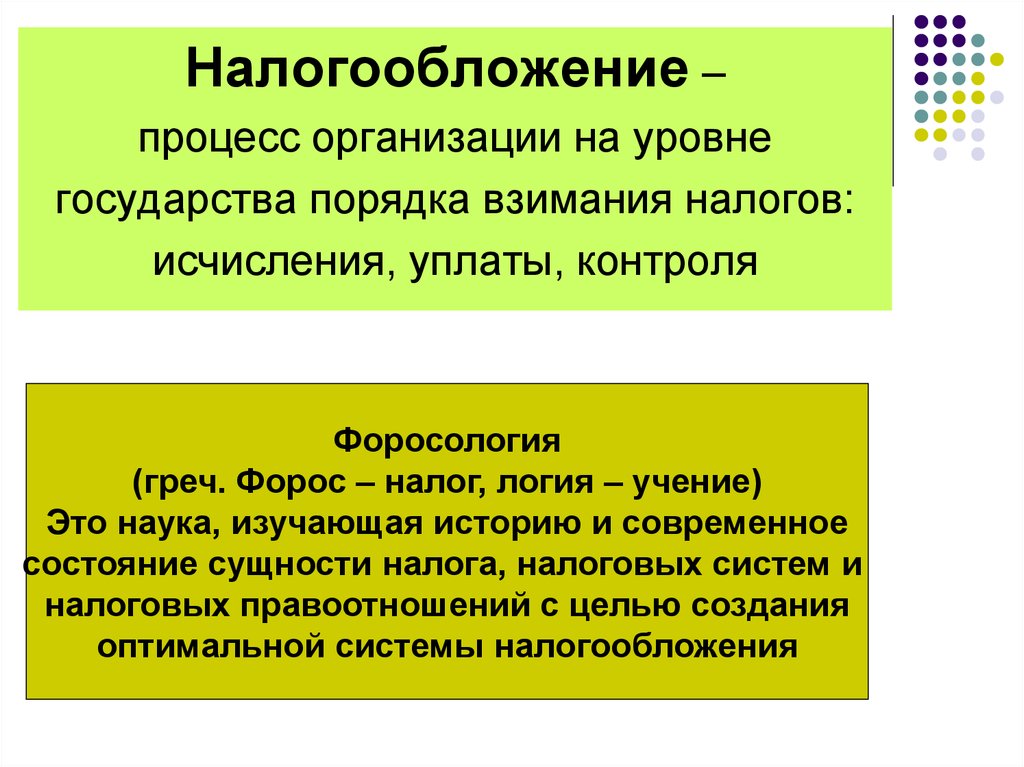

Налогообложение –процесс организации на уровне

государства порядка взимания налогов:

исчисления, уплаты, контроля

Форосология

(греч. Форос – налог, логия – учение)

Это наука, изучающая историю и современное

состояние сущности налога, налоговых систем и

налоговых правоотношений с целью создания

оптимальной системы налогообложения

7. Уровни понимания значимости и необходимости налогообложения

Философский уровеньИсторический уровень

Политико - экономический уровень

Классовый уровень

Корпоративный уровень

Индивидуальный уровень

8. - обобщить этапы возникновения и развития налогов и налогообложения в мировой практике, оформить таблицу или схему

Задания для самостоятельной работы- обобщить этапы возникновения и

развития налогов и налогообложения в

мировой практике, оформить таблицу или

схему

- обобщить этапы возникновения и

развития теории налогов и

налогообложения в

мировой практике, оформить таблицу или

схему

9.

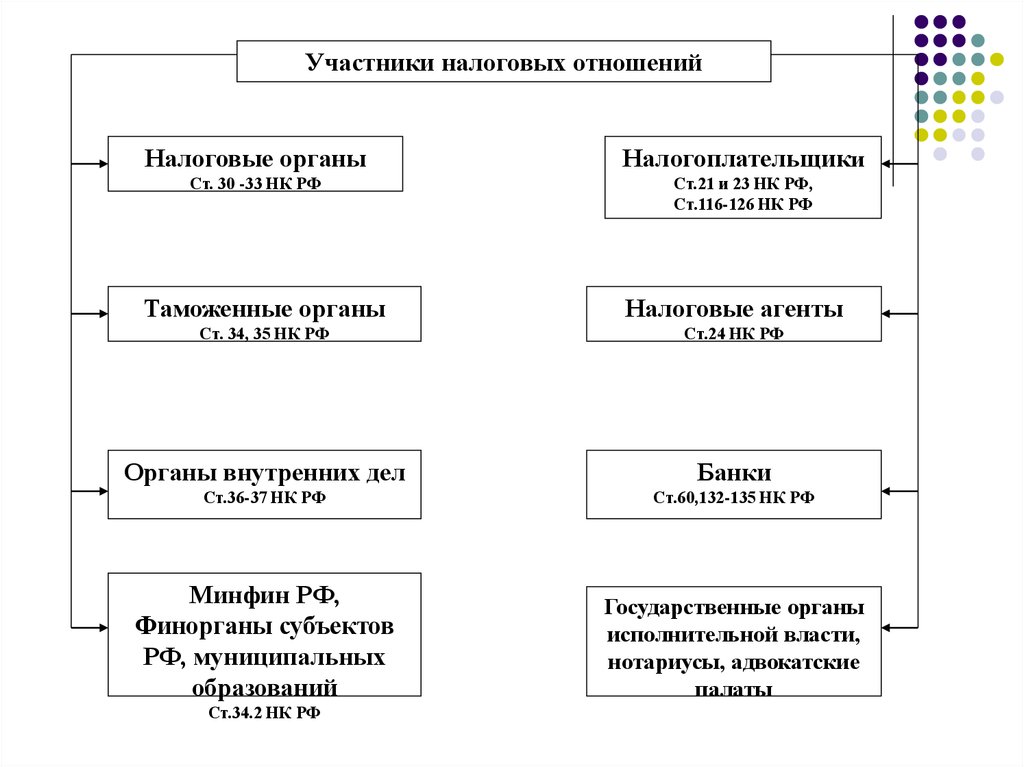

Участники налоговых отношенийНалоговые органы

Налогоплательщики

Ст. 30 -33 НК РФ

Ст.21 и 23 НК РФ,

Ст.116-126 НК РФ

Таможенные органы

Налоговые агенты

Ст. 34, 35 НК РФ

Ст.24 НК РФ

Органы внутренних дел

Банки

Ст.36-37 НК РФ

Ст.60,132-135 НК РФ

Минфин РФ,

Финорганы субъектов

РФ, муниципальных

образований

Государственные органы

исполнительной власти,

нотариусы, адвокатские

палаты

Ст.34.2 НК РФ

10.

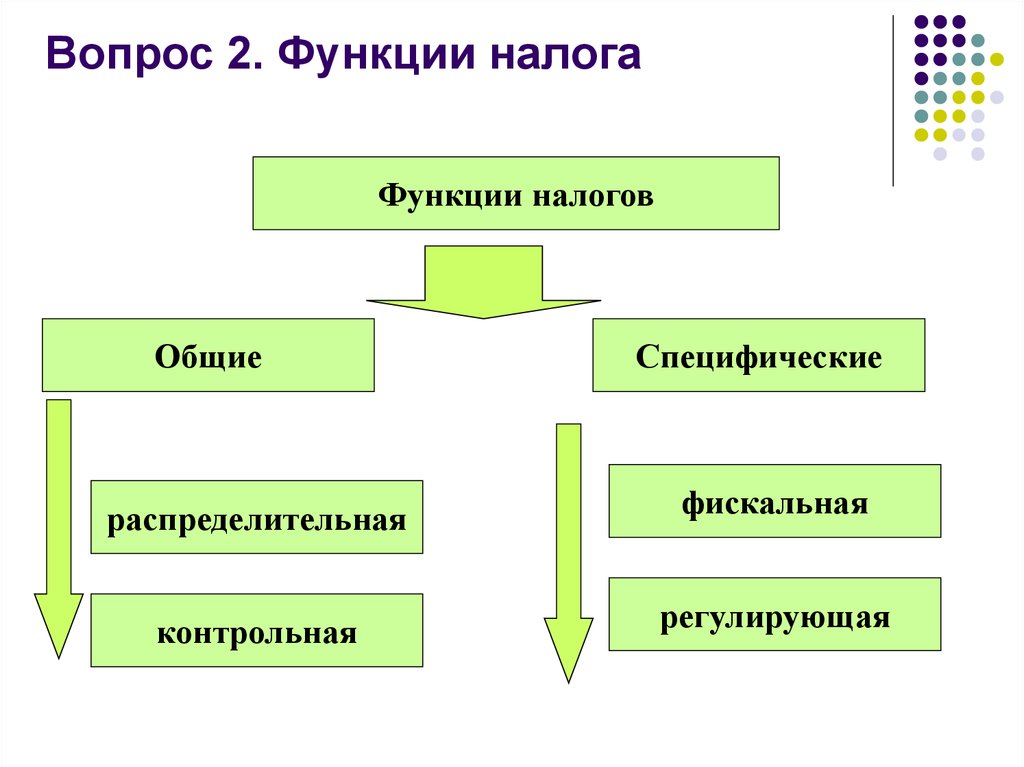

Вопрос 2. Функции налогаФункции налогов

Общие

Специфические

распределительная

фискальная

контрольная

регулирующая

11. Реализация фискальной функции налогов

Достижение максимального баланса междудоходами и расходами государства

Равномерное распределение суммы

налоговые поступлений по звеньям

бюджетной системы

Выравнивание регионального уровня

социального обеспечения граждан

Достижение высокого уровня социальной

инфраструктуры в государстве и по

отдельным регионам

Обеспечение потребностей науки,

образования, культуры, здравоохранения,

обороны

12. Реализация регулирующей функции налогов (для юридических лиц)

Развитие бизнесаРегулирование экспортно-импортной

деятельности

Сдерживание инфляции и роста цен

Стимулирование обновления

производства, инвестиций

Проведение реструктуризации экономики

13. Реализация регулирующей функции налогов (для физических лиц)

Регулирование спроса и предложенияСтимулирование сбережений

Выравнивание индивидуальных доходов

граждан

Стимулирование индивидуальной

предпринимательской деятельности

Сдерживание инфляционных процессов

14. Вопрос 3. Классификация налогов

Классификация – этогруппировка налогов по определенным признакам,

Учитывающим особенности исчисления, уплаты,

отнесения на расходы, возмещения

Классификация налогов

имеет важное значение

для организации управления налогообложением

15.

поназначению

по

способу

взимания

по

субъекту

Классификационные

признаки

налогов

по

уровню

управления

по

порядку

введения

по

объекту

по

характеру

ставок

по

срокам

уплаты

по

мотивации

налогоплательщиков

по

отнесению

на расходы

по

методу

начисления

16.

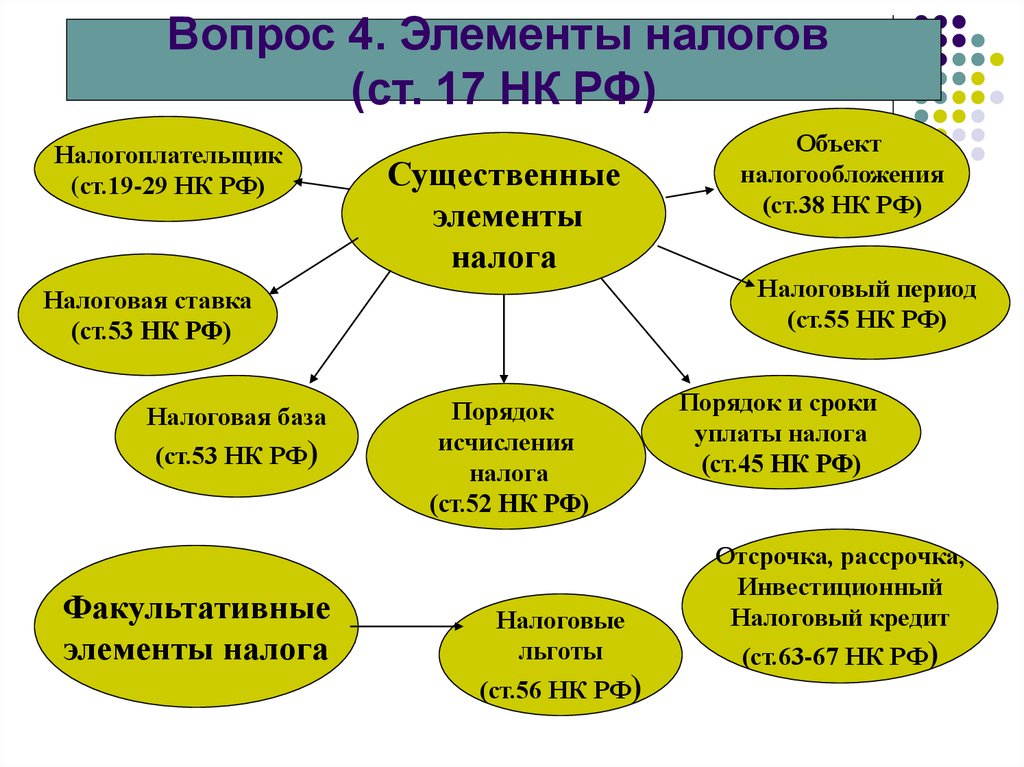

Вопрос 4. Элементы налогов(ст. 17 НК РФ)

Налогоплательщик

(ст.19-29 НК РФ)

Существенные

элементы

налога

Налоговая ставка

(ст.53 НК РФ)

Налоговая база

(ст.53 НК РФ)

Факультативные

элементы налога

Порядок

исчисления

налога

(ст.52 НК РФ)

Налоговые

льготы

(ст.56 НК РФ)

Объект

налогообложения

(ст.38 НК РФ)

Налоговый период

(ст.55 НК РФ)

Порядок и сроки

уплаты налога

(ст.45 НК РФ)

Отсрочка, рассрочка,

Инвестиционный

Налоговый кредит

(ст.63-67 НК РФ)