finance

financeSimilar presentations:

Основы налогообложения

1.

Основы налогообложения.Выполнила:

Смелаш Татьяна гр.3-35Б

2.

Специальность 38.02.06 Финансы.ПМ.02 Ведение расчетов с бюджетами бюджетной системы Российской

Федерации.

МДК.02.01 «Налоги и налогообложение».

Тема раздела «Осуществление расчетов с бюджетами бюджетной системы

Российской Федерации по налогам, сборам, страховым взносам».

Тема урока: «Основы налогообложения».

Содержание по программе из ПООП (2022 г.):

1.Экономическая сущность и понятие налога, сбора и страховых взносов.

Признаки налога.

2. Функции налога.

3. Законодательство о налогах и сборах.

4. Принципы налогообложения.

5. Элементы налогообложения и общие условия установления страховых

взносов.

3.

CОДЕРЖАНИЕ1. Экономическая сущность налога.

2. Понятие налога, сбора и страховых взносов.

3. Признаки налогов.

4. Функции налогов.

5. Законодательство о налогах и сборах.

6. Принципы налогообложения.

7. Элементы налогообложения и общие

условия установления страховых взносов.

8. Задания для контроля.

9. Заключение.

10. Список использованных источников.

4.

1. Экономическая сущность налогаЭкономическая

сущность налога

заключается в том,

что они

представляют собой

присвоение,

централизацию и

перераспределение

через бюджеты

части

произведённого

национального

продукта. Под

налогообложением

принято понимать

взимание налога.

5.

2. Понятие налога, сбора и страховыхвзносов

Налог – индивидуально

безвозмездный платеж,

взимаемый с организаций

и физических лиц в форме

отчуждения

принадлежащих им на

праве собственности,

хозяйственного ведения

или оперативного

управления денежных

средств в целях

финансового обеспечения

деятельности государства

и (или) муниципальных

образований

(ст. 8 НК РФ).

6.

2. Понятие налога, сбора и страховых взносовСбор – обязательный взнос,

взимаемый с организаций и

физических лиц, уплата которого

является одним из условий

совершения в отношении

плательщиков сборов

государственными органами,

органами местного

самоуправления, иными

уполномоченными органами и

должностными лицами

юридически значимых действий,

включая предоставление

определенных прав или выдачу

лицензий.

(ст. 8 НК РФ).

7.

2. Понятие налога, сбора и страховых взносовСтраховые взносы –

обязательные платежи на

обязательное пенсионное

страхование, обязательное

социальное страхование на

случай временной

нетрудоспособности и в связи с

материнством, на обязательное

медицинское страхование,

взимаемые с организаций и

физических лиц в целях

финансового обеспечения

реализации прав застрахованных

лиц на получение страхового

обеспечения по

соответствующему виду

обязательного социального

страхования.(ст. 8 НК РФ).

8.

3. Признаки налогов1. Обязательность.

2. Публичная цель взимания налога.

3. Имущественный характер налога.

4. Индивидуальная безвозмездность налога.

5. Добровольность уплаты налога.

6. Денежная форма.

9.

4. Функции налогов1. Фискальная функция - это ключевая

функция налогообложения. Именно благодаря ей

происходит активизация и формирование

государственных ресурсов. Реализация данной

функции происходит за счёт контроля налогов и

различных санкций, при их неуплате.

2. Распределительная функция отвечает за

рассредоточение средств между категориями населения.

Именно так происходит поддержание равновесия в обществе

за счёт сбора налогов у более сильной социальной категории

плательщиков и передаче их более слабой.

3. Контрольная функция также играет свою роль.

Она даёт государству возможность следить за

полнотой поступлений налогов в государственный

бюджет и соотносить их с величиной финансовых

ресурсов.

4. Регулирующая функция предназначена

для решения разных экономических задач с

помощью налоговых механизмов.

10.

5. Законодательство о налогах и сборах1. Законодательство Российской Федерации о налогах и сборах

состоит из настоящего Кодекса и принятых в соответствии с

ним федеральных законов о налогах, сборах, страховых

взносах. 2. Настоящий Кодекс устанавливает систему налогов и

сборов, страховые взносы и принципы обложения страховыми

взносами, а также общие принципы налогообложения и сборов

в Российской Федерации.

11.

6. Принципы налогообложения1. Всеобщность - охват налогами всех экономических

субъектов.

2. Равнонапряженность - одинаковая величина налога для всех.

3. Стабильность - неизменность налоговых ставок и видов налогов во врем

4. Обязательность - неизбежность выплаты налога.

5. Социальная справедливость.

12.

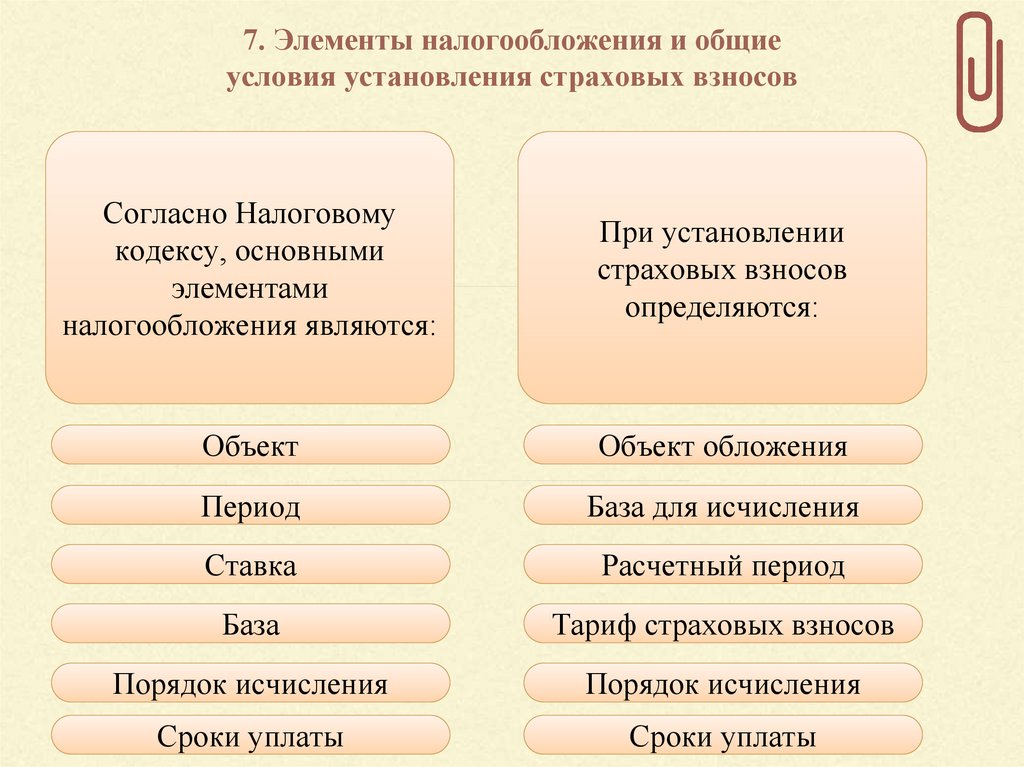

7. Элементы налогообложения и общиеусловия установления страховых взносов

Согласно Налоговому

кодексу, основными

элементами

налогообложения являются:

При установлении

страховых взносов

определяются:

Объект

Объект обложения

Период

База для исчисления

Ставка

Расчетный период

База

Тариф страховых взносов

Порядок исчисления

Порядок исчисления

Сроки уплаты

Сроки уплаты

13.

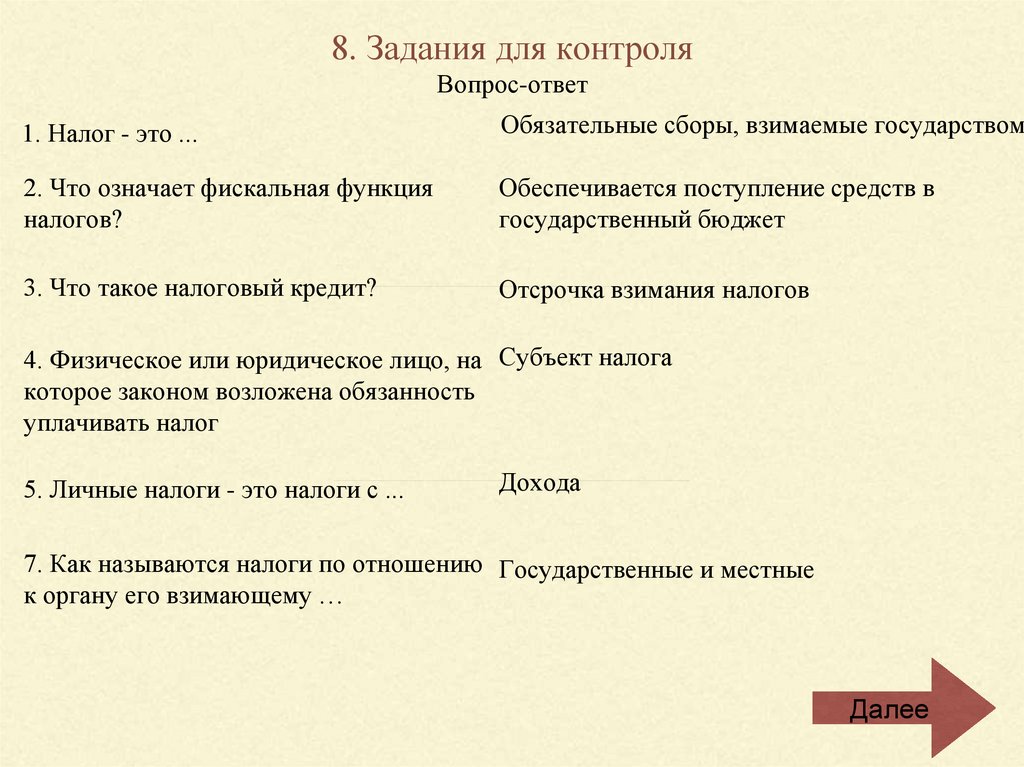

8. Задания для контроляВопрос-ответ

1. Налог - это ...

Обязательные сборы, взимаемые государством

2. Что означает фискальная функция

налогов?

Обеспечивается поступление средств в

государственный бюджет

3. Что такое налоговый кредит?

Отсрочка взимания налогов

4. Физическое или юридическое лицо, на Субъект налога

которое законом возложена обязанность

уплачивать налог

5. Личные налоги - это налоги с ...

Дохода

7. Как называются налоги по отношению Государственные и местные

к органу его взимающему …

Далее

14.

8. Задания для контроляНалог

Ставка

Декларация

Назад

Далее

15.

8. Задания для контроляЭтот налог платят все

граждане РФ с зарплаты

Назад

НДФЛ

Далее

16.

8. Задания для контроляНазовите сказку Пушкина и предполагаемый вид налога:

Ответы:

1. Сказка о царе Салтане...

1. Международные отношения. (Акцизы, НДС, таможенные платежи)

Делегация работников торговли, возвращаясь с международной ярмарки,

нанесла визит правительству небольшого островного государства.

Встреча прошла в теплой, дружеской обстановке.

2. На страже отечества. (налог на имущество)

2. Сказка о Золотом петушке

Правительство намерено сократить расходы военно-промышленного

комплекса, купив биологический наблюдательный прибор, реагирующий

на приближающегося неприятеля.

3. Вести из российской глубинки. (ИПН, госпошлина)

В одном из регионов, пенсионер С. Нашел оригинальный способ

улучшения материального положения своей супруги. К сожалению,

непомерные запросы последней привели к плачевным результатам.

3. Сказка о рыбаке и рыбке

17.

ЗаключениеДля развития социально ориентированной рыночной

экономики необходимо дальнейшее

совершенствование налогообложения доходов

физических лиц, постепенный переход к введению

прогрессивной шкалы налогообложения доходов и

изменение подходов государства к определению

величины необлагаемого налогом минимума.

Государство должно выстроить такую систему

распределительных отношений, при которой бы

экономический рост сопровождался повышением

благосостояния большинства населения нашей

страны.

18.

Список использованных источников1. Конституция Российской Федерации (принята всенародным

голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о

поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание

законодательства РФ. - 04.08.2014. - № 31. - ст. 4398.

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №

117-ФЗ (ред. от 04.06.2018) // Собрание законодательства РФ. 07.08.2000. - № 32. - ст. 3340.

3. Качур О.В. Налоги и налогообложение. - М.: КноРус, 2016. - 432 с.

4. Пансков В.Г. Налоги и налогообложение. - М.: Юрайт, 2017. - 392 с.

5. Александрова, А.Ю. Налогообложение: планирование, анализ, контроль:

Учебное пособие для ВУЗов / А.Ю. Александрова, О.Н. Сединкина. - М.:

КноРус, 2009. - 271 c.