finance

financeSimilar presentations:

Оценка эффективности реальных инвестиционных проектов

1. Оценка эффективности реальных инвестиционных проектов

2. Методика оценки эффективности капитальных вложений в условиях административной системы хозяйствования:

Э= Пср/КВТок=КВ /Пср

• Э – коэффициент эффективности

• Пср – среднегодовая сумма прибыли

• КВ – объем капитальных вложений

• Ток – период окупаемости

• Пср – среднегодовая сумма прибыли

• КВ – объем капитальных вложений

3. Оба эти показателя имели ряд существенных недостатков:

• Отсутствие учета фактора времени• В процессе расчета сравниваются несопоставимые

показатели: объем инвестиций в настоящей

стоимости и объем прибыли в будущей стоимости

• Несоответствие требованиям объективной и

всесторонней оценки

4.

Использование для расчетовпоказателей, базирующихся

на одинаковых исходных

данных (объем прибыли и

объем капитальных

вложений)

Получение односторонней

оценки эффективности

капитальных вложений

5. Сравнение эффективности различных проектных вариантов осуществлялось с помощью метода приведенных затрат:

• С – себестоимостьпродукции

• КВ – объем

капитальных

С+Ен*КВ min вложений

• Ен – нормативный

коэффициент

эффективности

6.

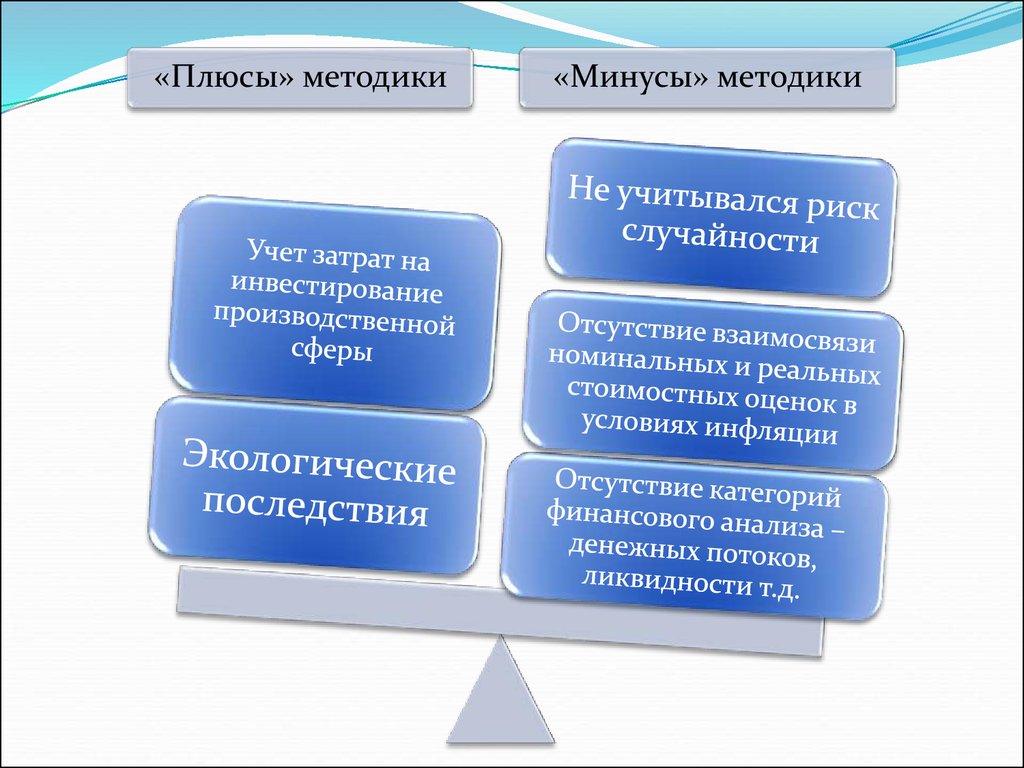

«Плюсы» методики«Минусы» методики

7. Согласно стандартной методике оценки инвестиционных проектов в качестве показателей эффективности проектов используются:

NPVIRR

PI

DPP

• Чистый дисконтированный доход

• Внутренняя норма доходности

• Индекс рентабельности

• Дисконтированный срок окупаемости

8. Метод реальных опционов

Основан на предположении, чтолюбая инвестиционная

возможность для компании может

быть рассмотрена как финансовый

опцион, т.е. компания имеет право,

а не обязательство создать или

приобрести активы в течение

некоторого времени.

9. Основные виды реальных опционов:

Опционрасширения

• Позволяет, при выгодной рыночной ситуации

проекта, увеличить масштабы проекта (нарастить

мощности);

Опцион

сжатия

• При неблагоприятной обстановке позволяет

уменьшить масштаб проекта, чтобы

минимизировать потери;

Опцион

отказа

• Позволяет отказаться от проекта в случае крайне

не благоприятной ситуации, и предполагает

минимизацию возможных потерь.

10. Выделяют две модели оценки стоимости опционов:

Метод БлэкаШоулзаБиноминальная

модель

11. Ограничения метода Блэка-Шоулза по:

Ограничения метода БлэкаШоулза по:Ликвидности

Изменчивости цены

Возможности

реализации этого актива

12. Биноминальная модель:

Представляет собой дереворешений с множеством

различных разветвлений и

позволяет наглядно представить

возможные сценарии развития

событий, их вероятности и

варианты решения.

13.

Преимущества методареальных опционов

Недостатки метода

реальных опционов

14. Три невыгодных сценария «китайской сделки» «Газпрома»

15. Оценка стоимости строительства

$55 млрд.$60 - 70

млрд.

более

$100

млрд.

16. Первый сценарий

Газ пойдет вКитай на

китайских

условиях, что

может привести к

его продаже даже

ниже

себестоимости, то

есть

субсидированию

чужих

потребителей за

российский счет.

17. Второй сценарий

Продлениетрассы

газопровода до

тихоокеанского

побережья и

строительство

там крупного

завода по

производству

сжиженного

природного газа.

18. Третий сценарий

Соединить «СилуСибири» с

российской

газотранспортной

системой на западе

и перебрасывать

потоки газа с

европейского

рынка на

китайский и

обратно, добиваясь

максимальной

прибыли.