education

educationSimilar presentations:

Қазақстан Республикасының салық жүйесі

1.

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІМ.ӘУЕЗОВ АТЫНДАҒЫ ОҢТҮСТІК ҚАЗАҚСТАН МЕМЛЕКЕТТІК

УНИВЕРСИТЕТІ

Пәні: «Экономикалық теория»

ПРЕЗЕНТАЦИЯ

Тақырыбы: «Қазақстан Республикасының

салық жүйесі»

Орындаған: Абенова Н.

Группа:ЭФ-18-7К2

Қабылдаған:Жуманова Г.М.

2.

«Салық» ұғымымен «салық жүйесі»ұғымы тығыз байланысты. Мемлекетте

алынатын салықтар мен бюджетке

төленетін басқа да міндетті төлем

түрлерінің, оны құру мен алудың

нысандары мен

әдістерінің,принциптерінің,салық

заңдары мен салыққа қатысты

нормативті актілердің,салық қызметі

органдарының жиынтығы мемлекеттің

салық жүйесін құрайды.

Салық жүйесіне қажетті негізгі

талаптар мыналар:

- Салық құрамы дәл анықталуы

қажет.

- Салық жүйесі салық төлеушілер

үшін салықтан жалтару тиімсіз

болатындай етіп жасалуы тиіс.

- Салық жүйесінің

қарапайымдылығы.

- Салық жүйесі салық төлеушінің өз

қаражатын өндіріске салуына ықпал

етуі керек.

3.

Қазақстанда салық жүйесінің қалыптасуы мен даму кезеңдері1991 жылдың 25 желтоқсанынан бастап біздің елімізде тұңғыш салық

жүйесі қызмет ете бастады. Ол «Қазақстан Республикасындағы салық

жүйесі туралы» заңға негізделді. Бұл заң салық жүйесін құрудың

принциптерін,салықтар мен алымдардың түрлерін,олардың бюджетке

түсу тәртібін белгілеген алғашқы құжат еді. Осы заңға сәйкес

Қазақстанда 1992 жылғы қаңтардың 1-нен бастап 13 жалпы

мемлекеттік салық, 18жергілікті салықтар мен алымдар, 11жалпыға

міндетті жергілікті салықтар мен алымдар енгізілді.

Дегенмен,өмірге келген әрір жаңа құбылыста кездесетін

ерекшеліктермен қатар кемшіліктер де бұл заңда да орын алды. Атап

айтсақ,біз салық жүйесін құрғанда елімізде жиынтықталған ғылыми және

практикалық тәжірибе болған жоқ. Салық қызметі де,салық төлеушілер

де мұндай жаңа бастамаға психологиялық жағынан дайын еместігі

көрінді. Сондықтан бұл салық жүйесінің нарықтық қатынастардың

талабына толығымен жауап беруге мүмкіндігі болмады. Ең бастысы,

салық жүйесінің өндірісті дамытуға еш ықпал етпеуі,яғни салық көзі

табыс не пайда емес,керісінше тұтыну болды.

1995ж.24 сәуірде ҚР Президенті «Салық және бюджетке

төленетін басқа да міндетті төлемдер туралы» заң күші бар жарлығы

шықты.Енді бұрынғы 42салықтар мен алымдар едәуір

қысқартылып,олардың саны 11 болып қалды.

Бүгінгі күні республикада салық заңдарының барлық негізгі

кемшіліктері ескерілген,әрі жетілдірілген жаңа Салық кодексі

дайындалып,2001ж.12маусымында қабылданды.

Салық кодексі 2002ж.1қаңтарынан бастап кұшіне енді. Ол

салық салудың ойластырылған құқықтық негізін құрудың түпкілікті

міндетін шешуге бағытталған.

4.

5.

6.

Салық қызметтеріФискалды қызметі

Мемлекет бюджеттік

шығындарды қаржыландыру

үшін салық жинайды.

Реттеуші қызметі

Мемлекет салықтың көмегімен

тұтыну,қорлану арасындағы

пропорцияны реттейді.

Бақылап-есептеу қызметі

Кәсіпорын мен тұрғындар

топтарының,қаржы қоры көлемінің

табысын есептеуді жүзеге асырады.

Бөлу қызметі

Жиналған салықтық түсімдерді

қаржыландыруды қажет ететін

бағдарламалар пайдасына қайта

бөлу.

Ынталандыру қызметі

Мемлекет өндіріс пен

техникалық прогресті дамыту

үшін әртүрлі ынталандыру

шараларын жүзеге асырады.

7.

Салық сипаты тұрғысынантікелей салықтар

Олар мемлекет тарапынан тікелей кәсіпорындар

мен тұрғындар табысынан алынады. Оғанпайдадан,табыстан,жылжымайтын

мүліктен,құнды қағаздар

операциясынан,жалақыдан,т.б. алынатын

салықтар жатады.

Жанама салықтар

Бұл салықтарды мемлекет тікелей емес,баға арқылы

айналдыра отырып алады.Оған-акциздер,кеден баж

салығы,қосымша құнға салынған салық жатады.

8.

Салық өсімі( салық салу бірлігіне деген мөлшер,%)арқылы салықтар бөлінеді:Прогрессивті салық

Мұның мағынасы-табыстың

өсуіне қарай салық өсімнің

мөлшері өседі.

Пропорционалды салық

Табыс өзгерсе де салық өсімінің

мөлшері тұрақты болып

қалады(қосымша құн салығы11%).

Регрессивті салық

Табыс өскен сайын салық

мөлшерлемесі төмендейді.

Пропорционалды салық

салық

Регрессивті салық

табыс

Прогрессивті

салық

9.

Бюджет деңгейіне байланысты салықтар бөлінеді:Жалпы мемлекеттік салықтар

Олар мемлекеттік бюджетті реттеудің қайнар көзі

болып табылады. Оған жататындар: заңды және жеке

тұлғалардың айлығынан алынатын салық; қосымша

құн салығы;акциздер;құнды қағаздар операциясынан

салық; арнайы төлемдер мен жер байлығын

пайдаланғандағы салығы.

Жергілікті салықтар

Жергілікті бюджет табысының негізгі көзі болып

табылады. Жергілікті салық пен алымға жататындар:

заңды және жеке тұлғалар мүлкінің салығы;

көлік,құрал-жабдық салығы; кәсіпкерлікпен

айналысатын заңды және жеке тұлғаларды тіркеудегі

алым; қызметтің кейбір түрімен айналысуға құқылы

адамдардан алым; .

10.

11.

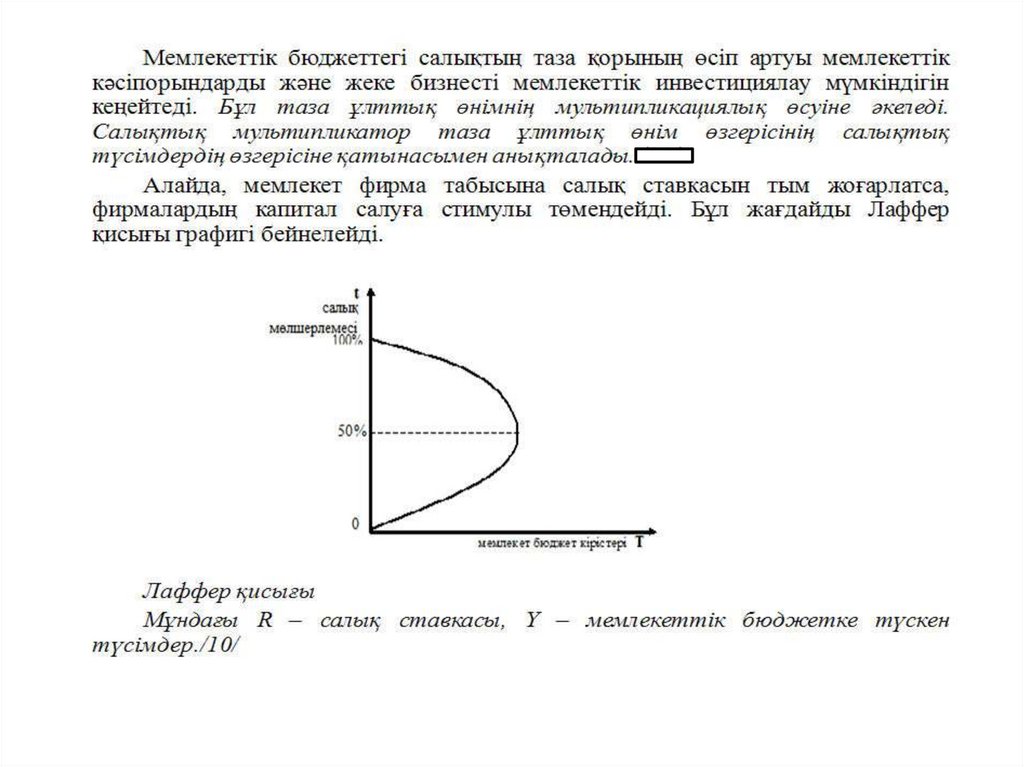

Салықтың ҚР-ның экономикасына тигізер әсеріҚазіргі нарықтық экономика жүйесінде салықтардың

алатын орны өте зор. Салықтар мемлекеттік бюджеттің

негізгі бөлігі. Бүгінгі күнде салықтар әлеуметтік сферада

және экономикалық реттеуде негізгі инструмент ретінде

көрініс табады,себебі мемлекет салық жүйесінің көмегімен

ұлттық табысты қайта бөлу кезінде өзінің әсерін тигізе

алады.

Барлық өркениетті елдерде салықтардың бүкіл жиынтығы

әр түрлі қағидаттар бойынша жіктеледі. Салықтар

мемлекеттің құрылуымен бірге пайда болады және

мемлекеттің өмір сүріп,дамуының негізі болып табылады.

Мемлекет құрылымының өзгеруі,өркендеуі қашан да болса

оның салық жүйесінің қайта құрылуымен,жаңаруымен

бірге қалыптасады. Әрбір мемлекетке өзінің ішкі және

сыртқы саясатын жүргізу үшін белгілі бір мөлшерде қаржы

көздері қажет. Мемлекет салықтарды экономиканы

дамыту,тұрақтандыру барысында қуатты экономикалық

тетік ретінде пайдаланылады. Салықтардың мәнін толық

түсіну үшін, олардың экономикалық маңызын түсіну қажет.

Ал салықтардың экономикалық маңызы олардың атқаратын

қызметіне тікелей қатысты.

12.

Қорыта келгенде ҚР-сындағы салық жүйесі барыншажетілдірілген еліміздің экономикалық дамуының қазіргі

кезеңіне толыққанды қызмет атқарады деп айтуға болады.

Қолданыстағы салық кодексі қабылданғаннан бергі уақытта

еліміздің экономикалық ахуалы жыл санап өркендеп келеді.

Осыған орай біздің салық заңдарымызға толықтырулар мен

өзгертулер дер кезінде және әлемдік экономика

жаңалықтарын ескере отырып жасалуда.

ҚР-сы алдағы жылдардан бастап бүкіл әлемдік сауда

ұйымына мүше болуды көздеп отыр, сондықтан біздің

салық заңдарымыз әлемнің өркениетті елдері мен

экономикалық әріптестік тұрғысында өмр сүруімізге толық

мүмкіндік береді деп ойлаймын.

13.

Пайдаланған әдебиеттер• 1. Банк терминдері мен ұғымдарының қазақша-орысша

сөздігі. / Ғ. Сейіткасымов, Б. Бейсенғалиев, Ж.

Бекболатұлы – Алматы: Экономика, 2006. ISBN 9965-78320-9

2. Қаржы-экономика сөздігі. – Алматы: ҚР Білім жэне

ғылым министрлігінің Экономика институты, «Зияткер»

ЖШС, 2007. ISBN 978-601-215-003-2

3. Қаржы кітабы Ілиясов. К, Құлымбетов С.

• 4. Рахметулина Ж.Б., Жуманова Г.М. «Экономикалық

теория» пәні бойынша оқу құралы – Шымкент 2011ж.