economics

economicsSimilar presentations:

")

Оценка эффективности проектов ГЧП (история, специфика, подходы и методы)

1.

ОЦЕНКАэффективности проектов ГЧП

(история формирования, специфика,

подходы и методы )

Директор

Департамента

исследований Центра

развития ГЧП

Максим Ткаченко

2.

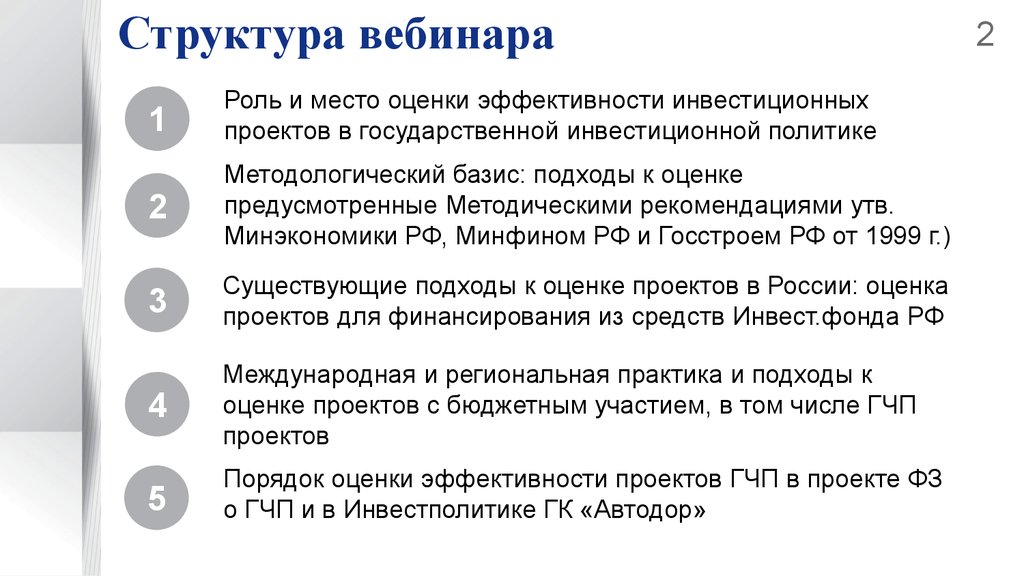

Структура вебинара1

Роль и место оценки эффективности инвестиционных

проектов в государственной инвестиционной политике

2

Методологический базис: подходы к оценке

предусмотренные Методическими рекомендациями утв.

Минэкономики РФ, Минфином РФ и Госстроем РФ от 1999 г.)

3

Существующие подходы к оценке проектов в России: оценка

проектов для финансирования из средств Инвест.фонда РФ

4

Международная и региональная практика и подходы к

оценке проектов с бюджетным участием, в том числе ГЧП

проектов

5

Порядок оценки эффективности проектов ГЧП в проекте ФЗ

о ГЧП и в Инвестполитике ГК «Автодор»

2

3.

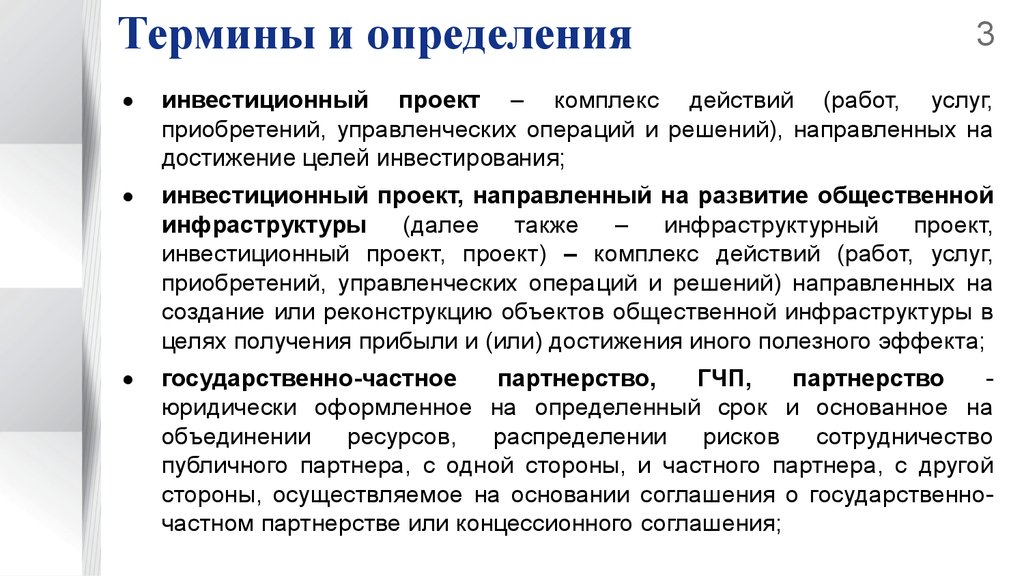

Термины и определения3

инвестиционный проект – комплекс действий (работ, услуг,

приобретений, управленческих операций и решений), направленных на

достижение целей инвестирования;

инвестиционный проект, направленный на развитие общественной

инфраструктуры (далее также – инфраструктурный проект,

инвестиционный проект, проект) – комплекс действий (работ, услуг,

приобретений, управленческих операций и решений) направленных на

создание или реконструкцию объектов общественной инфраструктуры в

целях получения прибыли и (или) достижения иного полезного эффекта;

государственно-частное

партнерство,

ГЧП,

партнерство

юридически оформленное на определенный срок и основанное на

объединении ресурсов,

распределении рисков

сотрудничество

публичного партнера, с одной стороны, и частного партнера, с другой

стороны, осуществляемое на основании соглашения о государственночастном партнерстве или концессионного соглашения;

4.

Термины и определения4

проект государственно-частного партнерства - инвестиционный

проект, планируемый для реализации совместно публичным партнером

и частным партнером на принципах государственно-частного

партнерства

инфраструктура - совокупность сооружений, зданий, систем и служб,

необходимых для функционирования экономики и обеспечения условий

жизнедеятельности населения.

инфраструктура

общего

пользования,

общественная

инфраструктура - это совокупность сооружений, зданий, систем

и служб, объединенных функцией оказания населению социально

значимых (общественно потребляемых) услуг, финансируемых, как

правило, за счет общественных финансов

5.

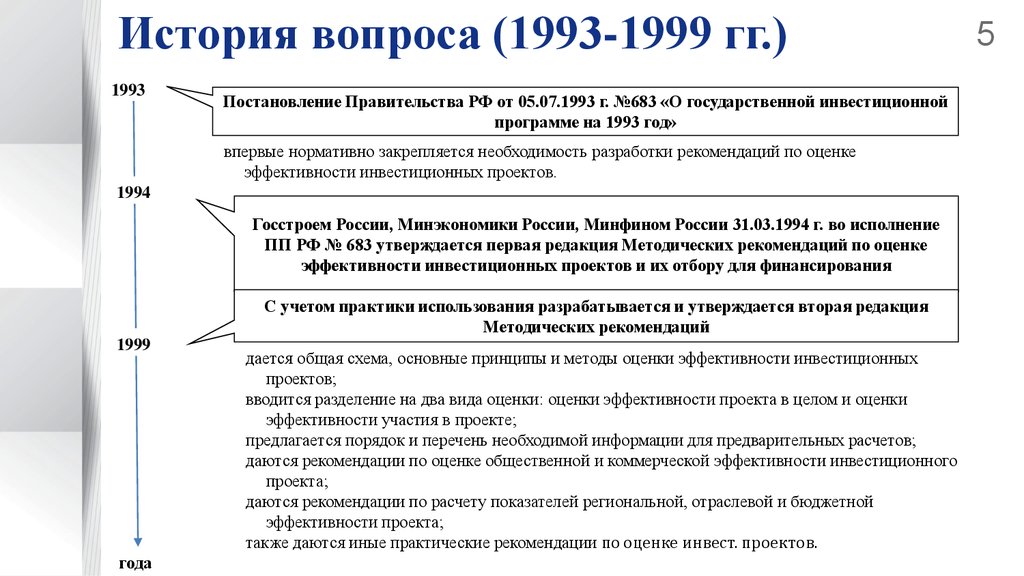

История вопроса (1993-1999 гг.)1993

Постановление Правительства РФ от 05.07.1993 г. №683 «О государственной инвестиционной

программе на 1993 год»

впервые нормативно закрепляется необходимость разработки рекомендаций по оценке

эффективности инвестиционных проектов.

1994

Госстроем России, Минэкономики России, Минфином России 31.03.1994 г. во исполнение

ПП РФ № 683 утверждается первая редакция Методических рекомендаций по оценке

эффективности инвестиционных проектов и их отбору для финансирования

С учетом практики использования разрабатывается и утверждается вторая редакция

Методических рекомендаций

1999

года

дается общая схема, основные принципы и методы оценки эффективности инвестиционных

проектов;

вводится разделение на два вида оценки: оценки эффективности проекта в целом и оценки

эффективности участия в проекте;

предлагается порядок и перечень необходимой информации для предварительных расчетов;

даются рекомендации по оценке общественной и коммерческой эффективности инвестиционного

проекта;

даются рекомендации по расчету показателей региональной, отраслевой и бюджетной

эффективности проекта;

также даются иные практические рекомендации по оценке инвест. проектов.

5

6.

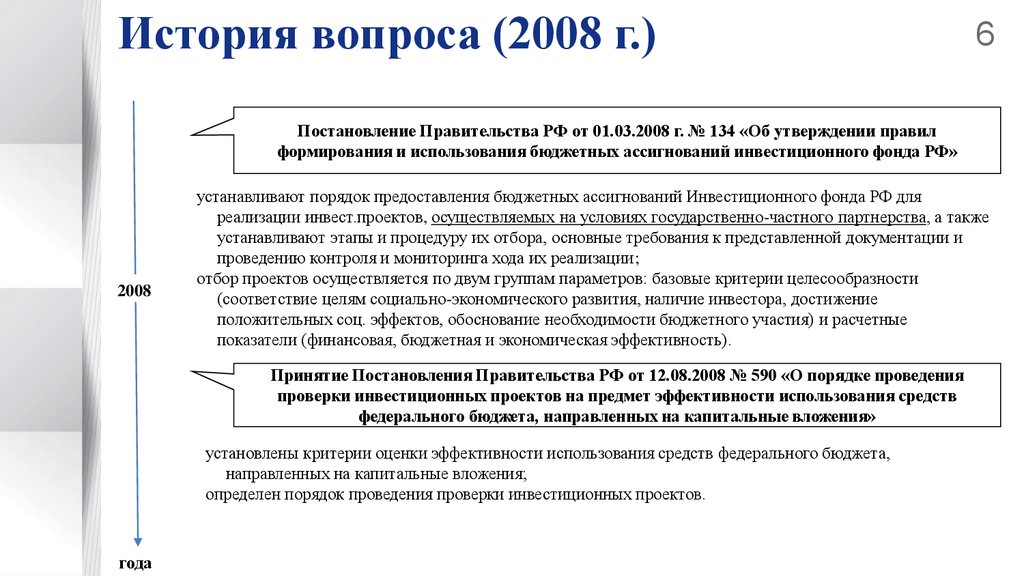

История вопроса (2008 г.)6

Постановление Правительства РФ от 01.03.2008 г. № 134 «Об утверждении правил

формирования и использования бюджетных ассигнований инвестиционного фонда РФ»

2008

устанавливают порядок предоставления бюджетных ассигнований Инвестиционного фонда РФ для

реализации инвест.проектов, осуществляемых на условиях государственно-частного партнерства, а также

устанавливают этапы и процедуру их отбора, основные требования к представленной документации и

проведению контроля и мониторинга хода их реализации;

отбор проектов осуществляется по двум группам параметров: базовые критерии целесообразности

(соответствие целям социально-экономического развития, наличие инвестора, достижение

положительных соц. эффектов, обоснование необходимости бюджетного участия) и расчетные

показатели (финансовая, бюджетная и экономическая эффективность).

Принятие Постановления Правительства РФ от 12.08.2008 № 590 «О порядке проведения

проверки инвестиционных проектов на предмет эффективности использования средств

федерального бюджета, направленных на капитальные вложения»

установлены критерии оценки эффективности использования средств федерального бюджета,

направленных на капитальные вложения;

определен порядок проведения проверки инвестиционных проектов.

года

7.

История вопроса (2009-2011 гг.)2009

7

Во исполнение ПП РФ № 134 принят приказ Минрегиона России от 30.10.2009 № 493 «Об

утверждении Методики расчета показателей и применения критериев эффективности

региональных инвестиционных проектов, претендующих на получение государственной

поддержки за счет бюджетных ассигнований Инвестиционного фонда РФ»

устанавливает порядок и методику расчета показателей экономической, финансовой, бюджетной и

социальной эффективности региональных инвестиционных проектов, претендующих на получение

средств из Инвестиционного фонда Российской Федерации.

2010

Принято Постановление Правительства РФ от 13.09.2010 № 716 «Об утверждении правил

формирования и реализации федеральной адресной инвестиционной программы»

определен порядок и правила формирования и реализации федеральной адресной инвестиционной

программы - основного планового документа реализации инвестиционных проектов с прямым

бюджетным финансированием.

2011

года

Принято Постановление Правительства РФ от 03.08.2011 № 648 «О порядке отбора и координации

реализации приоритетных инвестиционных проектов федеральных округов и внесении

изменений в некоторые акты Правительства Российской Федерации»

дано определение приоритетных инвестиционных проектов федеральных округов;

определены правила отбора приоритетных инвестиционных проектов федеральных округов;

определен порядок координации и реализации приоритетных инвестиционных проектов.

8.

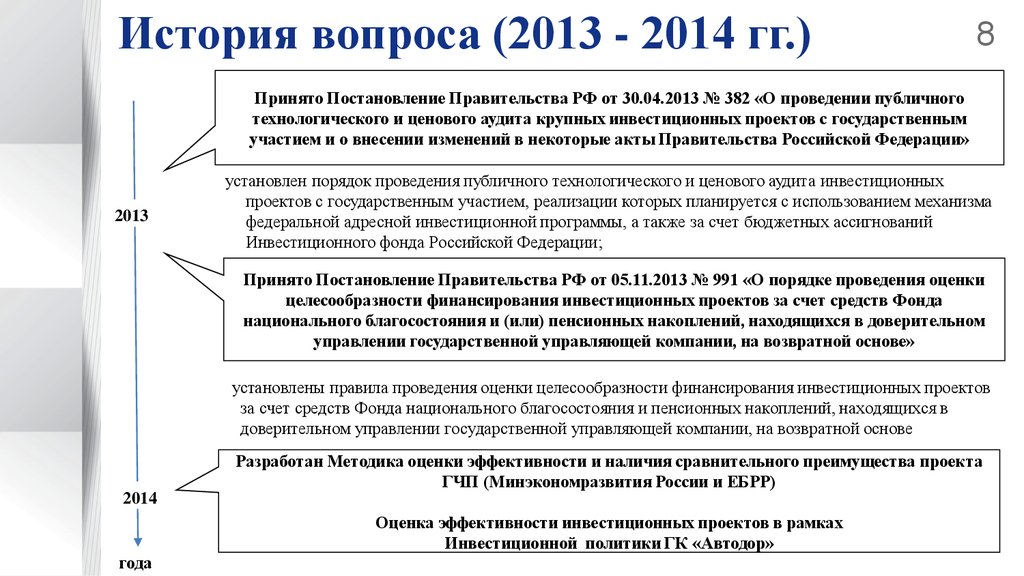

История вопроса (2013 - 2014 гг.)8

Принято Постановление Правительства РФ от 30.04.2013 № 382 «О проведении публичного

технологического и ценового аудита крупных инвестиционных проектов с государственным

участием и о внесении изменений в некоторые акты Правительства Российской Федерации»

2013

установлен порядок проведения публичного технологического и ценового аудита инвестиционных

проектов с государственным участием, реализации которых планируется с использованием механизма

федеральной адресной инвестиционной программы, а также за счет бюджетных ассигнований

Инвестиционного фонда Российской Федерации;

Принято Постановление Правительства РФ от 05.11.2013 № 991 «О порядке проведения оценки

целесообразности финансирования инвестиционных проектов за счет средств Фонда

национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном

управлении государственной управляющей компании, на возвратной основе»

установлены правила проведения оценки целесообразности финансирования инвестиционных проектов

за счет средств Фонда национального благосостояния и пенсионных накоплений, находящихся в

доверительном управлении государственной управляющей компании, на возвратной основе

Разработан Методика оценки эффективности и наличия сравнительного преимущества проекта

ГЧП (Минэкономразвития России и ЕБРР)

2014

Оценка эффективности инвестиционных проектов в рамках

Инвестиционной политики ГК «Автодор»

года

9.

Методологический базис9

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

Эффективность – категория, отражающая соответствие проекта целям и интересам его участников

Рекомендуется оценивать следующие виды эффективности:

- эффективность проекта в целом;

- эффективность участия в проекте.

Эффективность проекта в целом включает в себя:

- общественную (социально-экономическую) эффективность проекта;

- коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально-экономические последствия

осуществления проекта для общества в целом, в том числе как непосредственные результаты и

затраты проекта, так и "внешние": затраты и результаты в смежных секторах экономики,

экологические, социальные и иные внеэкономические эффекты. "Внешние" эффекты

рекомендуется учитывать в количественной форме при наличии соответствующих нормативных и

методических материалов.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его

осуществления для участника, реализующего проект, в предположении, что он производит все

необходимые для реализации проекта затраты и пользуется всеми его результатами.

10.

Методологический базис10

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

Эффективность участия в проекте определяется с целью проверки реализуемости проекта и

заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

- эффективность участия предприятий в проекте (эффективность ИП для предприятий-участников);

- эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных

предприятий - участников ИП);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям участникам ИП, в том числе:

региональную и народнохозяйственную эффективность - для отдельных регионов и народного

хозяйства РФ;

отраслевую эффективность - для отдельных отраслей народного хозяйства, финансовопромышленных групп, объединений предприятий и холдинговых структур;

- бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения

расходов и доходов бюджетов всех уровней).

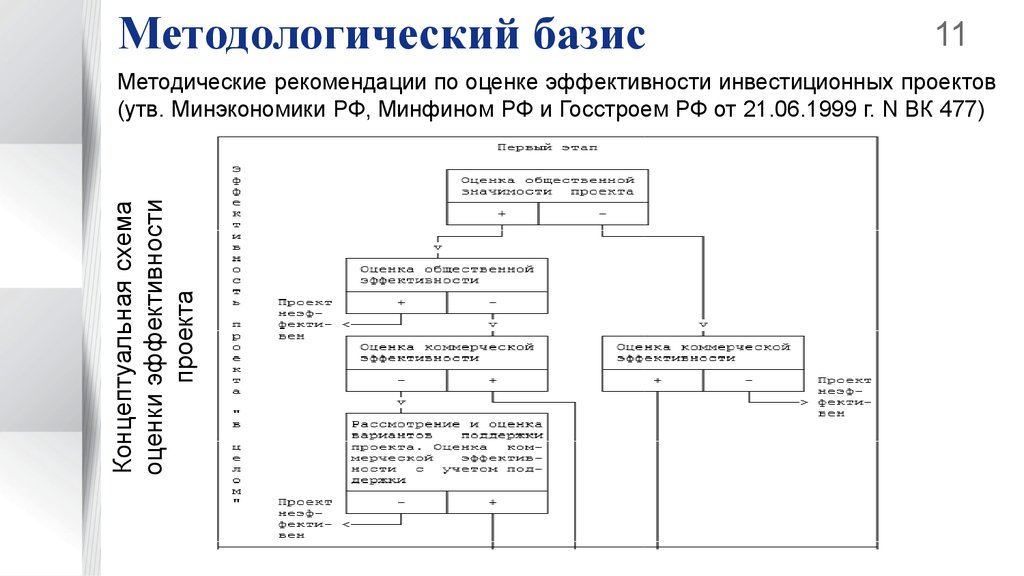

11.

Методологический базис11

Концептуальная схема

оценки эффективности

проекта

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

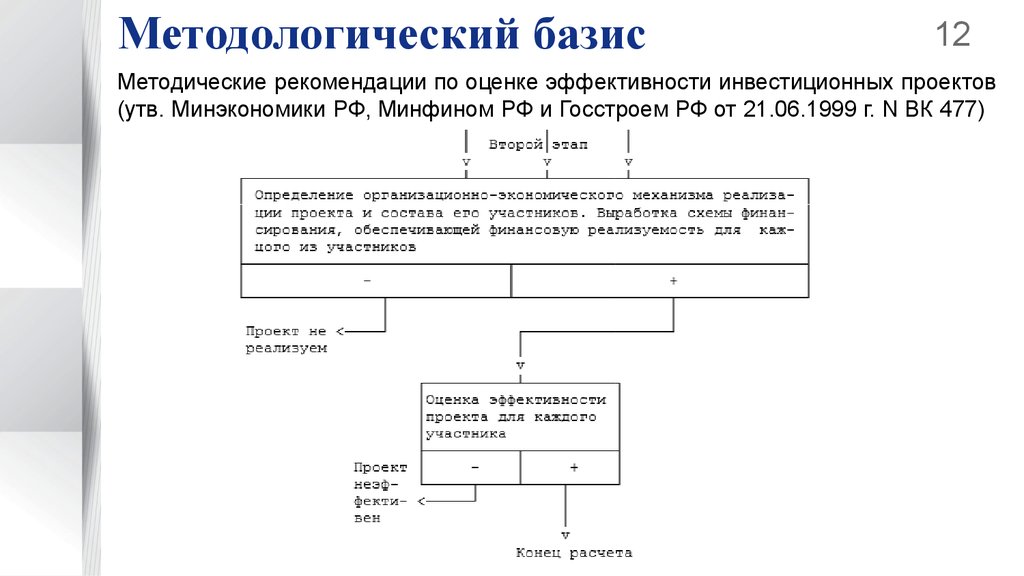

12.

Методологический базис12

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

13.

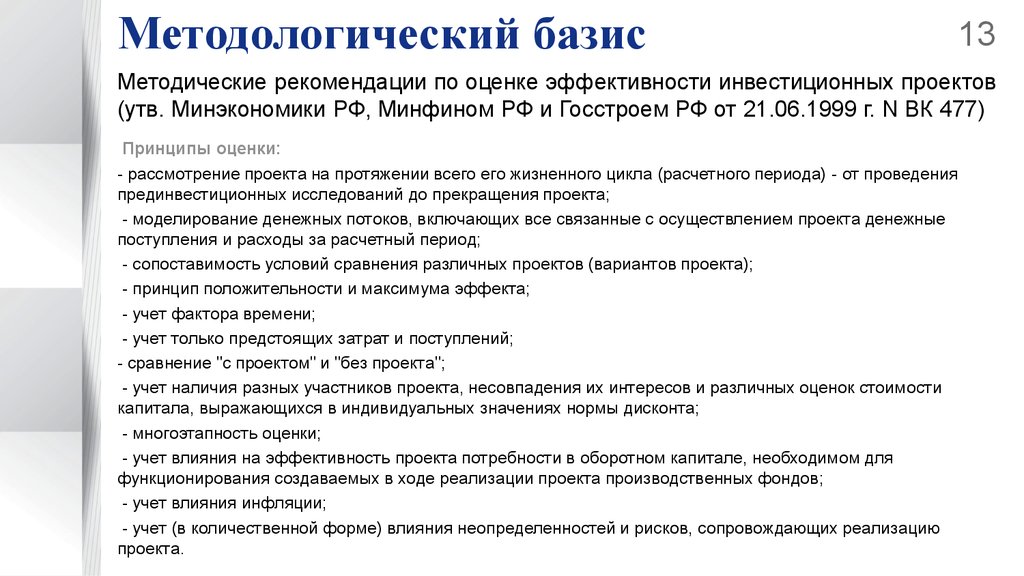

Методологический базис13

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

Принципы оценки:

- рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) - от проведения

прединвестиционных исследований до прекращения проекта;

- моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные

поступления и расходы за расчетный период;

- сопоставимость условий сравнения различных проектов (вариантов проекта);

- принцип положительности и максимума эффекта;

- учет фактора времени;

- учет только предстоящих затрат и поступлений;

- сравнение "с проектом" и "без проекта";

- учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости

капитала, выражающихся в индивидуальных значениях нормы дисконта;

- многоэтапность оценки;

- учет влияния на эффективность проекта потребности в оборотном капитале, необходимом для

функционирования создаваемых в ходе реализации проекта производственных фондов;

- учет влияния инфляции;

- учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию

проекта.

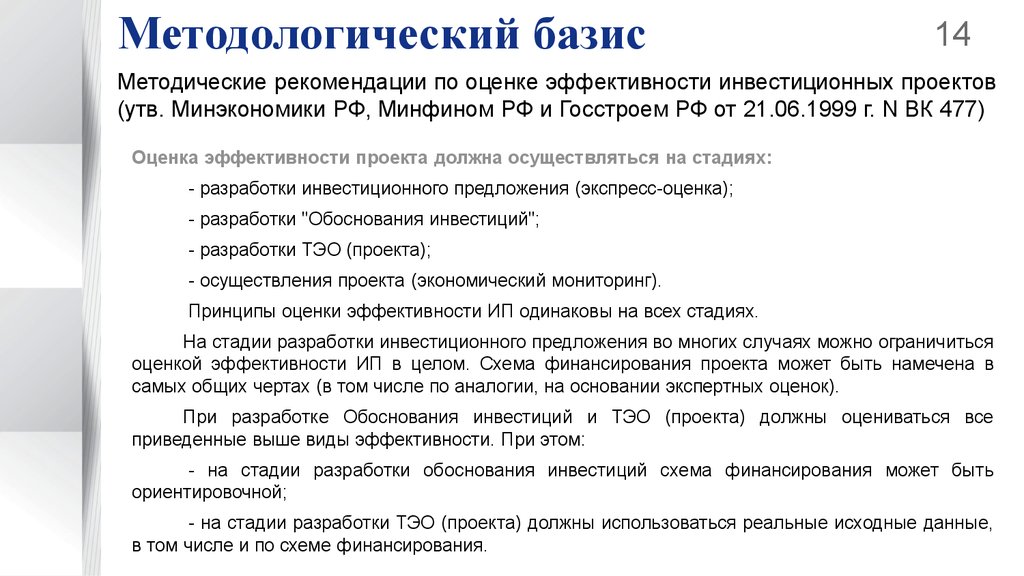

14.

Методологический базис14

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

Оценка эффективности проекта должна осуществляться на стадиях:

- разработки инвестиционного предложения (экспресс-оценка);

- разработки "Обоснования инвестиций";

- разработки ТЭО (проекта);

- осуществления проекта (экономический мониторинг).

Принципы оценки эффективности ИП одинаковы на всех стадиях.

На стадии разработки инвестиционного предложения во многих случаях можно ограничиться

оценкой эффективности ИП в целом. Схема финансирования проекта может быть намечена в

самых общих чертах (в том числе по аналогии, на основании экспертных оценок).

При разработке Обоснования инвестиций и ТЭО (проекта) должны оцениваться все

приведенные выше виды эффективности. При этом:

- на стадии разработки обоснования инвестиций схема финансирования может быть

ориентировочной;

- на стадии разработки ТЭО (проекта) должны использоваться реальные исходные данные,

в том числе и по схеме финансирования.

15.

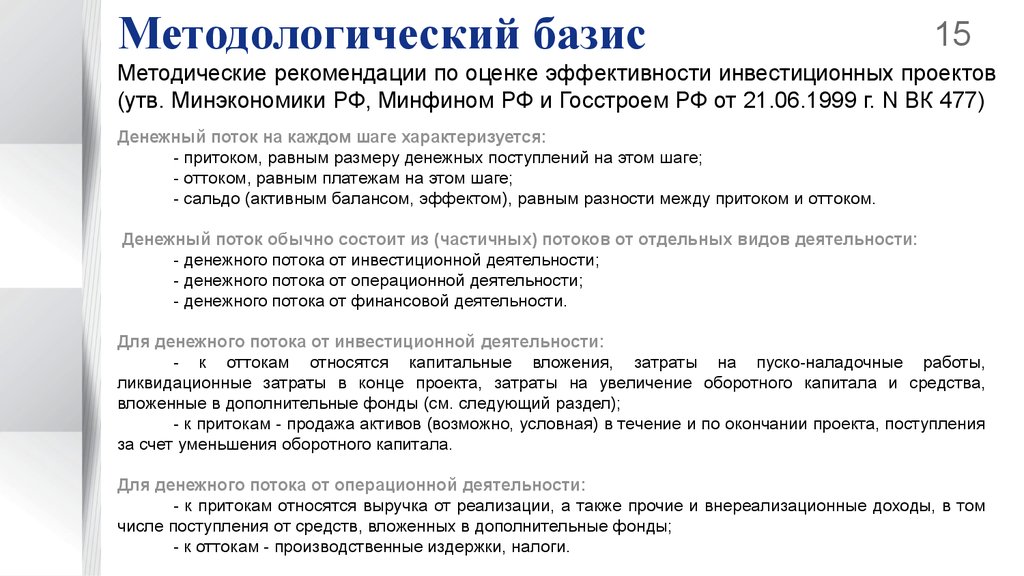

Методологический базис15

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

Денежный поток на каждом шаге характеризуется:

- притоком, равным размеру денежных поступлений на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток обычно состоит из (частичных) потоков от отдельных видов деятельности:

- денежного потока от инвестиционной деятельности;

- денежного потока от операционной деятельности;

- денежного потока от финансовой деятельности.

Для денежного потока от инвестиционной деятельности:

- к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы,

ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства,

вложенные в дополнительные фонды (см. следующий раздел);

- к притокам - продажа активов (возможно, условная) в течение и по окончании проекта, поступления

за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

- к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том

числе поступления от средств, вложенных в дополнительные фонды;

- к оттокам - производственные издержки, налоги.

16.

Методологический базис16

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е.

поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала

фирмы и привлеченных средств.

Для денежного потока от финансовой деятельности:

- к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств:

субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых

ценных бумаг;

- к оттокам - затраты на возврат и обслуживание займов и выпущенных предприятием долговых

ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные

фонды), а также при необходимости - на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки

эффективности участия в проекте. Соответствующая информация разрабатывается и приводится в

проектных материалах в увязке с разработкой схемы финансирования проекта.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости

от того, в каких ценах выражаются на каждом шаге их притоки и оттоки.

17.

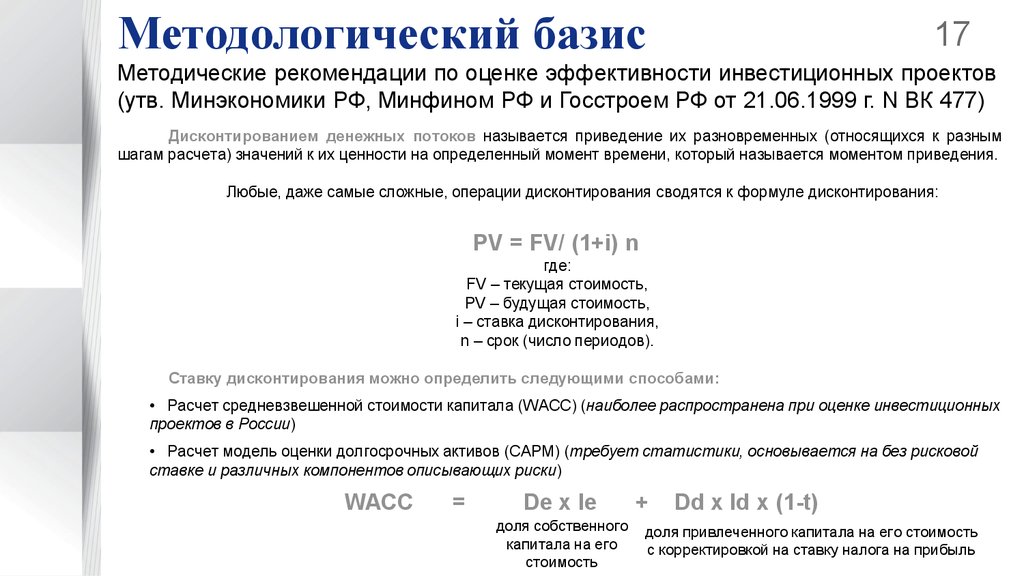

Методологический базис17

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным

шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения.

Любые, даже самые сложные, операции дисконтирования сводятся к формуле дисконтирования:

PV = FV/ (1+i) n

где:

FV – текущая стоимость,

PV – будущая стоимость,

i – ставка дисконтирования,

n – срок (число периодов).

Ставку дисконтирования можно определить следующими способами:

• Расчет средневзвешенной стоимости капитала (WACC) (наиболее распространена при оценке инвестиционных

проектов в России)

• Расчет модель оценки долгосрочных активов (CAPM) (требует статистики, основывается на без рисковой

ставке и различных компонентов описывающих риски)

WACC

=

De x Ie

доля собственного

капитала на его

стоимость

+

Dd x Id x (1-t)

доля привлеченного капитала на его стоимость

с корректировкой на ставку налога на прибыль

18.

Методологический базис18

Методические рекомендации по оценке эффективности инвестиционных проектов

(утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.1999 г. N ВК 477)

В качестве основных показателей, используемых для расчетов эффективности проекта,

рекомендуются:

- чистый дисконтированный доход (NPV);

- внутренняя норма доходности (IRR);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группа показателей, характеризующих финансовое состояние предприятия - участника проекта.

19.

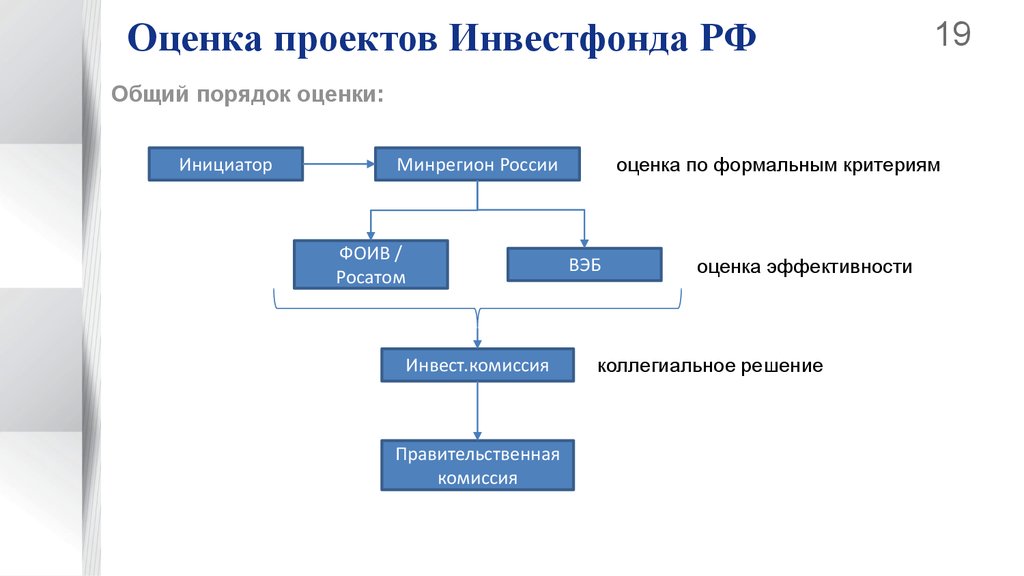

Оценка проектов Инвестфонда РФ19

Общий порядок оценки:

Инициатор

оценка по формальным критериям

Минрегион России

ФОИВ /

Росатом

Инвест.комиссия

Правительственная

комиссия

ВЭБ

оценка эффективности

коллегиальное решение

20.

Оценка проектов Инвестфонда РФ20

Действующим законодательством утверждена структура заявки и предоставляемой

документации на получение средств из инвестиционного фонда, а также соответствие

инвестиционного проекта ряду установленных требований:

направленность на социально-экономическое развитие территории в части создания и

развития объектов транспортной, коммунальной и энергетической инфраструктуры

государственной и муниципальной собственности, а также для реализации инновационных

проектов;

соответствие инвестиционного проекта стратегии социально-экономического развития;

соответствие объема финансирования инвестиционного проекта за счет средств бюджета

минимальному уровню со-финансирования 25%;

наличие инвестора, подтвердившего готовность участвовать в проекте;

стоимость проекта не менее 5 млрд рублей (для федеральных проектов) или 500 млн. руб.

(для региональных инвестиционных проектов);

невозможность реализовать проект без государственных средств;

соответствие проекта показателям финансовой, бюджетной, экономической и социальной

эффективности.

21.

Оценка проектов Инвестфонда РФ21

Некоторые особенности обоснования показателей по проекту:

Значения показателей, необходимых для оценки социальных эффектов должны быть

подтверждены соответствующими расчетами и обоснованиями.

Невозможность

реализации

регионального

инвестиционного

проекта

без

государственной поддержки подтверждается одновременным выполнением следующих

условий:

а) необходимость создания и/или реконструкции в рамках реализации регионального

инвестиционного проекта объектов, которые в соответствии с федеральными законами

находятся в государственной собственности субъекта Российской Федерации или муниципальной

собственности;

б) невозможность привлечения заемных финансовых ресурсов ввиду длительного срока

окупаемости регионального инвестиционного проекта.

Соответствие сметной стоимости региональных инвестиционных проектов минимальной

стоимости регионального инвестиционного проекта (500 млн. рублей) определяется на основании

данных технико-экономического обоснования регионального инвестиционного проекта,

подтвержденных сводным заключением государственной экспертизы на проектную

документацию по инвестиционному проекту.

22.

Оценка проектов Инвестфонда РФ22

Проекты, прошедшие отбор на основе критериев, указанных в пункте 14 настоящих Правил,

подлежат отбору на основе показателей финансовой, бюджетной и экономической эффективности

(количественные критерии).

Показателями финансовой эффективности являются:

- чистая приведенная стоимость проекта (NPV);

- внутренняя норма доходности проекта (IRR).

Показателем бюджетной эффективности является:

- отношение дисконтированных налоговых поступлений в федеральный бюджет и (или) экономии

расходов федерального бюджета, обусловленных реализацией проекта, к суммарному объему

планируемого объема бюджетных ассигнований Фонда (для проектов, имеющих общегосударственное

значение), отношение дисконтированных налоговых поступлений в бюджеты бюджетной системы

Российской Федерации, обусловленных реализацией проекта, к объему бюджетных ассигнований Фонда

(для региональных инвестиционных проектов).

Показателем экономической эффективности является:

- объем вклада проекта в увеличение ВВП (для проектов, имеющих общегосударственное значение) или

в увеличение ВРП (для региональных инвестиционных проектов).

Расчет осуществляется на основании методики утвержденной Приказом Министерства регионального

развития РФ от 30 октября 2009 г. N 493 "Об утверждении Методики расчета показателей и

применения критериев эффективности региональных инвест.проектов..."

23.

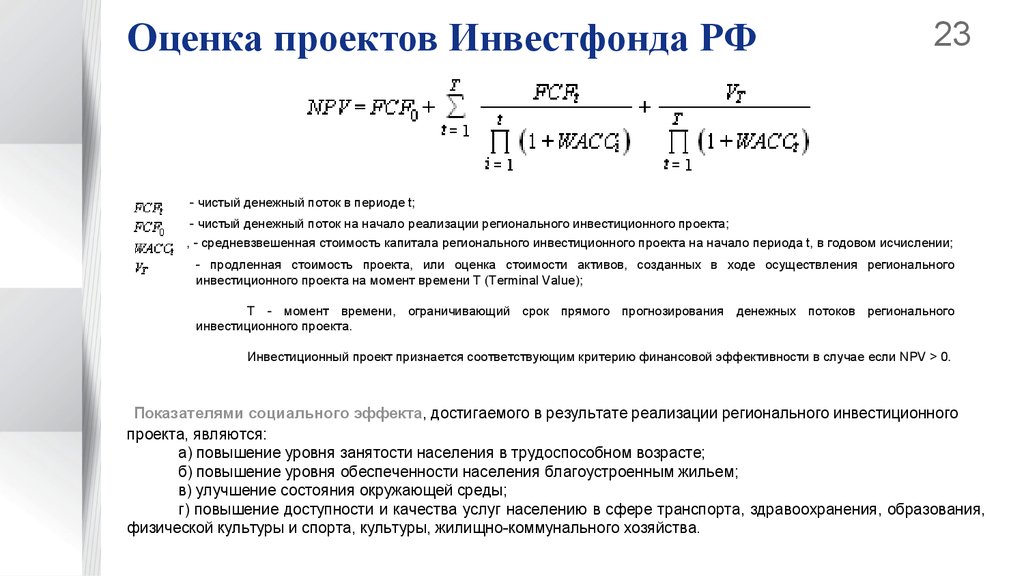

Оценка проектов Инвестфонда РФ23

- чистый денежный поток в периоде t;

- чистый денежный поток на начало реализации регионального инвестиционного проекта;

, - средневзвешенная стоимость капитала регионального инвестиционного проекта на начало периода t, в годовом исчислении;

- продленная стоимость проекта, или оценка стоимости активов, созданных в ходе осуществления регионального

инвестиционного проекта на момент времени Т (Terminal Value);

Т - момент времени, ограничивающий срок прямого прогнозирования денежных потоков регионального

инвестиционного проекта.

Инвестиционный проект признается соответствующим критерию финансовой эффективности в случае если NPV > 0.

Показателями социального эффекта, достигаемого в результате реализации регионального инвестиционного

проекта, являются:

а) повышение уровня занятости населения в трудоспособном возрасте;

б) повышение уровня обеспеченности населения благоустроенным жильем;

в) улучшение состояния окружающей среды;

г) повышение доступности и качества услуг населению в сфере транспорта, здравоохранения, образования,

физической культуры и спорта, культуры, жилищно-коммунального хозяйства.

24.

Оценка проектов в регионахСпецифика Московской области:

Качественные

показатели

экономической эффективности проектов:

соответствие цели инвестиционного

проекта приоритетам и целям,

определенным

в

прогнозах

и

программах

социальноэкономического развития Московской

области,

Стратегии

социальноэкономического развития Московской

области до 2020 года;

степень

обеспеченности

собственными

финансовыми

средствами;

наличие рисков;

подтверждение

источников

финансирования для всего объема

финансирования

инвестиционного

проекта;

уникальность

инвестиционного

проекта (по масштабу, по продукции

(услугам), по технологиям);

урегулированность

земельноимущественных отношений.

Качественный показатель

Вес

экономической

эффективности

1.Приоритетность

0,35

2.Степень

обеспечения 0,10

собственными

финансовыми средствами

3. Доля подтвержденных 0,10

объемов финансирования

4.

Уникальность 0,20

инвестиционного проекта

(по

масштабу,

по

продукции, по технологиям)

5.Урегулированность

0,10

земельно - имущественных

отношений

6. Наличие рисков

0,15

24

Содержание показателя

Значение

показателя,

%

Соответствует

100

Частично соответствует

50

Не соответствует

0

Более 50%

100

Не менее 50% от общего объема

60

финансирования

От 10% до 50%

10

Менее 10%

Проект

Неэффект.

90-100%

100

Не менее 50%

60

Не менее 25%

40

Менее 25%

10

По трем критериям

100

По двум критериям

75

По одному критерию

50

Ни по одному из критериев

0

Урегулированы в полном объеме

100

Имеется земельный участок, но

40

права не оформлены

Земельный участок отсутствует

10

Риски отсутствуют

100

Риски незначительны

80

Значительные риски

10

25.

Подходы к оценке проектов ГЧП вмеждународной практике

25

26.

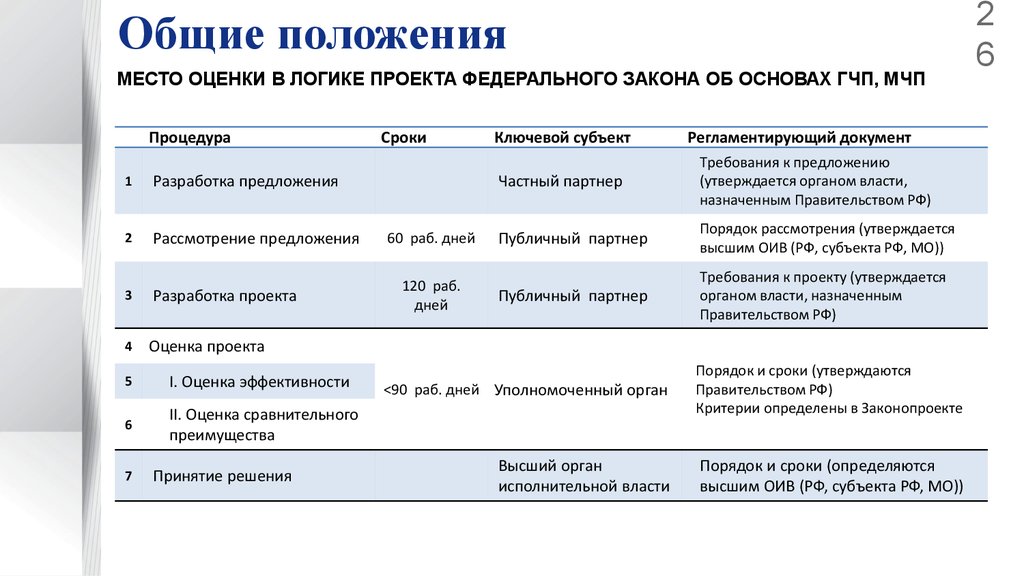

Общие положенияМЕСТО ОЦЕНКИ В ЛОГИКЕ ПРОЕКТА ФЕДЕРАЛЬНОГО ЗАКОНА ОБ ОСНОВАХ ГЧП, МЧП

Процедура

1

Разработка предложения

2

Рассмотрение предложения

3

Разработка проекта

4

Оценка проекта

5

I. Оценка эффективности

6

II. Оценка сравнительного

преимущества

7

Принятие решения

Сроки

Ключевой субъект

Регламентирующий документ

Частный партнер

Требования к предложению

(утверждается органом власти,

назначенным Правительством РФ)

60 раб. дней

Публичный партнер

Порядок рассмотрения (утверждается

высшим ОИВ (РФ, субъекта РФ, МО))

120 раб.

дней

Публичный партнер

Требования к проекту (утверждается

органом власти, назначенным

Правительством РФ)

<90 раб. дней Уполномоченный орган

Порядок и сроки (утверждаются

Правительством РФ)

Критерии определены в Законопроекте

Высший орган

исполнительной власти

Порядок и сроки (определяются

высшим ОИВ (РФ, субъекта РФ, МО))

2

6

27.

Общие положения3

ПОРЯДОК ОЦЕНКИ

Проект ГЧП/МЧП

Оценка социальноэкономической эффективности

Оценка сравнительного

преимущества

Проверка правильности

расчетов соц.-эконом.

эффектов

Расчет приведенной

стоимости при реализации

посредством ГЧП

5 р.дн.

Оценка на соотв. установ.

требован.

(комплектность)

Определение

необходимости увелич.

сроков оценки.

Основания для увеличения сроков:

стоимость > 2 млрд. руб.

Максимальное продление: на 30 р.

дней.

Публичный партнер может

запрашивать доп. материалы

Не является основанием для увел. сроков

рассмотрения/отрицательного заключения

Определение

правильности выбора

соц.-эконом. эффектов

Оценка эффективности

использования

бюджетных средств

Оценка финансовой

эффективности

Расчет приведенной стоимости

при реализации за бюджет

(аналоги и ПСД)

• бюджет. эффект.

• бюджет. обеспеч.

• NPV проекта

• NPV част. парт.

• DSCR

Оценка рисков (для

обоих вариантов)

Качественный анализ проекта

Подготовка заключения

Всего: 60 (+30) р.дн.

28.

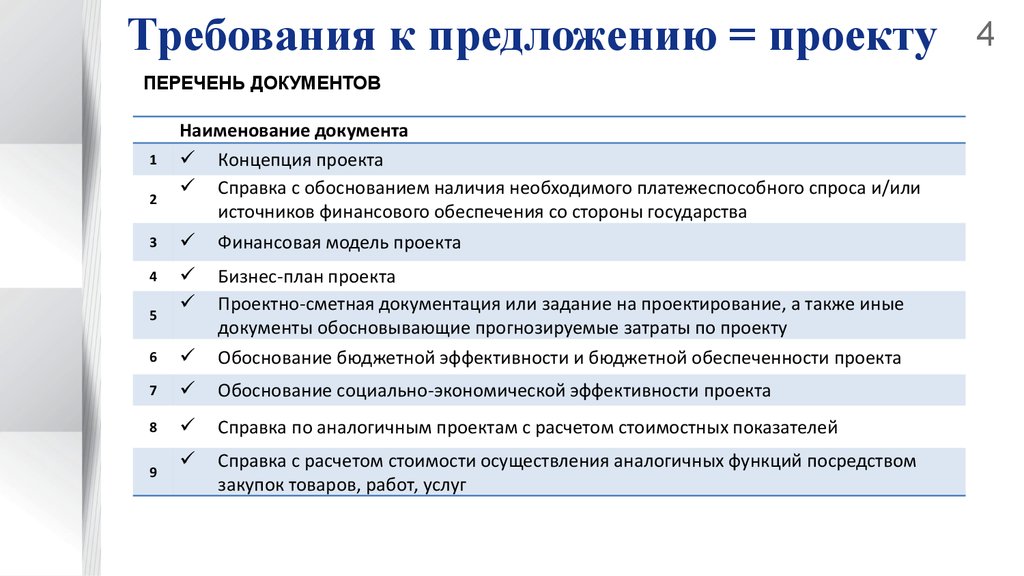

Требования к предложению = проектуПЕРЕЧЕНЬ ДОКУМЕНТОВ

1

2

Наименование документа

Концепция проекта

Справка с обоснованием наличия необходимого платежеспособного спроса и/или

источников финансового обеспечения со стороны государства

3

Финансовая модель проекта

4

6

Бизнес-план проекта

Проектно-сметная документация или задание на проектирование, а также иные

документы обосновывающие прогнозируемые затраты по проекту

Обоснование бюджетной эффективности и бюджетной обеспеченности проекта

7

Обоснование социально-экономической эффективности проекта

8

Справка по аналогичным проектам с расчетом стоимостных показателей

Справка с расчетом стоимости осуществления аналогичных функций посредством

закупок товаров, работ, услуг

5

9

4

29.

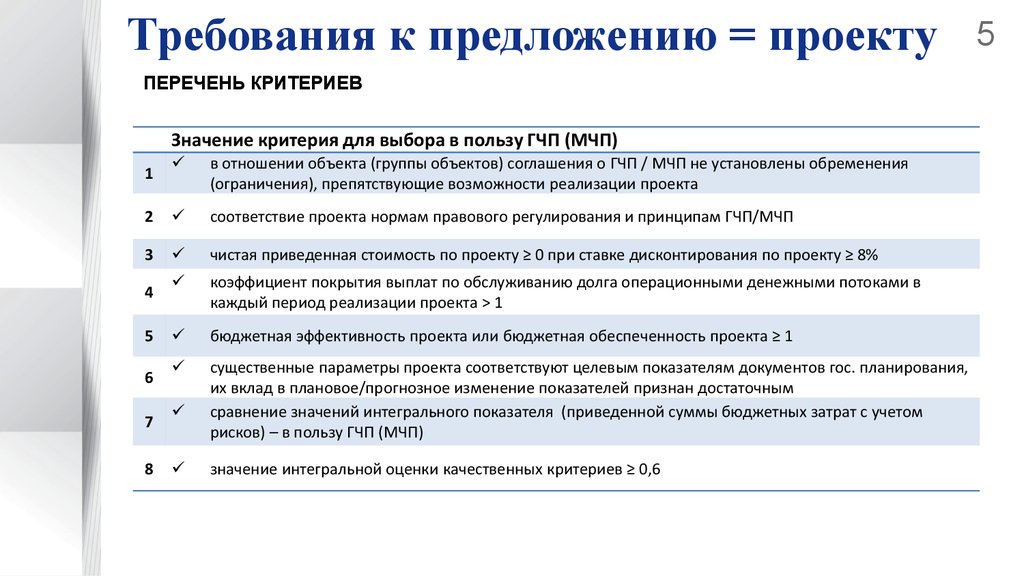

Требования к предложению = проектуПЕРЕЧЕНЬ КРИТЕРИЕВ

Значение критерия для выбора в пользу ГЧП (МЧП)

в отношении объекта (группы объектов) соглашения о ГЧП / МЧП не установлены обременения

(ограничения), препятствующие возможности реализации проекта

2

соответствие проекта нормам правового регулирования и принципам ГЧП/МЧП

3

чистая приведенная стоимость по проекту ≥ 0 при ставке дисконтирования по проекту ≥ 8%

коэффициент покрытия выплат по обслуживанию долга операционными денежными потоками в

каждый период реализации проекта > 1

бюджетная эффективность проекта или бюджетная обеспеченность проекта ≥ 1

существенные параметры проекта соответствуют целевым показателям документов гос. планирования,

их вклад в плановое/прогнозное изменение показателей признан достаточным

сравнение значений интегрального показателя (приведенной суммы бюджетных затрат с учетом

рисков) – в пользу ГЧП (МЧП)

1

4

5

6

7

8

значение интегральной оценки качественных критериев ≥ 0,6

5

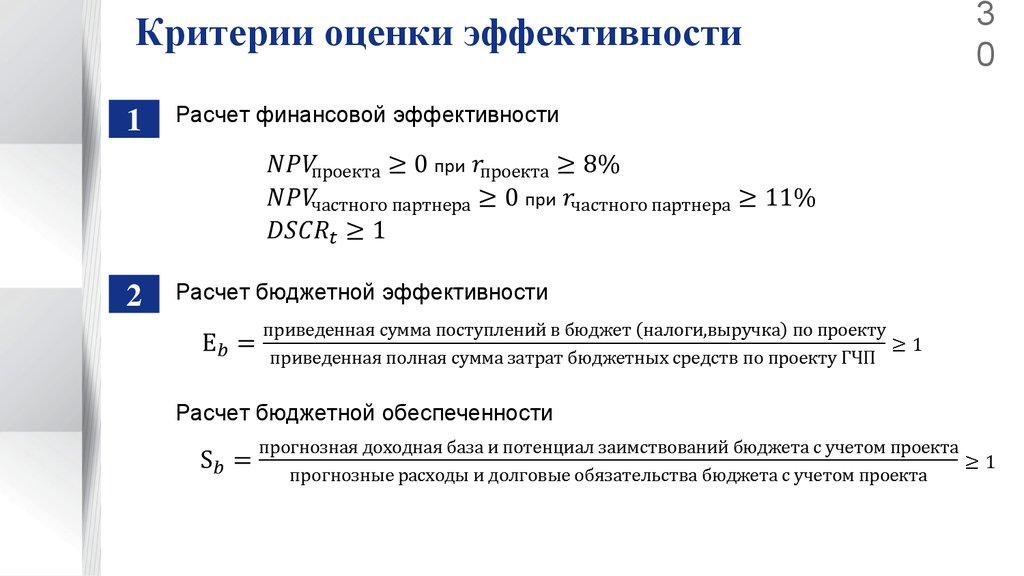

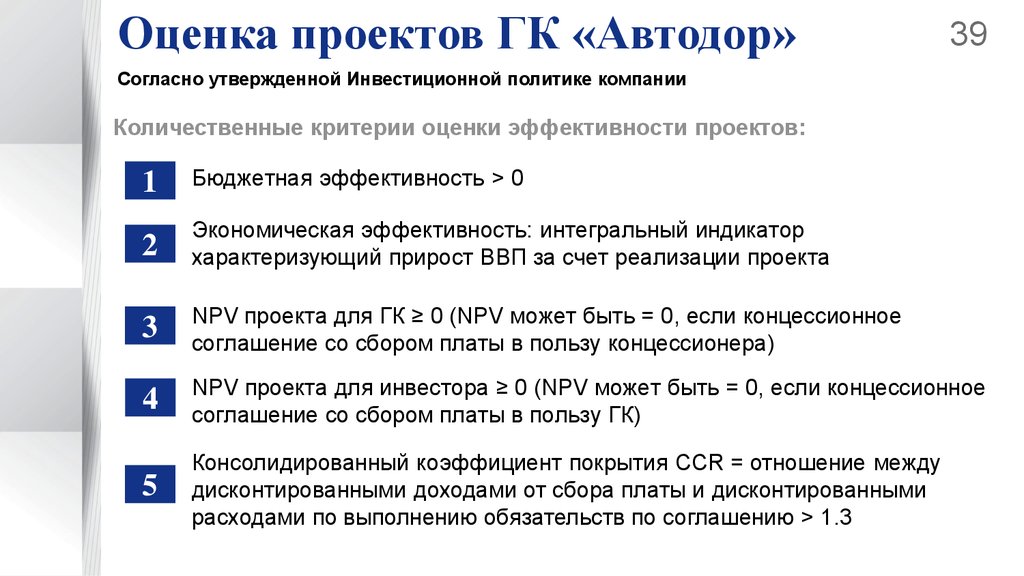

30.

Критерии оценки эффективности1

Расчет финансовой эффективности

2

Расчет бюджетной эффективности

Расчет бюджетной обеспеченности

3

0

31.

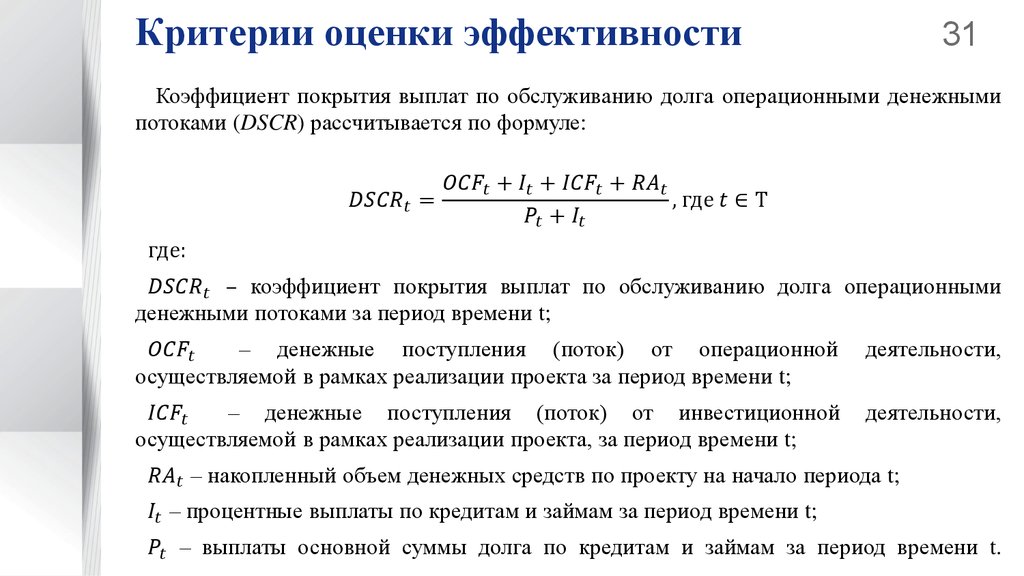

Критерии оценки эффективности31

Коэффициент покрытия выплат по обслуживанию долга операционными денежными

потоками (DSCR) рассчитывается по формуле: