economics

economicsSimilar presentations:

")

")

")

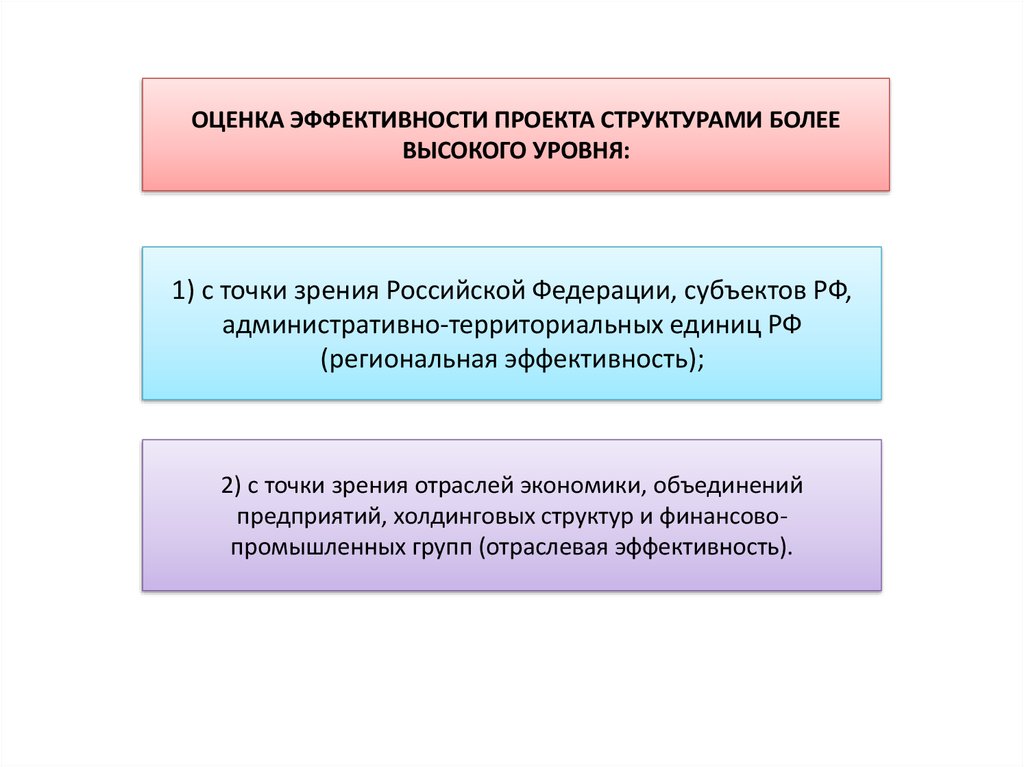

Оценка эффективности проекта структурами более высокого уровня

1.

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА СТРУКТУРАМИ БОЛЕЕВЫСОКОГО УРОВНЯ:

1) с точки зрения Российской Федерации, субъектов РФ,

административно-территориальных единиц РФ

(региональная эффективность);

2) с точки зрения отраслей экономики, объединений

предприятий, холдинговых структур и финансовопромышленных групп (отраслевая эффективность).

2.

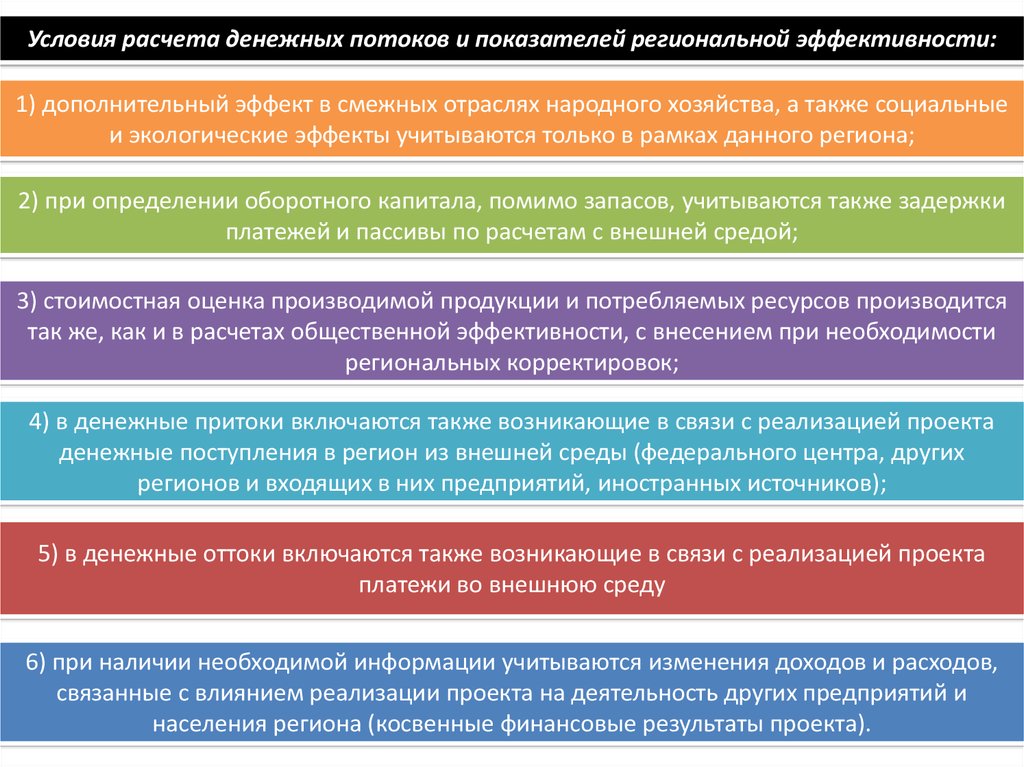

Условия расчета денежных потоков и показателей региональной эффективности:1) дополнительный эффект в смежных отраслях народного хозяйства, а также социальные

и экологические эффекты учитываются только в рамках данного региона;

2) при определении оборотного капитала, помимо запасов, учитываются также задержки

платежей и пассивы по расчетам с внешней средой;

3) стоимостная оценка производимой продукции и потребляемых ресурсов производится

так же, как и в расчетах общественной эффективности, с внесением при необходимости

региональных корректировок;

4) в денежные притоки включаются также возникающие в связи с реализацией проекта

денежные поступления в регион из внешней среды (федерального центра, других

регионов и входящих в них предприятий, иностранных источников);

5) в денежные оттоки включаются также возникающие в связи с реализацией проекта

платежи во внешнюю среду

6) при наличии необходимой информации учитываются изменения доходов и расходов,

связанные с влиянием реализации проекта на деятельность других предприятий и

населения региона (косвенные финансовые результаты проекта).

3.

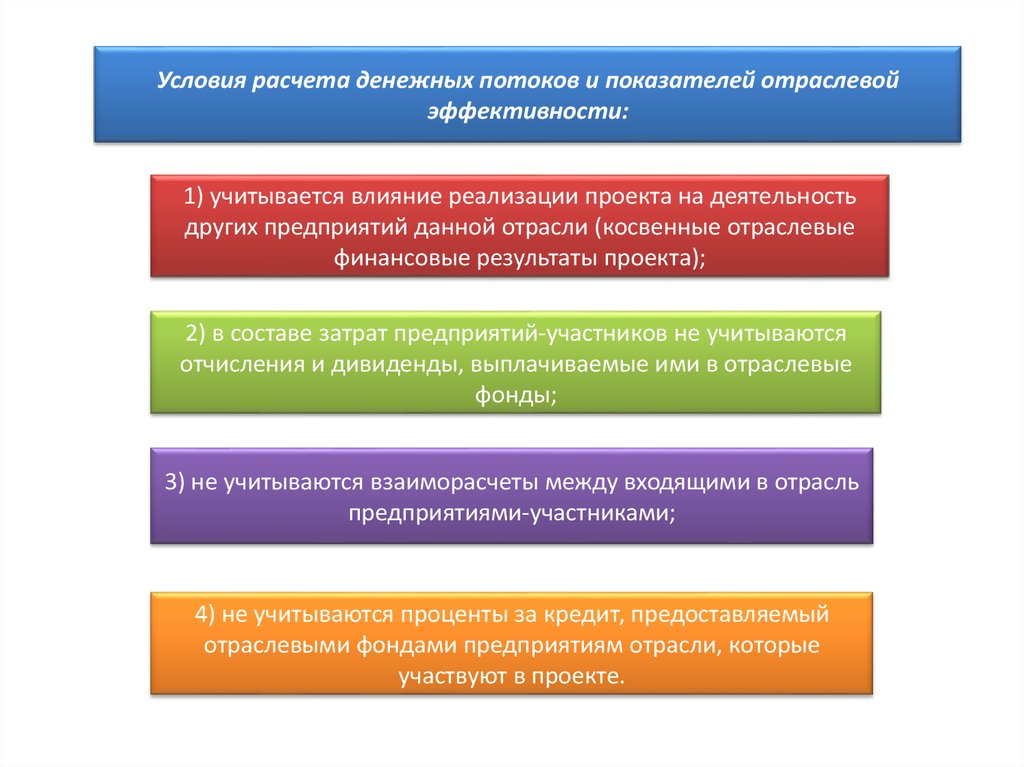

Условия расчета денежных потоков и показателей отраслевойэффективности:

1) учитывается влияние реализации проекта на деятельность

других предприятий данной отрасли (косвенные отраслевые

финансовые результаты проекта);

2) в составе затрат предприятий-участников не учитываются

отчисления и дивиденды, выплачиваемые ими в отраслевые

фонды;

3) не учитываются взаиморасчеты между входящими в отрасль

предприятиями-участниками;

4) не учитываются проценты за кредит, предоставляемый

отраслевыми фондами предприятиям отрасли, которые

участвуют в проекте.

4.

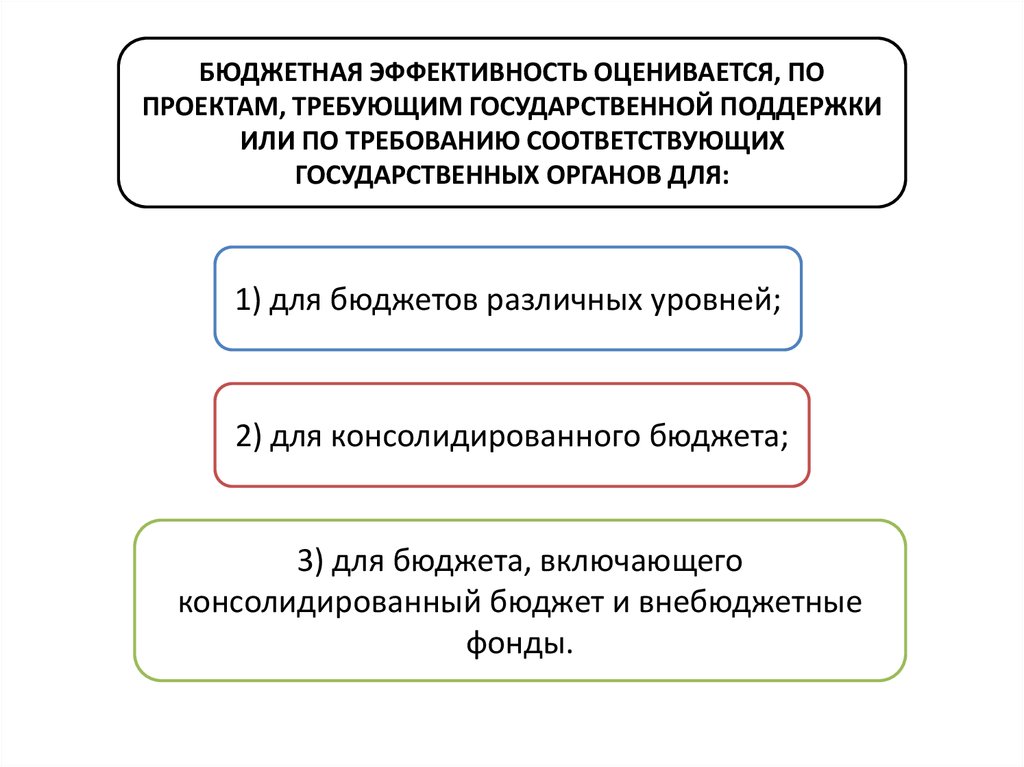

БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ ОЦЕНИВАЕТСЯ, ПОПРОЕКТАМ, ТРЕБУЮЩИМ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ

ИЛИ ПО ТРЕБОВАНИЮ СООТВЕТСТВУЮЩИХ

ГОСУДАРСТВЕННЫХ ОРГАНОВ ДЛЯ:

1) для бюджетов различных уровней;

2) для консолидированного бюджета;

3) для бюджета, включающего

консолидированный бюджет и внебюджетные

фонды.

5.

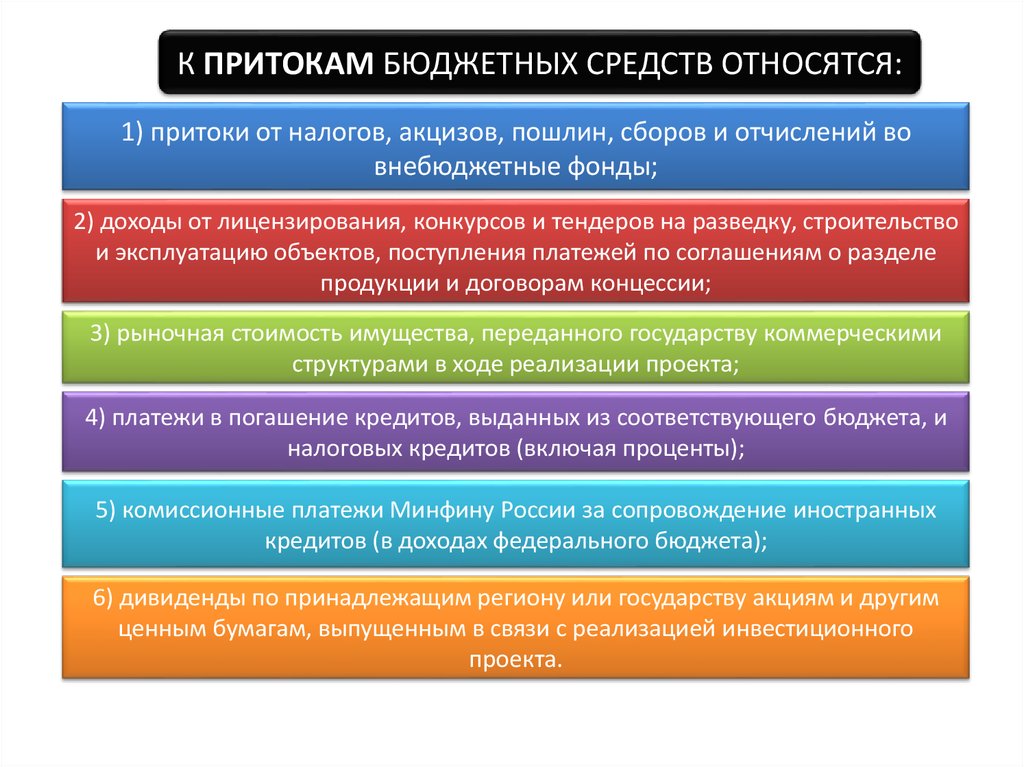

К ПРИТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ:1) притоки от налогов, акцизов, пошлин, сборов и отчислений во

внебюджетные фонды;

2) доходы от лицензирования, конкурсов и тендеров на разведку, строительство

и эксплуатацию объектов, поступления платежей по соглашениям о разделе

продукции и договорам концессии;

3) рыночная стоимость имущества, переданного государству коммерческими

структурами в ходе реализации проекта;

4) платежи в погашение кредитов, выданных из соответствующего бюджета, и

налоговых кредитов (включая проценты);

5) комиссионные платежи Минфину России за сопровождение иностранных

кредитов (в доходах федерального бюджета);

6) дивиденды по принадлежащим региону или государству акциям и другим

ценным бумагам, выпущенным в связи с реализацией инвестиционного

проекта.

6.

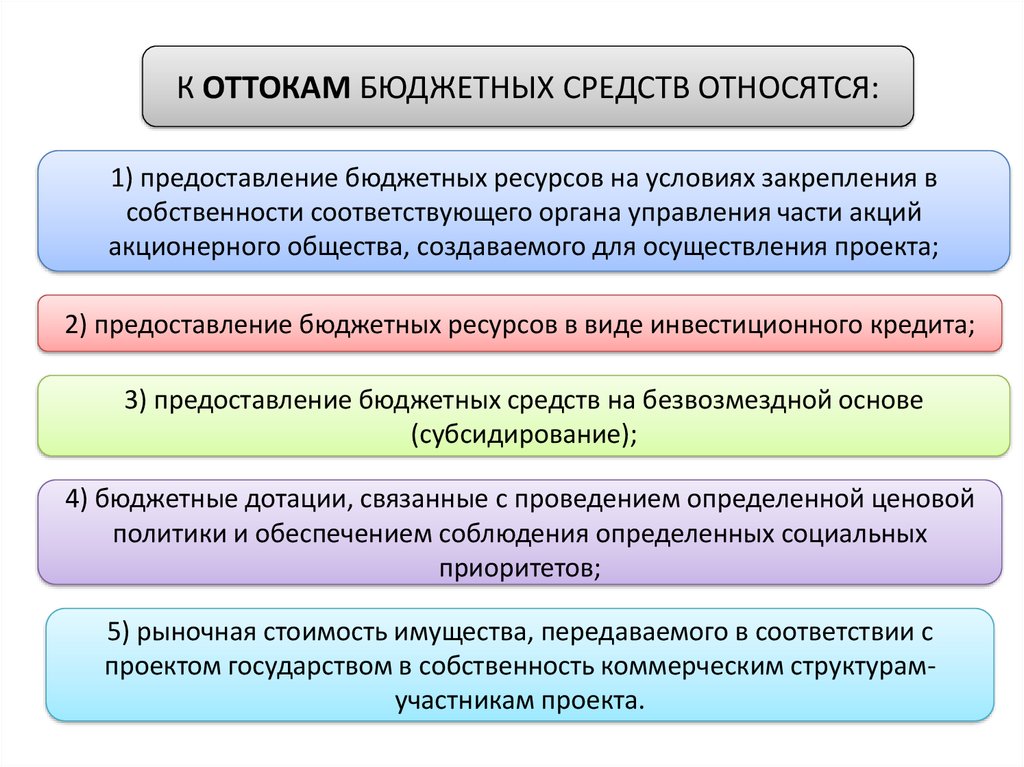

К ОТТОКАМ БЮДЖЕТНЫХ СРЕДСТВ ОТНОСЯТСЯ:1) предоставление бюджетных ресурсов на условиях закрепления в

собственности соответствующего органа управления части акций

акционерного общества, создаваемого для осуществления проекта;

2) предоставление бюджетных ресурсов в виде инвестиционного кредита;

3) предоставление бюджетных средств на безвозмездной основе

(субсидирование);

4) бюджетные дотации, связанные с проведением определенной ценовой

политики и обеспечением соблюдения определенных социальных

приоритетов;

5) рыночная стоимость имущества, передаваемого в соответствии с

проектом государством в собственность коммерческим структурамучастникам проекта.

7.

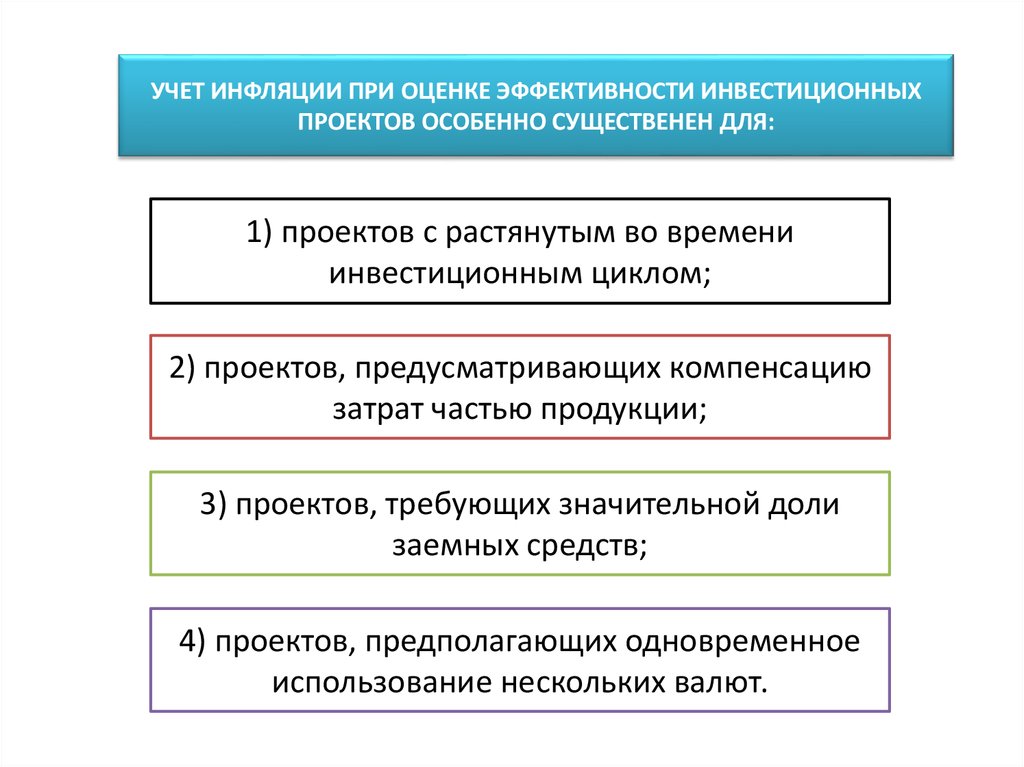

УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХПРОЕКТОВ ОСОБЕННО СУЩЕСТВЕНЕН ДЛЯ:

1) проектов с растянутым во времени

инвестиционным циклом;

2) проектов, предусматривающих компенсацию

затрат частью продукции;

3) проектов, требующих значительной доли

заемных средств;

4) проектов, предполагающих одновременное

использование нескольких валют.

8.

УЧЕТ ИНФЛЯЦИИ ОСУЩЕСТВЛЯЕТСЯ С ИСПОЛЬЗОВАНИЕМ:- общего индекса внутренней рублевой инфляции, определяемого с

учетом систематически корректируемого рабочего прогноза хода

инфляции;

- прогнозов валютного курса рубля по отношению к используемым

в проекте валютам;

- прогнозов внешней инфляции;

- прогнозов изменения во времени цен на продукцию и ресурсы, а

также прогнозов изменения уровня средней заработной платы и

других укрупненных показателей на перспективу;

- прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ

РФ и других финансовых нормативов государственного

регулирования.

9.

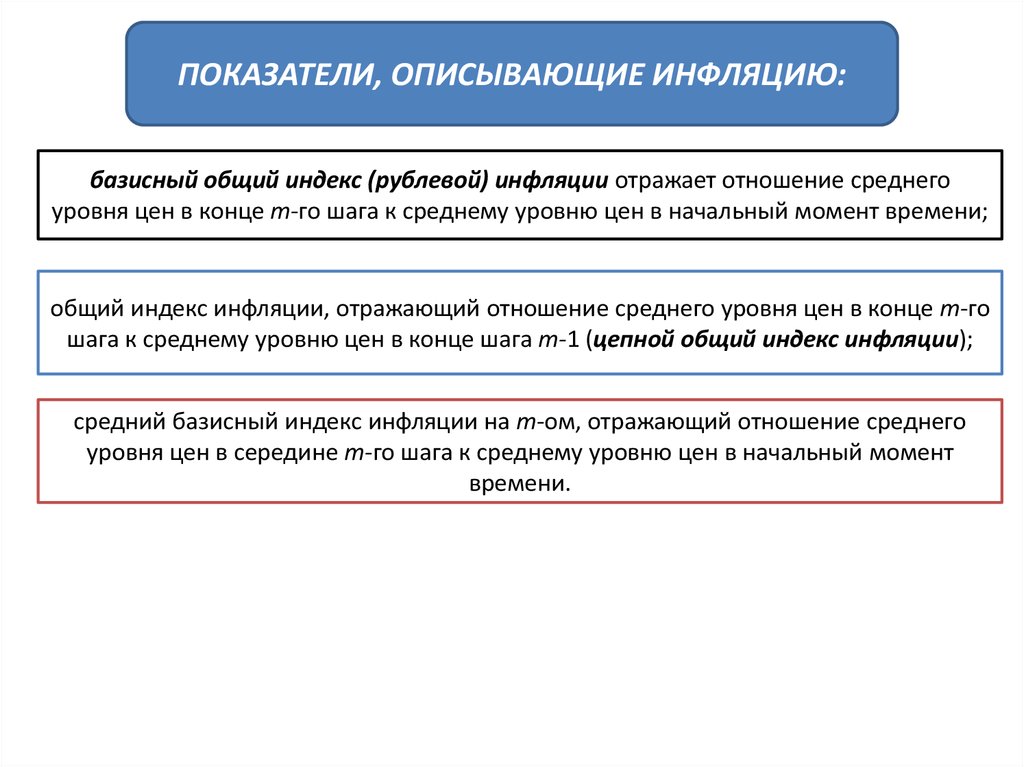

ПОКАЗАТЕЛИ, ОПИСЫВАЮЩИЕ ИНФЛЯЦИЮ:базисный общий индекс (рублевой) инфляции отражает отношение среднего

уровня цен в конце m-го шага к среднему уровню цен в начальный момент времени;

общий индекс инфляции, отражающий отношение среднего уровня цен в конце m-го

шага к среднему уровню цен в конце шага m-1 (цепной общий индекс инфляции);

средний базисный индекс инфляции на m-ом, отражающий отношение среднего

уровня цен в середине m-го шага к среднему уровню цен в начальный момент

времени.

10.

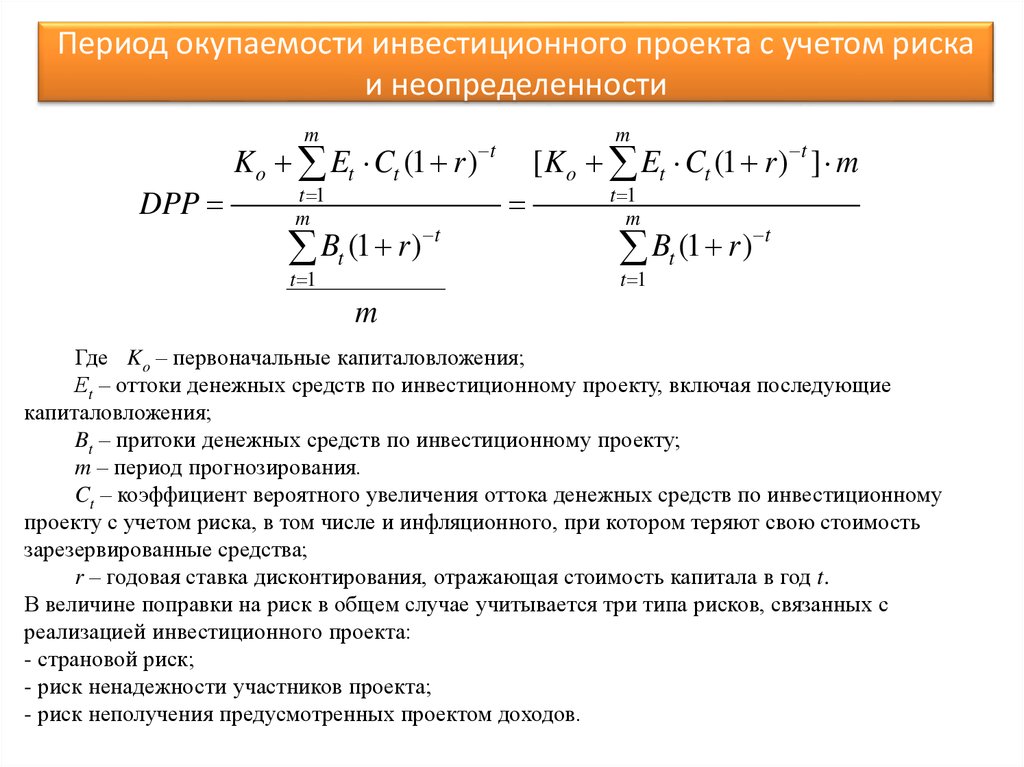

Период окупаемости инвестиционного проекта с учетом рискаи неопределенности

m

DPP

K o Et Ct (1 r )

t 1

m

t

B

(1

r

)

t

t 1

m

t

[ K o Et Ct (1 r ) t ] m

t 1

m

t

B

(1

r

)

t

t 1

m

Где Ko – первоначальные капиталовложения;

Еt – оттоки денежных средств по инвестиционному проекту, включая последующие

капиталовложения;

Bt – притоки денежных средств по инвестиционному проекту;

m – период прогнозирования.

Ct – коэффициент вероятного увеличения оттока денежных средств по инвестиционному

проекту с учетом риска, в том числе и инфляционного, при котором теряют свою стоимость

зарезервированные средства;

r – годовая ставка дисконтирования, отражающая стоимость капитала в год t.

В величине поправки на риск в общем случае учитывается три типа рисков, связанных с

реализацией инвестиционного проекта:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

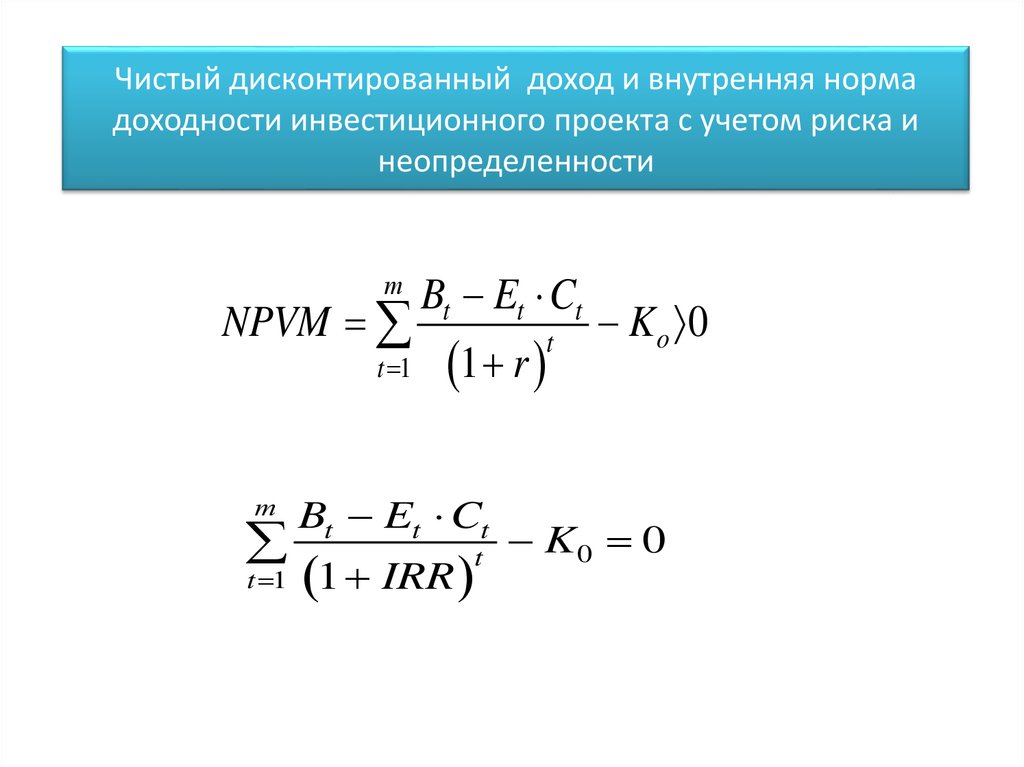

11.

Чистый дисконтированный доход и внутренняя нормадоходности инвестиционного проекта с учетом риска и

неопределенности

т

NPVM

t 1

т

t 1

Bt Et Ct

1 r

Bt Et Ct

1 IRR

t

t

Ko 0

K0 0

12.

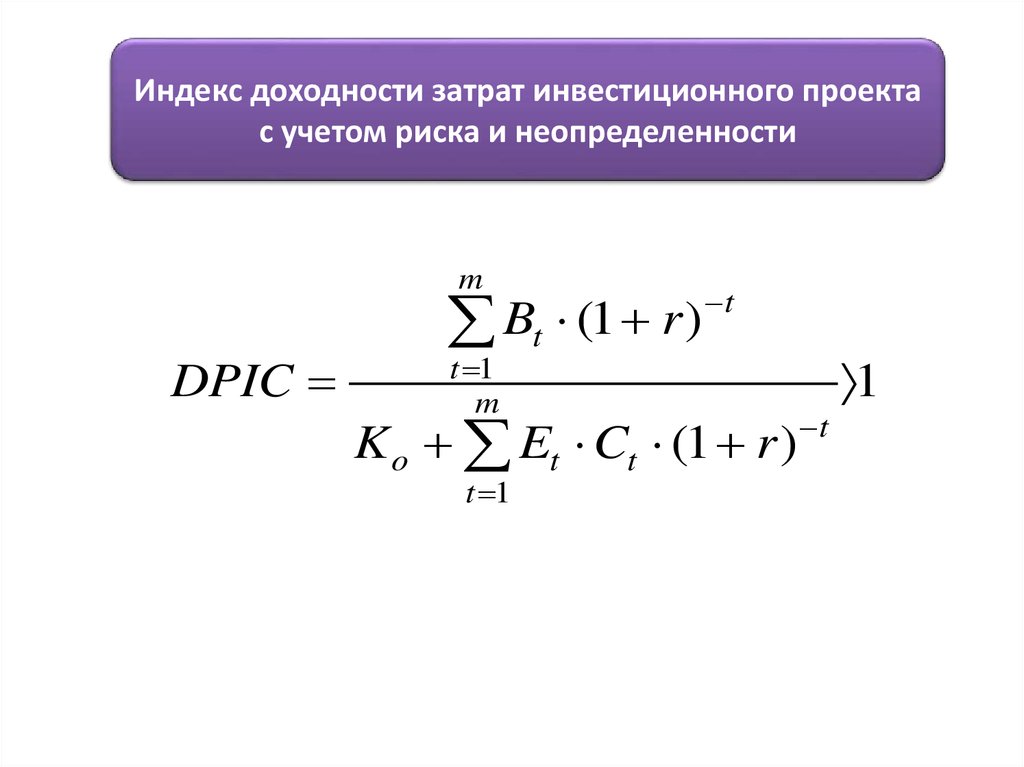

Индекс доходности затрат инвестиционного проектас учетом риска и неопределенности

m

DPIC

t

B

(1

r

)

t

t 1

m

K o Et Ct (1 r )

t 1

t

1