economics

economicsSimilar presentations:

")

Оценка эффективности инновационного проекта (лекция 2)

1.

Оценка эффективностиинновационного проекта

Вопрос 1. Принципы оценки проектов

Вопрос 2. Критерии экономической оценки проектов

Вопрос 3. Оценка рисков

2.

Вопрос 1. Принципы оценки проектовОсновные принципы оценки эффективности (в соответствии с «Методическими

рекомендациями по оценке эффективности инвестиционных проектов»)

-

-

Рассмотрение проекта на протяжении всего его жизненного цикла

Моделирование денежных потоков, включающих все связанные с осуществлением проекта

денежные поступления и расходы

Сопоставимость условий сравнения различных проектов (вариантах проекта)

Принцип положительности и максимума эффекта. Для того, чтобы проект был признан

эффективным, необходимо, чтобы эффект реализации проекта был положительным. При

сравнении альтернативных проектов предпочтение должно отдаваться проекту с наибольшим

значением эффекта.

Учет фактора времени

Учет только предстоящих затрат и поступлений

Принцип сравнения «с проектом» и «без проекта». Оценка эффективности проекта должна

производиться сопоставлением ситуаций не «до проекта» и «после проекта», а «без проекта» и «с

проектом»

Учет всех наиболее существенных последствий проекта

Учет наличия разных участников проекта, несовпадения их интересов

Многоэтапность оценки. На различных стадиях разработки и осуществления проекта его

эффективность определяется заново, с различной глубиной проработки.

Учет влияния неопределенностей и рисков, сопровождающих реализацию проекта

3.

Вопрос 2. Критерии экономической оценки проектовОсновные задачи оценки эффективности проектов

1. Оценка реализуемости проекта, т.е. проверка удовлетворения всем реально

существующим ограничениям технического, экологического, финансового и

другого характера.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной

эффективности, т.е. проверка условия, согласно которому совокупные

результаты по проекту не менее ценны, чем требуемые затраты всех видов.

3. Оценка преимуществ рассматриваемого проекта (варианта) по сравнению с

альтернативными, т.е. оценка сравнительной эффективности проекта.

Экономическая оценка инвестиционного проекта заключается в определении

соотношения между затратами на реализацию проекта и результатами его

осуществления.

4.

Вопрос 2. Критерии экономической оценки проектовДля инвестиционного проекта могут быть рассчитаны следующие виды эффективности:

1. Коммерческая эффективность учитывает финансовые последствия реализации проекта для

непосредственных участников на основе сравнения затрат и результатов.

2. Бюджетная эффективность отражает влияние результатов осуществления проекта на доходы и

расходы соответствующего бюджета (федерального, регионального или местного).

3. Общественная эффективность отражает эффективность проекта для общества в целом (как

правило, оценивается для общественно значимых проектов).

Методическими рекомендациями по оценке эффективности инвестиционных проектов

рекомендован двухэтапный порядок оценки, в соответствии с которым на первом этапе

разработки проекта его эффективность оценивается в целом, без учета схемы финансирования.

Этот этап необходим для принятия решения о целесообразности дальнейшей разработки проекта,

для установления минимально необходимых требований к системе финансирования и поиска

источников финансирования. На следующем этапе оценивается эффективность проекта для

каждого из его участников.

5.

Вопрос 2. Критерии экономической оценки проектовМ\Методы оценки эффективности

инвестиционных проектов

М\Статические методы

М\- расчет и сравнение прибыли;

- расчет и сравнение издержек;

- расчет и сравнение

рентабельности;

- расчет простого срока

окупаемости

М\Динамические методы

М\- чистый дисконтированный

доход (NPV);

- внутренняя норма доходности

(IRR);

- индекс доходности затрат;

- индекс доходности

инвестиций;

- срок окупаемости с учетом

дисконтирования

6.

Вопрос 2. Критерии экономической оценки инновационных проектовАнализ экономической эффективности проекта основан на расчете ряда показателей,

характеризующих абсолютную и относительную величину эффекта и сроки

окупаемости вложенных средств.

Денежный поток – это денежные поступления и платежи, порождаемые проектом на

отдельных шагах на всем протяжении расчетного периода. На каждом шаге расчетного

периода движение денежных средств отражается по двум направлениям:

- притокам, равным размеру денежных поступлений на этом шаге;

- оттокам, равным затратам или платежам на этом шаге.

Чистый доход (эффект, СF – cash flow) представляет из себя разницу между притоками

и

оттоками

денежных

средств

по

проекту.

CFt=Вt-Зt

где Вt – поток выгод;

Зt – поток затрат.

Для экономической оценки используются понятия годового денежного потока и

накопленного денежного потока (за данный и все предшествующие шаги).

7.

Вопрос 2. Критерии экономической оценки инновационных проектовОсновные показатели эффективности

проекта основаны на учете изменения

стоимости во времени, которая

определяется с помощью дисконтирования.

Дисконтированием денежных

потоков называется приведение их

разновременных значений к их

ценности на определенный момент

времени, который называется

моментом приведения

В финансово-инвестиционном анализе используются

операции дисконтирования и наращения капитала

Текущая стоимость

денежных средств в

начальный период

инвестирования

Анализ приращенного капитала

Дисконтный анализ

0

1

2

3

…

… (n-1) n

Будущая стоимость

денежных средств в

n – й период

инвестирования

Период времени, t

8.

Вопрос 2. Критерии экономической оценки инновационных проектовМодель сложных процентов

Дисконтирование

денежных потоков

осуществляется с

использованием

формулы сложных

процентов

9.

Вопрос 2. Критерии экономической оценки инновационных проектовВременная концепция стоимости денег при

экономической оценке проекта состоит в том,

что стоимость денег с течением времени

изменяется, поэтому разновременные

денежные потоки надо приводить к одному

моменту времени.

Разность в оценке текущих денежных средств

и той же их самой их суммы в будущем может

быть связана с:

- возможностью альтернативного вложения

денежных средств и их реинвестированием в

будущем (фактор упущенной выгоды);

- ростом риска, связанного с вероятностью не

возврата инвестиционных средств (чем

больше срок вложения капитала, тем выше

степень риска);

- потребительскими предпочтениями (лучше

получить меньше доход в ближайшем

периоде, чем ожидать большее, но в

отдаленной перспективе).

Норма

дисконта

устанавливается

в

соответствии с требованиями к минимально

допустимой

будущей

доходности

вкладываемых средств. Норма дисконта

отражает

доходность

альтернативных

направлений

инвестирования,

характеризующихся тем же риском, что и

инвестиции в оцениваемый проект.

10.

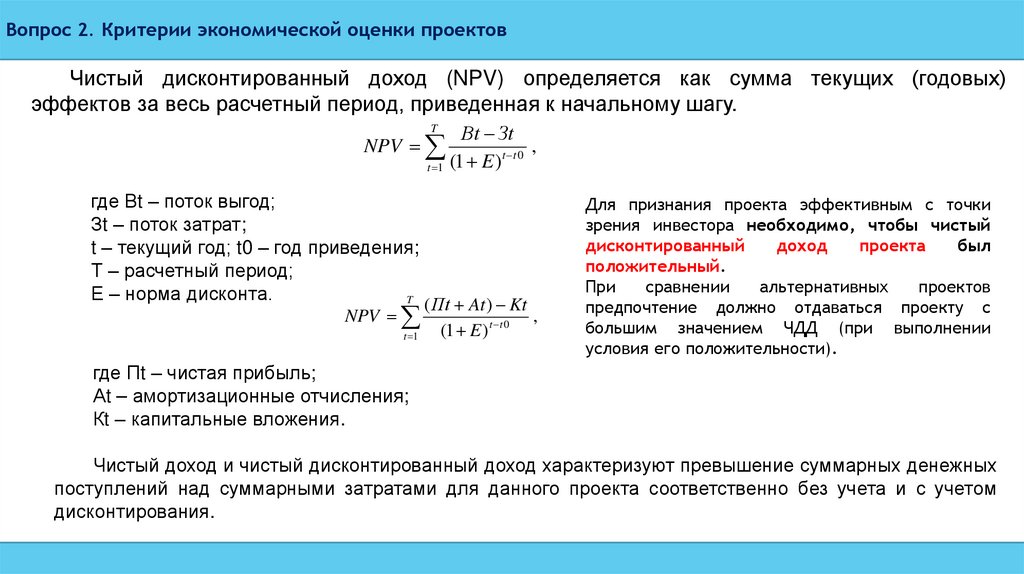

Вопрос 2. Критерии экономической оценки проектовЧистый дисконтированный доход (NPV) определяется как сумма текущих (годовых)

эффектов за весь расчетный период, приведенная к начальному шагу.

Вt Зt

,

t t 0

(

1

E

)

t 1

T

NPV

где Вt – поток выгод;

Зt – поток затрат;

t – текущий год; t0 – год приведения;

Т – расчетный период;

Е – норма дисконта.

T

( Пt At ) Kt

NPV

,

t t 0

(

1

E

)

t 1

Для признания проекта эффективным с точки

зрения инвестора необходимо, чтобы чистый

дисконтированный

доход

проекта

был

положительный.

При

сравнении

альтернативных

проектов

предпочтение должно отдаваться проекту с

большим значением ЧДД (при выполнении

условия его положительности).

где Пt – чистая прибыль;

Аt – амортизационные отчисления;

Кt – капитальные вложения.

Чистый доход и чистый дисконтированный доход характеризуют превышение суммарных денежных

поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом

дисконтирования.

11.

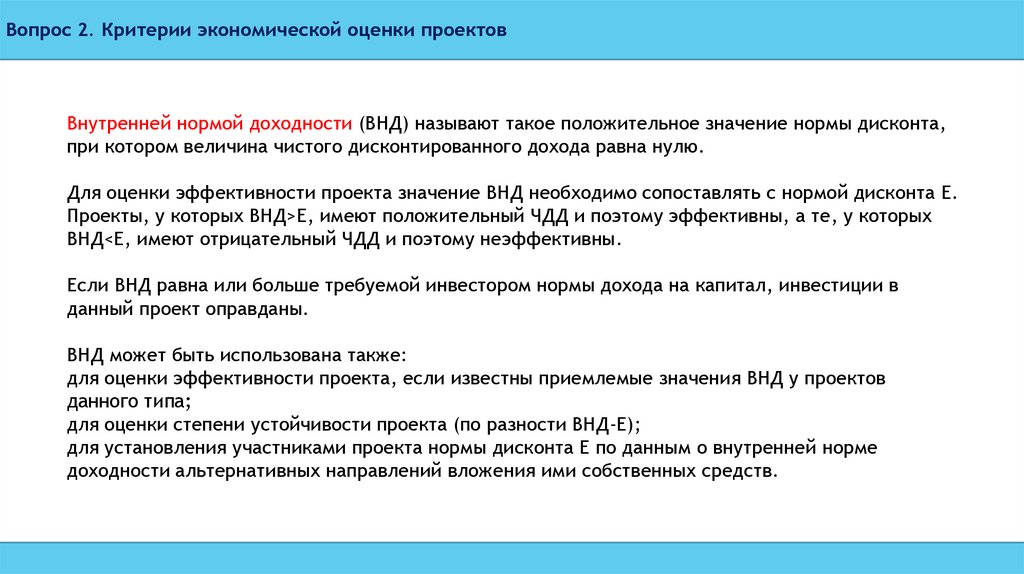

Вопрос 2. Критерии экономической оценки проектовВнутренней нормой доходности (ВНД) называют такое положительное значение нормы дисконта,

при котором величина чистого дисконтированного дохода равна нулю.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта E.

Проекты, у которых ВНД>E, имеют положительный ЧДД и поэтому эффективны, а те, у которых

ВНД<E, имеют отрицательный ЧДД и поэтому неэффективны.

Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в

данный проект оправданы.

ВНД может быть использована также:

для оценки эффективности проекта, если известны приемлемые значения ВНД у проектов

данного типа;

для оценки степени устойчивости проекта (по разности ВНД-E);

для установления участниками проекта нормы дисконта Е по данным о внутренней норме

доходности альтернативных направлений вложения ими собственных средств.

12.

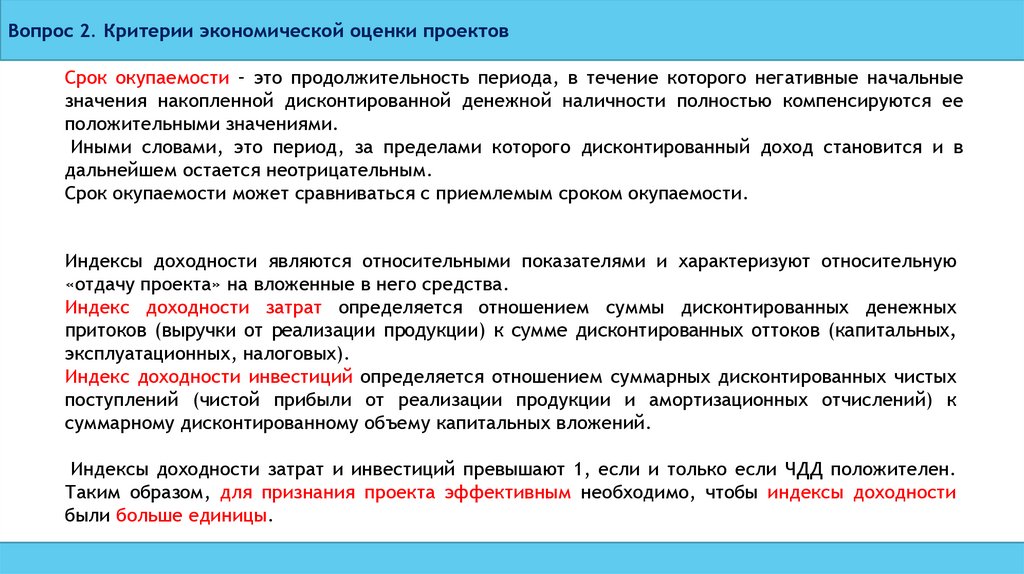

Вопрос 2. Критерии экономической оценки проектовСрок окупаемости – это продолжительность периода, в течение которого негативные начальные

значения накопленной дисконтированной денежной наличности полностью компенсируются ее

положительными значениями.

Иными словами, это период, за пределами которого дисконтированный доход становится и в

дальнейшем остается неотрицательным.

Срок окупаемости может сравниваться с приемлемым сроком окупаемости.

Индексы доходности являются относительными показателями и характеризуют относительную

«отдачу проекта» на вложенные в него средства.

Индекс доходности затрат определяется отношением суммы дисконтированных денежных

притоков (выручки от реализации продукции) к сумме дисконтированных оттоков (капитальных,

эксплуатационных, налоговых).

Индекс доходности инвестиций определяется отношением суммарных дисконтированных чистых

поступлений (чистой прибыли от реализации продукции и амортизационных отчислений) к

суммарному дисконтированному объему капитальных вложений.

Индексы доходности затрат и инвестиций превышают 1, если и только если ЧДД положителен.

Таким образом, для признания проекта эффективным необходимо, чтобы индексы доходности

были больше единицы.

13.

Вопрос 2. Критерии экономической оценки проектовСогласно «Методических рекомендаций по оценке эффективности инвестиционных проектов»

важнейшим показателем эффективности проекта является чистый дисконтированный доход,

остальные являются вспомогательными.

Аргументы в пользу выбора критерия NPV:

- NPV соответствует сверхдоходу, который получит инвестор сверх минимально приемлемой для

него доходности, заложенной в норме дисконта. NPV отражает прогнозную оценку изменения

экономического потенциала коммерческой организации в случае принятия проекта;

- NPV обладает свойством аддитивности, что позволяет складывать значения NPV по различным

проектам.

Однако высокое значение NPV само по себе не должно служить единственным аргументом для

принятия решений инвестиционного характера, поскольку, во-первых, оно определяется

масштабом проекта и, во-вторых, может быть сопряжено с достаточно высоким риском.

Принятие управленческих решений о целесообразности реализации проектов должно

основываться на комплексном анализе критериев эффективности с учетом факторов риска.

14.

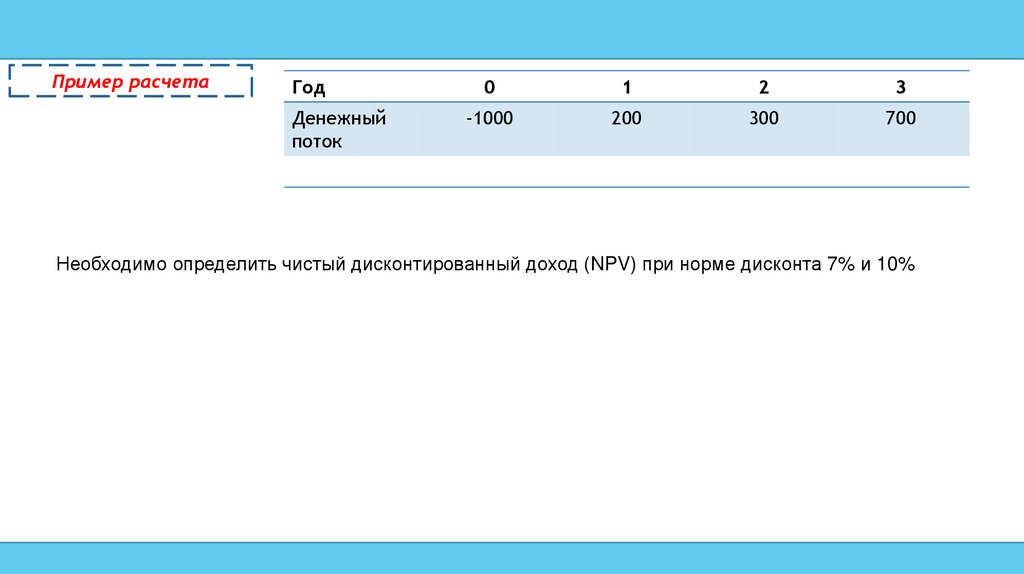

Пример расчетаГод

Денежный

поток

0

1

2

3

-1000

200

300

700

Необходимо определить чистый дисконтированный доход (NPV) при норме дисконта 7% и 10%

15.

Вопрос 3. Оценка рисковПроцессы принятия решений в управлении проектами происходят в условиях наличия той

или иной меры неопределенности, определяемой следующими факторами:

- неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального

решения, а также невозможностью адекватного и точного учета всей даже доступной

информации и наличием вероятностных характеристик поведения среды;

- наличием фактора случайности, т.е. реализации факторов, которые невозможно

предусмотреть и спрогнозировать даже в вероятностной реализации;

- наличием субъективных факторов противодействия, когда принятие решений идет в

ситуации игры партнеров с противоположными или не совпадающими интересами.

Таким образом, реализация проекта осуществляется в условиях неопределенности и

рисков.

Неопределенность – это неполнота и неточность информации об условиях реализации проекта.

Риск рассматривается как частный случай неопределенности.

Риск проекта – событие или условие, которое, в случае возникновения, имеет позитивное или

негативное воздействие, по меньшей мере, на одну из целей проекта, например, сроки,

стоимость, содержание или качество. С негативной точки зрения риск определяется как

потенциальная, численно измеримая возможность неблагоприятных ситуаций и связанных с ними

последствий в виде потерь, ущерба, убытков.

16.

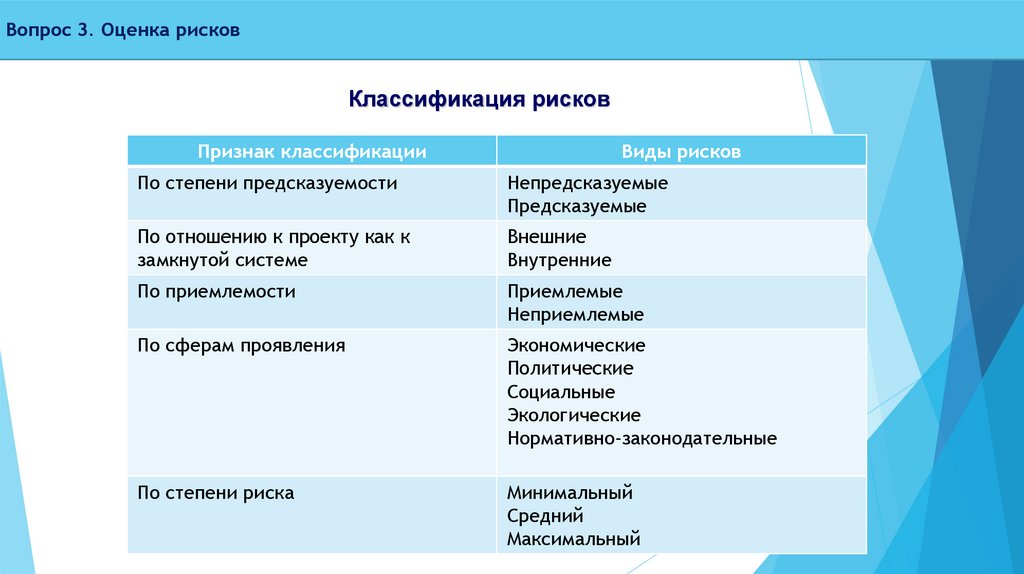

Вопрос 3. Оценка рисковКлассификация рисков

Признак классификации

Виды рисков

По степени предсказуемости

Непредсказуемые

Предсказуемые

По отношению к проекту как к

замкнутой системе

Внешние

Внутренние

По приемлемости

Приемлемые

Неприемлемые

По сферам проявления

Экономические

Политические

Социальные

Экологические

Нормативно-законодательные

По степени риска

Минимальный

Средний

Максимальный

17.

Вопрос 3. Оценка рисковИзмерение рисков – определение вероятности наступления рискового события.

Существует два метода определения вероятности: объективный и субъективный.

Объективный метод основан на вычислении частоты, с которой тот или иной

результат был получен в аналогичных условиях.

Субъективная

вероятность

является

предположением

относительно

определенного результата. Этот метод основан на суждении и личном опыте. В

данном случае в соответствии с прошлым опытом и интуицией предпринимателю

необходимо сделать цифровое предположение о вероятности событий.

18.

Вопрос 3. Оценка рисковПроцессы управления рисками

1. Идентификация факторов риска – определение и классификация событий, которые

могут отрицательно повлиять на проект;

2. Оценка риска – определение количественным или качественным способом

величины рисков;

3. Планирование реагирования на риски - разработка мероприятий по снижению

рисков или уменьшению связанных с ними неблагоприятных последствий

(распределение

рисков

между

участниками

проекта,

страхование,

резервирование);

4. Мониторинг и контроль рисков в процессе реализации проекта.

18

19.

Вопрос 3. Оценка рисковИдентификация рисков

На первом этапе работы по анализу рисков требуется их идентифицировать, т.е.

классифицировать возможные риски применительно к конкретному проекту по этапам

его жизненного цикла, что является главной задачей качественного анализа рисков.

Выходной документ – список сформулированных рисков или условий возникновения

рисков.

Методы и средства:

- SWOT-анализ:

- Мозговой штурм;

- Экспертный опрос. Метод Делфи;

- Контрольные таблицы, опросные листы.

20.

Вопрос 3. Оценка рисковПример таблицы рисковых событий

Рисковое событие

Вероятность

события

Степень

влияния на

процесс

проекта

Интегральное

влияние на

результаты

проекта

Мероприятия по

минимизации

отрицательных

последствий

Концептуальная

ошибка в разработке

нового элемента

0,2

0,95

0,19

Предусмотреть в

проекте создание

модели нового

элемента

Неприятие

коллективом новых

технологий

0,7

0,1

0,07

Провести

производственные

собрания, семинары

Неподготовленность

рынка сбыта

0,3

0,5

0,15

Предусмотреть

соответствующие

затраты на маркетинг

Задержка

финансирования

0,1

0,9

0,09

Увеличить долю

авансовых платежей и

финансовых резервов

21.

Вопрос 3. Оценка рисковМетоды анализа рисков проекта

1.

Вероятностный анализ – использование принципов и методов теории вероятности:

определение вероятностей событий, связанных с риском, на основе которых

рассчитываются характеристики рисков (математическое ожидание, дисперсия,

коэффициент вариации);

2.

Экспертный анализ рисков – применяется в случае отсутствия или недостаточного

объема исходной информации и состоит в привлечении экспертов для оценки рисков;

3.

Метод аналогов – использование базы данных осуществленных аналогичных проектов

для переноса их результативности на разрабатываемый проект, расчета вероятностей

потерь;

4.

Анализ показателей предельного уровня – определение степени устойчивости проекта к

возможным изменениям условий его реализации (определение точки безубыточности).

Точка безубыточности – уровень физического объема продаж, при котором выручка от

реализации продукции совпадает с издержками производства;

21

22.

Вопрос 3. Оценка рисковМетоды анализа рисков проекта

5. Анализ чувствительности проекта;

6. Анализ сценариев - разработка нескольких вариантов (сценариев) развития проекта и их

сравнительная оценка. Обычно рассчитываются пессимистический, оптимистический и

наиболее вероятный сценарии. Позволяет оценить влияние на проект возможного

одновременного изменения нескольких переменных через вероятность каждого сценария;

7. Метод построения дерева решений – предполагает пошаговое разветвление процесса

реализации проекта с оценкой рисков, затрат, ущерба и выгод;

8. Имитационные методы (метод Монте-Карло) – базируются на пошаговом нахождении

значения результирующего показателя за счет проведения многократных опытов с

моделью.

Выбор того или иного метода определяется информационными условиями и целями

исследования. Как правило, используется несколько методов анализа22рисков.

23.

Вопрос 3. Оценка рисковАнализ чувствительности проекта

Один из наиболее распространенных методов анализа рисков. Анализ чувствительности

дает оценку того, насколько изменится эффективность проекта при определенном

изменении исходных параметров проекта (цен на продукцию, объемов производства,

размера инвестиций, текущих затрат, налоговых ставок и т.д.). Чем сильнее зависимость

критериев эффективности от изменения каких-либо переменных факторов, тем выше

риск.

Для проведения анализа чувствительности необходимо иметь результаты расчета

критериев эффективности при принятых в проекте базовых значениях всех параметров,

участвующих в формировании выгод и затрат. Затем значение какого-либо параметра

изменяется (уменьшается или увеличивается) и рассчитывается новое значение

критерия при неизменных значениях остальных параметров. Затем процедура

повторяется для всех наиболее значимых факторов.

23

24.

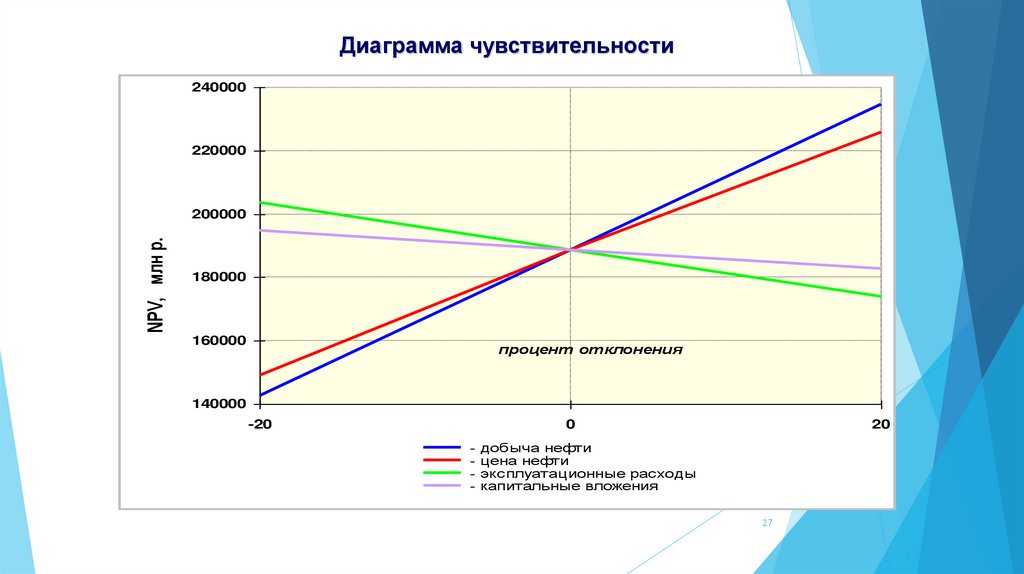

Анализ чувствительности проектаПо результатам расчета может быть построена диаграмма («паук»)

чувствительности или таблица, с помощью которых определяются факторы,

оказывающие наибольшее влияние на эффективность проекта.

Для оценки степени влияния отдельных параметров на критерии эффективности

проекта

можно

также

использовать

коэффициенты

эластичности

(чувствительности), которые показывают, на сколько процентов изменяется

критерий эффективности при изменении параметра проекта (фактора риска) на

1%.

24

25.

Анализ чувствительности проектаЧувствительность чистого дисконтированного дохода (NPV) к изменению какоголибо фактора на 1% определяется:

Кэл=(ΔЧДД/ЧДД)/(ΔФ/Ф)

где ЧДД и Ф – базовое значение чистого дисконтированного дохода и исследуемого

фактора;

ΔЧДД, ΔФ – расчетное изменение значения чистого дисконтированного дохода и

принятое изменение значения исследуемого фактора.

Разновидностью анализа чувствительности можно считать расчет критических точек,

т.е. определение граничных значений входных параметров, при которых реализация

проекта остается целесообразной. Это могут быть минимальная цена реализации,

минимальный объем продаж, максимально возможный объем инвестиций и т.д.

25

26.

Пример анализа чувствительностиПоказатель

Добыча нефти, тыс.т

7416.4

5933.1

8899.7

5043.2

Цена нефти (средневзвешенная), р./т

11009.4

8807.5

13211.3

6935.9

Капитальные затраты, млн.р.

4696.8

3757.4

5636.2

13010.1

Текущие затраты, млн.р.

17983.9

14387.1

21580.7

27515.4

Отклонение,

%

NPV

за проектный

период, млн.р.

Коэффициент

эластичности,

доли.ед.

по проекту

<20%

>20%

предельное

значение (<32%)

3863.1

1641.7

5981.9

2.9

по проекту

<20%

>20%

предельное

значение (<37%)

3863.1

1955.6

5695.0

по проекту

<20%

>20%

предельное

значение (>177%)

3863.1

4280.2

3444.8

по проекту

<20%

>20%

предельное

значение (>53%)

3863.1

5166.2

2522.9

0

2.5

0

0.5

0

0

1.7

26

27.

Диаграмма чувствительности240000

220000

NPV, млн р.

200000

180000

160000

процент отклонения

140000

-20

0

20

- добыча нефти

- цена нефти

- эксплуатационные расходы

- капитальные вложения

27

28.

Методы реагирования на рискиИзбежание

Минимизация

Передача

Принятие

- Изменение плана

проекта

- Отказ от ненадежных

партнеров

- Отказ от рискованных

проектов

- Дополнительное

финансирование

- Увеличение

количества ресурсов

- Уменьшение объема

работ или снижение

требований

- Деление риска с

другими участниками

- Деление риска с

другими проектами

- Страхование

- Разработка плана

реагирования на

последствия риска

- Выделение средств

на устранение

последствий

28