economics

economicsSimilar presentations:

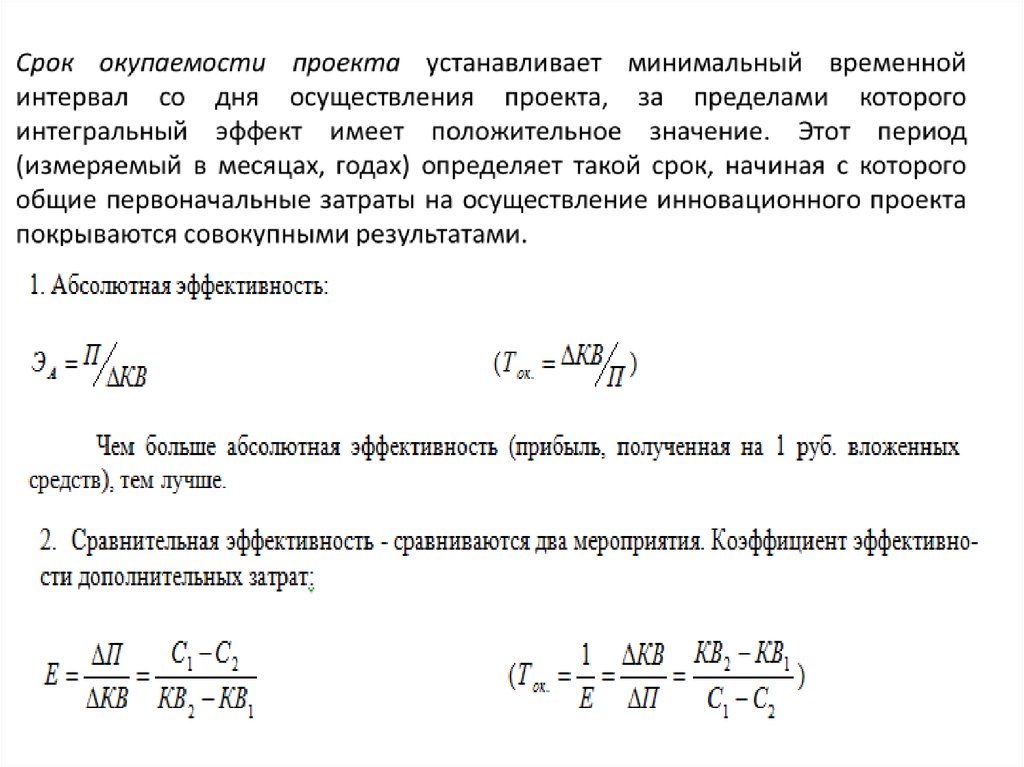

")

")

Эффективность инновационного проекта в форме технико-экономического обоснования инновационного проекта

1.

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОГО ПРОЕКТА В ФОРМЕТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ

ИННОВАЦИОННОГО ПРОЕКТА

Цель

технико-экономического

обоснования

(ТЭО)

инновационного проекта - подтверждение экономической

целесообразности, необходимости и технической возможности

материализации новшества или инновационной идеи

(замысла) в инновационном продукте (инновации).

ТЭО является основанием для использования собственных

средств организации в процессе разработки и (или)

реализации проекта.

2.

Направления разработки технико-экономическогообоснования:

1.

Предпосылки и история проекта (цели проекта, его ориентация,

соответствие стратегии развития инновационной организации, льготы по

налогообложению, стоимость уже проведенных предынвестиционных

исследований, экономическое окружение).

2.

Анализ рынка и концепция маркетинга (возможности сбыта,

конкурентная среда, перспективная программа продаж и номенклатура

инновационной продукции, ценовая политика).

ВНИМАНИЕ! Если направленность проекта связана с техническим

перевооружением действующего производства, то маркетинговые

разработки могут не проводиться. На первый план здесь выходят

проблемы исследования оргтехуровня конкретных производственных

участков, цехов. Однако неверно игнорировать связь такого проекта с

положением предприятия на рынке, так как техническое перевооружение

зачастую связано с изменением уровня текущих издержек, качества

продукции, следовательно, возможны изменения в объёме продаж на

конкретном рынке.

3.

3.Место размещения с учетом технологических, климатических,

социальных, экологических и иных факторов (радиус сбыта продукции,

размещение поставщиков сырья и материалов, привлекательность региона

для инвесторов с позиции развития инфраструктуры, наличие трудовых

ресурсов и т.п.).

4.

Проектно-конструкторская часть (определение производственной

мощности, выбор технологии, спецификация оборудования, объемы

строительства, конструкторская документация, нормы расхода сырья,

материалов, энергоресурсов, трудоемкость и нормы обслуживания, график

амортизации оборудования в зависимости от избранного метода расчета и

т.п.).

4.

5.Материальные

ресурсы

(потребность,

существующее

и

потенциальное положение с поставками сырья, вспомогательных материалов

и энергоносителей).

6.

Организация и накладные расходы (организационная

управления, предполагаемые накладные расходы).

схема

7.

Трудовые ресурсы (потребность, условия оплаты, необходимость

обучения).

8.

График осуществления проекта (сроки строительства, монтажа и

пусконаладочных работ).

9.

Экономическая и финансовая оценка проекта (полные

инвестиционные издержки, источники финансирования, показатели

экономической эффективности и финансовой устойчивости проекта).

5.

БИЗНЕС-ПЛАН ИННОВАЦИОННОГО ПРОЕКТАОсновное назначение бизнес-плана проекта - привлечение внешних

финансовых и других источников (инвесторов) для реализации

инновационного проекта

В настоящее время бизнес-план является общепринятой формой

ознакомления потенциальных инвесторов (кредиторов и прочих

партнеров) с проектом, в котором им предлагается принять участие.

Бизнес-план проекта должен быть перспективным, убедительным и

привлекательным.

Классическая структура бизнес-плана включает 11 разделов.

6.

КЛАССИЧЕСКАЯ СТРУКТУРА БИЗНЕС-ПЛАНА ПРОЕКТАРаздел 1. Резюме. Начинается бизнес-планирование с конца — с резюме.

Данный раздел представляет собой краткое содержание инновационного

проекта, по форме — это введение в проблему, ее постановка в сжатом

виде. Резюме должно запомниться: в нем можно поместить рисунок или

фотографию инновационного изделия.

Раздел 2. Описание продукции или услуги. Задача данного раздела —

показать, какой товар, предлагаемый проект предлагает рынку. Дается пять

характеристик товара: уровень качества и новизны, набор свойств,

специфическое оформление, название и необходимая упаковка. При этом

указывается, какие потребности удовлетворяет предлагаемый товар,

отвечает ли он требованиям рынка.

7.

Раздел 3. Оценка рынков сбыта. Раскрываются рыночные возможноститовара, дается оценка текущего и будущего спроса, прогнозируется его

объём. Для этих целей собирается необходимая информация, которая по

своему характеру может быть первичной, собранной впервые для данного

анализа, и вторичной, уже имеющейся, но полезной для аналитических

целей. Важнейшим элементом анализа является сегментация (от лат.

segmentum — отрезок) рынка, выделение наиболее привлекательных

сегментов (частей) рынка предлагаемого товара.

Раздел 4. Конкуренция на рынке. Достижения одной и той же цели на

рынке добиваются, как правило, несколько предприятий-конкурентов,

поэтому необходимо выявить этих конкурентов, знать их цели и стратегию,

определить слабые и сильные стороны. Особое внимание уделяется тому,

как конкуренты удовлетворяют рыночный спрос, какую рыночную

стратегию они применяют, каков экономический потенциал предприятийконкурентов. В итоге получается информация, позволяющая организации

заложить в бизнес-план свою стратегию на рынке.

8.

Раздел 5. Стратегия маркетинга. Раздел включает все, что воздействуетна спрос предлагаемого товара: схему его распространения на рынке,

ценообразование, стимулирование продаж, рекламу, формирование

хорошей репутации своего товара и самой организации в глазах

общественности.

Раздел 6. План производства продукции (услуги). Задача этого раздела —

доказать себе и потенциальным инвесторам, что предлагаемый бизнесплан

может

быть

реальным

делом.

Здесь

анализируются

производственные мощности, источники сырья и комплектующих

материалов, кооперация с другими организациями, оценка издержек

производства и обращения.

Раздел 7. Организационный план. Формулируются ответы на вопросы:

какие специалисты понадобятся для дела, как они будут привлечены к

работе и какова организационная структура организации.

9.

Раздел 8. Юридический план. Указывается форма собственности иправовой статус хозяйствующего субъекта. Даётся краткое описание

организационно-правовой формы предприятия.

Раздел 9. Оценка рисков и страхование. В условиях рыночной системы

хозяйствования организация должна предвидеть возможные риски.

Природа этих рисков разнообразна: природные, стихийные бедствия,

политические катаклизмы, кредитные, валютные риски, законодательные

новшества и другие факторы. Задача состоит в том, чтобы предвидеть эти

риски и уменьшить потери от них. Для этого разрабатываются

профилактические меры против рисков, главная из них — страхование от

рисков. Страхование делится на пять основных видов: (а)имущественное,

его объект — материальные ценности; (б)социальное, объект которого —

уровень доходов; (в)личное, его объектами признаются жизнь, здоровье,

трудоспособность персонала; (г)страхование ответственности, объект

которого — обязанность партнеров выполнять все условия сделки;

(д)предпринимательский риск, объектом которого считается возможность

неполучения прибыли или образование убытков.

10.

Раздел 10. Финансовый план. Важнейший раздел бизнес-плана. Задачафинансового плана состоит в том, чтобы обобщить материалы предыдущих

разделов и представить их в стоимостном (денежном) выражении. Раздел

содержит следующие важнейшие документы и расчеты: прогноз объемов

продаж; баланс денежных расходов и поступлений; баланс доходов и

затрат; сводный баланс активов и пассивов организации; баланс прибыли и

её распределение; определение точки безубыточности и график её

достижения.

Раздел 11. Стратегия финансирования. Заключительный раздел бизнесплана. Даёт обоснование источников финансирования проекта и отвечает на

вопросы: сколько необходимо средств, откуда будут получены эти средства

и в какой форме, когда можно ожидать окупаемости и полного возврата

вложенных средств. Раскрываются возможности получения будущих

доходов инвесторами и самой организацией.

11.

Необходимо подчеркнуть,приложения.

что

к

бизнес-плану

могут

оформляться

В них приводятся документы, не являющиеся частью основного текста, но на

которые есть ссылки в бизнес-плане.

Наиболее часто в приложениях приводят следующие документы:

- технические данные по продукции;

- копии контрактов, лицензий;

- подробности патентных документов;

- копии документов, из которых взяты исходные данные;

- сообщения консультантов по продукции и рынкам;

- анкетные данные руководящих работников;

- сведения о порядке и методе проведения опросов и исследований;

- отчёт по ревизии бухгалтерских документов;

- прейскуранты поставщиков.

12.

ОЦЕНКА БЕЗУБЫТОЧНОСТИ И ПРИБЫЛЬНОСТИ ПРОИЗВОДСТВАИННОВАЦИОННОЙ ПРОДУКЦИИ

В основе оценки безубыточности и прибыльности производства

инновационной продукции лежит понятие точки безубыточности с

графиком её достижения.

ВАЖНО ПОМНИТЬ, ЧТО: в экономической и финансовой литературе

употребляются многообразные термины, обозначающие данное

понятие, например: порог рентабельности, точка самоокупаемости,

точка критического объёма (критический объём), критическая точка,

точка перелома, точка нулевой прибыли, точка оптимального выпуска,

норма безубыточности, «мёртвая» точка и др.

Точка безубыточности — минимальное количество произведённой и

реализованной инновационной продукции (для торгового предприятия —

объём продаж), при котором организация (предприятие) не имеет прибыли,

но не имеет и убытка.

13.

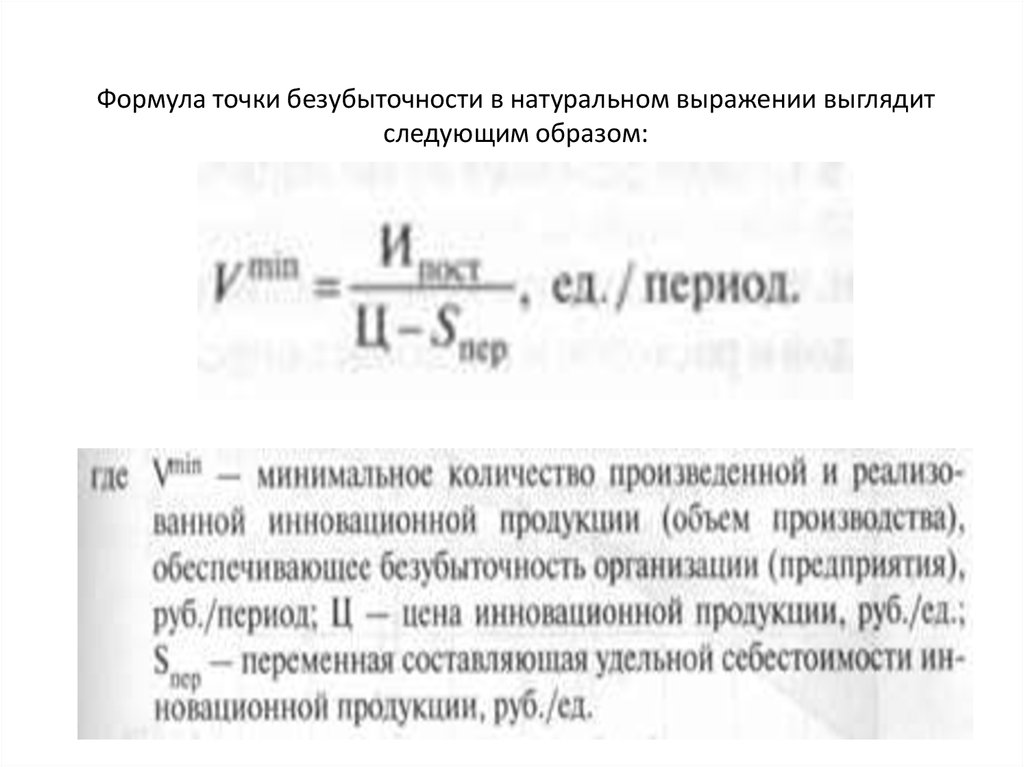

Формула точки безубыточности в натуральном выражении выглядитследующим образом:

14.

Формула точки безубыточности в стоимостном выражении выглядит следующимобразом:

Vmin = В*Ипост/(В - Ипер)

15.

ОЦЕНКА БЕЗУБЫТОЧНОСТИ ИННОВАЦИОННОГО ПРОЕКТАСтепень устойчивости проекта по отношению к возможным изменениям

условий реализации может быть охарактеризована показателями границы

безубыточности и предельных значений таких параметров проекта, как

объем производства, цена производимой продукции и др.

Граница безубыточности параметра проекта для некоторого шага (как

правило, года) расчетного периода определяется величиной коэффициента

к значению этого параметра на данном шаге, при применении которого

чистая прибыль, полученная в проекте на этом шаге, становится нулевой.

Одним из наиболее распространенных коэффициентов (показателей) этого

типа является уровень безубыточности, который обычно определяется

для проекта в целом.

Подобные показатели используются

возможного изменения параметров

реализуемость и эффективность,

только для

проекта на

оценки влияния

его финансовую

16.

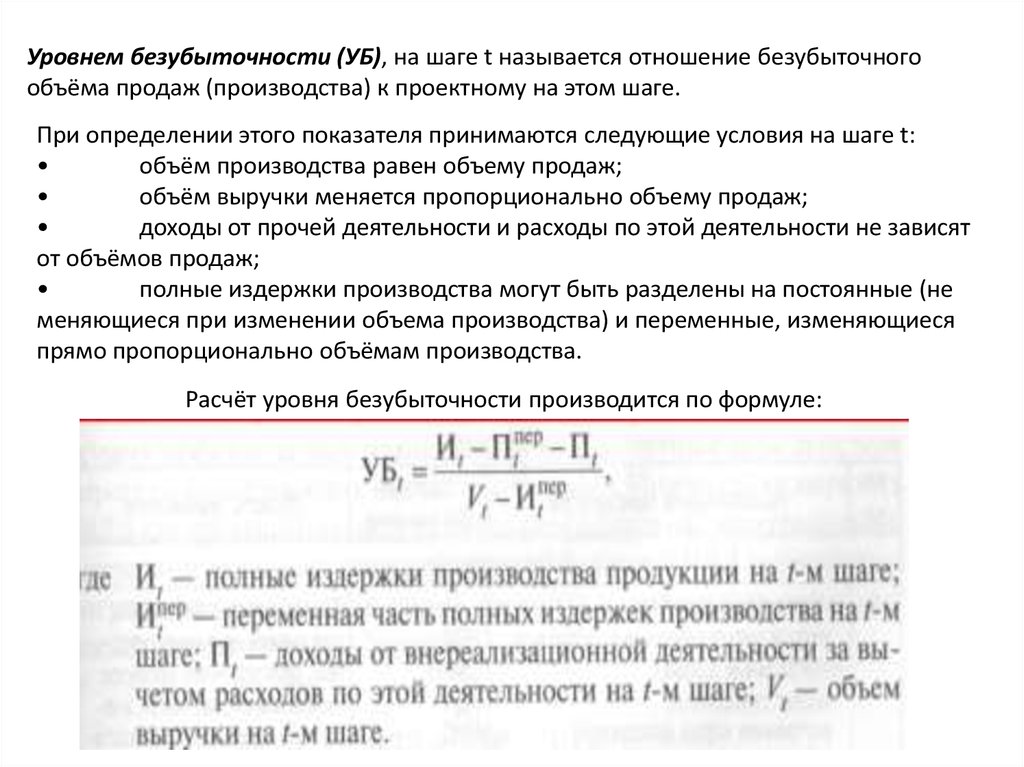

Уровнем безубыточности (УБ), на шаге t называется отношение безубыточногообъёма продаж (производства) к проектному на этом шаге.

При определении этого показателя принимаются следующие условия на шаге t:

объём производства равен объему продаж;

объём выручки меняется пропорционально объему продаж;

доходы от прочей деятельности и расходы по этой деятельности не зависят

от объёмов продаж;

полные издержки производства могут быть разделены на постоянные (не

меняющиеся при изменении объема производства) и переменные, изменяющиеся

прямо пропорционально объёмам производства.

Расчёт уровня безубыточности производится по формуле:

17.

Обычно проект считается устойчивым, если в расчетах по проекту в целомуровень безубыточности не превышает 0,6-0,7 после освоения проектных

мощностей. Близость уровня безубыточности к 1 (100%), как правило,

свидетельствует о недостаточной устойчивости проекта к колебаниям спроса

на инновационную продукцию на данном шаге

18.

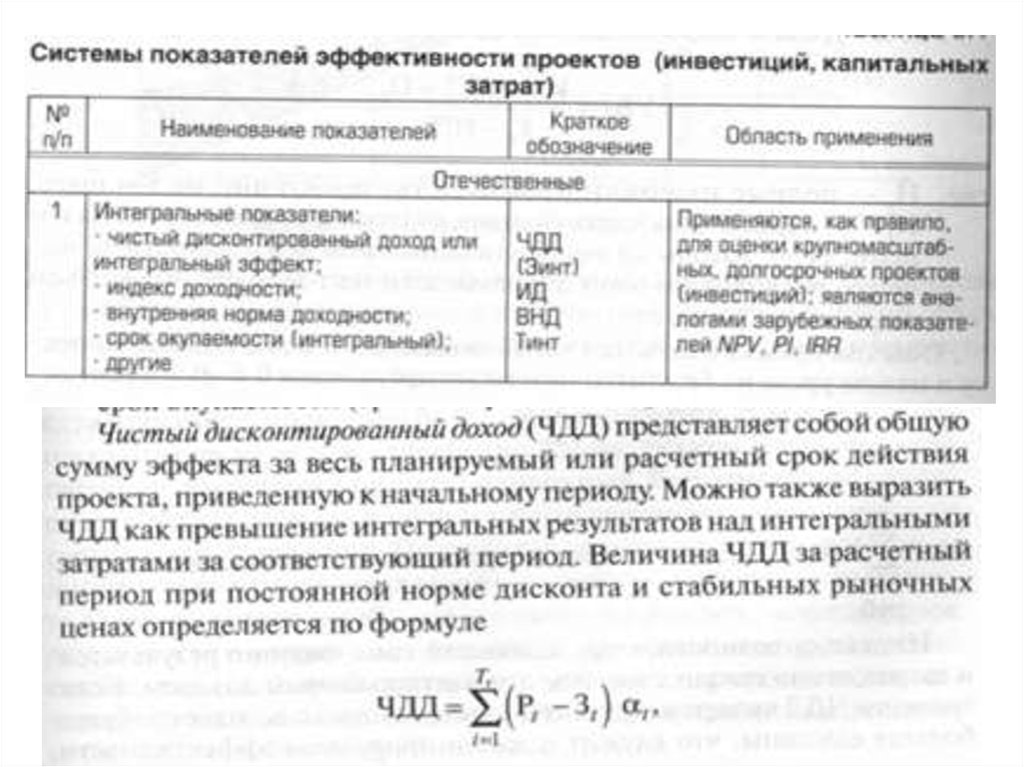

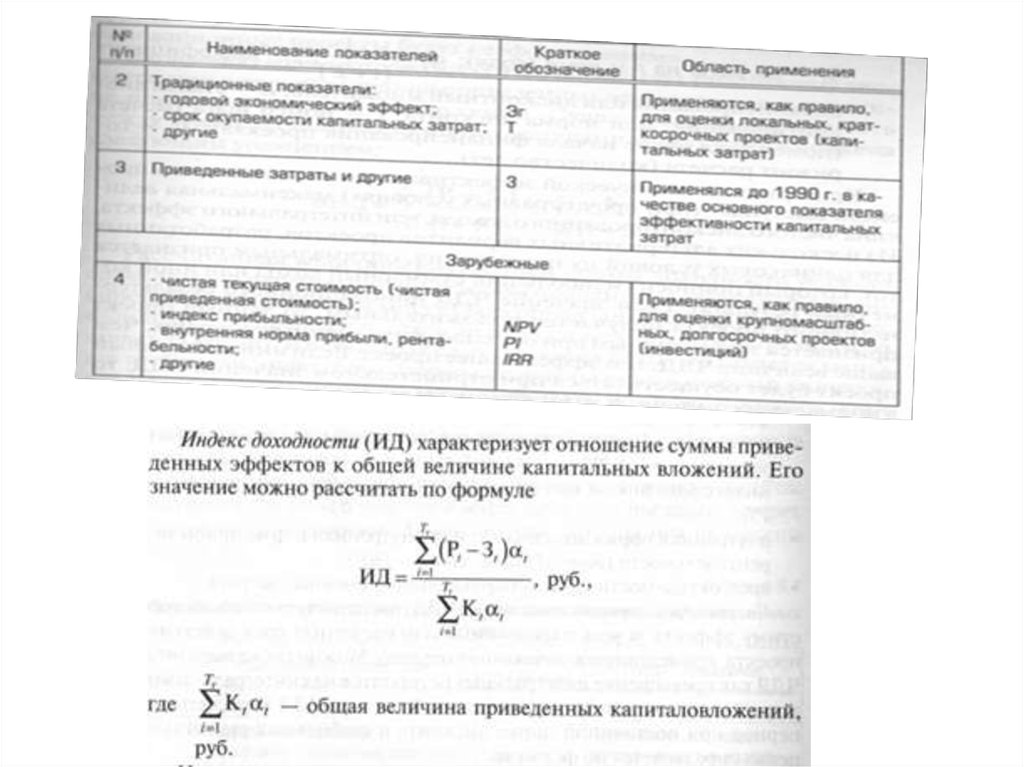

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИННОВАЦИОННЫХПРОЕКТОВ

На прединвестиционной стадии разработки инновационного проекта его

характеристики практически не отличаются от любого инвестиционного

проекта: во-первых, это потребность в инвестициях для организации

производства и реализации нововведения (товара, услуги), которая может

быть оценена с достаточной степенью достоверности на основе

планируемых масштабов реализации проекта;

во-вторых — наличие неопределенности в объемах продаж (вероятность

коммерческого успеха), уровень которой зависит как от внутренних

факторов (глубина и направленность маркетинговых исследований,

например), так и от внешних факторов (конъюнктура рынка).

На прединвестиционной стадии инновационные проекты могут

оцениваться с помощью показателей, характеризующих эффективность

инвестиций и инвестиционных проектов.

19.

20.

21.

Индекс доходности, определяющий соотношение результатов и затрат, тесносвязан с чистым дисконтированным доходом.

Если значение ЧДД является положительным, то индекс доходности будет

больше единицы, что служит важным признаком эффективности проекта. При

всех значениях индекса доходности, меньших единицы, инновационные

проекты будут неэффективными.

22.

Рассчитанная величина внутренней нормы доходности проекта сравниваетсяс требуемой инвестором процентной ставкой рефинансирования.

Инвестиции могут быть оправданы только в том случае, если ВНД будет

равна или превышать установленную банком учетную ставку за кредит. В

остальных случаях, когда ВНД оказывается меньше требуемой инвестором

нормы дохода на вкладываемый капитал, все предлагаемые проекты можно

считать неэффективными.

ВНИМАНИЕ! При сравнении инновационных проектов по критериям ЧДД и

ВНД предпочтение следует отдавать чистому дисконтированному

доходу, как более точному и приоритетному показателю экономической

эффективности.