economics

economics informatics

informaticsSimilar presentations:

")

Экономическая эффективность ИС. Затратный метод

1.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МИРЭА – РОССИЙСКИЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

РТУ МИРЭА

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

ИНФОРМАЦИОННЫХ СИСТЕМ

Преподаватель:

А.А.Никитина

2.

Информационная система•Информационная система (ИС) — система,

предназначенная для хранения, поиска и

обработки информации, и соответствующие

организационные ресурсы (человеческие,

технические, финансовые и т. д.), которые

обеспечивают и распространяют информацию.

•Информационная система — Википедия

•ru.wikipedia.org›Информационная система

3.

СтандартISO/IEC

2382-1

дает

следующее

определение: «Информационная система − система

обработки информации, работающая совместно с

организационными ресурсами, такими как люди,

технические средства и финансовые ресурсы, которые

обеспечивают и распределяют информацию».

Российский

ГОСТ

РВ

51987

определяет

информационную систему как «автоматизированную

систему, результатом функционирования которой

является представление выходной информации для

последующего использования».

4.

Федеральный закон РФ от 27 июля 2006 года №149-ФЗ «Об информации, информационных

технологиях и о защите информации»:

«информационная система − совокупность

содержащейся в базах данных информации и

обеспечивающих её обработку информационных

технологий и технических средств».

5.

Одно из наиболее широких определений ИС далМ.Р. Когаловский:

«Информационной системой называется комплекс,

включающий вычислительное и коммуникационное

оборудование,

программное

обеспечение,

лингвистические средства и информационные ресурсы,

а также системный персонал и обеспечивающий

поддержку динамической информационной модели

некоторой части реального мира для удовлетворения

информационных потребностей пользователей».

6.

Основная цельинформационной системы

–

организация

сбора,

обработки, хранения, передачи

и предоставления информации.

7.

Информационная системаВажнейшими принципами построения эффективных

информационных систем являются следующие.

Принцип интеграции, заключающийся в том, что

обрабатываемые данные, однажды введенные в систему,

многократно используются для решения большого числа

задач.

Принцип системности, заключающийся в обработке

данных в различных аспектах, чтобы получить

информацию, необходимую для принятия решений на всех

уровнях управления.

Принцип комплексности, заключающийся в механизации и

автоматизации процедур преобразования данных на всех

этапах функционирования информационной системы.

8.

Информационная системаИнформационные системы также классифицируются:

•по функциональному назначению:

производственные, коммерческие, финансовые, маркетинговые...;

•по объектам управления:

информационные системы автоматизированного проектирования,

управления

технологическими

процессами,

управления

предприятием (офисом, фирмой, корпорацией, организацией) и т. п.;

•по характеру использования результатной информации:

информационно-поисковые, предназначенные для сбора, хранения и

выдачи информации по запросу пользователя; информационносоветующие,

предлагающие

пользователю

определенные

рекомендации для принятия решений (системы поддержки принятия

решений); информационно-управляющие, результатная информация

которых непосредственно участвует в формировании управляющих

воздействий.

9.

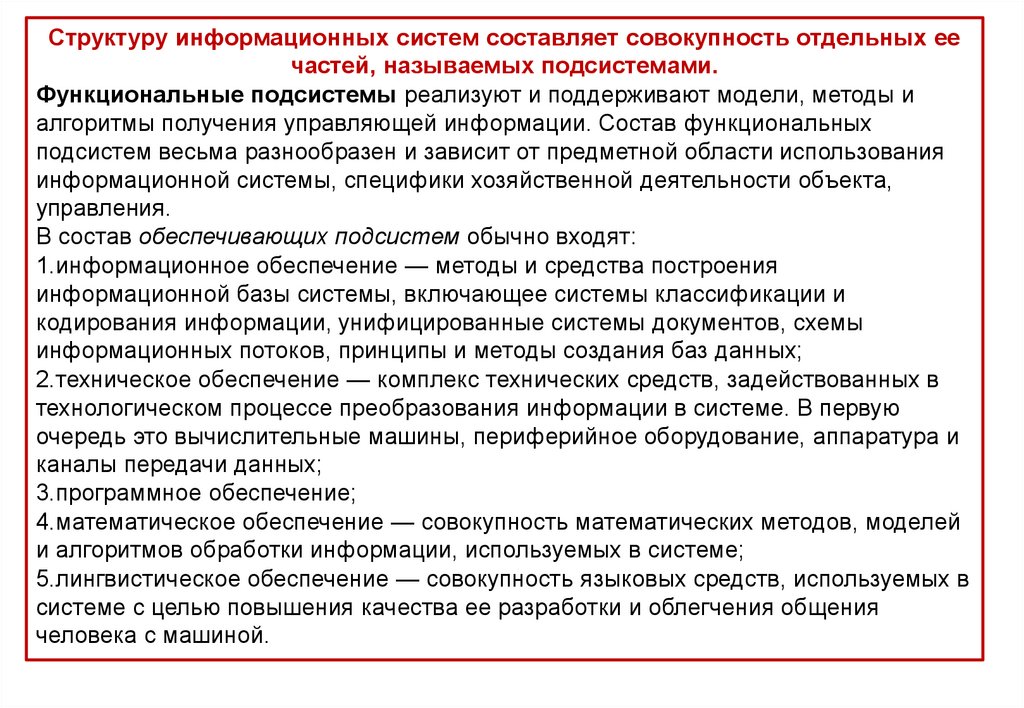

Структуру информационных систем составляет совокупность отдельных еечастей, называемых подсистемами.

Функциональные подсистемы реализуют и поддерживают модели, методы и

алгоритмы получения управляющей информации. Состав функциональных

подсистем весьма разнообразен и зависит от предметной области использования

информационной системы, специфики хозяйственной деятельности объекта,

управления.

В состав обеспечивающих подсистем обычно входят:

1.информационное обеспечение — методы и средства построения

информационной базы системы, включающее системы классификации и

кодирования информации, унифицированные системы документов, схемы

информационных потоков, принципы и методы создания баз данных;

2.техническое обеспечение — комплекс технических средств, задействованных в

технологическом процессе преобразования информации в системе. В первую

очередь это вычислительные машины, периферийное оборудование, аппаратура и

каналы передачи данных;

3.программное обеспечение;

4.математическое обеспечение — совокупность математических методов, моделей

и алгоритмов обработки информации, используемых в системе;

5.лингвистическое обеспечение — совокупность языковых средств, используемых в

системе с целью повышения качества ее разработки и облегчения общения

человека с машиной.

10.

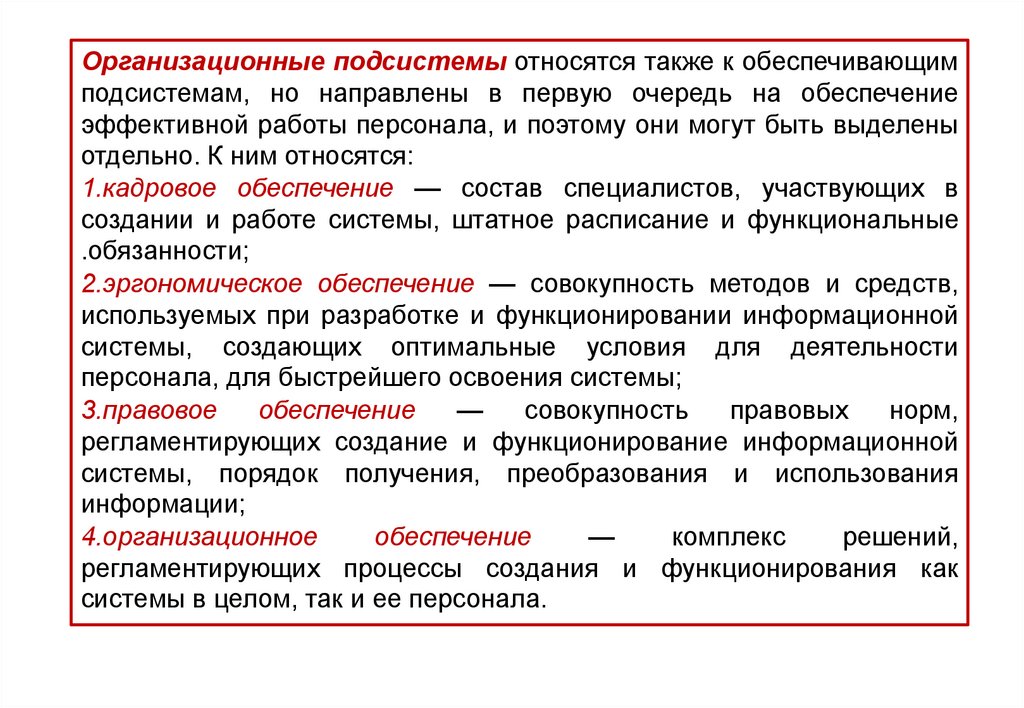

Организационные подсистемы относятся также к обеспечивающимподсистемам, но направлены в первую очередь на обеспечение

эффективной работы персонала, и поэтому они могут быть выделены

отдельно. К ним относятся:

1.кадровое обеспечение — состав специалистов, участвующих в

создании и работе системы, штатное расписание и функциональные

.обязанности;

2.эргономическое обеспечение — совокупность методов и средств,

используемых при разработке и функционировании информационной

системы, создающих оптимальные условия для деятельности

персонала, для быстрейшего освоения системы;

3.правовое

обеспечение

—

совокупность

правовых

норм,

регламентирующих создание и функционирование информационной

системы, порядок получения, преобразования и использования

информации;

4.организационное

обеспечение

—

комплекс

решений,

регламентирующих процессы создания и функционирования как

системы в целом, так и ее персонала.

11.

12.

ЖИЗНЕННЫЙ ЦИКЛИНФОРМАЦИОННОЙ СИСТЕМЫ

Чтобы в условиях многопроектности сохранить

системную целостность, для информационной системы

определяется и поддерживается жизненный цикл

информационной системы.

Жизненный цикл (англ. life cycle) – развитие системы,

продукта,услуги, проекта или других изготовленных

человеком объектов, начиная со стадии разработки

концепции и заканчивая прекращениеми ее применения

13.

Экономическая эффективность•Экономическая эффективность (англ. Economic

efficiency)

—

это

величина,

определяемая

соотношением

полученных

результатов

деятельности человека, производства продукции

(товаров или услуг) и затрат труда и средств на

производство.

•Экономическая эффективность — Википедия

•ru.wikipedia.org›

14.

15.

16.

17.

18.

19.

20.

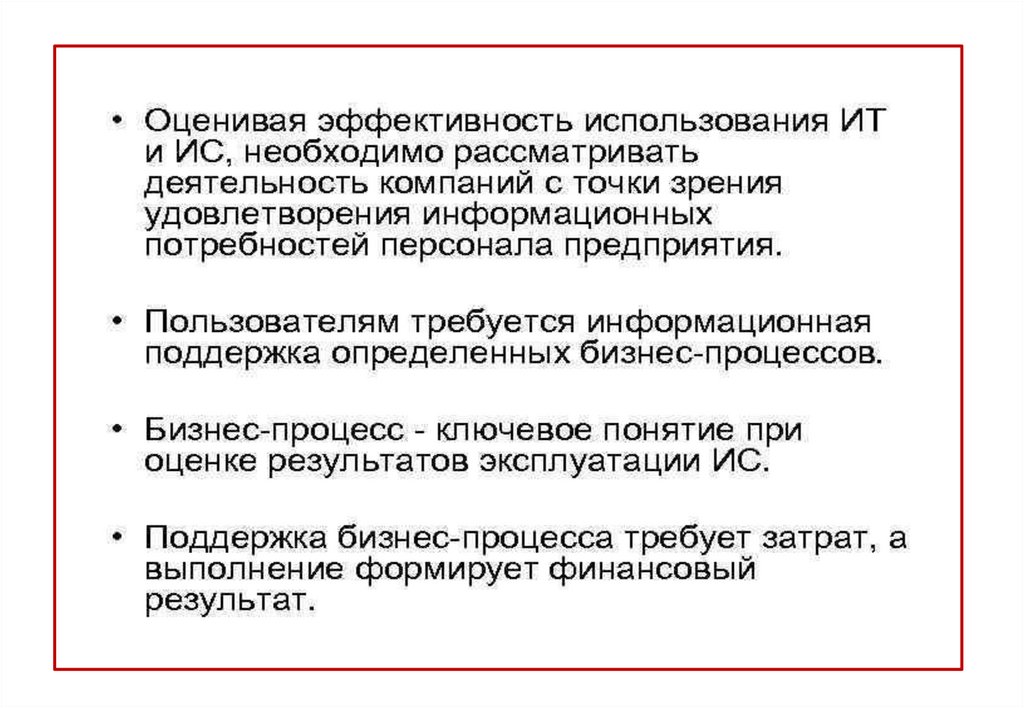

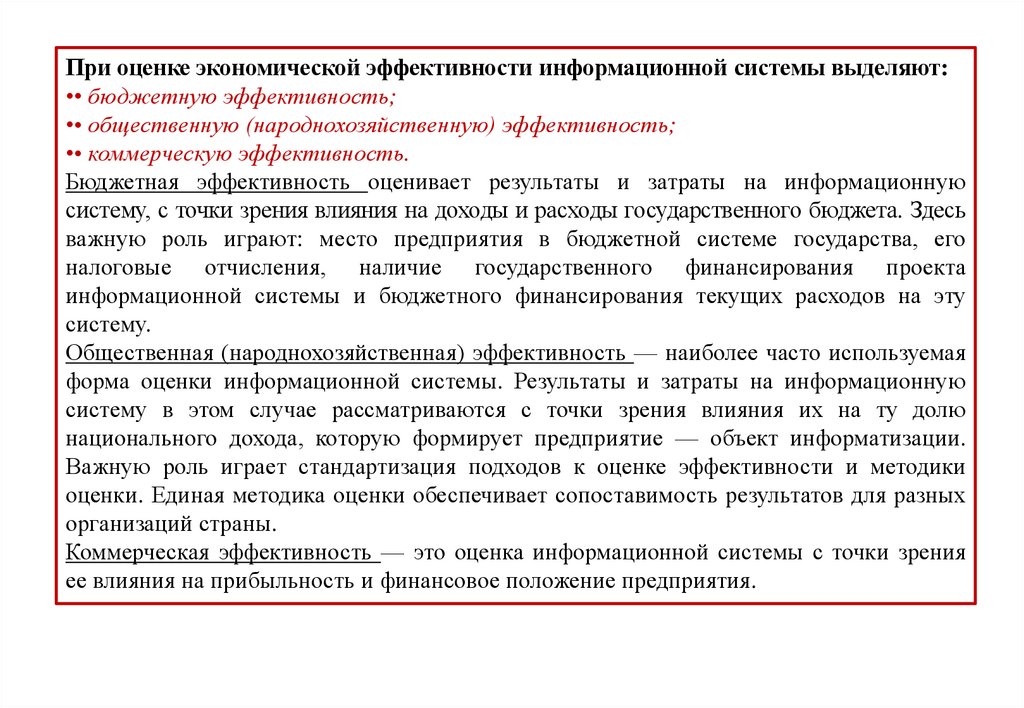

При оценке экономической эффективности информационной системы выделяют:•• бюджетную эффективность;

•• общественную (народнохозяйственную) эффективность;

•• коммерческую эффективность.

Бюджетная эффективность оценивает результаты и затраты на информационную

систему, с точки зрения влияния на доходы и расходы государственного бюджета. Здесь

важную роль играют: место предприятия в бюджетной системе государства, его

налоговые отчисления, наличие государственного финансирования проекта

информационной системы и бюджетного финансирования текущих расходов на эту

систему.

Общественная (народнохозяйственная) эффективность — наиболее часто используемая

форма оценки информационной системы. Результаты и затраты на информационную

систему в этом случае рассматриваются с точки зрения влияния их на ту долю

национального дохода, которую формирует предприятие — объект информатизации.

Важную роль играет стандартизация подходов к оценке эффективности и методики

оценки. Единая методика оценки обеспечивает сопоставимость результатов для разных

организаций страны.

Коммерческая эффективность — это оценка информационной системы с точки зрения

ее влияния на прибыльность и финансовое положение предприятия.

21.

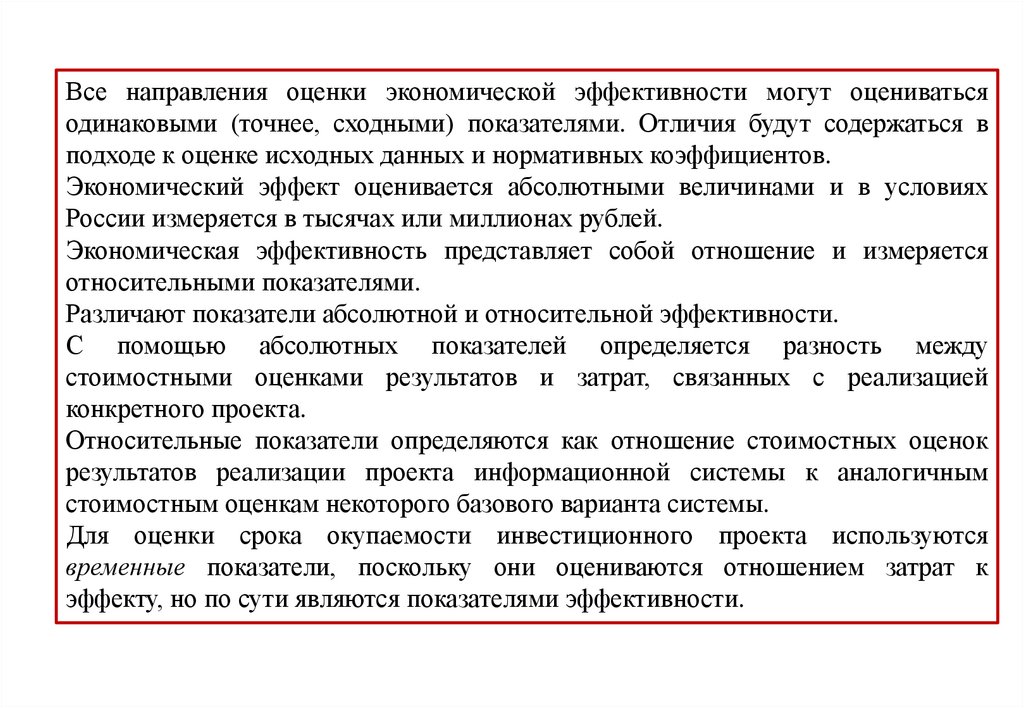

Все направления оценки экономической эффективности могут оцениватьсяодинаковыми (точнее, сходными) показателями. Отличия будут содержаться в

подходе к оценке исходных данных и нормативных коэффициентов.

Экономический эффект оценивается абсолютными величинами и в условиях

России измеряется в тысячах или миллионах рублей.

Экономическая эффективность представляет собой отношение и измеряется

относительными показателями.

Различают показатели абсолютной и относительной эффективности.

С помощью абсолютных показателей определяется разность между

стоимостными оценками результатов и затрат, связанных с реализацией

конкретного проекта.

Относительные показатели определяются как отношение стоимостных оценок

результатов реализации проекта информационной системы к аналогичным

стоимостным оценкам некоторого базового варианта системы.

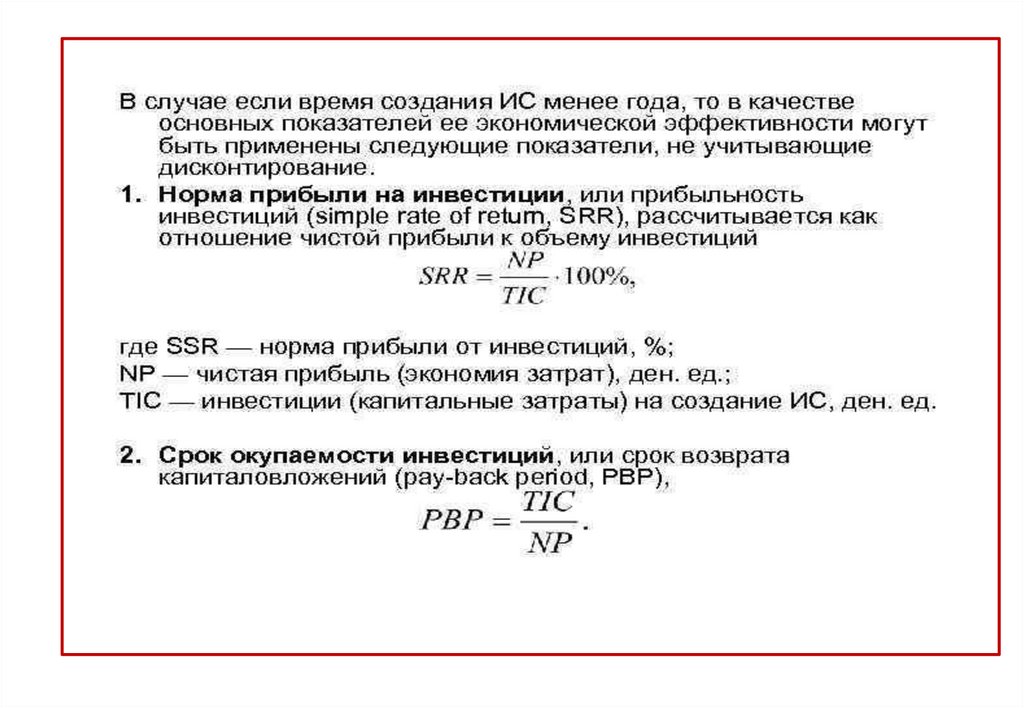

Для оценки срока окупаемости инвестиционного проекта используются

временные показатели, поскольку они оцениваются отношением затрат к

эффекту, но по сути являются показателями эффективности.

22.

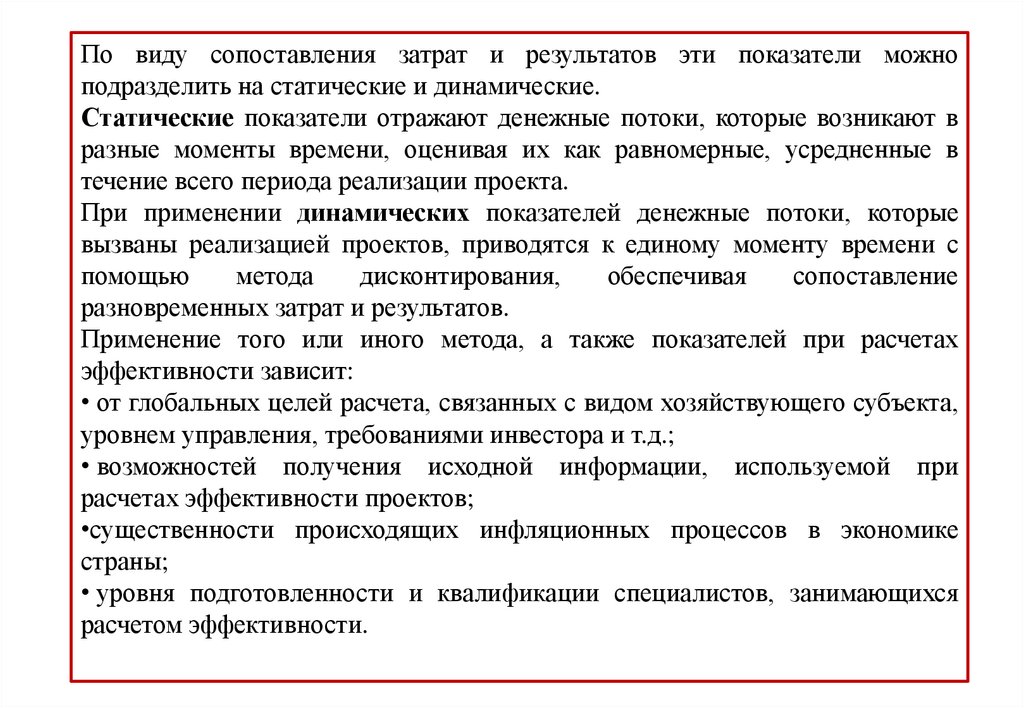

По виду сопоставления затрат и результатов эти показатели можноподразделить на статические и динамические.

Статические показатели отражают денежные потоки, которые возникают в

разные моменты времени, оценивая их как равномерные, усредненные в

течение всего периода реализации проекта.

При применении динамических показателей денежные потоки, которые

вызваны реализацией проектов, приводятся к единому моменту времени с

помощью

метода

дисконтирования,

обеспечивая

сопоставление

разновременных затрат и результатов.

Применение того или иного метода, а также показателей при расчетах

эффективности зависит:

• от глобальных целей расчета, связанных с видом хозяйствующего субъекта,

уровнем управления, требованиями инвестора и т.д.;

• возможностей получения исходной информации, используемой при

расчетах эффективности проектов;

•существенности происходящих инфляционных процессов в экономике

страны;

• уровня подготовленности и квалификации специалистов, занимающихся

расчетом эффективности.

23.

Факторы, определяющие экономическую эффективность информационных систем:• получение всеми службами предприятия более точной, полной, своевременной и

объективной информации обо всех процессах, сторонах и элементах производства,

улучшение учета материальных ценностей, повышение производительности труда за счет

системности;

• повышение производительности труда в производстве, повышение интенсивности

использования оборудования, сокращение потерь от поломок и выхода его из строя;

• возможность применения многовариантных методов расчета производственных программ,

качественного технико-экономического анализа результатов работы как предприятия в

целом, так и его производственных звеньев, непрерывный учет и контроль, согласование

действий взаимосвязанных служб и объектов, постоянная координация и уточнение планов

и графиков в процессе производства;

• повышение качества разработки планов и их оптимизация, оптимальное перемещение

транспорта;

• рациональное использование материальных ресурсов, сокращение потерь, высвобождение

основных производственных фондов;

• повышение качества продукции, сокращение брака;

• возможность непрерывного сбора, передачи, обработки большого объема информации

меньшим количеством работников, освобождение работников от выполнения однообразных

и трудоемких работ;

• ускорение и рационализация документооборота, сокращение сроков составления планов и

отчетности, повышение их качества, своевременность поставок продукции.

24.

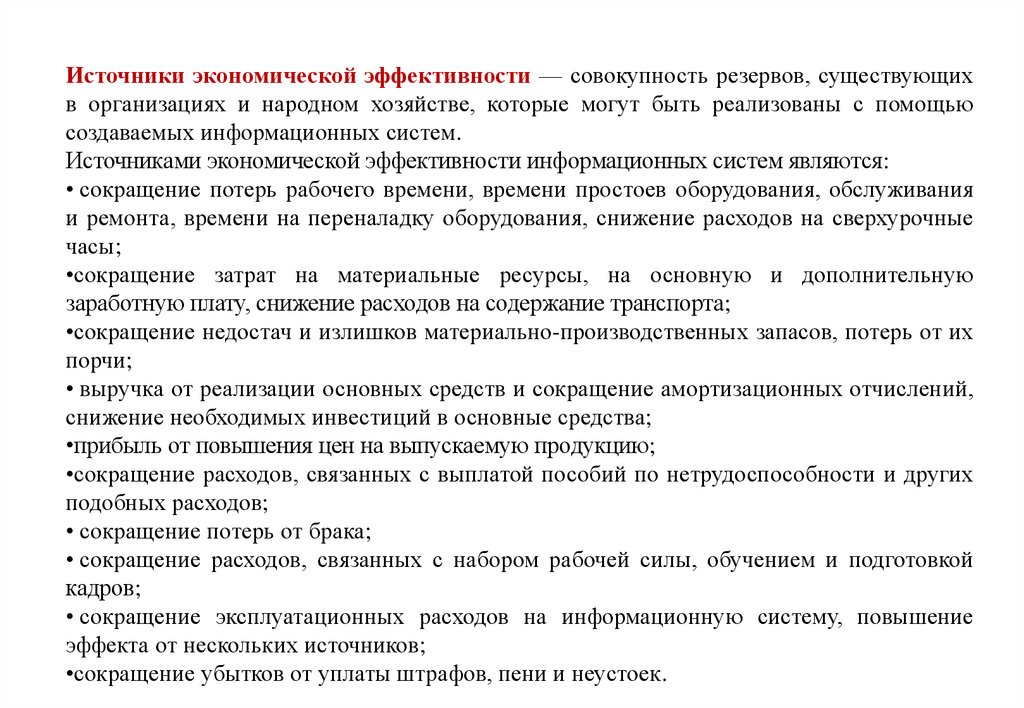

Источники экономической эффективности — совокупность резервов, существующихв организациях и народном хозяйстве, которые могут быть реализованы с помощью

создаваемых информационных систем.

Источниками экономической эффективности информационных систем являются:

• сокращение потерь рабочего времени, времени простоев оборудования, обслуживания

и ремонта, времени на переналадку оборудования, снижение расходов на сверхурочные

часы;

•сокращение затрат на материальные ресурсы, на основную и дополнительную

заработную плату, снижение расходов на содержание транспорта;

•сокращение недостач и излишков материально-производственных запасов, потерь от их

порчи;

• выручка от реализации основных средств и сокращение амортизационных отчислений,

снижение необходимых инвестиций в основные средства;

•прибыль от повышения цен на выпускаемую продукцию;

•сокращение расходов, связанных с выплатой пособий по нетрудоспособности и других

подобных расходов;

• сокращение потерь от брака;

• сокращение расходов, связанных с набором рабочей силы, обучением и подготовкой

кадров;

• сокращение эксплуатационных расходов на информационную систему, повышение

эффекта от нескольких источников;

•сокращение убытков от уплаты штрафов, пени и неустоек.

25.

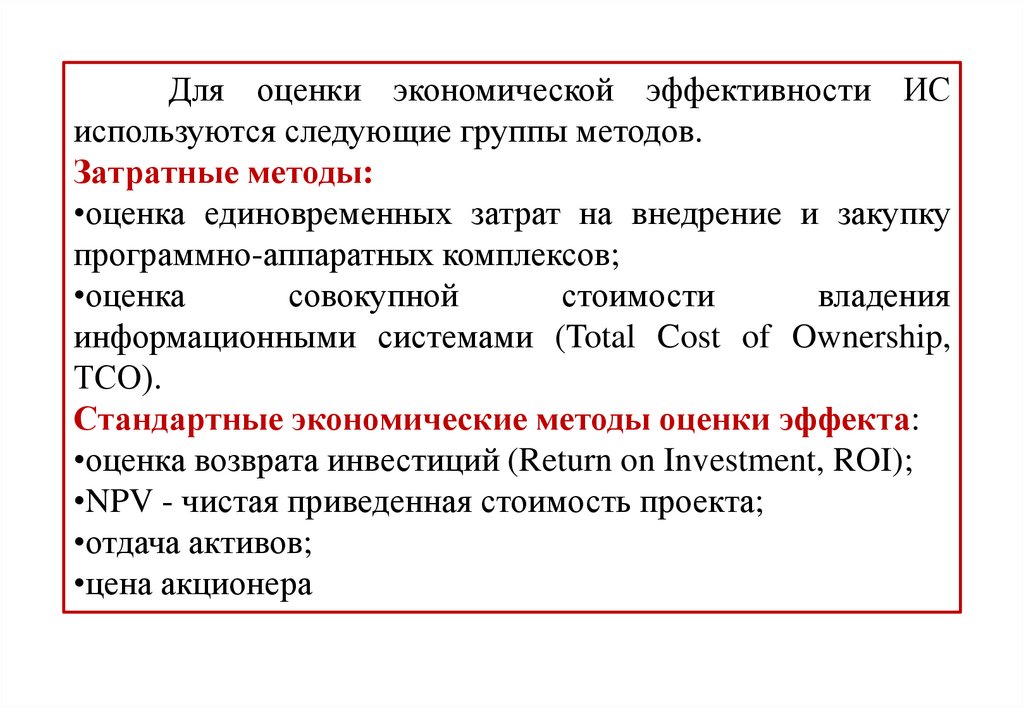

Для оценки экономической эффективности ИСиспользуются следующие группы методов.

Затратные методы:

•оценка единовременных затрат на внедрение и закупку

программно-аппаратных комплексов;

•оценка

совокупной

стоимости

владения

информационными системами (Total Cost of Ownership,

ТСО).

Стандартные экономические методы оценки эффекта:

•оценка возврата инвестиций (Return on Investment, ROI);

•NPV - чистая приведенная стоимость проекта;

•отдача активов;

•цена акционера

26.

27.

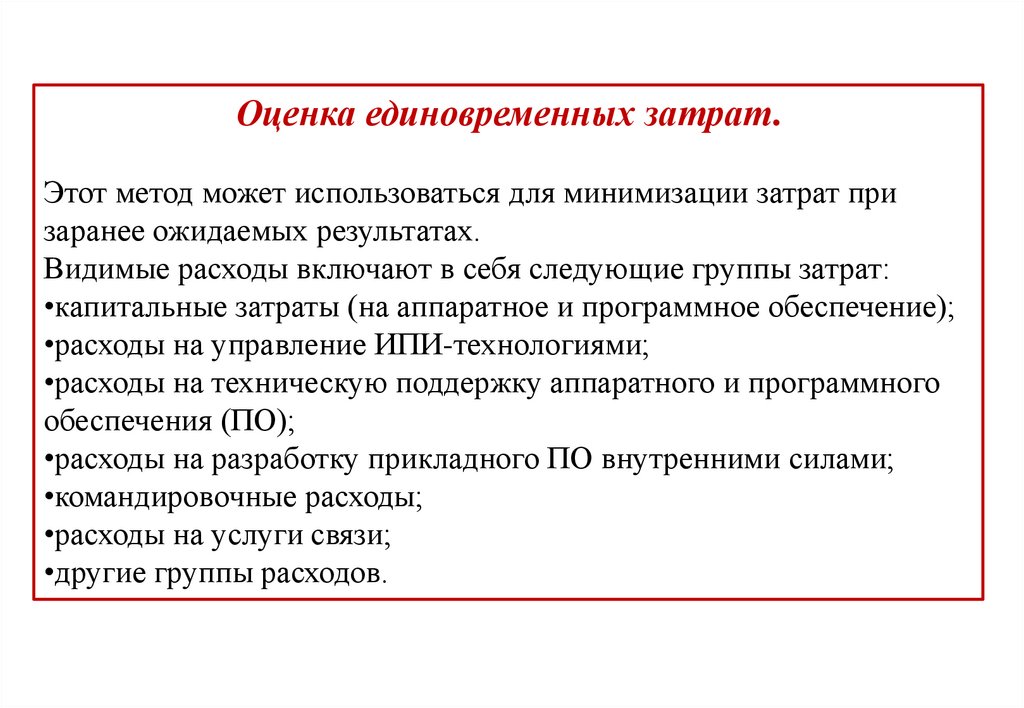

Оценка единовременных затрат.Этот метод может использоваться для минимизации затрат при

заранее ожидаемых результатах.

Видимые расходы включают в себя следующие группы затрат:

•капитальные затраты (на аппаратное и программное обеспечение);

•расходы на управление ИПИ-технологиями;

•расходы на техническую поддержку аппаратного и программного

обеспечения (ПО);

•расходы на разработку прикладного ПО внутренними силами;

•командировочные расходы;

•расходы на услуги связи;

•другие группы расходов.

28.

29.

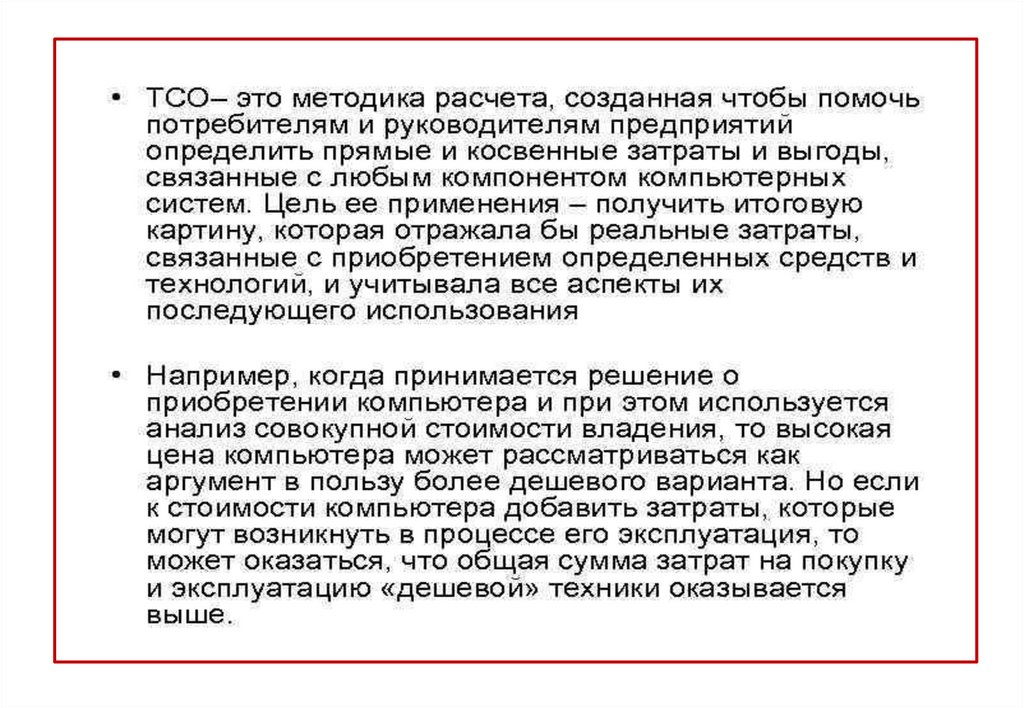

Совокупная стоимость владения(англ. Total cost of ownership,TCO)

– это методика, предназначенная для определения затрат на

информационные системы (и не только), рассчитывающихся на

всех этапах жизненного цикла системы.

Первой использовала термин TCO компания Gartner Group,

которая в конце 80-х годов стала широко применять его в своих

исследованиях и в 1987 г. выдвинула концепцию ТСО

(первоначально она представляла лишь средство расчета

стоимости владения компьютером на Wintel-платформе).

Благодаря фирме Interpose, образованной в 1994 г., методика

переросла в принципиально новую модель анализа финансовой

стороны использования информационных технологий.

30.

31.

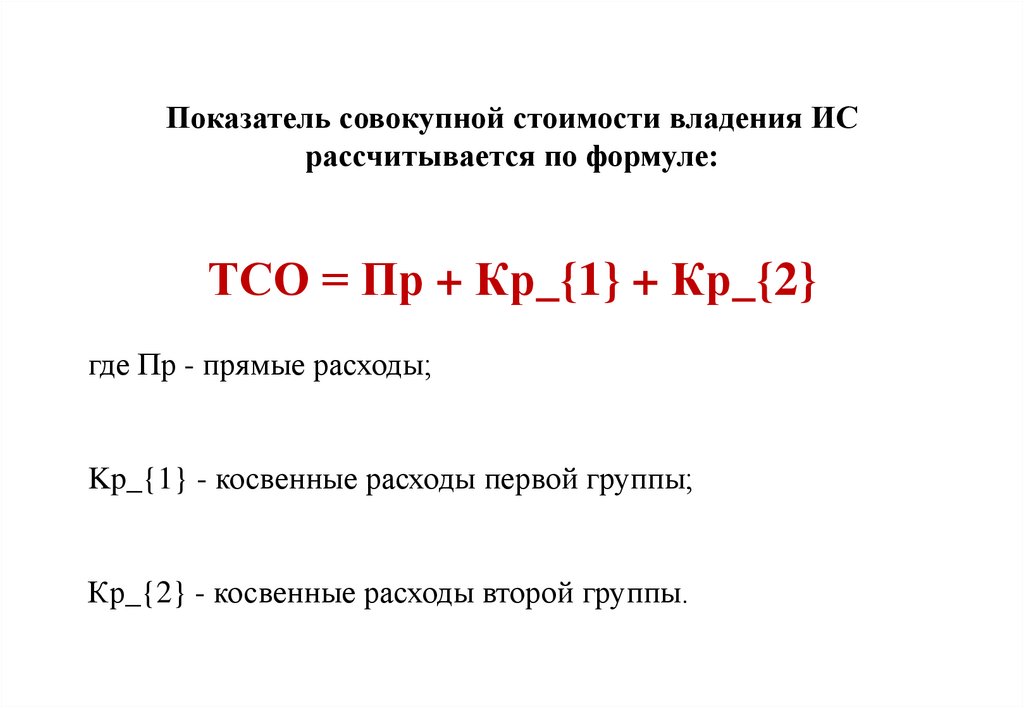

Показатель совокупной стоимости владения ИСрассчитывается по формуле:

ТСО = Пр + Кр_{1} + Кр_{2}

где Пр - прямые расходы;

Kp_{1} - косвенные расходы первой группы;

Кр_{2} - косвенные расходы второй группы.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

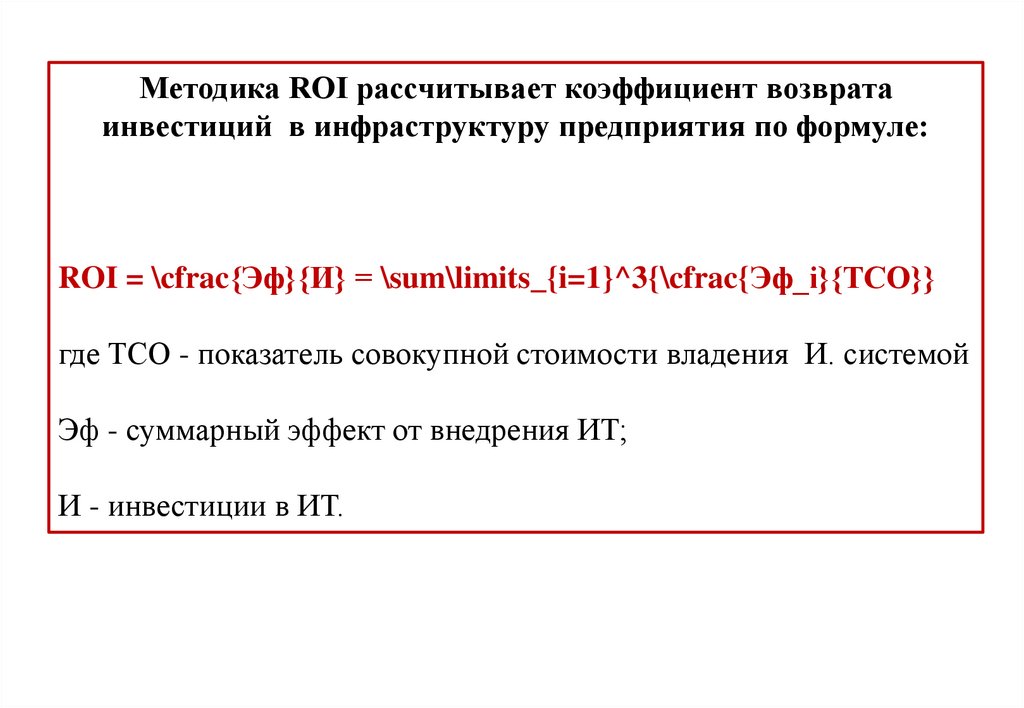

Методика ROI рассчитывает коэффициент возвратаинвестиций в инфраструктуру предприятия по формуле:

ROI = \cfrac{Эф}{И} = \sum\limits_{i=1}^3{\cfrac{Эф_i}{ТСО}}

где ТСО - показатель совокупной стоимости владения И. системой

Эф - суммарный эффект от внедрения ИТ;

И - инвестиции в ИТ.

45.

46.

47.

48.

49.

50.

51.

52.

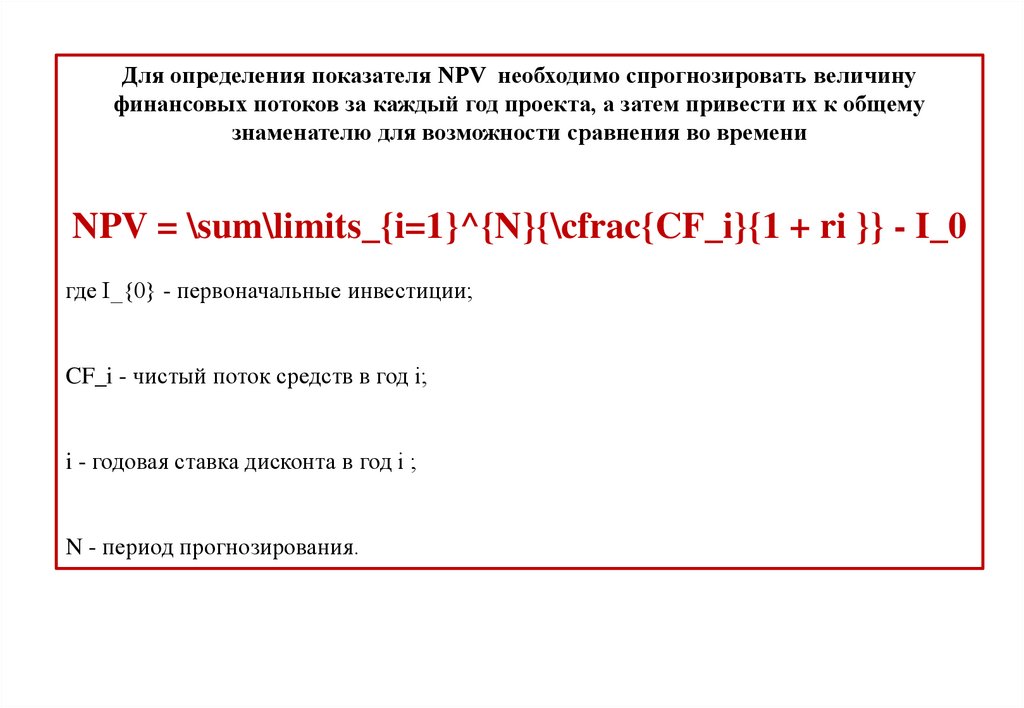

Для определения показателя NPV необходимо спрогнозировать величинуфинансовых потоков за каждый год проекта, а затем привести их к общему

знаменателю для возможности сравнения во времени

NPV = \sum\limits_{i=1}^{N}{\cfrac{CF_i}{1 + ri }} - I_0

где I_{0} - первоначальные инвестиции;

CF_i - чистый поток средств в год i;

i - годовая ставка дисконта в год i ;

N - период прогнозирования.

53.

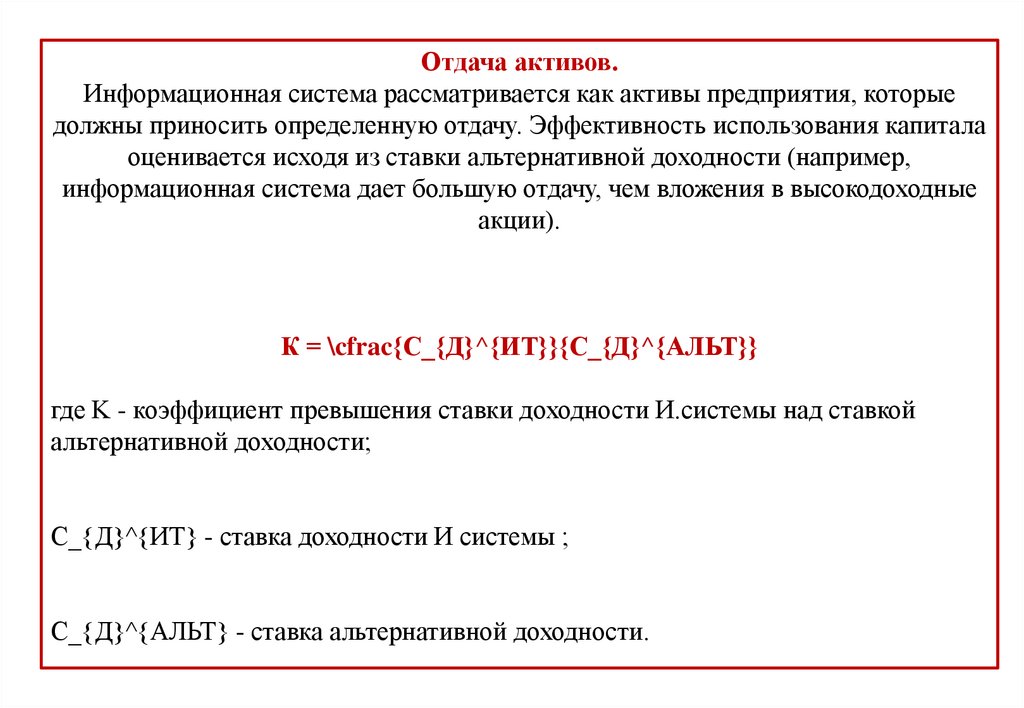

Отдача активов.Информационная система рассматривается как активы предприятия, которые

должны приносить определенную отдачу. Эффективность использования капитала

оценивается исходя из ставки альтернативной доходности (например,

информационная система дает большую отдачу, чем вложения в высокодоходные

акции).

К = \cfrac{С_{Д}^{ИТ}}{С_{Д}^{АЛЬТ}}

где K - коэффициент превышения ставки доходности И.системы над ставкой

альтернативной доходности;

С_{Д}^{ИТ} - ставка доходности И системы ;

С_{Д}^{АЛЬТ} - ставка альтернативной доходности.

54.

Цена акционера.Данный метод является перспективным для применения в промышленности.

В недалеком будущем стоимость акций компаний и привлечение новых

акционеров будут определяться квалифицированностью компании в вопросах

электронного бизнеса и широкого использования всех И Т, предлагаемых рынком.

Собственники компании будут оценивать инвестиции в ИПИ-технологии как

вложения в повышение капитализации своих компаний.

Эф_{акц} = Эф / ( Q_{1}акц - Q_{0} акц )

где Эф_{акц} - эффективность инвестиций в PDM-системы на привлечение одного

акционера;

Эф - эффект от внедрения PDM-системы ;

Q_{0}^{акц} - количество акционеров до внедрения PDM-системы ;

Q_{1}^{акц} - количество акционеров после внедрения PDM-системы.

55.

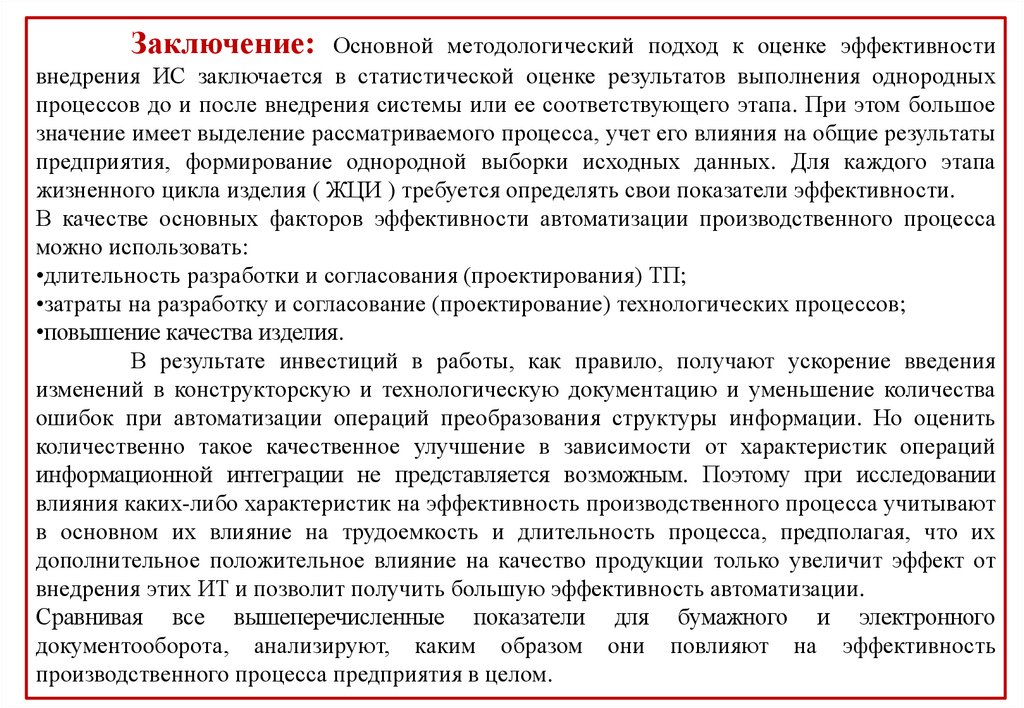

Заключение:Основной методологический подход к оценке эффективности

внедрения ИС заключается в статистической оценке результатов выполнения однородных

процессов до и после внедрения системы или ее соответствующего этапа. При этом большое

значение имеет выделение рассматриваемого процесса, учет его влияния на общие результаты

предприятия, формирование однородной выборки исходных данных. Для каждого этапа

жизненного цикла изделия ( ЖЦИ ) требуется определять свои показатели эффективности.

В качестве основных факторов эффективности автоматизации производственного процесса

можно использовать:

•длительность разработки и согласования (проектирования) ТП;

•затраты на разработку и согласование (проектирование) технологических процессов;

•повышение качества изделия.

В результате инвестиций в работы, как правило, получают ускорение введения

изменений в конструкторскую и технологическую документацию и уменьшение количества

ошибок при автоматизации операций преобразования структуры информации. Но оценить

количественно такое качественное улучшение в зависимости от характеристик операций

информационной интеграции не представляется возможным. Поэтому при исследовании

влияния каких-либо характеристик на эффективность производственного процесса учитывают

в основном их влияние на трудоемкость и длительность процесса, предполагая, что их

дополнительное положительное влияние на качество продукции только увеличит эффект от

внедрения этих ИТ и позволит получить большую эффективность автоматизации.

Сравнивая все вышеперечисленные показатели для бумажного и электронного

документооборота, анализируют, каким образом они повлияют на эффективность

производственного процесса предприятия в целом.

56.

57.

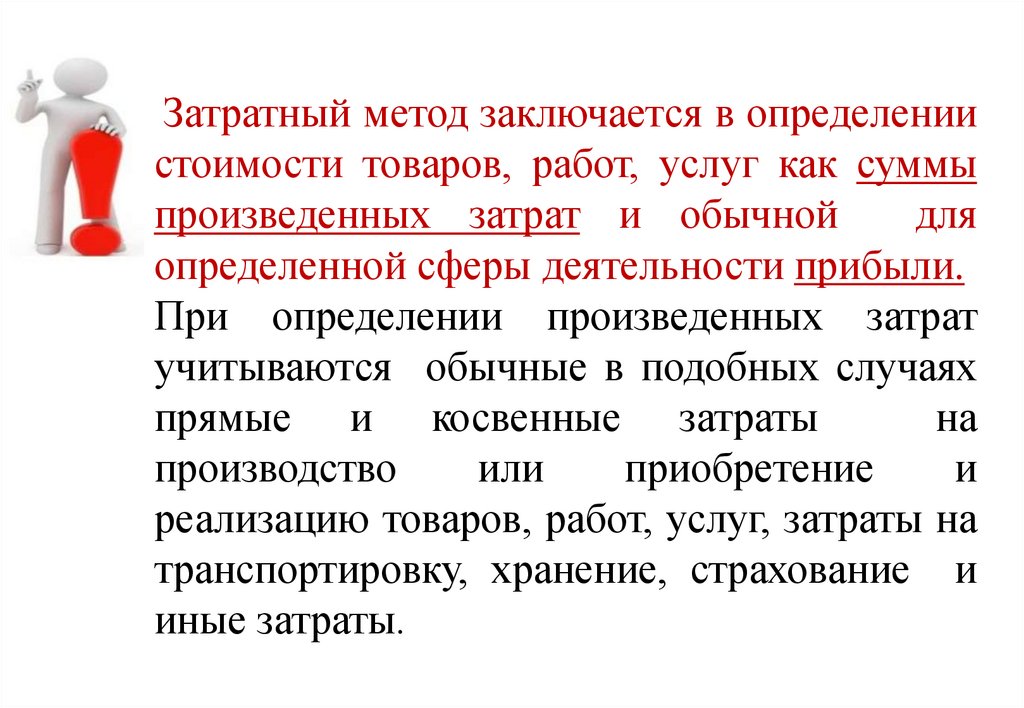

Затратный метод заключается в определениистоимости товаров, работ, услуг как суммы

произведенных затрат и обычной

для

определенной сферы деятельности прибыли.

При определении произведенных затрат

учитываются обычные в подобных случаях

прямые и косвенные затраты

на

производство

или

приобретение

и

реализацию товаров, работ, услуг, затраты на

транспортировку, хранение, страхование и

иные затраты.

58.

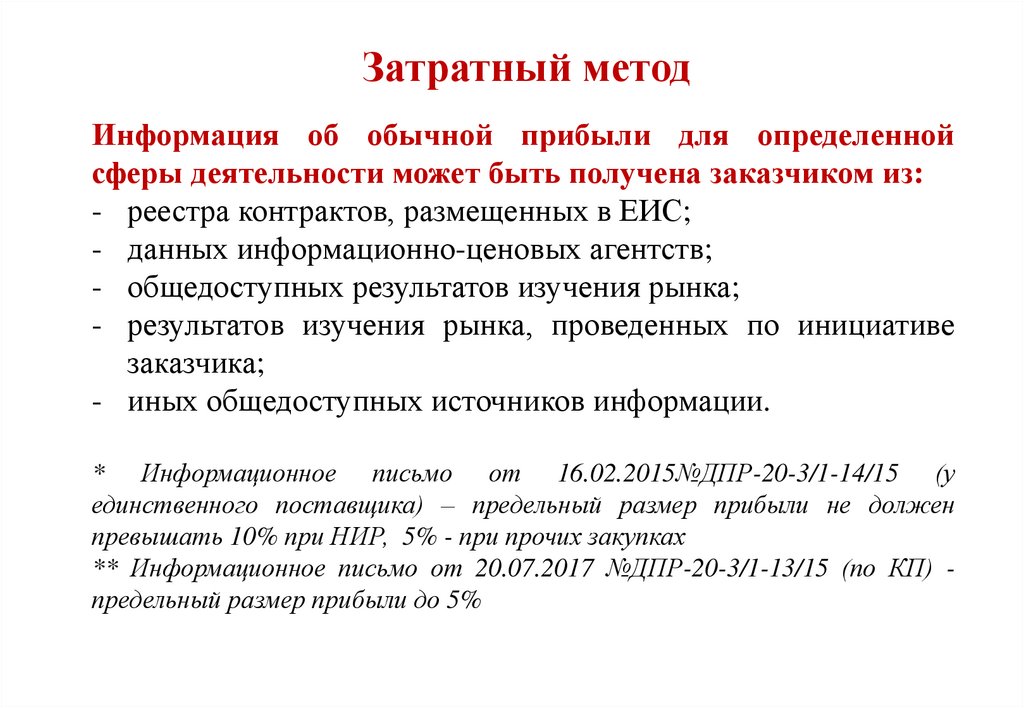

Затратный методИнформация об обычной прибыли для определенной

сферы деятельности может быть получена заказчиком из:

- реестра контрактов, размещенных в ЕИС;

- данных информационно-ценовых агентств;

- общедоступных результатов изучения рынка;

- результатов изучения рынка, проведенных по инициативе

заказчика;

- иных общедоступных источников информации.

* Информационное письмо от 16.02.2015№ДПР-20-3/1-14/15 (у

единственного поставщика) – предельный размер прибыли не должен

превышать 10% при НИР, 5% - при прочих закупках

** Информационное письмо от 20.07.2017 №ДПР-20-3/1-13/15 (по КП) предельный размер прибыли до 5%

59.

Порядок расчета стоимости работ (услуг) затратным методом1. Определить перечень работ (услуг), необходимых для достижения целей

закупки, и сроки исполнения по каждому этапу работ (услуг).

2. Определить

состав исполнителей и квалификации специалистов,

привлекаемых для выполнения указанных работ (услуг).

3. Оценить трудозатраты для выполнения определенного перечня задач:

расчет, исходя из условий закупки или исходя из опыта ранее выполненных

аналогичных работ (услуг); расчет с применением обоснованной методики;

установление лимита трудозатрат, исходя из финансового лимита, с

последующей оплатой по факту выполненных работ.

4. Рассчитать стоимость единицы рабочего времени с учетом заработной платы,

всех дополнительных отчислений, прямых и накладных расходов, а также

прибыли поставщика.

5. Рассчитать НМЦ контракта (договора) с учетом трудозатрат, стоимости

единицы рабочего времени и дополнительных расходов, связанных с

реализацией поставленных целей и задач.

60.

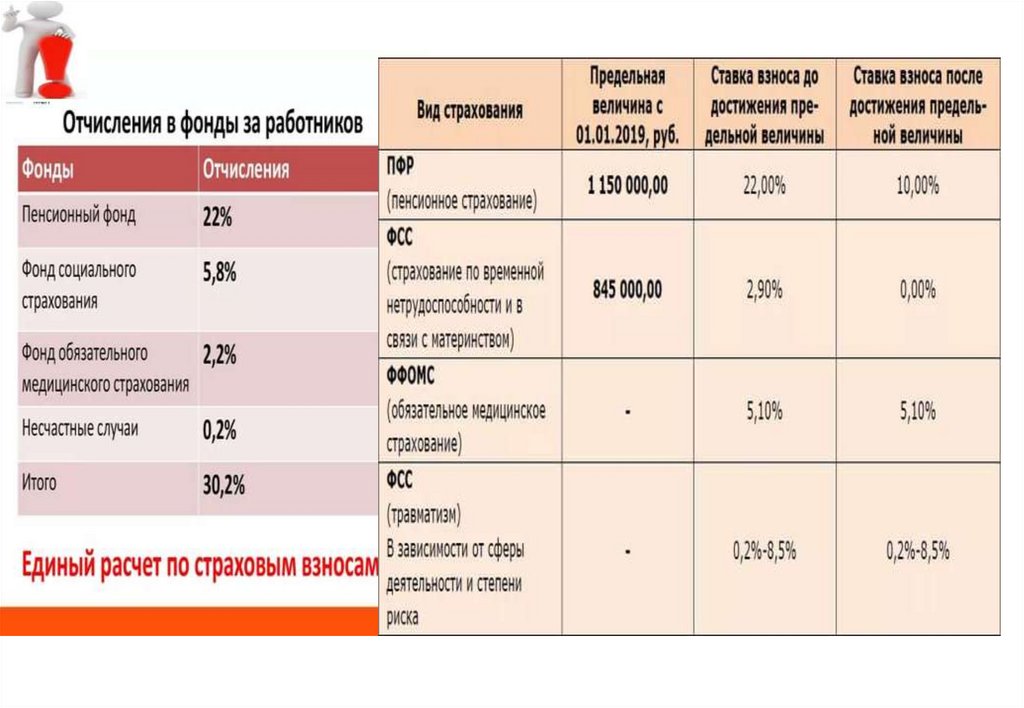

Затратный МетодПрямые затраты:

1. Заработная плата

2. Страховые взносы

3. Материалы, машины и оборудование

Косвенные затраты:

1. Расходы на оплату труда административно-хозяйственного персонала

2. Почтово-телеграфные расходы, оплата услуг связи

3. Расходы на содержание и эксплуатацию зданий, сооружений, помещений,

занимаемых и используемых административно-хозяйственным персоналом

4. Расходы, связанные со служебными разъездами работников

административно-хозяйственного аппарата в пределах пункта нахождения

организации

5. Расходы на охрану труда и технику безопасности

6. Амортизация

7. Аренда помещения

8. И др.

61.

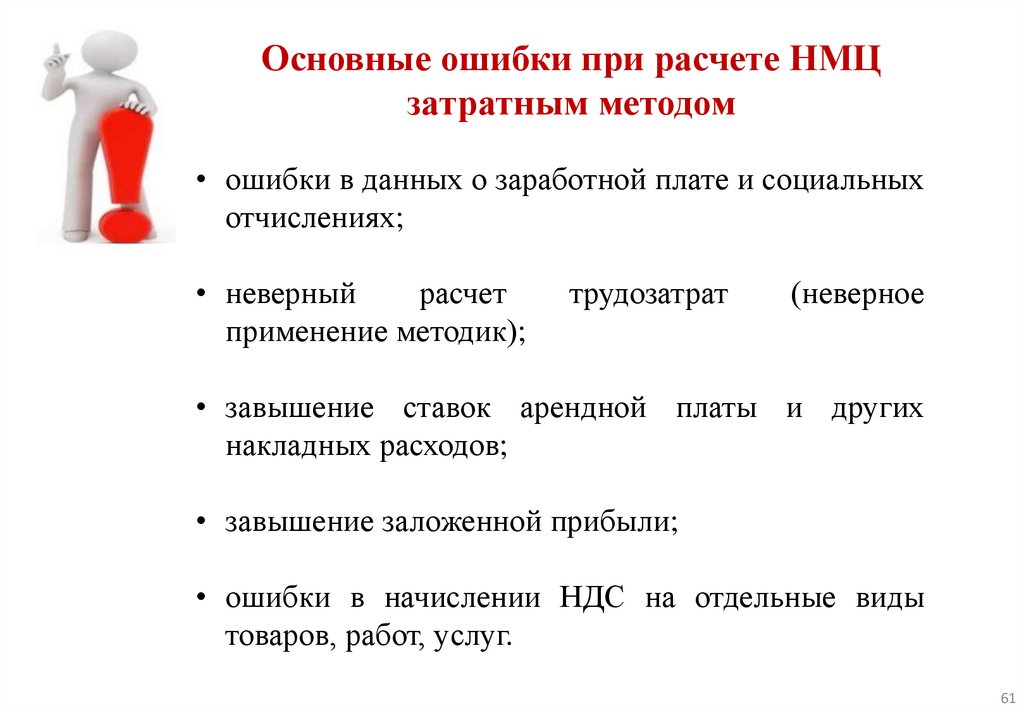

Основные ошибки при расчете НМЦзатратным методом

• ошибки в данных о заработной плате и социальных

отчислениях;

• неверный

расчет

применение методик);

трудозатрат

(неверное

• завышение ставок арендной платы и других

накладных расходов;

• завышение заложенной прибыли;

• ошибки в начислении НДС на отдельные виды

товаров, работ, услуг.

61

62.

63.

КОНТРОЛЬНЫЕ ВОПРОСЫ1. Дайте определение Затратного метода

2. Что из перечисленного не относится к накладным расходам при

расчете стоимости затратным методом?

- материалы, необходимые для производства товаров, оказания

услуг, выполнения работ

- административно-хозяйственные расходы;

- амортизация;

- расходы на организацию работ.

3. Назовите источники информации, используемые при расчете

стоимости ТРУ затратным методом.

64.

Практическиезадания

65.

1.Рассчитайте стоимость

услуг по

разработке и внедрению информационной

системы затратным методом

66.

67.

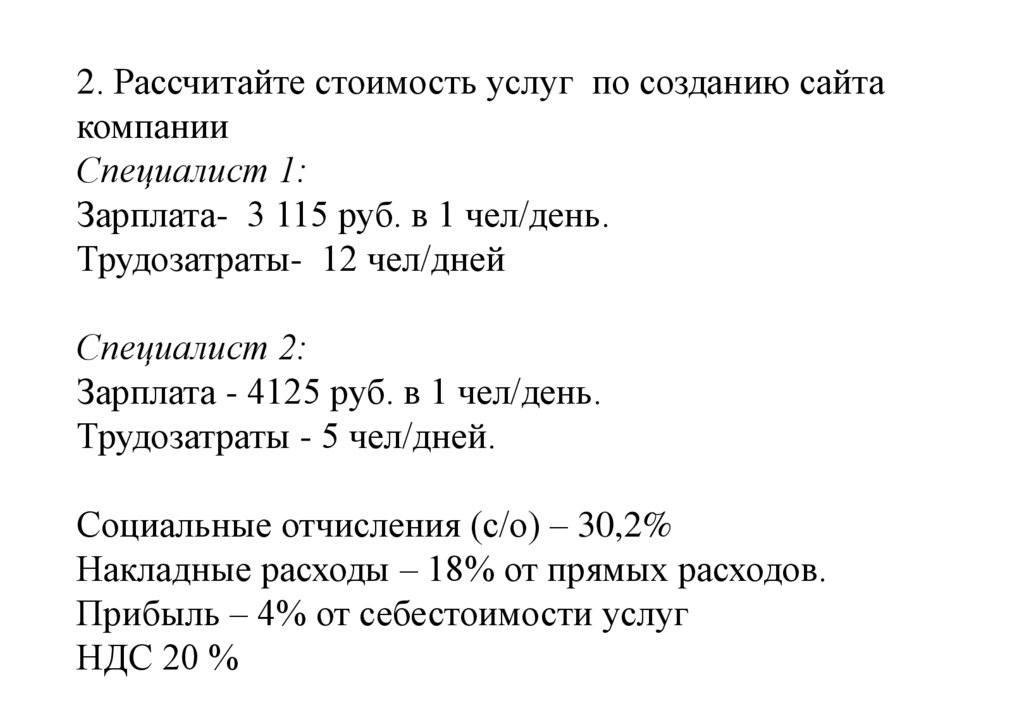

2. Рассчитайте стоимость услуг по созданию сайтакомпании

Специалист 1:

Зарплата- 3 115 руб. в 1 чел/день.

Трудозатраты- 12 чел/дней

Специалист 2:

Зарплата - 4125 руб. в 1 чел/день.

Трудозатраты - 5 чел/дней.

Социальные отчисления (с/о) – 30,2%

Накладные расходы – 18% от прямых расходов.

Прибыль – 4% от себестоимости услуг

НДС 20 %

68.

3. Рассчитайте стоимость услуг, по специальнойоценке условий труда затратным методом,

используя следующие данные:

Трудозатраты – 19 чел./дней

Среднемесячная заработная плата работников,

руб. в месяц (Мосгорстат) - 58356,00 руб.

Социальные отчисления,% - 30,2

Накладные расходы, % от прямых расходов - 12

Прибыль, % от себестоимости услуг- 5

Кол-во рабочих дней в месяце–21