finance

financeSimilar presentations:

История страхования жизни

1.

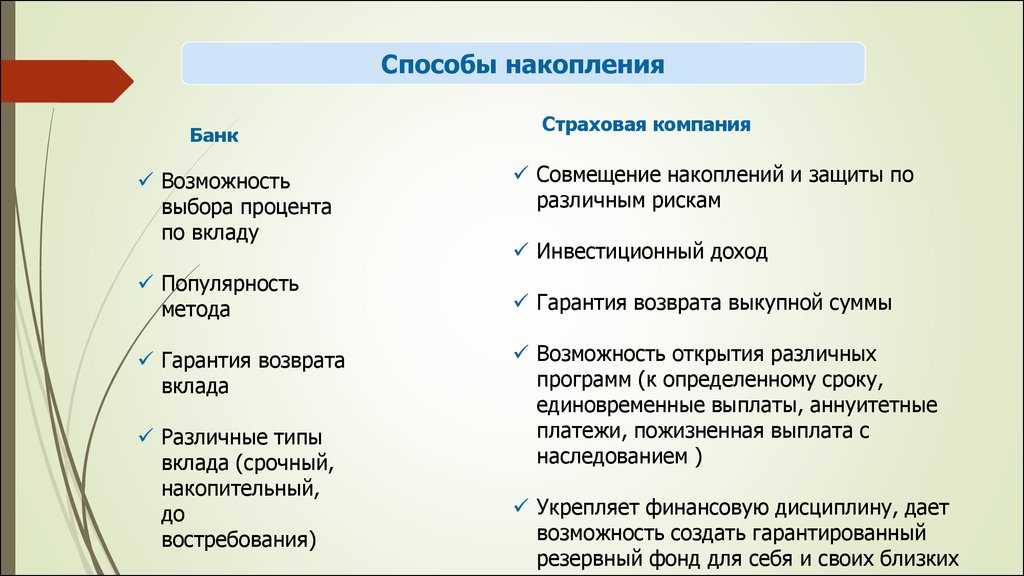

Способы накопленияБанк

Возможность

выбора процента

по вкладу

Популярность

метода

Гарантия возврата

вклада

Различные типы

вклада (срочный,

накопительный,

до

востребования)

Страховая компания

Совмещение накоплений и защиты по

различным рискам

Инвестиционный доход

Гарантия возврата выкупной суммы

Возможность открытия различных

программ (к определенному сроку,

единовременные выплаты, аннуитетные

платежи, пожизненная выплата с

наследованием )

Укрепляет финансовую дисциплину, дает

возможность создать гарантированный

резервный фонд для себя и своих близких

2.

История страхования жизниРодиной страхования жизни считается

Англия. 18 июня 1583 года в Лондоне

был зафиксирован первый в мире

задокументированный случай

страхования жизни.

Именно здесь, в Англии, в 1699 году

впервые появилась профессиональная

организация, занимающаяся

страхованием вдов и сирот.

В 1706 году в Англии появилось первое

крупное общество страхования жизни

Amicable Society.

3.

Страхование жизни в России1835 г. – появилось «Российское общество застрахования капиталов и

доходов»

1846 г. – учреждено страховое общество «Саламандра», которое вторым

стало заниматься страхованием жизни.

1881 г. – страховое акционерное общество «Россия» проводило уже 3 вида

страхования жизни:

1. Страхование на случай смерти

2. Страхование на случай дожитие

3. Смешанное страхование

В 1922 году Совет Народных Комиссаров предоставил Госстраху право

проведения добровольного страхования жизни и страхования от

несчастных случаев.

Долгосрочное страхование жизни было довольно популярно в СССР, 70%

работающего населения имели договоры по этому виду страхования.

4.

27 ноября 1992 г. – принят Закон«Об организации страхового дела в

РФ», возрождение национального

страхового рынка.

16 августа 1998 г. – Российская

Компании СОАО «НСГ» решила

заняться новым направлением –

страхованием жизни.

5. Надзорная деятельность Центрального банка Российской Федерации

6. Способы контроля деятельности:

6Способы контроля деятельности:

Годовая (бухгалтерская)финансовая отчетность и

отчетность в порядке надзора;

Промежуточной бухгалтерской (финансовой)

отчетности и отчетности в порядке надзора

страховщиков за 1 квартал, 6 и 9 месяцев;

Статистическая отчетность за 1 квартал, 6, 9

месяцев и год;

Отчетность по форме 0420154 «Отчет о составе и

структуре активов» на отчетные даты иные, чем

квартальные

отчетные

даты

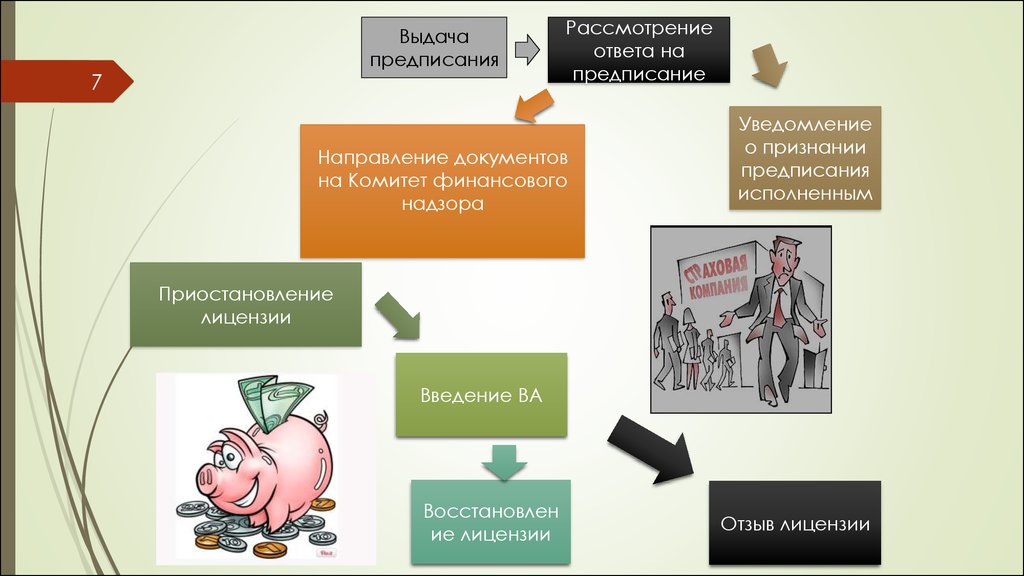

7.

Выдачапредписания

7

Рассмотрение

ответа на

предписание

Направление документов

на Комитет финансового

надзора

Уведомление

о признании

предписания

исполненным

Приостановление

лицензии

Введение ВА

Восстановлен

ие лицензии

Отзыв лицензии

8.

9.

10.

Какие проблемы решает человек с помощьюстрахования жизни?

Защита при потере здоровья

Защита семьи

Накопления к определенному сроку

Пенсионное обеспечение

Обеспечение будущего детей

11.

№ СКГарантированная

страховая сумма

Размер

дополнительного

дохода

по

результатам

инвестиционной

деятельности

Ожидаемый

размер страховой

суммы с учётом

дополнительного

дохода

1

290 000

200 000

490 000

2

350 000

150 000

500 000

3

200 000

160 000

360 000

4

495 786

282 765

778 551

12. ВЫВОДЫ:

1. Выбор страховой компании;2. Выбор страховой программы

3. Определить какую сумму необходимо

копить

4. Выбрать периодичность платежа

5. Диверсифицировать портфель

13.

«Очень странно, что людимогут заботиться о

страховании своих домов,

своих кораблей, своих

товаров и все же

пренебрегать

страхованием своих

жизней – безусловно,

самого важного для их

семей и наиболее

подверженного утрате»

Бенджамин Франклин