finance

finance law

lawSimilar presentations:

Программа смешанного страхования жизни

1.

Версия 1.6_01.2016ПРОГРАММА СМЕШАННОГО

СТРАХОВАНИЯ ЖИЗНИ

«ГАРМОНИЯ ЖИЗНИ»

2.

Основные цели программыФормирование капитала к

определенному сроку на различные

цели и финансовое планирование

будущего (гарантируемая сумма денег,

которую получит человек после

окончания договора)

Финансовая защита семьи в

случае потери кормильца

2

3.

Основная программа. Страховые рискиОсновная программа:

Смешанное страхование жизни

Риски:

Дожитие застрахованного до окончания срока действия

договора страхования (далее – «Дожитие»)

Смерть застрахованного по любой причине (далее – «Смерть

ЛП»)

3

4.

Действие программыВыплата в случае смерти:

гарантированная страховая сумма +

дополнительная страховая сумма

=

Дожитие

Уход из

жизни

Выплата в случае дожития:

гарантированная страховая сумма +

дополнительная страховая сумма

Срок действия договора

4

5.

Характеристики программыВозраст застрахованного:

от 18 до 55 лет на момент заключения договора

страхования

Срок страхования:

10 (минимальный), 15,

15 20 лет

или до достижения возраста 50,

50 55,

55 60,

60 65

максимально до достижения застрахованным возраста

65 лет (включительно)

Территория действия полиса:

по всему миру, 24 часа в сутки

5

6.

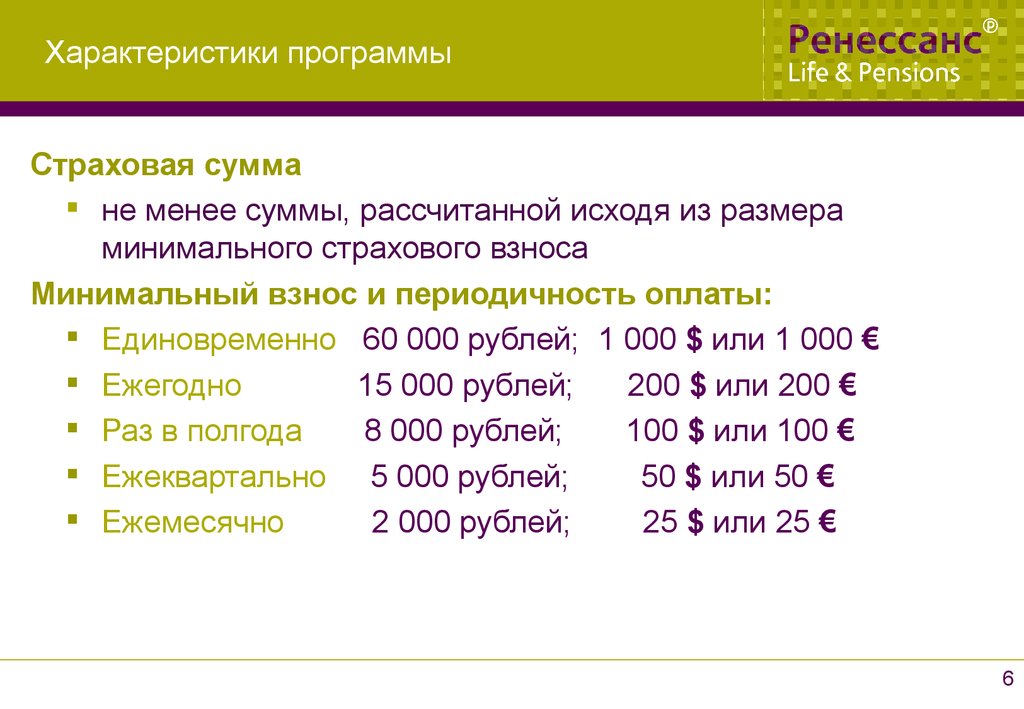

Характеристики программыСтраховая сумма

не менее суммы, рассчитанной исходя из размера

минимального страхового взноса

Минимальный взнос и периодичность оплаты:

Единовременно 60 000 рублей; 1 000 $ или 1 000 €

Ежегодно

15 000 рублей;

200 $ или 200 €

Раз в полгода

8 000 рублей;

100 $ или 100 €

Ежеквартально 5 000 рублей;

50 $ или 50 €

Ежемесячно

2 000 рублей;

25 $ или 25 €

6

7.

Характеристики программыРазмер страховых взносов зависит от:

срока страхования

пола и возраста застрахованного

периодичности уплаты страховых взносов

размера установленной страховой суммы

состояния здоровья застрахованного

дополнительных программ страхования

профессии и спортивных увлечений застрахованного

Изменения условий договора страхователем: за 30 дней до

страховой годовщины оформляются дополнительным соглашением

изменения относительно:

изменения периодичности оплаты

изменения страховой суммы

добавления рисков (подключение доп. программ).

7

8.

Страховые выплатыСтраховая сумма выплачивается Застрахованному:

в случае дожития Застрахованного до окончания срока страхования

100% гарантированной страховой суммы (единовременно) +

дополнительная страховая сумма (в случае ее начисления)

Страховая сумма выплачивается выгодоприобретателю:

в случае смерти Застрахованного по любой причине, наступившей в

период оценки риска:

100% гарантированной страховой суммы единовременно

(но не больше, чем 1 150 000 рублей).

в случае смерти Застрахованного в период действия договора

страхования

100% гарантированной страховой суммы (единовременно) +

дополнительная страховая сумма

В случае досрочного расторжения договора выплачивается выкупная сумма

(первые 2 года равна нулю)

8

9.

Дополнительные программы*Медицина без границ плюс

Инвест

Инвалидность по любой причине

Первичное диагностирование смертельно опасного

заболевания

Защита страховых взносов/Освобождение от уплаты

страховых взносов

Помощь при женских онкологических заболеваниях

Страхование от несчастных случаев и болезней

Расширенная госпитализация

Подари Жизнь

* Данные программы вы можете изучить в отдельных презентациях

9

10.

Дополнительная программа«Медицина без границ плюс»*

Программа позволяет клиенту получить качественное лечение

смертельно опасных заболеваний * у лучших врачей за пределами

Российской Федерации (за исключением территории США).

1

Лечение злокачественных опухолей (рака)

2

Пересадка или восстановление сердечного клапана

3

Аортокоронарное шунтирование

4

Трансплантация жизненно важных органов, при которой пересаживают

почку, сегмент печени, долю легкого, часть поджелудочной железы или

костный мозг (аутологичный или аллогенный) от живого совместимого

донора.

* Под смертельно опасным заболеванием понимается впервые диагностированное заболевание

и/или назначенное хирургическое вмешательство, симптомы которого не наблюдались в течение

10 лет до даты заключения договора страхования, а также в течение 180 дней с даты заключения

договора страхования.

* Более подробно дополнительную программу «Медицина без границ плюс»

можно изучить в отдельной презентации

10

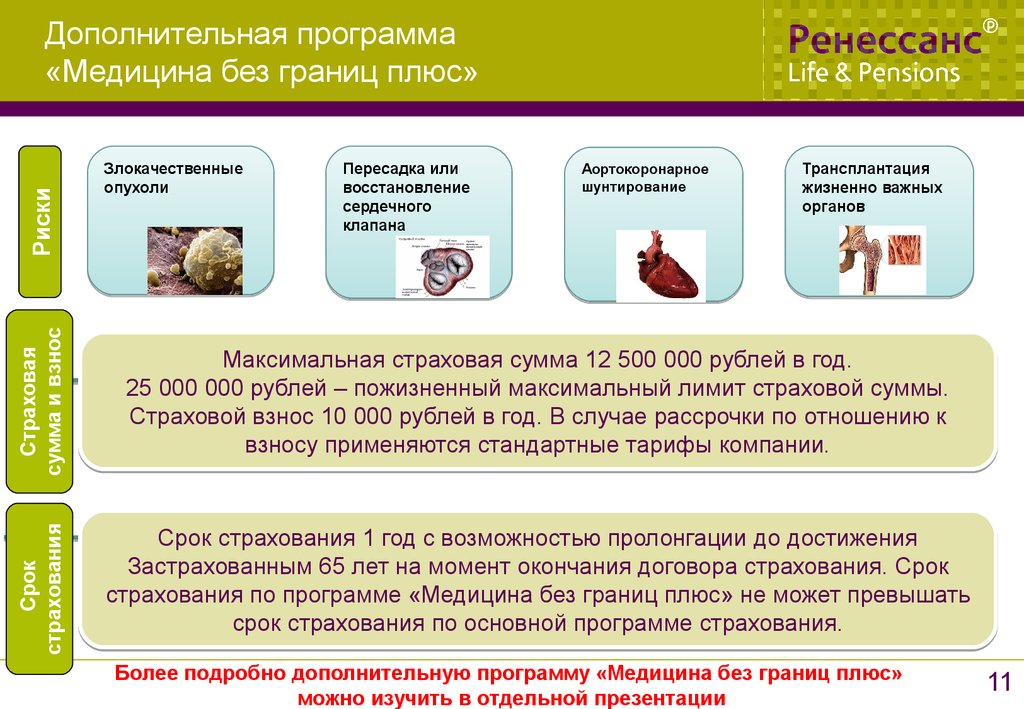

11.

Пересадка иливосстановление

сердечного

клапана

Аортокоронарное

шунтирование

Трансплантация

жизненно важных

органов

Страховая

сумма и взнос

Злокачественные

опухоли

Максимальная страховая сумма 12 500 000 рублей в год.

25 000 000 рублей – пожизненный максимальный лимит страховой суммы.

Страховой взнос 10 000 рублей в год. В случае рассрочки по отношению к

взносу применяются стандартные тарифы компании.

Срок

страхования

Риски

Дополнительная программа

«Медицина без границ плюс»

Срок страхования 1 год с возможностью пролонгации до достижения

Застрахованным 65 лет на момент окончания договора страхования. Срок

страхования по программе «Медицина без границ плюс» не может превышать

срок страхования по основной программе страхования.

Более подробно дополнительную программу «Медицина без границ плюс»

можно изучить в отдельной презентации

11

12. Периодичность оплаты взносов по программе «Медицина без границ плюс»

Периодичность оплаты страхового взноса по дополнительнойпрограмме «Медицина без границ плюс» соответствует

периодичности оплаты взноса по основной программе

страхования.

При оплате раз в год страховой взнос 10 000 рублей.

При оплате раз в полгода страховой взнос 5 300 рублей

(каждые полгода)

При оплате раз в квартал страховой взнос 2700 рублей

(каждый квартал)

При оплате раз в месяц страховой взнос 900 рублей

(каждый месяц)

12

13. Дополнительная программа «Инвест»

Программа «Инвест» - это возможность усилениядополнительными взносами в любом размере накопительной

части договора страхования, а также страховой части договора

по основной программе.

Страховые случаи:

Смерть Застрахованного по любой причине – возврат

уплаченных взносов Выгодоприобретателю.

Дожитие Застрахованного до окончания срока действия

договора страхования – 100% от гарантированной страховой

суммы + дополнительная страховая сумма (в случае её

начисления).

Периодичность оплаты взносов: в соответствии с

периодичностью оплаты взносов по основной программе.

13

14. Выгоды программы «Гармония жизни»

Возможность накопить необходимую сумму денег копределённому периоду на различные цели

Крупный капитал не всегда возможно сформировать за короткий

период времени. Часто для этого требуются годы, в течение

которых комфортными для клиента взносами копится

необходимая сумма денег.

14

15. Выгоды программы «Гармония жизни»

Возможность финансово защитить семью на случайпотери кормильца

В случае ухода из жизни Застрахованного по любой причине

вся страховая сумма выплачивается выгодоприобретателю.

Программа «Гармония жизни» в этой

ситуации

помогает

семье

Застрахованного решить финансовые

проблемы,

связанные

с

потерей

основного кормильца, и сохранить

достойный уровень жизни.

15

16. Выгоды программы «Гармония жизни»

• Возможность сохранить покупательную способностьденег.

Сегодня на 1 000 рублей клиент может

приобрести определённый набор товаров и

услуг. Через 20 лет на такую же сумму клиент

сможет позволить себе гораздо меньший набор.

Программа «Гармония жизни» помогает клиенту сохранить

покупательную способность денег за счёт возможности

получения дополнительной страховой суммы по договору

страхования.

16

17.

Выгоды программы «Гармония жизни»Возможность защитить деньги клиента от инфляции

Ежегодно в стране происходит обесценивание денег – этот процесс

называется инфляцией. Как защитить от этого деньги клиента?

Именно для этого компания предлагает клиенту индексацию. Это

значит, что ежегодно клиент увеличивает на предложенный

процент взносы по договору страхования, а компания увеличивает

страховую сумму клиента на такой же процент.

Индексация предлагается в каждую

годовщину действия договора

страхования, за исключением последних

5 (пяти) лет действия договора.

17

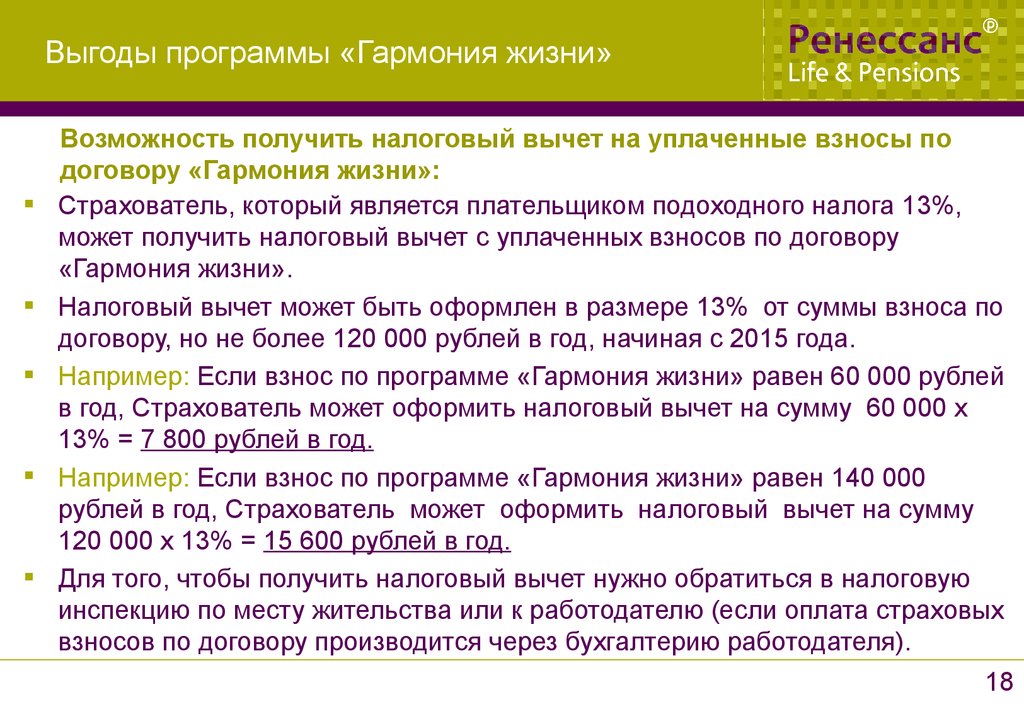

18.

Выгоды программы «Гармония жизни»Возможность получить налоговый вычет на уплаченные взносы по

договору «Гармония жизни»:

Страхователь, который является плательщиком подоходного налога 13%,

может получить налоговый вычет с уплаченных взносов по договору

«Гармония жизни».

Налоговый вычет может быть оформлен в размере 13% от суммы взноса по

договору, но не более 120 000 рублей в год, начиная с 2015 года.

Например: Если взнос по программе «Гармония жизни» равен 60 000 рублей

в год, Страхователь может оформить налоговый вычет на сумму 60 000 х

13% = 7 800 рублей в год.

Например: Если взнос по программе «Гармония жизни» равен 140 000

рублей в год, Страхователь может оформить налоговый вычет на сумму

120 000 х 13% = 15 600 рублей в год.

Для того, чтобы получить налоговый вычет нужно обратиться в налоговую

инспекцию по месту жительства или к работодателю (если оплата страховых

взносов по договору производится через бухгалтерию работодателя).

18

19. Пример расчёта страховых сумм и налогового вычета по программе «Гармония жизни»

Пример расчёта дополнительной страховой суммы(дополнительной возможной выплаты), а также возможного

налогового вычета с уплаченных взносов по договору

страхования по программе «Гармония жизни».

Дата начала действия договора – 01.08.2015г., срок действия

договора страхования 20 лет.

Страхователем и Застрахованным является мужчина, 38 лет.

Валюта – российский рубль.

Периодичность оплаты – 1 раз в год.

Страховой взнос (в год) – 120 000 рублей.

20. Пример расчёта страховых сумм и налогового вычета по программе «Гармония жизни»

Основываясь на данных параметрах получаем следующее:Гарантированная выплата по дожитию = 2 433 090 руб.

Возможная дополнительная выплата на момент окончания действия

договора страхования = 1 157 010 руб. (предполагаемая доходность 8%)

Возможный налоговый вычет = 312 000 рублей

3 902 100 рублей возможная

выплата по дожитию.

Взнос 120 000

рублей/год

38

Страховая сумма по риску

смерть по любой причине в

течение действия договора

страхования = 2 433 090 рублей.

58

возраст

* Пример рассчитан в соответствии с предполагаемой доходностью 8%. Дополнительная страховая сумма

рассчитана на конец срока действия договора.

21.

Единый базовый семинарТЕХНОЛОГИЯ ПРОДАЖИ

21

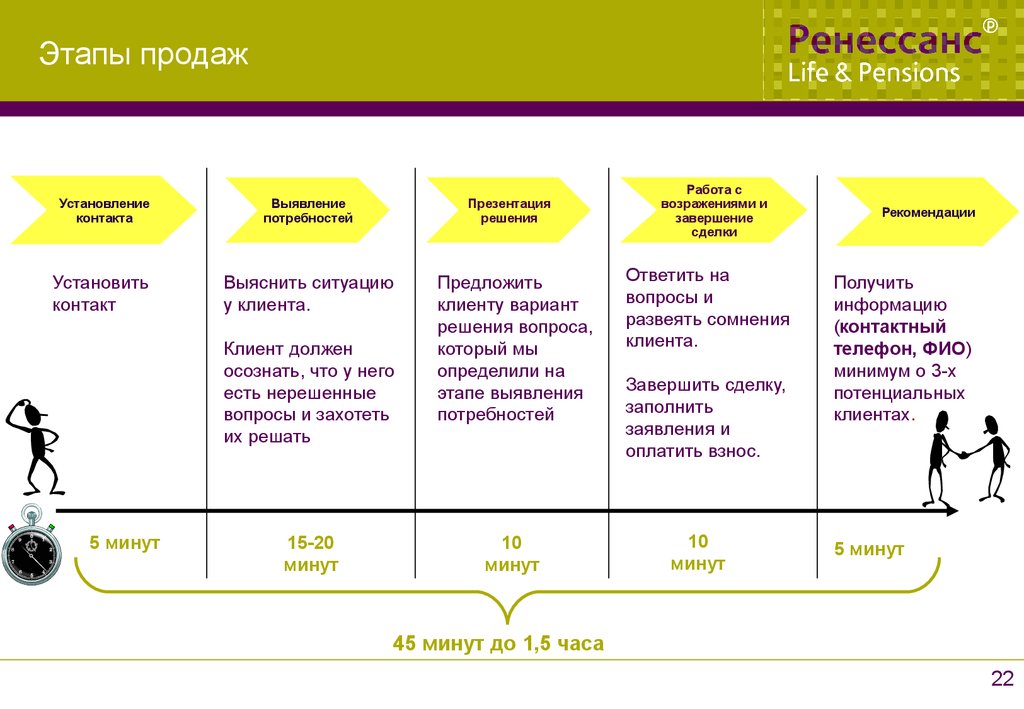

22.

Этапы продажПрезентация

решения

Установление

контакта

Выявление

потребностей

Установить

контакт

Выяснить ситуацию

у клиента.

Клиент должен

осознать, что у него

есть нерешенные

вопросы и захотеть

их решать

5 минут

15-20

минут

Предложить

клиенту вариант

решения вопроса,

который мы

определили на

этапе выявления

потребностей

10

минут

Работа с

возражениями и

завершение

сделки

Ответить на

вопросы и

развеять сомнения

клиента.

Завершить сделку,

заполнить

заявления и

оплатить взнос.

10

минут

Рекомендации

Получить

информацию

(контактный

телефон, ФИО)

минимум о 3-х

потенциальных

клиентах.

5 минут

45 минут до 1,5 часа

22

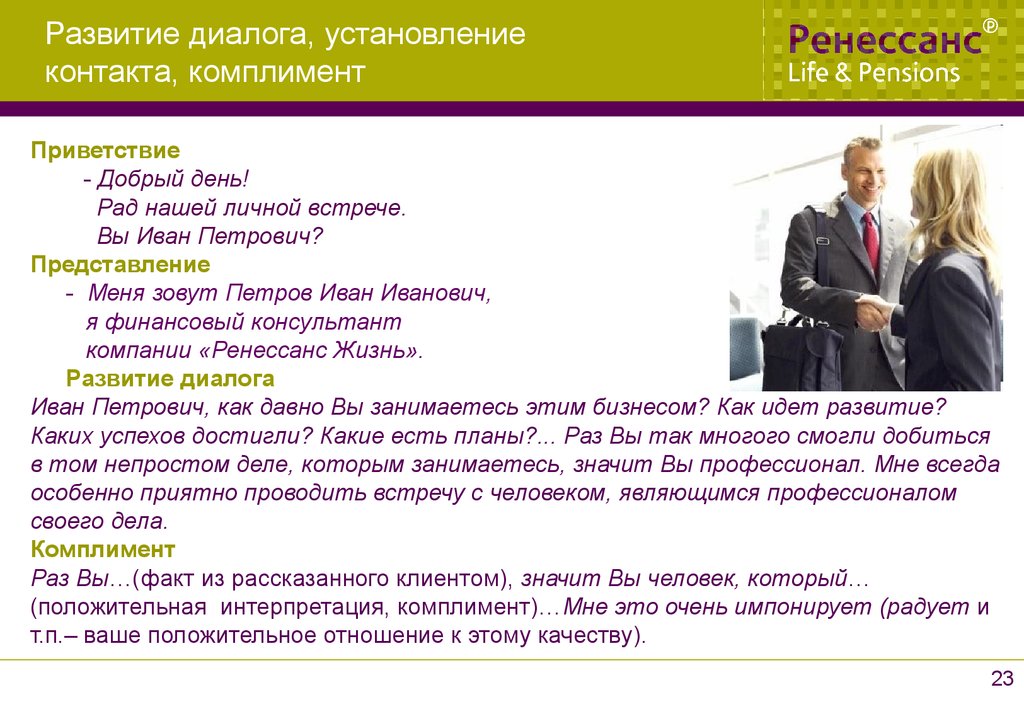

23.

Развитие диалога, установлениеконтакта, комплимент

Приветствие

- Добрый день!

Рад нашей личной встрече.

Вы Иван Петрович?

Представление

- Меня зовут Петров Иван Иванович,

я финансовый консультант

компании «Ренессанс Жизнь».

Развитие диалога

Иван Петрович, как давно Вы занимаетесь этим бизнесом? Как идет развитие?

Каких успехов достигли? Какие есть планы?... Раз Вы так многого смогли добиться

в том непростом деле, которым занимаетесь, значит Вы профессионал. Мне всегда

особенно приятно проводить встречу с человеком, являющимся профессионалом

своего дела.

Комплимент

Раз Вы…(факт из рассказанного клиентом), значит Вы человек, который…

(положительная интерпретация, комплимент)…Мне это очень импонирует (радует и

т.п.– ваше положительное отношение к этому качеству).

23

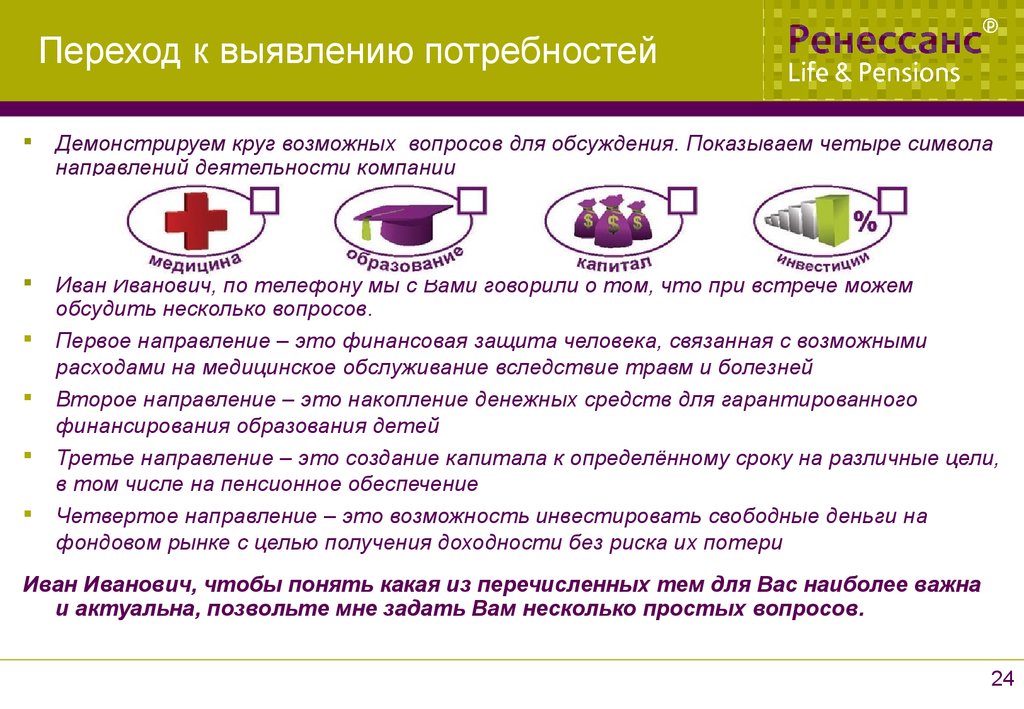

24.

Переход к выявлению потребностейДемонстрируем круг возможных вопросов для обсуждения. Показываем четыре символа

направлений деятельности компании

Иван Иванович, по телефону мы с Вами говорили о том, что при встрече можем

обсудить несколько вопросов.

Первое направление – это финансовая защита человека, связанная с возможными

расходами на медицинское обслуживание вследствие травм и болезней

Второе направление – это накопление денежных средств для гарантированного

финансирования образования детей

Третье направление – это создание капитала к определённому сроку на различные цели,

в том числе на пенсионное обеспечение

Четвертое направление – это возможность инвестировать свободные деньги на

фондовом рынке с целью получения доходности без риска их потери

Иван Иванович, чтобы понять какая из перечисленных тем для Вас наиболее важна

и актуальна, позвольте мне задать Вам несколько простых вопросов.

24

25.

Этап выявления потребностей. Сборинформации. Расчет ежемесячных доходов.

1. Иван Петрович, мы говорили с Вами о том, что у

людей разный уровень потребления. Ваш

нынешний уровень потребления комфортен для

Вас?

2. Иван Петрович, давайте попробуем

определиться с Вашим уровнем потребления.

Для этого попрошу Вас ответить на несколько

вопросов.

3. Уровень жизни формируется доходами и

расходами. Так происходит у каждого человека в

каждой семье. Скажите, Иван Петрович, какую

сумму Вы тратите на покрытие транспортных

расходов?

4. Иван Петрович, озвучьте, пожалуйста, состав

Вашей семьи.

5. Скажите, пожалуйста, сколько Вы тратите в

месяц на питание?

6. Иван Петрович, а сколько Вы платите за

квартиру?

7. Иван Петрович, Вы пользуетесь кредитами?

8. Каков размер ежемесячного платежа по кредиту?

1. Состав

Иван – 40

семьи:

лет,

Жена Оля – 33 года,

Сын Алеша – 13 лет

25

26.

Сбор информации. Вопросы-«закладки» остраховании в жизни клиента

Задаем вопрос, какими видами страхования

пользуется клиент:

- Иван Петрович, какими видами

страхования Вы пользуетесь?

Если клиент говорит

«никакими», задаем вопрос

ПОЧЕМУ?

26

27.

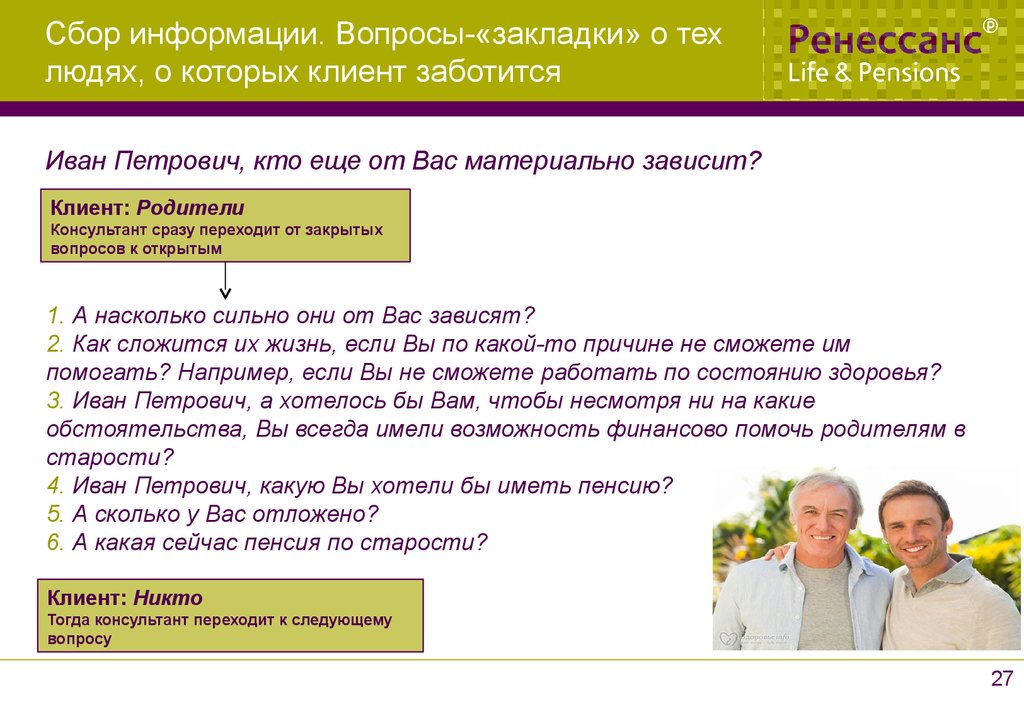

Сбор информации. Вопросы-«закладки» о техлюдях, о которых клиент заботится

Иван Петрович, кто еще от Вас материально зависит?

Клиент: Родители

Консультант сразу переходит от закрытых

вопросов к открытым

1. А насколько сильно они от Вас зависят?

2. Как сложится их жизнь, если Вы по какой-то причине не сможете им

помогать? Например, если Вы не сможете работать по состоянию здоровья?

3. Иван Петрович, а хотелось бы Вам, чтобы несмотря ни на какие

обстоятельства, Вы всегда имели возможность финансово помочь родителям в

старости?

4. Иван Петрович, какую Вы хотели бы иметь пенсию?

5. А сколько у Вас отложено?

6. А какая сейчас пенсия по старости?

Клиент: Никто

Тогда консультант переходит к следующему

вопросу

27

28.

Этап выявления (формирования) потребности.Визуальное сравнение текущих расходов с доходами

на пенсии.

10 000

- Иван Петрович, мы с Вами подсчитали, что сегодня Ваши ежемесячные

затраты составляют 42 000 рублей. В то же время на пенсии Ваш доход

будет составлять только небольшую часть этой суммы – 10 000 рублей. От

чего сможете отказаться?

- Иван Петрович, какие решения, направленные на увеличение будущей пенсии у

Вас уже есть?

28

29.

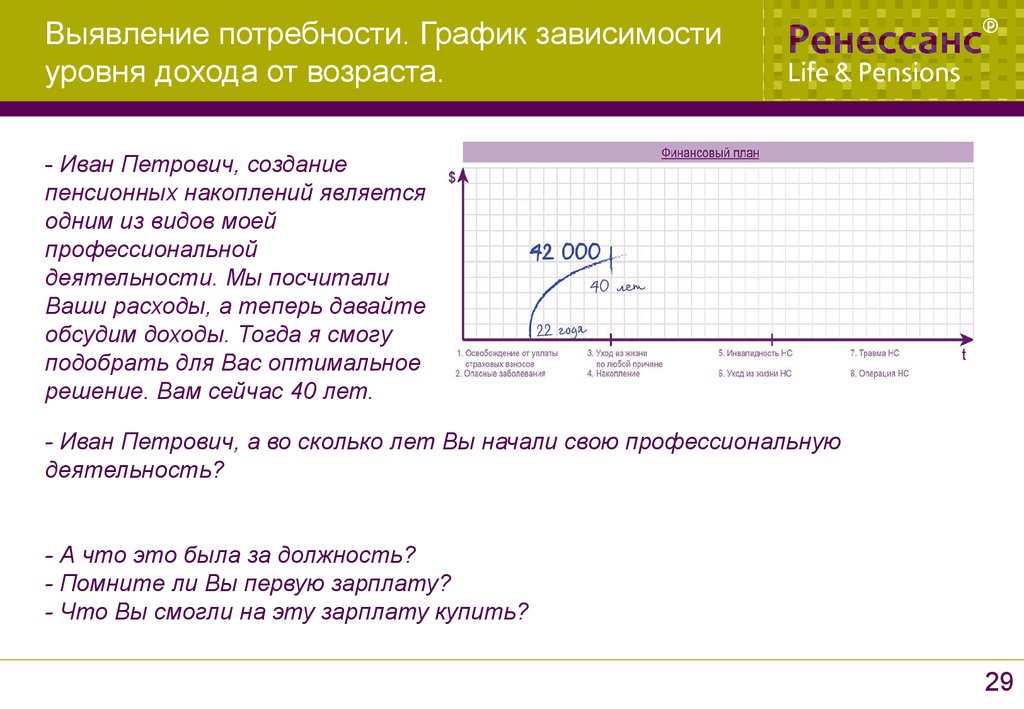

Выявление потребности. График зависимостиуровня дохода от возраста.

- Иван Петрович, создание

пенсионных накоплений является

одним из видов моей

профессиональной

деятельности. Мы посчитали

Ваши расходы, а теперь давайте

обсудим доходы. Тогда я смогу

подобрать для Вас оптимальное

решение. Вам сейчас 40 лет.

- Иван Петрович, а во сколько лет Вы начали свою профессиональную

деятельность?

- А что это была за должность?

- Помните ли Вы первую зарплату?

- Что Вы смогли на эту зарплату купить?

29

30.

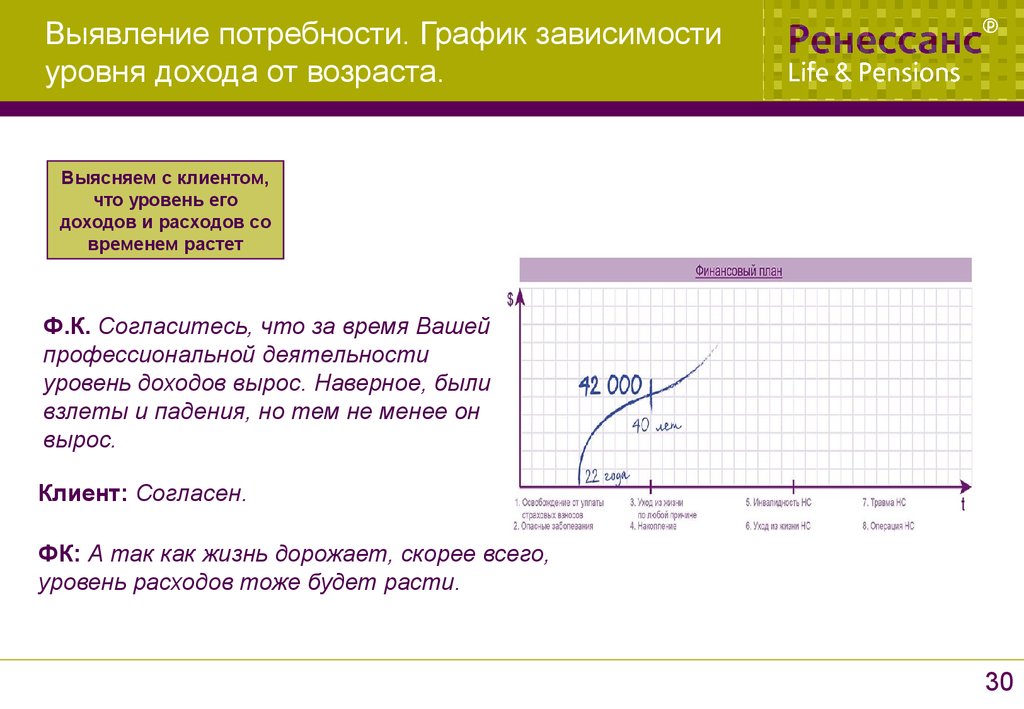

Выявление потребности. График зависимостиуровня дохода от возраста.

Выясняем с клиентом,

что уровень его

доходов и расходов со

временем растет

Ф.К. Согласитесь, что за время Вашей

профессиональной деятельности

уровень доходов вырос. Наверное, были

взлеты и падения, но тем не менее он

вырос.

Клиент: Согласен.

ФК: А так как жизнь дорожает, скорее всего,

уровень расходов тоже будет расти.

30

31.

Этап выявления потребности. Необходимостьформирования пенсионного капитала.

Затем фокус вопросов

переносим на уровень

жизни, когда человек

выходит на пенсию.

ФК: Иван Петрович, что

происходит с уровнем жизни

человека при выходе на пенсию,

если у него нет пенсионного

капитала?

Клиент: Он падает

31

32.

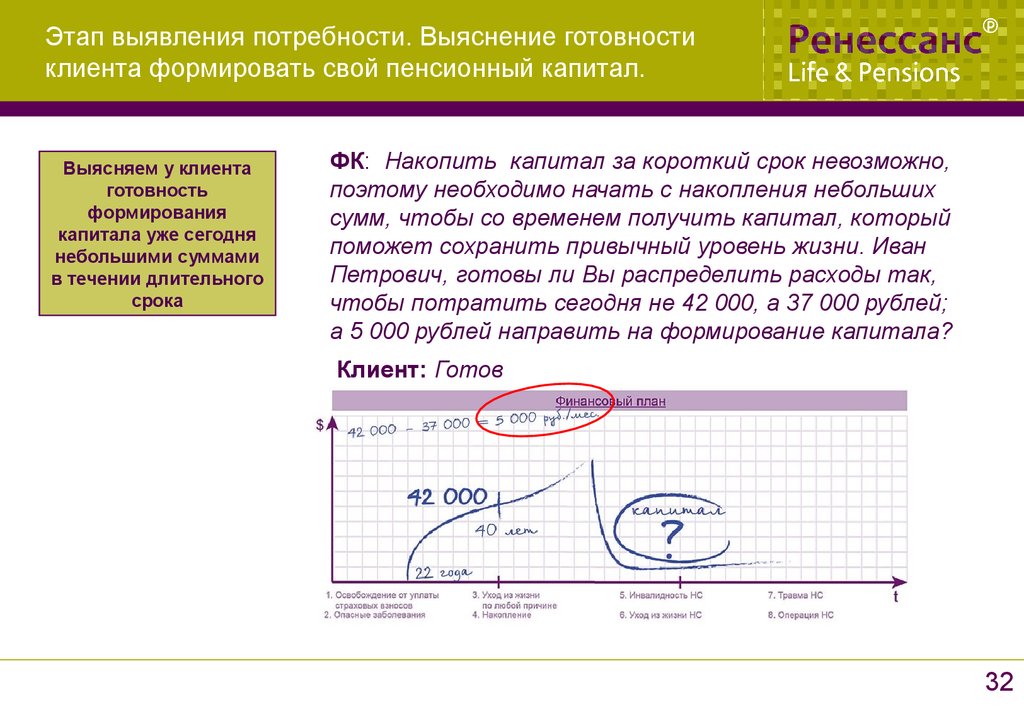

Этап выявления потребности. Выяснение готовностиклиента формировать свой пенсионный капитал.

Выясняем у клиента

готовность

формирования

капитала уже сегодня

небольшими суммами

в течении длительного

срока

ФК: Накопить капитал за короткий срок невозможно,

поэтому необходимо начать с накопления небольших

сумм, чтобы со временем получить капитал, который

поможет сохранить привычный уровень жизни. Иван

Петрович, готовы ли Вы распределить расходы так,

чтобы потратить сегодня не 42 000, а 37 000 рублей;

а 5 000 рублей направить на формирование капитала?

Клиент: Готов

32

33.

Этап выявления потребности. Обсуждениеразных ситуаций нетрудоспособности

Затем фокус вопросов

переносим на ту ситуацию

жизни, когда человек

становится

нетрудоспособным по

разным причинам

ФК: Иван Петрович, есть еще одна ситуация, которую я бы хотел с

Вами обсудить. Если человек становится нетрудоспособным, то он не

может зарабатывать, и тем более откладывать деньги. Вы согласны?

Клиент: Да, пожалуй.

ФК: Хотелось бы Вам иметь пенсионный капитал, даже если Вы не сможете

зарабатывать и копить?

Клиент: Безусловно.

33

34.

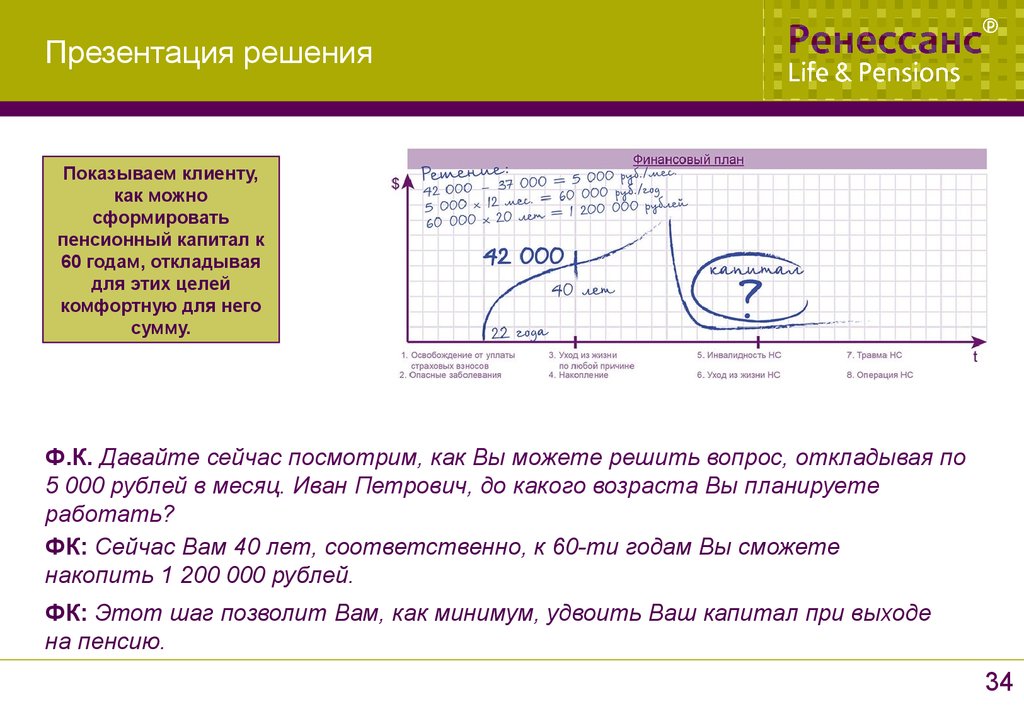

Презентация решенияПоказываем клиенту,

как можно

сформировать

пенсионный капитал к

60 годам, откладывая

для этих целей

комфортную для него

сумму.

Ф.К. Давайте сейчас посмотрим, как Вы можете решить вопрос, откладывая по

5 000 рублей в месяц. Иван Петрович, до какого возраста Вы планируете

работать?

ФК: Сейчас Вам 40 лет, соответственно, к 60-ти годам Вы сможете

накопить 1 200 000 рублей.

ФК: Этот шаг позволит Вам, как минимум, удвоить Ваш капитал при выходе

на пенсию.

34

35.

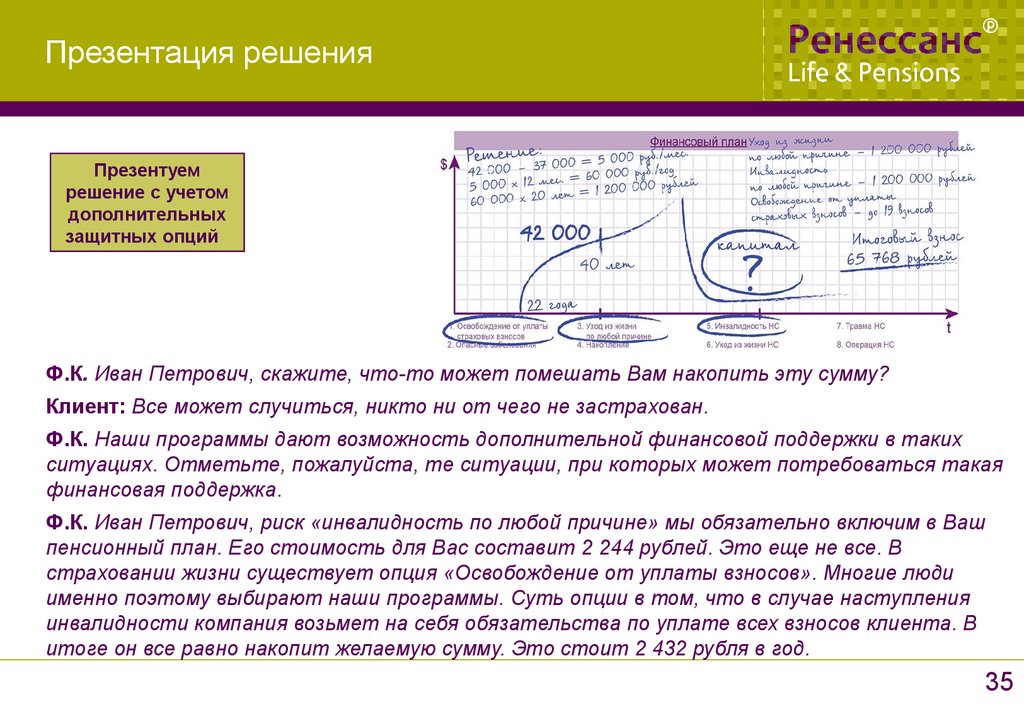

Презентация решенияПрезентуем

решение с учетом

дополнительных

защитных опций

Ф.К. Иван Петрович, скажите, что-то может помешать Вам накопить эту сумму?

Клиент: Все может случиться, никто ни от чего не застрахован.

Ф.К. Наши программы дают возможность дополнительной финансовой поддержки в таких

ситуациях. Отметьте, пожалуйста, те ситуации, при которых может потребоваться такая

финансовая поддержка.

Ф.К. Иван Петрович, риск «инвалидность по любой причине» мы обязательно включим в Ваш

пенсионный план. Его стоимость для Вас составит 2 244 рублей. Это еще не все. В

страховании жизни существует опция «Освобождение от уплаты взносов». Многие люди

именно поэтому выбирают наши программы. Суть опции в том, что в случае наступления

инвалидности компания возьмет на себя обязательства по уплате всех взносов клиента. В

итоге он все равно накопит желаемую сумму. Это стоит 2 432 рубля в год.

35

36.

Презентация решенияПодводим итоги

встречи с

клиентом.

Ф.К.: Давайте подведем итоги нашей встречи. Мы с Вами рассчитали, что:

1.Сумма накоплений на тот период, когда по возрасту Вы не будете работать – это 1 200 000*

рублей. Взнос по этой программе составит 60 792 рубля в год.

2.С учетом ожидаемой доходности мы можем говорить об итоговом накоплении в размере

1 500 000 – 2 000 000 рублей.

3.1 200 000 рублей будет выплачено в случае возникновения инвалидности, причем неважно, по

какой причине она возникнет. Годовой взнос составит 2 244 рубля.

Таким образом, общая сумма взноса по Вашей программе 65 768 рублей в год, включая 300

рублей на административные издержки.

*При страховых суммах более 1 000 000 необходимо заполнить финансовую анкету со слов клиента и пройти

медицинское обследование за счет страховой компании.

36

37.

Работа с возражениями. Пример работыКлиент: Мне нужно подумать.

Финансовый консультант: Понимаю Вас (1. присоединение). А о чем Вы

хотите подумать?

Клиент: Размер взноса 15 000 р. раз в полгода мне кажется слишком

большим.

Финансовый консультант: Понимаю Вас, Иван Петрович. Скажите, а это

единственная причина, которая Вас останавливает? (2. уточнение )

Клиент: Да

Финансовый консультант: Если я предложу Вам комфортную оплату, раз в

квартал с меньшей суммой взноса, Вы готовы заключить договор?

(3. аргументация)

Клиент: Я согласен, это мне подходит.

Финансовый консультант: Иван Петрович, как Вам удобнее оплачивать

взнос – банковской картой или наличными? (4. закрытие)

37

38.

Примеры ответов на возраженияМне нужно посоветоваться с супругой.

Финансовый консультант: Полностью с Вами согласен – советоваться с

близкими необходимо. (1. присоединение). А о чем Вы хотите

посоветоваться? (2. уточнение)

В зависимости от того, что называет клиент – аргументируем и закрываем.

Вариант:

Финансовый консультант: Вы цените мнение супруги, верно? И вместе с

тем, Вам может быть сложно донести до нее суть услуги, так как

это сделал бы я, так ведь?

Мы говорили о том, что Вы основной кормилец семьи, и значит

финансовая защита семьи – это Ваша ответственность, верно?

Дальнейшее благополучие вашей семьи зависит от Вашего решения.

Что мешает Вам принять его?

38

39.

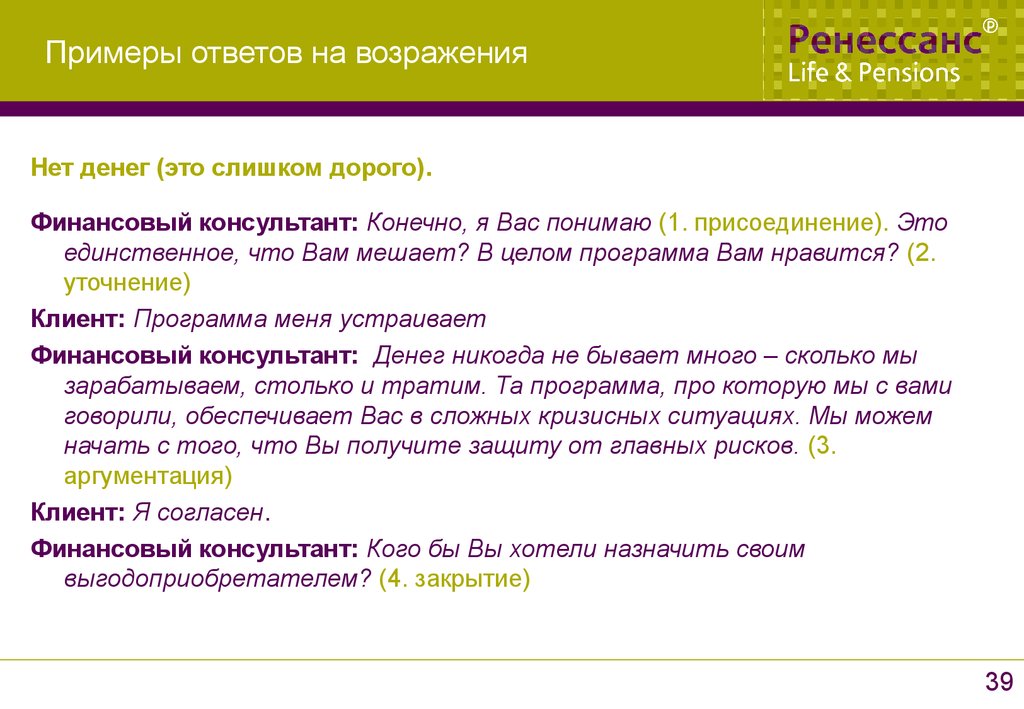

Примеры ответов на возраженияНет денег (это слишком дорого).

Финансовый консультант: Конечно, я Вас понимаю (1. присоединение). Это

единственное, что Вам мешает? В целом программа Вам нравится? (2.

уточнение)

Клиент: Программа меня устраивает

Финансовый консультант: Денег никогда не бывает много – сколько мы

зарабатываем, столько и тратим. Та программа, про которую мы с вами

говорили, обеспечивает Вас в сложных кризисных ситуациях. Мы можем

начать с того, что Вы получите защиту от главных рисков. (3.

аргументация)

Клиент: Я согласен.

Финансовый консультант: Кого бы Вы хотели назначить своим

выгодоприобретателем? (4. закрытие)

39

40.

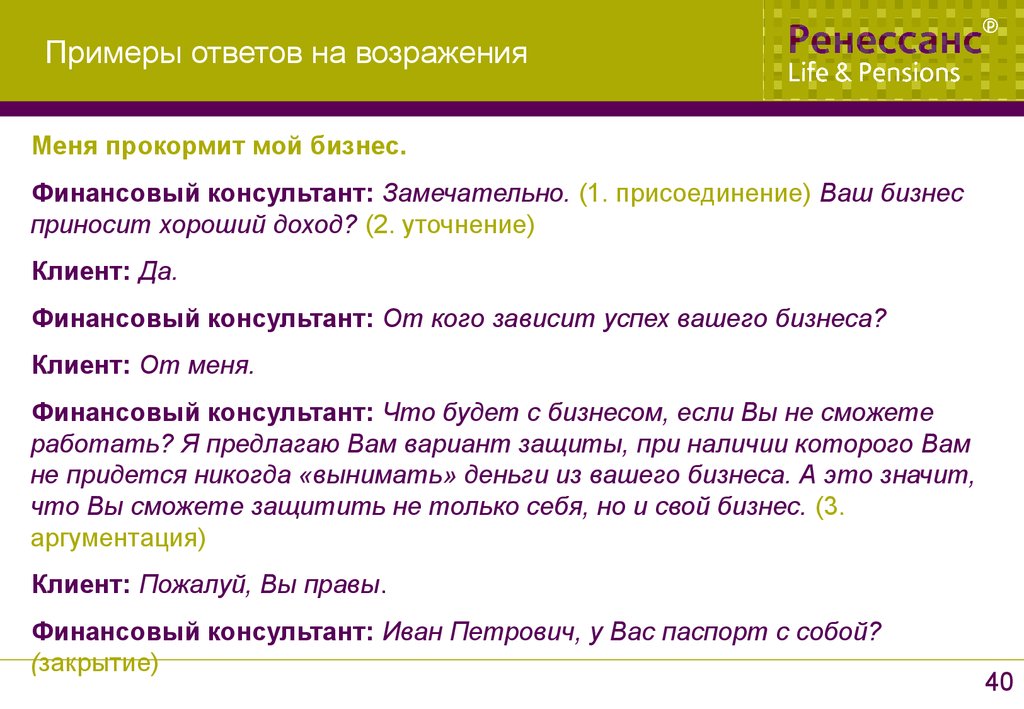

Примеры ответов на возраженияМеня прокормит мой бизнес.

Финансовый консультант: Замечательно. (1. присоединение) Ваш бизнес

приносит хороший доход? (2. уточнение)

Клиент: Да.

Финансовый консультант: От кого зависит успех вашего бизнеса?

Клиент: От меня.

Финансовый консультант: Что будет с бизнесом, если Вы не сможете

работать? Я предлагаю Вам вариант защиты, при наличии которого Вам

не придется никогда «вынимать» деньги из вашего бизнеса. А это значит,

что Вы сможете защитить не только себя, но и свой бизнес. (3.

аргументация)

Клиент: Пожалуй, Вы правы.

Финансовый консультант: Иван Петрович, у Вас паспорт с собой?

(закрытие)

40

41.

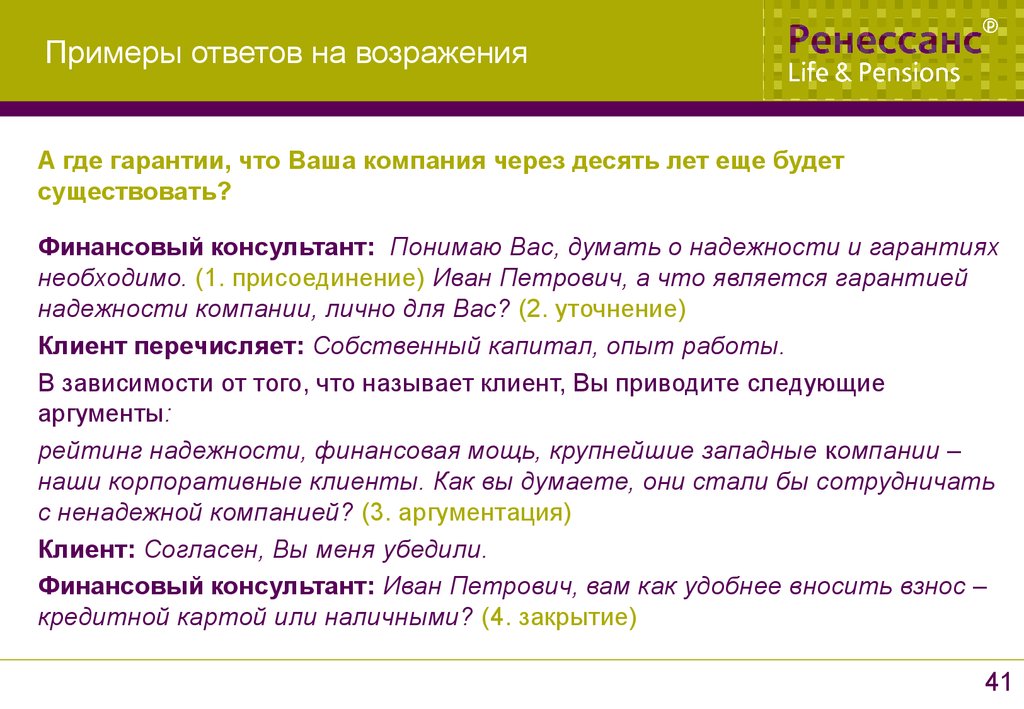

Примеры ответов на возраженияА где гарантии, что Ваша компания через десять лет еще будет

существовать?

Финансовый консультант: Понимаю Вас, думать о надежности и гарантиях

необходимо. (1. присоединение) Иван Петрович, а что является гарантией

надежности компании, лично для Вас? (2. уточнение)

Клиент перечисляет: Собственный капитал, опыт работы.

В зависимости от того, что называет клиент, Вы приводите следующие

аргументы:

рейтинг надежности, финансовая мощь, крупнейшие западные компании –

наши корпоративные клиенты. Как вы думаете, они стали бы сотрудничать

с ненадежной компанией? (3. аргументация)

Клиент: Согласен, Вы меня убедили.

Финансовый консультант: Иван Петрович, вам как удобнее вносить взнос –

кредитной картой или наличными? (4. закрытие)

41

42.

Закрытие сделки. Создание договоренностей.Выясняем у клиента

удобный способ

оплаты полиса,

комфортность размера

взноса. Рассрочку

взноса предлагаем

только в том случае,

если годовая сумма

взноса для клиента

велика!

- Иван Петрович, Вам удобно оплачивать кредитной картой или наличными?

- Иван Петрович, как Вам удобно оплачивать – раз в год или раз в полгода? У Вас паспорт с

собой?

- Иван Петрович, скажите, кто первым и в какой доле должен рассчитывать на финансовую

поддержку – Ваша жена или Ваши дети?

- Иван Петрович, Вам удобно, чтобы почта приходила на Ваш фактический или юридический

адрес?

42

43.

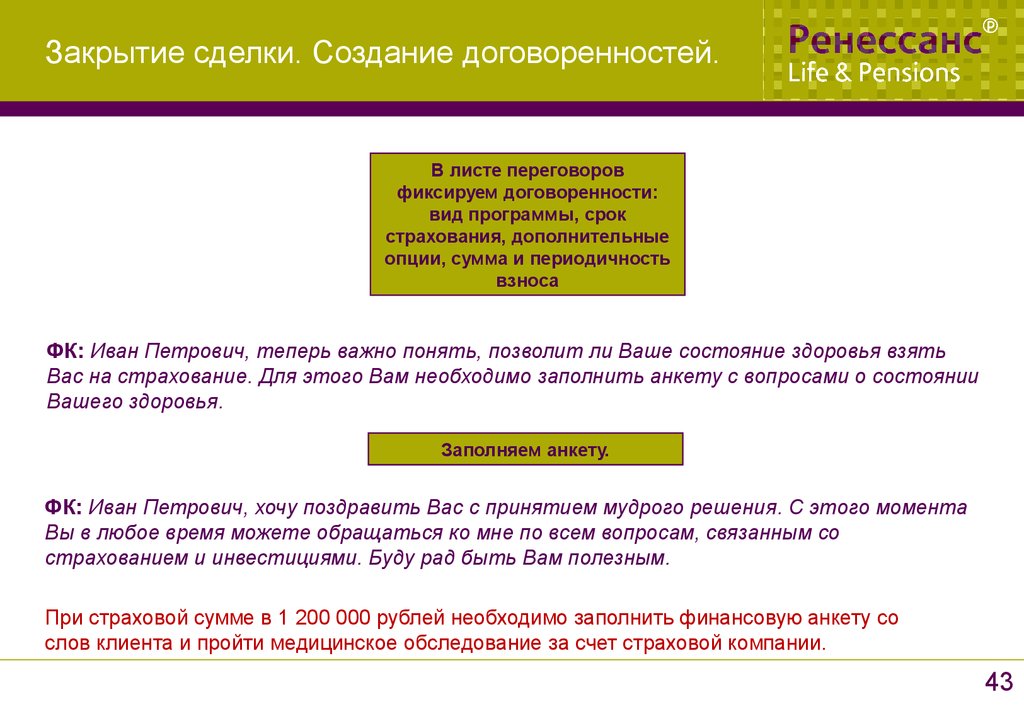

Закрытие сделки. Создание договоренностей.В листе переговоров

фиксируем договоренности:

вид программы, срок

страхования, дополнительные

опции, сумма и периодичность

взноса

ФК: Иван Петрович, теперь важно понять, позволит ли Ваше состояние здоровья взять

Вас на страхование. Для этого Вам необходимо заполнить анкету с вопросами о состоянии

Вашего здоровья.

Заполняем анкету.

ФК: Иван Петрович, хочу поздравить Вас с принятием мудрого решения. С этого момента

Вы в любое время можете обращаться ко мне по всем вопросам, связанным со

страхованием и инвестициями. Буду рад быть Вам полезным.

При страховой сумме в 1 200 000 рублей необходимо заполнить финансовую анкету со

слов клиента и пройти медицинское обследование за счет страховой компании.

43

44.

Взятие рекомендацийПеред взятием рекомендаций

необходимо предварительно

поинтересоваться у клиента, насколько

полученная информация была для него

полезна.

Используйте для

этого технику «3 Да»

ФК: Иван Петрович, хочу Вас поблагодарить за встречу и в заключении

уточнить очень важный для меня момент. Считаете ли Вы полученную

информацию интересной и полезной?

Клиент: Да

ФК: Понравилось ли Вам наше общение?

Клиент: Да

ФК: Все ли понятно я объяснил?

Клиент: Да

44

45.

Взятие рекомендаций.Варианты основных вопросов. 1 вариант

ФК: Иван Петрович, считаете ли Вы, что Ваши

близкие, друзья, коллеги тоже должны иметь

возможность узнать о том, как можно финансово

обеспечить себя при выходе на пенсию?

Клиент: Конечно.

ФК: Иван Петрович, моя работа состоит в том, чтобы встречаться с людьми.

Моя задача - выяснить, насколько моя компания может помочь в решении таких

вопросов, как финансовая защита настоящего и будущего.

Порекомендуйте мне 2-3 человек, которые тоже ответственно подходят к вопросам

финансовой обеспеченности семьи, как и Вы (скрытый комплимент).

2-3 имени, чтобы я смог с ними встретиться в удобное для них время,

профессионально и этично поговорить о том, чем я могу быть им полезен.

Иван Петрович, хочу подчеркнуть, что наша встреча их не будет ни к чему

обязывать, и меня устроит абсолютно любой результат этой встречи.

45

46.

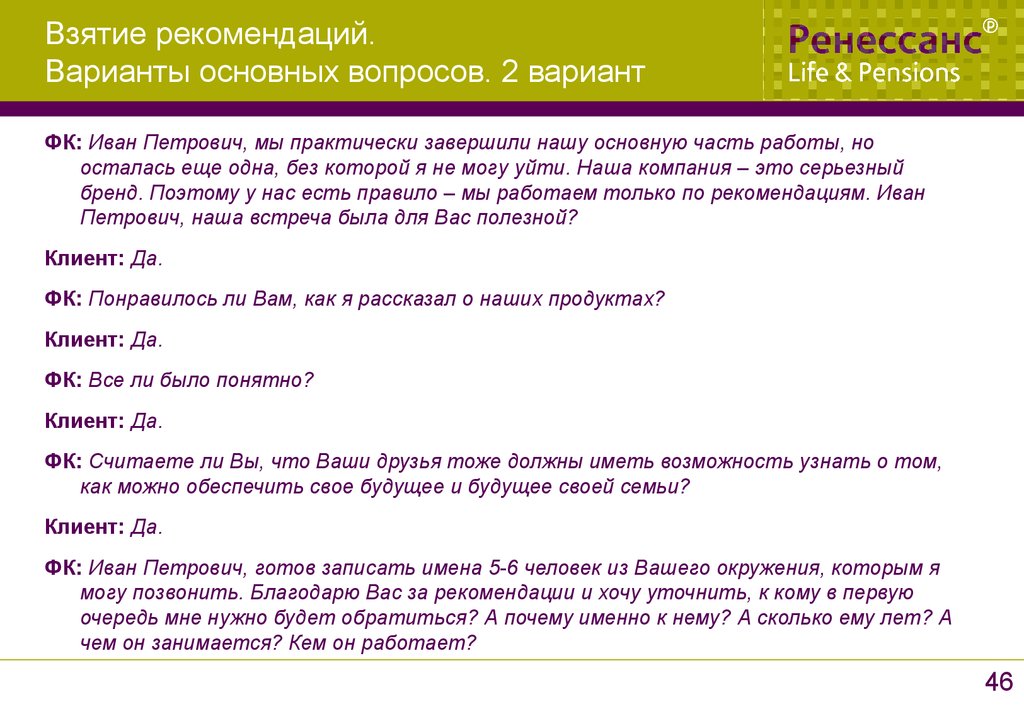

Взятие рекомендаций.Варианты основных вопросов. 2 вариант

ФК: Иван Петрович, мы практически завершили нашу основную часть работы, но

осталась еще одна, без которой я не могу уйти. Наша компания – это серьезный

бренд. Поэтому у нас есть правило – мы работаем только по рекомендациям. Иван

Петрович, наша встреча была для Вас полезной?

Клиент: Да.

ФК: Понравилось ли Вам, как я рассказал о наших продуктах?

Клиент: Да.

ФК: Все ли было понятно?

Клиент: Да.

ФК: Считаете ли Вы, что Ваши друзья тоже должны иметь возможность узнать о том,

как можно обеспечить свое будущее и будущее своей семьи?

Клиент: Да.

ФК: Иван Петрович, готов записать имена 5-6 человек из Вашего окружения, которым я

могу позвонить. Благодарю Вас за рекомендации и хочу уточнить, к кому в первую

очередь мне нужно будет обратиться? А почему именно к нему? А сколько ему лет? А

чем он занимается? Кем он работает?

46

47.

Взятие рекомендаций.Варианты основных вопросов. 3 вариант

ФК: Иван Петрович, мы практически завершили нашу основную часть работы, но

осталась еще одна без которой я не могу уйти. Наша компания – это серьезный бренд.

Поэтому у нас есть правило – мы работаем по рекомендациям. Иван Петрович, наша

встреча была для Вас полезной?

Клиент: Да.

ФК: Считаете ли Вы, что эта тема интересна для людей возраста 30-45 лет?

Клиент: Да.

ФК: А для людей, которые имеют детей, это важно?

Клиент: Да.

ФК: Иван Петрович, готов записать имена 5-6 человек из Вашего окружения, которые

соответствуют перечисленным характеристикам. Иван Петрович, благодарю Вас за

рекомендации и хочу уточнить, к кому в первую очередь мне можно будет обратиться?

А почему именно к нему?

А сколько ему лет?

А чем он занимается?

Кем он работает?

47

48.

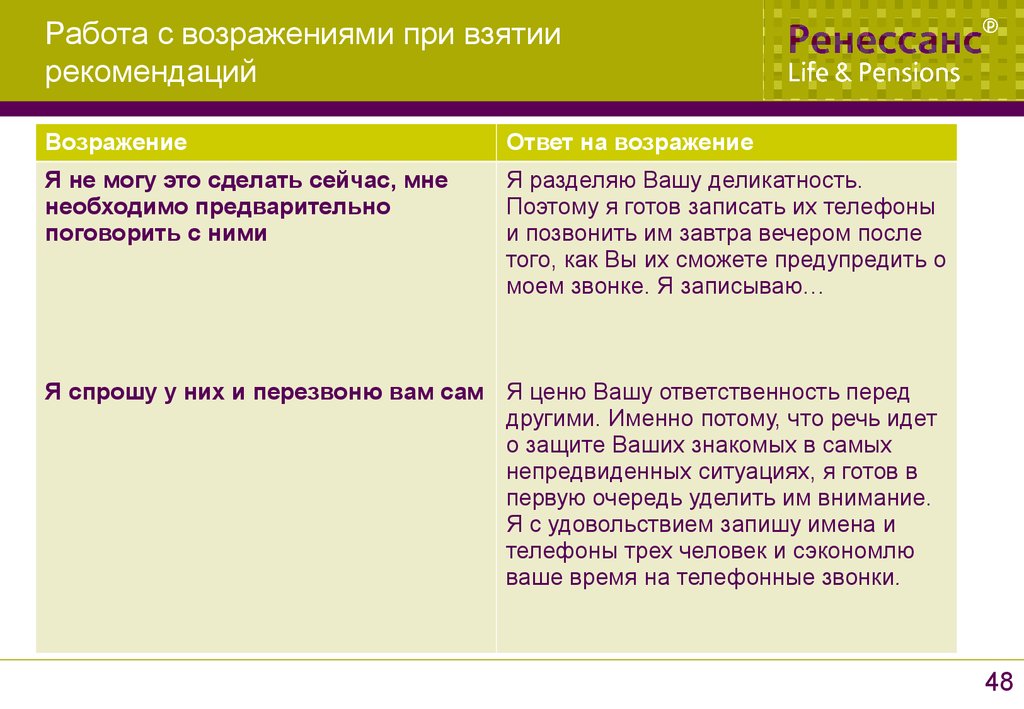

Работа с возражениями при взятиирекомендаций

Возражение

Ответ на возражение

Я не могу это сделать сейчас, мне

необходимо предварительно

поговорить с ними

Я разделяю Вашу деликатность.

Поэтому я готов записать их телефоны

и позвонить им завтра вечером после

того, как Вы их сможете предупредить о

моем звонке. Я записываю…

Я спрошу у них и перезвоню вам сам Я ценю Вашу ответственность перед

другими. Именно потому, что речь идет

о защите Ваших знакомых в самых

непредвиденных ситуациях, я готов в

первую очередь уделить им внимание.

Я с удовольствием запишу имена и

телефоны трех человек и сэкономлю

ваше время на телефонные звонки.

48

49.

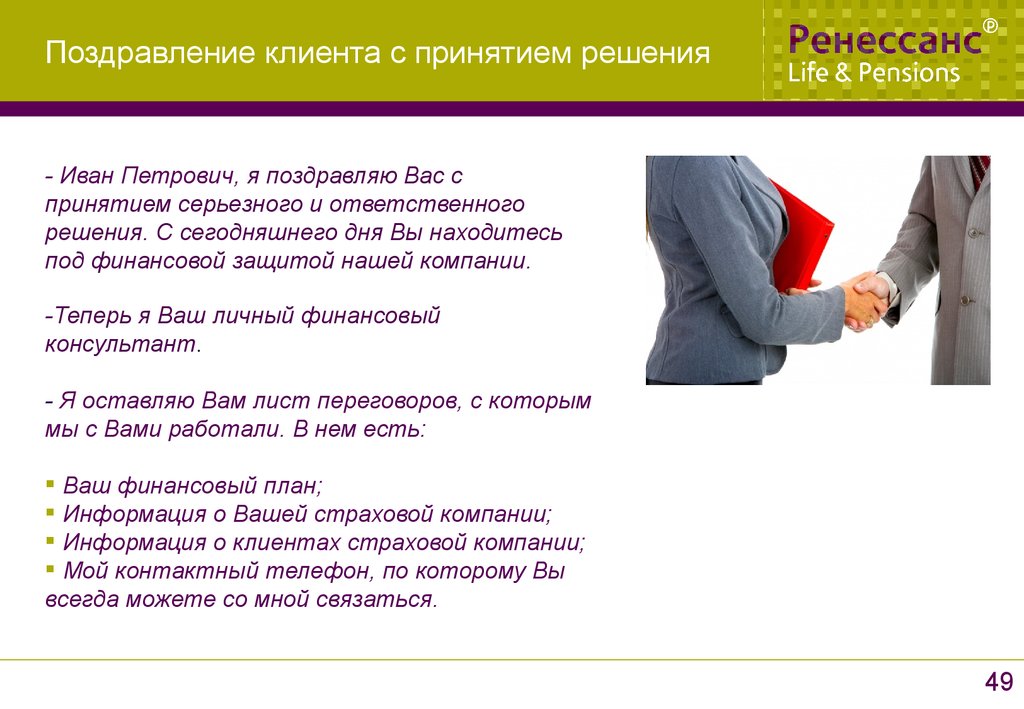

Поздравление клиента с принятием решения- Иван Петрович, я поздравляю Вас с

принятием серьезного и ответственного

решения. С сегодняшнего дня Вы находитесь

под финансовой защитой нашей компании.

-Теперь я Ваш личный финансовый

консультант.

- Я оставляю Вам лист переговоров, с которым

мы с Вами работали. В нем есть:

Ваш финансовый план;

Информация о Вашей страховой компании;

Информация о клиентах страховой компании;

Мой контактный телефон, по которому Вы

всегда можете со мной связаться.

49

50.

Единый базовый семинарЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

50

51.

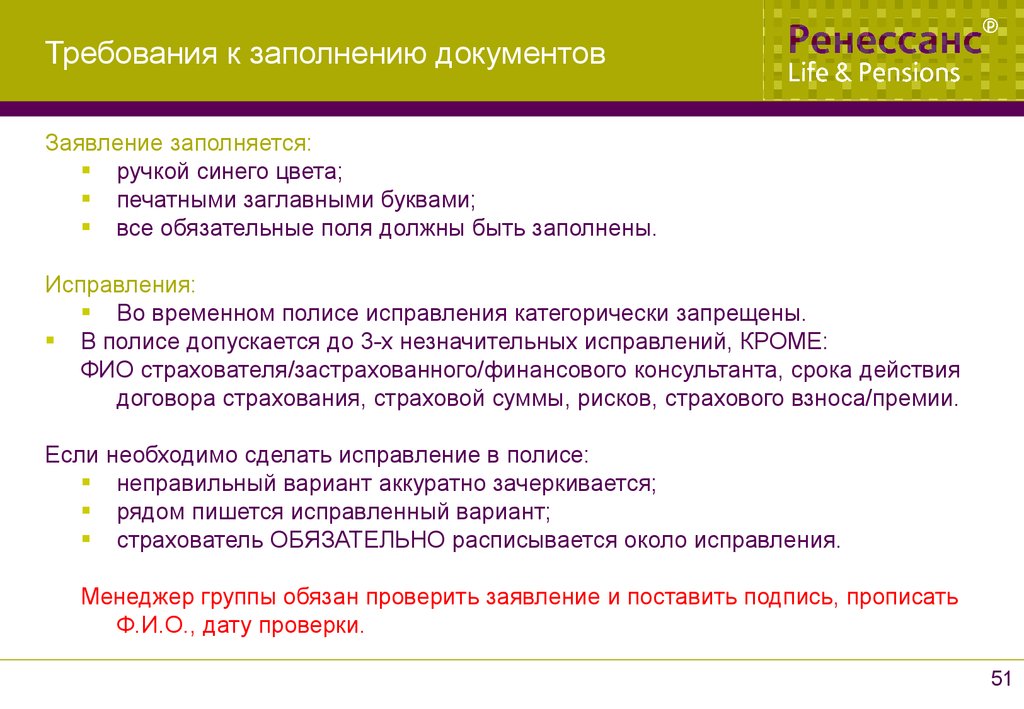

Требования к заполнению документовЗаявление заполняется:

ручкой синего цвета;

печатными заглавными буквами;

все обязательные поля должны быть заполнены.

Исправления:

Во временном полисе исправления категорически запрещены.

В полисе допускается до 3-х незначительных исправлений, КРОМЕ:

ФИО страхователя/застрахованного/финансового консультанта, срока действия

договора страхования, страховой суммы, рисков, страхового взноса/премии.

Если необходимо сделать исправление в полисе:

неправильный вариант аккуратно зачеркивается;

рядом пишется исправленный вариант;

страхователь ОБЯЗАТЕЛЬНО расписывается около исправления.

Менеджер группы обязан проверить заявление и поставить подпись, прописать

Ф.И.О., дату проверки.

51

52.

Правила заполнения документовВнимание:

при оформлении заявления на страхование

необходимо обязательно ответить на вопросы:

«Является ли страхователь (Застрахованный,

Выгодоприобретатель) иностранным

публичным должностным лицом?»

«Является ли страхователь (Застрахованный,

выгодоприобретатель) российским публичным

должностным лицом?»

52

53.

Правила заполнения документовПри оформлении заявления на страхование

необходимо ответить на вопросы:

«Имеет ли Страхователь (Застрахованный,

Выгодоприобретатель) гражданство

иностранного государства?»

«Имеет ли Страхователь (Застрахованный) вид

на жительство в иностранном государстве?»

53

54.

Правила заполнения документовИностранное публичное должностное лицо – физическое лицо, занимающее

какую-либо должность в законодательном, исполнительном, административном

или судебном органе иностранного государства, или лицо, выполняющее какуюлибо функцию для иностранного государства, или лицо, ранее занимавшее

публичную должность, с момента сложения полномочий которого прошло менее

1 года.

Российское публичное должностное лицо – физическое лицо, замещающее

(занимающее) государственную должность Российской Федерации; должности

членов Совета директоров Центрального банка Российской Федерации;

должности федеральной государственной службы, назначение на которые и

освобождение от которых осуществляются Президентом Российской Федерации

или Правительством Российской Федерации; должности в Центральном банке

Российской Федерации, государственных корпорациях и иных организациях,

созданных Российской Федерацией на основании федеральных законов,

включенные в перечни должностей, определяемые Президентом Российской

Федерации.

54

55.

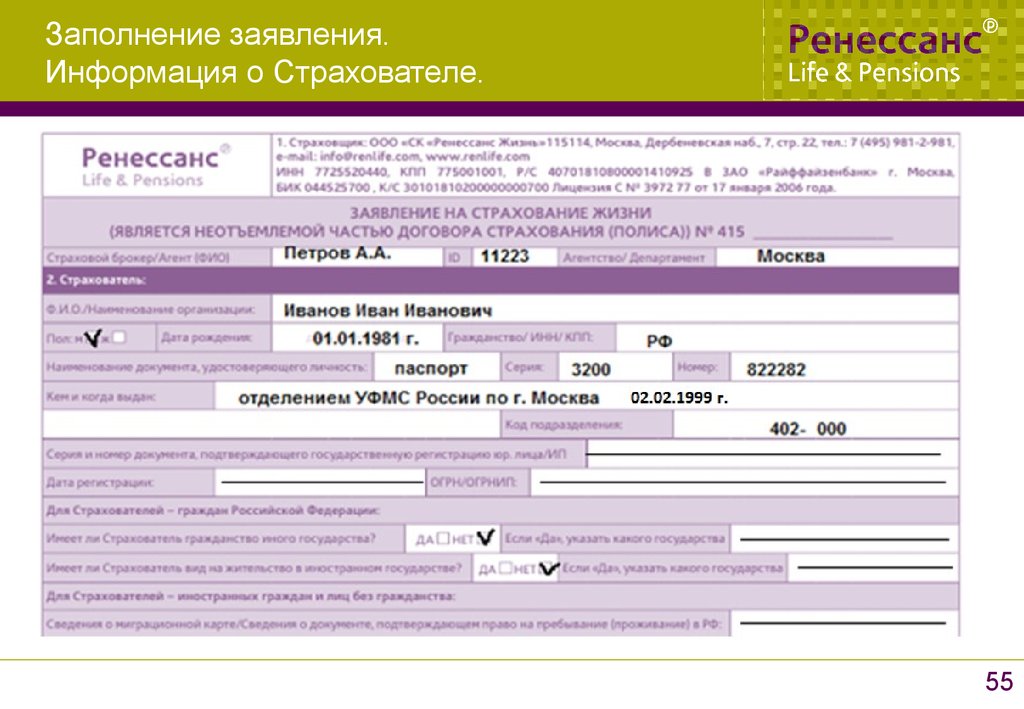

Заполнение заявления.Информация о Страхователе.

55

56.

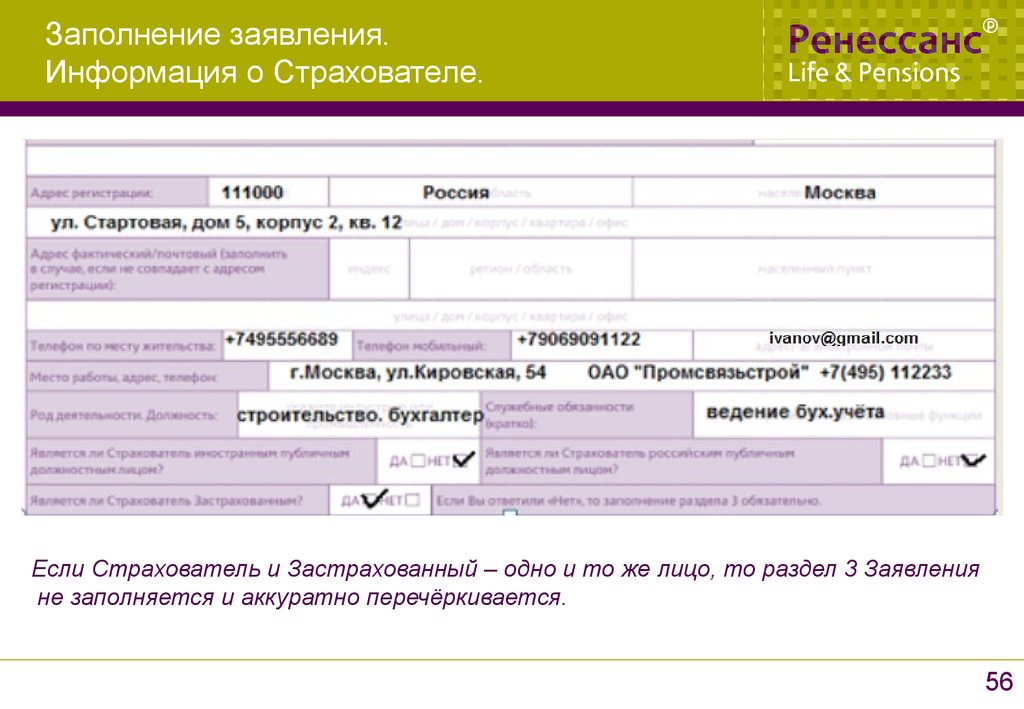

Заполнение заявления.Информация о Страхователе.

Если Страхователь и Застрахованный – одно и то же лицо, то раздел 3 Заявления

не заполняется и аккуратно перечёркивается.

56

57.

Оформление заявления.Сведения о Застрахованном.

57

58.

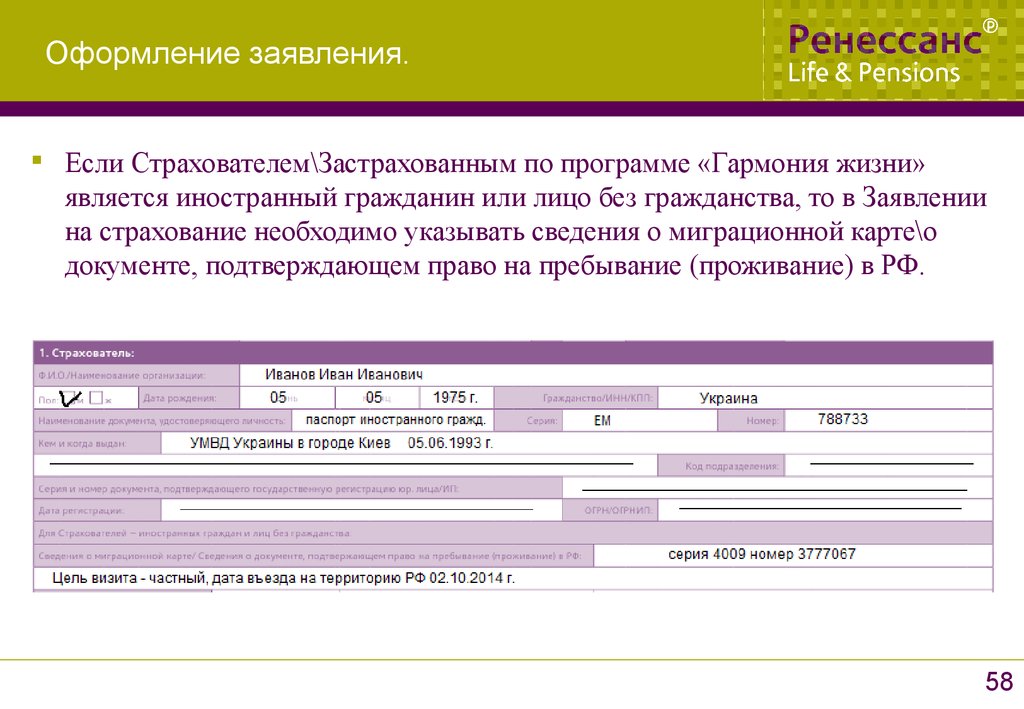

Оформление заявления.Если Страхователем\Застрахованным по программе «Гармония жизни»

является иностранный гражданин или лицо без гражданства, то в Заявлении

на страхование необходимо указывать сведения о миграционной карте\о

документе, подтверждающем право на пребывание (проживание) в РФ.

58

59.

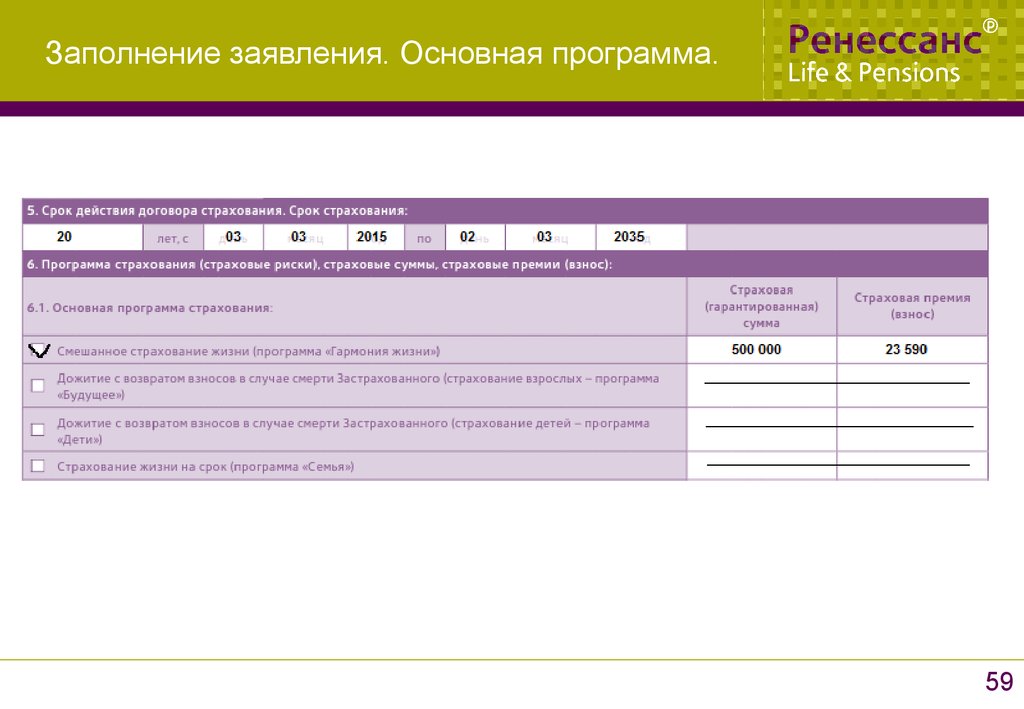

Заполнение заявления. Основная программа.59

60.

Заполнение заявления.Дополнительные программы.

60

61.

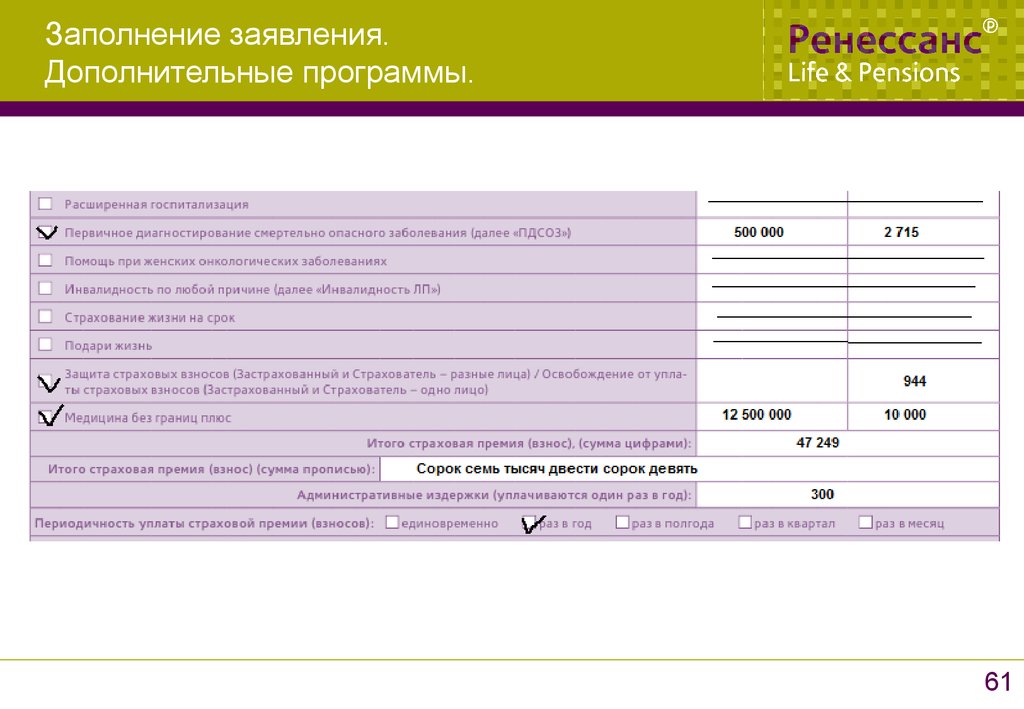

Заполнение заявления.Дополнительные программы.

61

62.

Заполнение заявления.Информация о выгодоприобретателях.

62

63.

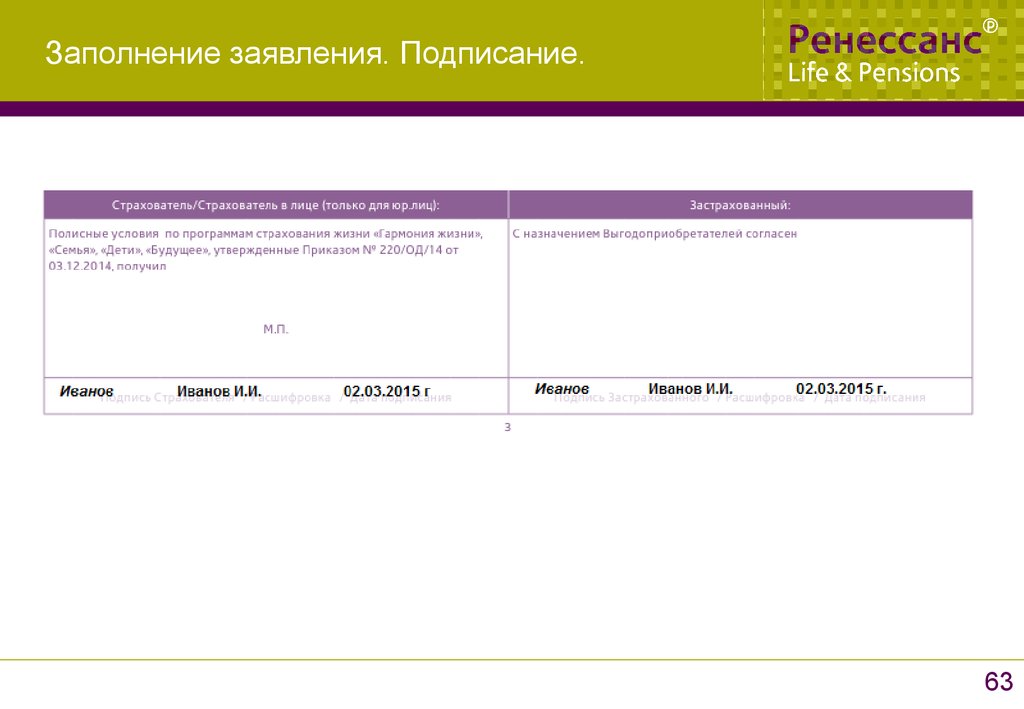

Заполнение заявления. Подписание.63

64.

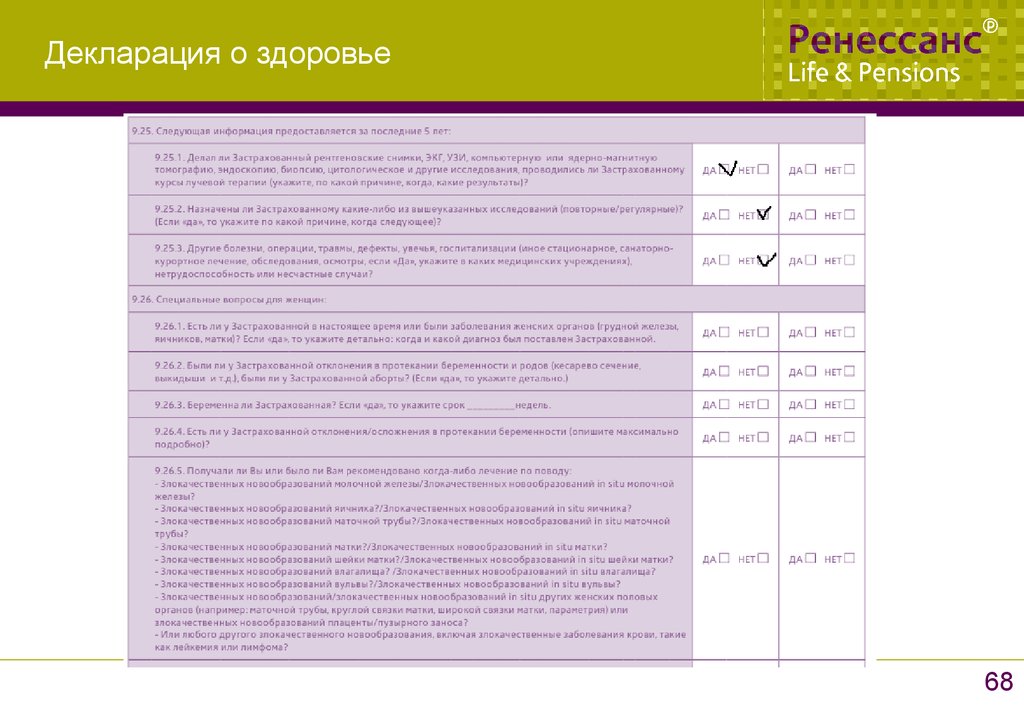

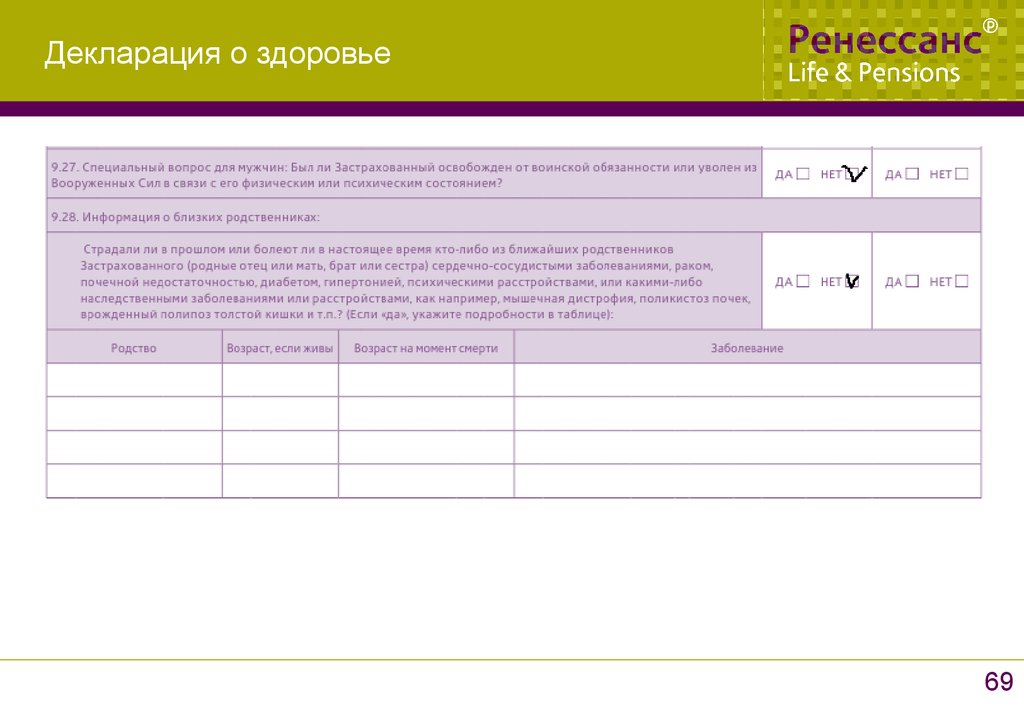

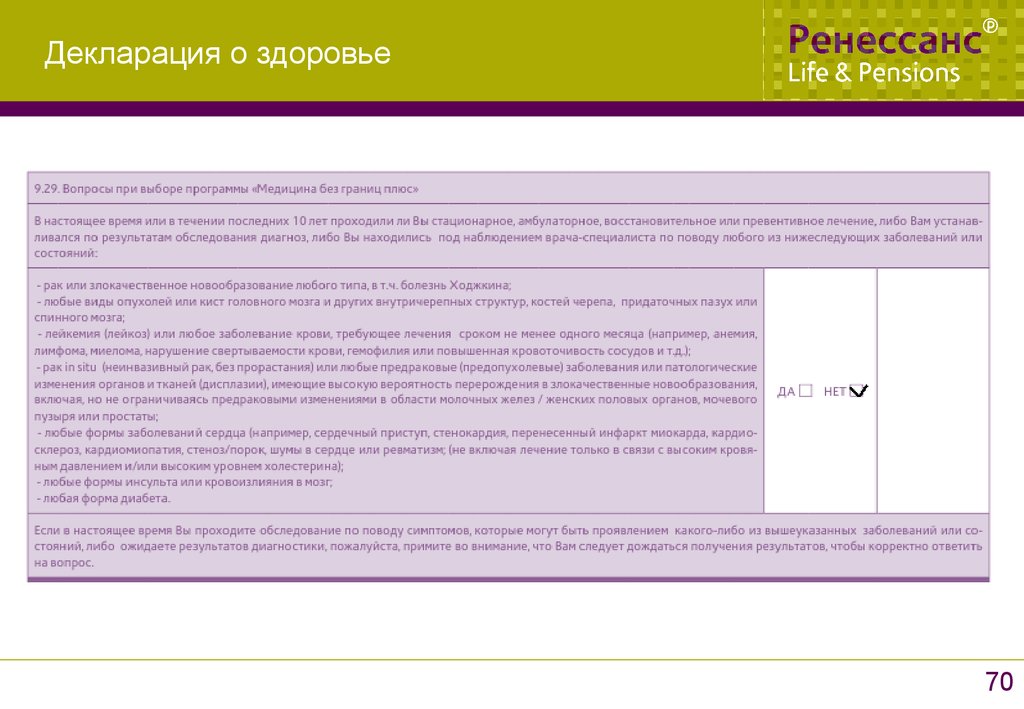

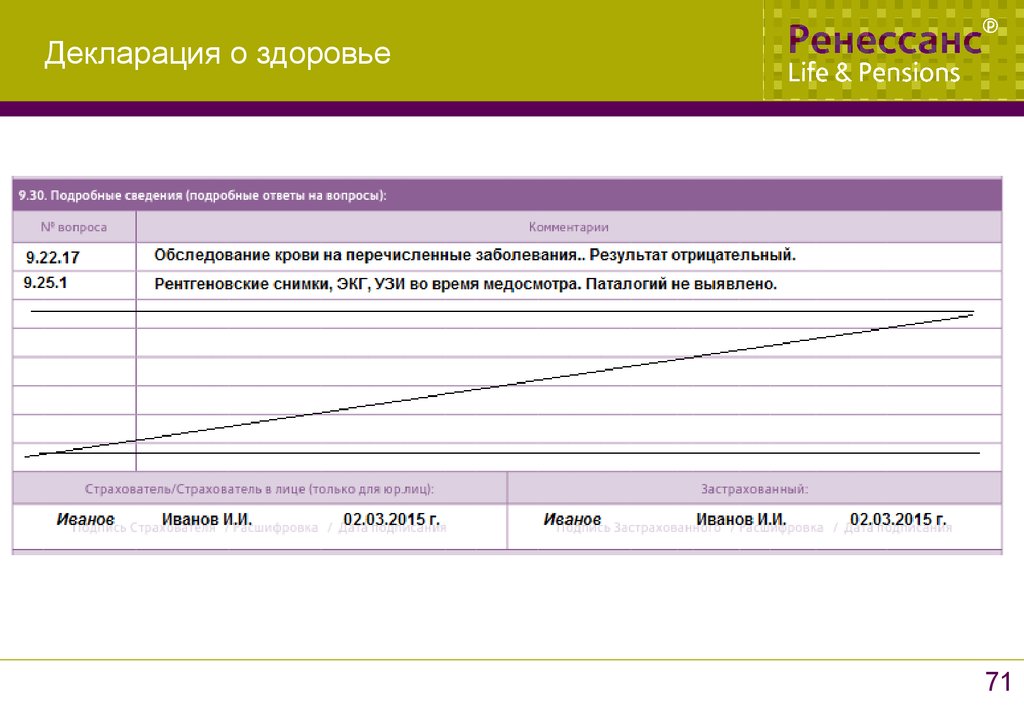

Декларация о здоровье64

65.

Декларация о здоровье65

66.

Декларация о здоровье66

67.

Декларация о здоровье67

68.

Декларация о здоровье68

69.

Декларация о здоровье69

70.

Декларация о здоровье70

71.

Декларация о здоровье71

72.

Декларация о здоровье72

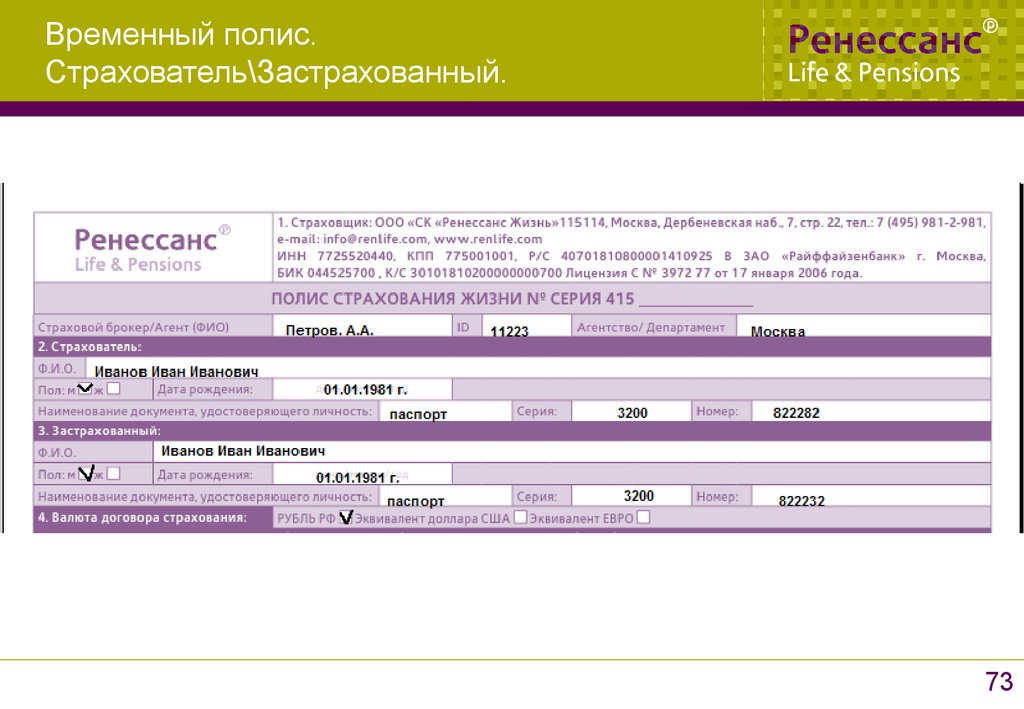

73.

Временный полис.Страхователь\Застрахованный.

73

74. Временный полис. Программы.

7475.

Временный полис. Программы.75

76.

Временный полис. Срок действия.76

77.

Временный полис. Выгодоприобретатели.Подписи.

77

78.

Варианты оплаты взноса. Квитанция А-778

79.

Варианты оплаты. ВТБ 2479

80.

Варианты оплаты взносов. Мобильный платёжНаша задача – сделать максимально

комфортным для клиента сервис оплаты

страховых взносов.

Если клиенту комфортно делать безналичные

платежи по договору страхования, мы можем

предложить ему услугу «Мобильный платёж».

Эта услуга позволяет оплачивать взносы клиента через мобильный

телефон агента, используя специальное считывающее устройство и

пластиковую карту клиента. Операция по оплате полностью

контролируется с помощью получения копий чеков по электронной

почте и смс-уведомлений.

80

81. Варианты оплаты взносов. Оплата через интернет-сайт компании*.

Мы можем предложить клиенту оплатить страховой взносбанковской картой через официальный сайт ООО «СК

«Ренессанс Жизнь» http://www.renlife.com

Клиент может произвести платёж через Личный кабинет на

сайте компании https://lifecabinet.renlife.com/user/login

*См. «Инструкцию по оплате взносов через интернет-сайт компании»

81

82.

Работа с документамиФинансовый консультант передает менеджеру:

Оригинал заявления

Копию банковского платежного документа и оригинал квитанции А-7;

Копию общегражданского паспорта страхователя и застрахованного;

Расчет программы страхования;

Оригиналы других документов, требуемых страховщиком

(дополнительные анкеты, вопросники и др.).

Финансовый консультант передает клиенту:

Копию (экземпляр клиента) Полиса;

Копию квитанции А-7 (экземпляр клиента);

Полисные условия страхования.

82

83.

Период оценки рискаАндеррайтинг (оценка риска) - это анализ различных рисков (медицинских,

биологических, финансовых, профессиональных, связанных с хобби, с

территорией нахождения, проживания и т.д.) с целью их отнесения к

определенной категории.

Цель Андеррайтинга

- сформировать сбалансированный портфель для

платежеспособности компании.

Виды:

медицинский

финансовый

профессиональной деятельности или хобби

Проводится, если:

страховые суммы, выбранные клиентом, выше установленных лимитов

(не стандартный риск);

У клиента есть нарушения состояния здоровья;

клиент занимается опасным видом спорта;

клиент имеет рисковую профессию.

83

84.

Установленные лимиты страховых сумм пристраховании жизни

Риск

Сумма

«Смерть ЛП»

(не превышает 5-ти кратный размер годового дохода застрахованного)

1 000 000 рублей

«Смерть НС и Инвалидность НС» ( возраст до 25 лет включительно)

«Смерть НС и Инвалидность НС» (возраст от 26 лет до 44 лет включительно)

1 000 000 рублей

1 500 000 рублей

«Смерть НС и Инвалидность НС» ( возраст от 45 лет и старше)

750 000 рублей

«Инвалидность по ЛП»

750 000 рублей

«ПДСОЗ»

600 000 рублей

«Телесные повреждения»

«ВНТ»

750 000 рублей

«Госпитализация в результате НС», «Госпитализация в результате НС или

болезни»

«Расширенная госпитализация»

«Хирургические вмешательства НС»

«Хирургические вмешательства НС или болезни»

500 000 рублей

84

85.

Алгоритм действий при оценке риска1. Финансовый консультант:

подписывает у клиента заявление на страхование;

помогает клиенту оплатить страховой взнос;

передает документы специалисту РОО.

2. Специалист РОО:

принимает решение о стандартности риска, выпускает полис (если риск

стандартный), отправляет на андеррайтинг (если риск нестандартный).

3. Андеррайтер:

запрашивает дополнительную информацию о клиенте у финансового консультанта;

назначает проведение медицинского осмотра;

4. Клиент:

предоставляет дополнительную информацию;

проходит медицинский осмотр.

5. Андеррайтер:

предлагает иные условия страхования, если риск нестандартный;

подтверждает выпуск договора, если признаёт риск стандартным.

6. Клиент:

подписывает договор страхования.

85

86.

УДАЧНЫХ ПРОДАЖ!86