finance

finance business

businessSimilar presentations:

Соглашение о ценообразовании в отношении консультационных услуг

1.

Соглашение о ценообразованиив отношении консультационных услуг

Проект только для целей обсуждения

23 июля 2021

Конфиденциально

2.

Содержание1)

2)

3)

4)

5)

Стороны контролируемой сделки

Сущность сделки и подход к ценообразованию

Опыт в других странах

Причины обращения

Рассматриваемые условия соглашения по ТЦО

3.

1. Стороны контролируемой сделки4.

5.

Филип Морис Интернешнл (ФМИ)Филип Морис Интернешнл является мировым лидером

табачной индустрии, осуществляющей производство сигарет

под

легендарными

международными

брендами

и

инновационные продукты, представляющие собой менее

вредную альтернативу традиционным сигаретам

ОБЩЕМИРОВЫЕ ПОКАЗАТЕЛИ

Сотрудников во

всем мире

Ученных,

исследователей,

инженеров и

техников работает

над инновационными

продуктами

Рынков, где

продается наша

продукция

Миллионов

потребителей в мире

Из топ-15

мировых

международных

брендов, включая

Marlboro

Фабрик по всему

миру

6.

Филип Моррис Интернешнл (ФМИ)Продажи в 2020

• 628.5 млрд. сигарет

• 76.1 млрд. единиц нагреваемого табака

• Мировая доля рынка за пределами США

и Китая

• 24.7% сигарет

• 3.0% нагреваемого табака

7.

Структура владения (Июнь 2021)Philip Morris International

Inc.

(США)

Philip Morris Global

Brands Inc.

(США)

Philip Morris International

Holdings B.V.

(Нидерланды)

Philip Morris Brands Sàrl

(Швейцария)

Philip Morris Holland

Holdings B.V.

(Нидерланды)

0.04%

АО «Филип Моррис

Ижора»

(Российская Федерация)

99.96%

Philip Morris GmbH

(Германия)

Philip Morris Investments

B.V.

(Нидерланды)

Papastratos Cigarettes

Manufacturing Company

S.A.

(Греция)

0.01%

99.99%

ООО «Филип Моррис

Сэйлз энд Маркетинг»

(Российская Федерация)

Philip Morris Products SA

(Швейцария)

8.

Philip Morris Products SA (PMPSA)Выдержка из Глобальной документации

PMP является швейцарской компанией, в которой работает более 3000 человек

Владелец торговых

марок

Правообладатель торговых

марок (в том числе,

Chesterfield, L&M),

нематериальных активов в

отношении инновационной

продукции, предоставляет

право компаниям группы и

независимым лицам

Производство

Разработки и

исследования

Производство сигарет и

нагреваемого табака в

Невшателе для внутреннего

рынка Швейцарии и на

экспор

Научно-исследовательский

центр с целью создания и

коммерциализации

инновационной продукции

Операционный

Центр

Центры на основе

давальческого сырья

Закупка табака

Высококвалифицированный,

действующий в качестве

Операционного центра и в

этом качестве оказывающий

консультационные услуги

аффилированным лицам

Предприниматель,

собственник давальческого

сырья, выполнение

функций, связанных с

планированием, закупками,

обслуживанием клиентов и

контролем качества

Покупка табачного листа и его

продажа производственным

аффилированным компаниям

группы и независимым лицам,

производящим по лицензии

продукцию под торговыми

марками ФМИ

Торговля

Маркетинг и

дистрибуция

Перепродажа табачных и

нетабачных материалов

(например, производственных и

упаковочных материалов) для

поддержки своих лицензиатов,

контрактных производителей,

импортеров, дистрибьюторов и

других аффилированных лиц

Поддерживать продажу своих

лицензий по мере

необходимости и в

соответствии с условиями

местного рынка, а также в

соответствии с местным

законодательством

(продвижение и маркетинг)

9.

Аффилированные компании ФМИ в РоссииФилип Морис Ижора (2 фабрики, 1449 работников)

Лицензиат /

Предприниматель

Производство, импорт и

реализация продукции с

торговыми марками ФМИ

для российского рынка (~

92% от общего объема) и на

экспорт (например,

нагреваемый табак для

Армении)

Контрактное

производство

Производство сигарет /

полуфабрикатов для других

лицензированных

производителей

Трейдер

Перепродажа табачных и не

табачных материалов,

запасных частей

Оказание услуг

Услуги закупки

Филип Моррис Сэйлз энд Маркетинг, ФМСМ (49 региональных офисов, 1943 работников)

Продажа и

дистрибуция

Маркетинг, продажи и

распространение продукции

в России

Поставщик услуг

Бухгалтерские услуги

10.

Обзор индустрии - РоссияПродажи, доля рынка (%)

*

Общий рынок, млрд шт.

*

*

* СС – сигареты, RRP – нагреваемый табак, Illicit – нелегальный оборот

По оценкам аффилированных компаний группы ФМИ в России

Confidential

11.

2. Сущность сделки и подход к ценообразованию12.

Консультационные услуги• Консультационные услуги по коммерческим, юридическим,

операционным, административным и другим вопросам

хозяйственной деятельности, в частности, но не

ограничиваясь, услуги в области управления, закупок,

производства, продаж, маркетинга

• Консультационные услуги оказываются в устной или

письменной форме с использованием электронных средств

связи и информационных ресурсов, могут включать

дополнительные материалы (письма, отчеты, меморандумы

и др.).

13.

Консультационные услуги (Примеры)Категории

Выгоды

Производство

Повышение производительности, поддержка при установке новых производственные

линии, внедрение передовых технологий, снижение рисков и отходов (OPEN +, Factory of

Future)

Закупки и снабжение

Взаимодействие с глобальными поставщиками, лучшие условия и более низкие цены

Охрана труда и безопасность

Ключевые принципы здоровья и безопасности, экологические программы, условия

здоровья и безопасности в период COVID-19

Продажи, маркетинг и маркетинговые

исследования (уникальные знания и

опыт)

Устойчивое развитие продуктового портфеля, запуск новых SKU, стратегия коммуникации

бренда со взрослыми потребителями по каналам, управление клиентским опытом

Управление персоналом

Повышение профессиональных и лидерских качеств, разработка мотивационных

программ, управление талантами, методологии оценки деятельности

Информационные технологии (ИТ)

Разработка ИТ-стратегии и определение ключевых направлений развития коммерческих

и других систем

Управление рисками хозяйственной

деятельности

Управление правовыми и репутационными рисками, предотвращение и смягчение

возможных негативных последствий

Поддержание общественных

отношений

Коммуникация с внешними сторонами, разработка коммуникационной стратегии в СМИ и

в обществе в целом, содействие положительному имиджу, продвижение ценностей

компании

Финансы / Налогообложение / Право

Оптимизация оборотных средств, снижение налоговых и юридических рисков

14.

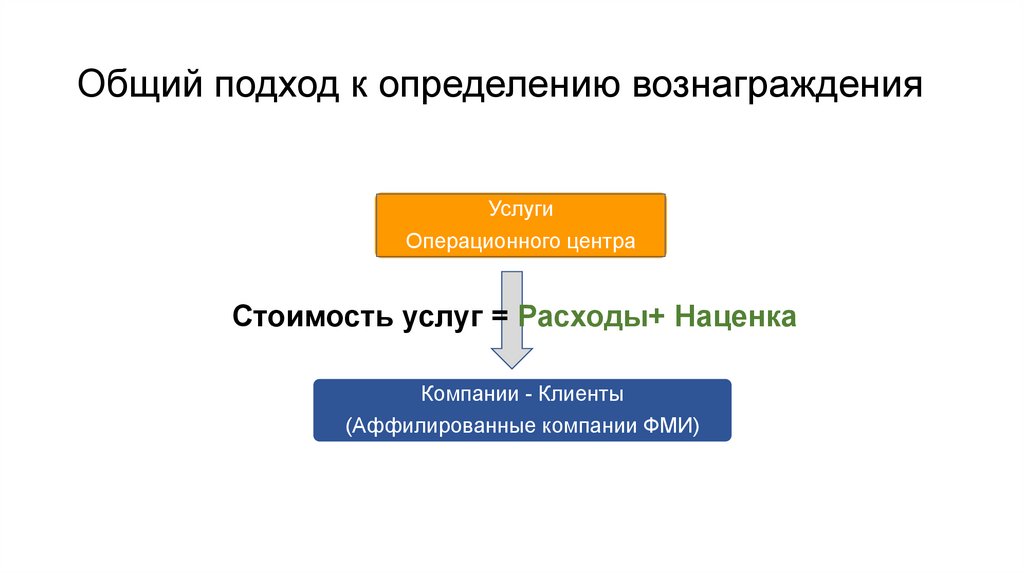

Общий подход к определению вознагражденияУслуги

Операционного центра

Стоимость услуг = Расходы+ Наценка

Компании - Клиенты

(Аффилированные компании ФМИ)

15.

Методология ценообразованияПринятые

Метод

Метод

сопоставимой

рентабельности

(Глава 2 Часть 3

Раздел В

Руководства

ОЭСР)

Основание

• Метод ценообразования, наиболее

часто используемый для оценки

рыночного уровня стоимости услуг

• Важна частота предоставляемых

услуг, а не их характер.

• Функциональные различия,

связанные с характером услуг,

обычно отражаются в уровне

операционных расходов и / или

уровне инвестиций в основные

средства, и экономический эффект

этих различий устраняется в рамках

метода сопоставимой

рентабельности.

Отклоненные

Метод

Метод сопоставимых

рыночных цен (Глава 2 Часть 3

Раздел В Руководства ОЭСР)

Основание

Метод цены последующей

реализации (Глава 2 Часть 2

Раздел С Руководства ОЭСР)

Основывается на сопоставимости фактических цен за единицу.

Сравнивает цену, взимаемую за услуги в рамках контролируемой

операции, с ценой, взимаемой за услуги в сопоставимой

неконтролируемой операции при сопоставимых обстоятельствах.

Цены на единицу продукции не корректируются автоматически с

учетом различий между контролируемыми и неконтролируемыми

сделками, которые связаны с типом и интенсивностью

выполняемых функций.

Требуется высокая степень сопоставимости услуг,

предоставляемых в рамках контролируемых и неконтролируемых

транзакций, уровень сопоставимости, который обычно чрезвычайно

трудно достичь.

Изначально предназначен для измерения стоимости товаров,

приобретенных связанной стороной и впоследствии проданных

третьей лицам, и обычно не подходит, если проверяемая сторона

участвует в предоставлении услуг по поддержке бизнеса.

Основное внимание уделяется валовой прибыли, на которую

сильно влияют объем и интенсивность выполняемых функций и

используемые методы бухгалтерского учета, и каждый из них может

сильно различаться у неконтролируемых сторон.

Затратный метод (Глава 2

Часть 2 Раздел D Руководства

ОЭСР)

Основное внимание уделяется валовой прибыли, на которую

сильно влияют объем и интенсивность выполняемых функций и

используемые методы бухгалтерского учета, и каждый из них может

сильно различаться у неконтролируемых сторон..

Метод распределения прибыли

(Глава 2 Часть 3 Раздел C

Руководства ОЭСР)

Поставщики стандартных услуг не участвуют в общей прибыли или

убытках предприятий производителя / поставщика и продуктов или

конечного покупателя / пользователя этих продуктов.

16.

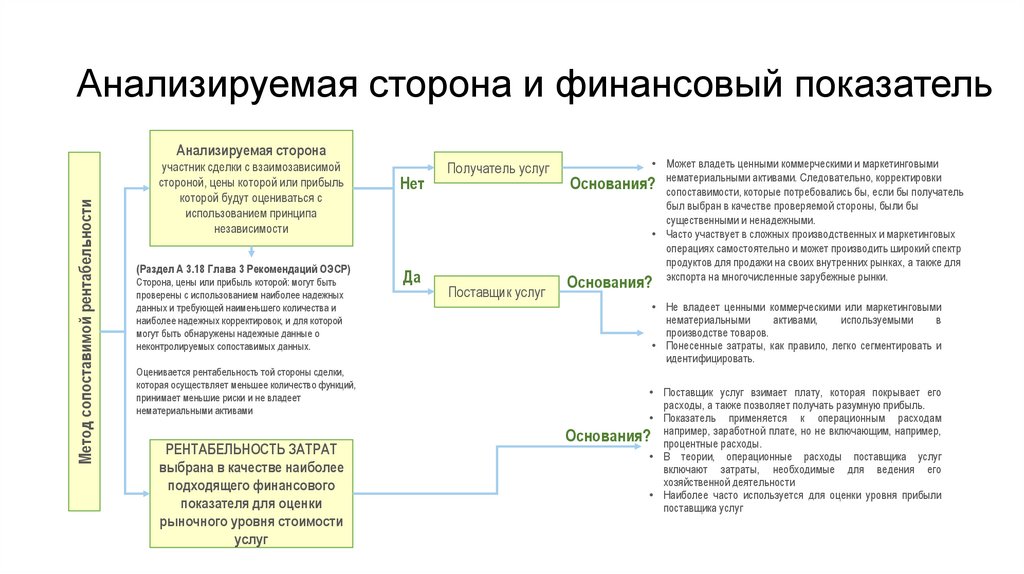

Анализируемая сторона и финансовый показательМетод сопоставимой рентабельности

Анализируемая сторона

участник сделки с взаимозависимой

стороной, цены которой или прибыль

которой будут оцениваться с

использованием принципа

независимости

(Раздел А 3.18 Глава 3 Рекомендаций ОЭСР)

Сторона, цены или прибыль которой: могут быть

проверены с использованием наиболее надежных

данных и требующей наименьшего количества и

наиболее надежных корректировок, и для которой

могут быть обнаружены надежные данные о

неконтролируемых сопоставимых данных.

Оценивается рентабельность той стороны сделки,

которая осуществляет меньшее количество функций,

принимает меньшие риски и не владеет

нематериальными активами

РЕНТАБЕЛЬНОСТЬ ЗАТРАТ

выбрана в качестве наиболее

подходящего финансового

показателя для оценки

рыночного уровня стоимости

услуг

Нет

Да

Получатель услуг

Поставщик услуг

• Может владеть ценными коммерческими и маркетинговыми

активами. Следовательно, корректировки

Основания? нематериальными

сопоставимости, которые потребовались бы, если бы получатель

был выбран в качестве проверяемой стороны, были бы

существенными и ненадежными.

• Часто участвует в сложных производственных и маркетинговых

операциях самостоятельно и может производить широкий спектр

продуктов для продажи на своих внутренних рынках, а также для

экспорта на многочисленные зарубежные рынки.

Основания?

• Не владеет ценными коммерческими или маркетинговыми

нематериальными

активами,

используемыми

в

производстве товаров.

• Понесенные затраты, как правило, легко сегментировать и

идентифицировать.

• Поставщик услуг взимает плату, которая покрывает его

расходы, а также позволяет получать разумную прибыль.

• Показатель применяется к операционным расходам

заработной плате, но не включающим, например,

Основания? например,

процентные расходы.

• В теории, операционные расходы поставщика услуг

включают затраты, необходимые для ведения его

хозяйственной деятельности

• Наиболее часто используется для оценки уровня прибыли

поставщика услуг

17.

Источники информации и экономический анализ• База данных TP Catalyst - версия Ноябрь 2020г.

за период 2017-2019гг.

• Для целей данного анализа были выбраны

компании, работающие в следующих

географических регионах:

Восточная Европа;

Западная Европа;

Средний Восток; а также

Африке

Результат:

Показатели уровня

рентабельности

Максимум

Верхний квартиль

Средний

Нижний квартиль

Минимум

РЕНТАБЕЛЬНОСТЬ ЗАТРАТ

24.77%

6.91%

4.83%

3.30%

-0.01%

• Число компаний - 26

Наценка 5% применяется к сумме расходов Исполнителя, не превышающей 425 млн швейцарских

франков. Наценка 2% применяется к сумме расходов Исполнителя, превышающей 425 млн

швейцарских франков.

18.

Порядок определения вознагражденияВ соответствии с Рекомендациями ОЭСР по трансфертному

ценообразованию для многонациональных компаний и

налоговых администраций, вознаграждение Операционного

Центра определяется исходя из суммы всех расходов,

понесенных в связи с оказанием услуг

19.

Процесс определения вознагражденияШАГ 1

Сбор и анализ затрат

ШАГ 2

Вычет расходов прямых

выгодоприобретателей (например,

расходов акционера, владельца

торговых марок)

ШАГ 3

Определение суммы расходов

на оказание услуг конкретному

аффилированному лицу ФМИ

ШАГ 5

ШАГ 4

Расчет наценки

Расчет стоимости услуг = Сумма

расходов + наценка

20.

Определения расходов в связи с оказанием услугОперационный Центр состоит из:

• Функций (глобальных и региональных)

• Функциональных подразделений

• Центров затрат (функциональные единицы, объединенные общими целями и

задачами )

21.

Определения расходов в связи с оказанием услугРегиональная

Глобальная

Philip Morris Product SA

(Швейцария)

Регион Восточная

Европа

Внешние Коммуникации

Отношения с

международными

организациями

Предупреждение

нелегальной торговли

Соблюдение

требований по

предотвращению

нелегальной торговли

Функция

Функциональное подразделение

Центр затрат

Внешние Коммуникации

Восточная Европа

Регуляторная база и

политика

Внешние коммуникации

по регуляторным

вопросам Восточной

Европы

22.

Определения расходов в связи с оказанием услугФункции (примеры):

* Центры затрат, выставляемые владельцам торговых марок

** Центры затрат, выставляемые владельцам торговых марок и акционеру

Внешние коммуникации

Функциональные

подразделения

(1) Управление*

(2) Продукт*

(3) Наука*

(4) Потребитель*

(5) Развитие, включая:

• Производство*

• Коммерциализация

• Погрузка и транспортировка

(6) Стратегия*

(7) Внешние отношения

(8) Правовые нормы, этика и соблюдение законодательства**

(9) Финансы**

(10) Технология

(11) Глобальные коммуникации*

(12) Управление персоналом *

Отношения с

международными

организациями

Предупреждение

нелегальной торговли

23.

Категории расходов на оказание услуг• «Расходы Центров затрат» - связанные с функциональными

подразделениями и относимыми на центры затрат

• «Прочие расходы» - не связанные с функциональными

подразделениями и учитываемые в соответствии с Планом

счетов ФМИ

24.

Расходы центров затрат (Примеры)• Расходы относящиеся к персоналу (например, заработная

плата, социальные выплаты)

• Услуги, предоставляемые третьими лицами, включаемые в

стоимость услуг без применения наценки («сквозные»

расходы)

25.

Прочие расходы (Примеры)• Выходные пособия

• Мотивационная программа отложенных корпоративных

акций

• Услуги, предоставляемые Операционному Центру другими

аффилированными компаниями ФМИ (квалифицируются

как «сквозные» расходы)

26.

Виды расходов на оказание услуг• «Прямые» расходы - можно идентифицировать одного получателя

услуг

• «Не прямые» расходы - несколько получателей услуг, могут быть как

Расходы центров затрат так и Прочие расходы, распределяются

исходя из валовой прибыли

• «Общехозяйственные» - ни «Прямые», ни «Не прямые», могут быть

как Расходы центров затрат так и Прочие расходы (например,

амортизация

и

инфраструктура

офиса),

распределяются

пропорционально сумме «Прямых» и «Не Прямых» расходов,

относящихся к данной аффилированной компании, получателю услуг,

в общей сумме «Прямых» и «Не Прямых» расходов

27.

Стоимость услуг в 2020ФМ Ижора

ФМСМ

Всего

3,158

1,917

5,075

Всего стоимость, млн. швейцарских франков

41

25

66

Наценка, %

2%

2%

-

Всего стоимость, млн. руб.

Всего расходы Операционного Центра, млн. швейцарских франков

1 785

Стоимость услуг оказанных российским компаниям, в общей сумме расходов,

понесенным Операционным Центром, %

3.7%

Расходы акционера (PMI Inc) в общей сумме расходов, понесенным Операционным

Центром, %

4.2%

Расходы, выставленные аффилированным компаниям в Швейцарии, в общей сумме

расходов, понесенным Операционным Центром, %

65%

28.

Процедуры PwCPwC ежегодно выполняет согласованные контрольные процедуры в

отношении учета исполнителя, подтверждая соответствие определения

затрат и вознаграждения Операционного Центра за оказываемые

услуги установленной методологии

29.

3. Опыт в других странах30.

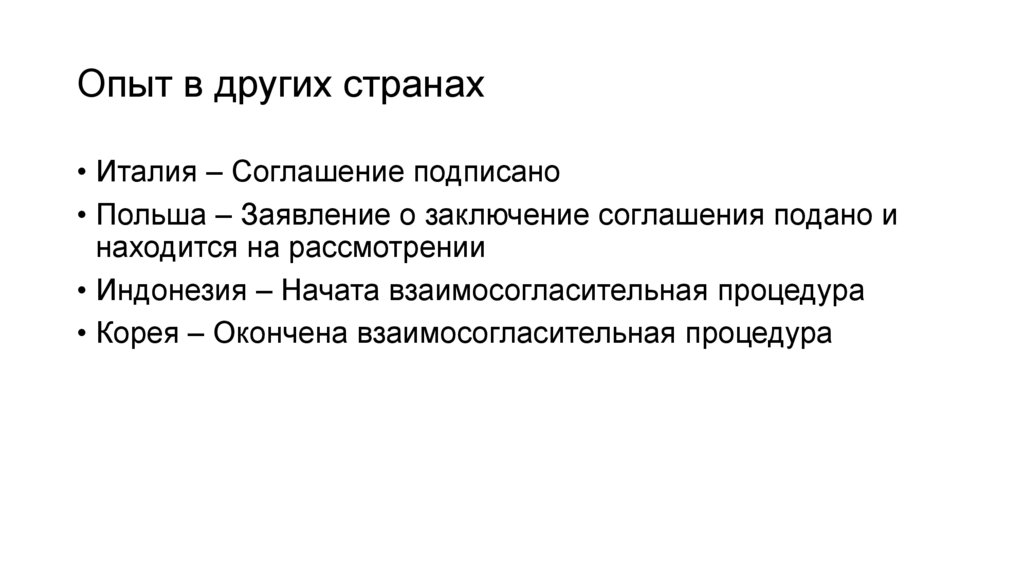

Опыт в других странах• Италия – Соглашение подписано

• Польша – Заявление о заключение соглашения подано и

находится на рассмотрении

• Индонезия – Начата взаимосогласительная процедура

• Корея – Окончена взаимосогласительная процедура

31.

Соглашение о ценообразовании в Италии*

* Начиная с апреля 2019, PMPSA заменяет

Philip Morris International Management SA как

результат слияния в форме присоединения

Philip Morris International Management SA к

PMPSA

32.

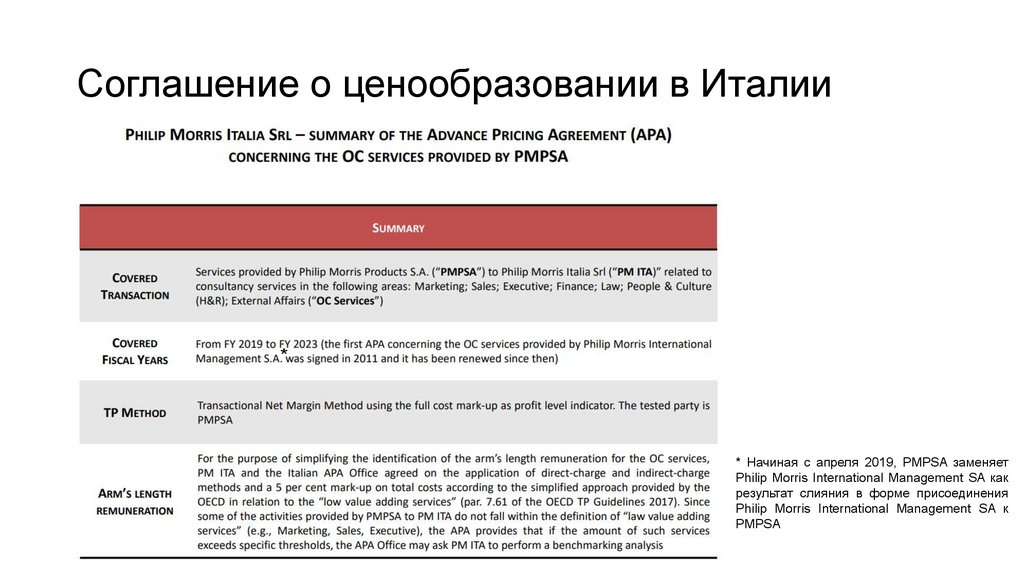

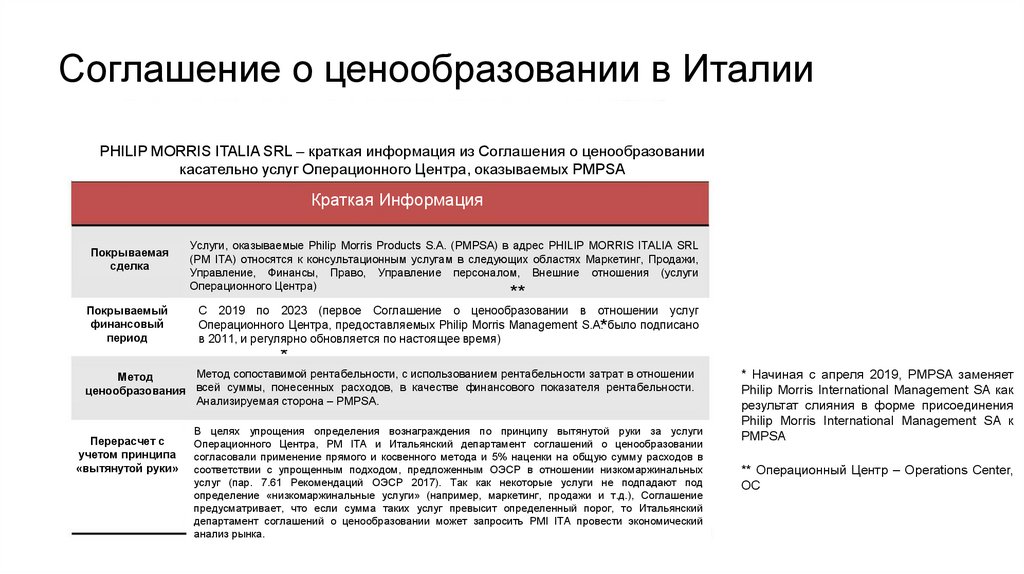

Соглашение о ценообразовании в ИталииPHILIP MORRIS ITALIA SRL – краткая информация из Соглашения о ценообразовании

касательно услуг Операционного Центра, оказываемых PMPSA

Краткая Информация

Покрываемая

сделка

Услуги, оказываемые Philip Morris Products S.A. (PMPSA) в адрес PHILIP MORRIS ITALIA SRL

(PM ITA) относятся к консультационным услугам в следующих областях Маркетинг, Продажи,

Управление, Финансы, Право, Управление персоналом, Внешние отношения (услуги

Операционного Центра)

**

Покрываемый

финансовый

период

С 2019 по 2023 (первое Соглашение о ценообразовании в отношении услуг

Операционного Центра, предоставляемых Philip Morris Management S.A. было подписано

в 2011, и регулярно обновляется по настоящее время)

*

*

Метод сопоставимой рентабельности, с использованием рентабельности затрат в отношении

Метод

ценообразования всей суммы, понесенных расходов, в качестве финансового показателя рентабельности.

Анализируемая сторона – PMPSA.

Перерасчет с

учетом принципа

«вытянутой руки»

В целях упрощения определения вознаграждения по принципу вытянутой руки за услуги

Операционного Центра, PM ITA и Итальянский департамент соглашений о ценообразовании

согласовали применение прямого и косвенного метода и 5% наценки на общую сумму расходов в

соответствии с упрощенным подходом, предложенным ОЭСР в отношении низкомаржинальных

услуг (пар. 7.61 Рекомендаций ОЭСР 2017). Так как некоторые услуги не подпадают под

определение «низкомаржинальные услуги» (например, маркетинг, продажи и т.д.), Соглашение

предусматривает, что если сумма таких услуг превысит определенный порог, то Итальянский

департамент соглашений о ценообразовании может запросить PMI ITA провести экономический

анализ рынка.

* Начиная с апреля 2019, PMPSA заменяет

Philip Morris International Management SA как

результат слияния в форме присоединения

Philip Morris International Management SA к

PMPSA

** Операционный Центр – Operations Center,

OC

33.

4. Причины обращения34.

Причины обращения• Основной принцип бухгалтерского учета – необходимость

компенсации за полученную выгоду

• Неопределенность - отсутствие единого подхода

подтверждению обоснованности принятия к вычету услуг

для целей налогообложения

• Высокий риск возникновения споров

• Высокая административная нагрузка подтверждения

обоснованности принятия к вычету услуг для целей

налогообложения

35.

5. Рассматриваемые условия соглашения по ТЦО36.

Рассматриваемые условия соглашения по ТЦО• 3 года

• Односторонний или двусторонний в целях достижения

соглашения