finance

financeSimilar presentations:

Стратегия развития бухгалтерского учета в России

1.

Шатковский Агротехнический техникум«Стратегия развития бухгалтерского учета в России»

Студент:

Суханова А.П

Преподаватель :

Гусарова Г.

2020

2.

Проблемы и перспективы реформирования бухгалтерскогоучета в РФ актуальны до сих пор.

3.

Цель реферата понятьстратегию развития

бухгалтерского учета в России.

Задачи

• — рассмотреть историю создания российской системы

бухгалтерского учета;

• — оценить проблемы и перспективы реформирования;

• — определить цели и основные направления дальнейшего

развития бухгалтерского учета и отчетности;

4.

Принцип русского учета: государство являетсяединственным собственником всего имущества в стране, а

значит, и законы защищают государственную

собственность.

5.

государственные актыИндустриализация страны была связана

с развитием казенных металлургических

и винокуренных заводов,

кораблестроительных и иных

предприятий . Учету и контролю

уделялось огромное внимание,

инструкции по учету издавались как

государственные акты. Первый из них

датируется 2 января 1714 г.

6.

Издание Регламентауправления

адмиралтейства и

верфи от 5 апреля

1722 г.

7.

Отмена крепостного права сталаимпульсом для развития

капитализма и, как следствие,

бухгалтерского учета.

8.

Регулирование экономических отношений — одна изфункций государства, в рамках которой оно призвано

координировать экономические процессы и увязывать

частные и общественные интересы.

9.

Причины многочисленных проблем вфункционирования бухгалтерского учета

• отсутствие единой и

долгосрочной доктрины в

области экономики;

• отсутствие должного

правового регулирования;

• непоследовательности

действующего

законодательства, в том

числе изменения

направлений движения в

политике и экономике, что

приводит к потере

преемственности, снижению

квалификации

бухгалтерских кадров.

10.

11.

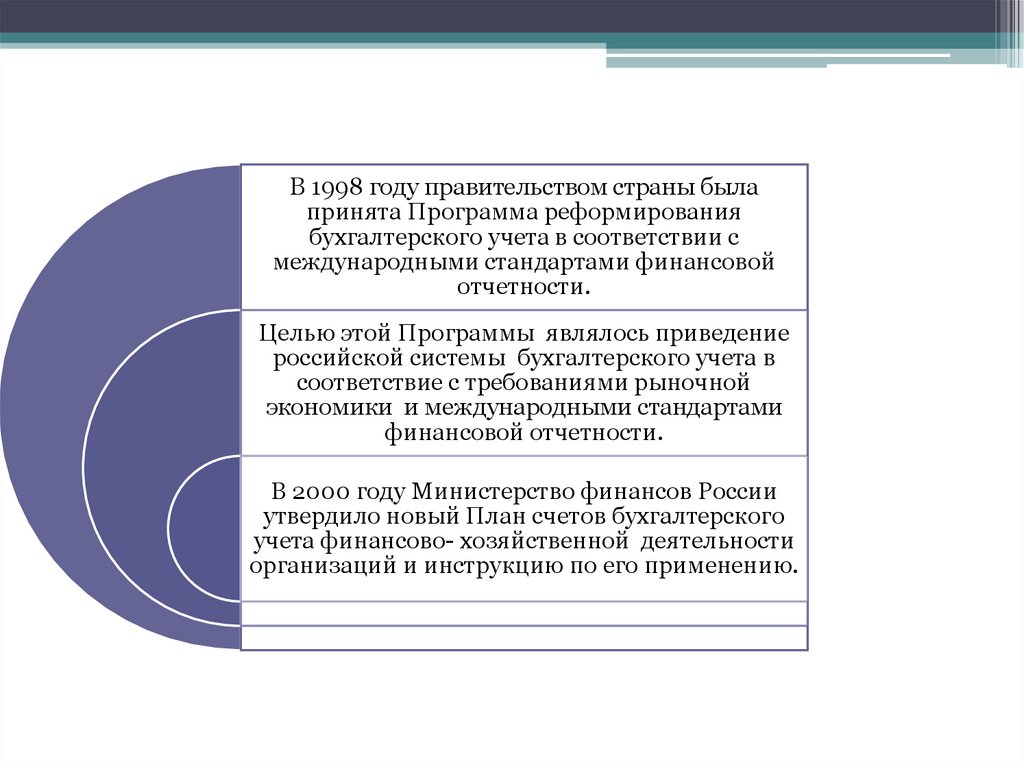

В 1998 году правительством страны былапринята Программа реформирования

бухгалтерского учета в соответствии с

международными стандартами финансовой

отчетности.

Целью этой Программы являлось приведение

российской системы бухгалтерского учета в

соответствие с требованиями рыночной

экономики и международными стандартами

финансовой отчетности.

В 2000 году Министерство финансов России

утвердило новый План счетов бухгалтерского

учета финансово- хозяйственной деятельности

организаций и инструкцию по его применению.

12.

Новый виток реформы начался с принятия Федеральногозакона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

13.

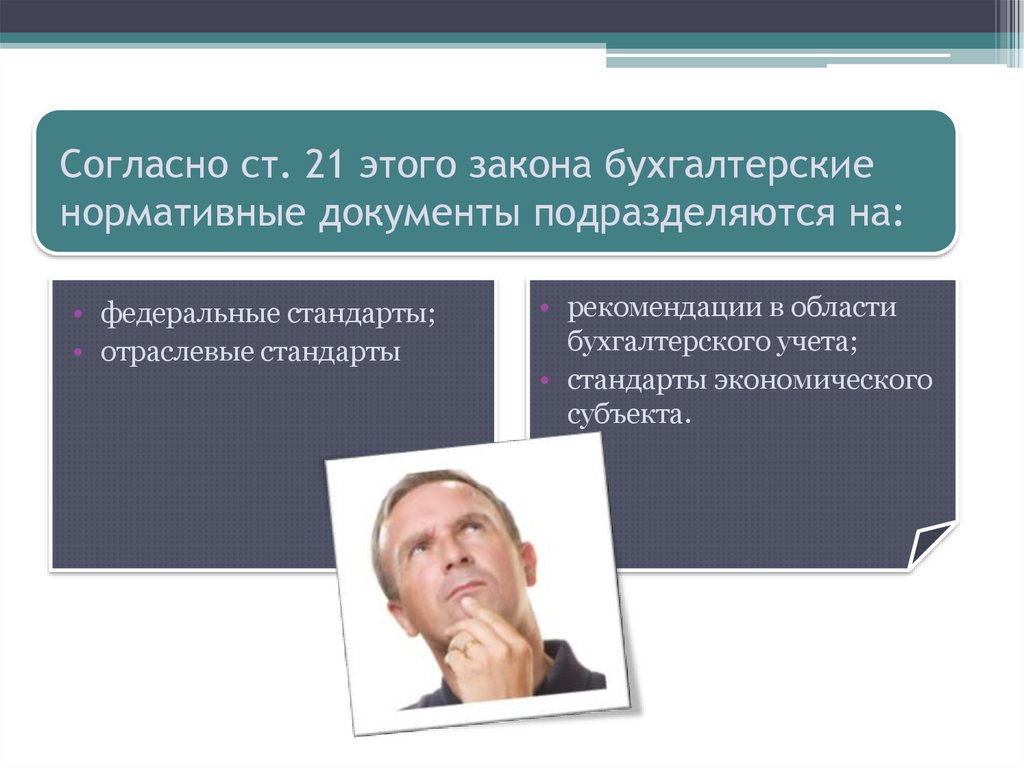

Согласно ст. 21 этого закона бухгалтерскиенормативные документы подразделяются на:

• федеральные стандарты;

• отраслевые стандарты

• рекомендации в области

бухгалтерского учета;

• стандарты экономического

субъекта.

14.

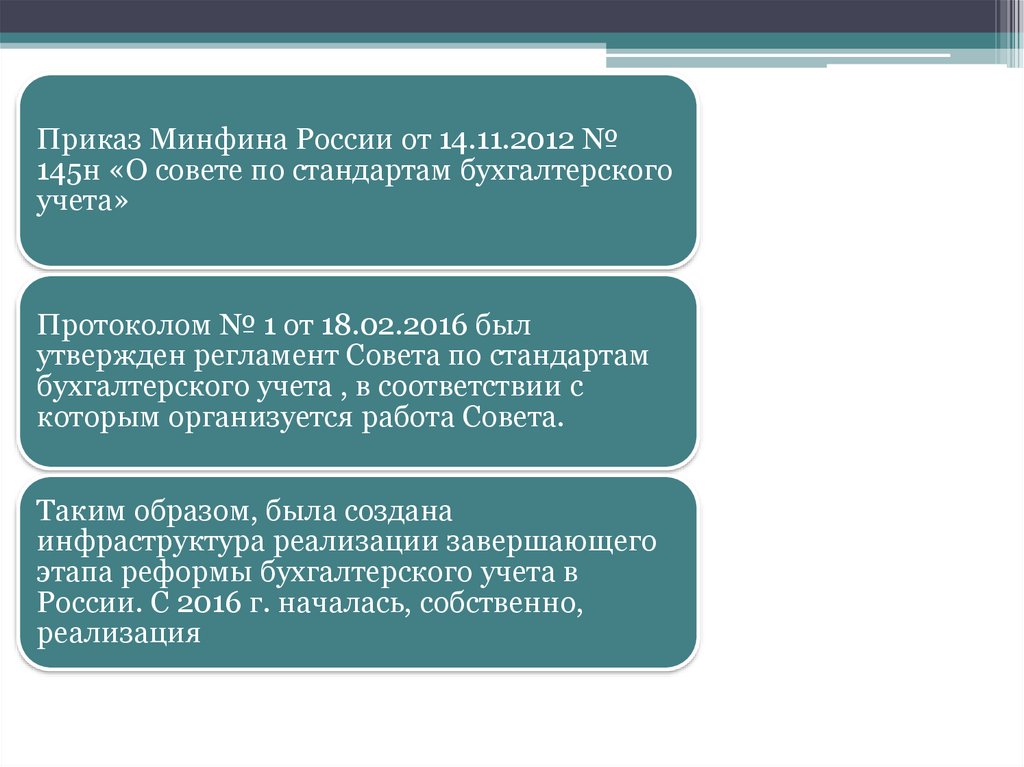

Приказ Минфина России от 14.11.2012 №145н «О совете по стандартам бухгалтерского

учета»

Протоколом № 1 от 18.02.2016 был

утвержден регламент Совета по стандартам

бухгалтерского учета , в соответствии с

которым организуется работа Совета.

Таким образом, была создана

инфраструктура реализации завершающего

этапа реформы бухгалтерского учета в

России. С 2016 г. началась, собственно,

реализация

15.

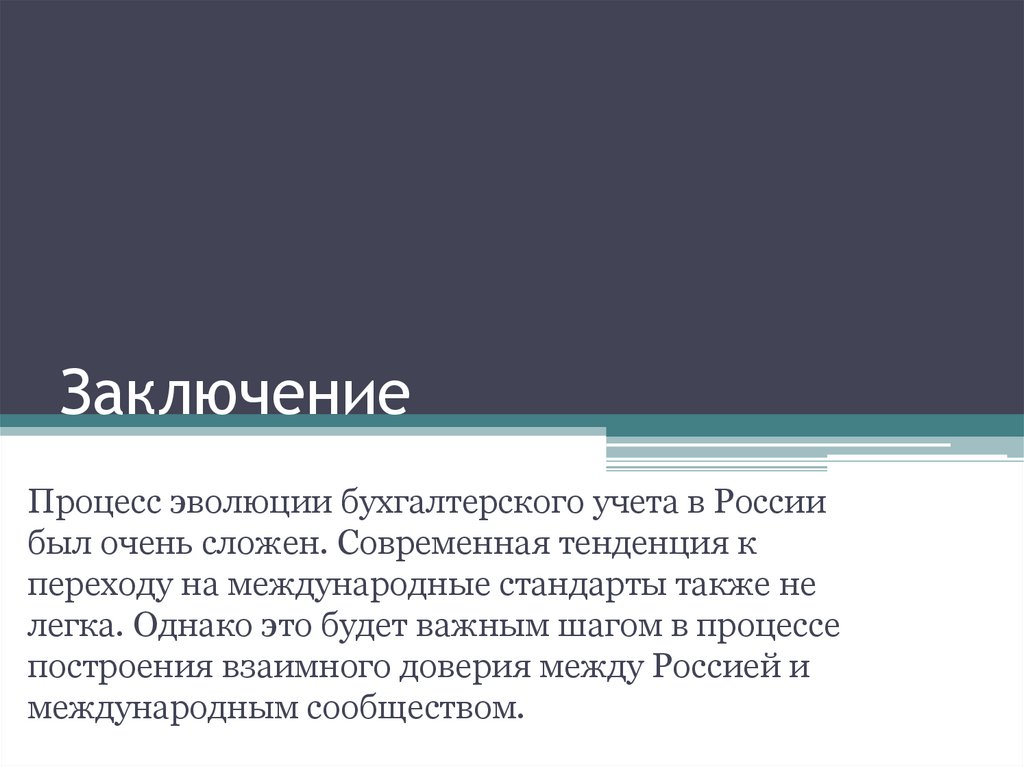

ЗаключениеПроцесс эволюции бухгалтерского учета в России

был очень сложен. Современная тенденция к

переходу на международные стандарты также не

легка. Однако это будет важным шагом в процессе

построения взаимного доверия между Россией и

международным сообществом.

16.

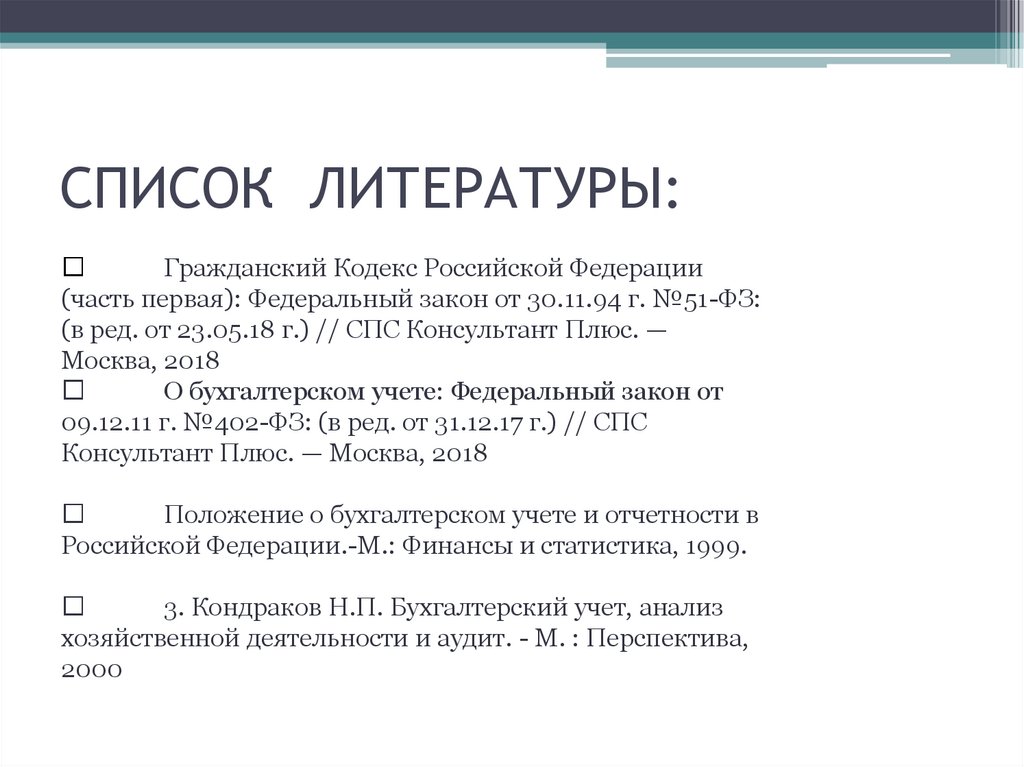

СПИСОК ЛИТЕРАТУРЫ:Гражданский Кодекс Российской Федерации

(часть первая): Федеральный закон от 30.11.94 г. №51-ФЗ:

(в ред. от 23.05.18 г.) // СПС Консультант Плюс. —

Москва, 2018

О бухгалтерском учете: Федеральный закон от

09.12.11 г. №402-ФЗ: (в ред. от 31.12.17 г.) // СПС

Консультант Плюс. — Москва, 2018

Положение о бухгалтерском учете и отчетности в

Российской Федерации.-М.: Финансы и статистика, 1999.

3. Кондраков Н.П. Бухгалтерский учет, анализ

хозяйственной деятельности и аудит. - М. : Перспектива,

2000