finance

financeSimilar presentations:

Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ

1.

Тема 2 Организация бухгалтерскогоучета на предприятии. Нормативное

регулирование бухгалтерского учета

в РФ

2.

2.1 Нормативное регулирование бухгалтерского учетав Российской Федерации

Согласно статье 4 Федерального закона от 06.12.2011 № 402-ФЗ

«О бухгалтерском учете», законодательство Российской Федерации о

бухгалтерском учете состоит из:

- названного Закона N 402-ФЗ,

- других федеральных законов,

- принятых в соответствии с ними нормативных правовых актов.

К документам в области регулирования бухгалтерского учета в

соответствии с частью первой статьи 21 Закона N 402-ФЗ относятся:

- федеральные стандарты;

- отраслевые стандарты;

- нормативные акты Центрального банка Российской Федерации,

предусмотренные частью 6 статьи 21 Закона N 402-ФЗ;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

3.

Применительно к бухгалтерскому учету нормативно-правовоерегулирование бухгалтерского учета обычно представляется как

система, состоящая из 4 уровней.

1 уровень.

В основе этого уровня лежит Федеральный закон от

06.12.2011 № 402-ФЗ «О бухгалтерском учете». Цель данного

закона — установление единых требований к бухгалтерскому

учету, в том числе бухгалтерской (финансовой) отчетности, а

также

создание

правового

механизма

регулирования

бухгалтерского учета.

Сюда же можно отнести Федеральный закон от 27.07.2010 №

208-ФЗ «О консолидированной финансовой отчетности» и иные

федеральные законы, прямо или косвенно регулирующие

порядок ведения бухгалтерского учета и составления отчетности.

4.

2 уровеньКо

2-ому

уровню

системы

нормативного

регулирования бухучета относятся Положение по

ведению бухгалтерского учета и бухгалтерской

отчетности в РФ (Приказ Минфина от 29.07.1998 №

34н), План счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкция

по его применению (Приказ Минфина от 31.10.2000 №

94н), Положения по бухгалтерскому учету (ПБУ),

МСФО (Приказ Минфина от 28.12.2015 № 217н),

Положение о документах и документообороте в

бухгалтерском учете (утв. Минфином СССР 29.07.1983

№ 105), иные приказы Минфина, указы Президента,

постановления Правительства и др.

5.

НазваниеПБУ 1/2008 «Учетная политика организации»

Норматив

Приказ Минфина России от 6 октября 2008 г. № 106н

ПБУ 2/2008 «Учет договоров строительного подряда»

Приказ Минфина России от 24 октября 2008 г. № 116н

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена Приказ Минфина России от 27 ноября 2006 г. № 154н

в иностранной валюте»

ПБУ 4/99 «Бухгалтерская отчетность организации»

Приказ Минфина России от 6 июля 1999 г. № 43н

ПБУ 5/01 «Учет материально-производственных запасов»

Приказ Минфина России от 9 июня 2001 г. № 44н

ПБУ 6/01 «Учет основных средств»

Приказ Минфина России от 30 марта 2001 г. № 26н

ПБУ 7/98 «События после отчетной даты»

Приказ Минфина России от 25 ноября 1998 г. № 56н

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и

условные активы»

ПБУ 9/99 «Доходы организации»

Приказ Минфина России от 13 декабря 2010 г. № 167н

ПБУ 10/99 «Расходы организации»

Приказ Минфина России от 6 мая 1999 г. № 33н

ПБУ 11/2008 «Информация о связанных сторонах»

Приказ Минфина России от 29 апреля 2008 г. № 48н

ПБУ 12/2010 «Информация по сегментам»

Приказ Минфина России от 8 ноября 2010 г. № 143н

ПБУ 13/2000 «Учет государственной помощи»

Приказ Минфина России от 16 октября 2000 г. № 92н

ПБУ 14/2007 «Учет нематериальных активов»

Приказ Минфина России от 27 декабря 2007 г. № 153н

ПБУ 15/2008 «Учет займов и кредитов и затрат по их обслуживанию»

Приказ Минфина России от 6 октября 2008 г. № 107н

ПБУ 16/02 «Информация по прекращаемой деятельности»

Приказ Минфина России от 2 июля 2002 г. № 66н

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытноконструкторские и технологические работы»

Приказ Минфина России от 19 ноября 2002 г. № 115н

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Приказ Минфина России от 19 ноября 2002 г. № 114н

ПБУ 19/02 «Учет финансовых вложений»

Приказ Минфина России от 10 декабря 2002 г. № 126н

ПБУ 20/03 «Информация об участии в совместной деятельности»

Приказ Минфина России от 24 ноября 2003 г. № 105н

ПБУ 21/2008 «Изменения оценочных значений»

Приказ Минфина России от 6 октября 2008 г. № 106н

Приказ Минфина России от 6 мая 1999 г. № 32н

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» Приказ Минфина России от 28 июня 2010 г. № 63н

ПБУ 23/2011 «Отчет о движении денежных средств»

Приказ Минфина России от 2 февраля 2011 г. № 11н

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»

Приказ Минфина России от 6 октября 2011 г. № 125н

Положение по бухгалтерскому учету долгосрочных инвестиций*

Письмо Минфина России от 30 декабря 1993 г. № 160

Положение по ведению бухгалтерского учета и отчетности*

Приказ Минфина России от 29 июля 1998 г. № 34н

6.

3 уровеньК нормативным документам по бухгалтерскому учету 3-го

уровня относятся методические указания и рекомендации, иные

документы инструктивного или рекомендательного характера,

отвечающие на практические вопросы бухгалтерского учета и не

вошедшие в предыдущий уровень.

Сюда можно отнести Методические указания по

бухгалтерскому учету материально-производственных запасов

(Приказ Минфина от 28.12.2001 № 119н), Методические

рекомендации по бухгалтерскому учету основных средств

сельскохозяйственных организаций (Приказ Минсельхоза от

19.06.2002 № 559) и т.д.

На этом же уровне можно упомянуть письма Минфина,

которые хотя и не являются нормативными правовыми актами

(п.2 Правил, утв. Постановлением Правительства от 13.08.1997

№ 1009) и применяются организациями добровольно, могут

помочь бухгалтеру в решении того или иного практического

учетного вопроса.

7.

4 уровеньНа этом уровне главный нормативный документ по бухучету

– учетная политика организации.

Цель этого уровня регулирования бухучета – определить для

организации порядок ведения бухгалтерского учета операций, по

которым действующими актами не предусмотрен конкретный

порядок или существует вариативность.

8.

Федеральный закон Российской Федерации № 402 от06.12.2011г «О бухгалтерском учете»

Этот закон - относительно новый, он действует с 1 января

2013 года. До его принятия в конце 2011 года бухучет в России

регулировал другой документ - Федеральный закон от 21

ноября 1996 года № 129-ФЗ с аналогичным названием.

В действующем ФЗ о бухгалтерском учете заложены основы

сближения российских правил ведения учёта и международных

стандартов финансовой отчётности.

402 ФЗ «О бухгалтерском учете» состоит из четырех

объемных глав.

9.

Первая глава - «Общие положения» устанавливает цели, предмет и сферу действия самогозакона.

В ней также вводятся ключевые термины,

используемые в документе. Так, бухгалтерская

отчетность определена как «информация о финансовом

положении экономического субъекта на отчетную дату,

финансовом результате его деятельности и движении

денежных

средств

за

отчетный

период,

систематизированная в соответствии с требованиями

закона».

А международный стандарт описан, как «стандарт

бухгалтерского учета, применение которого является

обычаем

в

международном

деловом

обороте

независимо от конкретного наименования такого

стандарта».

10.

Вторая глава закона устанавливает общиетребования к бухгалтерскому учету. Она состоит из 14

статей и рассматривает все основные аспекты: учетная

политика, первичные документы, регистры бухучета,

инвентаризация, отчетность и т. п.

Именно в законе 402-ФЗ, в главе второй,

устанавливаются квалификационные требования к

претенденту на должность главного бухгалтера,

которые обязательны для исполнения в ПАО, ПИФах,

государственных органах, участниках рынка ценных

бумаг.

Эти требования касаются высшего образования,

определенного стажа работы и отсутствия судимости

по экономическим статьям.

11.

Важное нововведение закона 402-ФЗ, котороеактивно обсуждалось в процессе принятия документа, право организации самостоятельно утверждать формы

первичных учетных документов. Оно закреплено в

статье 9, которая так и называется - «Первичные

учетные документы».

Практика показывает, что этим правом пользуются

очень немногие компании, однако забывать о нем не

стоит.

Еще одно интересное новшество закона 402-ФЗ внутренний контроль. Новый ФЗ о бухгалтерском учете

обязывает предприятие организовывать и осуществлять

внутренний контроль фактов своей хозяйственной

жизни.

12.

Глава третья говорит о регулировании бухгалтерскогоучета в России в целом. Она устанавливает принципы,

определяет

субъектов

регулирования,

распределяет

функции

государственного

и

негосударственного

регулирования бухучета.

В этой главе отдельно отметим статью, посвященную

разработке

федеральных

стандартов

в

области

бухгалтерского учета. Эти стандарты разрабатываются

госорганами или негосударственными организациями в

сфере регулирования бухучета по специальной программе и

определенным правилам (закреплены приказом Минфина).

Проекты этих стандартов публикуются в Интернете и

выносятся на общественное обсуждение, после чего

дорабатываются, принимаются и вводятся в действие.

13.

Глава четвертая содержит заключительныеположения закона. Но в ней есть одна важная для всех

статья - посвященная хранению бухгалтерских

документов. В ней закреплен срок хранения - не менее

пяти лет.

14.

2.2 Основные требования к ведению бухгалтерского учетав РФ

1. Ведение бухгалтерского учета только на основании

первичных

учетных

документов,

которые

должны

составляться при проведении хозяйственных операций. При

разработке форм документов образцы их должны быть

приложены к Положению об учетной политике.

2.

Использование

стандартного

плана

счетов

бухгалтерского учета (на основе которого предприятие может

самостоятельно сформировать свой рабочий план счетов).

3. Обязательное проведение инвентаризации – для

проверки данных бухгалтерского учета и отчетности, и

документального их подтверждения.

15.

4. Ведение учета имущества, обязательств и хозяйственных операцийпредприятия:

- непрерывно с момента его регистрации в качестве

юридического лица до ликвидации или реорганизации;

- без каких-либо пропусков и изъятий со своевременной

регистрацией на счетах всех операций и результатов инвентаризации;

- путем двойной записи на взаимосвязанных счетах

бухгалтерского учета в хронологической последовательности.

5.

Соответствие данных аналитического учета оборотам и

остаткам по счетам синтетического учета.

6. Организация раздельного учета:

- имущества, находящегося в собственности предприятия, и

имущества других юридических лиц, находящегося у него;

- текущих затрат на производство продукции и капитальных

вложений.

7.

Ведение бухгалтерского учета в рублях. Записи по валютным

счетам и операциям в иностранной валюте производятся в рублях с

пересчетом по курсу ЦБ РФ на дату совершения операции.

Одновременно эти записи производятся в валюте расчетов и платежей.

16.

Согласно статье 7 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете», ответственность за

организацию бухгалтерского учета на предприятии и

соблюдение законодательства несет его руководитель. Он обязан

создать необходимые условия для правильной постановки учета.

Руководитель предприятия может в зависимости от объема

учетной работы:

1) сформировать бухгалтерскую службу в виде специального

подразделения, возглавляемого главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского

учета централизованной бухгалтерии, специальной организации

или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

17.

Главный бухгалтер назначается и освобождается от должностина основании приказа руководителя предприятия и подчиняется

непосредственно ему. Главный бухгалтер несет ответственность

за формирование Учетной политики, методологию и ведение

бухгалтерского учета; своевременное представление полной и

достоверной бухгалтерской отчетности в контролирующие

органы.

Если в штате предприятия не предусмотрена должность

кассира, то главный бухгалтер имеет право выполнять эти

функции по совместительству. Для этого должен быть оформлен

специальный приказ руководителя, копию которого следует

передать в обслуживающий банк.

Требования главного бухгалтера по документальному

оформлению хозяйственных операций и предоставлению в

бухгалтерию необходимых документов и сведений в полном

объеме и в заданные сроки обязательны для всех работников

предприятия.

18.

Главный бухгалтер предприятия организовывает работубухгалтерии, которая выполняет следующие работы:

– рассчитывает оплату труда, включая начисление

заработной платы и удержания из нее, определение отчислений

на социальное страхование и обеспечение, контроль за

использованием фонда оплаты труда;

– ведет учет материально-технических ценностей

предприятия;

– ведет учет затрат на производство и контролирует

фактическую себестоимость продукции;

– ведет учет финансовой деятельности (готовой,

отгруженной и реализованной продукции, прибыли, резервов

предприятия);

– ведет учет денежных операций, включая учет денежных

средств в кассе и на расчетном счете, учет расчетов с

бюджетом, поставщиками и кредиторами;

– составляет бухгалтерскую отчетность.

19.

Налоговый учет осуществляется предприятиями всоответствии с требованиями Налогового кодекса РФ. Для

организации налогового учета они могут самостоятельно

разрабатывать регистры налогового учета. Вместе с тем им

предоставлено право в указанных целях, использовать

информацию из регистров бухгалтерского учета.

20.

2.3 Учетная политика организацииУчетная политика организации - это принятая ею

совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения,

текущей группировки и итогового обобщения фактов

хозяйственной деятельности.

Учетная политика организации формируется

главным бухгалтером или иным лицом, на которое в

соответствии

с

законодательством

Российской

Федерации возложено ведение бухгалтерского учета

организации.

21.

При этом утверждаются:рабочий план счетов бухгалтерского учета, содержащий

синтетические и аналитические счета, необходимые для

ведения

бухгалтерского учета

в соответствии

с

требованиями своевременности и полноты учета и

отчетности;

формы первичных учетных документов, регистров

бухгалтерского учета, а также документов для внутренней

бухгалтерской отчетности;

порядок проведения инвентаризации активов и

обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки

учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации

бухгалтерского учета.

22.

Учетная политика организации должна обеспечивать:полноту отражения в бухгалтерском учете всех фактов

хозяйственной деятельности (требование полноты);

своевременное отражение фактов хозяйственной деятельности в

бухгалтерском учете и бухгалтерской отчетности (требование

своевременности);

большую готовность к признанию в бухгалтерском учете расходов и

обязательств, чем возможных доходов и активов, не допуская создания

скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной

деятельности исходя не столько из их правовой формы, сколько из их

экономического содержания и условий хозяйствования (требование

приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по

счетам синтетического учета на последний календарный день каждого

месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий

хозяйствования и величины организации, а также исходя из

соотношения затрат на формирование информации о конкретном

объекте бухгалтерского учета и полезности (ценности) этой информации

(требование рациональности).

23.

Принятаяорганизацией

учетная

политика

подлежит

оформлению соответствующей организационно-распорядительной

документацией (приказами, распоряжениями, стандартами и т.п.)

организации.

Способы

ведения

бухгалтерского

учета,

избранные

организацией при формировании учетной политики, применяются с

первого января года, следующего за годом утверждения

соответствующего организационно-распорядительного документа.

При этом они применяются всеми филиалами, представительствами

и иными подразделениями организации (включая выделенные на

отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в

результате реорганизации, оформляет избранную учетную политику

в соответствии с настоящим Положением не позднее 90 дней со дня

государственной регистрации юридического лица. Принятая вновь

созданной организацией учетная политика считается применяемой

со дня государственной регистрации юридического лица.

24.

Изменение учетной политики организации можетпроизводиться в случаях:

изменения

законодательства

Российской

Федерации и (или) нормативных правовых актов по

бухгалтерскому учету;

разработки организацией новых способов

ведения бухгалтерского учета. Применение нового

способа ведения бухгалтерского учета предполагает

повышение качества информации об объекте

бухгалтерского учета;

существенного

изменения

условий

хозяйствования.

Существенное изменение условий хозяйствования

организации может быть связано с реорганизацией,

изменением видов деятельности и т.п.

25.

При ретроспективном отражении последствий измененияучетной политики исходят из предположения, что измененный

способ ведения бухгалтерского учета применялся с момента

возникновения фактов хозяйственной деятельности данного

вида.

Ретроспективное отражение последствий изменения

учетной политики заключается в корректировке входящего

остатка по статье «Нераспределенная прибыль (непокрытый

убыток)» и (или) других статей бухгалтерского баланса на

самую раннюю представленную в бухгалтерской (финансовой)

отчетности дату, а также значений связанных статей

бухгалтерской отчетности, раскрываемых за каждый

представленный в бухгалтерской отчетности период, как если

бы новая учетная политика применялась с момента

возникновения фактов хозяйственной деятельности данного

вида.

26.

Изменения учетной политики, оказавшие илиспособные оказать существенное влияние на

финансовое положение организации, финансовые

результаты ее деятельности и (или) движение

денежных

средств,

подлежат

обособленному

раскрытию в бухгалтерской отчетности.

27.

В случае изменения учетной политики организация должнараскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной

политики в бухгалтерской отчетности;

- суммы корректировок, связанных с изменением учетной

политики, по каждой статье бухгалтерской отчетности за

каждый из представленных отчетных периодов, а если

организация обязана раскрывать информацию о прибыли,

приходящейся на одну акцию, - также по данным о базовой и

разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к

отчетным периодам, предшествующим представленным в

бухгалтерской отчетности, - до той степени, до которой это

практически возможно.

28.

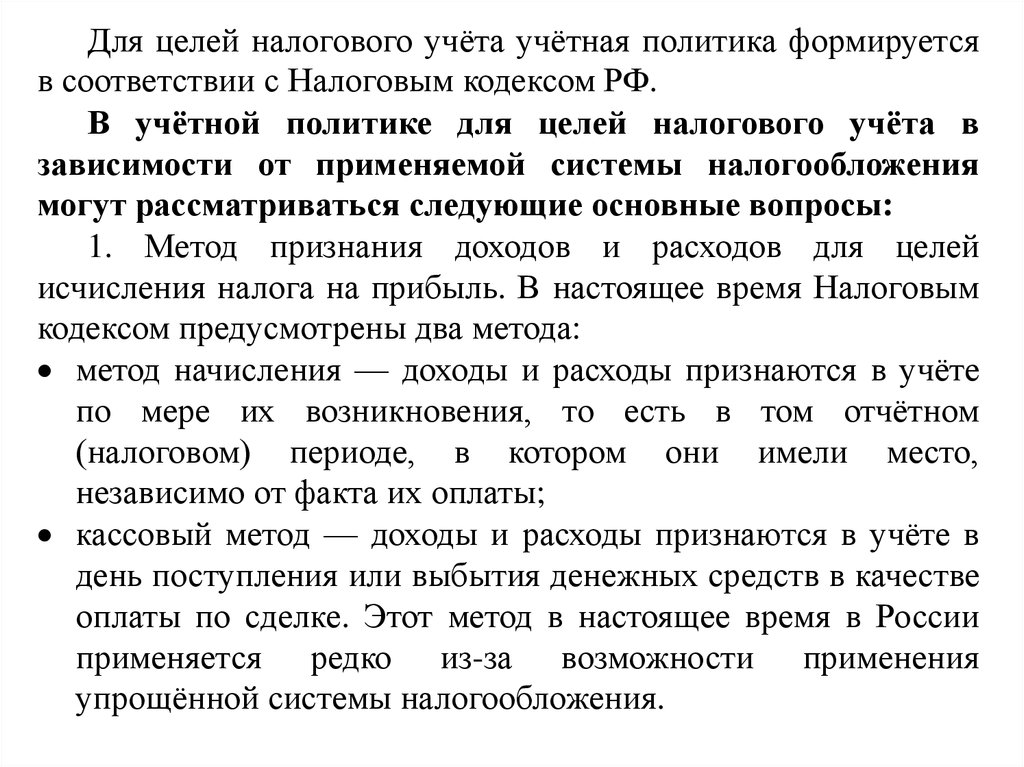

Для целей налогового учёта учётная политика формируетсяв соответствии с Налоговым кодексом РФ.

В учётной политике для целей налогового учёта в

зависимости от применяемой системы налогообложения

могут рассматриваться следующие основные вопросы:

1. Метод признания доходов и расходов для целей

исчисления налога на прибыль. В настоящее время Налоговым

кодексом предусмотрены два метода:

метод начисления — доходы и расходы признаются в учёте

по мере их возникновения, то есть в том отчётном

(налоговом) периоде, в котором они имели место,

независимо от факта их оплаты;

кассовый метод — доходы и расходы признаются в учёте в

день поступления или выбытия денежных средств в качестве

оплаты по сделке. Этот метод в настоящее время в России

применяется редко из-за возможности применения

упрощённой системы налогообложения.

29.

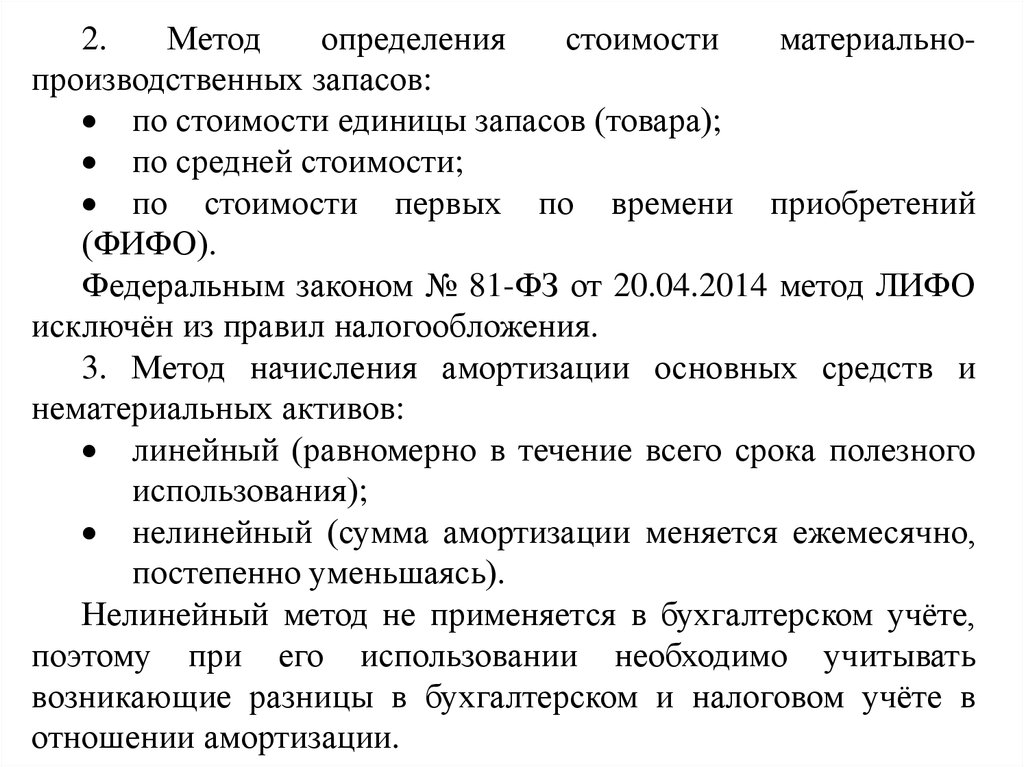

2.Метод

определения

стоимости

материальнопроизводственных запасов:

по стоимости единицы запасов (товара);

по средней стоимости;

по стоимости первых по времени приобретений

(ФИФО).

Федеральным законом № 81-ФЗ от 20.04.2014 метод ЛИФО

исключён из правил налогообложения.

3. Метод начисления амортизации основных средств и

нематериальных активов:

линейный (равномерно в течение всего срока полезного

использования);

нелинейный (сумма амортизации меняется ежемесячно,

постепенно уменьшаясь).

Нелинейный метод не применяется в бухгалтерском учёте,

поэтому при его использовании необходимо учитывать

возникающие разницы в бухгалтерском и налоговом учёте в

отношении амортизации.

30.

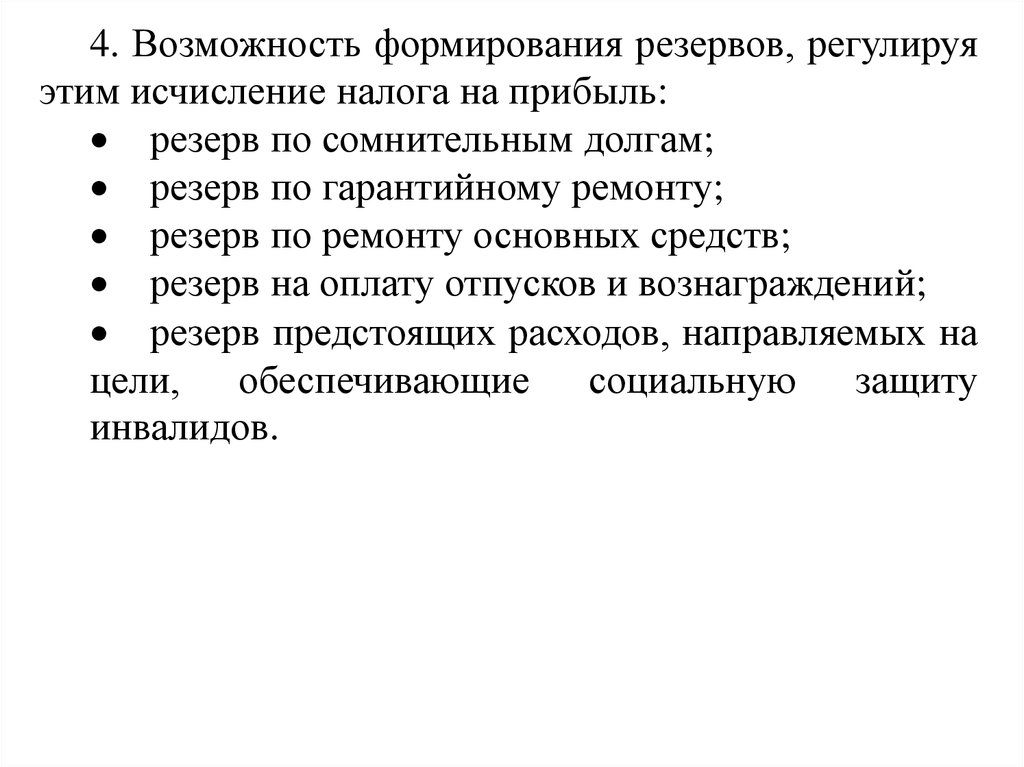

4. Возможность формирования резервов, регулируяэтим исчисление налога на прибыль:

резерв по сомнительным долгам;

резерв по гарантийному ремонту;

резерв по ремонту основных средств;

резерв на оплату отпусков и вознаграждений;

резерв предстоящих расходов, направляемых на

цели, обеспечивающие социальную защиту

инвалидов.

31.

5. Метод исчисления налога на добавленнуюстоимость:

«по отгрузке» — по мере отгрузки и

предъявления

покупателю

расчётных

документов или поступления предоплаты;

«по оплате» — по мере поступления денежных

средств за выполненные работы, оказанные

услуги.

Метод «по оплате» с 01.01.06 г в соответствии с

законодательством РФ не применяется.

32.

2.4 Составные части учетной политики: методическая,техническая и организационная

Принятая учетная политика предприятия должна

обеспечивать целостность системы бухгалтерского учета.

Поэтому она должна охватывать все аспекты учетного

процесса:

• методический;

• технический;

• организационный.

Методический аспект учета предусматривает способы

оценки имущества и обязательств, начисления амортизации по

различным видам имущества, методы исчисления прибыли,

дохода и т.п.

33.

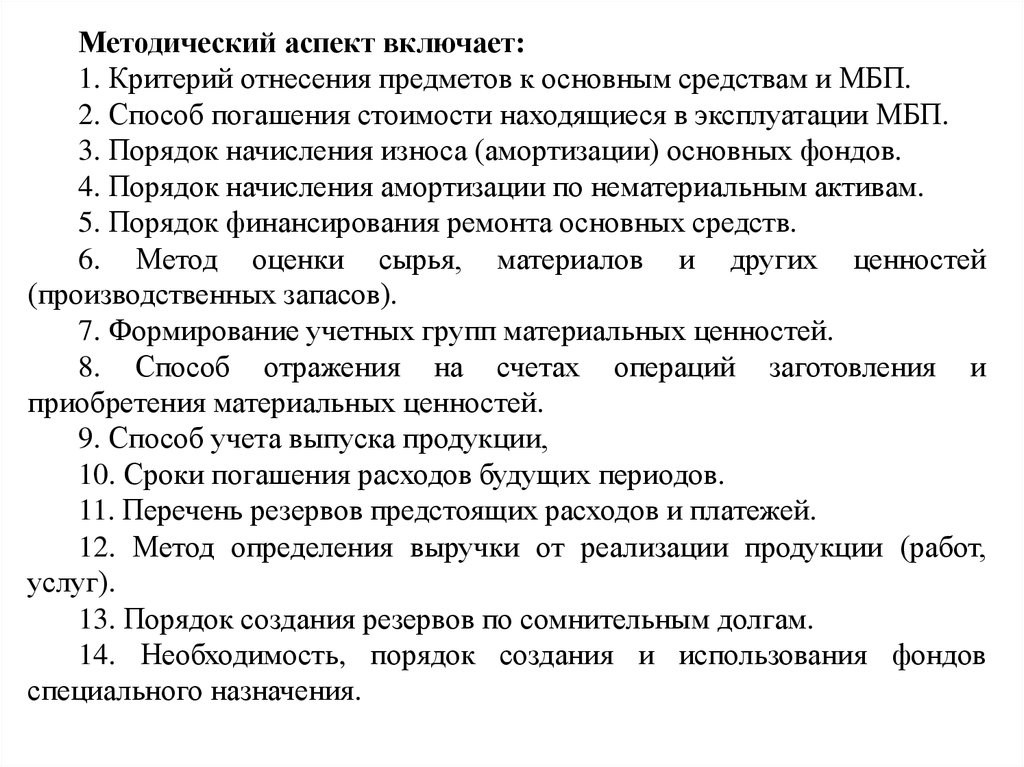

Методический аспект включает:1. Критерий отнесения предметов к основным средствам и МБП.

2. Способ погашения стоимости находящиеся в эксплуатации МБП.

3. Порядок начисления износа (амортизации) основных фондов.

4. Порядок начисления амортизации по нематериальным активам.

5. Порядок финансирования ремонта основных средств.

6. Метод оценки сырья, материалов и других ценностей

(производственных запасов).

7. Формирование учетных групп материальных ценностей.

8. Способ отражения на счетах операций заготовления и

приобретения материальных ценностей.

9. Способ учета выпуска продукции,

10. Сроки погашения расходов будущих периодов.

11. Перечень резервов предстоящих расходов и платежей.

12. Метод определения выручки от реализации продукции (работ,

услуг).

13. Порядок создания резервов по сомнительным долгам.

14. Необходимость, порядок создания и использования фондов

специального назначения.

34.

Технический аспект показывает, как реализуются этиспособы в учетных регистрах, схемах отражения на счетах

учета.

Технический

аспект

предполагает

следующие

ее

составляющие:

1. План счетов бухгалтерского учета.

2. Форма бухгалтерского учета.

3. Технология обработки учетной информации.

4. Организация внутрипроизводственного контроля.

5. Организация составления отчетности.

6. Инвентаризация имущества и обязательств.

35.

Организационный аспект - как осуществляются этиспособы с точки зрения построения бухгалтерской службы, ее

место в системе управления, взаимосвязи и взаимодействие с

другими элементами и звеньями этой системы, взаимосвязи с

подразделениями,

характерными

для

становления

и

формирования рыночной экономики.