economics

economicsSimilar presentations:

Международные дела. Пандемия и рецессия 2020-2021

1.

МЕЖДУНАРОДНЫЕ ДЕЛАПАНДЕМИЯ И

РЕЦЕССИЯ 2020-2021:

21.04 2021

2.

Проект ДМЭ НИУ ВШЭРуководитель

проекта

Участники и их

страны:

Григорьев Леонид

Маркович, научный

руководитель ДМЭ

НИУ ВШЭ

Ёлкина Зоя

«Шок пандемии: перестройка

личного потребления и образа

жизни населения в ходе пандемии и

рецессии»

Медникова Полина

Серова Дарья

Новости и промежуточные

отчеты проекта:

https://wec.hse.ru/lifestyle

Стародубцева Марина

Филиппова Екатерина

2

3.

Основные темы:■ Три социальные науки + право

■ МО – про взаимодействие стран, в общем про все… Но

ученые степени врозь = есть международная политология

■ Экономика в основном развивается сам: долгосрочный

рост, энергетика, нтп, прт. труда, банки

■ Социология: нераенство, человеческий капитал…

■ Все обмены людьми, идеями, товарами, изобретениями,

энергией, транзиты, финансы – появляется фактор МО

■ Римская империя и глобализация: правила, товары (сырье,

зерно, финики), люди, деньги – способствует развитию

■ Россия: лес, викинги, степь, Византия, договор 912 года…

■ Сейчас = энергетика, инфо, вакцины…

3

4.

Вечный выбор5.

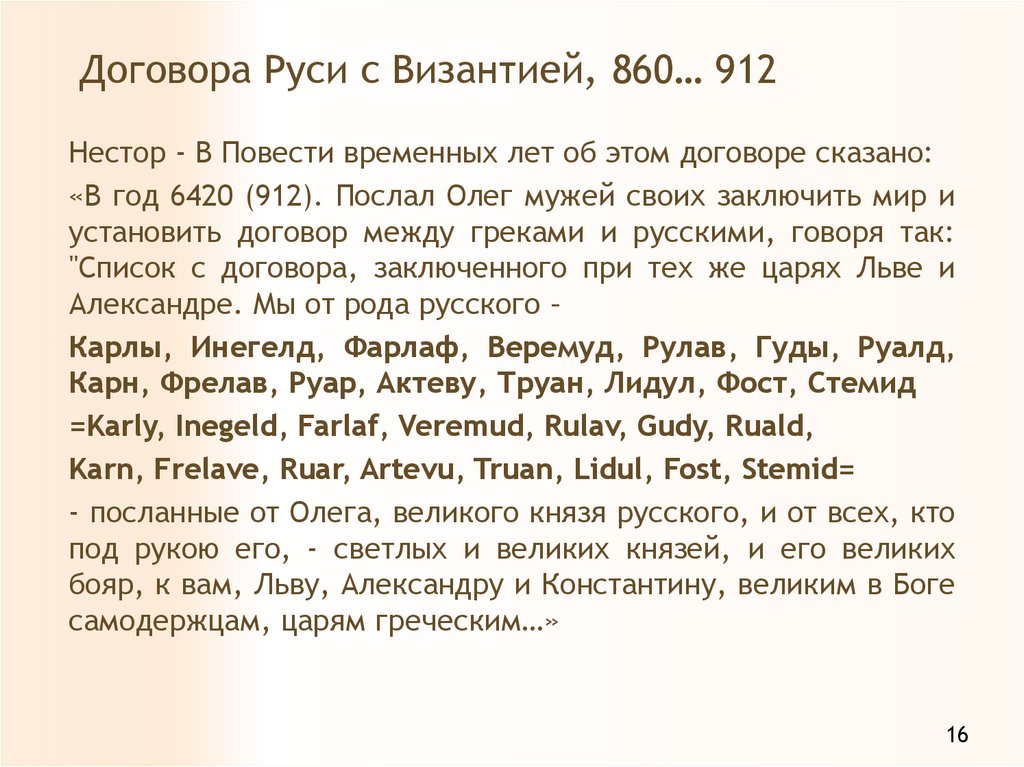

Договора Руси с Византией, 860… 912Нестор - В Повести временных лет об этом договоре сказано:

«В год 6420 (912). Послал Олег мужей своих заключить мир и

установить договор между греками и русскими, говоря так:

"Список с договора, заключенного при тех же царях Льве и

Александре. Мы от рода русского –

Карлы, Инегелд, Фарлаф, Веремуд, Рулав, Гуды, Руалд,

Карн, Фрелав, Руар, Актеву, Труан, Лидул, Фост, Стемид

=Karly, Inegeld, Farlaf, Veremud, Rulav, Gudy, Ruald,

Karn, Frelave, Ruar, Artevu, Truan, Lidul, Fost, Stemid=

- посланные от Олега, великого князя русского, и от всех, кто

под рукою его, - светлых и великих князей, и его великих

бояр, к вам, Льву, Александру и Константину, великим в Боге

самодержцам, царям греческим…»

16

6.

Москва – центр княжества, 1533 г.Москва – центр ЦФО и России, 2013 г.

7.

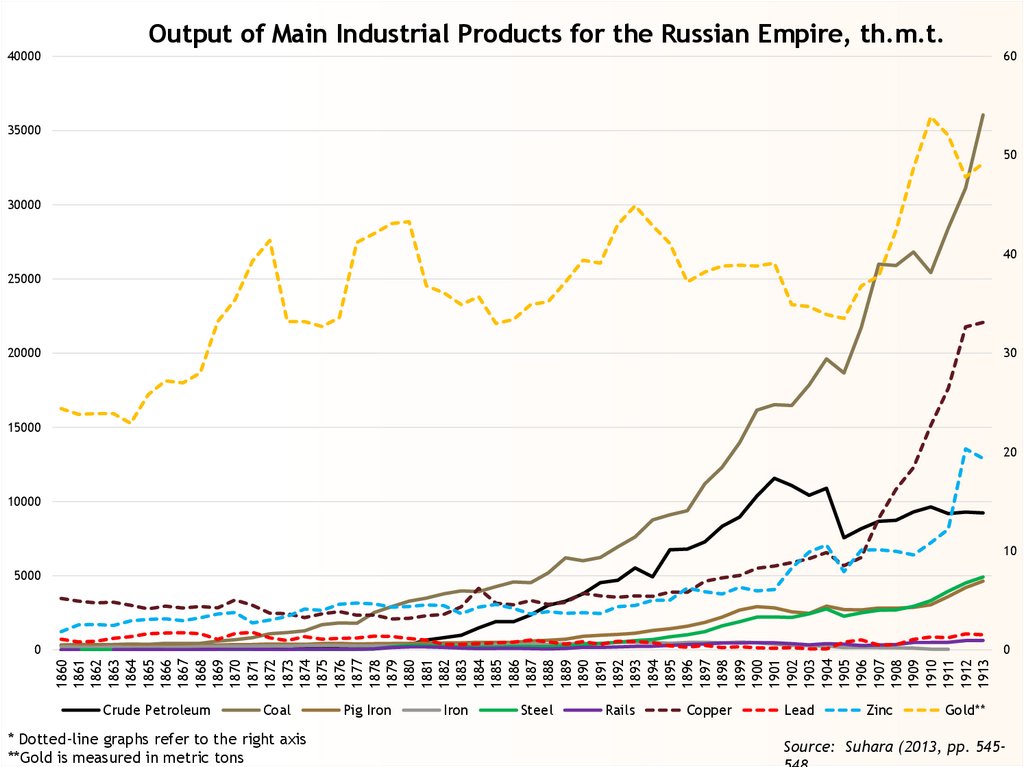

Output of Main Industrial Products for the Russian Empire, th.m.t.40000

60

35000

50

30000

40

25000

20000

30

15000

20

10000

10

5000

0

1860

1861

1862

1863

1864

1865

1866

1867

1868

1869

1870

1871

1872

1873

1874

1875

1876

1877

1878

1879

1880

1881

1882

1883

1884

1885

1886

1887

1888

1889

1890

1891

1892

1893

1894

1895

1896

1897

1898

1899

1900

1901

1902

1903

1904

1905

1906

1907

1908

1909

1910

1911

1912

1913

0

Crude Petroleum

Coal

* Dotted-line graphs refer to the right axis

**Gold is measured in metric tons

Pig Iron

Iron

Steel

Rails

Copper

Lead

Zinc

Gold**

Source: Suhara (2013, pp. 545-

8.

Evolving Risks Landscape –Davos 2021

2021

Climate action

failure

Extreme

weather

Human

environmental

Infectious diseases

Biodiversity loss

Digital power

concentration

Digital inequality

G U RE I V

damage

4th

3rd

2nd

1st

5th

Human-made

environmental

disasters

Extreme

weather

Climate action

failure

Natural

disasters

Biodiversity loss

2020

2019

Extreme

weather

Climate action

failure

Natural

disasters

Data fraud

or theft

Extreme

weather

Natural

disasters

Cyberattacks

2018

Data fraud

or theft

Climate action

failure

2017

Extreme

weather

Involuntary

migration

Natural

disasters

Terrorist

attacks

Data fraud

or theft

2016

Involuntary

migration

Extreme

weather

Climate action

failure

Interstate

conflict

Natural

catastrophes

Interstate

conflict

Extreme

weather

Failure of national

governance

State collapse

or crisis

Unemployment

2015

Income

disparity

Extreme

weather

Unemployment

Climate action

failure

Cyberattacks

2014

Income disparity

Fiscal

imbalances

Greenhouse

gas emissions

Water crises

Population

ageing

Income disparity

Fiscal

Greenhouse gas

Cyberattacks

Water crises

Evolving Risks Landscape

2013

8

9.

Первые 15 самыхраспространенных

экономических

термина –

в текущих научных

публикациях

■

CHINA

■

BITCOIN

■

■

ECONOMIC

GROWTH

ENTREPRENEUR

SHIP

■

GOVERNANCE

CONSUMPTION

■

CO2 EMISSIONS ■

■

CLIMATE

CHANGE

■

SUSTAINABILIT

Y

■

■

■

RENEWABLE

ENERGY

ENERGY

■

■

INEQUALITY

CORPORATE

SOCIAL

RESPONSIBILITY

ECONOMIC

DEVELOPMENT

INNOVATION

10.

Maddison’s estimates of GDP per capita in WesternEurope and Asia, (1990 international dollars)

Sources and notes: Maddison (2010). The estimates are for countries within their modern

boundaries, and hence cover the United Kingdom rather than Great Britain or England and

the Netherlands rather than Holland.

11.

Экономический рост: долгосрочные тенденции30 000

тыс долларов 1990 года

25 000

20 000

15 000

10 000

5 000

Франция

Германия

Великобритания

США

Бразилия

Аргентина

2005

2000

1995

1990

1985

1980

1975

1970

1965

1960

1955

1950

1945

1940

1935

1930

1925

1920

1915

1910

1905

1900

0

Япония

Источник: Statistics on World Population, GDP and Per Capita GDP, 1-2006 AD (Last update: March 2009) Angus Maddison)

12.

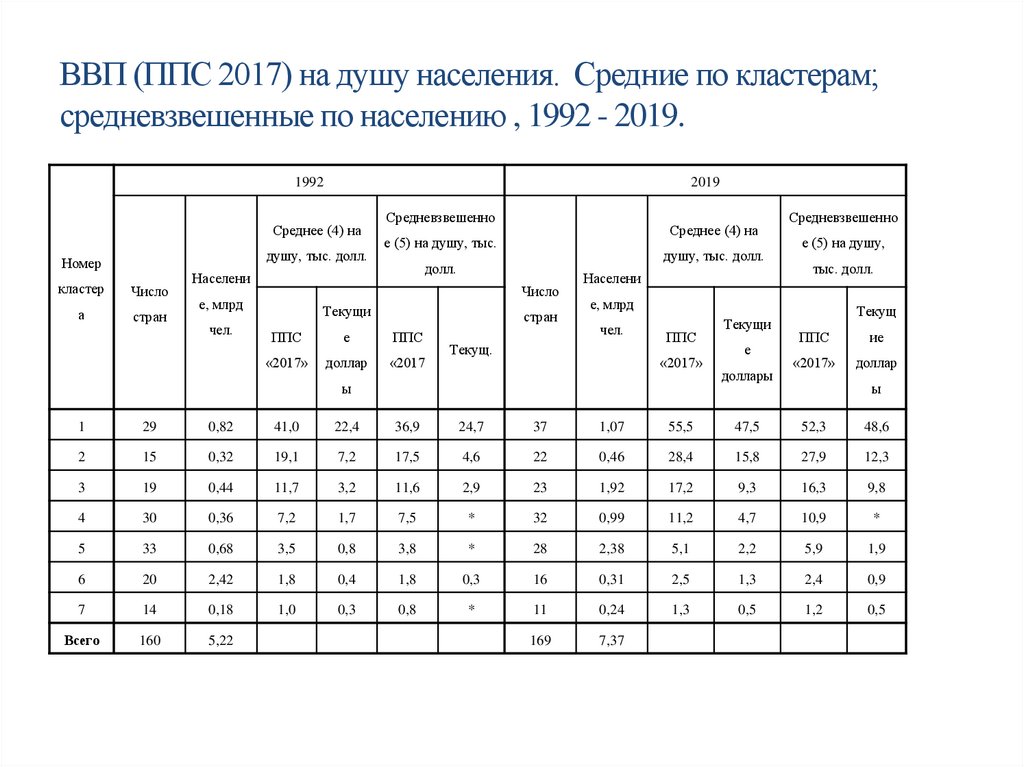

ВВП (ППС 2017) на душу населения. Средние по кластерам;средневзвешенные по населению , 1992 - 2019.

1992

2019

Среднее (4) на

душу, тыс. долл.

Номер

кластер

а

Число

стран

Средневзвешенно

е (5) на душу, тыс.

душу, тыс. долл.

долл.

Населени

Число

е, млрд

чел.

Среднее (4) на

Текущи

стран

ППС

е

ППС

«2017»

доллар

«2017

Населени

Средневзвешенно

е (5) на душу,

тыс. долл.

е, млрд

чел.

Текущ.

ППС

«2017»

ы

Текущи

е

доллары

Текущ

ППС

ие

«2017»

доллар

ы

1

29

0,82

41,0

22,4

36,9

24,7

37

1,07

55,5

47,5

52,3

48,6

2

15

0,32

19,1

7,2

17,5

4,6

22

0,46

28,4

15,8

27,9

12,3

3

19

0,44

11,7

3,2

11,6

2,9

23

1,92

17,2

9,3

16,3

9,8

4

30

0,36

7,2

1,7

7,5

*

32

0,99

11,2

4,7

10,9

*

5

33

0,68

3,5

0,8

3,8

*

28

2,38

5,1

2,2

5,9

1,9

6

20

2,42

1,8

0,4

1,8

0,3

16

0,31

2,5

1,3

2,4

0,9

7

14

0,18

1,0

0,3

0,8

*

11

0,24

1,3

0,5

1,2

0,5

Всего

160

5,22

169

7,37

13.

1314.

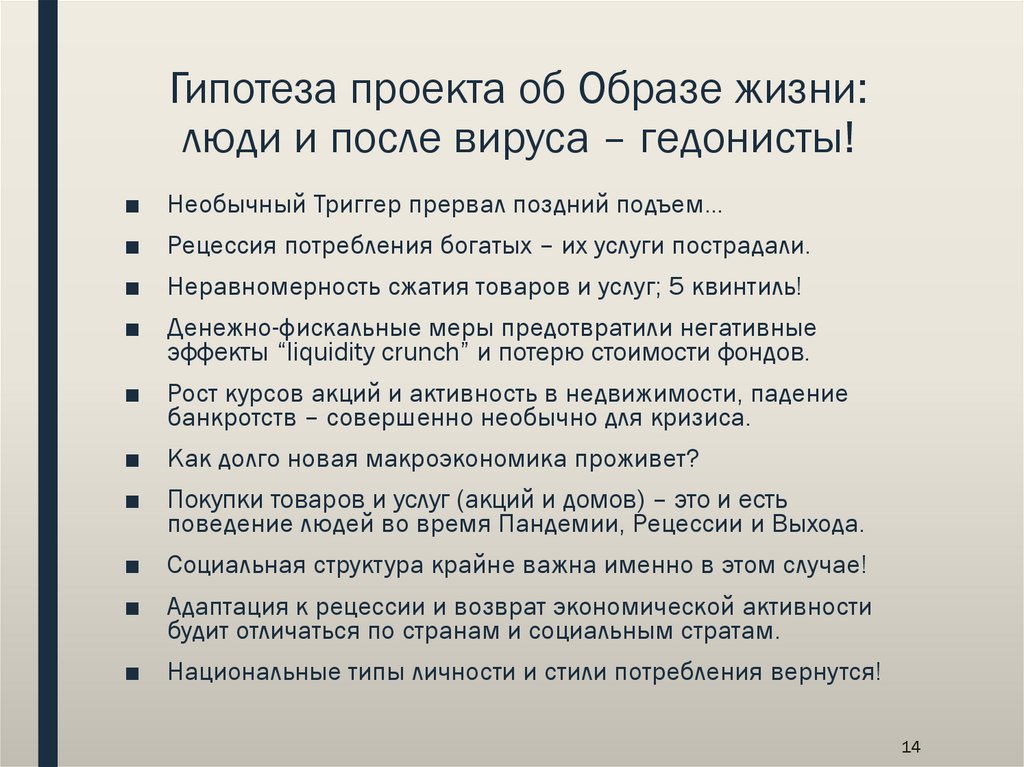

Гипотеза проекта об Образе жизни:люди и после вируса – гедонисты!

■ Необычный Триггер прервал поздний подъем…

■ Рецессия потребления богатых – их услуги пострадали.

■ Неравномерность сжатия товаров и услуг; 5 квинтиль!

■ Денежно-фискальные меры предотвратили негативные

эффекты “liquidity crunch” и потерю стоимости фондов.

■ Рост курсов акций и активность в недвижимости, падение

банкротств – совершенно необычно для кризиса.

■ Как долго новая макроэкономика проживет?

■ Покупки товаров и услуг (акций и домов) – это и есть

поведение людей во время Пандемии, Рецессии и Выхода.

■ Социальная структура крайне важна именно в этом случае!

■ Адаптация к рецессии и возврат экономической активности

будит отличаться по странам и социальным стратам.

■ Национальные типы личности и стили потребления вернутся!

14

15.

110РЕАЛЬНЫЙ ВВП С СЕЗОННОЙ

ОЧИСТКОЙ

В БАЗИСАХ (4 КВ. 2019 = 100)

110

105

100

100

95

95

90

90

%

%

105

РЕАЛЬНЫЙ ВВП С СЕЗОННОЙ

ОЧИСТКОЙ

В БАЗИСАХ (4 КВ. 2019 = 100)

85

85

80

80

75

75

70

70

65

65

1 КВ

2 КВ

3 КВ

4 КВ

1 КВ

2019

2 КВ

3 КВ

2020

Бразилия

Мексика

Индия

Россия

Китай

4 КВ

1 КВ

2 КВ

3 КВ

4 КВ

2019

Испания

Германия

Великобритания

1 КВ

2 КВ

3 КВ

2020

Франция

Швеция

Польша

Италия

США

Источник: Euromonitor

15

4 КВ

16.

Индекс промышленного производства с сезонной очисткойв базисах (2010 = 100)

2019

2020

Год

1 кв

2 кв

3 кв

4 кв

1 кв

2 кв

3 кв

4 кв

Бразилия

86

85

85

86

84

69

84

89

Мексика

109

111

108

105

106

83

99

101

Китай

195

198

201

204

190

220

227

233

Индия

132

140

131

129

126

90

123

131

Франция

107

106

106

105

98

79

97

100

Италия

98

98

98

96

87

73

94

93

Испания

100

101

100

99

94

76

95

96

Германия

113

111

110

108

106

87

99

105

Швеция

108

110

110

108

108

94

106

108

США

117

116

116

116

114

100

109

111

Великобритания

102

101

100

100

98

82

94

96

Польша

145

146

146

147

146

125

149

153

Россия

133

135

136

136

136

126

130

133

Источник: Euromonitor

16

17.

Структура потребления товаров и услуг в 2019 г. сразбивкой по влиянию рецессии из-за COVID19 (в % от общего потребления)

Расходы, сжатые в «локдауне»

Страна

Транспорт

Досуг

и

рекреация

Расходы, растущие в «локдауне»

Гостиницы

Медицински

и кейтеринг е товары и

услуги

Связь

Образова

ние

Мир

11,6

7,2

7,1

9,8

2,5

2,7

Китай

10,8

5,2

4,9

5,2

2,3

5,6

Япония

10,5

7,8

8,0

3,9

3,6

1,9

9,4

9,0

7,2

21,9

1,9

2,1

11,2

5,5

5,2

2,3

0,9

США

Германия

13,9

Источник: Euromonitor.

17

18.

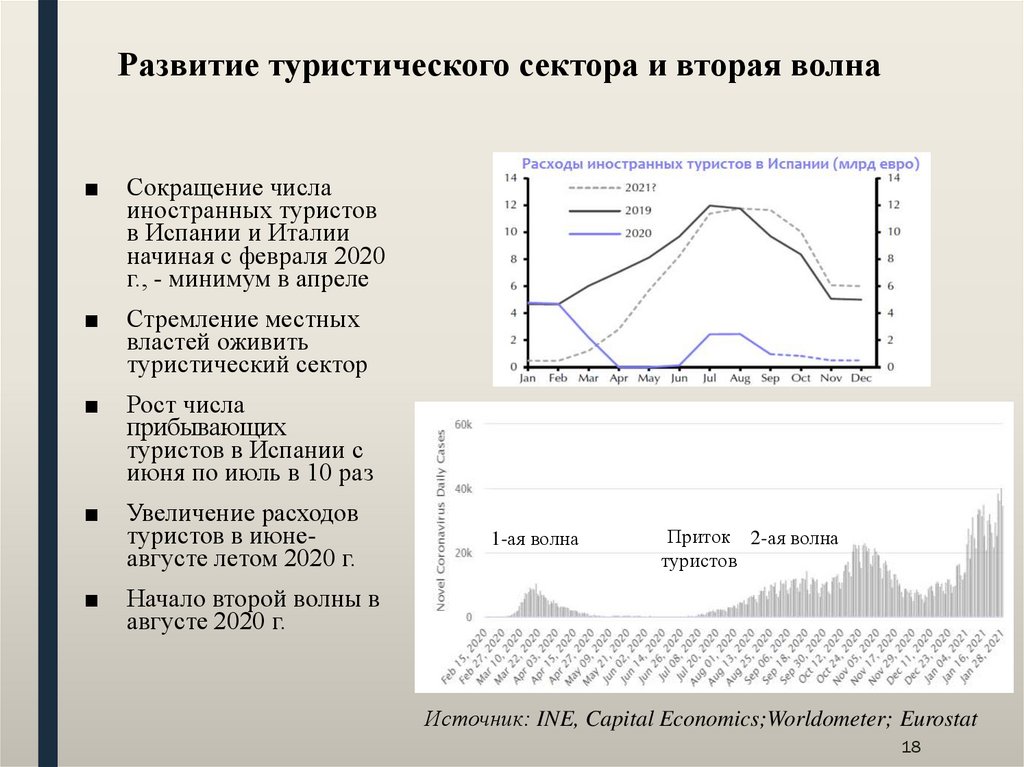

Развитие туристического сектора и вторая волна■

Сокращение числа

иностранных туристов

в Испании и Италии

начиная с февраля 2020

г., - минимум в апреле

■

Стремление местных

властей оживить

туристический сектор

■

Рост числа

прибывающих

туристов в Испании с

июня по июль в 10 раз

■

Увеличение расходов

туристов в июнеавгусте летом 2020 г.

■

1-ая волна

Приток 2-ая волна

туристов

Начало второй волны в

августе 2020 г.

Источник: INE, Capital Economics;Worldometer; Eurostat

18

19.

Основные биржевые индексы (1 янв.2019 = 100)

180,00

160,00

140,00

120,00

S&P 500

100,00

FTSE 100

Dow Jones (IA)

80,00

Nikkei 225

DAX PI

60,00

HANG SENG

40,00

20,00

янв.19

фев.19

мар.19

апр.19

май.19

июн.19

июл.19

авг.19

сен.19

окт.19

ноя.19

дек.19

янв.20

фев.20

мар.20

апр.20

май.20

июн.20

июл.20

авг.20

сен.20

окт.20

ноя.20

дек.20

янв.21

фев.21

мар.21

апр.21

0,00

Источник: Yahoo Finance

19

20.

Норма сбережений30

25

%

20

15

10

5

0

Q1

Q2

Q3

Q4

Q1

Q2

2018

Q3

Q4

Q1

Q2

2019

Великобритания

США

ЕС (27 стран)

Q3

Q4

2020

Бразилия

20

21.

Цены на жилье200

Цены на жилье, 2015=100

150

145

140

135

130

125

120

115

110

105

100

2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3 2020Q4

Real Residential Property Prices, 2010=100

180

США

160

Великобритания

Франция

140

Италия

120

Испания

Германия

100

Швеция

80

Мексика

Бразилия

60

Китай

40

Индия

Россия

20

США

Великобритания

Франция

ЕС

Германия

Бразилия

Китай

Индия

Россия

Источник: Statista

Польша

0

Источник: FRED Economic Data

21

22.

Объёмы строительства (сравнение стем же месяцем предыдущего года)

15,00%

5,00%

США

Великобритания

-5,00%

Франция

Италия

Испания

-15,00%

Германия

Швеция

Мексика

Индия

-25,00%

Россия

Польша

-35,00%

-45,00%

дек.19

янв.20

фев.20

мар.20

апр.20

май.20

июн.20

Источник: Trading Economics

июл.20

авг.20

сен.20

окт.20

ноя.20

дек.20

янв.21

22

23.

СШАРасходы на личное потребление

Товары

Товары длительного пользования

Товары недлительного пользования

Услуги

Q1

2018

Q2

Q3

Q4

Q1

2019

Q2

Q3

Q4

Q1

Q2

95,8

94,2

91,7

95,5

96,6

96,6

95,2

93,3

96,1

97,2

97,6

96,4

94,6

97,4

98,1

98,0

97,0

94,8

98,2

98,5

98,9

98,8

97,7

99,4

99,0

100

100

100

100

100

98,2

100,0

96,7

101,7

97,4

88,8

97,2

96,3

97,7

85,1

Q4

Q1

2019

Q2

Q3

Q4

Q1

Q2

98,7

98,7

99,9

101,7

97,2

95,8

94,0

96,7

97,9

99,6

99,9

99,2

100,2

99,5

2020

Q3

96,7

106,7

111,9

104,0

92,3

Q4

97,4

107,0

111,9

104,3

93,2

БРАЗИЛИЯ

Q1

Товары

Товары длительного пользования

Товары с ограниченным сроком и

недлительного пользования

Услуги

101,4

105,5

2018

Q2

Q3

99,9

106,4

101,0

108,1

101,0 100,0 100,5 98,8

89,1

92,5

94,9 98,0

99,9

90,1

2020

Q3

Q4

101,4

107,8

100,1

101,3

100

100

95,9

91,1

79,5

53,0

94,3

86,3

99,7

97,8

101,2

92,6

100,5

95,5

100

100

97,3

89,9

88,1

77,4

96,6

86,3

99,8

94,9

Q4

Q1

Q2

ГЕРМАНИЯ

Q1

Товары длительного пользования

Товары с ограниченным сроком

пользования

Товары недлительного пользования

Услуги

2018

Q2

Q3

Q4

Q1

2019

Q2

Q3

2020

Q3

Q4

95,8

96,6

97,2

97,6

98,0

98,9

99,6

100

98,2

88,8

96,7

97,4

94,2

91,7

95,5

95,2

93,3

96,1

95,8

94,0

96,7

96,4

94,6

97,4

97,0

94,8

98,2

98,8

97,7

99,4

99,9

99,2

100,2

100

100

100

100,0

96,7

101,7

97,2

96,3

97,7

106,7

111,9

104,0

107,0

111,9

104,3

2019

Q2

Q3

99,7

99,9

Q4

100

Q1

91,8

2020

Q2

Q3

76,1

91,7

Q4

86,4

ИТАЛИЯ

Расходы на личное потребление

Товары длительного пользования

Товары с ограниченным сроком

пользования

Товары недлительного пользования

Услуги

Q1

98,1

2018

Q2

Q3

98,5

98,9

Q4

99,3

Q1

99,5

97,0

97,6

97,7 100,3

98,6

98,7

100,1

100

82,1

48,7

100,2

100,3

103,1

98,7

97,1

103,2

98,8

97,6

103,4 103,6

99,1 99,4

98,2 98,4

103,7

99,4

99,0

100,9

99,8

99,6

101,3

99,8

99,6

100

100

100

87,9

99,1

89,2

69,5

93,5

68,5

92,8

97,9

86,1

84,3

95,7

77,7

Расходы на личное потребление

Q1

96,7

2018

Q2

Q3

97,3

97,8

Q4

98,6

Q1

98,8

2019

Q2

Q3

98,9

99,5

Q4

100

Q1

91,6

2020

Q2

Q3

57,5

83,4

Q4

83,4

Товары длительного пользования

101,4

102,8

99,2

99,9

100

81,6

ИСПАНИЯ

Товары с ограниченным сроком

пользования

Товары недлительного пользования

Услуги

101,7

98,6

99,6

39,8

100,7

97,0

нет данных

23

24.

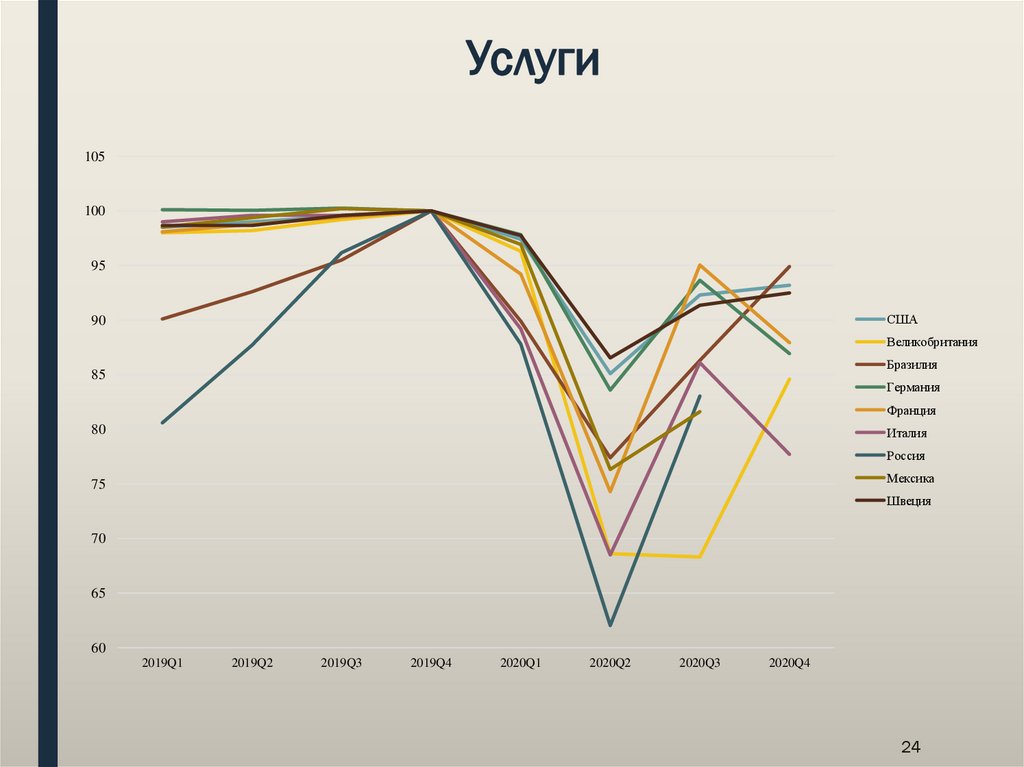

Услуги105

100

95

США

90

Великобритания

Бразилия

85

Германия

Франция

80

Италия

Россия

Мексика

75

Швеция

70

65

60

2019Q1

2019Q2

2019Q3

2019Q4

2020Q1

2020Q2

2020Q3

2020Q4

24

25.

Table 1.1. Overview of the World Economic Outlook Projections(Percent change, unless noted otherwise)

World Output

Advanced Economies

United States

Euro Area

Germany

France

Italy

Spain

Japan

United Kingdom

Canada

Other Advanced Economies2

Emerging Market and Developing Economies

Emerging and Developing Asia

China

India3

ASEAN-54

Emerging and Developing Europe

Russia

Latin America and the Caribbean

Brazil

Mexico

Middle East and Central Asia

Saudi Arabia

Sub-Saharan Africa

Nigeria

South Africa

Memorandum

World Growth Based on Market Exchange Rates

European Union

Middle East and North Africa

Emerging Market and Middle-Income Economies

Low-Income Developing Countries

World Trade Volume (goods and services)

Imports

Advanced Economies

Emerging Market and Developing Economies

Exports

Advanced Economies

Emerging Market and Developing Economies

Commodity Prices (US dollars)

Oil5

Nonfuel (average based on world commodity import

weights)

Consumer Prices

Advanced Economies6

Emerging Market and Developing Economies7

London Interbank Offered Rate (percent)

On US Dollar Deposits (six month)

2020

–3.3

Projections

2021

2022

6.0

4.4

Difference from January

2021 WEO Update1

2021

2022

0.5

0.2

Difference from

October 2020 WEO1

2021

2022

0.8

0.2

–4.7

–3.5

–6.6

–4.9

–8.2

–8.9

–11.0

–4.8

–9.9

–5.4

–2.1

5.1

6.4

4.4

3.6

5.8

4.2

6.4

3.3

5.3

5.0

4.4

3.6

3.5

3.8

3.4

4.2

3.6

4.7

2.5

5.1

4.7

3.4

0.8

1.3

0.2

0.1

0.3

1.2

0.5

0.2

0.8

1.4

0.8

0.5

1.0

0.2

0.3

0.1

0.0

0.0

0.1

0.1

0.6

0.3

1.2

3.3

–0.8

–0.6

–0.2

–1.0

–0.8

1.0

–0.6

–0.2

0.8

0.7

0.6

0.7

0.3

1.3

1.0

0.2

0.8

1.9

1.3

0.3

–2.2

–1.0

2.3

–8.0

–3.4

–2.0

–3.1

–7.0

–4.1

–8.2

–2.9

–4.1

–1.9

–1.8

–7.0

6.7

8.6

8.4

12.5

4.9

4.4

3.8

4.6

3.7

5.0

3.7

2.9

3.4

2.5

3.1

5.0

6.0

5.6

6.9

6.1

3.9

3.8

3.1

2.6

3.0

3.8

4.0

4.0

2.3

2.0

0.4

0.3

0.3

1.0

–0.3

0.4

0.8

0.5

0.1

0.7

0.7

0.3

0.2

1.0

0.3

0.0

0.1

0.0

0.1

0.1

0.0

–0.1

0.2

0.0

0.5

–0.4

0.0

0.1

–0.2

0.6

0.7

0.6

0.2

3.7

–1.3

0.5

1.0

1.0

0.9

1.5

0.7

–0.2

0.3

0.8

0.1

–0.1

–0.3

–0.2

–1.1

0.4

0.5

1.5

0.4

0.3

0.7

–0.2

0.6

0.0

–0.2

0.5

–3.6

–6.1

–3.4

–2.4

0.0

5.8

4.4

4.0

6.9

4.3

4.1

3.9

3.7

5.0

5.2

0.7

0.3

0.9

0.5

–0.8

0.3

0.2

–0.5

0.0

–0.3

1.0

–0.6

0.8

0.8

–0.6

0.3

0.6

–0.2

0.0

–0.3

–8.5

8.4

6.5

0.3

0.2

0.1

1.1

–9.1

–8.6

9.1

9.0

6.4

7.4

1.1

–1.1

0.4

0.3

1.8

–2.0

1.3

1.4

–9.5

–5.7

7.9

7.6

6.4

6.0

1.0

–0.7

0.2

–0.2

0.9

–1.9

1.3

0.3

–32.7

41.7

–6.3

20.5

–3.9

29.7

–9.3

6.7

16.1

–1.9

3.3

–0.4

11.0

–2.4

0.7

5.1

1.6

4.9

1.7

4.4

0.3

0.7

0.2

0.2

0.0

0.2

0.1

0.1

0.7

–0.4

0.0

0.3

–0.5

–0.1

0.4

–0.5

0.0

0.0

0.0

0.0

0.0

0.1

0.1

–0.1

0.0

–0.1

–0.1

0.0

0.0

25

26.

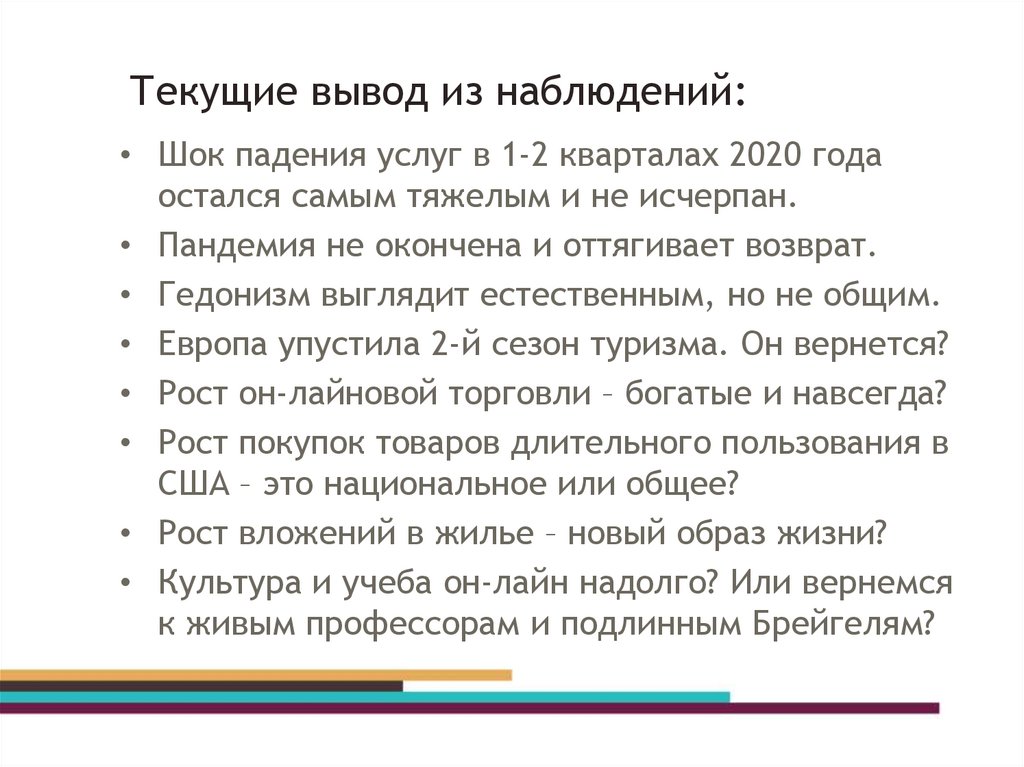

Текущие вывод из наблюдений:• Шок падения услуг в 1-2 кварталах 2020 года

остался самым тяжелым и не исчерпан.

• Пандемия не окончена и оттягивает возврат.

• Гедонизм выглядит естественным, но не общим.

• Европа упустила 2-й сезон туризма. Он вернется?

• Рост он-лайновой торговли – богатые и навсегда?

• Рост покупок товаров длительного пользования в

США – это национальное или общее?

• Рост вложений в жилье – новый образ жизни?

• Культура и учеба он-лайн надолго? Или вернемся

к живым профессорам и подлинным Брейгелям?

27.

Six Major Problems for next 10 yearsI.

II.

III.

IV.

V.

VI.

Science/Vaccines on Covid-19 is an International Treasure and

should be treated accordingly with recognition and cooperation.

Pandemic has social dimensions: crisis of Health Care systems and

Inequality. Agenda 2030: SDG-3 and SDG-10 - to be updated!

Global recovery depends on services in recreation, travel and

”clean tourism” of the 5-th quintile. 2021 may be already lost.

Poverty inside OECD matters. Global poverty increase is

reminding Millennium Goals. Listen to Antonio Gutteres …

Social life is changing, but for good or to the contrary is not clear.

Mankind is questioned for its survival not only by Climate and

Poverty, also by human values. May we still be happy Humans?

Finance! SDG will be revised, but it must be financed and Global

Governance is also a must. And Debts of States are too high.