economics

economicsSimilar presentations:

организации")

Трудовые ресурсы

1.

Экономика предприятияБалыкова Людмила Николаевна

2.

занятие №2 от 23.03Трудовые ресурсы

3.

Кадры предприятия– совокупность наемных работников различных

профессионально-квалификационных групп,

занятых на предприятии в соответствии со

штатным расписанием, а также работающие

собственники организации, получающие на

предприятии заработную плату.

Под кадрами понимается основной (штатный,

постоянный), как правило, квалифицированный

состав работников предприятия.

4.

Персонал предприятия– совокупность физических лиц состоящих с

предприятием, как юридическим лицом в

отношениях регулируемых договором найма.

Понятие персонал более ѐмкое, оно включает весь

личный состав работающих на предприятии:

– работников списочного состава (штат);

– лиц принятых по совместительству с других

предприятий;

– лиц выполняющих работы по договорам

гражданско-правового характера.

5.

В зависимости от участия впроизводственном процессе весь

персонал делится на категории:

• ППП

– Рабочие

• Основные

• Вспомогательные

– Служащие

• Руководители

• Специалисты

• Собственно служащие

• НПП

6.

Численность персонала может бытьопределена:

1. на дату (моментный показатель)

Численность на дату – показатель численности работников списочного состава

предприятия на определенное число отчетного периода, включая принятых и исключая

выбывших работников в этот день.

– списочный состав. В списочную численность работников включаются наемные

работники, работавшие по трудовому договору и выполнявшие постоянную,

временную или сезонную работу один день и более, а также работавшие собственники

организаций, получавшие заработную плату в данной организации; Численность

работников списочного состава на определенную дату, с учетом принятых и выбывших

за этот день работников.

– явочная численность; Явочная численность – необходимое число работников, которое

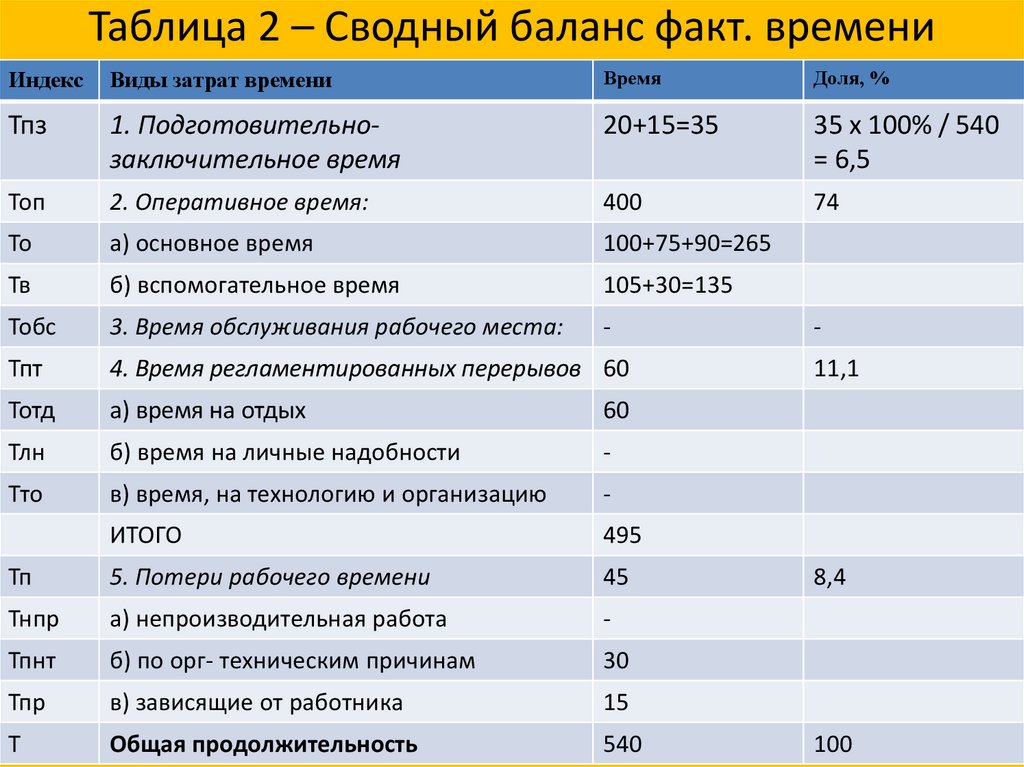

должно ежедневно обеспечивать осуществление производственного (торговотехнологического) процесса; расчетное количество работников списочного состава,

которые должны явиться на работу (без больничных, отпусков и командировок) для

выполнения производственного задания.

Разница между явочным и списочным составом характеризует количество цело-дневных

простоев (отпуск, болезнь, командировки и т.п.). Списочная численность > Явочной

– число фактически работавших;

2. за период (интервальный показатель)

– средняя списочная численность.

7.

Способы расчета среднесписочнойчисленности работников:

1)

по формуле средней арифметической: сумма списочной численности работников за

каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля - по 28

или 29 число), включая праздничные (нерабочие) и выходные дни, делится на число

календарных дней месяца:

Чсп ср = (Ч1 +Ч2 + …+Чn ) / n

2) по формуле простой средней арифметической (применяется в случаях, когда табельный

учет на предприятиях не ведется, а имеются лишь данные на начало и конец периода):

Чсп ср = (Чн +Чк) / 2

3) по формуле средней хронологической моментного ряда (при отсутствии табельного

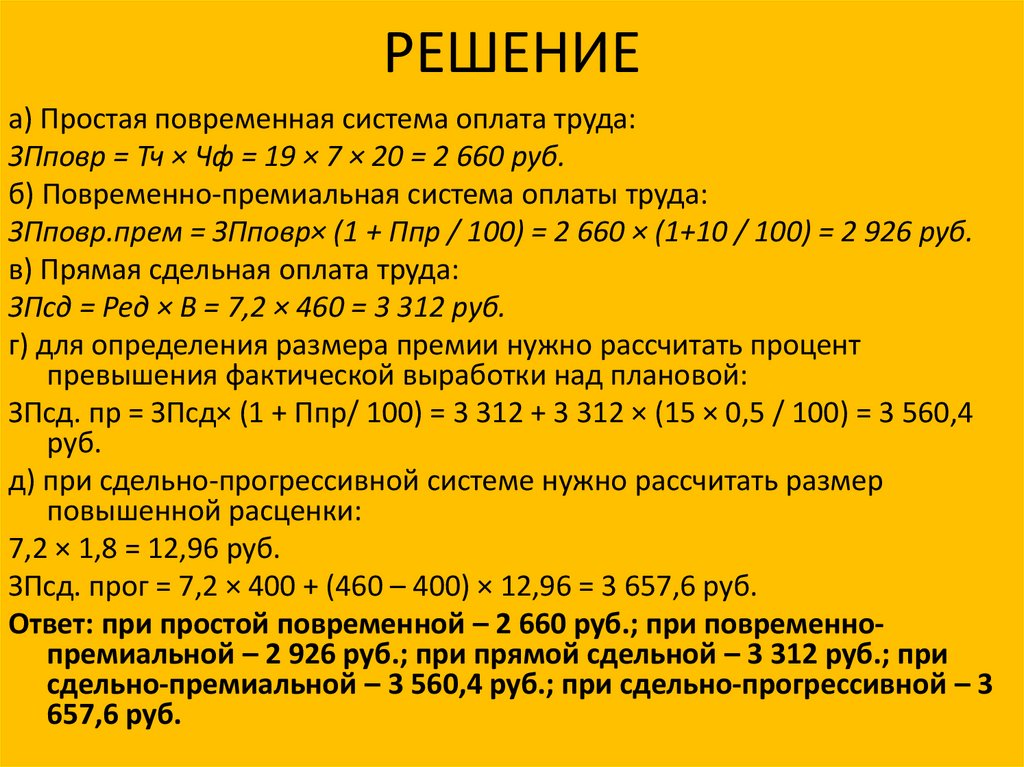

учета и наличии сведений о численности на начало каждого месяца):

Чсп ср = (1/2 Ч1 +Ч2 + …+1/2 Чn ) / (n – 1)

Среднесписочная численность работников за год определяется путем суммирования

среднесписочной численности работников за все месяцы отчетного года и деления

получен- ной суммы на 12.

Если организация работала неполный год (сезонный характер работы, ликвидирована

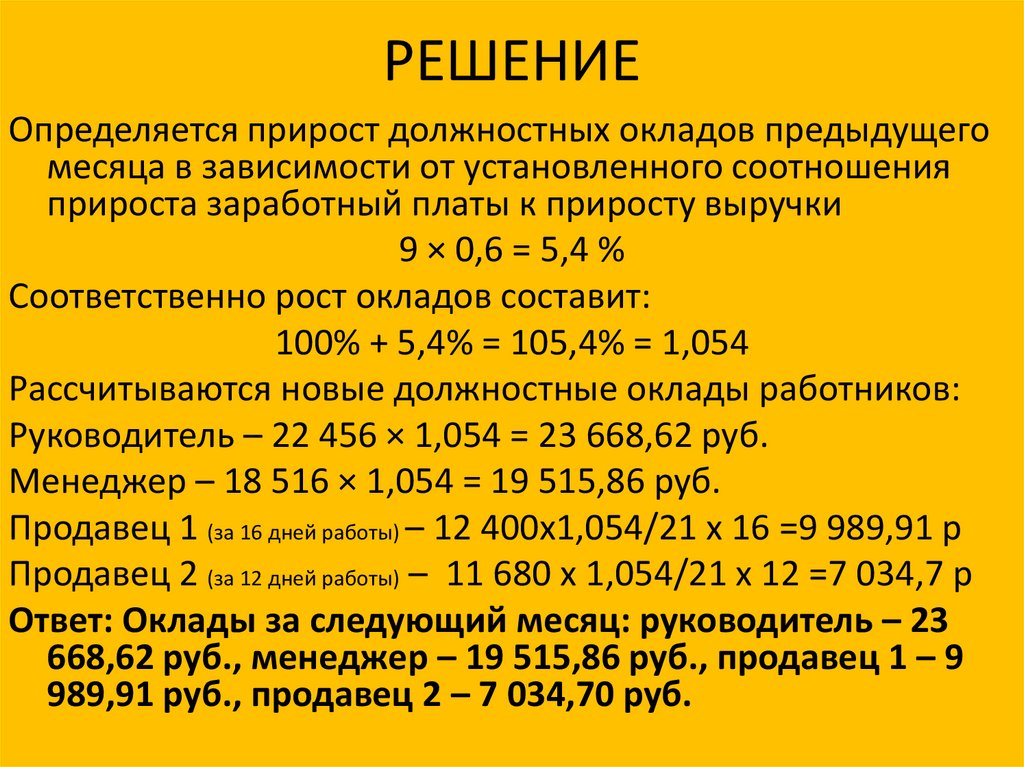

или создана после января), то среднесписочная численность работников за год

определяется путем суммирования среднесписочной численности работников за все

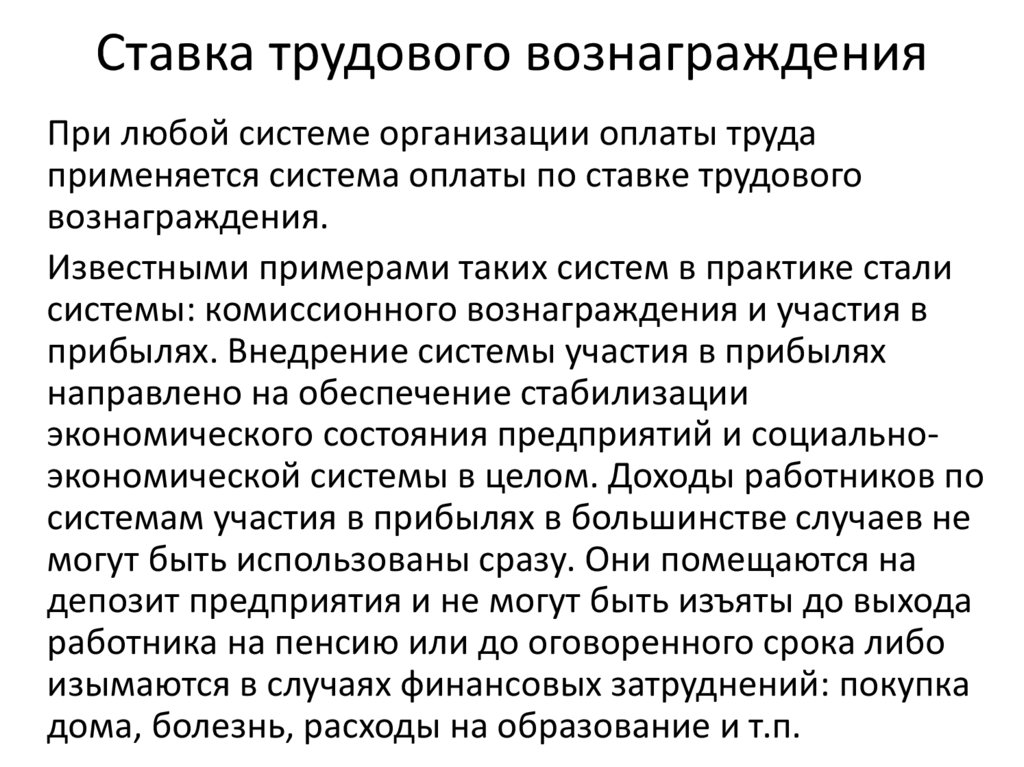

месяцы работы организации и деления полученной суммы на 12.

8.

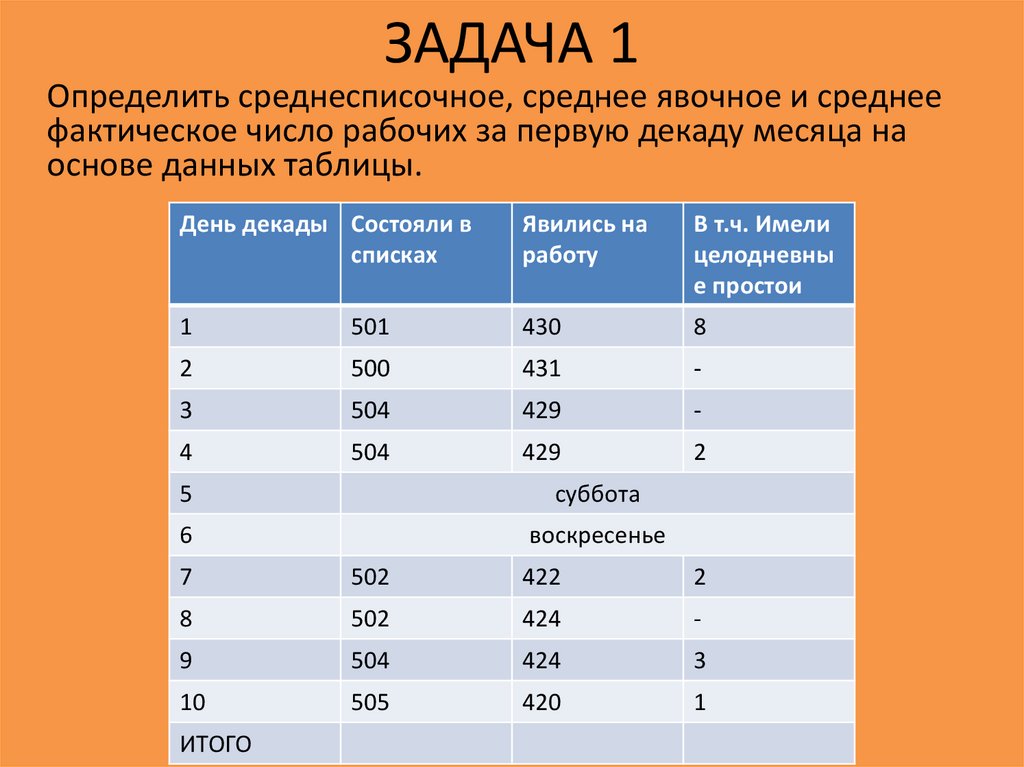

ЗАДАЧА 1Определить среднесписочное, среднее явочное и среднее

фактическое число рабочих за первую декаду месяца на

основе данных таблицы.

День декады Состояли в

списках

Явились на

работу

В т.ч. Имели

целодневны

е простои

1

501

430

8

2

500

431

-

3

504

429

-

4

504

429

2

5

суббота

6

воскресенье

7

502

422

2

8

502

424

-

9

504

424

3

10

505

420

1

ИТОГО

9.

РЕШЕНИЕ• Ч сп. ср = (501 + 500 + 4х504 + 2 х 502 + 504 + 505)

/ 10 = 5 030 / 10 = 503 человека

• Ч яв. ср = (430 + 431 + 2х429 + 422 + 2х424 + 420) /

8 = 3 409 / 8 = 426 человек

• Ч факт. ср = [(430-8) + 431 + 429 + (429-2) + (422-2)

+ 424 + (424-3) + (420-1)] / 8 = 424 человека

Ответ: среднесписочное число рабочих за декаду

– 503 человека; среднее явочное число рабочих

за декаду – 426 человека; среднее фактическое

число рабочих за декаду – 424 человека.

10.

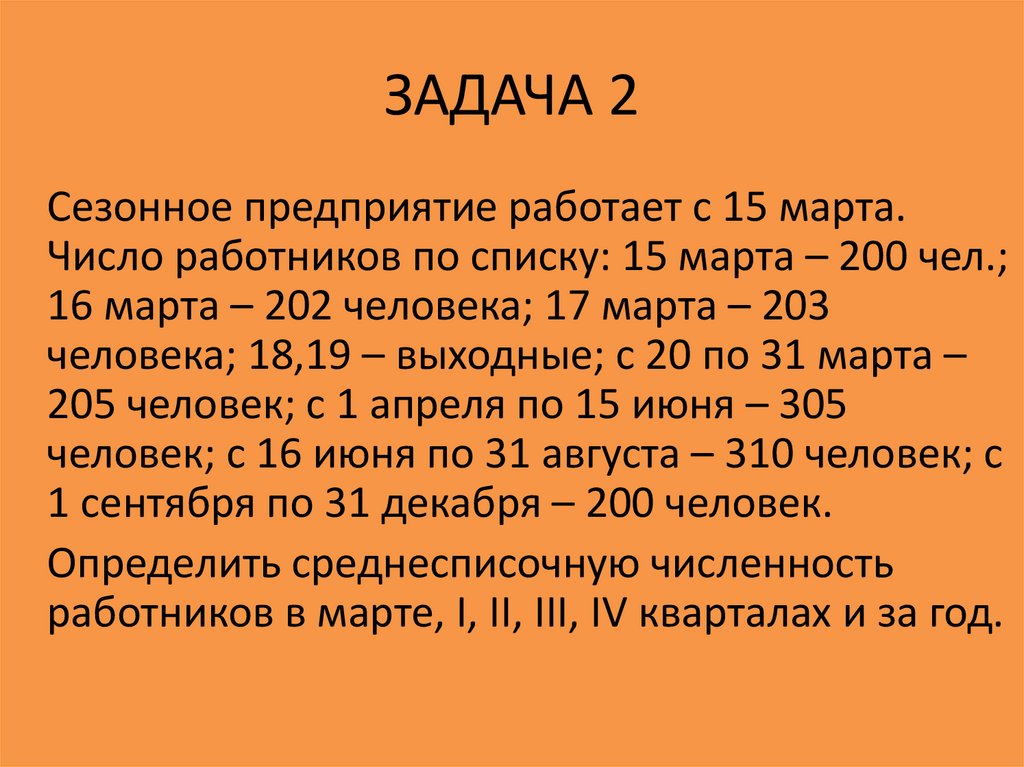

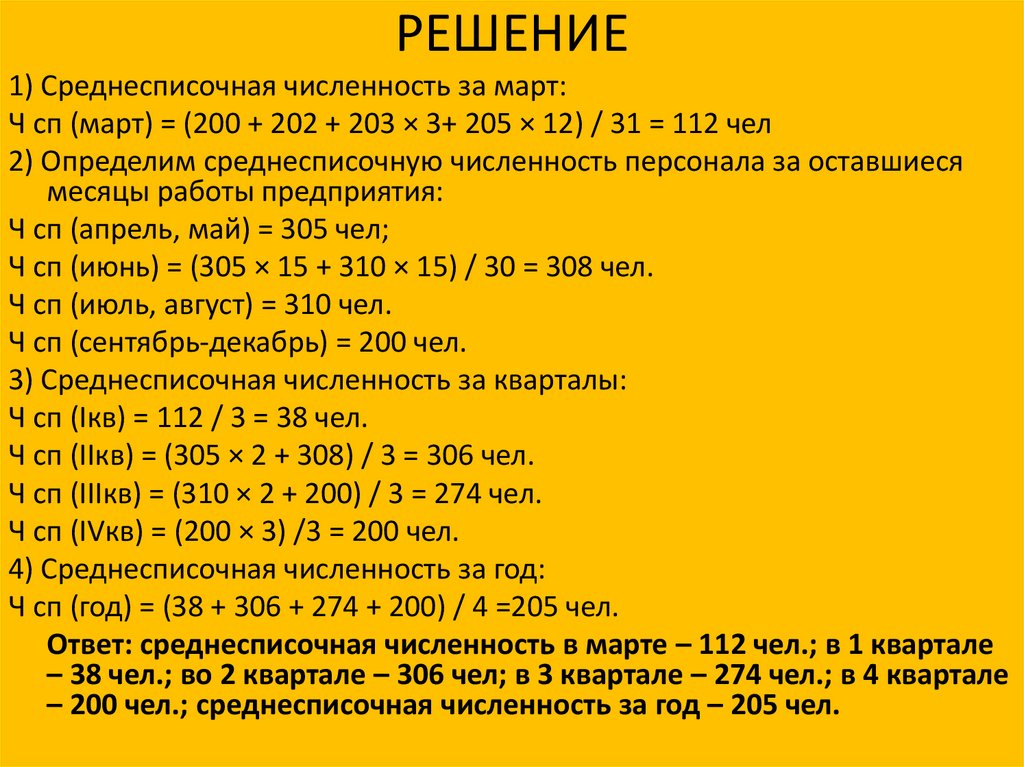

ЗАДАЧА 2Сезонное предприятие работает с 15 марта.

Число работников по списку: 15 марта – 200 чел.;

16 марта – 202 человека; 17 марта – 203

человека; 18,19 – выходные; с 20 по 31 марта –

205 человек; с 1 апреля по 15 июня – 305

человек; с 16 июня по 31 августа – 310 человек; с

1 сентября по 31 декабря – 200 человек.

Определить среднесписочную численность

работников в марте, I, II, III, IV кварталах и за год.

11.

РЕШЕНИЕ1) Среднесписочная численность за март:

Ч сп (март) = (200 + 202 + 203 × 3+ 205 × 12) / 31 = 112 чел

2) Определим среднесписочную численность персонала за оставшиеся

месяцы работы предприятия:

Ч сп (апрель, май) = 305 чел;

Ч сп (июнь) = (305 × 15 + 310 × 15) / 30 = 308 чел.

Ч сп (июль, август) = 310 чел.

Ч сп (сентябрь-декабрь) = 200 чел.

3) Среднесписочная численность за кварталы:

Ч сп (Iкв) = 112 / 3 = 38 чел.

Ч сп (IIкв) = (305 × 2 + 308) / 3 = 306 чел.

Ч сп (IIIкв) = (310 × 2 + 200) / 3 = 274 чел.

Ч сп (IVкв) = (200 × 3) /3 = 200 чел.

4) Среднесписочная численность за год:

Ч сп (год) = (38 + 306 + 274 + 200) / 4 =205 чел.

Ответ: среднесписочная численность в марте – 112 чел.; в 1 квартале

– 38 чел.; во 2 квартале – 306 чел; в 3 квартале – 274 чел.; в 4 квартале

– 200 чел.; среднесписочная численность за год – 205 чел.

12.

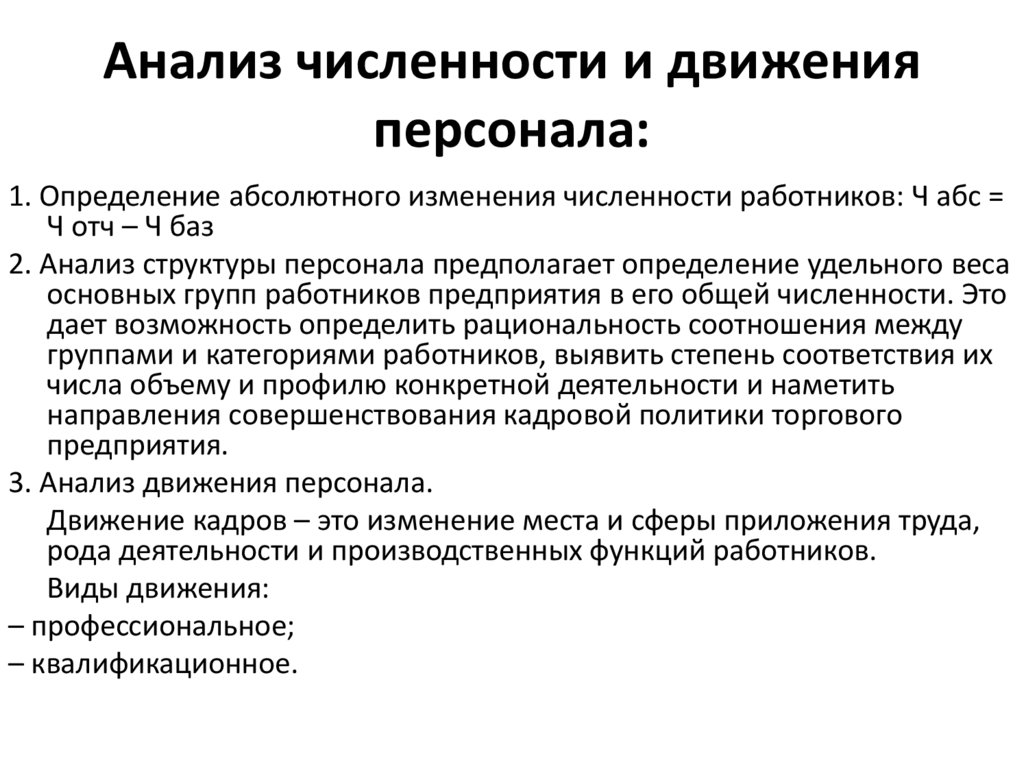

Анализ численности и движенияперсонала:

1. Определение абсолютного изменения численности работников: Ч абс =

Ч отч – Ч баз

2. Анализ структуры персонала предполагает определение удельного веса

основных групп работников предприятия в его общей численности. Это

дает возможность определить рациональность соотношения между

группами и категориями работников, выявить степень соответствия их

числа объему и профилю конкретной деятельности и наметить

направления совершенствования кадровой политики торгового

предприятия.

3. Анализ движения персонала.

Движение кадров – это изменение места и сферы приложения труда,

рода деятельности и производственных функций работников.

Виды движения:

– профессиональное;

– квалификационное.

13.

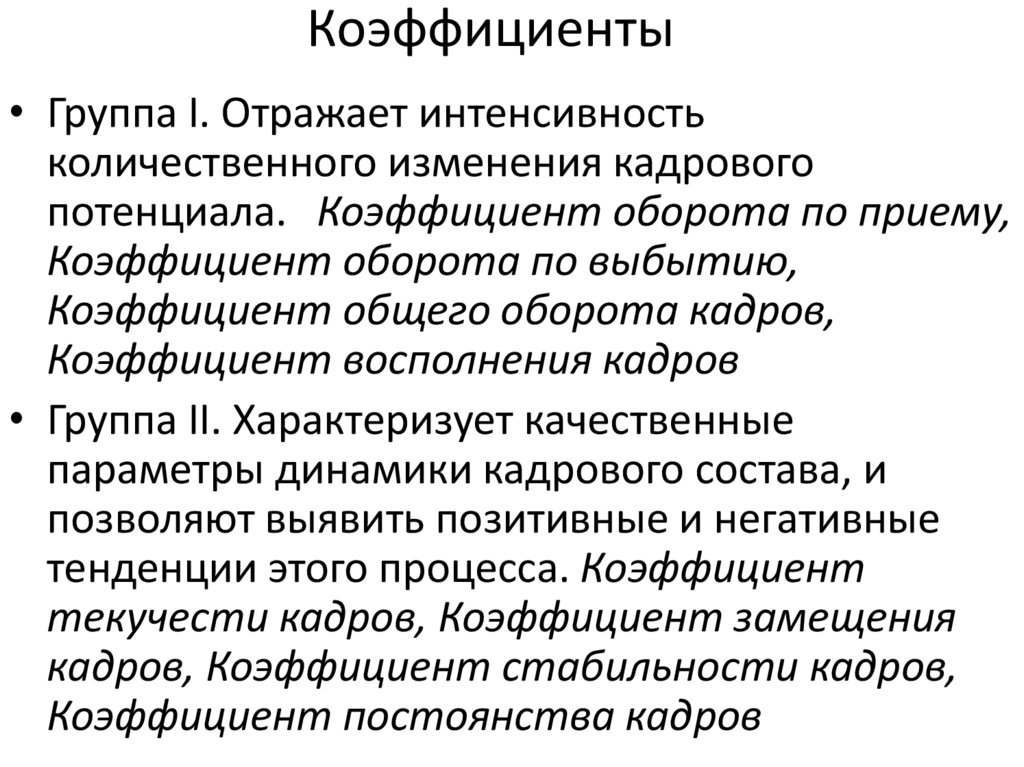

Коэффициенты• Группа I. Отражает интенсивность

количественного изменения кадрового

потенциала. Коэффициент оборота по приему,

Коэффициент оборота по выбытию,

Коэффициент общего оборота кадров,

Коэффициент восполнения кадров

• Группа II. Характеризует качественные

параметры динамики кадрового состава, и

позволяют выявить позитивные и негативные

тенденции этого процесса. Коэффициент

текучести кадров, Коэффициент замещения

кадров, Коэффициент стабильности кадров,

Коэффициент постоянства кадров

14.

ЗАДАЧА 3Определить абсолютные величины принятых, выбывших и уволенных за

нарушения трудовой дисциплины и по собственному желанию, а также

коэффициенты эффективности использования кадров. За отчѐтный год в

организации имеются следующие данные о внешнем и внутреннем движении

работников, представленные в таблице.

Работники, чел.

Количество

Состоявшие в списке на начало отчѐтного года

3 250

Принятые за год по организованному набору и общественному призыву 136

Принятые за год выпускники вузов

75

Переведѐнные из других предприятий

12

Переведѐнные из других категорий персонала

15

Переведѐнные на другие предприятия

16

Выбывшие в связи с призывом на военную службу

29

Выбывшие в связи с уходом на пенсию

52

Выбывшие по собственному желанию

332

Уволенные за прогулы и другие нарушения дисциплины

14

Состоящие в списке в течение всего года

2 807

Плановый годовой ФРВ одного работника, дни

230

Среднесписочная численность, чел.

3 015

15.

РЕШЕНИЕ1. Определим абсолютное число принятых: Чпр. = 136 + 75 + 12 = 223 чел.

2. Определим абсолютное число выбывших: Чвыб. = 16 + 29 + 52 + 332 +14= 443ч.

3. Определим абсолютное число уволенных по с.ж. и за нарушения трудовой

дисциплины: Чув. = 332 + 14 = 346 чел.

4. Определим коэффициент приѐма кадров: Кпр = Чпр / Ч сп. ср = 223 / 3 015 =

0,074 = 7,4%

5. Определим коэффициент выбытия кадров: Квыб = Чвыб / Ч сп. ср = 443 / 3 015 =

0,1469 = 14,69%

6. Определим коэффициент оборота кадров:

Коб = (Чпр + Чвыб) / Ч сп. ср = (223 + 443) / 3 015 = 0,221 = 22,1%

7. Определим коэффициент восполнения кадров: Квосп = Чпр / Чвыб = 223 / 443

= 0,503 = 50,3%

8. Определим коэффициент текучести кадров: Ктек = Чув / Ч сп. ср = 346 / 3 015 =

0, 1148 = 11,48%

9. Определим коэффициент замещения кадров: Кзам = (Чпр – Чвыб) / Ч сп. ср =

(223 – 443) / 3 015 = -0,073 = -7,3%

10. Определим коэффициент постоянства кадров: Кп.к = Чпост / Ч сп. ср = 2 807 /

3 015 = 0,931 = 93,1%

16.

ЗАДАЧА 4Среднесписочная численность работников

предприятия за год составила 600 человек. В

течение года уволились по собственному

желанию 37 человек, уволено за нарушение

трудовой дисциплины 5 человек, ушли на

пенсию 11 человек, поступили в учебные

заведения и были призваны в армию 13 человек,

переведены на другие должности в другие

подразделения предприятия 30 человек.

Определить: коэффициент выбытия кадров,

коэффициент текучести кадров.

17.

РЕШЕНИЕ1) Определим коэффициент выбытия кадров:

Квыб = (37 + 5 +11 + 13) : 600 × 100 = 11%;

2) Определим коэффициент текучести кадров:

Ктек = (37 + 5) : 600 × 100 = 7%.

18.

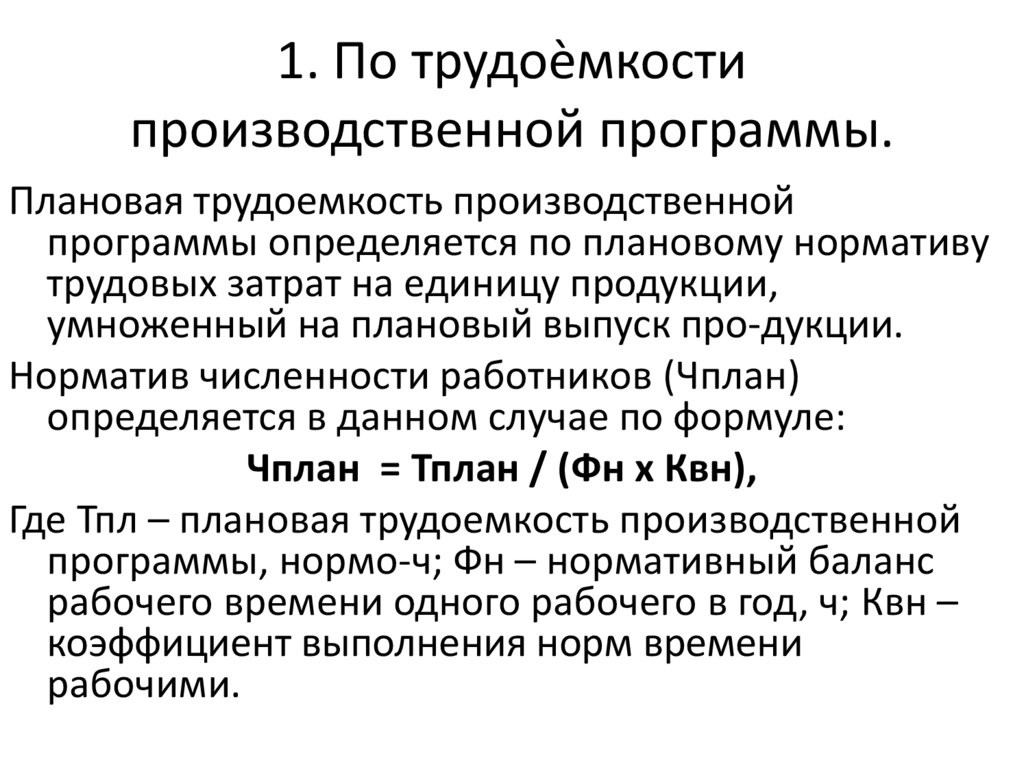

ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИПЕРСОНАЛА

1. По трудоѐмкости производственной программы.

2. По нормам выработки.

3. По норам обслуживания.

4. По рабочим местам.

19.

1. По трудоѐмкостипроизводственной программы.

Плановая трудоемкость производственной

программы определяется по плановому нормативу

трудовых затрат на единицу продукции,

умноженный на плановый выпуск про-дукции.

Норматив численности работников (Чплан)

определяется в данном случае по формуле:

Чплан = Тплан / (Фн х Квн),

Где Тпл – плановая трудоемкость производственной

программы, нормо-ч; Фн – нормативный баланс

рабочего времени одного рабочего в год, ч; Квн –

коэффициент выполнения норм времени

рабочими.

20.

ЗАДАЧА 5В течение года на производственном участке

следует обработать 900 комплектов деталей.

Нормированное время на обработку одного

комплекта по токарным работам – 9 ч., по

фрезерным – 6,5 ч. Планируемая выработка

норм по токарным работам – 112%, по

фрезерным – 120%. Определить необходимое

количество рабочих по профессиям, если

эффективный фонд времени одного рабочего по

годовому балансу – 1816 ч.

21.

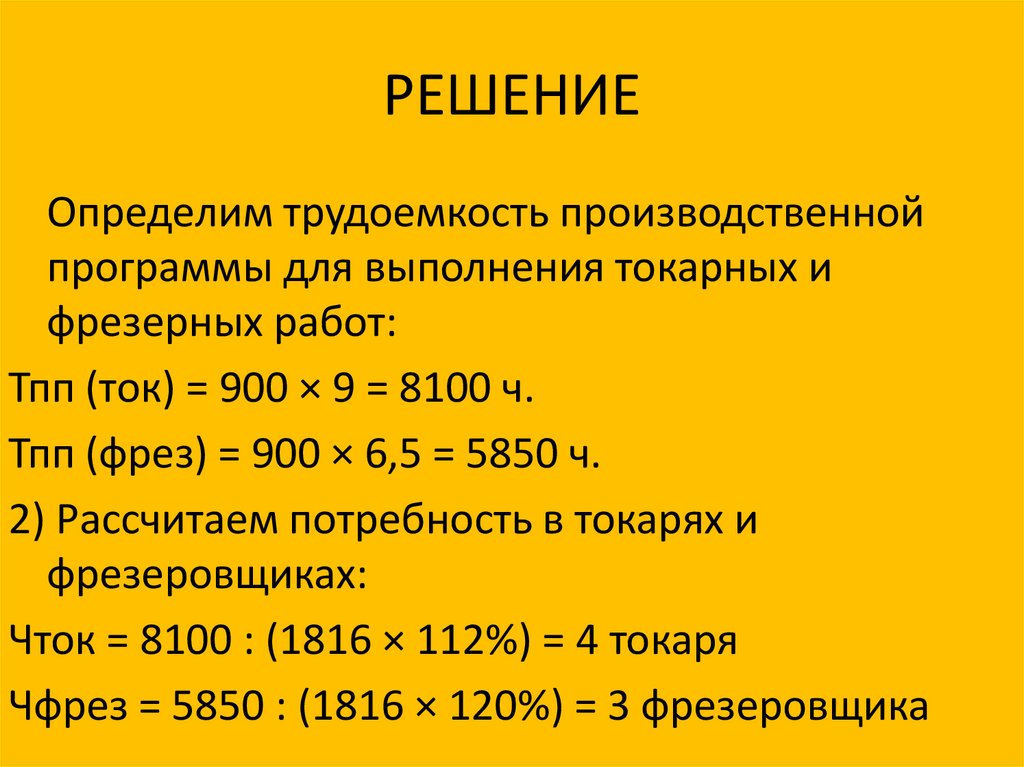

РЕШЕНИЕОпределим трудоемкость производственной

программы для выполнения токарных и

фрезерных работ:

Тпп (ток) = 900 × 9 = 8100 ч.

Тпп (фрез) = 900 × 6,5 = 5850 ч.

2) Рассчитаем потребность в токарях и

фрезеровщиках:

Чток = 8100 : (1816 × 112%) = 4 токаря

Чфрез = 5850 : (1816 × 120%) = 3 фрезеровщика

22.

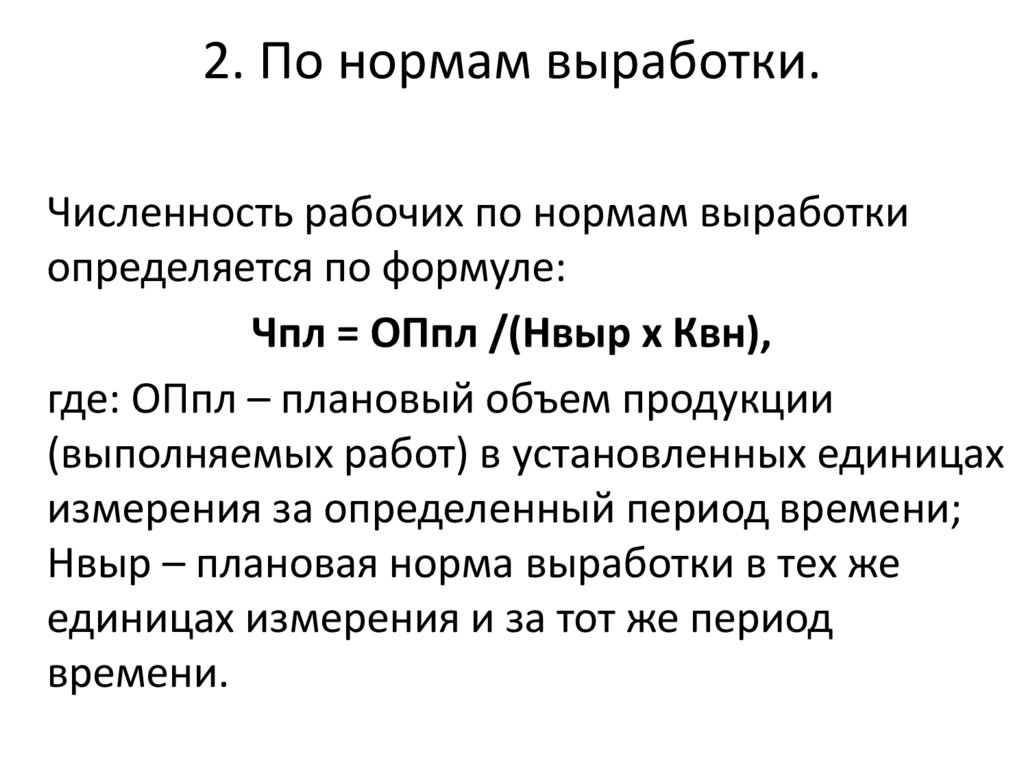

2. По нормам выработки.Численность рабочих по нормам выработки

определяется по формуле:

Чпл = ОПпл /(Нвыр х Квн),

где: ОПпл – плановый объем продукции

(выполняемых работ) в установленных единицах

измерения за определенный период времени;

Нвыр – плановая норма выработки в тех же

единицах измерения и за тот же период

времени.

23.

Задача 6В течение года на участке необходимо

обработать 50 тыс. деталей. Сменная норма

выработки – 25 деталей, коэффициент

выполнения норм – 1,25. Число рабочих дней в

году 228. Определить численность рабочих.

24.

РЕШЕНИЕОпределим необходимое число рабочих:

рабочих.

Ч план = 50 000 / (25 х 28 х 1,25) = 7 рабочих

Ответ: для выполнения задания нобходимо 7

человек.

25.

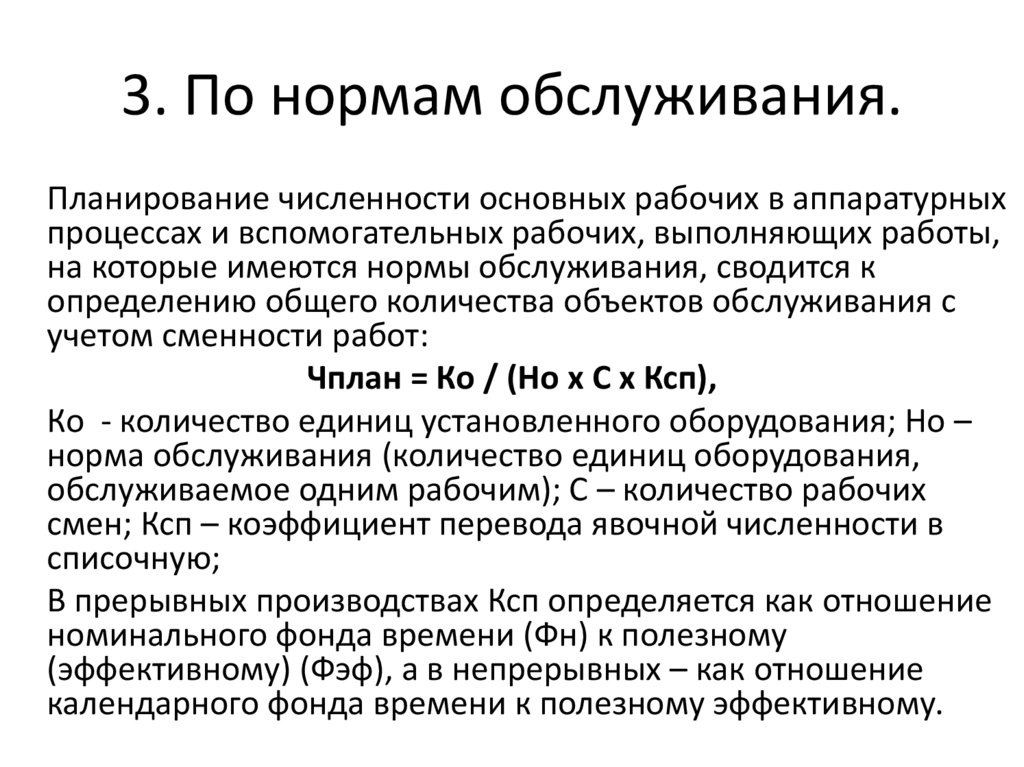

3. По нормам обслуживания.Планирование численности основных рабочих в аппаратурных

процессах и вспомогательных рабочих, выполняющих работы,

на которые имеются нормы обслуживания, сводится к

определению общего количества объектов обслуживания с

учетом сменности работ:

Чплан = Ко / (Но х С х Ксп),

Ко - количество единиц установленного оборудования; Но –

норма обслуживания (количество единиц оборудования,

обслуживаемое одним рабочим); С – количество рабочих

смен; Ксп – коэффициент перевода явочной численности в

списочную;

В прерывных производствах Ксп определяется как отношение

номинального фонда времени (Фн) к полезному

(эффективному) (Фэф), а в непрерывных – как отношение

календарного фонда времени к полезному эффективному.

26.

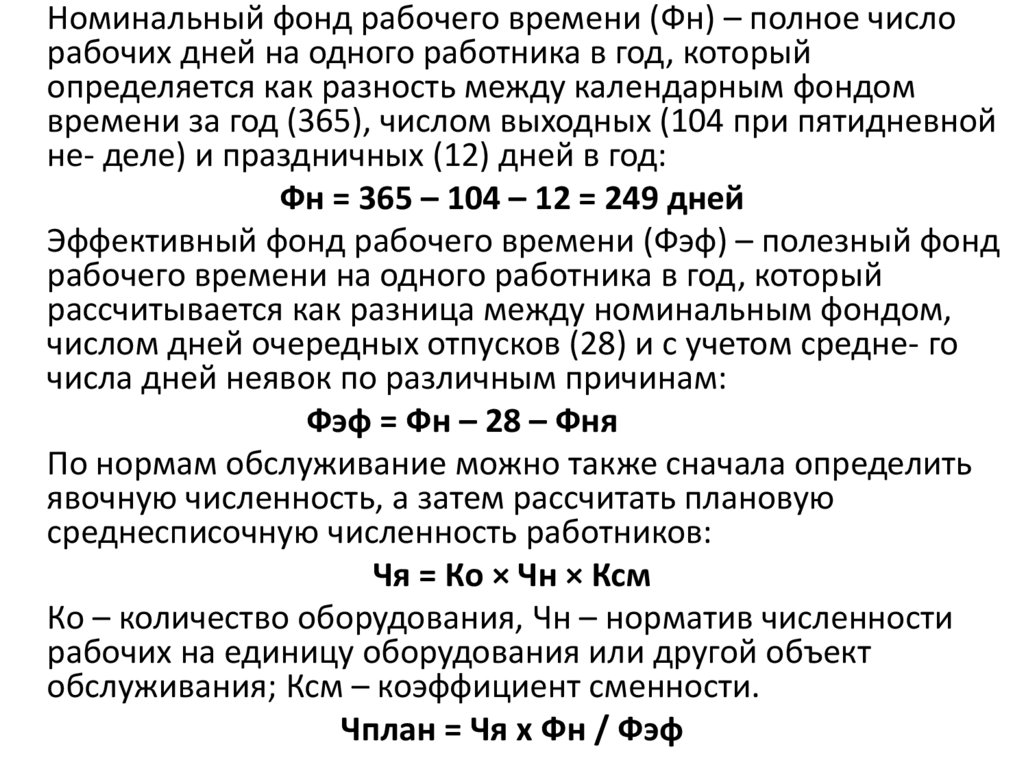

Номинальный фонд рабочего времени (Фн) – полное числорабочих дней на одного работника в год, который

определяется как разность между календарным фондом

времени за год (365), числом выходных (104 при пятидневной

не- деле) и праздничных (12) дней в год:

Фн = 365 – 104 – 12 = 249 дней

Эффективный фонд рабочего времени (Фэф) – полезный фонд

рабочего времени на одного работника в год, который

рассчитывается как разница между номинальным фондом,

числом дней очередных отпусков (28) и с учетом средне- го

числа дней неявок по различным причинам:

Фэф = Фн – 28 – Фня

По нормам обслуживание можно также сначала определить

явочную численность, а затем рассчитать плановую

среднесписочную численность работников:

Чя = Ко × Чн × Ксм

Ко – количество оборудования, Чн – норматив численности

рабочих на единицу оборудования или другой объект

обслуживания; Ксм – коэффициент сменности.

Чплан = Чя х Фн / Фэф

27.

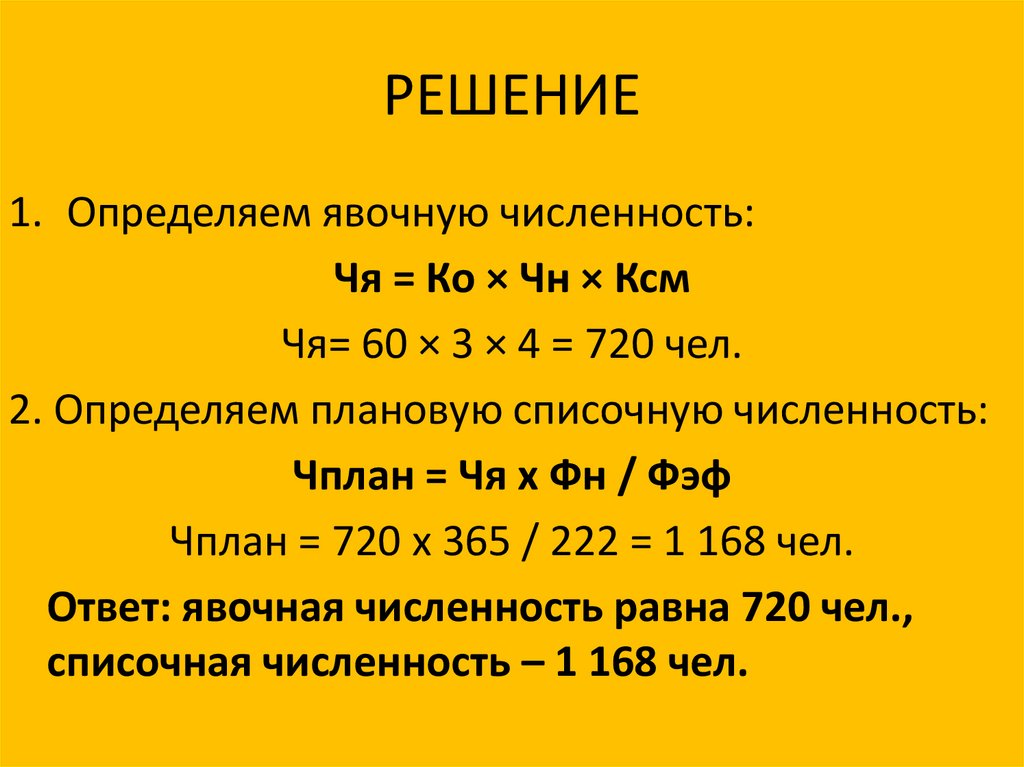

Задача 7В цехе завода имеется 60 аппаратов для

выработки минеральных удобрений. Каждый

аппарат обслуживается звеном в составе 3

человек. График работы 4-х сменный (смена по 6

часов). Предприятие работает непрерывно, а

каждый рабочий 225 дней в году. Определить

явочную и списочную численность рабочих.

28.

РЕШЕНИЕ1. Определяем явочную численность:

Чя = Ко × Чн × Ксм

Чя= 60 × 3 × 4 = 720 чел.

2. Определяем плановую списочную численность:

Чплан = Чя х Фн / Фэф

Чплан = 720 х 365 / 222 = 1 168 чел.

Ответ: явочная численность равна 720 чел.,

списочная численность – 1 168 чел.

29.

4. По рабочим местам.По рабочим местам обычно определяется численность

вспомогательных работников, для которых не могут быть

установлены ни объемы работ, ни нормы обслуживания

(например, крановщики, стропальщики и т.д.). Данная

методика также используется при планирование численности

работников в торговле. Здесь также сначала определяется

явочная численность, а затем плановая среднесписочная.

Чя = Рм х (Тр + Тпз) / Тм

где: Чя – явочная численность работников, чел.; Рм – условное

количество рабочих мест, ед.; Тр – время работы предприятия

в неделю, ч; Тпз – время заключительно-подготовительных

операций, ч; Тм – плановая продолжительность рабочей

недели одного работника, ч.

При определении списочной численности может так же

учитываться количество рабочих смен (С) на предприятии:

Чплан = Рм х С х Фн / Фэф

30.

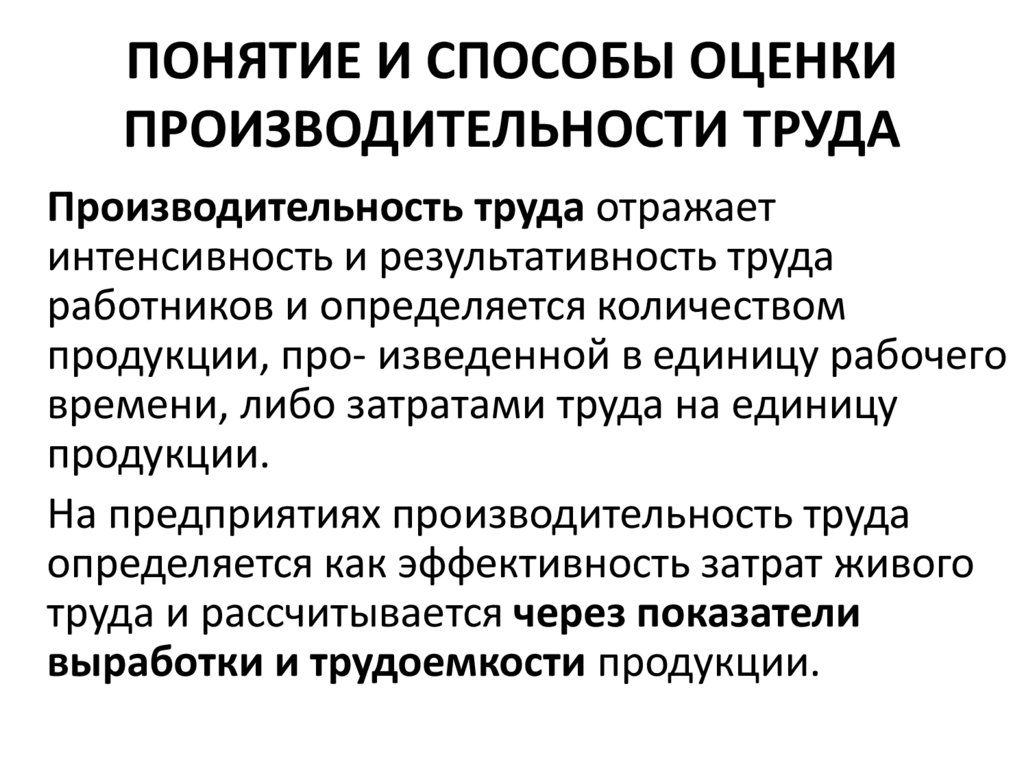

ПОНЯТИЕ И СПОСОБЫ ОЦЕНКИПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность труда отражает

интенсивность и результативность труда

работников и определяется количеством

продукции, про- изведенной в единицу рабочего

времени, либо затратами труда на единицу

продукции.

На предприятиях производительность труда

определяется как эффективность затрат живого

труда и рассчитывается через показатели

выработки и трудоемкости продукции.

31.

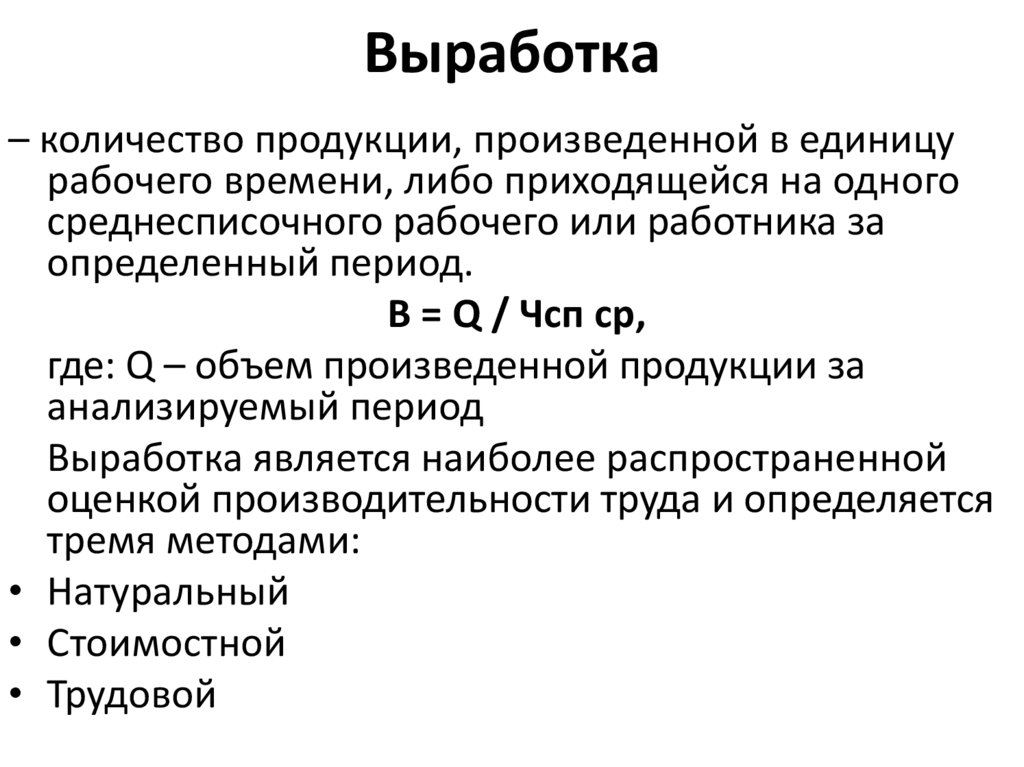

Выработка– количество продукции, произведенной в единицу

рабочего времени, либо приходящейся на одного

среднесписочного рабочего или работника за

определенный период.

В = Q / Чсп ср,

где: Q – объем произведенной продукции за

анализируемый период

Выработка является наиболее распространенной

оценкой производительности труда и определяется

тремя методами:

• Натуральный

• Стоимостной

• Трудовой

32.

• натуральный - объем производства выражается в физическихединицах (штуках, тоннах, килограммах, квадратных метрах, и

т.д.) - Такой способ представляется наиболее точным, но он

имеет ограниченную сферу применения, так как редкое

предприятие выпускает однородную продукцию.

Следовательно, натуральный измеритель объема

производства неприменим для большинства предприятий

• трудовой - основан на использовании для характеристики

объемов производства норм трудовых затрат – нормо-часов Он применим для оценки уровня производительности труда

на отдельных участках производства, в цехах, но требует

строгой обоснованности применяемых норм. При разнонапряженности норм такой метод дает существенные

искажения, поэтому его применение не имеет широкого

распространения

• стоимостной - объем производства выражается в денежных

единицах - Наиболее универсален, он позволяет проводить

сравнение уровня и динамику производительности труда на

предприятии

33.

Трудоѐмкость– затраты живого труда на производство единицы

продукции. Устанавливает прямую зависимость между

объемом производства и трудовыми затратами:

Тр = Ч / Q,

где: Q – объем произведенной продукции в натуральном

выражении; Ч – время, затраченное на производство всей

продукции.

Различают трудоемкость: Технологическую, Обслуживания,

Производственную, Управления производством и Полную

трудоемкость продукции (Тп) – которая отражает все

затраты на изготовление каждого изделия и всего объема:

Тп = Тт + То + Ту = Тпр + Ту

Относительное изменение (прирост) производительности

труда (ΔПТ) определяется как

ΔПТ = (ПТотч - ПТбаз) х100% / ПТбаз

34.

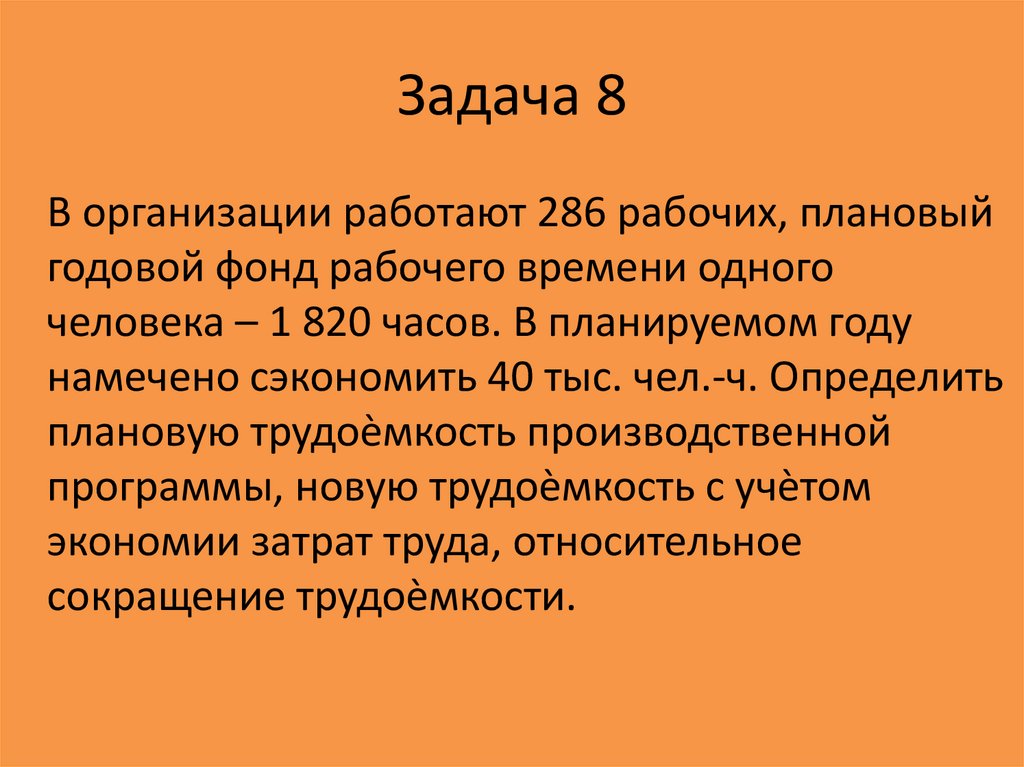

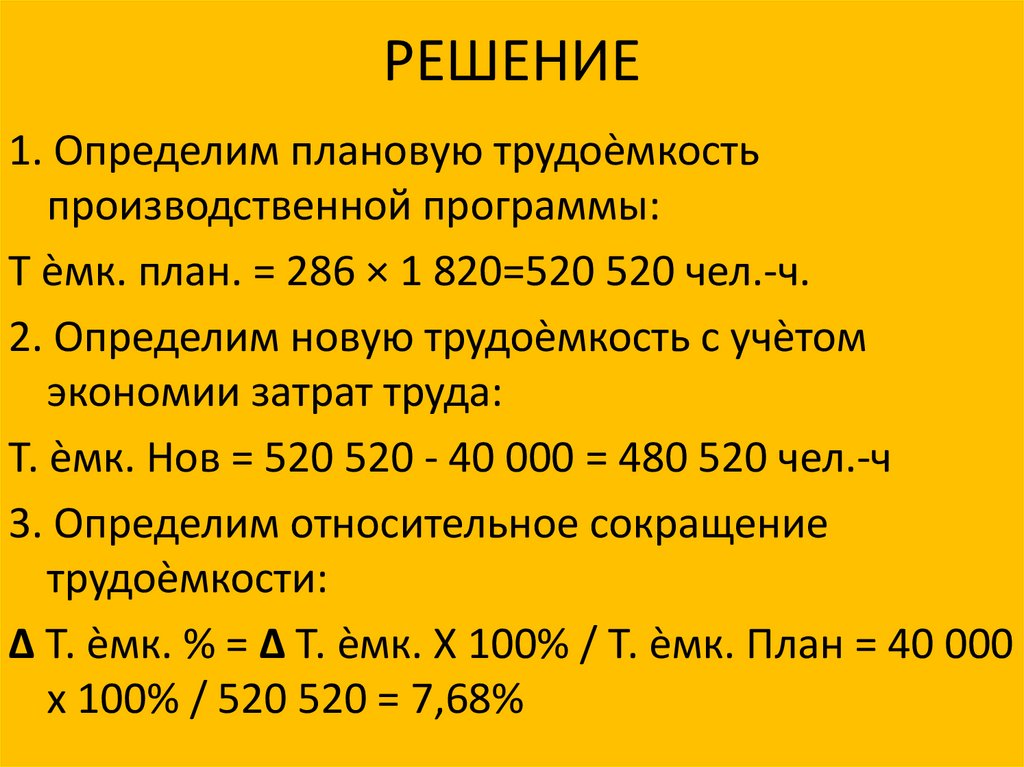

Задача 8В организации работают 286 рабочих, плановый

годовой фонд рабочего времени одного

человека – 1 820 часов. В планируемом году

намечено сэкономить 40 тыс. чел.-ч. Определить

плановую трудоѐмкость производственной

программы, новую трудоѐмкость с учѐтом

экономии затрат труда, относительное

сокращение трудоѐмкости.

35.

РЕШЕНИЕ1. Определим плановую трудоѐмкость

производственной программы:

Т ѐмк. план. = 286 × 1 820=520 520 чел.-ч.

2. Определим новую трудоѐмкость с учѐтом

экономии затрат труда:

Т. ѐмк. Нов = 520 520 - 40 000 = 480 520 чел.-ч

3. Определим относительное сокращение

трудоѐмкости:

Δ Т. ѐмк. % = Δ Т. ѐмк. Х 100% / Т. ѐмк. План = 40 000

х 100% / 520 520 = 7,68%

36.

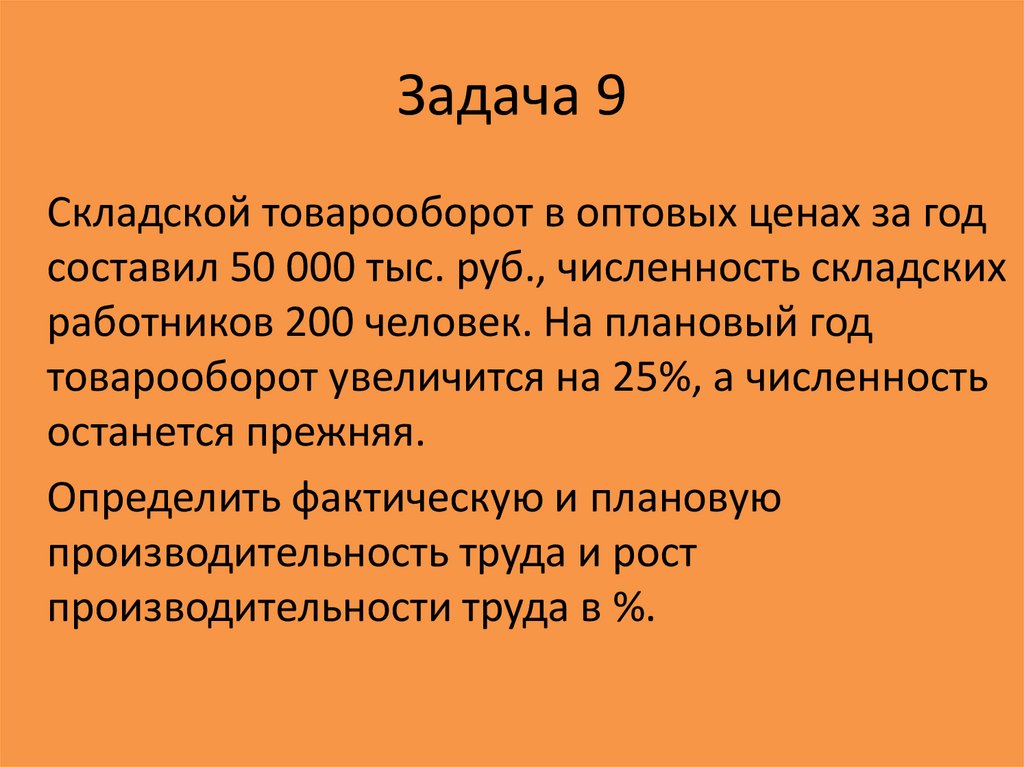

Задача 9Складской товарооборот в оптовых ценах за год

составил 50 000 тыс. руб., численность складских

работников 200 человек. На плановый год

товарооборот увеличится на 25%, а численность

останется прежняя.

Определить фактическую и плановую

производительность труда и рост

производительности труда в %.

37.

РЕШЕНИЕ1. определяем производительность труда за отчетный год:

ПТ = ТО отч / Ч сп ср = 50 000 т. руб / 200 чел = 250 т. руб на

человека.

2. определяем сумму товарооборота на плановый период:

ТО план = 50 000 х 1,25 = 62 500 т.руб

3. определяем производительность труда на плановый период:

ПТплан = ТОплан / Чсп ср = 62 500 т.руб / 200 чел = 312,5 т.руб на

человека

4. определяем рост производительности труда в плановом

периоде по сравнению с отчетным:

ΔПТ = (ПТотч - ПТбаз) х100% / Птбаз = (62 500 – 50 000) х 100% /50

000 = 25%

Ответ: фактическая производительность труда составила 250

т.руб./чел.; плановая производительность труда = 312,5 т.

руб./чел.; запланирован рост производительности труда на

25%

38.

НОРМИРОВАНИЕ ТРУДА: :ПОНЯТИЕ, ФУНКЦИИ, ЗАДАЧИ,

ВИДЫ НОРМ

• это измерение необходимых трудозатрат

работника (группы работников) в заданных

конкретных условиях труда. Оно характеризует установление объема работы

определенного каче- ства, которую

работник должен выполнить в обмен на

цену своей рабочей силы.

39.

Нормирование труда призванорешать следующие задачи:

1) эффективного использования потенциала работников

трудового коллектива;

2) повышения роли социально-экономического аспекта в

трудовых отношениях.;

3) отражения в мере трудозатрат изменений

технологических процессов, оборудования и оснастки;

4) установления нормального уровня интенсивности труда;

5) социальной защиты работников от чрезмерной

интенсивности труда, необходимой для сохранения

нормальной работоспособности на протяжении всего

трудового периода работника.;

6) взаимосвязи нормирования и оплаты труда.

40.

Функции нормирования труда• Планирование – установленные соотношения

между мерой труда и мерой затрат на него должны

использоваться при обосновании показателей

деятельности предприятия. На их основе

определяется потребность в персонале, количество

необходимого оборудования и др.

• Стимулирование – мера труда, опосредованная

нормой труда, должна увязываться с мерой оплаты

труда, выражающей денежное вознаграждение

работника за труд. Другими словами, механизм

оплаты труда должен учитывать достижение

работником норм труда.

41.

Виды норм труда• Норма времени – количество рабочего времени (ч, мин), которое должен

(должны) затратить работник (группа работников) определенной

квалификации на выполнение единицы работы в определенных условиях;

• Норма выработки – количество единиц работы надлежащего качества,

которое работник (группа работников) определенной квалификации должен

(должны) выполнить в единицу времени (час, смену, месяц, год и т. д.) в

данных условиях. Норма выработки обратно пропорциональна норме

времени;

• Норма обслуживания – число объектов (единиц оборудования,

производственных площадей, рабочих мест и т. д.), которое работник (группа

работников) должен (должны) обслужить в единицу времени (час, рабочий

день, рабочую смену, рабочий месяц) в заданных условиях;

• Норма времени обслуживания – затраты времени на обслуживание одного

объекта (покупателя, клиента, оборудования и др.) работником (группой

работников) в заданных условиях;

• Норма численности работников – число работников соответствующего

профессионально-квалификационного состава для выполнения

предусмотренного объема работы в единицу времени (час, рабочий день,

рабочую смену, рабочий месяц) в заданных условиях.

• Своего рода мерой (нормой) оплаты труда выступают заработная плата и

сдельная расценка.

42.

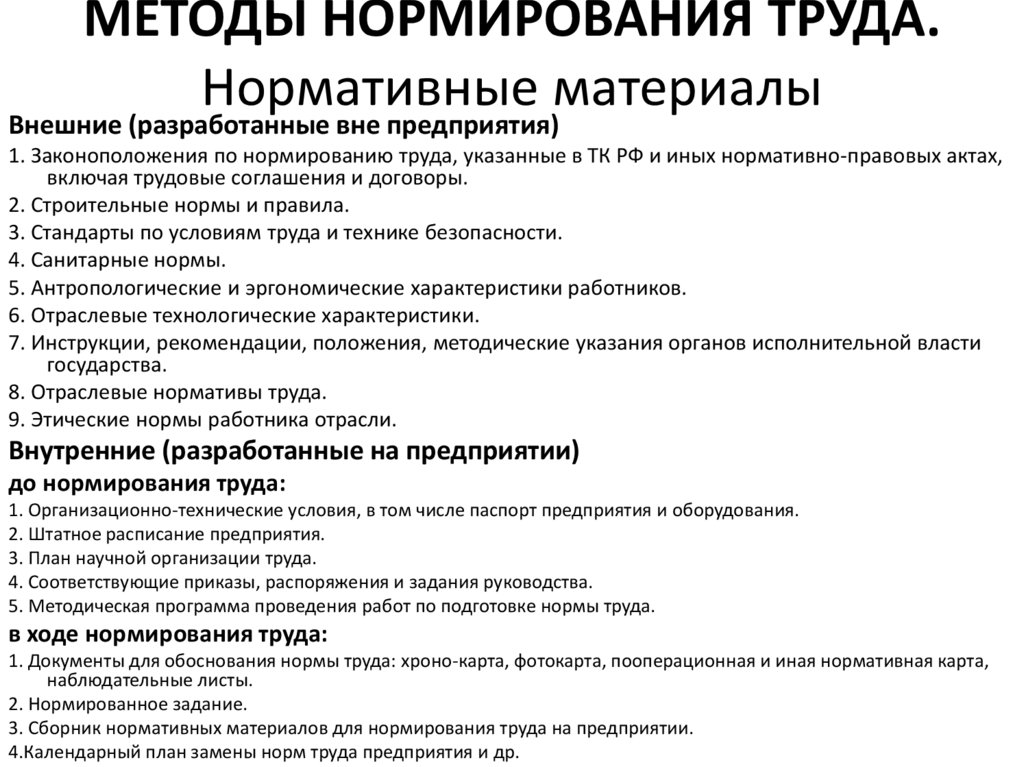

МЕТОДЫ НОРМИРОВАНИЯ ТРУДА.Нормативные материалы

Внешние (разработанные вне предприятия)

1. Законоположения по нормированию труда, указанные в ТК РФ и иных нормативно-правовых актах,

включая трудовые соглашения и договоры.

2. Строительные нормы и правила.

3. Стандарты по условиям труда и технике безопасности.

4. Санитарные нормы.

5. Антропологические и эргономические характеристики работников.

6. Отраслевые технологические характеристики.

7. Инструкции, рекомендации, положения, методические указания органов исполнительной власти

государства.

8. Отраслевые нормативы труда.

9. Этические нормы работника отрасли.

Внутренние (разработанные на предприятии)

до нормирования труда:

1. Организационно-технические условия, в том числе паспорт предприятия и оборудования.

2. Штатное расписание предприятия.

3. План научной организации труда.

4. Соответствующие приказы, распоряжения и задания руководства.

5. Методическая программа проведения работ по подготовке нормы труда.

в ходе нормирования труда:

1. Документы для обоснования нормы труда: хроно-карта, фотокарта, пооперационная и иная нормативная карта,

наблюдательные листы.

2. Нормированное задание.

3. Сборник нормативных материалов для нормирования труда на предприятии.

4.Календарный план замены норм труда предприятия и др.

43.

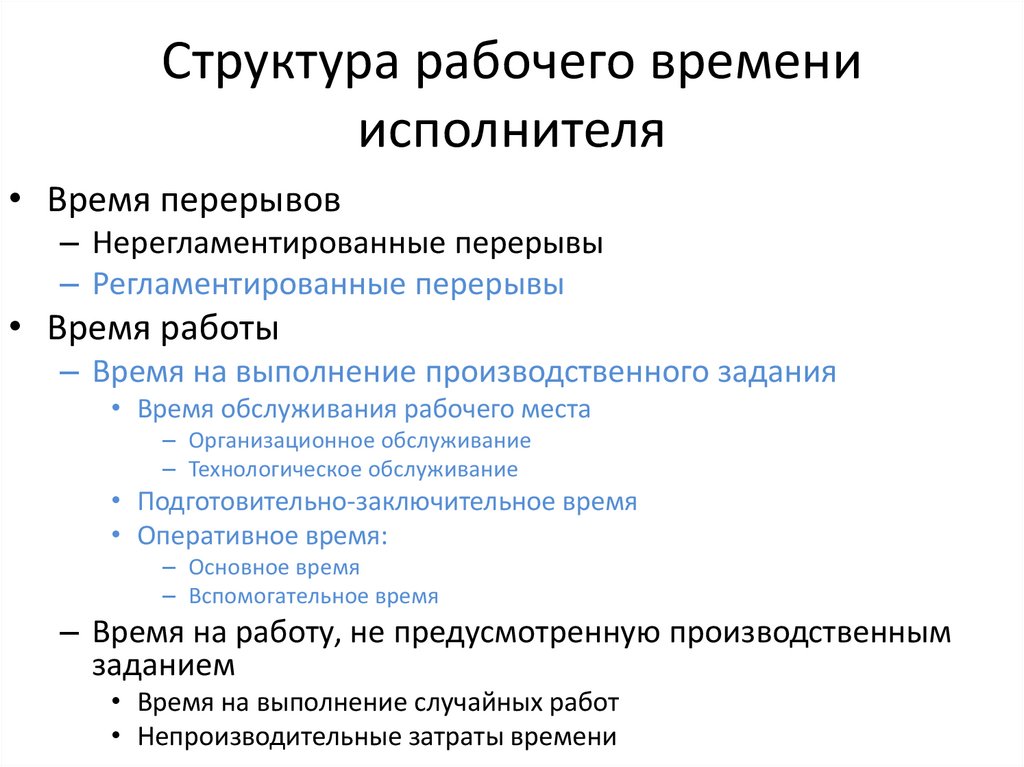

Структура рабочего времениисполнителя

• Время перерывов

– Нерегламентированные перерывы

– Регламентированные перерывы

• Время работы

– Время на выполнение производственного задания

• Время обслуживания рабочего места

– Организационное обслуживание

– Технологическое обслуживание

• Подготовительно-заключительное время

• Оперативное время:

– Основное время

– Вспомогательное время

– Время на работу, не предусмотренную производственным

заданием

• Время на выполнение случайных работ

• Непроизводительные затраты времени

44.

Анализ затрат рабочего временипроизводится различными

методами

• хронометраж,

• фотография рабочего дня

• метод моментных наблюдений.

45.

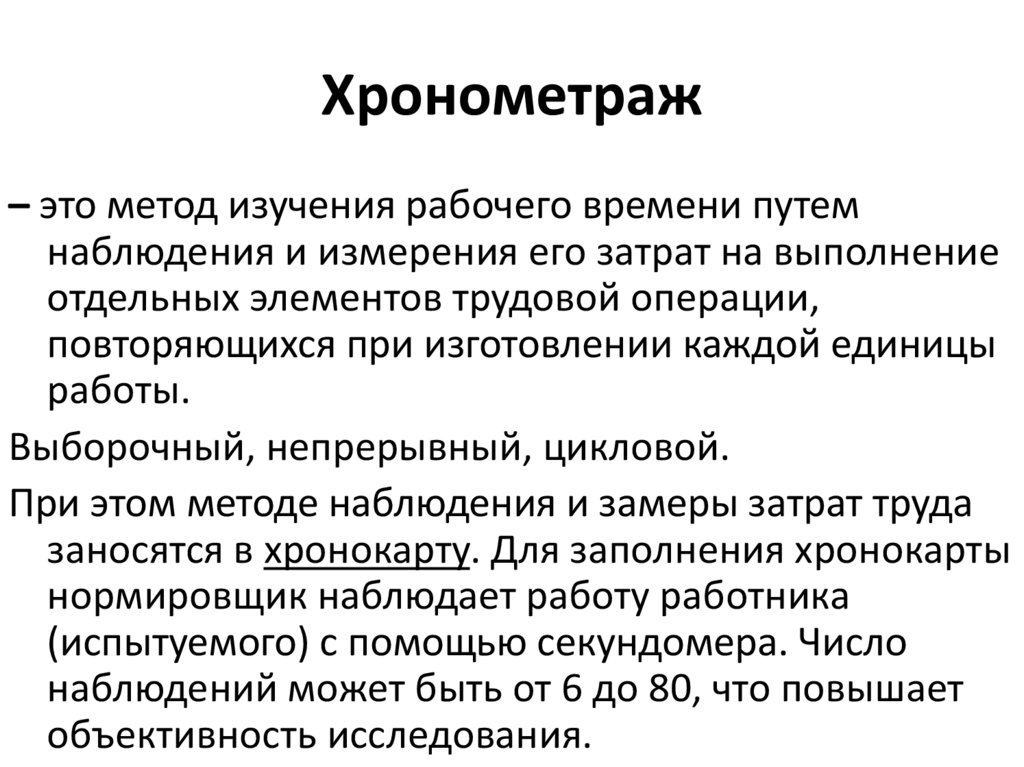

Хронометраж– это метод изучения рабочего времени путем

наблюдения и измерения его затрат на выполнение

отдельных элементов трудовой операции,

повторяющихся при изготовлении каждой единицы

работы.

Выборочный, непрерывный, цикловой.

При этом методе наблюдения и замеры затрат труда

заносятся в хронокарту. Для заполнения хронокарты

нормировщик наблюдает работу работника

(испытуемого) с помощью секундомера. Число

наблюдений может быть от 6 до 80, что повышает

объективность исследования.

46.

Фотография рабочего времени– это метод изучения затрат рабочего времени путем

наблюдения и измерения всех без исключения затрат

труда на протяжении полного рабочего дня или

определенной его части.

Если при хронометраже объектом изучения, как правило,

являются элементы оперативного времени на

конкретный вид продукции, то при фотографии

рабочего времени фиксируются затраты времени на все

виды работ и перерывов, которые наблюдались в

течение определенного от- резка времени.

Фотография рабочего времени может проводиться

нормировщиком или самим работником

(самофотография). Наблюдения и замеры, сделанные

фотографией рабочего времени, заносятся в фотокарту

текстом, с помощью индексов или путем построения

линий на графике.

47.

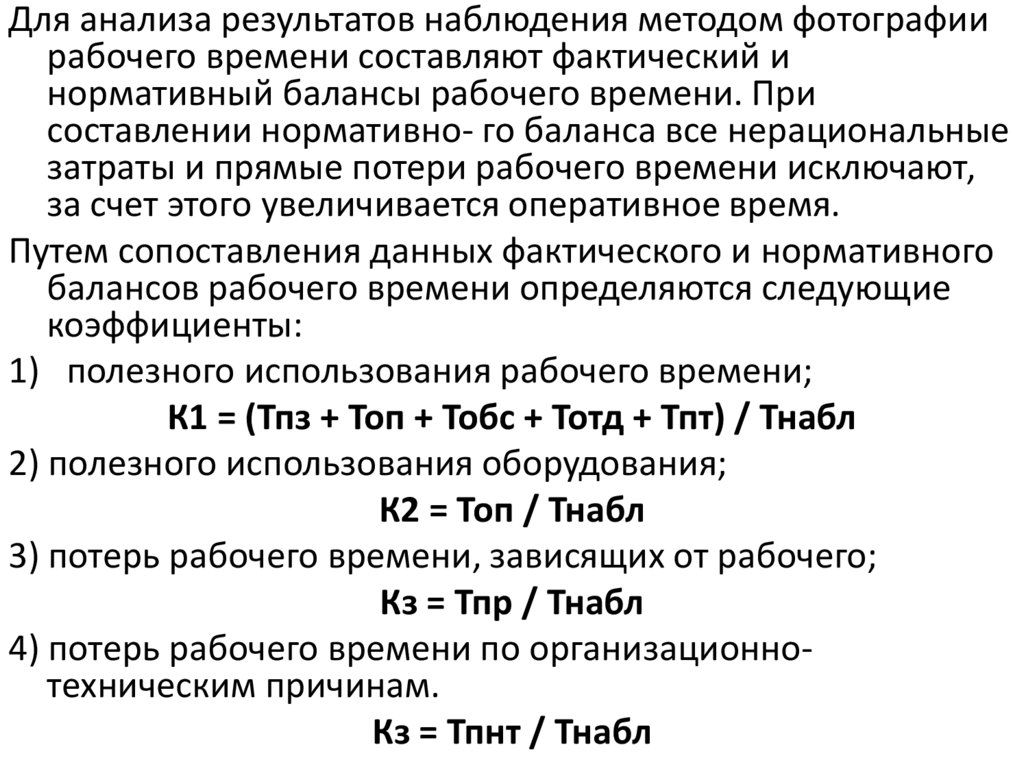

Для анализа результатов наблюдения методом фотографиирабочего времени составляют фактический и

нормативный балансы рабочего времени. При

составлении нормативно- го баланса все нерациональные

затраты и прямые потери рабочего времени исключают,

за счет этого увеличивается оперативное время.

Путем сопоставления данных фактического и нормативного

балансов рабочего времени определяются следующие

коэффициенты:

1) полезного использования рабочего времени;

К1 = (Тпз + Топ + Тобс + Тотд + Тпт) / Тнабл

2) полезного использования оборудования;

К2 = Топ / Тнабл

3) потерь рабочего времени, зависящих от рабочего;

Кз = Тпр / Тнабл

4) потерь рабочего времени по организационнотехническим причинам.

Кз = Тпнт / Тнабл

48.

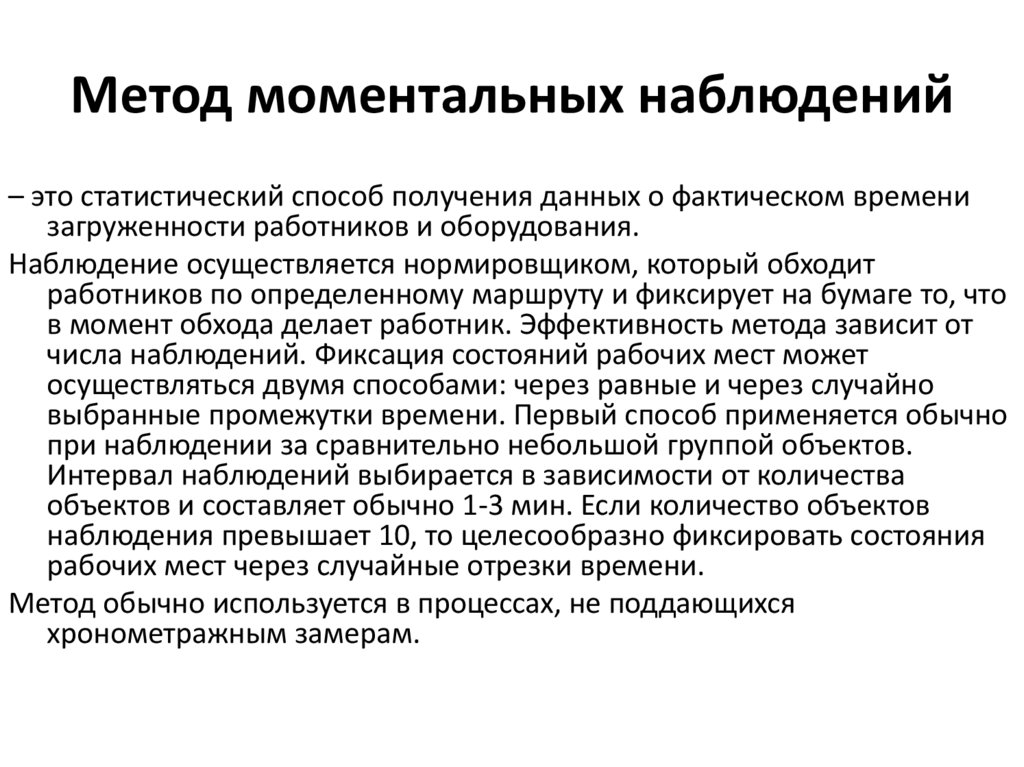

Метод моментальных наблюдений– это статистический способ получения данных о фактическом времени

загруженности работников и оборудования.

Наблюдение осуществляется нормировщиком, который обходит

работников по определенному маршруту и фиксирует на бумаге то, что

в момент обхода делает работник. Эффективность метода зависит от

числа наблюдений. Фиксация состояний рабочих мест может

осуществляться двумя способами: через равные и через случайно

выбранные промежутки времени. Первый способ применяется обычно

при наблюдении за сравнительно небольшой группой объектов.

Интервал наблюдений выбирается в зависимости от количества

объектов и составляет обычно 1-3 мин. Если количество объектов

наблюдения превышает 10, то целесообразно фиксировать состояния

рабочих мест через случайные отрезки времени.

Метод обычно используется в процессах, не поддающихся

хронометражным замерам.

49.

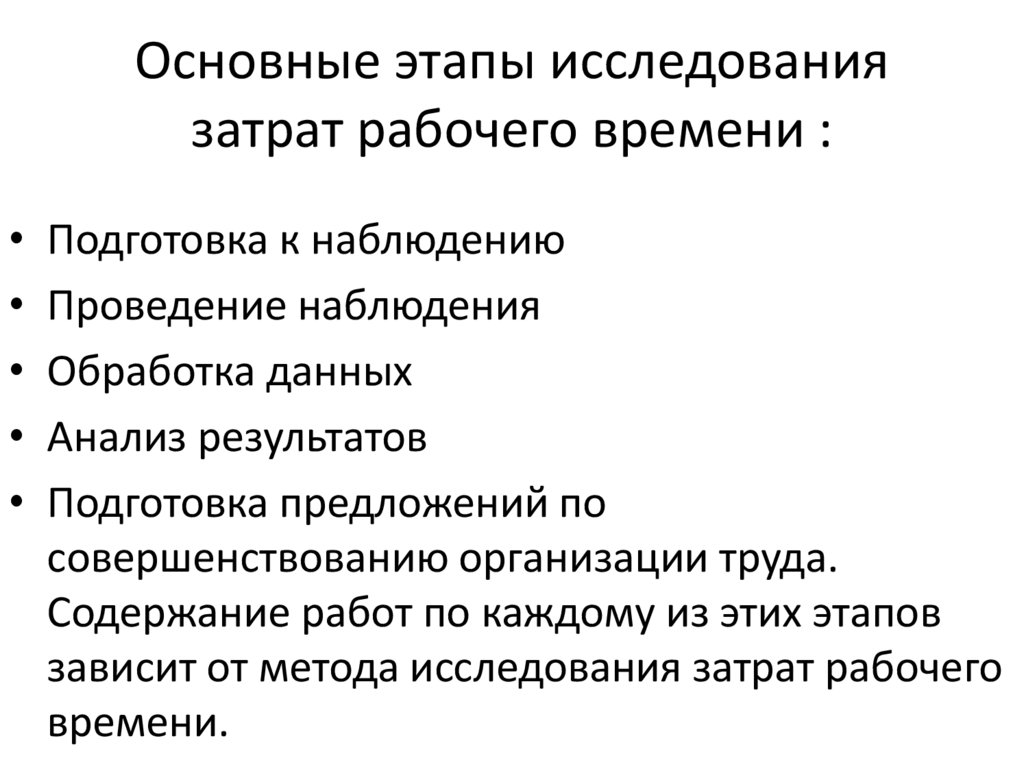

Основные этапы исследованиязатрат рабочего времени :

Подготовка к наблюдению

Проведение наблюдения

Обработка данных

Анализ результатов

Подготовка предложений по

совершенствованию организации труда.

Содержание работ по каждому из этих этапов

зависит от метода исследования затрат рабочего

времени.

50.

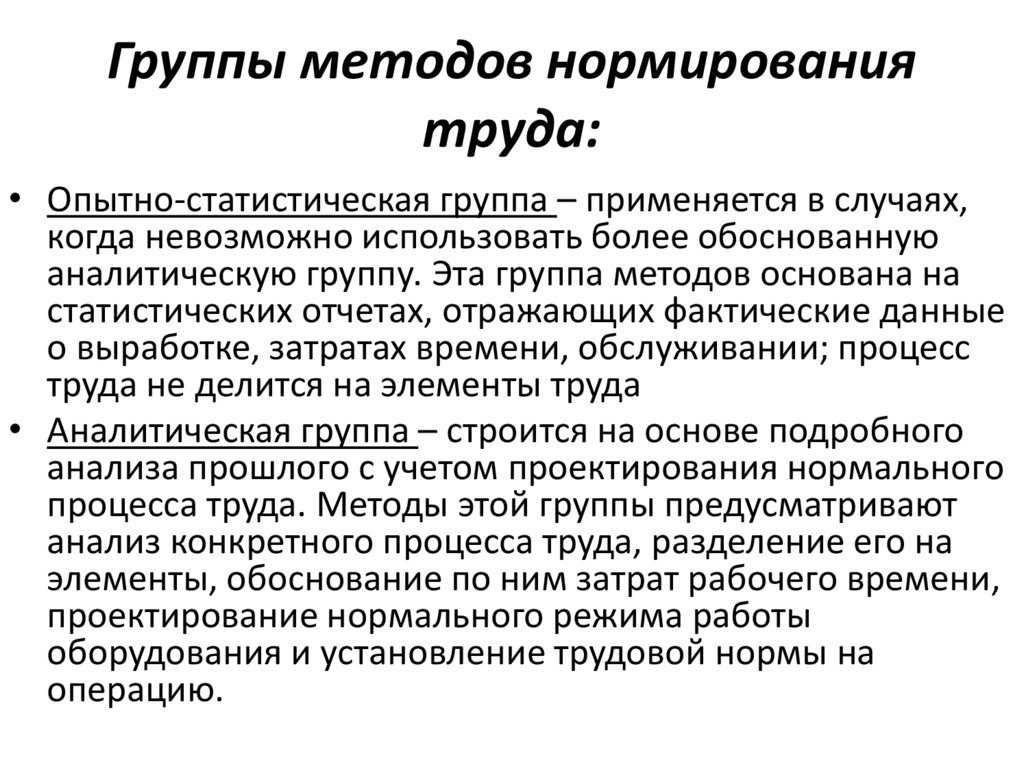

Группы методов нормированиятруда:

• Опытно-статистическая группа – применяется в случаях,

когда невозможно использовать более обоснованную

аналитическую группу. Эта группа методов основана на

статистических отчетах, отражающих фактические данные

о выработке, затратах времени, обслуживании; процесс

труда не делится на элементы труда

• Аналитическая группа – строится на основе подробного

анализа прошлого с учетом проектирования нормального

процесса труда. Методы этой группы предусматривают

анализ конкретного процесса труда, разделение его на

элементы, обоснование по ним затрат рабочего времени,

проектирование нормального режима работы

оборудования и установление трудовой нормы на

операцию.

51.

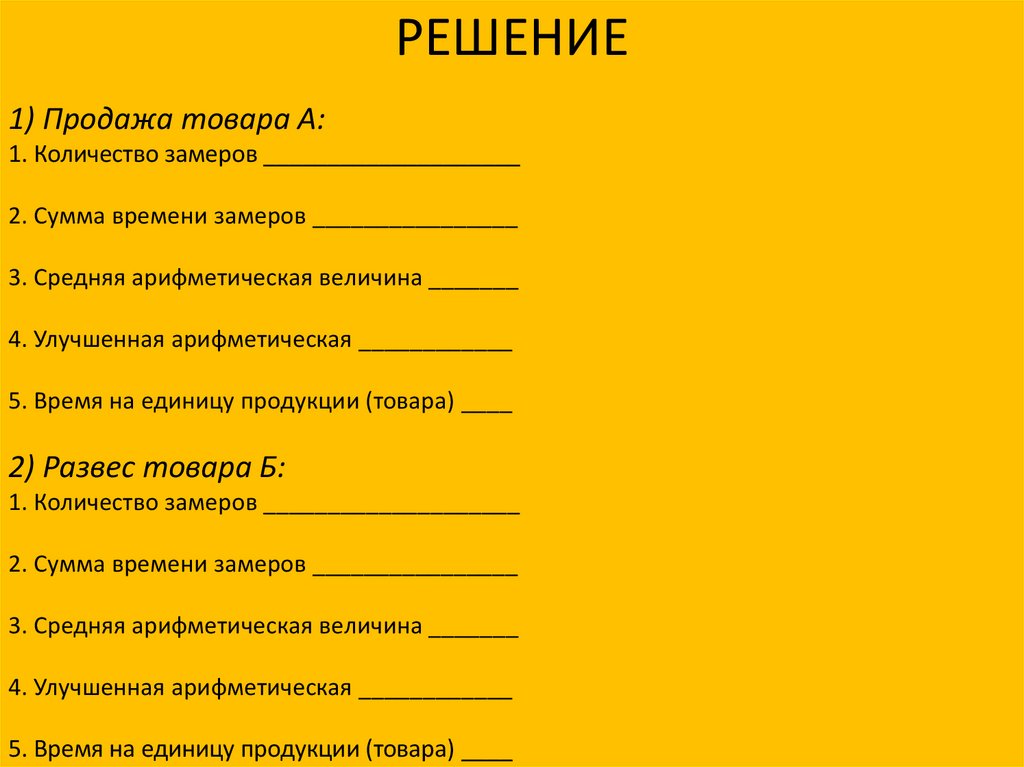

Задача 10По результатам хронометража составлена

хронокарта использования затрат рабочего

времени в магазине. Обработать

представленные данные и сделать выводы по

использованию времени.

Обработать представленные данные и сделать

выводы по использованию времени.

Элементы

операции

Ед.

изм.

Замер 1

Замер 2

Замер 3

Замер 4

Замер 5

Продажа товара А

Шт/с

2/4

2/5

2/4

2/3

3/2

Развес товара Б

Кг\с

2/43

3,5/87

1/44

10/72

10/55

52.

РЕШЕНИЕ1) Продажа товара А:

1. Количество замеров ____________________

2. Сумма времени замеров ________________

3. Средняя арифметическая величина _______

4. Улучшенная арифметическая ____________

5. Время на единицу продукции (товара) ____

2) Развес товара Б:

1. Количество замеров ____________________

2. Сумма времени замеров ________________

3. Средняя арифметическая величина _______

4. Улучшенная арифметическая ____________

5. Время на единицу продукции (товара) ____

53.

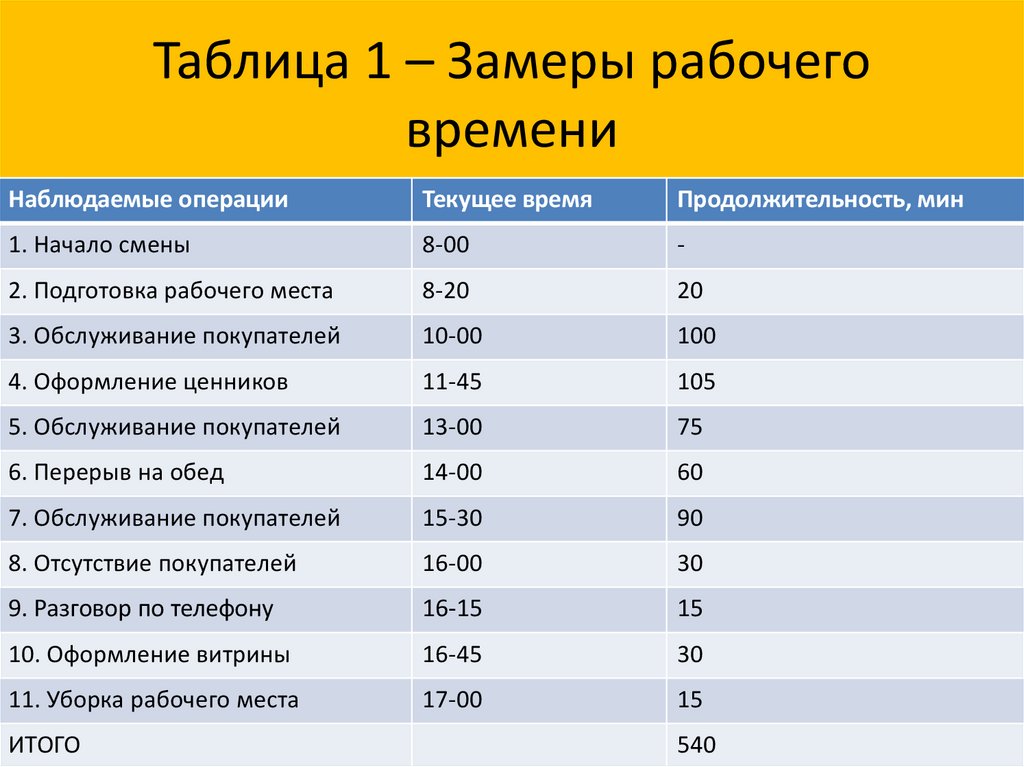

Задача 11По представленному фрагменту фотокарты использования

рабочего времени, составлен- ной по результатам

фотографии рабочего дня в отделе магазина, необходимо

определить вид каждой операции, расставив

соответствующие индексы в таблице 1, составить сводный

баланс рабочего времени, заполнив таблицу 2, рассчитать

коэффициенты (полезного использования рабочего

времени, полезного использования оборудования, потерь

рабочего времени, зависящих от рабочего, потерь

рабочего времени по организационно-техническим

причинам), сделать выводы по эффективности

использовании рабочего времени и сформулировать

предложения по устранению недостатков.

54.

Таблица 1 – Замеры рабочеговремени

Наблюдаемые операции

Текущее время

Продолжительность, мин

1. Начало смены

8-00

-

2. Подготовка рабочего места

8-20

20

3. Обслуживание покупателей

10-00

100

4. Оформление ценников

11-45

105

5. Обслуживание покупателей

13-00

75

6. Перерыв на обед

14-00

60

7. Обслуживание покупателей

15-30

90

8. Отсутствие покупателей

16-00

30

9. Разговор по телефону

16-15

15

10. Оформление витрины

16-45

30

11. Уборка рабочего места

17-00

15

ИТОГО

540

55.

Таблица 2 – Сводный баланс факт. времениИндекс

Виды затрат времени

Время

Доля, %

Тпз

1. Подготовительнозаключительное время

20+15=35

35 х 100% / 540

= 6,5

Топ

2. Оперативное время:

400

74

То

а) основное время

100+75+90=265

Тв

б) вспомогательное время

105+30=135

Тобс

3. Время обслуживания рабочего места:

-

Тпт

4. Время регламентированных перерывов 60

Тотд

а) время на отдых

60

Тлн

б) время на личные надобности

-

Тто

в) время, на технологию и организацию

-

ИТОГО

495

Тп

5. Потери рабочего времени

45

Тнпр

а) непроизводительная работа

-

Тпнт

б) по орг- техническим причинам

30

Тпр

в) зависящие от работника

15

Т

Общая продолжительность

540

-

11,1

8,4

100

56.

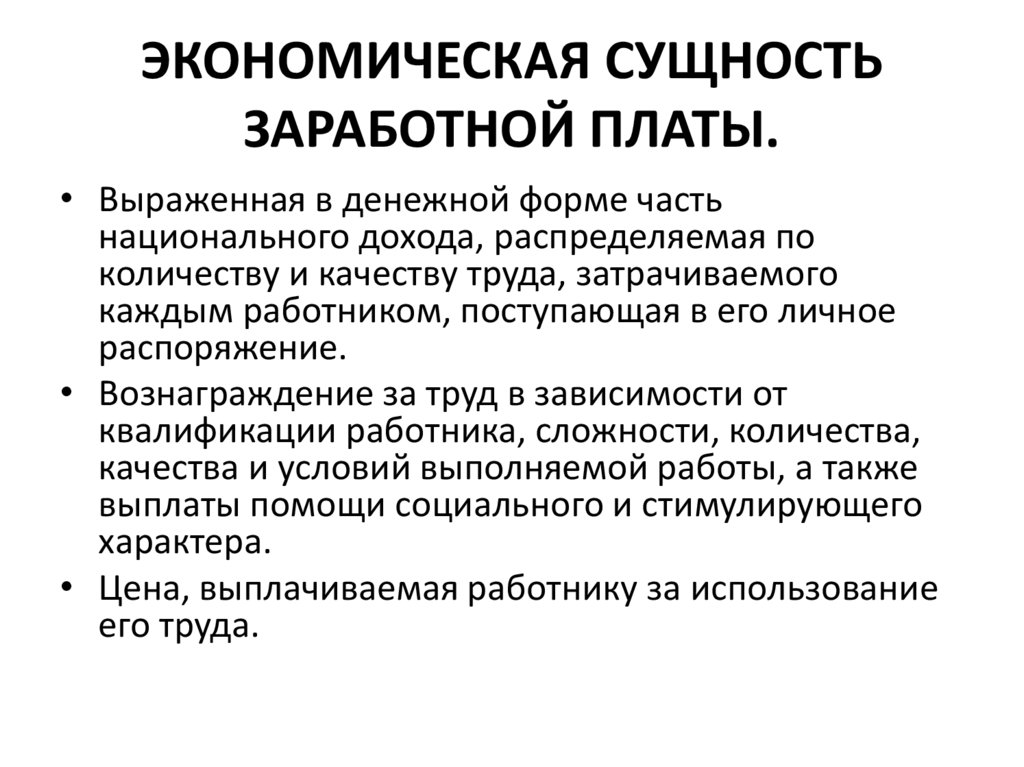

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬЗАРАБОТНОЙ ПЛАТЫ.

• Выраженная в денежной форме часть

национального дохода, распределяемая по

количеству и качеству труда, затрачиваемого

каждым работником, поступающая в его личное

распоряжение.

• Вознаграждение за труд в зависимости от

квалификации работника, сложности, количества,

качества и условий выполняемой работы, а также

выплаты помощи социального и стимулирующего

характера.

• Цена, выплачиваемая работнику за использование

его труда.

57.

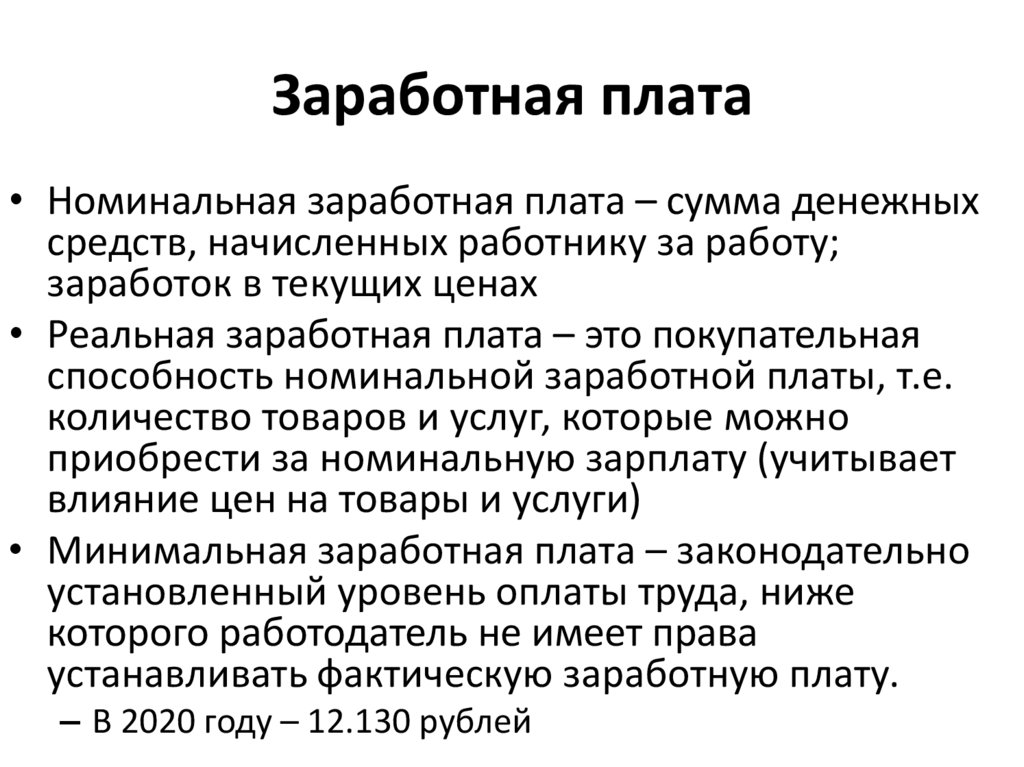

Заработная плата• Номинальная заработная плата – сумма денежных

средств, начисленных работнику за работу;

заработок в текущих ценах

• Реальная заработная плата – это покупательная

способность номинальной заработной платы, т.е.

количество товаров и услуг, которые можно

приобрести за номинальную зарплату (учитывает

влияние цен на товары и услуги)

• Минимальная заработная плата – законодательно

установленный уровень оплаты труда, ниже

которого работодатель не имеет права

устанавливать фактическую заработную плату.

– В 2020 году – 12.130 рублей

58.

Принципы организации заработнойплаты на предприятии

• Дифференциация оплаты труда, т.е. учет

квалификации работника, сложности выполняемых

функций, условий труда и объемов работы

• Материальная заинтересованность

(стимулирующая функция) – побуждение

работников к качественному выполнению своих

обязанностей и достижению положительных

результатов хозяйственной деятельности

• Справедливость. Общие для всех сотрудников

критерии построения заработной платы, за равный

труд – равная оплата

59.

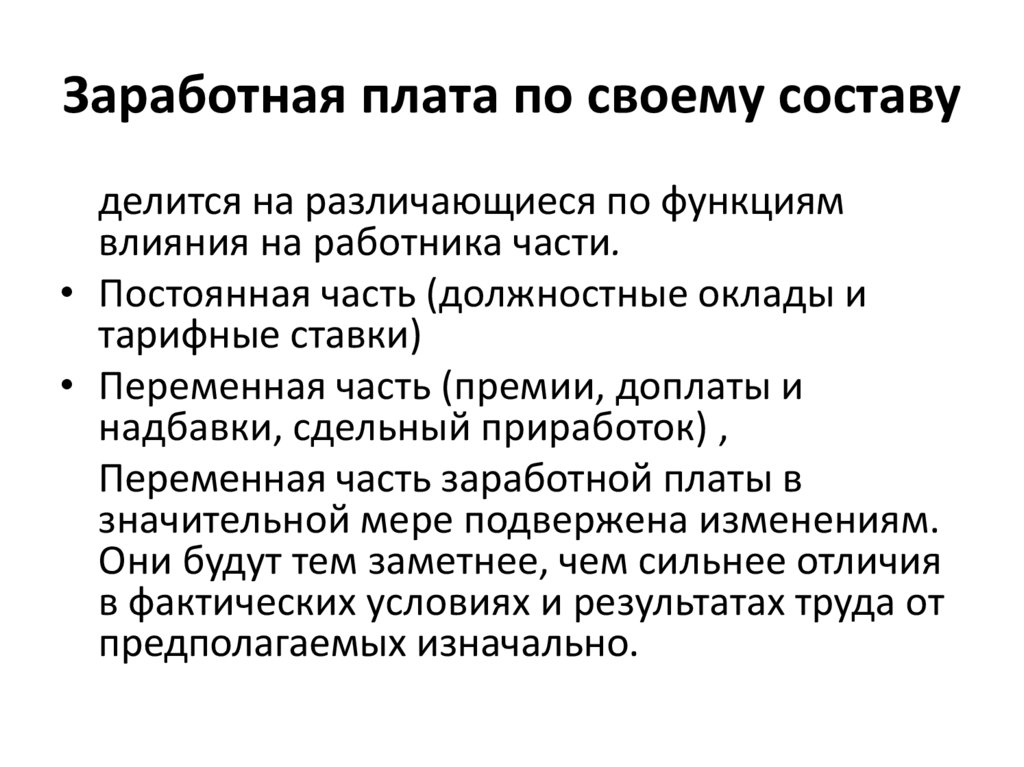

Заработная плата по своему составуделится на различающиеся по функциям

влияния на работника части.

• Постоянная часть (должностные оклады и

тарифные ставки)

• Переменная часть (премии, доплаты и

надбавки, сдельный приработок) ,

Переменная часть заработной платы в

значительной мере подвержена изменениям.

Они будут тем заметнее, чем сильнее отличия

в фактических условиях и результатах труда от

предполагаемых изначально.

60.

Оплата труда• Система отношений, связанная с

обеспечением установления и

осуществления работодателем выплат

работникам за их труд в соответствии с

законом, иными н.п.актами,

коллективными договорами, локальными и

трудовыми договорами.

61.

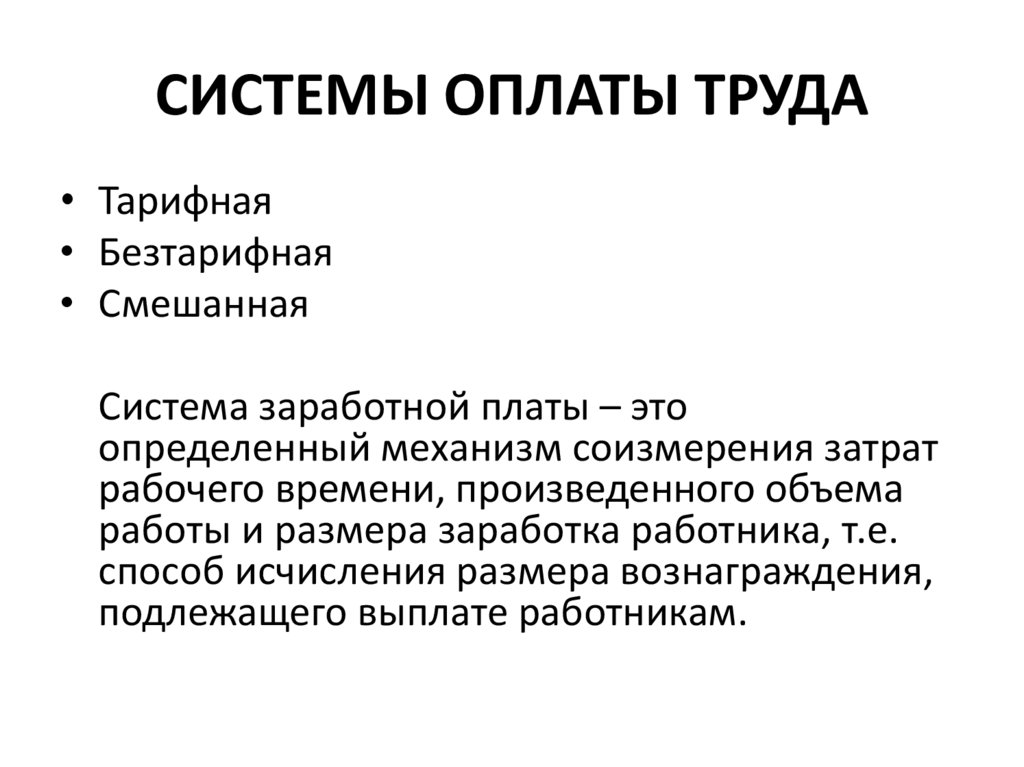

СИСТЕМЫ ОПЛАТЫ ТРУДА• Тарифная

• Безтарифная

• Смешанная

Система заработной платы – это

определенный механизм соизмерения затрат

рабочего времени, произведенного объема

работы и размера заработка работника, т.е.

способ исчисления размера вознаграждения,

подлежащего выплате работникам.

62.

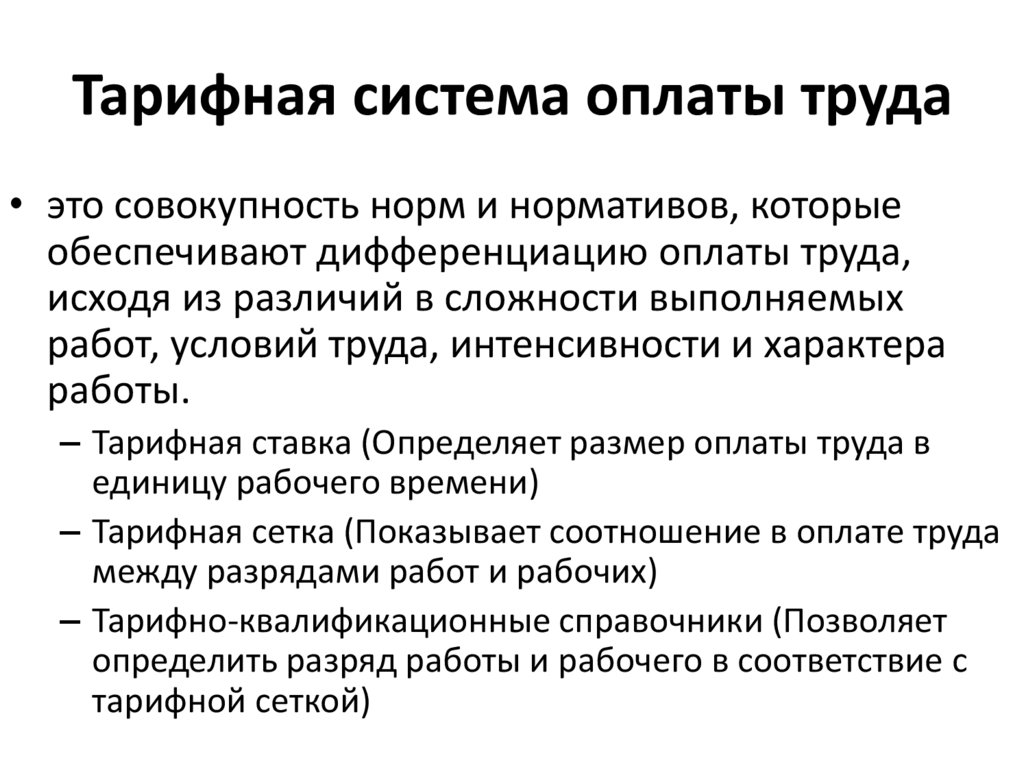

Тарифная система оплаты труда• это совокупность норм и нормативов, которые

обеспечивают дифференциацию оплаты труда,

исходя из различий в сложности выполняемых

работ, условий труда, интенсивности и характера

работы.

– Тарифная ставка (Определяет размер оплаты труда в

единицу рабочего времени)

– Тарифная сетка (Показывает соотношение в оплате труда

между разрядами работ и рабочих)

– Тарифно-квалификационные справочники (Позволяет

определить разряд работы и рабочего в соответствие с

тарифной сеткой)

63.

Формы тарифной системы оплатытруда

• Сдельная

–

–

–

–

–

–

Прямая сдельная

Сдельно-премиальная

Сдельно-прогрессивная

Косвенно-сдельная

Аккордная

Аккордно-премиальная

• Повременная

– Простая повременная

– Повременно-премиальная

64.

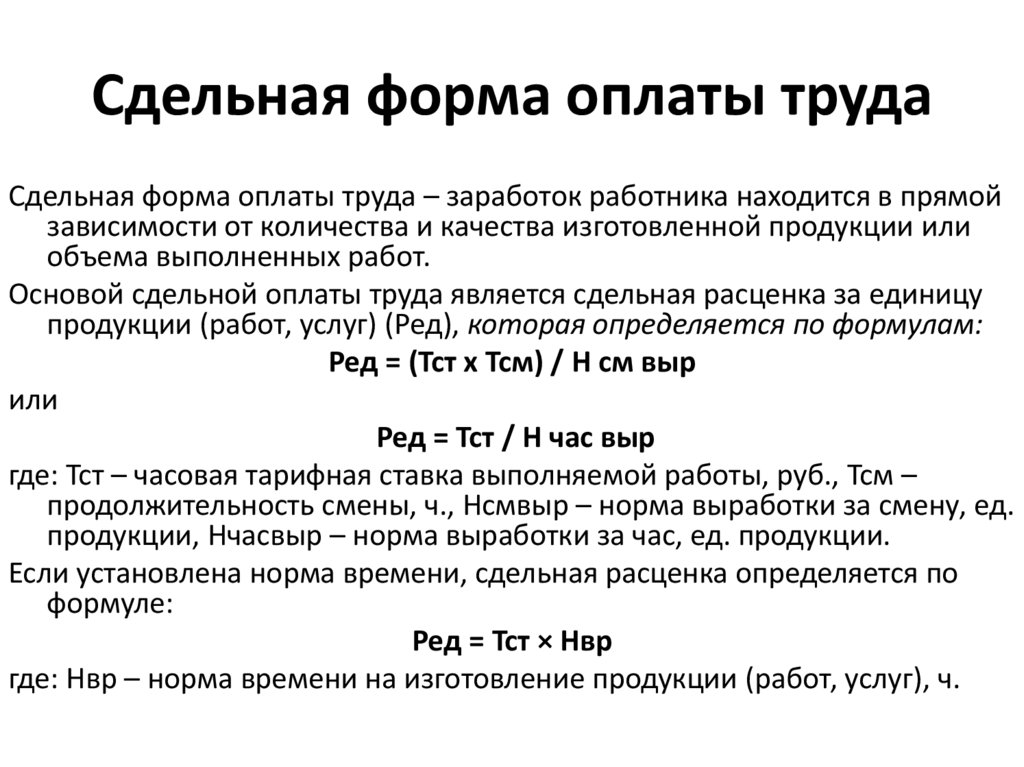

Сдельная форма оплаты трудаСдельная форма оплаты труда – заработок работника находится в прямой

зависимости от количества и качества изготовленной продукции или

объема выполненных работ.

Основой сдельной оплаты труда является сдельная расценка за единицу

продукции (работ, услуг) (Ред), которая определяется по формулам:

Ред = (Тст х Тсм) / Н см выр

или

Ред = Тст / Н час выр

где: Тст – часовая тарифная ставка выполняемой работы, руб., Тсм –

продолжительность смены, ч., Нсмвыр – норма выработки за смену, ед.

продукции, Нчасвыр – норма выработки за час, ед. продукции.

Если установлена норма времени, сдельная расценка определяется по

формуле:

Ред = Тст × Нвр

где: Нвр – норма времени на изготовление продукции (работ, услуг), ч.

65.

• При прямой сдельной системе труд оплачивается посдельным расценкам непосредственно за количество

произведенной продукции (выполненных операций):

ЗПсд = Ред × В

где: ЗПсд – сдельный заработок, руб., В – количество

(объем) произведенной продукции (работ), ед.

продукции.

• При сдельно-премиальной оплате труда работающему

сверх заработка по прямым сдельным расценкам

выплачивается премия за выполнение и перевыполнение

заранее установленных количественных и качественных

показателей работы. Премия в данном случае начисляется

в процентах к сумме сдельной заработной платы:

ЗПсд. пр = ЗПсд × (1 + Ппр / 100)

где: ЗПсд. пр – сдельный заработок при сдельнопремиальной оплате труда, руб., Ппр – процент премии за

выполнение показателей премирования.

66.

• При сдельно-прогрессивной системе труд работника впределах установленного планового задания оплачивается по

прямым сдельным расценкам, а при его перевыполнении – по

прогрессивно возрастающим расценкам.

• Косвенно-сдельная оплата труда применяется обычно для

оплаты труда вспомогательных рабочих, обслуживающих

основное производство (наладчики, крановщики,

стропальщики и др.). Заработная плата рабочего при

косвенно-сдельной оплате труда зависит от результата труда

основных рабочих, а не от его личной выработки.

• При аккордной системе оплаты труда общая сумма заработка

определяется до начала выполнения работы по действующим

нормам и сдельным расценкам. Сдельная расценка

устанавливается сразу на весь объем работ, которые должны

быть выполнены в срок.

• Если при аккордной системе за срочное или качественное

выполнение работ выплачивается премия, то она называется

аккордно-премиальной системой оплаты труда.

67.

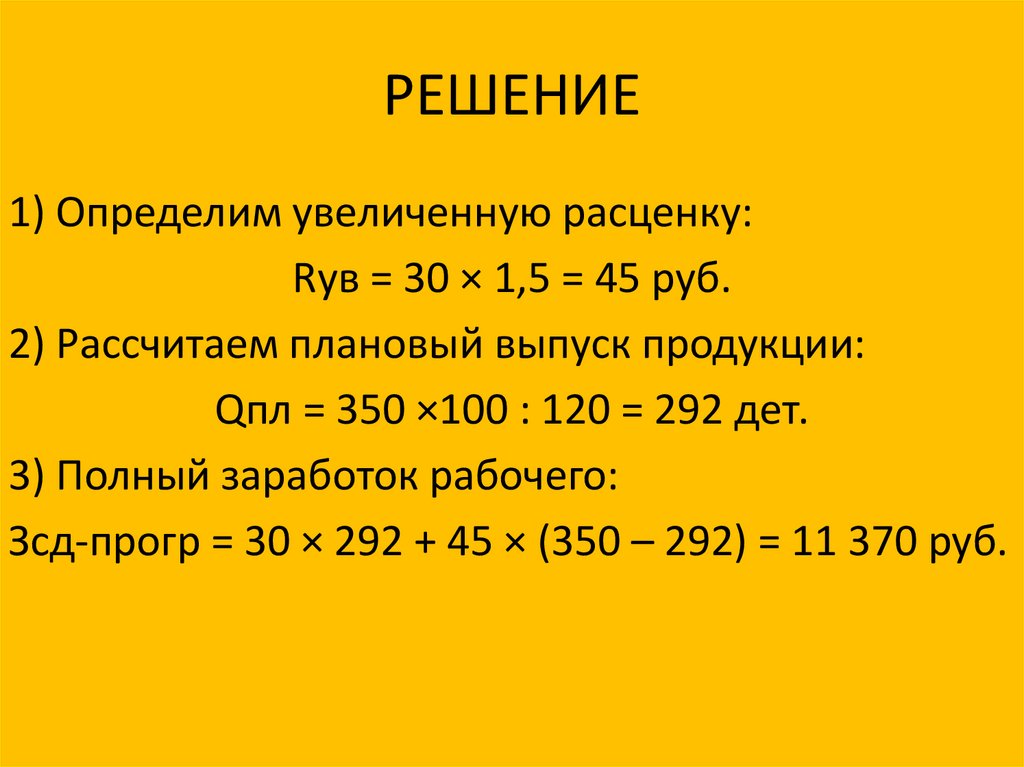

Задача 12Рабочий за месяц изготовил 350 деталей,

выполнив норму на 120%. Сдельная расценка за

деталь – 30 руб. оплата труда за изготовление

продукции сверх норм производится по

расценкам, увеличенным в 1,5 раза. Определить

заработную плату рабочего при сдельнопрогрессивной системе оплаты труда.

68.

РЕШЕНИЕ1) Определим увеличенную расценку:

Rув = 30 × 1,5 = 45 руб.

2) Рассчитаем плановый выпуск продукции:

Qпл = 350 ×100 : 120 = 292 дет.

3) Полный заработок рабочего:

Зсд-прогр = 30 × 292 + 45 × (350 – 292) = 11 370 руб.

69.

Повременная форма оплаты трудаработник получает заработную плату в зависимости от количества отработанного

времени и уровня квалификации.

Заработная плата при простой повременной системе начисляется по тарифной

ставке работника данного разряда за фактически отработанное время. Может

устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (ЗПповр) при установленной часовой

тарифной ставке работника данного разряда (Тч) определяется по формуле:

ЗПповр = Тч × Фпл

Заработная плата рабочего за месяц при дневной тарифной ставке определяется

аналогично.

При помесячной оплате расчет заработной платы осуществляется, исходя из

твердых месячных окладов (ставок), числа рабочих дней, фактически

отработанных работником в данном месяце, а также планового количества

рабочих дней согласно графику работы на данный месяц.

Плановый ФОТ рабочим-повременщикам:

ФОТ повр = Σ Тч х Ni х Фпл i

где Тч – часовая тарифная ставка рабочего повременщика i-го разряда, Ni –

численность рабочих-повременщиков i-го разряда , Фпл i – плановый фонд

рабочего времени рабочего i-го разряда

70.

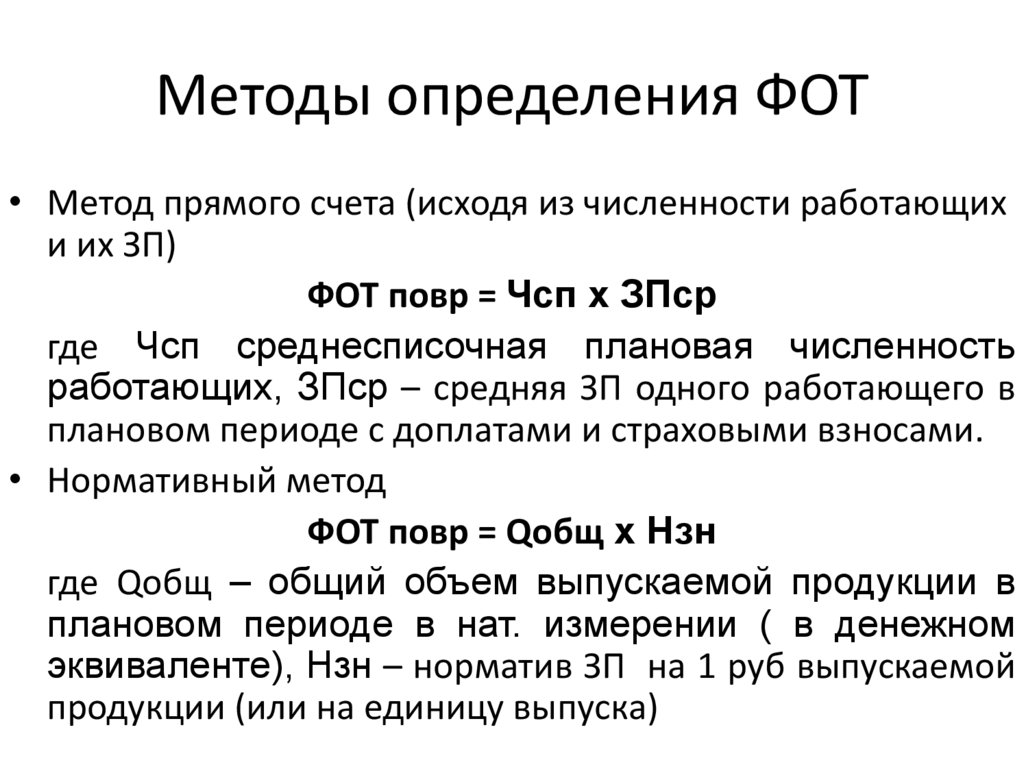

Методы определения ФОТ• Метод прямого счета (исходя из численности работающих

и их ЗП)

ФОТ повр = Чсп х ЗПср

где Чсп среднесписочная плановая численность

работающих, ЗПср – средняя ЗП одного работающего в

плановом периоде с доплатами и страховыми взносами.

• Нормативный метод

ФОТ повр = Qобщ х Нзн

где Qобщ – общий объем выпускаемой продукции в

плановом периоде в нат. измерении ( в денежном

эквиваленте), Нзн – норматив ЗП на 1 руб выпускаемой

продукции (или на единицу выпуска)

71.

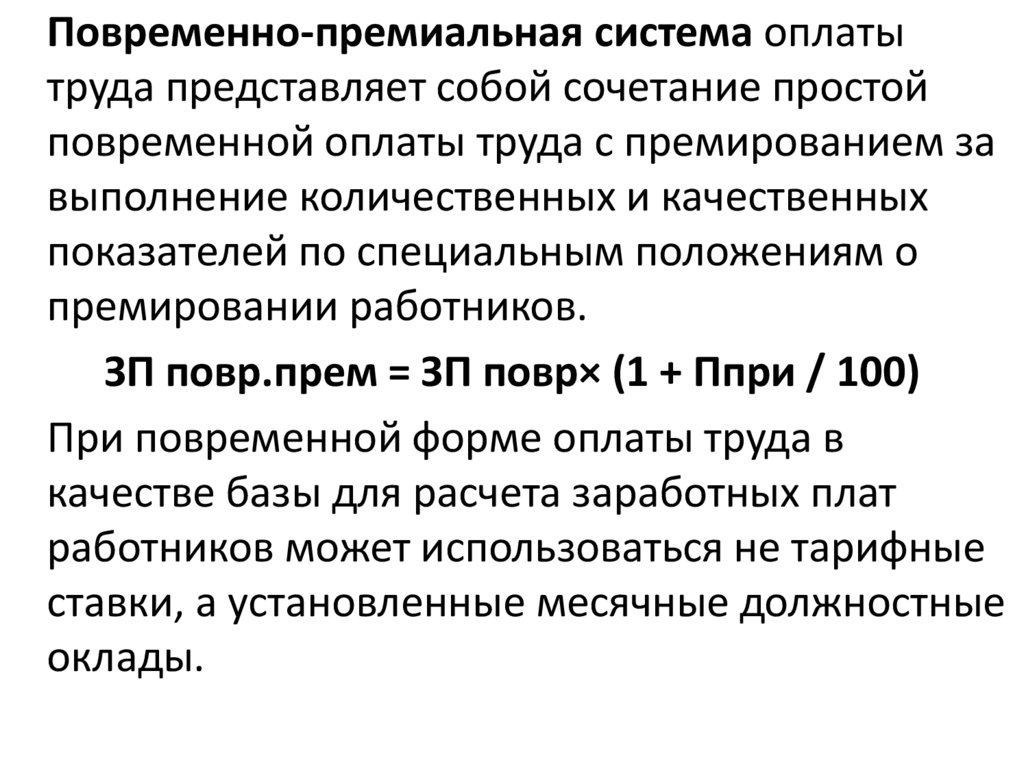

Повременно-премиальная система оплатытруда представляет собой сочетание простой

повременной оплаты труда с премированием за

выполнение количественных и качественных

показателей по специальным положениям о

премировании работников.

ЗП повр.прем = ЗП повр× (1 + Ппри / 100)

При повременной форме оплаты труда в

качестве базы для расчета заработных плат

работников может использоваться не тарифные

ставки, а установленные месячные должностные

оклады.

72.

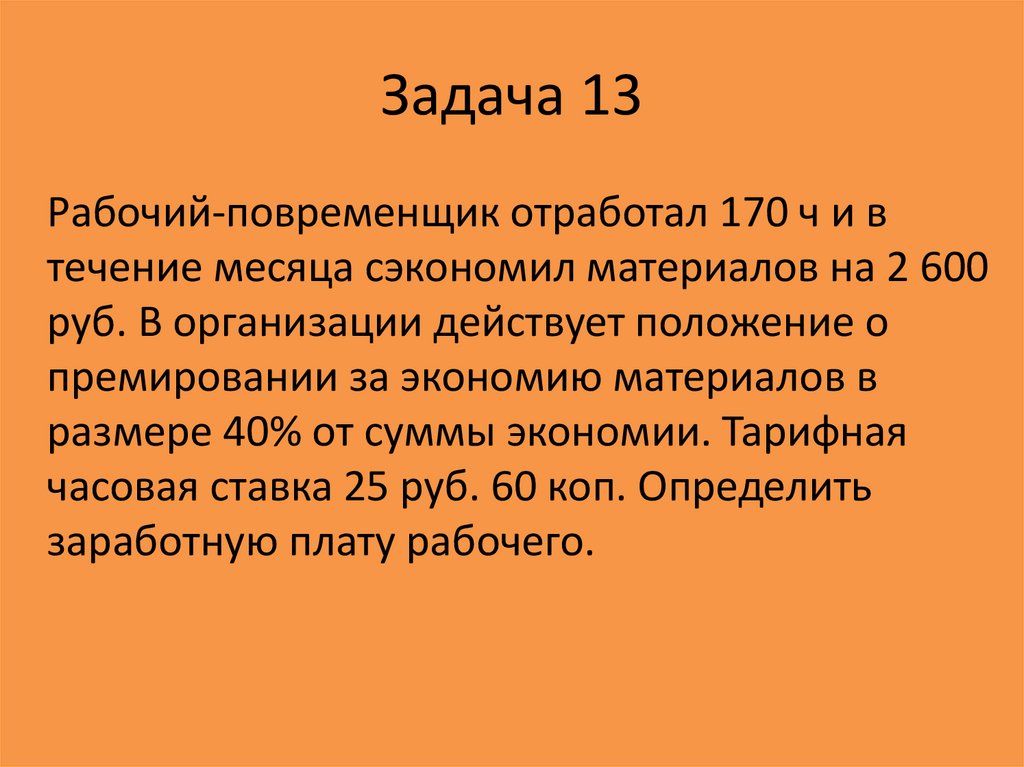

Задача 13Рабочий-повременщик отработал 170 ч и в

течение месяца сэкономил материалов на 2 600

руб. В организации действует положение о

премировании за экономию материалов в

размере 40% от суммы экономии. Тарифная

часовая ставка 25 руб. 60 коп. Определить

заработную плату рабочего.

73.

РЕШЕНИЕ1. Определим основную зарплату рабочего:

ЗПповр = Тч × Чф = 25,6 × 170 = 4 352 руб.

2. Определим премию за экономию материалов:

П=2 600 × 0,4=1 040 руб.

3. Определим общую сумму заработка за месяц:

ЗПобщ. = 4 352 + 1 040 = 5 392 руб.

74.

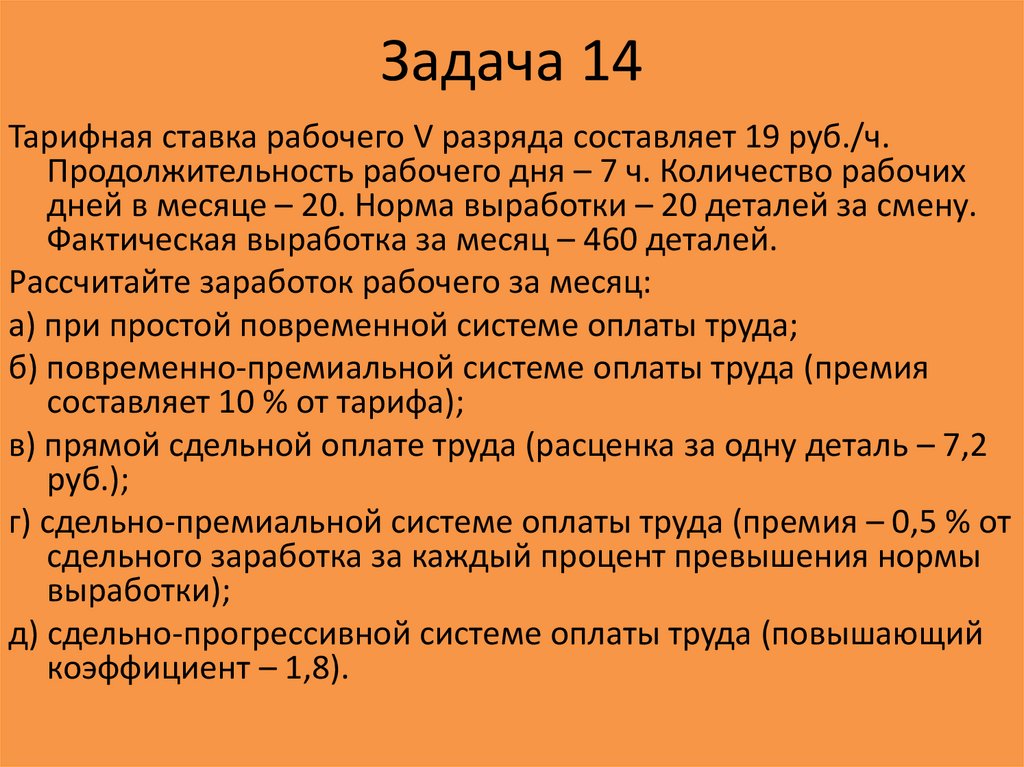

Задача 14Тарифная ставка рабочего V разряда составляет 19 руб./ч.

Продолжительность рабочего дня – 7 ч. Количество рабочих

дней в месяце – 20. Норма выработки – 20 деталей за смену.

Фактическая выработка за месяц – 460 деталей.

Рассчитайте заработок рабочего за месяц:

а) при простой повременной системе оплаты труда;

б) повременно-премиальной системе оплаты труда (премия

составляет 10 % от тарифа);

в) прямой сдельной оплате труда (расценка за одну деталь – 7,2

руб.);

г) сдельно-премиальной системе оплаты труда (премия – 0,5 % от

сдельного заработка за каждый процент превышения нормы

выработки);

д) сдельно-прогрессивной системе оплаты труда (повышающий

коэффициент – 1,8).

75.

РЕШЕНИЕа) Простая повременная система оплата труда:

ЗПповр = Тч × Чф = 19 × 7 × 20 = 2 660 руб.

б) Повременно-премиальная система оплаты труда:

ЗПповр.прем = ЗПповр× (1 + Ппр / 100) = 2 660 × (1+10 / 100) = 2 926 руб.

в) Прямая сдельная оплата труда:

ЗПсд = Ред × В = 7,2 × 460 = 3 312 руб.

г) для определения размера премии нужно рассчитать процент

превышения фактической выработки над плановой:

ЗПсд. пр = ЗПсд× (1 + Ппр/ 100) = 3 312 + 3 312 × (15 × 0,5 / 100) = 3 560,4

руб.

д) при сдельно-прогрессивной системе нужно рассчитать размер

повышенной расценки:

7,2 × 1,8 = 12,96 руб.

ЗПсд. прог = 7,2 × 400 + (460 – 400) × 12,96 = 3 657,6 руб.

Ответ: при простой повременной – 2 660 руб.; при повременнопремиальной – 2 926 руб.; при прямой сдельной – 3 312 руб.; при

сдельно-премиальной – 3 560,4 руб.; при сдельно-прогрессивной – 3

657,6 руб.

76.

Бестарифные системы оплатытруда:

• Система, основанная на коэффициенте трудового

участия

• Система, основанная на коэффициенте трудовой

стоимости

• Система «плавающих окладов»

• Ставка трудового вознаграждения

77.

Система, основанная накоэффициенте трудового участия

В условиях рынка принципиально меняются подходы к оплате труда:

оплачиваются не затраты, а результаты труда, прибыль становится

высшим критерием оценки количества и качества труда и основным

источником личных доходов работников предприятий любых

организационно-правовых форм.

В условиях рыночных отношений широкое распространение получили

бестарифные системы оплаты труда.

Основным элементом организации оплаты труда здесь является

квалификационный уровень. Он устанавливается для всех членов

трудового коллектива и определяется как частное от деления

фактической заработной платы работника за прошлый период на

минимальный уровень оплаты труда на предприятии.

Кроме квалификационного уровня для всех работников предприятия

рассчитывается также коэффициент трудового участия. Периодичность

его определения, набор показателей, влияющих на величину КТУ, мера

этого влияния устанавливаются специальным положением.

78.

Система, основанная накоэффициенте трудовой стоимости

Коллективный заработок (единый фонд оплаты труда) за

объем выполненной работы может распределяться по

коэффициенту трудовой стоимости, который

устанавливается для каждого работника независимо от

функциональных обязанностей. Вычисляется он

следующим образом. Сначала рассчитывается заработная

плата каждого работника за последние 3-6 месяцев,

«очищенная» от всевозможных временных премий или

доплат, затем определяется общее количество

отработанных им за этот период рабочих дней. Сумма

заработной платы делится на отработанные дни. Это и

будет величина расчетного коэффициента стоимости

труда (РКСТ), или трудовой стоимости.

79.

Система «плавающих окладов»Весьма перспективна в современных условиях

система «плавающих окладов». Ее суть в том, что

с учетом итогов работы за данный месяц в

следующем месяце для работников назначаются

новые должностные оклады. При этом размер

окладов повышается (понижается) за каждый

процент роста (снижения) важнейших техникоэкономических показателей.

80.

ЗАДАЧА 15По данным таблицы определить новые должностные

оклады работников предприятия, где применяется

заработная плата «по плавающим окладам».

Образующим показателем нового оклада на

предприятии является выручка, которая применяется в

соотношении – 1:0,6 к средствам на заработную плату.

На предприятии выручка за прошлый месяц возросла

на 9%. Норма времени работы в месяц составила 21

день.

Должность

Отработано дней

Оклад предыдущего месяца

Руководитель

21

22 456

Менеджер

21

18 516

Продавец1

16

12 440

Продавец2

12

11 680

81.

РЕШЕНИЕОпределяется прирост должностных окладов предыдущего

месяца в зависимости от установленного соотношения

прироста заработный платы к приросту выручки

9 × 0,6 = 5,4 %

Соответственно рост окладов составит:

100% + 5,4% = 105,4% = 1,054

Рассчитываются новые должностные оклады работников:

Руководитель – 22 456 × 1,054 = 23 668,62 руб.

Менеджер – 18 516 × 1,054 = 19 515,86 руб.

Продавец 1 (за 16 дней работы) – 12 400х1,054/21 х 16 =9 989,91 р

Продавец 2 (за 12 дней работы) – 11 680 х 1,054/21 х 12 =7 034,7 р

Ответ: Оклады за следующий месяц: руководитель – 23

668,62 руб., менеджер – 19 515,86 руб., продавец 1 – 9

989,91 руб., продавец 2 – 7 034,70 руб.

82.

Ставка трудового вознагражденияПри любой системе организации оплаты труда

применяется система оплаты по ставке трудового

вознаграждения.

Известными примерами таких систем в практике стали

системы: комиссионного вознаграждения и участия в

прибылях. Внедрение системы участия в прибылях

направлено на обеспечение стабилизации

экономического состояния предприятий и социальноэкономической системы в целом. Доходы работников по

системам участия в прибылях в большинстве случаев не

могут быть использованы сразу. Они помещаются на

депозит предприятия и не могут быть изъяты до выхода

работника на пенсию или до оговоренного срока либо

изымаются в случаях финансовых затруднений: покупка

дома, болезнь, расходы на образование и т.п.

83.

формы оплаты труда• индивидуальные

• коллективные формы.

84.

Коллективная форма оплаты трудаКоллективные подходы к начислению заработной платы применяются в

основном при использовании сдельных системы оплаты труда.

При коллективной сдельной системе оплаты труда заработок каждого работника

поставлен в зависимость от конечных результатов работы всей бригады,

участка, отдела и т.д.

Также коллективные формы широко применяются при бестарифных системах.

Для определения заработка одного сотрудника при бестарифной системе

оплаты труда необходимо рассчитать следующие показатели:

1) количество баллов каждого члена бригады:

Мi = КхФхКТУ

где: К – квалификационный уровень; Ф – фактически отработанное время; КТУ –

коэффициент трудового участия.

2) определение общей суммы баллов бригады:

М = Σ Мi

3) определение доли ФОТ, приходящейся на 1 балл:

d = ФОТ / М

4) определение заработной платы каждого члена бригады:

ФЗП = d х Мi

85.

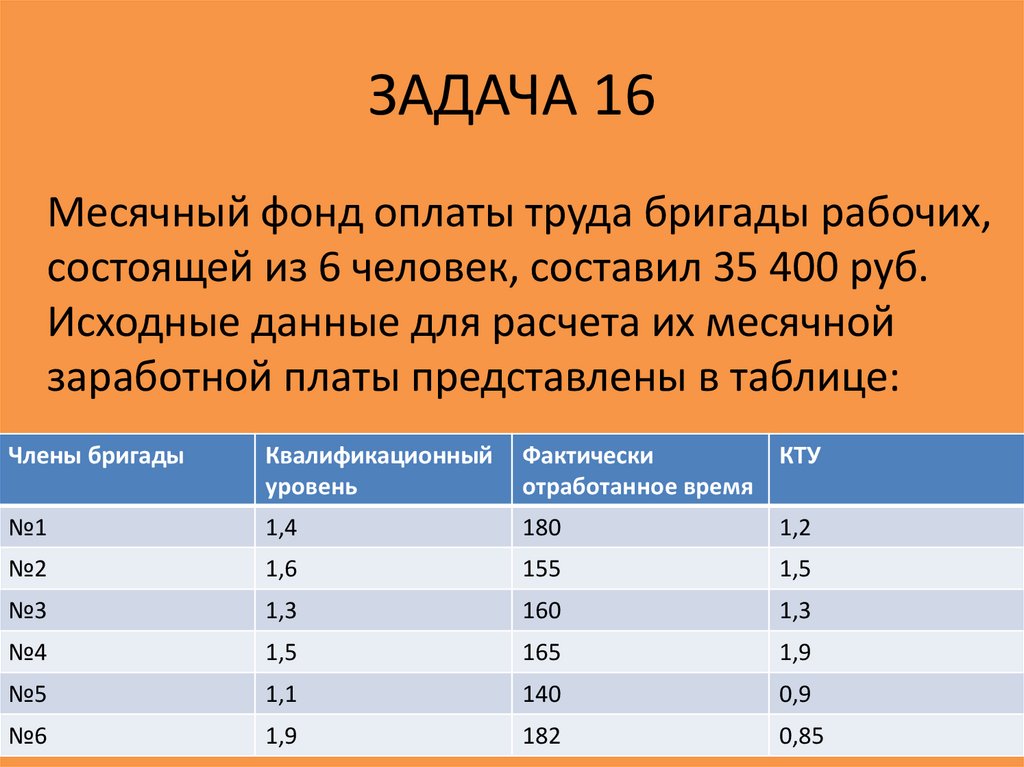

ЗАДАЧА 16Месячный фонд оплаты труда бригады рабочих,

состоящей из 6 человек, составил 35 400 руб.

Исходные данные для расчета их месячной

заработной платы представлены в таблице:

Члены бригады

Квалификационный

уровень

Фактически

отработанное время

КТУ

№1

1,4

180

1,2

№2

1,6

155

1,5

№3

1,3

160

1,3

№4

1,5

165

1,9

№5

1,1

140

0,9

№6

1,9

182

0,85

86.

РЕШЕНИЕОпределение кол-ва баллов каждого члена бригады: Мi = КхФхКТУ

№ 1: М1 = 1,4 × 180 × 1,2 = 302,4; № 2: М1 = 1,6 × 155 × 1,5 = 372,0;

№ 3: М1 = 1,3 × 160 × 1,3 = 270,4; № 4: М1 = 1,5 × 165 × 1,9 = 470,3;

№ 5: М1 = 1,1 × 140 × 0,9 = 138,6; № 6: М1 = 1,9 × 182 × 0,85 = 293,86;

Определение общей суммы баллов бригады: М = Σ Мi

М =302,4+372,0+270,4+470,3+138,6+293,86= 1 847,58

Определение доли ФОТ, приходящейся на 1 балл: d = ФОТ / М

d = 35 400 / 1 847,58 = 19,16 руб

Определение заработной платы каждого члена бригады: ФЗП=dхМi

№ 1: 19,16 х 302,4 = 5 794 руб. № 2: 19,16 х 372,0 = 7 128 руб.

№ 3: 19,16 х 270,4 = 5 181 руб. № 4: 19,16 х 470,25 = 9 010 руб.

№ 5: 19,16 х 138,6 = 2 656 руб. № 6: 19,16 х 293,86 = 5 631 руб.

Ответ: №1 – 5 794 руб.; №2 – 7 128 руб.; №3 – 5 181 руб.; №4 – 9

010 руб.; №5 – 2 656 руб.; №6 – 5 631 руб.

87.

СТИМУЛИРОВАНИЕ ТРУДАРАБОТНИКОВ ПРЕДПРИЯТИЯ

Гибкость и подвижность любой системе оплаты

труда придает использование систем

премирования.

Роль премий определяют следующие условия:

• премии позволяют стимулировать работников,

делая зависимым уровень заработной платы от

конкретных результатов труда;

• выплата премий позволяет увязывать прирост

средней заработной платы с показателями

деятельности предприятия;

• премии обеспечивают одновременно как

коллективную, так и индивидуальную

материальную заинтересованность.

88.

Организации могут применятьследующие основные системы

премирования:

1) за основные результаты хозяйственной

деятельности;

2) вознаграждение по итогам работы за год;

3) поощрения работников за выполнение важных

заданий;

4) специальные системы премирования (за сбор и

сдачу тары, за внедрение новой техники, за

снижение товарных потерь и т.д.);

5) система оказания единовременной помощи

работникам.

89.

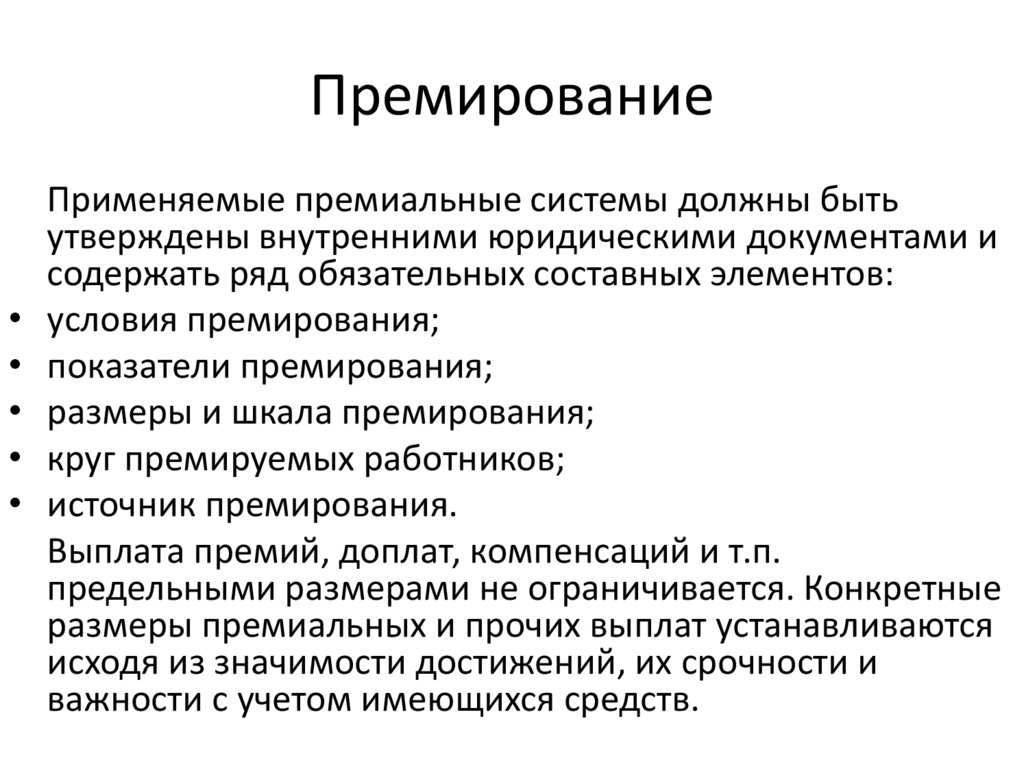

ПремированиеПрименяемые премиальные системы должны быть

утверждены внутренними юридическими документами и

содержать ряд обязательных составных элементов:

условия премирования;

показатели премирования;

размеры и шкала премирования;

круг премируемых работников;

источник премирования.

Выплата премий, доплат, компенсаций и т.п.

предельными размерами не ограничивается. Конкретные

размеры премиальных и прочих выплат устанавливаются

исходя из значимости достижений, их срочности и

важности с учетом имеющихся средств.

90.

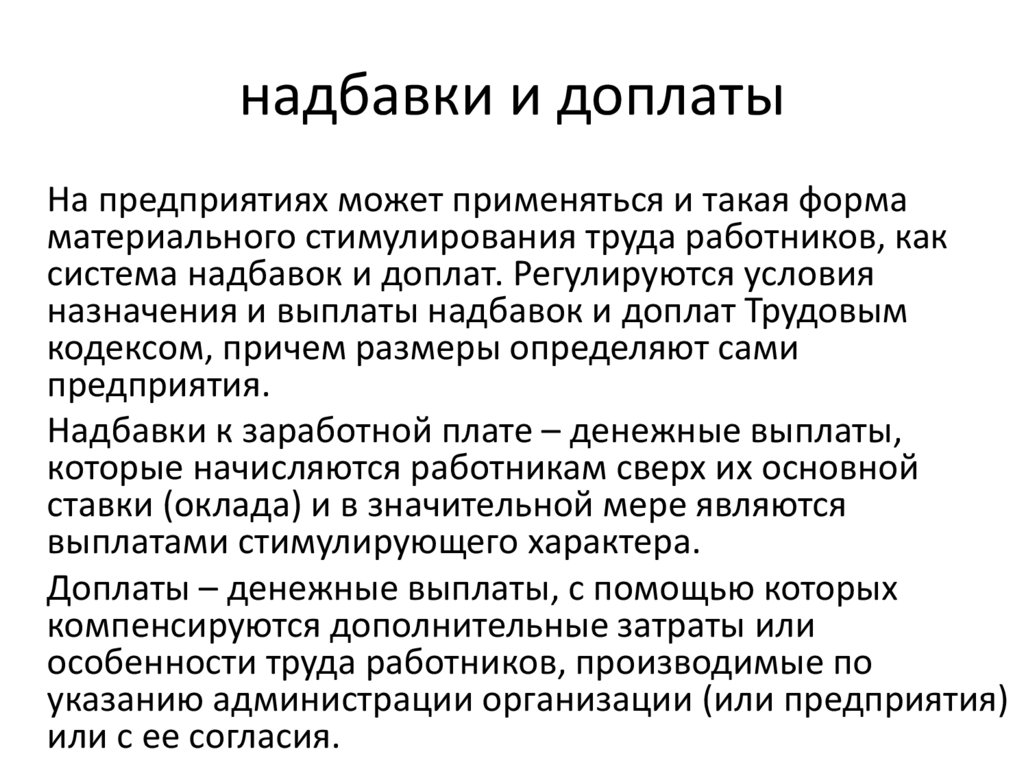

надбавки и доплатыНа предприятиях может применяться и такая форма

материального стимулирования труда работников, как

система надбавок и доплат. Регулируются условия

назначения и выплаты надбавок и доплат Трудовым

кодексом, причем размеры определяют сами

предприятия.

Надбавки к заработной плате – денежные выплаты,

которые начисляются работникам сверх их основной

ставки (оклада) и в значительной мере являются

выплатами стимулирующего характера.

Доплаты – денежные выплаты, с помощью которых

компенсируются дополнительные затраты или

особенности труда работников, производимые по

указанию администрации организации (или предприятия)

или с ее согласия.

91.

В организациях могутприменяться следующие

виды надбавок:

•за профессиональное

мастерство;

•за высокие достижения в

труде.

Надбавки и доплаты

устанавливаются только на

период работы по данной

профессии (должности) в

конкретно взятом

предприятии. При

переходе работника в

другое предприятие, а

также на работу по другой

профессии (либо при

смене должности) выплата

надбавок или доплат

может быть прекращена.

В организациях могут применяться

следующие основные виды доплат:

за совмещение профессий

(должностей), расширение зон

обслуживания, увеличение объемов

выполняемых работ;

за выполнение наряду со своей

основной работой обязанностей

временно отсут-ствующего

работника;

работникам, для которых рабочий

день устанавливается с разделением

на две части (перерыв свыше двух

часов, который не включается в

рабочее время);

за работу в ночное время;

подросткам за сокращенный рабочий

день и т.п.

92.

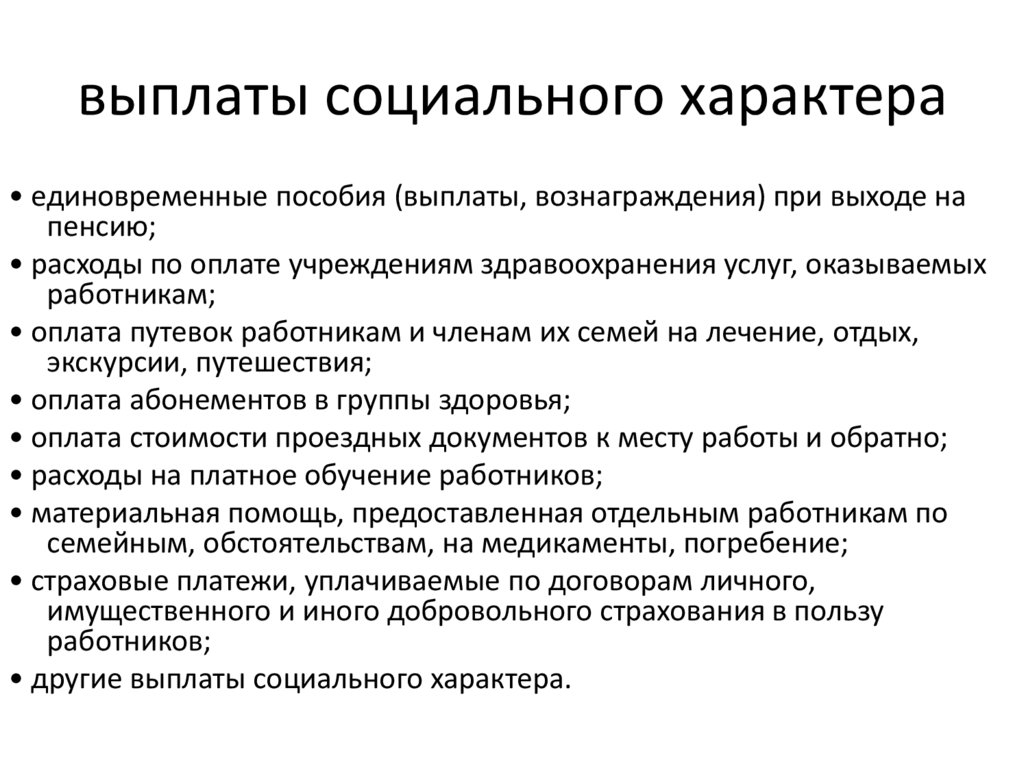

выплаты социального характера• единовременные пособия (выплаты, вознаграждения) при выходе на

пенсию;

• расходы по оплате учреждениям здравоохранения услуг, оказываемых

работникам;

• оплата путевок работникам и членам их семей на лечение, отдых,

экскурсии, путешествия;

• оплата абонементов в группы здоровья;

• оплата стоимости проездных документов к месту работы и обратно;

• расходы на платное обучение работников;

• материальная помощь, предоставленная отдельным работникам по

семейным, обстоятельствам, на медикаменты, погребение;

• страховые платежи, уплачиваемые по договорам личного,

имущественного и иного добровольного страхования в пользу

работников;

• другие выплаты социального характера.

93.

Планирование и состав фондаоплаты труда

1. На основе штатного расписания определяется фонд заработной

платы по ставкам и окладам для всех работников предприятия.

2. Определяется возможная сумма премий с учетом

предусмотренных на предприятии условий премирования.

3. Исключаются выплаты по болезни, которые производятся за

счет отчислений в фонд социального страхования (отчисления

за этот фонд уменьшаются на сумму оплаты больничных

листков).

4. Предусматриваются некоторые суммы выплат для

совместителей, работников по договорам подряда, т.е. для

работников не списочного состава.

94.

Дифференцированный(детальный) расчет планового ФОТ

Тарифный ФОТ

Часовой ФОТ

Дневной ФОТ

Месячный ФОТ

Годовой ФОТ