law

lawSimilar presentations:

и НА")

Оценка обьектов интеллектуальной собственности

1.

Оценка обьектов интеллектуальнойсобственности.

2.

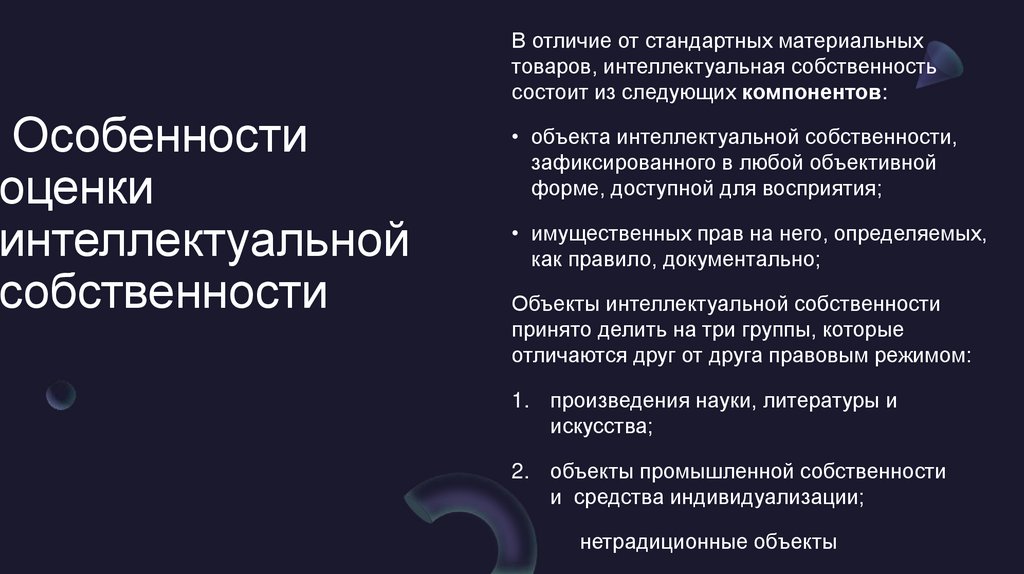

В отличие от стандартных материальныхтоваров, интеллектуальная собственность

состоит из следующих компонентов:

Особенности

оценки

интеллектуальной

собственности

• объекта интеллектуальной собственности,

зафиксированного в любой объективной

форме, доступной для восприятия;

• имущественных прав на него, определяемых,

как правило, документально;

Объекты интеллектуальной собственности

принято делить на три группы, которые

отличаются друг от друга правовым режимом:

1. произведения науки, литературы и

искусства;

2. объекты промышленной собственности

и средства индивидуализации;

3.

нетрадиционные объекты

3.

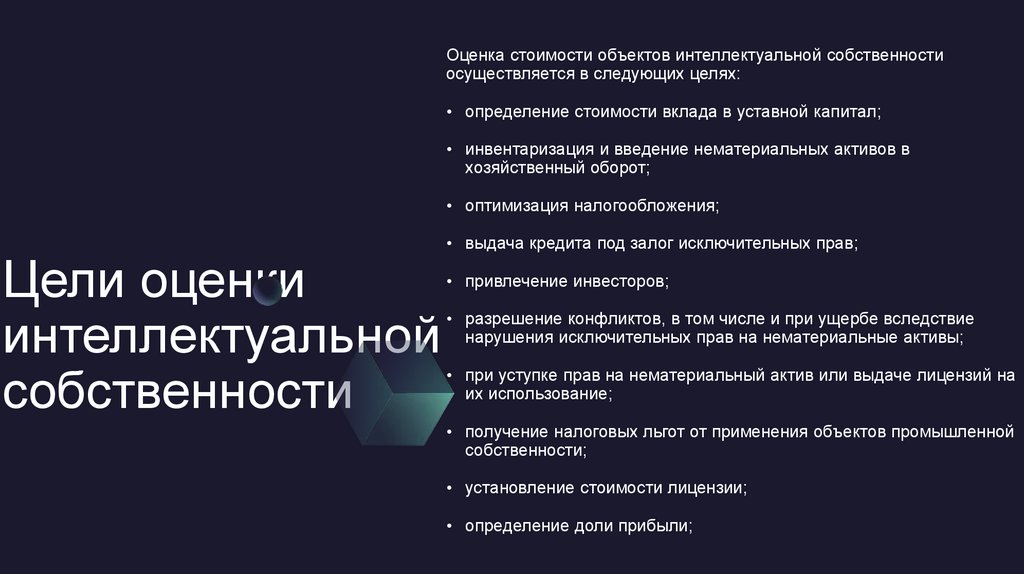

Оценка стоимости объектов интеллектуальной собственностиосуществляется в следующих целях:

• определение стоимости вклада в уставной капитал;

• инвентаризация и введение нематериальных активов в

хозяйственный оборот;

• оптимизация налогообложения;

Цели оценки

интеллектуальной

собственности

• выдача кредита под залог исключительных прав;

• привлечение инвесторов;

• разрешение конфликтов, в том числе и при ущербе вследствие

нарушения исключительных прав на нематериальные активы;

• при уступке прав на нематериальный актив или выдаче лицензий на

их использование;

• получение налоговых льгот от применения объектов промышленной

собственности;

• установление стоимости лицензии;

• определение доли прибыли;

4.

Основные принципы оценкиинтеллектуальной собственности

принцип полезности

принцип

замещения

принцип спроса и

предложения

принцип ожидания

принцип уровня

конкуренции

принцип

соответствия

принцип

зависимости от

макроэкономическо

й ситуации

5.

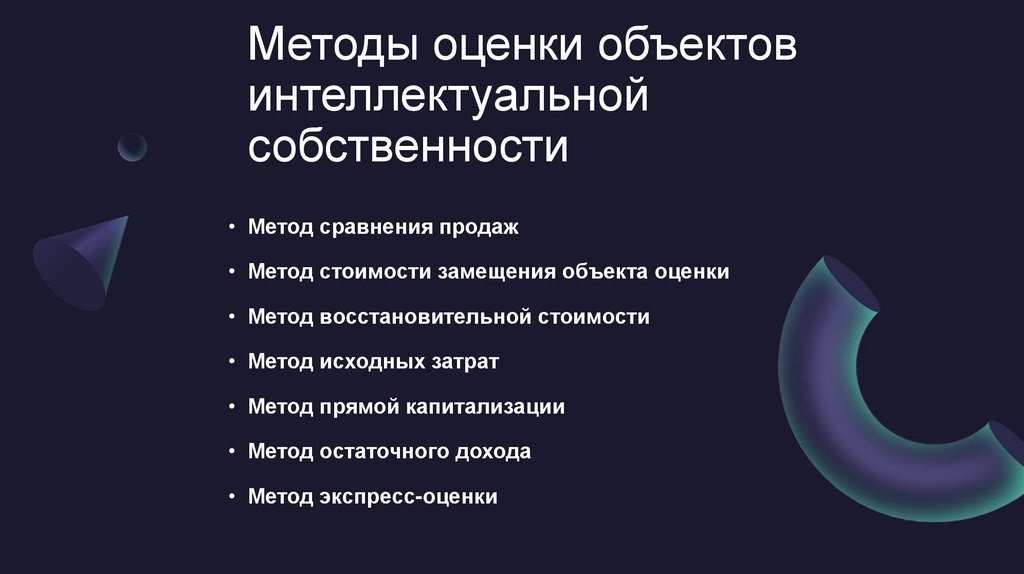

Методы оценки объектовинтеллектуальной

собственности

• Метод сравнения продаж

• Метод стоимости замещения объекта оценки

• Метод восстановительной стоимости

• Метод исходных затрат

• Метод прямой капитализации

• Метод остаточного дохода

• Метод экспресс-оценки

6.

Проблемы оценкинематериальных активов

и интеллектуальной

собственности

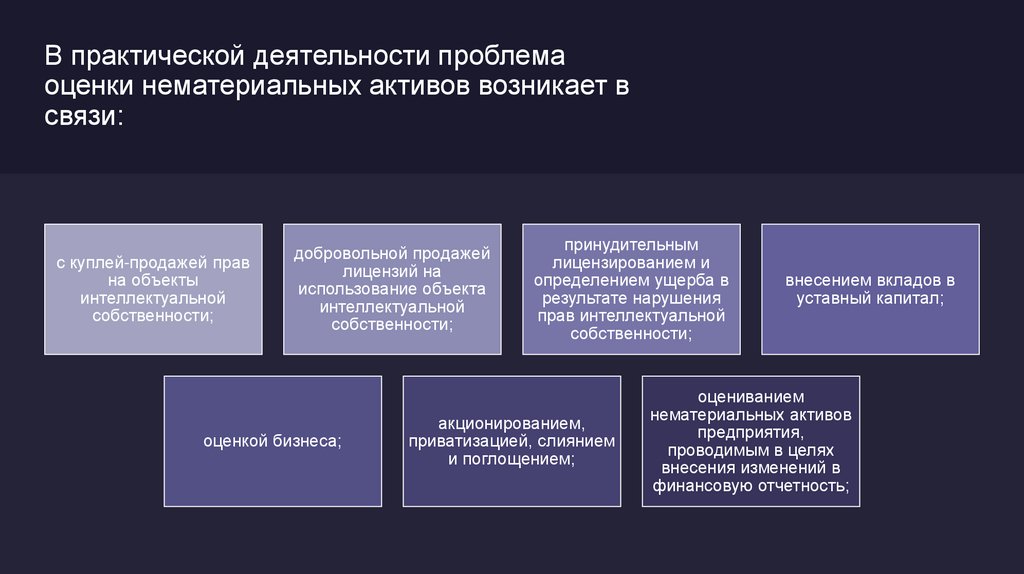

7.

В практической деятельности проблемаоценки нематериальных активов возникает в

связи:

с куплей-продажей прав

на объекты

интеллектуальной

собственности;

добровольной продажей

лицензий на

использование объекта

интеллектуальной

собственности;

оценкой бизнеса;

принудительным

лицензированием и

определением ущерба в

результате нарушения

прав интеллектуальной

собственности;

акционированием,

приватизацией, слиянием

и поглощением;

внесением вкладов в

уставный капитал;

оцениванием

нематериальных активов

предприятия,

проводимым в целях

внесения изменений в

финансовую отчетность;

8.

Спасибо завнимание.