law

lawSimilar presentations:

и НА")

Интеллектуальная собственность

1.

ИНТЕЛЛЕКТУАЛЬНАЯСОБСТВЕННОСТЬ

2. СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Интеллектуальная собственность — в широком понимании терминозначает закреплённое законом временное исключительное право, а

также личные неимущественные права авторов на результат

интеллектуальной деятельности или средства индивидуализации.

Законодательство, которое определяет права на интеллектуальную

собственность, устанавливает монополию авторов на определённые

формы использования результатов своей интеллектуальной, творческой

деятельности, которые, таким образом, могут использоваться другими

лицами лишь с разрешения первых.

3. СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Согласно ВОИС «интеллектуальная собственность»включает права, относящиеся к:

-литературным, художественным и научным

произведениям[1];

исполнительской деятельности артистов, звукозаписи, радио

и телевизионным передачам;

-изобретениям во всех областях человеческой деятельности;

промышленным образцам;

- товарным знакам, знакам обслуживания, фирменным - ---наименованиям и коммерческим обозначениям;

другие права, относящиеся к интеллектуальной деятельности

в производственной, научной, литературной и

художественной областях.[

4. СУЩНОСТЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

По ГК РФ интеллектуальной собственностью являются[15]:-произведения науки, литературы и искусства;

-программы для электронных вычислительных машин (программы для

ЭВМ);

-базы данных;

-исполнения и фонограммы;

-сообщение в эфир или по кабелю радио- или телепередач (вещание

организаций эфирного или кабельного вещания);

-изобретения;

-полезные модели и промышленные образцы;

-селекционные достижения;

-топологии интегральных микросхем;

-секреты производства (ноу-хау);

-фирменные наименования;

-товарные знаки и знаки обслуживания;

-наименования мест происхождения товаров;

-коммерческие обозначения.

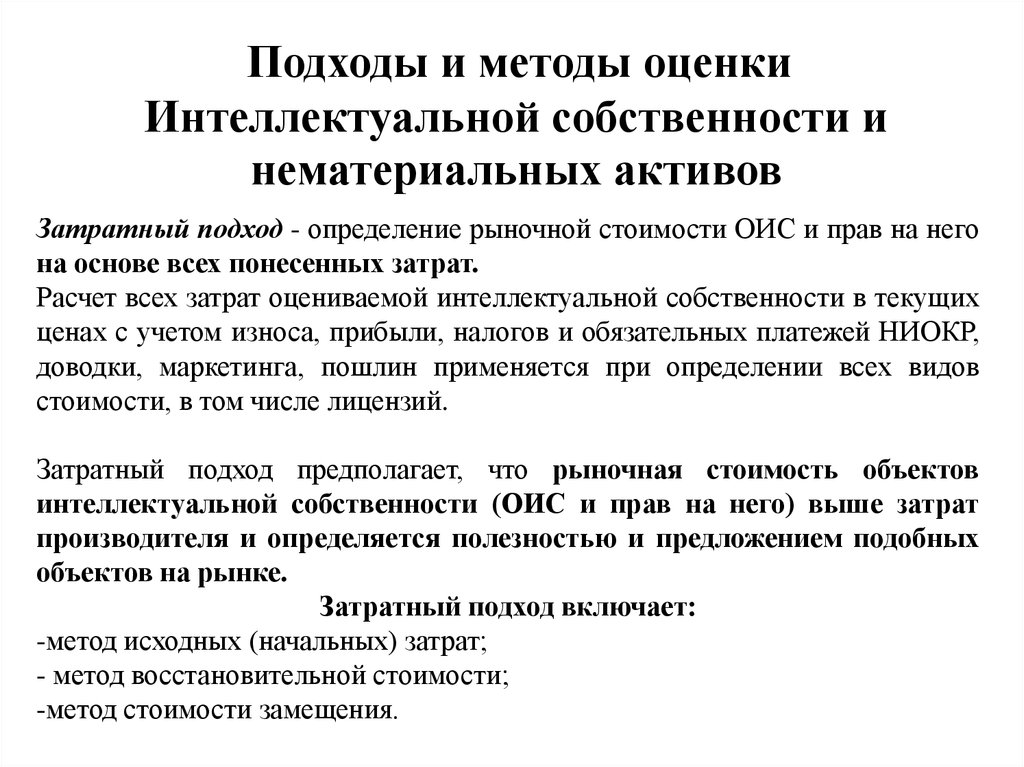

5. Подходы и методы оценки интеллектуальной собственности и нематериальных активов

1. Затратный подход2. Сравнительный подход

3. Доходный подход

6.

Подходы и методы оценкиИнтеллектуальной собственности и

нематериальных активов

Затратный подход - определение рыночной стоимости ОИС и прав на него

на основе всех понесенных затрат.

Расчет всех затрат оцениваемой интеллектуальной собственности в текущих

ценах с учетом износа, прибыли, налогов и обязательных платежей НИОКР,

доводки, маркетинга, пошлин применяется при определении всех видов

стоимости, в том числе лицензий.

Затратный подход предполагает, что рыночная стоимость объектов

интеллектуальной собственности (ОИС и прав на него) выше затрат

производителя и определяется полезностью и предложением подобных

объектов на рынке.

Затратный подход включает:

-метод исходных (начальных) затрат;

- метод восстановительной стоимости;

-метод стоимости замещения.

7.

Систематизация подходов и методов оценки интеллектуальнойсобственности

8. Затратный подход. Методы

Метод исходных (начальных) затрат основан на определениистоимости создания оцениваемого ОИС. Используется, если есть

документально подтвержденные сведения о расходах, которые понесла

компания при создании оцениваемого объекта.

Метод заключатся в выполнении следующих процедур:

- корректировки затрат по существу: анализа полученной информации,

выделении суммы расходов, которые пошли па разработку данного

нематериального актива;

- корректировки затрат по времени (индексация): анализа изменения

стоимости денег во времени, переводе всех понесенных затрат в

текущую стоимость с помощью специальных индексов (индексдефлятор, индексы потребительских цен, отраслевые индексы).

9. Затратный подход. Метод исходных затрат

Стоимость ОИС определяется в последовательности:1) выявляются все фактические затраты, связанные с созданием и

введением в действие активов, суммы и даты, когда эти затраты

произведены (все расходы, связанные с созданием или приобретением

ОИС и доведением их до коммерческого применения, налоги и сборы,

таможенные, патентные и другие пошлины и т.д.);

2) производится корректировка затрат на величину индекса цен по дате

оценки. Алгоритм пересчета аналогичен алгоритму корректировки

материальных затрат на величину индекса цен. Затраты, произведенные

до 15-го числа, относят па начало месяца, 15-го и позже - на конец

(начало следующего) месяца;

3) определяется величина износа ОИС, рассчитывается остаточная

стоимость затрат:

10. Расчет остаточной стоимости ОИС

где- коэффициент устаревания;

Тост - оставшееся время действия патента;

Тобщ - общее время действия патента.

Определяется текущая стоимость ОИС - к скорректированной

величине затрат добавляется

(1 + %нп + % налог),

где %нп - разумная предпринимательская прибыль,

% налог - налоги, обязательные платежи, которые предстоит

выплатить;

11. Затратный подход. Метод восстановительной стоимости

Метод восстановительной стоимости воспроизводства используется,когда есть возможность выявить все затраты, необходимые при создании

оцениваемого объекта, но нет точных финансовых данных об этих

затратах.

Основан на определении стоимости воссоздания оцениваемого ОИС как

суммы расходов, необходимых для создания точной копии

оцениваемого объекта.

Эти затраты (себестоимость) рассчитываются в действующих на дату

оценки ценах на сырье и материалы, полуфабрикаты (комплектующие),

энергоносители, рабочую силу, другие производственные затраты, такие

же, как у оцениваемого объекта, обязательные платежи и сборы, налоги и

акцизы, предполагаемую прибыль (по норме прибыли) - все, что

необходимо для создания и оформления актива, доведения его до

коммерческого использования и получения прибыли.

12. Затратный подход. Метод восстановительной стоимости

При оценке стоимости воспроизводства используют:где

- коэффициент старения:

Зк – затраты на создание актива, включая прибыль, налоги

и платежи;

Тт - текущий срок действия охранного документа;

Ти - номинальный (весь) срок действия охранного

документа;

KИk - коэффициент индексации, учитывающий изменение

индексов цен, если в нем возникает необходимость.

13. Затратный подход. Метод стоимости замещения

Метод стоимости замещения основан па определении стоимости аналогаоцениваемого актива с идентичными потребительскими и

функциональными свойствами.

Используется, если есть возможность на основе подтвержденных данных

о расходах определить минимальную цену, которую надо заплатить при

покупке нематериального актива аналогичной полезности. Эта стоимость

называется рыночной стоимостью оцениваемого актива.

Актив-аналог должен иметь максимальную эквивалентность

функциональных возможностей, вариантов его использования,

потребительской полезности. Расчет данным методом производится

суммированием всех затрат, предполагаемой прибыли, платежей и

налогов. Сюда входят затраты на приобретение или создание актива и

доведение его до коммерческой пригодности.

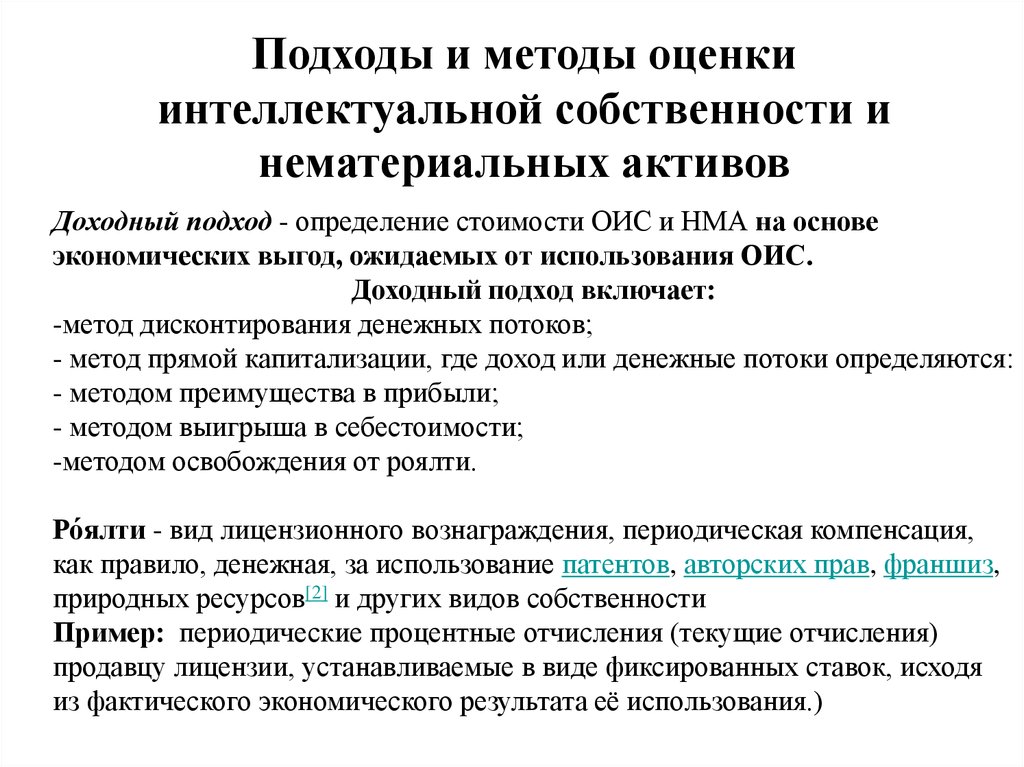

14.

Подходы и методы оценкиинтеллектуальной собственности и

нематериальных активов

Доходный подход - определение стоимости ОИС и НМА на основе

экономических выгод, ожидаемых от использования ОИС.

Доходный подход включает:

-метод дисконтирования денежных потоков;

- метод прямой капитализации, где доход или денежные потоки определяются:

- методом преимущества в прибыли;

- методом выигрыша в себестоимости;

-методом освобождения от роялти.

Ро́ялти - вид лицензионного вознаграждения, периодическая компенсация,

как правило, денежная, за использование патентов, авторских прав, франшиз,

природных ресурсов[2] и других видов собственности

Пример: периодические процентные отчисления (текущие отчисления)

продавцу лицензии, устанавливаемые в виде фиксированных ставок, исходя

из фактического экономического результата её использования.)

15.

Подходы и методы оценкиинтеллектуальной собственности и

нематериальных активов

Сравнительный подход - определение стоимости ОИС

и НМА на основе сравнительного анализа продаж аналогичных

активов.

Сравнительный подход включает:

-метод стоимости приобретения;

- метод сравнительных продаж.

Методы оценки интеллектуальной собственности (неотделимой от

предприятия - гудвилл) включают:

-бухгалтерский метод;

-метод избыточных прибылей;

- формульный метод.