")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

по методу освобождения от роялти за 1 год использования лицензии, используя следующие")

")

")

finance

finance law

lawSimilar presentations:

подхода»")

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

1. Подходы к оценке стоимости ОИС и НА

Затратный подход• на основе учета

фактических затрат

на создание,

правовую охрану,

приобретение и

использование

оцениваемого ОИС

и НА

Сравнительный

подход

• на основе

сравнительного

анализа продаж,

на основе цены

сделок куплипродажи

аналогичных ОИС

Доходный подход

• на основе доходов,

которые ОИС и НА

может приносить в

будущем

1

2. Последовательность оценки стоимости ОИС

Обследование ОИС и НАПравовая экспертиза

Определение типа оцениваемой стоимости

Сбор исходной информации

Расчет стоимости ОИС и НА и согласование

оценок

2

3. Обследование на предмет идентификации ОИС

Документами, подтверждающими правомерностьвладения ОИС, являются:

• патенты, свидетельства;

• лицензионные договоры и соглашения;

• договоры переуступки прав;

• учредительные договоры;

• договоры заказа ОИС;

• служебные задания на создание ОИС;

• контракты с разработчиками ОИС;

• акты приема-передачи при безвозмездном получении ОИС;

• решения органов государственной власти, принимаемые по ОИС;

• иное.

3

4. Правовая экспертиза

• проверку факта наличия объектов ИС, а также факта ихиспользования;

• проверку охранных документов по территории и срокам

действия;

• проверку документов, подтверждающих права предприятия на

ИС: патенты, лицензии, свидетельства, контракты или авторские

договоры, акты приема-передачи, постановки на учет.

5. Затратный подход к оценке стоимости ОИС и НА (1)

Затратный подход заключается в расчете затрат на создание(воссоздание) оцениваемых ОИС в текущих ценах с учетом

прибыли участников, всех видов налогообложения и различных

видов устаревания

Методы затратного подхода

Метод определения

полной стоимости

воспроизводства за

вычетом величины

износа

Метод определения

полной стоимости

замещения за

вычетом величины

износа

Метод определения

полных исторических

затрат (стоимости

создания)

5

6. Затратный подход к оценке стоимости ОИС и НА

Методы затратного подходаМетод восстановления →

полная стоимость

воспроизводства

• Полная стоимость

воспроизводства – это

определенные в текущих

ценах на дату оценки,

расчетные (оценочные)

затраты на создание

точного дубликата или

точной копии оцениваемого

ОИС.

• Воспроизводимый ОИС

будет включать в себя те же

недостатки, избыточные

характеристики и

характеризоваться тем же

моральным износом, что и

оцениваемый ОИС.

Метод замещения → полная

стоимость замещения

• Полная стоимость

замещения – это

определенные в текущих

ценах на дату оценки,

расчетные (оценочные)

затраты на создание ОИС с

полезностью,

эквивалентной полезности

оцениваемого ОИС.

Метод исторических затрат

(стоимость создания)

• Основан на учете

фактических затрат, которые

являются историческим

фактом и зафиксированы в

документах.

6

7. Затратный подход к оценке стоимости ОИС и НА

Независимо от выбранного метода оценки стоимости на основезатратного подхода, необходимо учитывать четыре компонента

затрат:

1) прямые затраты;

2) косвенные затраты;

3) прибыль разработчика (создателя);

4) экономическую выгоду предпринимателя (ориентир: рентабельность в

отрасли предприятия разработчика).

7

8. Затратный подход к оценке стоимости ОИС и НА (4)

В соответствии с методами затратного подхода стоимость ОИСопределяется по следующей формуле:

где Зkt — не скорректированные на фактор времени затраты на

создание, приобретение и введение в действие ОИС в t-м году;

Пpt – прибыль предпринимателя вt-м году;

Киt – коэффициент, учитывающий инфляционное изменение уровня цен

в t-м году по сравнению с годом, в котором осуществляется оценка ОИС

(может быть взят по данным Росстата);

Кфу – коэффициент функционального устаревания, учитывающий

появление на рынке более современных ОИС;

Кэу – коэффициент экономического устаревания (уменьшение

полезности из-за влияния внешних факторов).

8

9. Затратный подход к оценке стоимости ОИС и НА (5)

При приобретении и использовании прав на ОИС необходимоучитывать следующие виды затрат:

- на приобретение имущественных прав (в соответствие с договором об отчуждении) +таможенные

пошлины и сборы;

- на освоение в производстве товаров с использованием ОИС;

- на поддержание в силе прав на ОИС (на правовую охрану) + невозмещаемые суммы налогов;

- на предотвращение недобросовестной конкуренции, незаконного использования ОИС;

- на выплаты вознаграждений авторам, передавшим права на ОИС в соответствии с контрактами и

договорами и посредникам;

- на маркетинг: исследование, анализ и отбор информации для определения аналогов ОИС.

9

10. Затратный подход к оценке стоимости ОИС и НА (6)

При создании ОИС на предприятии необходимо учитыватьследующие виды затрат:

- на проведение НИОКР по созданию ОИС (включая суммы по договорам подряда, расходы на оплату

труда, отчисления на соц. нужды, экспл. оборудования и его амортизацию);

- на разработку конструкторской, технологической и (или) проектной документации;

- на правовую охрану ОИС;

- на создание и поддержание режима конфиденциальности;

- на маркетинг ОИС (исследование рынка, рекламу и т.д.);

- на предотвращение недобросовестной конкуренции и незаконного использования ОИС.

10

11. Затратный подход к оценке стоимости ОИС и НА (7)

Существуют следующие подходы к определению коэффициента Кt,учитывающего фактор времени:

1) если оценивают стоимость ОИС, созданного в прошлом периоде, то для

приведения разновременных затрат к моменту оценки используется

коэффициент приведения:

• Кt =(1+Еt)T-t,

2) если оценивают прогнозируемую

коэффициент дисконтирования:

стоимость

ОИС,

то используется

•_

в данном случае t=0 соответствует году, к которому приводятся все

разновременные затраты, а t=T – последнему году периода

прогнозирования.

11

12. Затратный подход к оценке стоимости ОИС и НА (8)

Если ОИС стоит на балансе как нематериальный актив или имеетсяохранный документ на ОИС с определенным сроком действия, то

коэффициент экономического устаревания (морального износа)

определяется по формуле:

12

13. Затратный подход к оценке стоимости ОИС и НА

Затратный подход целесообразно применять в следующих случаях:при относительной новизне ОИС и их незначительном моральном износе;

при наличии трудностей с поиском аналогов по причине того, что оцениваемые ОИС

являются невоспроизводимыми (это обстоятельство определяет невозможность

использования сравнительного подхода);

при отсутствии информации о стабильных прогнозируемых доходах от использования

ОИС (это обстоятельство определяет невозможность использования доходного

подхода).

13

14. Затратный подход к оценке стоимости ОИС и НА (11)

Затратный подход используется:при инвентаризации и постановке ОИС на учет в качестве нематериальных активов предприятия;

при оценке результатов НИР и ОКР;

в ситуации «рынка продавца»;

при оценке специализированных ОИС;

для оценки ОИС, не участвующих в формировании будущих доходов и не приносящих прибыли в

настоящее время;

при оценке ОИС, имеющих социальное, экологическое, оборонное значение, участвующих в

обеспечении безопасности и т.п.

14

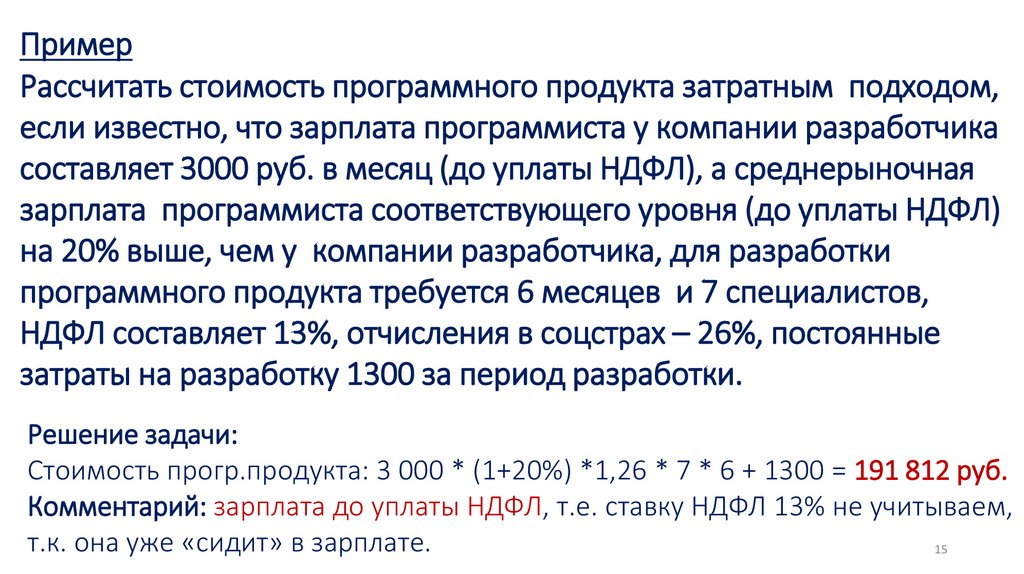

15.

ПримерРассчитать стоимость программного продукта затратным подходом,

если известно, что зарплата программиста у компании разработчика

составляет 3000 руб. в месяц (до уплаты НДФЛ), а среднерыночная

зарплата программиста соответствующего уровня (до уплаты НДФЛ)

на 20% выше, чем у компании разработчика, для разработки

программного продукта требуется 6 месяцев и 7 специалистов,

НДФЛ составляет 13%, отчисления в соцстрах – 26%, постоянные

затраты на разработку 1300 за период разработки.

Решение задачи:

Стоимость прогр.продукта: 3 000 * (1+20%) *1,26 * 7 * 6 + 1300 = 191 812 руб.

Комментарий: зарплата до уплаты НДФЛ, т.е. ставку НДФЛ 13% не учитываем,

т.к. она уже «сидит» в зарплате.

15

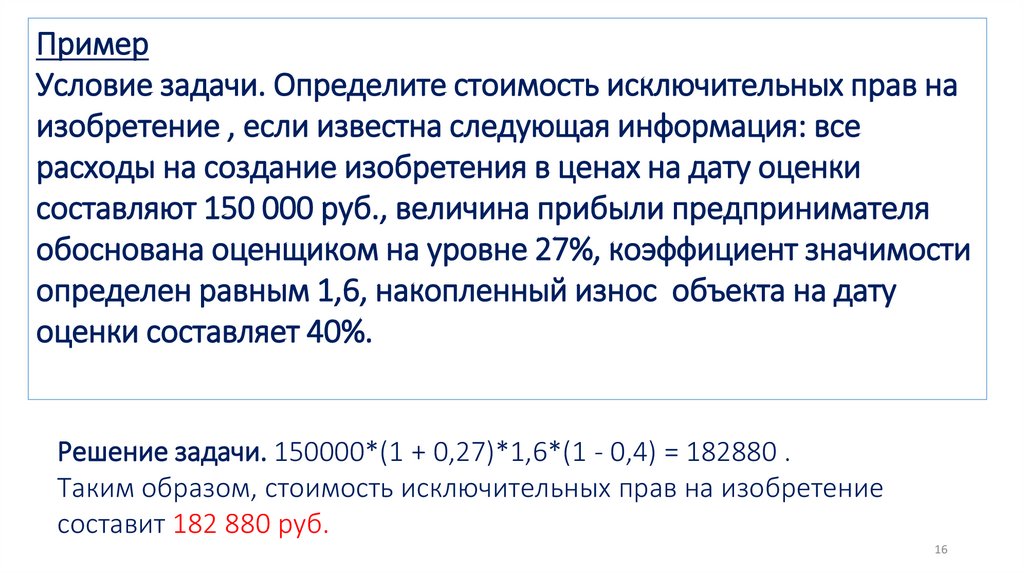

16.

ПримерУсловие задачи. Определите стоимость исключительных прав на

изобретение , если известна следующая информация: все

расходы на создание изобретения в ценах на дату оценки

составляют 150 000 руб., величина прибыли предпринимателя

обоснована оценщиком на уровне 27%, коэффициент значимости

определен равным 1,6, накопленный износ объекта на дату

оценки составляет 40%.

Решение задачи. 150000*(1 + 0,27)*1,6*(1 - 0,4) = 182880 .

Таким образом, стоимость исключительных прав на изобретение

составит 182 880 руб.

16

17. Сравнительный подход к оценке стоимости ОИС и НА (1)

В основе сравнительного подхода лежит следующая идея:рациональный инвестор не заплатит за конкретный ОИС и НА больше,

чем за другой ОИС и НА с сопоставимыми характеристиками

(сопоставимым качеством).

Экономические преимущества и недостатки оцениваемых ОИС по

сравнению с выбранными аналогами учитываются с помощью введения

соответствующих поправок. При этом вводятся поправки, учитывающие

качественные различия между оцениваемыми ОИС и их аналогами, в

том числе в уровне технической значимости.

Методы сравнительного подхода

Метод прямого

анализа сравнения

продаж ОИС

Метод стоимости

приобретения (на

основе расчета

мультипликаторов)

17

18. Сравнительный подход к оценке стоимости ОИС и НА (3)

Условия применения сравнительного подхода:- наличие на рынке объектов ИС аналогичного назначения и сравнимой

полезности;

- наличие доступной информации о ценах продажи и действительных условиях

сделки с аналогичными ОИС;

- знание о влиянии отличительных особенностей и характеристик аналогов на их

стоимость.

Таким образом, сравнительный подход можно использовать при

наличии достоверной и доступной информации о ценах аналогов

объекта оценки и действительных условиях сделок с ним.

18

19. Сравнительный подход к оценке стоимости ОИС и НА (4)

Сравнительный подход применим для оценки:- программных продуктов;

- других объектов авторских прав;

- товарных знаков;

- отдельных видов лицензий и договоров франшизы.

19

20. Сравнительный подход к оценке стоимости ОИС и НА (5)

Недостатки сравнительного подхода при оценке ОИС:- сложность получения информации о сделках с аналогичными ОИС;

- необходимость выполнения сложных корректировок и внесения

поправок, требующих серьезного обоснования;

- возможность получения субъективных и недостоверных оценок.

20

21. Сравнительный подход к оценке стоимости ОИС и НА (2)

Одним из методов сравнительного подхода является методпрямого анализа сравнения продаж ОИС.

При использовании этого метода выполняют следующие работы:

Сбор информации о состоявшихся сделках по аналогичным ОИС

Определение элементов сравнения, по которым проводится

сопоставление оцениваемого ОИС с аналогами

Корректировка по каждому элементу сравнения фактических цен

сделок по ОИС с оцениваемым ОИС

Определение стоимости оцениваемого ОИС на основе обобщения

скорректированных фактических данных по сопоставимым сделкам

21

22. Единицы сравнения

Единицы сравнения могут отличаться в зависимости от вида ОИС и НМА. Выборподходящей единицы сравнения является предметом профессионального суждения

оценщика.

Наиболее распространенные единицы сравнения:

– Цена на одного клиента, один контракт, одно возобновление контракта, одного абонента, одного нового

клиента, тысячу человек населения (для базы данных, клиентских списков и пр.).

– Цена на строку программы, одну функциональную точку, узел решения, исходную инструкцию,

подлежащую передаче (для программ ЭВМ и пр.).

–

Цена на один товарный знак, одно наименование места происхождения товара, одно рекламное

объявление, один рекламные контракт (для товарных знаков и пр.).

–

Цена на одного сотрудника, один отдел, один уровень организации (для собранной вместе и обученной

рабочей силы).

–

Цена на один патент, один чертеж, одну схему, одну формулу, один состав, одну модель, один рецепт (для

объектов промышленной собственности, ноу-хау).

22

23. Перечень элементов сравнения:

–объем оцениваемых имущественных прав на ОИС;

–

условия финансирования сделок с ОИС или НМА (соотношение собственных и заемных средств, условия предоставления

заемных средств), условия платежа при совершении сделок с ОИС или НМА;

–

нетипичные условия;

изменение цен на ОИС или НМА за период с даты заключения сделки с аналогом до даты проведения оценки;

– отрасль, в которой были или будут использованы ОИС или НМА;

–

–

территория, на которую распространяется действие предоставляемых прав на ОИС или НМА;

–

физические, функциональные, технологические, экономические характеристики, аналогичные с оцениваемым объектом

(новизна, сложность, эффективность);

–

спрос на продукцию, которая может производиться или реализовываться с использованием интеллектуальной

собственности;

–

наличие конкурирующих предложений;

–

относительный объем реализации продукции (работ, услуг), произведенной с использованием интеллектуальной

собственности и иных характеристик использования объекта оценки;

–

уровень затрат на освоение объекта ИС (степень проработанности);

–

наличие дополнительных элементов сервиса (например, продажа группы активов, наличие сопровождающей

технологической документации, включение в договор материальных активов, поддержка в коммерциализации и защите,

иное);

–

другие.

23

24. Способы корректировок (в % и денежном выражении)

• Прямое попарное сопоставление цен аналогов, отличающихсятолько по одному элементу сравнения;

• Прямое попарное сопоставление дохода (выгоды) двух аналогов,

отличающихся только по одному элементу сравнения и путем

капитализации разницы в доходах;

• Определение затрат, связанных с изменением характеристики

элемента сравнения;

• Экспертное обоснование.

Методы корректировок: попарного сравнения,

классификационный анализ, статистический анализ.

24

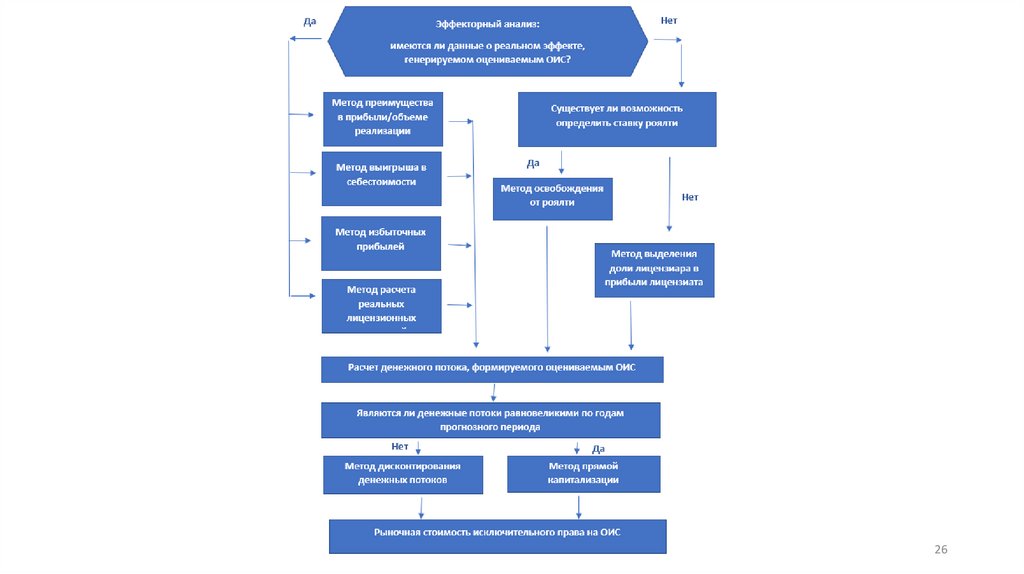

25. Доходный подход к оценке стоимости ОИС и НА (1)

1.Доходный подход при оценке ОИС и НА основан на расчете экономических выгод, ожидаемых от

использования оцениваемого ОИС и НА.

2.

Определение стоимости ОИС на основе доходного подхода осуществляется с использованием

дисконтирования или капитализации денежных потоков от использования ИС.

3.

При применении доходного подхода требуется тщательный анализ для выделения денежных потоков,

генерируемых отдельными оцениваемыми объектами ИС и нематериальными активами.

4.

Выбор метода оценки обосновывается тем эффектом, который дает обладание правами на ОИС или

НМА, обеспеченностью и надежностью информации, необходимой для расчетов.

5.

Для того чтобы учесть только тот доход, который может быть непосредственно отнесен к оцениваемому

ОИС или НМА, можно воспользоваться следующими техниками остатка:

Определить остаточный доход, как совокупный доход, генерируемый бизнесом, который использует

оцениваемый ОИС или НМА, уменьшенный на доход, образуемый используемыми в бизнесе

материальными активами и другими ОИС и НМА.

Воспользоваться техникам освобождения от роялти, избыточной прибыли, правилом 25%,

позволяющими распределить доходы бизнеса между различными активами.

Воспользоваться техниками выигрыша в себестоимости, преимущества в прибыли, которые

позволяют непосредственно определить выгоду, приносимую оцениваемым ОИС или НМА.

25

26.

2627. Доходный подход к оценке стоимости ОИС и НА (2)

Источниками получения дохода от использования ОИС и НАмогут быть:

- выпуск или увеличение объемов выпуска и реализации конкретных видов или всей продукции

предприятия с использованием ОИС и НА;

- увеличение объемов реализации продукции вследствие повышения цен на продукцию с

использованием ОИС и НА, при этом рост цен обусловлен ростом качества и (или) ростом известности;

- увеличение выручки за счет сокращения времени вывода продукции на рынок (в особенности в

высокотехнологичных отраслях);

- выручка от реализации самих ОИС и НА;

- снижение себестоимости при использовании ОИС и НА в производстве продукции, проектировании

и т.п.;

- экономия на капиталовложениях в разработку самих ОИС.

27

28. Доходный подход к оценке стоимости ОИС и НА (3)

При оценке ОИС и НА с использованием доходного подхода важно правильноопределить остаточный срок полезного использования ОИС или остаточный

целесообразный срок службы ОИС и НА, в течение которого они способны

генерировать денежный поток на определенном уровне (например, не меньшем,

чем на дату оценки).

На данный срок влияют различные факторы, в частности, технический прогресс,

изменение конъюнктуры рынка, скорость внедрения инноваций, сфера

применения самого ОИС.

Следует отметить, что остаточный срок службы, определяемый в целях оценки

ОИС, может быть меньше периода, остающегося до окончания срока действия

исключительных прав на ОИС (например, моральное устаревание патента и

существенное уменьшение обеспечиваемых им экономических выгод могут

произойти раньше, чем через 20 лет).

28

29. Прямая капитализация доходов (1)

Метод прямой капитализации доходов используется для объектовоценки, приносящих за равные промежутки времени денежные

потоки от использования ОИС, равные по величине между собой

или изменяющиеся одинаковыми темпами и поступающие в

течение неограниченного времени.

Метод применяется в основном для расчета остаточной

стоимости, в качестве экспресс-метода оценки и иногда для ОИС

(НА), срок полезного использования которых практически не

ограничен.

29

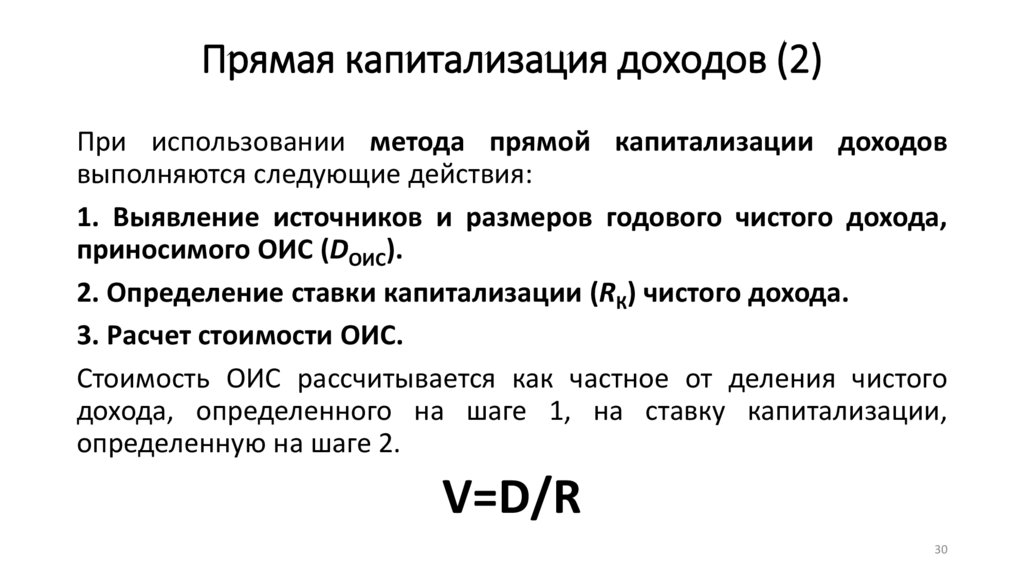

30.

Прямая капитализация доходов (2)При использовании метода прямой капитализации доходов

выполняются следующие действия:

1. Выявление источников и размеров годового чистого дохода,

приносимого ОИС (DОИС).

2. Определение ставки капитализации (RК) чистого дохода.

3. Расчет стоимости ОИС.

Стоимость ОИС рассчитывается как частное от деления чистого

дохода, определенного на шаге 1, на ставку капитализации,

определенную на шаге 2.

V=D/R

30

31.

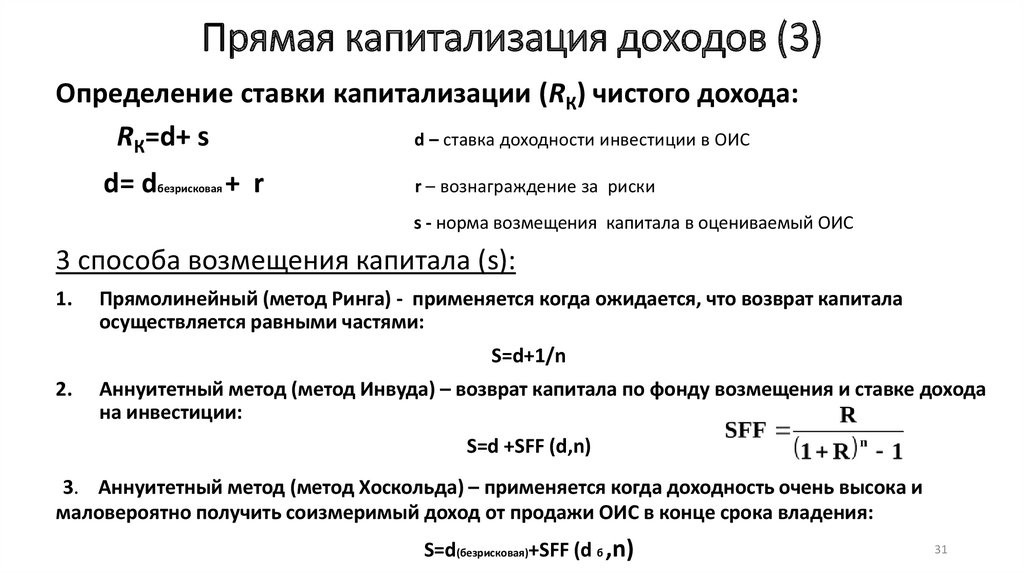

Прямая капитализация доходов (3)Определение ставки капитализации (RК) чистого дохода:

RК=d+ s

d – ставка доходности инвестиции в ОИС

d= d

безрисковая

+ r

r – вознаграждение за риски

s - норма возмещения капитала в оцениваемый ОИС

3 способа возмещения капитала (s):

1.

Прямолинейный (метод Ринга) - применяется когда ожидается, что возврат капитала

осуществляется равными частями:

S=d+1/n

2.

Аннуитетный метод (метод Инвуда) – возврат капитала по фонду возмещения и ставке дохода

на инвестиции:

S=d +SFF (d,n)

3. Аннуитетный метод (метод Хоскольда) – применяется когда доходность очень высока и

маловероятно получить соизмеримый доход от продажи ОИС в конце срока владения:

S=d(безрисковая)+SFF (d б ,n)

31

32.

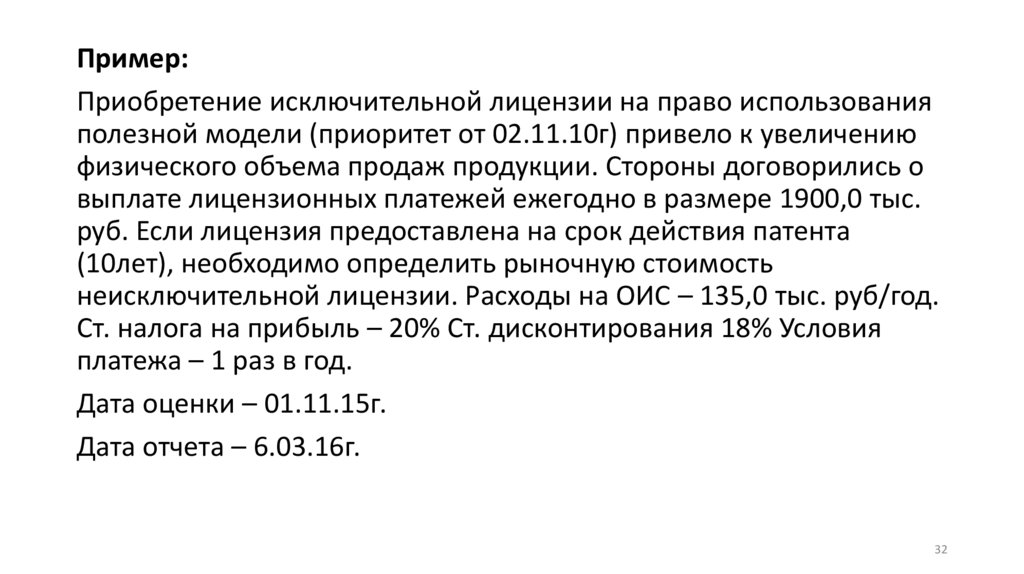

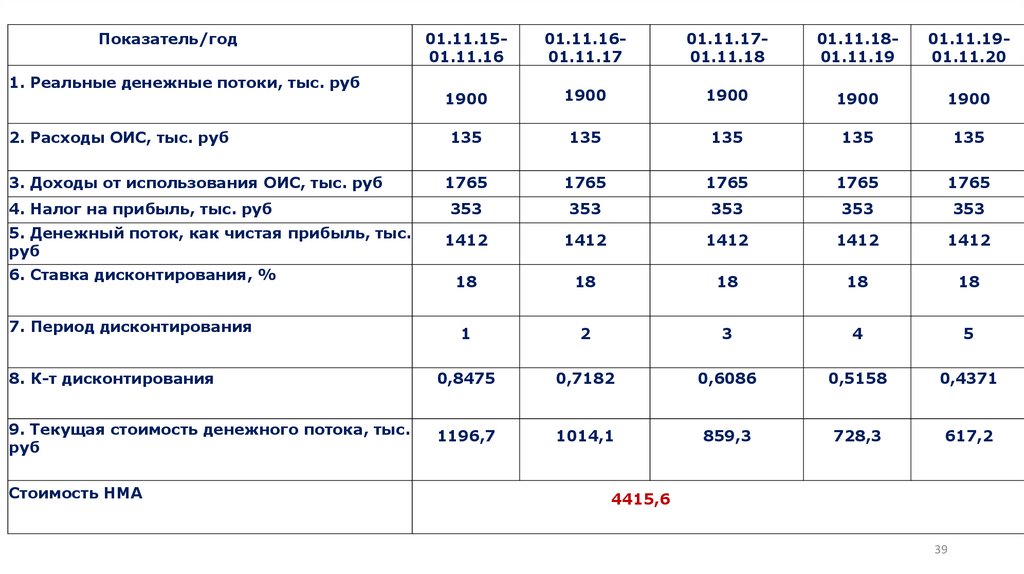

Пример:Приобретение исключительной лицензии на право использования

полезной модели (приоритет от 02.11.10г) привело к увеличению

физического объема продаж продукции. Стороны договорились о

выплате лицензионных платежей ежегодно в размере 1900,0 тыс.

руб. Если лицензия предоставлена на срок действия патента

(10лет), необходимо определить рыночную стоимость

неисключительной лицензии. Расходы на ОИС – 135,0 тыс. руб/год.

Ст. налога на прибыль – 20% Ст. дисконтирования 18% Условия

платежа – 1 раз в год.

Дата оценки – 01.11.15г.

Дата отчета – 6.03.16г.

32

33.

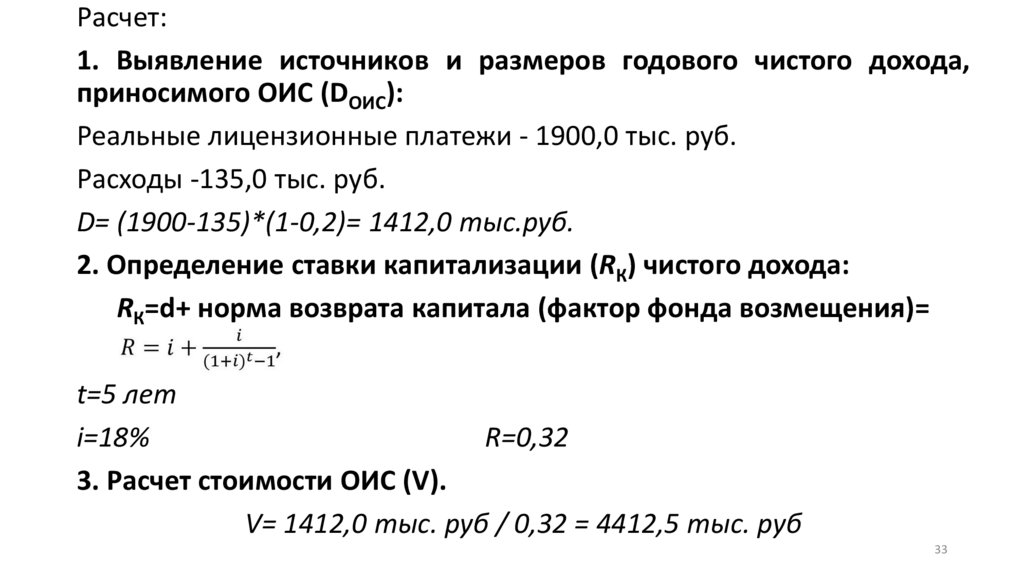

Расчет:1. Выявление источников и размеров годового чистого дохода,

приносимого ОИС (DОИС):

Реальные лицензионные платежи - 1900,0 тыс. руб.

Расходы -135,0 тыс. руб.

D= (1900-135)*(1-0,2)= 1412,0 тыс.руб.

2. Определение ставки капитализации (RК) чистого дохода:

RК=d+ норма возврата капитала (фактор фонда возмещения)=

t=5 лет

i=18%

R=0,32

3. Расчет стоимости ОИС (V).

V= 1412,0 тыс. руб / 0,32 = 4412,5 тыс. руб

33

34. Дисконтирование денежных потоков (1)

При использовании метода дисконтирования денежных потоков(метода дисконтирования будущих доходов) выполняют

следующие операции:

1. Определяют чистый доход, генерируемый ОИС (НА) в

прогнозный* и постпрогнозный** периоды.

* Прогнозный период – это период времени, в течение которого чистые доходы могут быть

нестабильными (растут или падают). Длительность прогнозного периода определяют

исходя из конкретных условий использования ОИС (например, это может быть период, в

течение которого изменяются объемы продукции, выпускаемой по лицензии).

** Постпрогнозный период – это период, в течение которого доходы от использования ОИС

считаются стабильными.

34

35.

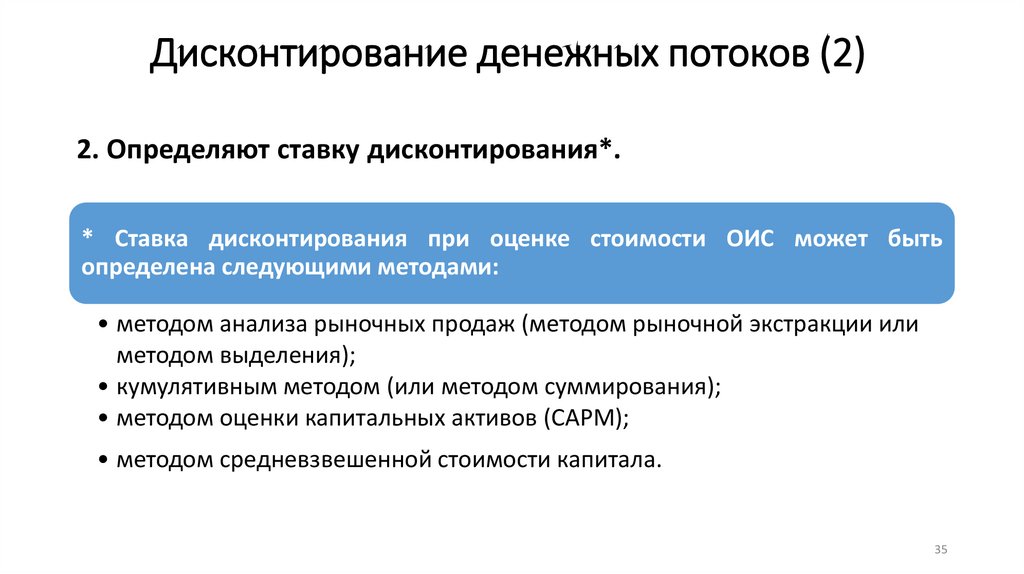

Дисконтирование денежных потоков (2)2. Определяют ставку дисконтирования*.

* Ставка дисконтирования при оценке стоимости ОИС может быть

определена следующими методами:

• методом анализа рыночных продаж (методом рыночной экстракции или

методом выделения);

• кумулятивным методом (или методом суммирования);

• методом оценки капитальных активов (САРМ);

• методом средневзвешенной стоимости капитала.

35

36.

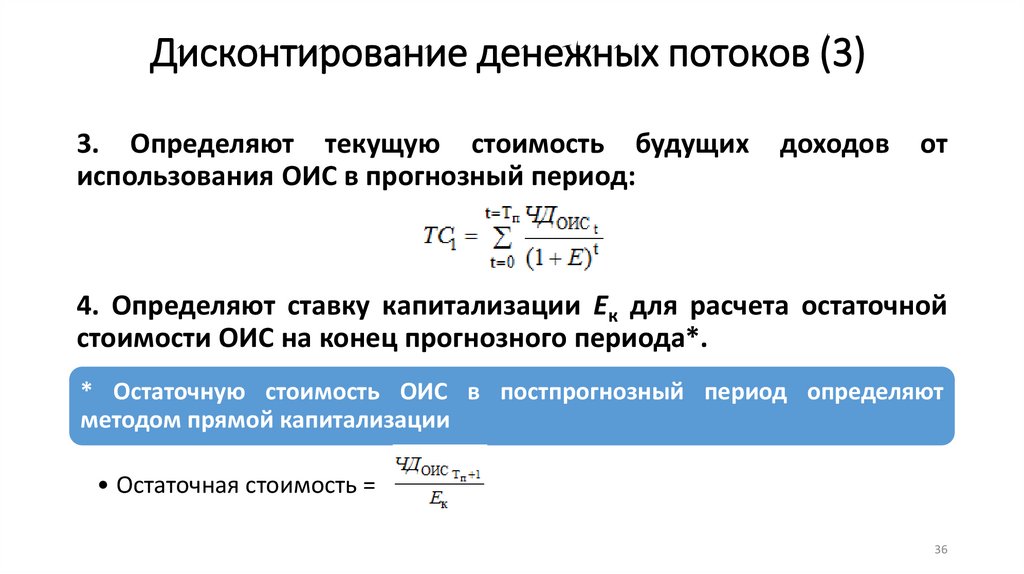

Дисконтирование денежных потоков (3)3. Определяют текущую стоимость будущих

использования ОИС в прогнозный период:

доходов

от

4. Определяют ставку капитализации Ек для расчета остаточной

стоимости ОИС на конец прогнозного периода*.

* Остаточную стоимость ОИС в постпрогнозный период определяют

методом прямой капитализации

• Остаточная стоимость =

36

37.

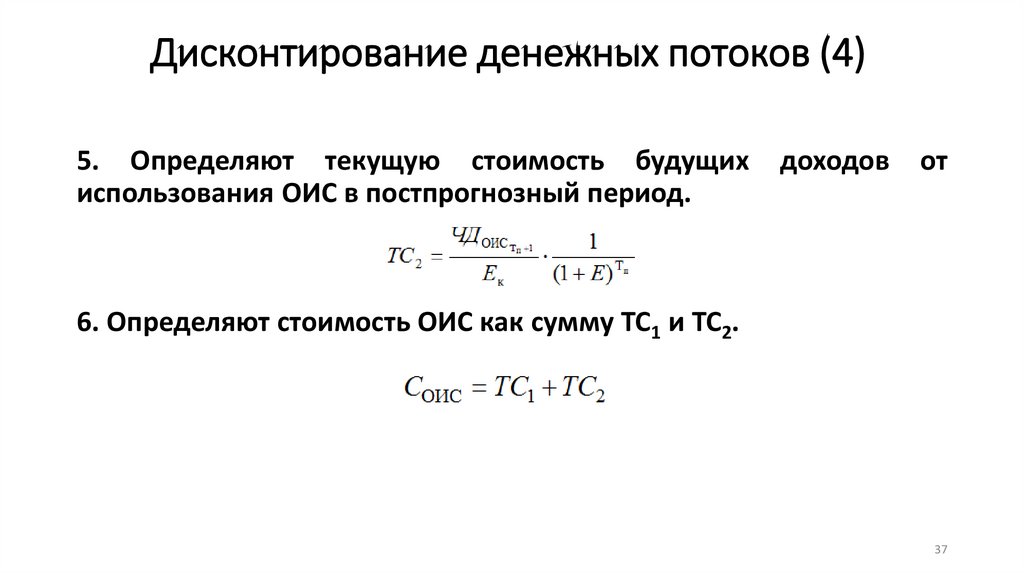

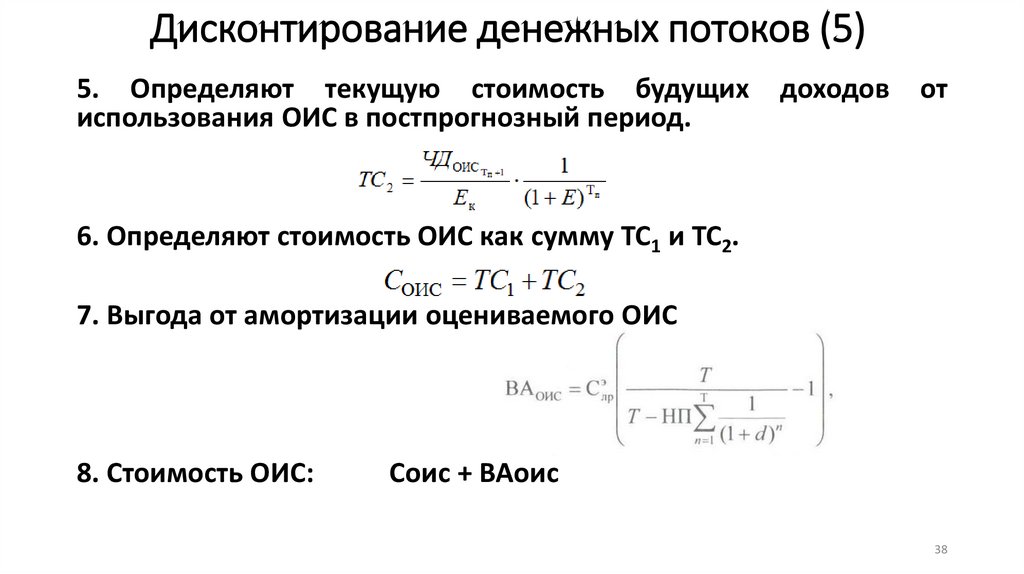

Дисконтирование денежных потоков (4)5. Определяют текущую стоимость будущих

использования ОИС в постпрогнозный период.

доходов

от

6. Определяют стоимость ОИС как сумму ТС1 и ТС2.

37

38.

Дисконтирование денежных потоков (5)5. Определяют текущую стоимость будущих

использования ОИС в постпрогнозный период.

доходов

от

6. Определяют стоимость ОИС как сумму ТС1 и ТС2.

7. Выгода от амортизации оцениваемого ОИС

8. Стоимость ОИС:

Соис + ВАоис

38

39.

Показатель/год01.11.1501.11.16

01.11.1601.11.17

01.11.1701.11.18

01.11.1801.11.19

01.11.1901.11.20

1900

1900

1900

1900

1900

135

135

135

135

135

1765

1765

1765

1765

1765

353

353

353

353

353

1412

1412

1412

1412

1412

18

18

18

18

18

1

2

3

4

5

8. К-т дисконтирования

0,8475

0,7182

0,6086

0,5158

0,4371

9. Текущая стоимость денежного потока, тыс.

руб

1196,7

1014,1

859,3

728,3

617,2

1. Реальные денежные потоки, тыс. руб

2. Расходы ОИС, тыс. руб

3. Доходы от использования ОИС, тыс. руб

4. Налог на прибыль, тыс. руб

5. Денежный поток, как чистая прибыль, тыс.

руб

6. Ставка дисконтирования, %

7. Период дисконтирования

Стоимость НМА

4415,6

39

40.

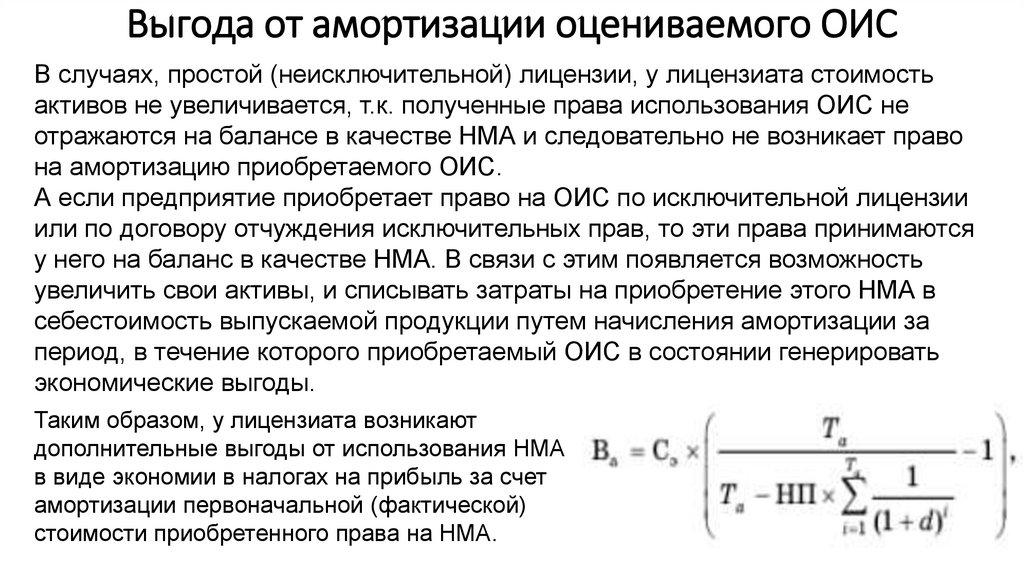

Выгода от амортизации оцениваемого ОИСВ случаях, простой (неисключительной) лицензии, у лицензиата стоимость

активов не увеличивается, т.к. полученные права использования ОИС не

отражаются на балансе в качестве НМА и следовательно не возникает право

на амортизацию приобретаемого ОИС.

А если предприятие приобретает право на ОИС по исключительной лицензии

или по договору отчуждения исключительных прав, то эти права принимаются

у него на баланс в качестве НМА. В связи с этим появляется возможность

увеличить свои активы, и списывать затраты на приобретение этого НМА в

себестоимость выпускаемой продукции путем начисления амортизации за

период, в течение которого приобретаемый ОИС в состоянии генерировать

экономические выгоды.

Таким образом, у лицензиата возникают

дополнительные выгоды от использования НМА

в виде экономии в налогах на прибыль за счет

амортизации первоначальной (фактической)

стоимости приобретенного права на НМА.

41. Метод выделения доли прибыли, приходящейся на ОИС (1)

В том случае, если источником дохода является увеличение объемов реализациипродукции с использованием ОИС, в чистом доходе от реализации необходимо

выделить ту долю, которая приходится на используемый ОИС.

С — стоимость НМА;

3 — расходы лицензиара

по обеспечению действенности

правовой охраны оцениваемого НМА;

НП — ставка налога на прибыль;

d — ставка дисконтирования;

n— эффективный срок использования НМА;

D— дополнительная прибыль, полученная лицензиатом от использования

оцениваемого НМА;

Дпр — доля лицензиара в прибыли лицензиата.

41

42. Метод выделения доли прибыли, приходящейся на ОИС (2)

Одним из способов определения доли чистого дохода,приходящейся на используемые в продукции ОИС, является

применение корректирующих коэффициентов по методу

Бромберга.

При этом соответствующая доля определяется произведением трех

коэффициентов, приведенных ниже в таблицах:

42

43. Метод выделения доли прибыли, приходящейся на ОИС (3)

Коэффициент достигнутого с помощью ОИС результата (К1)Характер достигнутого результата

К1

Достижение второстепенных технических характеристик, не являющихся определяющими

для конкретной продукции (процесса)

0,2

Достижение основных технических характеристик, являющихся определяющими для

конкретной продукции (технологического процесса), зафиксированных в официальных

документах (ТУ, паспортах, инструкциях и т.д.)

0.4

Достижение основных, качественно новых для конкретной продукции (технологического

процесса) технических характеристик, зафиксированное официальным документом

0,6

Достижение основных технических характеристик, наиболее высоких среди аналогичных

видов продукции

0,8

Достижение новых технических характеристик, обеспечивающих появлений новой,

впервые освоенной в народном хозяйстве продукции (технологии)

1,0

43

44. Метод выделения доли прибыли, приходящейся на ОИС (4)

Коэффициент сложности решаемой с помощью ОИС технической задачи (К2)Сложность решаемой с помощью ОИС технической задачи

К2

Конструкция одной простой детали, изменение одного параметра простого процесса, одной операции

процесса, одного ингредиента рецептуры

Конструкция сложной или сборной детали, конструкция неосновного узла, механизма; изменение двух или

более неосновных параметров несложных процессов; изменение совокупности неосновных операций

технологических процессов; изменение двух или более неосновных ингредиентов рецептуры

Конструкция одного основного или нескольких неосновных узлов машин, механизмов; неосновная часть

процессов, рецептуры и т.д.

Конструкция нескольких основных узлов, основные процессы, технологии, основная часть рецептуры и т.п.

0,2

Конструкция машины, прибора, станка, аппарата, сооружения, технологические процессы, рецептуры и т.п.

Конструкция машины, прибора, станка, аппарата, сооружения со сложной кинематикой, аппаратурой

контроля, с электронными схемами; конструкция силовых машин, двигателей, агрегатов; комплексные

технологические процессы, сложные рецептуры и т.п.

Конструкция машины, аппарата, сооружения со сложной системой управления, автоматических поточных

линий, состоящих из новых видов оборудования, систем управления и регулирования; сложные

комплексные технологические процессы, рецептуры особой сложности и т.п.

Конструкции, технологические принципиальные схемы, рецептуры особой сложности, в основном

относящиеся к новым отраслям науки и техники

0,3

0,4

0,5

0,7

0,9

1,1

1,25

44

45. Метод выделения доли прибыли, приходящейся на ОИС (5)

Коэффициент новизны решаемой с помощью ОИС технической задачи (К3)Характер и степень новизны

К3

Изобретение, заключающееся в применении известных средств, в том числе изобретение, в

котором формула изобретения начинается словами "применение…"

Изобретение, заключающееся в новой совокупности известных технических решений,

обеспечивающих заданный технический результат, то есть изобретение, для которого

отличительная часть формулы изобретения содержит указания на новые связи между

известными элементами, иную последовательность операций и иной процентный состав

ингредиентов по сравнению с прототипом

Изобретение, имеющее прототип, совпадающий с новым решением по большинству

признаков

Изобретение, имеющее прототип, совпадающий с новым решением по половине признаков

0,2 -0,5

Изобретение, имеющее прототип, совпадающий с новым решением по меньшинству основных

признаков

Изобретение, характеризующееся совокупностью существенных отличий, не имеющее

прототипов (то есть изобретение решает новую или известную задачу принципиально иным

путем (пионерное изобретение))

0,6

0,3

0,4

0,5

0,8

45

46. Метод преимущества в прибыли (1)

При использовании метода преимущества в прибыли оцениваютдобавочную прибыль до налогообложения, связанную с

использованием одного конкретного ОИС.

Например, предприятие, владеющее правами на изобретение или

использующее известное ему ноу-хау, может получать

дополнительную прибыль по сравнению с предприятиями,

производящими аналогичную продукцию или оказывающими

аналогичные услуги, но не обладающими таким ОИС.

47. Метод преимущества в прибыли (2)

При определении стоимости ОИС методом преимущества вприбыли выполняют следующие действия:

1. Проводят анализ цены изделия или услуги, созданного или

оказанной с использованием ОИС, по сравнению с аналогичным

изделием или услугой, созданным или оказанной без

использования ОИС.

2. Определяют ежегодную дополнительную прибыль, которую

ожидают получить от реализации изделия (оказания услуги),

созданного с использованием ОИС, то есть определяют

ежегодное преимущество в прибыли.

47

48. Метод преимущества в прибыли (3)

3. Определяют ставку дисконтирования или фактор текущейстоимости аннуитета*.

4. Определяют стоимость ОИС или путем использования фактора

текущей стоимости аннуитета в случае постоянного ежегодного

преимущества в прибыли, или путем суммирования

дисконтированных значений в случае изменения преимущества в

прибыли по годам.

* Фактор текущей стоимости аннуитета (PVA) – текущая стоимость денежного потока,

представленного равновеликими суммами, возникающими через одинаковые

промежутки времени.

48

49.

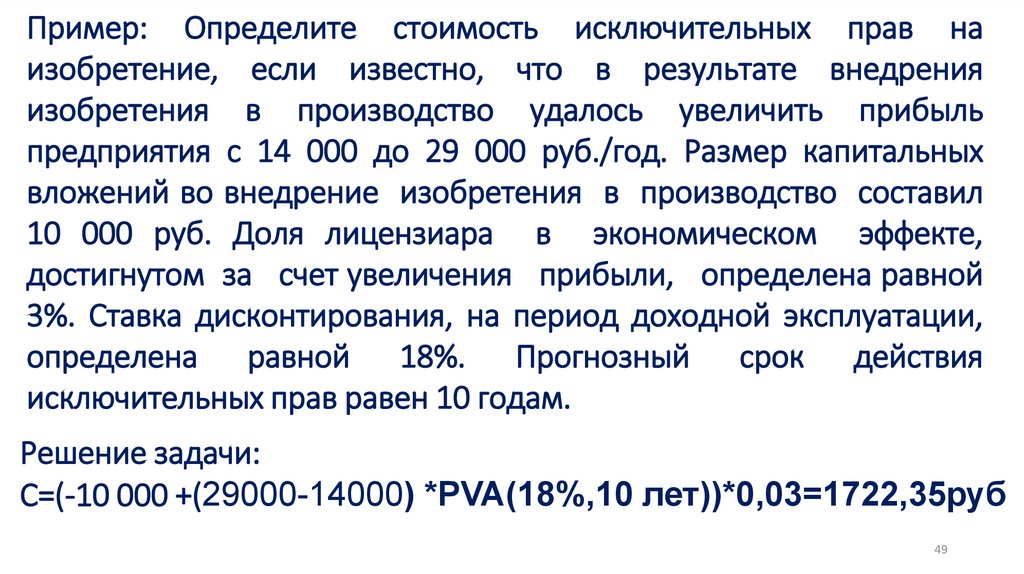

Пример: Определите стоимость исключительных прав наизобретение, если известно, что в результате внедрения

изобретения в производство удалось увеличить прибыль

предприятия с 14 000 до 29 000 руб./год. Размер капитальных

вложений во внедрение изобретения в производство составил

10 000 руб. Доля лицензиара в экономическом эффекте,

достигнутом за счет увеличения прибыли, определена равной

3%. Ставка дисконтирования, на период доходной эксплуатации,

определена равной 18%. Прогнозный срок действия

исключительных прав равен 10 годам.

Решение задачи:

С=(-10 000 +(29000-14000) *PVA(18%,10 лет))*0,03=1722,35руб

49

50. Метод освобождения от роялти (1)

Метод освобождения от роялти* обычно используется для оценкистоимости патентов или лицензионных соглашений.

Патентообладатель предоставляет другому лицу право на

использование ОИС за определенное вознаграждение (роялти). В

силу того, что патент на самом деле является собственностью его

истинного владельца, ему не нужно платить роялти, поэтому метод

имеет такое название (экономия расходов условная).

В соответствии с методом освобождения от роялти стоимость ОИС

представляет собой текущую стоимость потока будущих платежей

по роялти в течение экономически целесообразного срока

использования ОИС.

* Роялти – это периодические (часто ежегодные) платежи лицензиата (получателя прав на

использование ОИС) лицензиару (владельцу ОИС) в течение периода действия

лицензионного соглашения.

50

51. Метод освобождения от роялти (2)

При использовании метода освобождения от роялти выполняютследующие действия:

1. Составляют прогноз объема продаж, по которым ожидаются

выплаты роялти. Объем производства и продаж определяется по

каждому году с учетом рыночного потенциала патента.

2. Определяют ставку роялти, при этом допускается выбор

стандартных ставок роялти и их корректировка.

3.

Определяют

экономически

целесообразный

срок

использования, или срок полезного использования ОИС. Этот

срок может не совпадать со сроками действия конкретных

лицензионных договоров.

51

52. Метод освобождения от роялти (3)

4. Рассчитывают ожидаемые выплаты по роялти путемопределения процентных отчислений от прогнозируемого

объема продаж.

5. Из ожидаемых выплат по роялти вычитают все расходы,

связанные с обеспечением и поддержанием прав на

использование

ОИС

(юридические,

организационные,

административные).

6. Рассчитывают потоки денежных средств (доходов) от выплат

по роялти. Как правило, расчет производят на основе

показателей до налогообложения.

52

53. Метод освобождения от роялти (4)

7. Определяют ставку дисконтирования и коэффициентыдисконтирования.

8. Определяют стоимость ОИС как сумму дисконтированных

(текущих) потоков денежных средств (доходов, прибыли) от

выплат по роялти.

где Vt – объем продукции, выпускаемой по лицензии в t-м году, шт.;

Цt – оптовая цена единицы продукции, выпускаемой по лицензии в tм году, руб./шт.; Rt – ставка роялти в t-м году; Т – срок действия

лицензионного договора, лет; Е – ставка дисконтирования.

53

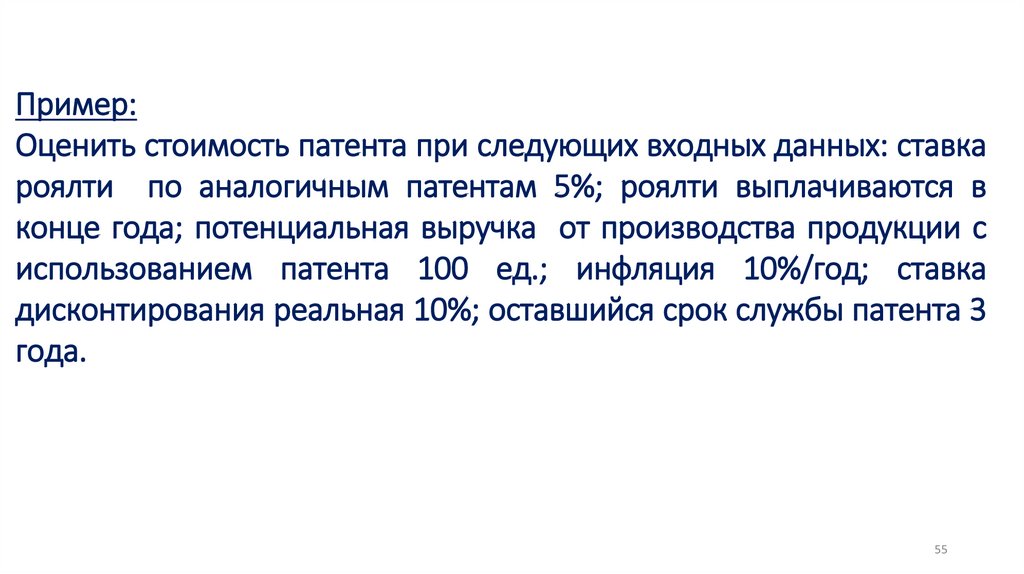

54. Пример: Оценить стоимость лицензии (C) по методу освобождения от роялти за 1 год использования лицензии, используя следующие

данные (денежные потоки рассчитываются на конец периода):выручка от продажи продукции, произведенной с помощью

лицензии - 100 000, ставка рояли (R) 20%, расходы лицензиара

5 000 в год, ставка диск-я – 15%, срок 1 год.

Решение задачи:

С=(