finance

finance pedagogy

pedagogySimilar presentations:

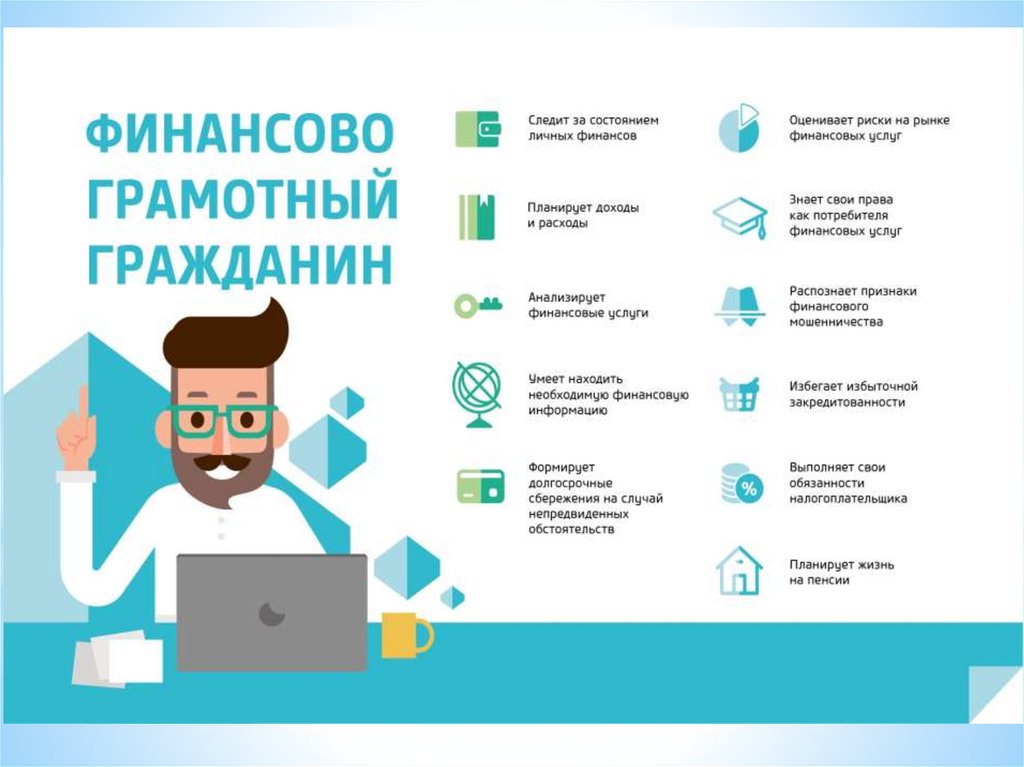

Формирование финансовой грамотности обучающимися

1.

Формирование финансовойграмотности в процессе обучения по

специальности:

« Товароведение и экспертиза качества

потребительских товаров»

Преподаватель «ААТ»:

Сайфутдинова А.У

Аргаяш, 2021 г.

2.

«Стратегия повышения финансовой грамотности вРФ на 2017-2023 гг.» Утверждена председателем

Правительства РФ Д. А. Медведевым

25 сентября 2017

3.

Финансовая грамотность –это умение управлять финансовыми потоками

(доходами и расходами), грамотно распределять

деньги, то есть жить по средствам и правильно

приумножать имеющийся капитал.

4.

Современная жизнь диктует свои стандарты: в условияхрыночной экономики человеку в любом возрасте, чтобы быть

успешным, необходимо быть финансово грамотным. Поэтому

обучение основам экономических знаний необходимо начинать

уже в детском саду, ведь представления о деньгах и их

применении начинают формироваться в дошкольном возрасте.

5.

-снижает риски накопления чрезмернойграждан по потребительским кредитам

задолженности

-является хорошим средством от угроз мошенничества со

стороны недобросовестных участников финансовых рынков

6.

7.

*Экономика семьи ( деньги, семейныйбюджет)

*Спрос и предложение ( инфляция,

банковская система, виды налогов, рынок

труда и безработица)

*Защита прав потребителя( обязанности

продавца)

*Реальный и номинальный доход и

сбережения

8.

* Ссуда обычно рассматривается как кредит в денежной форме. Займ– также получение денег, ценных бумаг или имущества в долг,

письменная форма и процентная ставка не обязательны.

* Кредитор (ссудодатель) — сторона кредитных отношений,

отдающая средства на временное пользование. Заемщик (должник,

дебитор, ссудополучатель) – принимающая сторона,

обязывающаяся вернуть деньги в срок с процентами.

* Ссуда обычно рассматривается как кредит в денежной форме. Займ

– также получение денег, ценных бумаг или имущества в долг,

письменная форма и процентная ставка не обязательны.

* Кредитор (ссудодатель) — сторона кредитных отношений,

отдающая средства на временное пользование. Заемщик (должник,

дебитор, ссудополучатель) – принимающая сторона,

обязывающаяся вернуть деньги в срок с процентами.

9.

Виды бюджета10.

11.

*Правила расчётов с покупателями (пластиковыекарточки – преимущества и недостатки)

*Деньги ( история возникновения денег, проверка

платежеспособности

государственных

денежных знаков)

12.

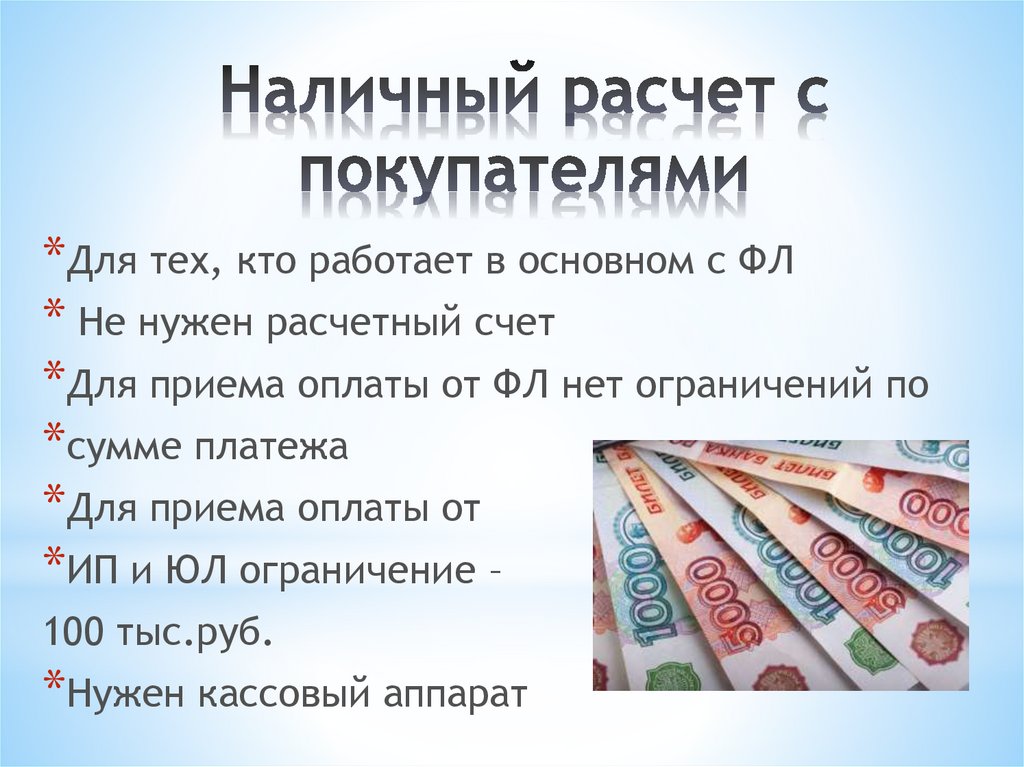

*Для тех, кто работает в основном с ФЛ* Не нужен расчетный счет

*Для приема оплаты от ФЛ нет ограничений по

*сумме платежа

*Для приема оплаты от

*ИП и ЮЛ ограничение –

100 тыс.руб.

*Нужен кассовый аппарат

13.

* Для тех, кто работает с ФЛ* Нужен расчетный счет

* Нужен терминал и договор с банком, сервисом

мобильного эквайринга или платежным

агрегатором

* Нужно платить комиссию банку

* Нужен кассовый аппарат