finance

financeSimilar presentations:

Финансовая грамотность. Описание рисков потребительских и финансовых услуг и их предотвращение

1. Финансовая грамотность Описание РИСков потребительских и финансовых услуг и их предотвращение

ФИНАНСОВАЯ ГРАМОТНОСТЬОПИСАНИЕ РИСКОВ ПОТРЕБИТЕЛЬСКИХ И

ФИНАНСОВЫХ УСЛУГ И ИХ ПРЕДОТВРАЩЕНИЕ

Выполнила:

студентка группы Р-15

Куксина Д.А.

Преподаватель:

Белоусова Н. А.

2.

Финансовая безграмотность жителей, проживающих на территории России,заставила руководство страны задуматься над ее повышением. Эта проблема

коснулась всех людей России, но особое внимание стоит уделить именно

подросткам, потому что их грамотность в сфере денег еще долгие годы будут

полезны для государства в экономическом смысле и для них самих

3.

Высокий уровень грамотности – этогарант оказания положительного

влияния на экономику региона и

страны, на уровень доходов и

благосостояния всех граждан. Этот

показатель влияет на повышение

эффективности использования

финансовых продуктов, увеличение

числа добросовестных заемщиков,

уменьшение кредитных рисков

банков и других кредитных

организаций, повышение

благосостояния благодаря

правильному использованию

семейного бюджета, получение

навыков управления деньгами на

протяжении всей жизни, повышение

безопасности людей и защита от

мошенничества

4.

Финансовая грамотностьнаселения и отдельно каждого

жителя страны – одно из

современных направлений

государственных программ.

Особое значение имеет

осведомленность грамотность

молодого поколения, ведь они

формируют будущее. Чем раньше

привить им заинтересованность в

управлении своими средствами,

тем скорее появится желание

сделать уровень своего состояния

выше и создать полноценную

жизнь, карьеру и семью

5.

Изучение правил и основденежных потоков,

поможет создать

изначальное

представление об

экономике. Причем, как о

целой системе

функционирования

человека в ней. Понять ее

элементы. Такие как:

потребление,

производственные связи,

обмен средств, ролевое

влияние государства

системном понимании

экономики

6. 10 простых советов для управления деньгами:

10 ПРОСТЫХ СОВЕТОВ ДЛЯ УПРАВЛЕНИЯ ДЕНЬГАМИ:1. Старайтесь планировать бюджет и следовать ему

2. Учитесь отличать «потребности» от желаний»

3. Открытие банковского счёта лучше и надежнее, чем старая и

привычная нами известная всеми копилка

4. Не носите в кошельке или в кармане огромную сумму денег. Вы

не можете предугадать обыкновенную потерю кошелька или его

кражи

5. Научитесь находить альтернативы дорогим вещам

6. Создайте мини-копилку, куда будете кидать оставшуюся мелочь

от покупок

7. Не давайте деньги в долг. Не всегда есть вероятность того, что

человек действительно отдаст сумму денег, которую занял. И

сами тоже не берите, удерживайтесь от желания жить в кредит

8. Заведите блокнот, где будете прописывать доходов и расходов

9. Если что-то малоизвестно и малопонятно вам, то спросите

старших. Они не раз сталкивались с затруднительными

ситуациями и не раз из них выпутывались

10. Старайтесь всегда пополнять свой багаж знаний по

финансовой грамотности

7.

Но всех этих советов мало. Послепросмотра очередного репортажа

о жертвах мошенников вы наверняка

испытываете чувство, похожее

на гордость, а в голове проскальзывают

мысли вроде: «Уж кого-кого, а меня эти

жулики точно не смогли бы обвести

вокруг пальца». Не обольщайтесь —

аферисты давно научились

«разводить» даже самых осторожных

и недоверчивых умников, к которым

вы себя причисляете. Мошенники, как

правило, отлично знают психологию

потенциальных жертв, что позволяет

им предвидеть все варианты развития

событий и использовать против вас

ваши же слабости

8. Что же делать, чтобы не попасться на уловки аферистов и всевозможных мошенников?

ЧТО ЖЕ ДЕЛАТЬ, ЧТОБЫ НЕ ПОПАСТЬСЯ НА УЛОВКИАФЕРИСТОВ И ВСЕВОЗМОЖНЫХ МОШЕННИКОВ?

1. Самые популярные мошенничества во время

оформления частных займов

Пока есть спрос на займы, будут находиться и те, кто

захочет воспользоваться ситуацией и использовать

финансовую неграмотность населения. Рассмотрим

виды мошеннических операций, встречающихся

чаще всего.

А) Предоплата. Это самый простой и самый

распространенный вид аферы. И людей, отсылающих

деньги незнакомцам, не так мало. Причины, зачем

требуется первоначальный взнос, могут называться

вполне правдоподобные: проверка кредитной

истории; страхование займа от невозврата;

банковская комиссия за осуществление перевода;

нотариальные услуги по заверению документов;

уплата членских взносов за зачисление в кооператив,

выдающий кредиты

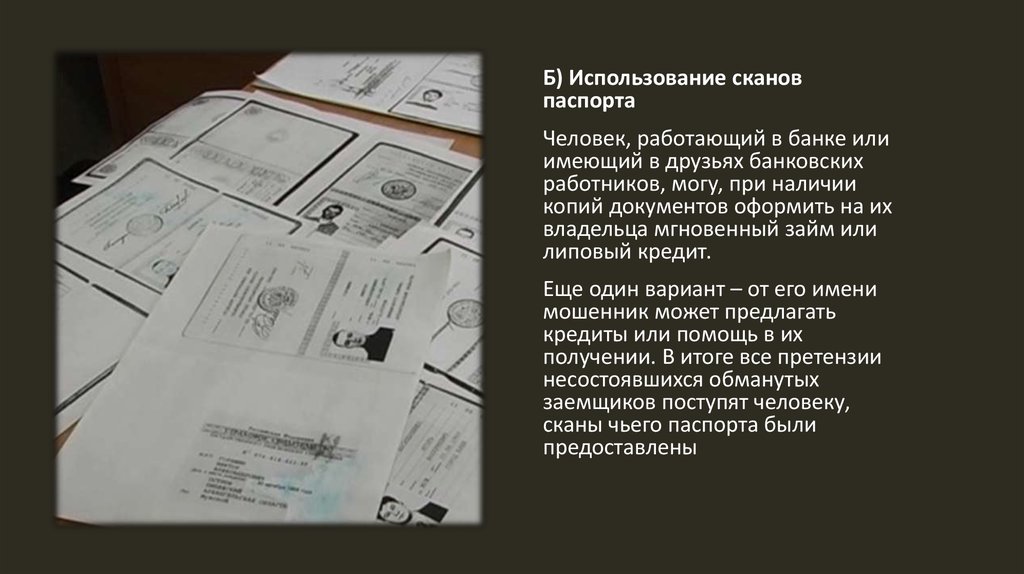

9.

Б) Использование скановпаспорта

Человек, работающий в банке или

имеющий в друзьях банковских

работников, могу, при наличии

копий документов оформить на их

владельца мгновенный займ или

липовый кредит.

Еще один вариант – от его имени

мошенник может предлагать

кредиты или помощь в их

получении. В итоге все претензии

несостоявшихся обманутых

заемщиков поступят человеку,

сканы чьего паспорта были

предоставлены

10.

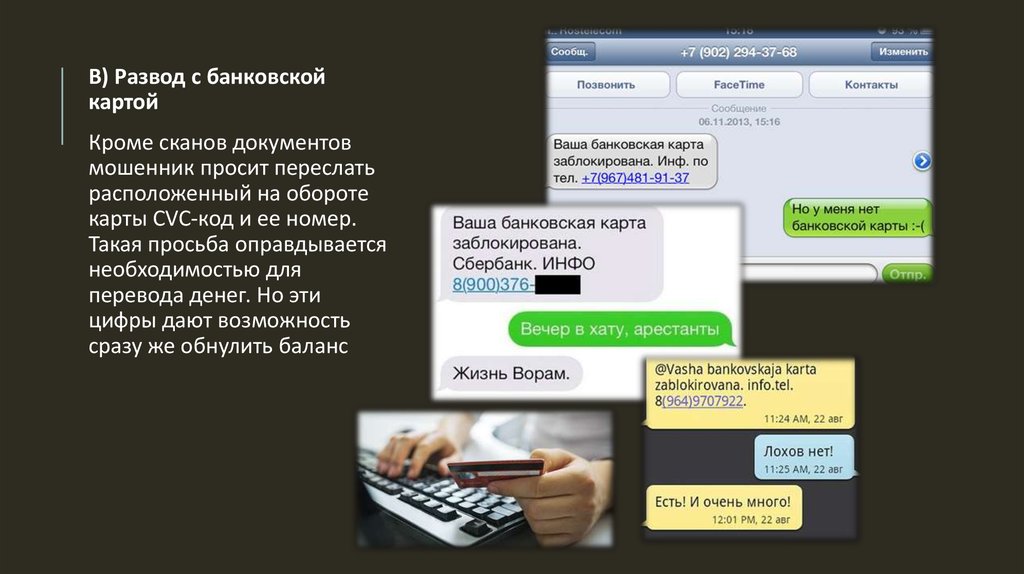

В) Развод с банковскойкартой

Кроме сканов документов

мошенник просит переслать

расположенный на обороте

карты CVC-код и ее номер.

Такая просьба оправдывается

необходимостью для

перевода денег. Но эти

цифры дают возможность

сразу же обнулить баланс

11.

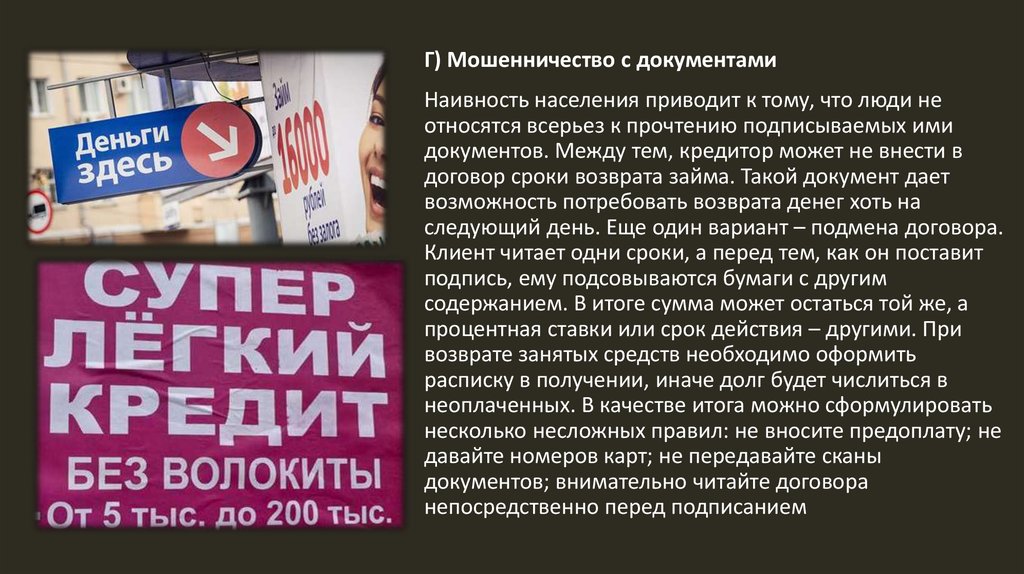

Г) Мошенничество с документамиНаивность населения приводит к тому, что люди не

относятся всерьез к прочтению подписываемых ими

документов. Между тем, кредитор может не внести в

договор сроки возврата займа. Такой документ дает

возможность потребовать возврата денег хоть на

следующий день. Еще один вариант – подмена договора.

Клиент читает одни сроки, а перед тем, как он поставит

подпись, ему подсовываются бумаги с другим

содержанием. В итоге сумма может остаться той же, а

процентная ставки или срок действия – другими. При

возврате занятых средств необходимо оформить

расписку в получении, иначе долг будет числиться в

неоплаченных. В качестве итога можно сформулировать

несколько несложных правил: не вносите предоплату; не

давайте номеров карт; не передавайте сканы

документов; внимательно читайте договора

непосредственно перед подписанием

12.

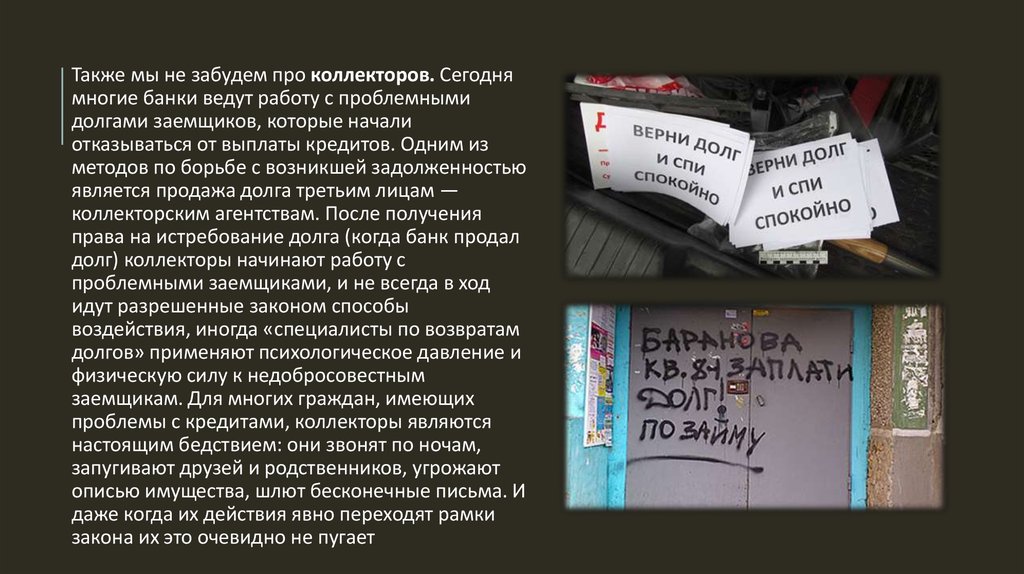

Также мы не забудем про коллекторов. Сегоднямногие банки ведут работу с проблемными

долгами заемщиков, которые начали

отказываться от выплаты кредитов. Одним из

методов по борьбе с возникшей задолженностью

является продажа долга третьим лицам —

коллекторским агентствам. После получения

права на истребование долга (когда банк продал

долг) коллекторы начинают работу с

проблемными заемщиками, и не всегда в ход

идут разрешенные законом способы

воздействия, иногда «специалисты по возвратам

долгов» применяют психологическое давление и

физическую силу к недобросовестным

заемщикам. Для многих граждан, имеющих

проблемы с кредитами, коллекторы являются

настоящим бедствием: они звонят по ночам,

запугивают друзей и родственников, угрожают

описью имущества, шлют бесконечные письма. И

даже когда их действия явно переходят рамки

закона их это очевидно не пугает

13.

Но спасательным кругом для многихдолжников может стать законопроект о

коллекторской деятельности, который

внесли в Думу Председатель Госдумы

Сергей Нарышкин и спикер Совета

Федерации Валентина Матвиенко.

Говорили, что В. Путин хотел вовсе подписать закон о запрете коллекторских агентств,

однако правительство одобрило лишь некоторые разделы закона, регулирующего их

деятельность. Новый закон по работе с недобросовестными заемщиками предусматривает

«корректное» обращение с ними представителей коллекторских агентств. Правила

общения коллекторов с должниками сводятся к следующим способам:

при назначенной ранее встречи;

по телефону (в рабочие дни запрещено звонить клиенту с 22 до 8 часов, а в выходные и

праздники разговаривать по телефону с должником запрещается с 20 до 9 часов). Стоит

отметить, что нередко встречаются ситуации, когда телефон не принадлежит должнику и

«под раздачу» попадают совершенно не те люди;

с помощью почтовых уведомлений.

14. Что делать и как вести себя если вам угрожают коллекторы?

ЧТО ДЕЛАТЬ И КАК ВЕСТИ СЕБЯ ЕСЛИ ВАМУГРОЖАЮТ КОЛЛЕКТОРЫ?

В этом случае стоит обратиться в полицию или прокуратуру с заявлением об

угрозах или шантаже в ваш адрес. Ну а если кредит вы брали давно, стоит

также узнать о сроке исковой давности вашего долга, возможно он уже истек и

возмещать средства вы уже не обязаны.

Будем надеяться о принятии в скором времени такого важного

государственного законопроекта, который должен положить конец

противоправным действиям и издевательствам.

Но в завершение хотелось бы предостеречь от необдуманных поступков.

Помните, взять кредит легко, однако если не планировать вносить платеж и

допускать просрочки можно создать себе серьезные проблемы, которые

совершенно ни к чему