software

softwareSimilar presentations:

Структура и нормативносправочная информация в 1С:ERP Управление предприятием

1.

Структура и нормативносправочная информацияв 1С:ERP Управление

предприятием

2.

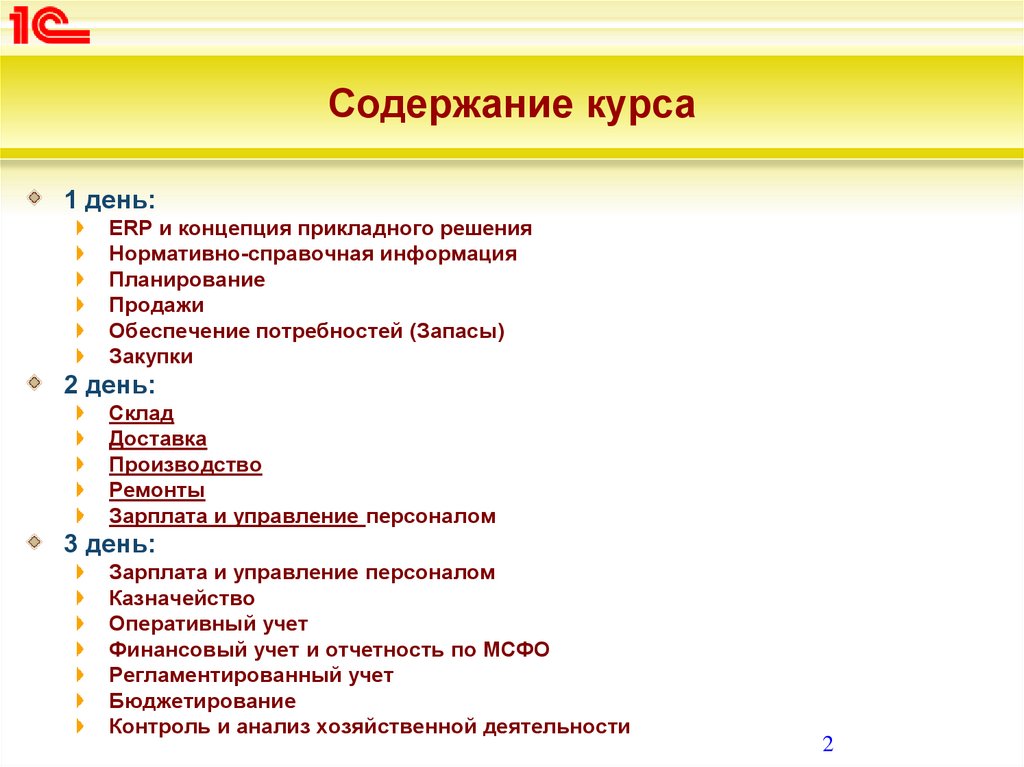

Содержание курса1 день:

ERP и концепция прикладного решения

Нормативно-справочная информация

Планирование

Продажи

Обеспечение потребностей (Запасы)

Закупки

2 день:

Склад

Доставка

Производство

Ремонты

Зарплата и управление персоналом

3 день:

Зарплата и управление персоналом

Казначейство

Оперативный учет

Финансовый учет и отчетность по МСФО

Регламентированный учет

Бюджетирование

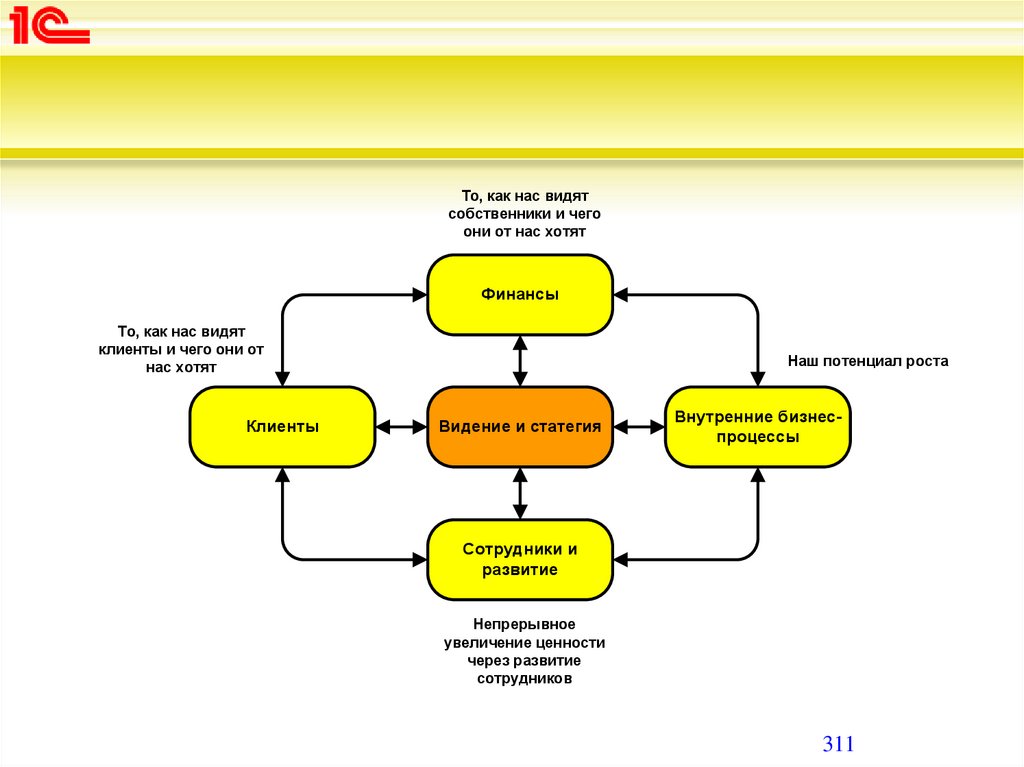

Контроль и анализ хозяйственной деятельности

2

3.

Что такое ERP?Аббревиатура используется с 90х годов XX века

Основная задача: интеграции всех сфер деятельности предприятия в

единую

информационную

модель

данных

и

процессов,

обеспечивающую непрерывную оптимизацию ресурсов предприятия.

Назначение:

Интегрируют виды деятельности фирмы

Используют «лучшие практики»

Делают возможной организационную стандартизацию

Устраняют информационную асимметрию

Обеспечивают информацией в реальном времени

Обеспечивают одновременный доступ к одним и тем же данным для планирования и

контроля

Способствуют взаимодействию и сотрудничеству внутри организации

Способствуют взаимодействию и сотрудничеству между организациями

Основой для создания ERP-системы на предприятии являются

программные

продукты,

которые

обеспечивают

возможность

автоматизации всех бизнес-процессов предприятия в рамках единого

информационного пространства https://goo.gl/beVO0u

3

4.

Как работает ERP?4

5.

Экономические эффекты от внедрения ERPсистем:5

6.

Экономические эффекты от внедрения ERPсистем:Повышение точности по срокам обеспечения запасов

Сокращение транспортно-заготовительных расходов

Оптимизация затрат на закупочную деятельность предприятия

Сокращение сроков выполнения заказов

Снижение себестоимости запасов

Сокращение операционных затрат за счет минимизации штрафных санкций со

стороны поставщиков

Снижение потерь от порчи и утраты многооборотной тары

Снижение логистических расходов за счет оптимизации работы складских

помещений и планирования доставки

Снижение потерь от порчи складских запасов

Сокращение времени поверки реестров платежей за счет использования

платежного календаря

Повышение эффективности использования денежных средств

Снижение операционных и управленческих затрат

Повышение качества и прозрачности учетных данных за счет использования

гибкой настройки произвольных отчетов

6

.и другое…

7.

1С:ERP Управление предприятием 2Позиционируется как ERP-система и не только

для производственных предприятий

Ориентировано на крупные

холдинговые компании

предприятия

и

Нацелено на автоматизацию задач управления

предприятием, процессами, персоналом

Поддерживает работу пользователей через

интернет, в том числе с использованием

облачных технологий

Разработано, с учетом развития архитектурных

решений

7

8.

1С:ERP Управление предприятием 28

9.

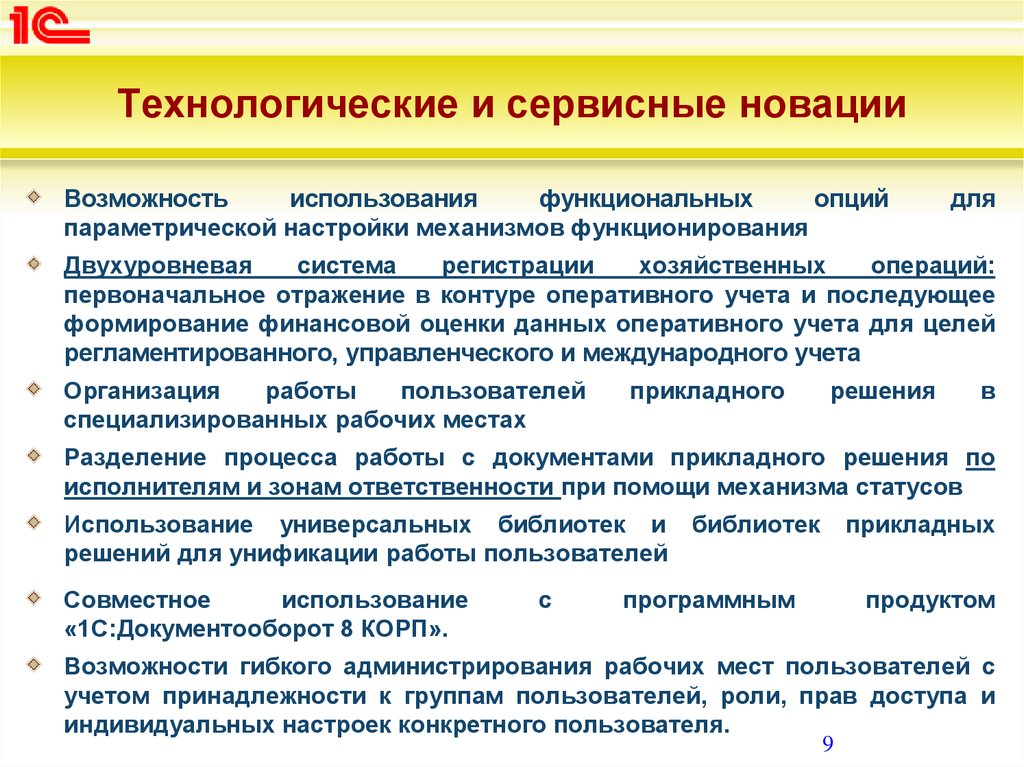

Технологические и сервисные новацииВозможность

использования

функциональных

опций

параметрической настройки механизмов функционирования

для

Двухуровневая

система

регистрации

хозяйственных

операций:

первоначальное отражение в контуре оперативного учета и последующее

формирование финансовой оценки данных оперативного учета для целей

регламентированного, управленческого и международного учета

Организация

работы

пользователей

специализированных рабочих местах

прикладного

решения

в

Разделение процесса работы с документами прикладного решения по

исполнителям и зонам ответственности при помощи механизма статусов

Использование универсальных библиотек и библиотек

решений для унификации работы пользователей

Совместное

использование

«1С:Документооборот 8 КОРП».

с

прикладных

программным

продуктом

Возможности гибкого администрирования рабочих мест пользователей с

учетом принадлежности к группам пользователей, роли, прав доступа и

индивидуальных настроек конкретного пользователя.

9

10.

Хозяйственный учет на предприятииДля не экономистов : Презентация про бух. Учет:

Виды хозяйственного учета (статистический, оперативный,

бухгалтерский и налоговый)

Понятие бухгалтерского учета

Права, обязанности и ответственность руководителей

организации

Предмет, объект и методы бух. Учета

Активы и пассивы предприятия

Синтетический учет и аналитический учет

счет, субсчет, сальдо , двойная запись

11.

Оперативный учетОхватывает все активы и пассивы предприятия

При регистрации хозяйственных операций в оперативном

учете регистрируются обороты между статьями активов и

пассивов и изменение остатков по статьям активов и

пассивов

Позволяет получить управленческий баланс

Позволяет опционально использовать статьи

прочие доходы, расходы, активы и пассивы

баланса:

Используется для формирования финансовой оценки

хозяйственных операций для целей регламентированного,

управленческого и международного учета

При формировании финансовой оценки используется разрез

оперативного учета «Организация»

11

12.

Управление производствомИспользует двухуровневую систему управления производством

на межцеховом и внутрицеховом уровнях

На межцеховом уровне осуществляется управление графиком

производства на уровне производственных подразделений

укрупнено по времени и ресурсам

На

внутрицеховом

уровне

осуществляются

процессы

исполнения графика производства в отдельном подразделении

Функционал подсистемы поддерживает:

Визуализацию структуры изделия

Расширенный контроль обеспечения производства ресурсами, на уровне

доступности рабочих центров и обеспечения материальными ресурсами

Диагностирование и перепланирование графика производства

Имитационное моделирование (оценка исполнимости заказов )

В прикладном решении на время переходного периода

поддерживается

две

версии

подсистемы

«Управление

производством». Функционал «Управление производством 2.1»

12

в дальнейшем поддерживаться не будет

13.

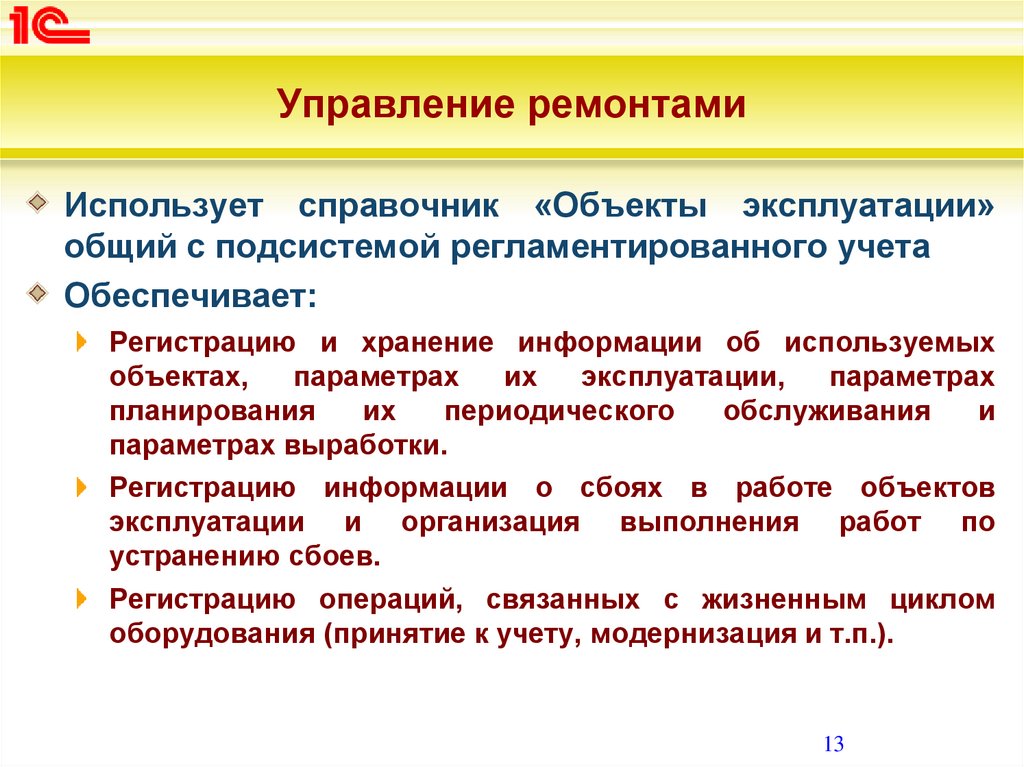

Управление ремонтамиИспользует справочник «Объекты эксплуатации»

общий с подсистемой регламентированного учета

Обеспечивает:

Регистрацию и хранение информации об используемых

объектах,

параметрах

их

эксплуатации,

параметрах

планирования

их

периодического

обслуживания

и

параметрах выработки.

Регистрацию информации о сбоях в работе объектов

эксплуатации и организация выполнения работ по

устранению сбоев.

Регистрацию операций, связанных с жизненным циклом

оборудования (принятие к учету, модернизация и т.п.).

13

14.

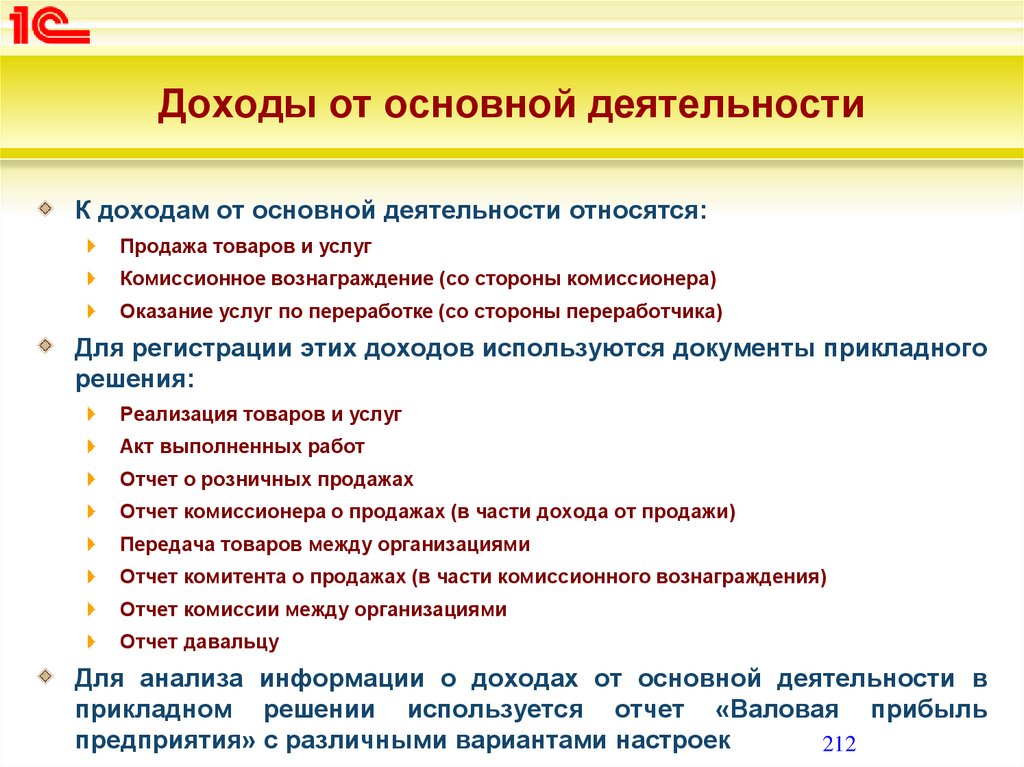

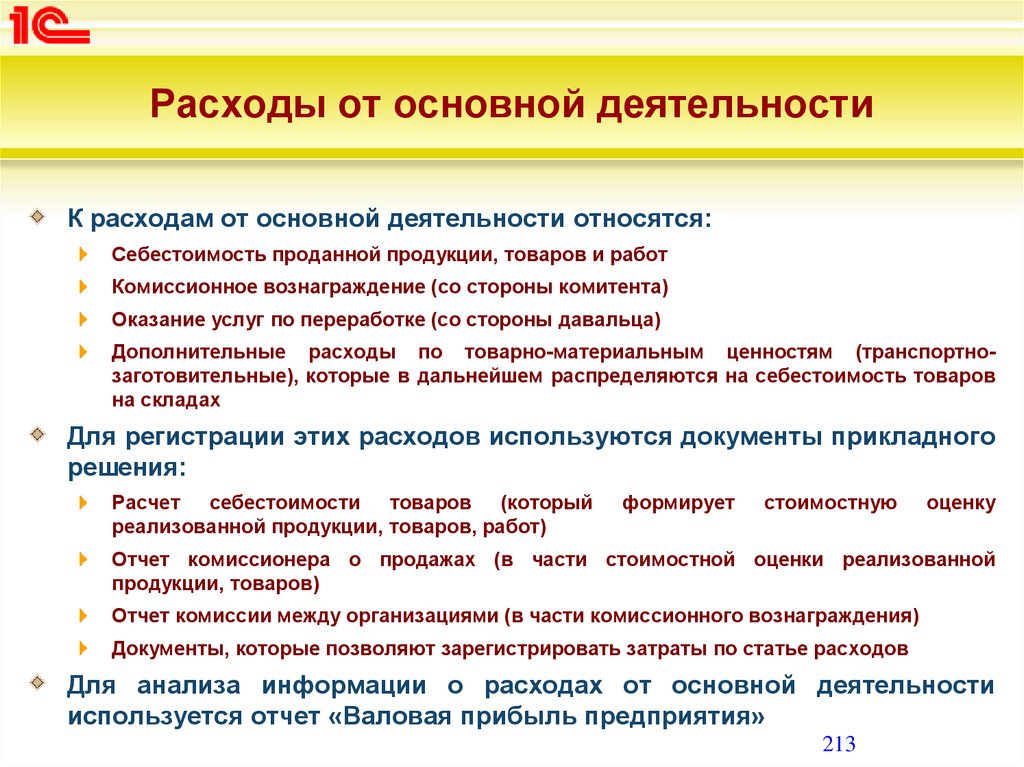

Учет производственных затратУчет номенклатурных и постатейных затрат

Формирование оценки стоимости при выбытии МПЗ с использованием

методов: средняя за месяц, ФИФО (взвешенная оценка), ФИФО

(скользящая оценка))

Оперативный учет незавершенного производства в количественном

выражении с по номенклатурной детализацией

Анализ незавершенного производства в количественном и суммовом

выражении с аналитикой необходимой для обеспечения сложного

учета НДС

Распределение производственных затрат на этапы производства и

подразделения

Управление и учет построены вокруг процесса производства

Анализ себестоимости выпущенной продукции по структуре затрат с

возможностью детализации до партий номенклатуры

14

15.

Регламентированный учетЕдиный план счетов для целей бухгалтерского и налогового учета

Формирование стандартной и регламентированной отчетности с

использованием механизмов расшифровок и проверок показателей

регламентированной отчетности

Автоматическое ведение сложного учета НДС

Формирование проводок по данным оперативного учета при помощи

специализированного рабочего места

Использование

механизма

межфирменных

продаж,

который

позволяет

сформировать

внутригрупповые

операции

между

собственными юридическими лицами предприятия, в том числе

автоматически

Использование ОСН и УСН, а также совместное использование с

ЕНВД.

Реализация требований Федерального закона 275-ФЗ Гос. Оборон

заказ

Учет

операций

по

договорам

лизинга.

Поддержка

15

целевого

16.

Финансовый учет и отчетность по МСФОИспользуется

комбинированный

метод

формирования

показателей отчетности по МСФО, который включает в себя

элементы параллельного учета и трансформации

Методическая модель

для

трансформации настраивается

осуществляется в пользовательском режиме, в составе:

План счетов международного учета.

Порядок формирования проводок в международном учете по данным

оперативного учета.

Состав отчетности и правила формирования показателей отчетности.

Для формирования показателей отчетности в используются

данные оперативного и регламентированного учета

Прикладное решение поставляется с настроенной методической

моделью, которая рекомендована разработчиками

Документы для ведения параллельного учета используются для

учета ОС и НМА

16

17.

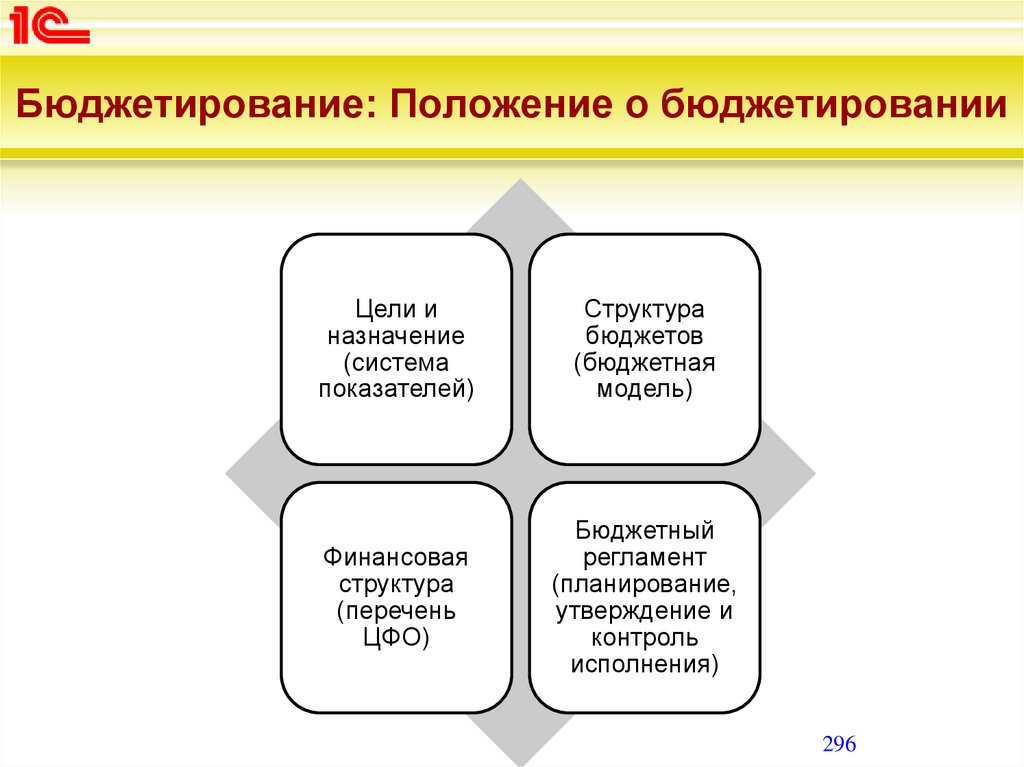

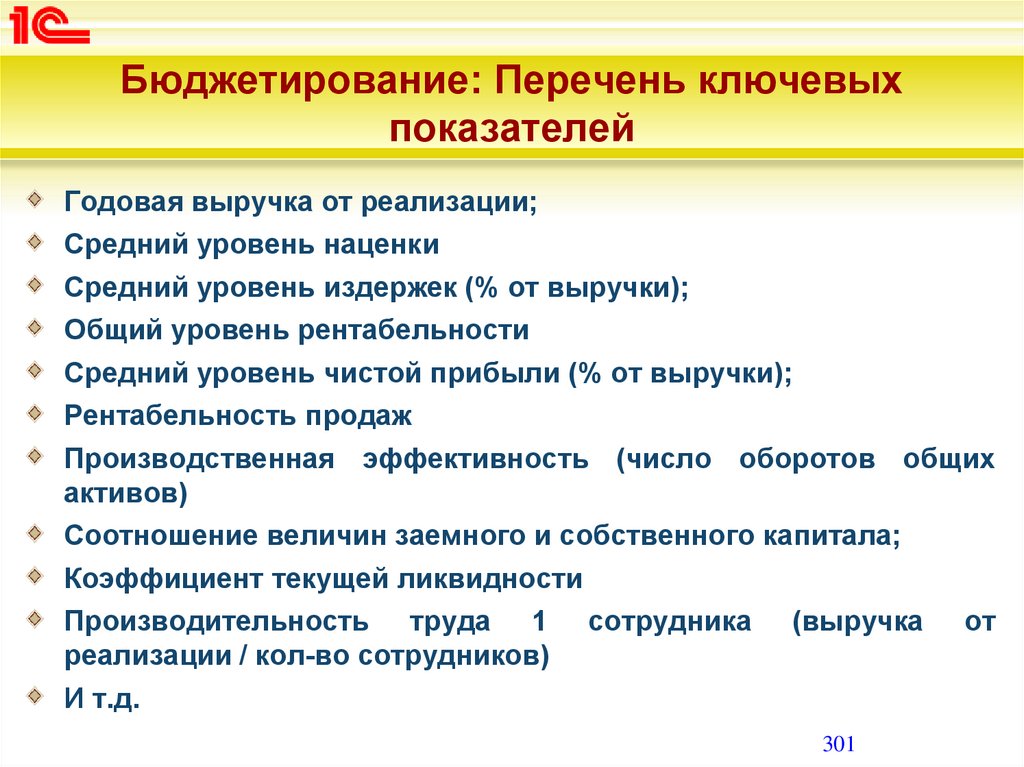

БюджетированиеБюджетная

модель

настраивается

пользовательском режиме, в составе:

осуществляется

в

Показатели и статьи бюджетов.

Виды (формы) бюджетов.

Бюджетные процессы (бюджетный регламент).

Использование сквозных аналитик

Формирование фактических

оперативного учета

данных

в

подсистеме

по

Табличный ввод плановых данных по бюджетам

Много вариантность планирования

Параллельное планирование в нескольких валютах.

Скользящее планирование

План-фактный анализ

17

данным

18.

Архитектура прикладного решения и ееподсистемы

Администрирование

Продажи

Обеспечение

потребностей

Управление НСИ

Производство и

ремонты

Зарплата и

управление

персоналом

Казначейство

Закупки

Планирование

Склад и доставка

Финансовый учет и

бюджетирование

Контроль и анализ

деятельности

предприятия

18

19.

Порядок знакомства с подсистемамиНазначение подсистемы

Функциональная модель подсистемы

Объекты подсистемы и особенности реализации

функционала подсистемы

По возможности ожидаемый экономический эффект

от внедрения функционала

19

20.

Нормативно-справочнаяинформация

20

21.

Нормативно-справочная информацияБазовые

классификаторы

систематизация

информации

используемой

при

регистрации

информации

о

предприятиях,

организациях,

партнерах,

номенклатуре и физических лицах.

К этой группе относятся следующие

справочники:

Валюты;

Банки;

Адресный классификатор;

Страны мира;

Общероссийский классификатор основных

фондов;

Специальности;

Профессии рабочих;

Языки народов мира;

Степени родства и др.

Базовые

классификаторы

Информация о

предприятии

Информация о

партнерах

Партнеры

Информация о

номенклатуре

Номенклатура

21

22.

Информация о предприятииИнформация

об

организациях и связанная

информация хранится в

справочниках Организации,

Банковские счета, Кассы,

Подразделения

(используется только для

целей кадрового учета)

Прочие справочники: Виды

номенклатуры, Виды цен,

Виды

рабочих

центров,

Проекты,

Способы

обеспечения потребностей

и др.

Информация о

предприятии

Информация о

собственных

юр.лицах

Банковские счета

собственных

юр.лиц

Организации

Кассы

Подразделения

Ответственные

лица

Структура

предприятия

Информация о

складах

Складские

помещения

Графики работы

Складские ячейки

Прочая НСИ,

характеризующая

предприятие

22

23.

Методы оценки стоимости товараСредняя за месяц выполняет расчет по средней цене за

отчетный период без учета партий.

ФИФО взвешенная оценка

(по себестоимости первых по времени закупок (FIFO); (First In First Out "первый в приход - первый в

расход") себестоимость МЦ, приобретенных первыми, должна быть списана на издержки

производства первой)

определяет партии товаров, которые должны сформировать стоимость

остатков на конец месяца. Затем для выбывших (проданных,

списанных) партий определяется средняя себестоимость выбытия, по

которой отражается расход каждой партии. Стоимость остатков и

стоимость выбытия товаров могут различаться.

Метод ФИФО (скользящая оценка) выполняет расчет

себестоимости по ФИФО в рамках полноценного партионного учета.

24.

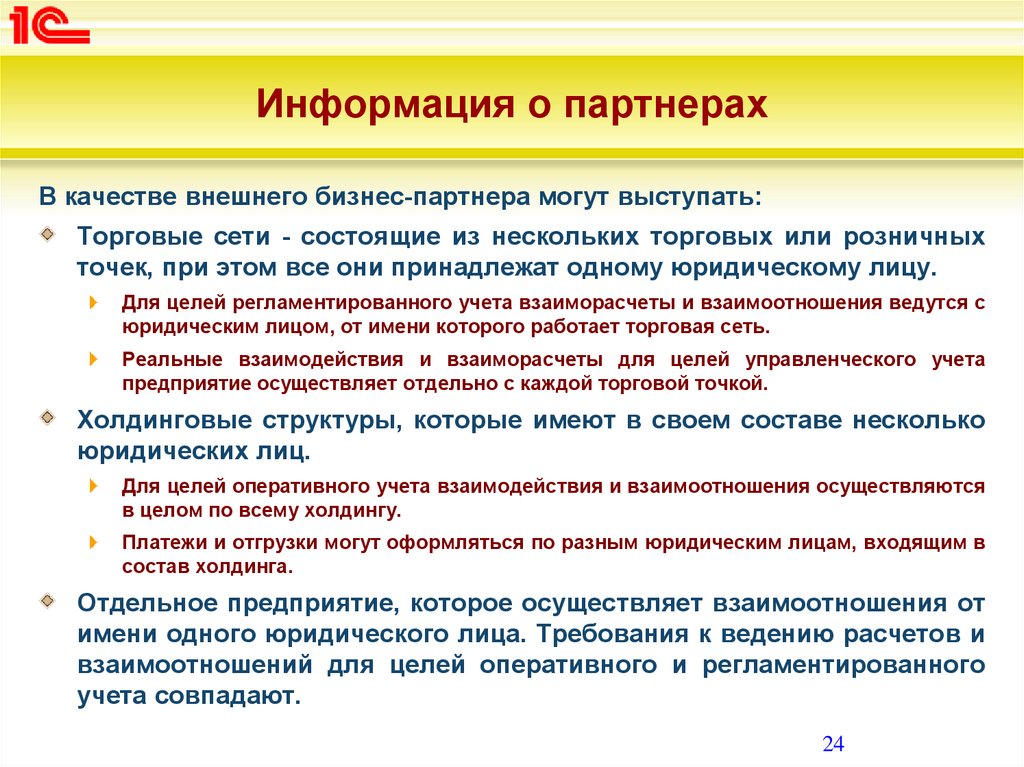

Информация о партнерахВ качестве внешнего бизнес-партнера могут выступать:

Торговые сети - состоящие из нескольких торговых или розничных

точек, при этом все они принадлежат одному юридическому лицу.

Для целей регламентированного учета взаиморасчеты и взаимоотношения ведутся с

юридическим лицом, от имени которого работает торговая сеть.

Реальные взаимодействия и взаиморасчеты для целей управленческого учета

предприятие осуществляет отдельно с каждой торговой точкой.

Холдинговые структуры, которые имеют в своем составе несколько

юридических лиц.

Для целей оперативного учета взаимодействия и взаимоотношения осуществляются

в целом по всему холдингу.

Платежи и отгрузки могут оформляться по разным юридическим лицам, входящим в

состав холдинга.

Отдельное предприятие, которое осуществляет взаимоотношения от

имени одного юридического лица. Требования к ведению расчетов и

взаимоотношений для целей оперативного и регламентированного

учета совпадают.

24

25.

Информация о партнерахИспользуются два справочника «Партнеры» и «Контрагенты»

Партнеры - информация о деловых партнерах предприятия.

Используется при регистрации взаимодействий и

взаиморасчетов с партнерами для целей оперативного.

Контрагенты - информация о юридических или физических лицах

для ведения регламентированного учета взаиморасчетов с

партнерами.

Возможность

использования 2-х

справочников

Партнеры

Соглашения

Контрагенты

Контактные лица

Банковские счета

CRM

Договора

регулируется

функциональной

опцией (ФО)

Документы, прикладного решения

25

26.

Информация о партнерахРеализованная архитектура позволяет обеспечить любые

требования в организации взаимоотношений и взаиморасчетов

предприятия с бизнес-партнерами:

Торговые сети:

Группа партнеров

Контрагент

Партнер 1

Партнер 2

Холдинговые структуры:

Партнер

Контрагент 1

Контрагент 2

Отдельное предприятие:

Партнер

Контрагент

26

27.

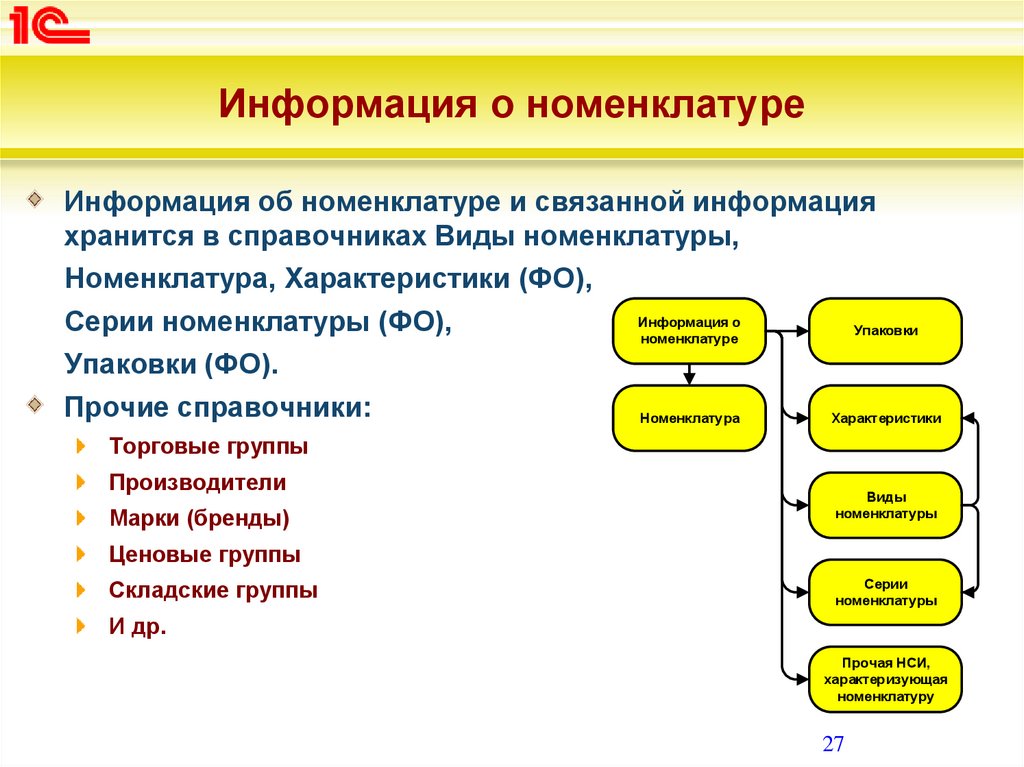

Информация о номенклатуреИнформация об номенклатуре и связанной информация

хранится в справочниках Виды номенклатуры,

Номенклатура, Характеристики (ФО),

Информация о

Серии номенклатуры (ФО),

Упаковки

номенклатуре

Упаковки (ФО).

Прочие справочники:

Номенклатура

Характеристики

Торговые группы

Производители

Марки (бренды)

Виды

номенклатуры

Ценовые группы

Складские группы

Серии

номенклатуры

И др.

Прочая НСИ,

характеризующая

номенклатуру

27

28.

Серийный учетИспользование серийного учета позволяет:

экземпляры товаров, имеющих уникальные серийные номера;

партии товаров, имеющих одинаковые номера серий (партий);

партии товаров, имеющих одинаковые сроки годности;

партии товаров, имеющих одинаковые номера серий и сроки годности.

Серийный учет используется на складах с ордерной схемой

учета, в противном случае серии используются справочно.

Политика серийного учета настраивается для склада,

номенклатуры

и

вида

операций

(приемка,

отгрузка,

инвентаризация) и предполагает следующие варианты:

Справочное указание серий

Авторасчет по FEFO остатков серий

Управление по FEFO остатками серий

Управление остатками серий

Учет себестоимости по сериям

28

29.

СегментацияИспользуется (ФО) для:

Отборов и группировок в аналитических отчетах

Регистрации типовых соглашений и маркетинговых акций

Формирования «стоп-листов»

Способы формирования состава сегмента:

Формировать

динамически.

Состав

сегмента

не

хранится

в

информационной базе данных, генерируется по запросу и не может быть

изменен пользователями вручную

Периодически обновлять. Состав сегмента хранится в информационной

базе данных, обновляется пользователями вручную или при помощи

регламентного задания

Формировать вручную. Состав сегмента хранится в информационной базе

данных, обновляется и редактируется пользователями вручную

Для формирования состава сегмента используются схемы

компоновки: Основная схема,

По взаимодействиям, По

продажа, По расчетам

29

30.

Планирование30

31.

ПланированиеНазначение подсистемы: Формирование сбалансированных

планов обеспечения запасами для достижения стратегических

целей предприятия

План продаж и

внутреннего потребления

Заказы клиента

План сборки (разборки)

Заказы на сборку

(разборку)

План производства

Заказы на производство

План закупок

Заказы поставщику

Excel

Внешние

источники

Исходные данные ИБ

Остатки и

цены

Статистика ИБ

(продажи,

закупки и т.д.)

Параметры обеспечения

потребностей

Информация о

потребностях

Формирование заказов

по потребностям

Заказы на перемещения

31

32.

Концепция подсистемыПараметры планирования определяются в сценариях

планирования (справочник «Сценарии планирования»)

При помощи справочника «Сценарии планирования» в

подсистеме обеспечивается многовариантное планирование

Виды планов, которые могут быть созданы по конкретному

сценарию, хранятся в справочнике «Виды планов»,

подчиненном справочнику «Сценарии планирования»

Для каждого вида плана в справочнике определяются

параметры,

которые

будут

использоваться

при

формировании плановых показателей

Для каждого вида плана может быть задан источник данных

планирования, при помощи которого плановые показатели

могут быть сформированы на основании статистических

данных

32

33.

Концепция подсистемыПравила получения статистических данных описываются

и

хранятся

в

справочнике

«Источники

данных

планирования»

Для источников может быть дополнительно задано

применение коэффициентов сезонности

Для формирования плановых данных в подсистеме

используются документы «План продаж по категориям»,

«План продаж по номенклатуре», «План закупок», «План

производства», «План сборки (разборки)»

Документы «План продаж по категориям» обеспечивают

возможности

укрупненного планирования объемов

продаж в количественном выражении с детализацией о

товарным категориям

33

34.

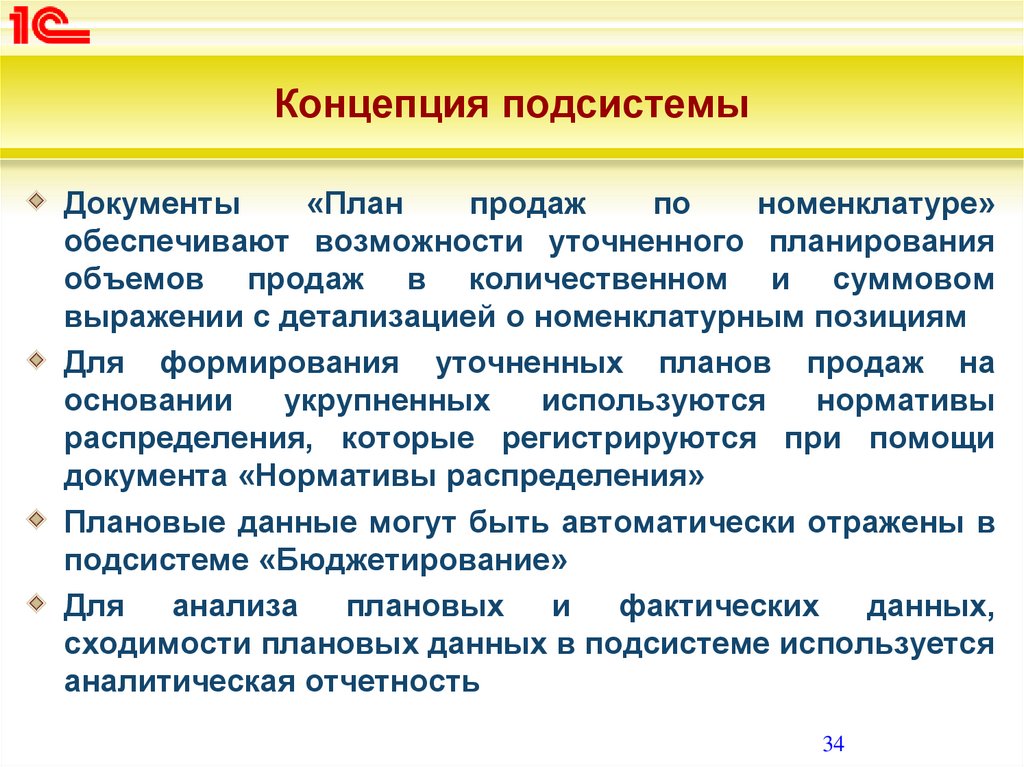

Концепция подсистемыДокументы

«План

продаж

по

номенклатуре»

обеспечивают возможности уточненного планирования

объемов продаж в количественном и суммовом

выражении с детализацией о номенклатурным позициям

Для формирования уточненных планов продаж на

основании

укрупненных

используются

нормативы

распределения, которые регистрируются при помощи

документа «Нормативы распределения»

Плановые данные могут быть автоматически отражены в

подсистеме «Бюджетирование»

Для

анализа

плановых

и

фактических

данных,

сходимости плановых данных в подсистеме используется

аналитическая отчетность

34

35.

Состав и взаимосвязи между объектамиподсистемы

Настройка коэффициентов сезонности

Нормативы

распределения

Рейтинг продаж

Сезонные группы

Информация о

номенклатуре

Сезонные

коэффициенты

Планы продаж по

категориям

Планы продаж по

номенклатуре

Настройка планирования

Сценарии

планирования

Планы

производства

Планы сборки/

разборки

Виды планов

Источники данных

Планы закупок

Аналитические

отчеты для анализа

планов

35

36.

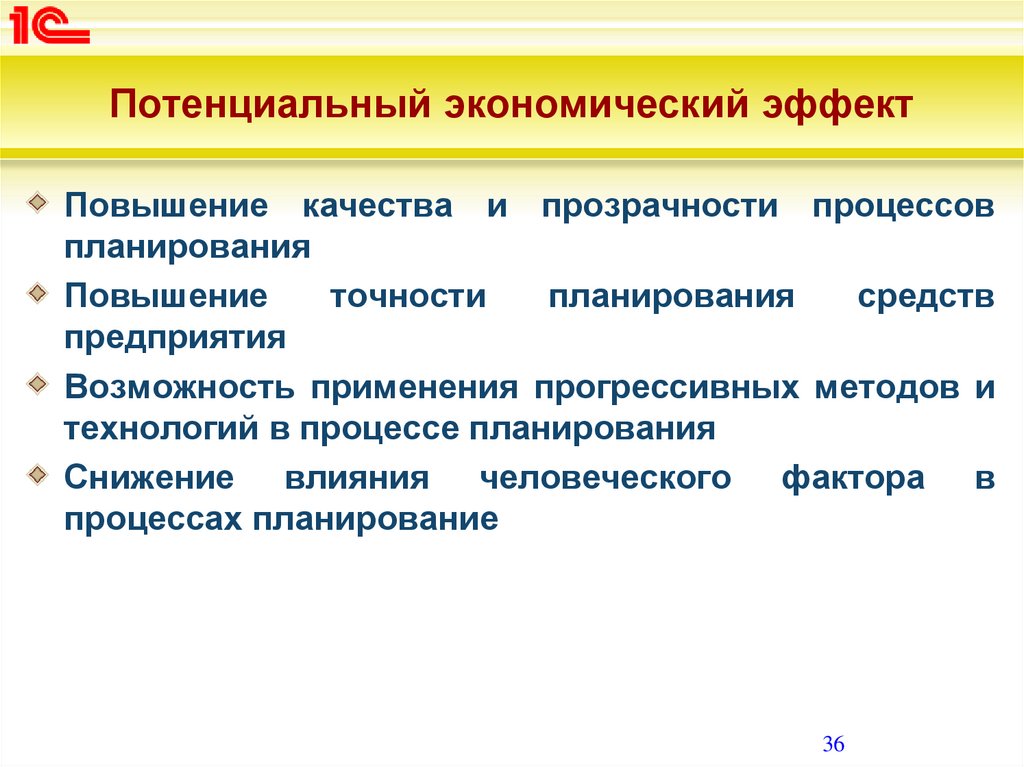

Потенциальный экономический эффектПовышение качества и прозрачности процессов

планирования

Повышение

точности

планирования

средств

предприятия

Возможность применения прогрессивных методов и

технологий в процессе планирования

Снижение влияния человеческого фактора в

процессах планирование

36

37.

Продажи37

38.

ПродажиНазначение подсистемы сводится к оптимизации и систематизации

процесса продаж с применением средств прикладного решения

В рамках этой задачи, как правило, осуществляются следующие

функции:

Формирование ценовой политики компании в области продаж

Формирование условий продаж

Формирование системы взаимоотношений с клиентами

Автоматизация процессов оптовой торговли

Автоматизация процессов розничной торговли

Ведение взаиморасчетов с клиентами

В рамках подсистемы рассматриваются отдельно вопросы:

Ценообразования

Оптовой торговли

Розничной торговли

38

39.

Продажи – особенности реализацииВозможность использования разных схем документооборота с

клиентами. По умолчанию может использоваться один документ

"Реализация товаров и услуг". Включение в документооборот

заказов, коммерческих предложений и других документов

осуществляется при помощи функциональных опций

Различное использование заказов клиентов: только для

формирования печатной формы счет, для резервирования

имеющихся на складе товаров или для резервирования и

формирование потребностей

Использование типовых и индивидуальных правил работы с

клиентами.

Возможность автоматизации предпродажной работы с клиентами

при помощи коммерческих предложений

Возможность использования ордерной схемы документооборота

при продажах

Опциональное использование процессов согласования заказов,

39

статусов и состояний заказов

40.

Продажи – особенности реализацииПланирование и регистрация возвратов от клиентов

Ведение претензионной работы с клиентами

Использование актов на передачу прав, актов о расхождении

после реализации

Поддержка

различных

механизмов

регистрации

цен

номенклатуры, в том числе с использованием данные

информационной базы и цен поставщиков

Комиссионная

комиссионера

торговля:

автоматизация

документооборота

Учет многооборотной тары в процессах продажи

Продажа на экспорт

Продажа агентских услуг

Возможность

использования

планирования оплат от клиентов

нескольких

вариантов

40

41.

Продажи – особенности реализацииУчет взаиморасчетов с клиентами в разрезе договоров, заказов

и накладных

Поддержка обмена с Государственной информационной

системой маркировки товаров (ГИСМ) и возможность работы с

Единой

государственной

автоматизированной

информационной системой (ЕГАИС) в части розничных продаж

алкогольной продукции и приема данных по поставкам

алкогольной продукции через ЕГАИС

42.

Потенциальных экономический эффектПрямое увеличение объема реализации товаров и услуг.

Увеличение оборачиваемости средств в расчетах, за счет

контроля дебиторской задолженности.

Сокращение сроков выполнения заказов.

Увеличение точности планирования индивидуальных заказов

за счет возможности обособленного учета заказов.

Оптимизация

ценообразования

и

повышение

привлекательности для клиентов, в том числе за счет

использования интерфейса самообслуживания.

Снижение трудозатрат на подготовку документов и увеличение

производительности труда персонала.

42

43.

Предпродажная подготовкаФормирование ценовой политики в области продаж

Прайс-лист

Скидки (наценки)

Формирование условий продаж

Графики оплаты

Соглашения с клиентами (типовые и индивидуальные)

Договоры с клиентами

Формирование системы взаимоотношений с клиентами

Взаимодействия

Сделки

Претензии

44.

Ценообразование обеспечиваетИспользование нескольких видов цен

Использования гибких механизмов формирования

цен

Использования

механизмов

ограничения

возможности проведения первичных документов,

при превышении ценовых порогов

Загрузку цен из файлов в формате электронных

таблиц (*.xls, *.mxl и т. д.)

Использование ручных и автоматических скидок

Предоставление скидок по картам лояльности

44

45.

Ценообразование: общая концепцияЦенообразование в прикладном решении может выполняться по

ценовым группам номенклатуры (ФО)

Виды цен хранятся в справочнике «Виды цен» (ФО)

Для каждого вида цен указывается:

Валюта цены и порядок учета НДС

Порядок использования: при продаже клиентам, при передаче между

организациями, при выпуске продукции, работ, услуг по фиксированной

стоимости, при вводе на основании документов поставки, при передаче

продукции давальцу.

Способы задания цены: ручное назначение, наценка на цену поступления,

наценка на другой вид цены, произвольная формула от других видов цен,

произвольный запрос к данным информационной базы

Правила округления и порог срабатывания

Для ввода и изменения цен в прикладном решении используется

документ «Установка цен номенклатуры»

При регистрации

согласования (ФО)

новых

цен

может

использоваться

процесс

Цены в документе «Установка цен номенклатуры» могут быть

45

загружены из файла в формате *.xls

46.

Пример матрицы ценВспомогательный вид

цен для расчета

Себестоимость

Возможные виды цен продажи для прайс-листа

Дилерская

Оптовая

Розничная

Максимальная

цена рынка

Вариант расчета

Рассчитывается

по данным ИБ

Рассчитывается

от базовых

Рассчитывается

от базовых

Рассчитывается

от базовых

Рассчитывается

по данным ИБ

Алгоритм расчета

Запрос к базе

данных

Себестоимость

Дилерская

Оптовая

+ 20 %

+ 30 %

+ 20 %

Запрос к базе

данных

Валюта

Руб.

Руб.

Руб.

Руб.

Руб.

Правила

округления

До 1 копейки

До 10 копеек

До 10 копеек

До 1 рубля +

“психологическое”

округление

правило 9.99

До 1 копейки

Параметры вида

цен

Вспомогательные виды цен для задания

диапазона допустимых цен продажи

46

47.

Ценообразование: концепция скидокПри оформлении документов продажи могут использоваться

ручные и автоматические скидки (ФО)

Перечень видов

(наценки)».

скидок

хранится

в

справочнике «Скидки

Для каждого вида скидки указывается:

Вариант применения скидки: автоматическая или ручная

Тип скидки (процентом, суммой на документ, суммой для каждой строки,

количеством, подарок, специальная цена, выдача сообщения,

округление суммы документа, выдача карты лояльности) и параметры

для расчета скидки.

Общие условия предоставления скидки

Уточнение значение скидки по ценовым группам номенклатуры

Статус, регулирующий актуальности вида скидки.

Иерархия справочника определяет правила объединения скидок

при их совместном использовании (минимум, максимум,

сложение, умножение вытеснение). Для правил умножение и

вытеснение, порядок и приоритет задаются порядком

47

следования видов скидок в группе

48.

Ценообразование: концепция скидокПрименение автоматических скидок возможно только при

выполнении всех условий, указанных в скидке

Автоматические

скидки,

для

маркетинговых

акций,

устанавливаются документом «Установка скидок (наценок)» по

маркетинговым мероприятиям

Автоматические скидки могут применяться по картам

лояльности

Возможность применения ручных скидок определяется по

заданным для них условиям, о чем пользователь получает

сообщение и принимает соответствующее решение

Порядок применения скидок задается в соглашении с клиентами

48

49.

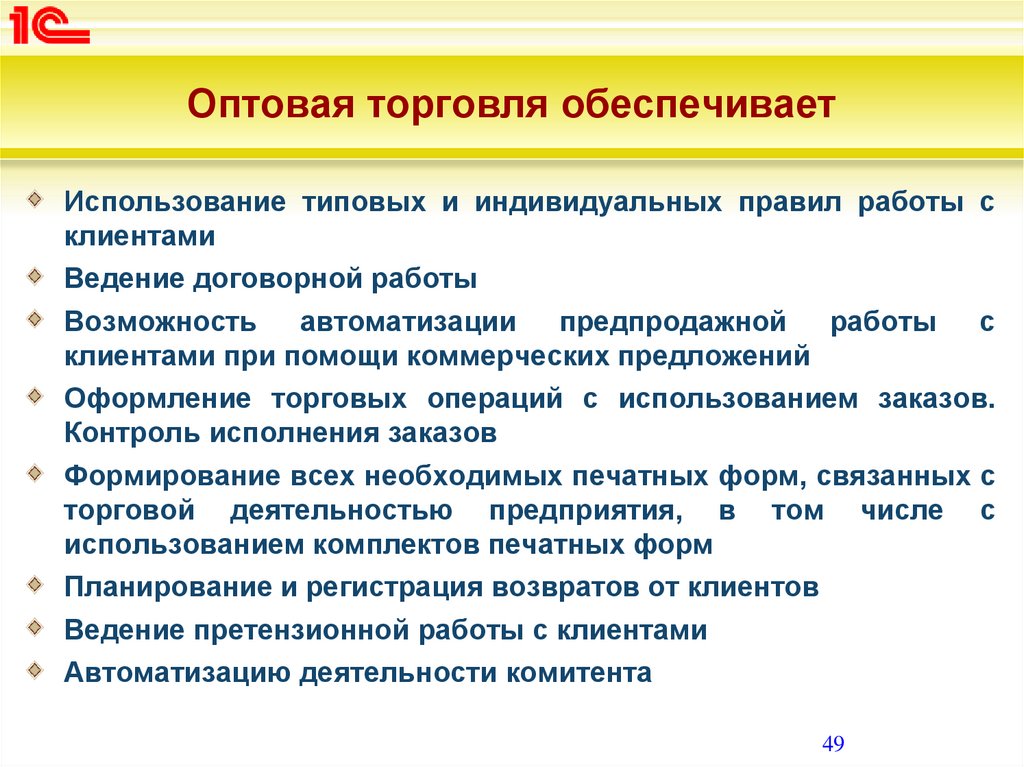

Оптовая торговля обеспечиваетИспользование типовых и индивидуальных правил работы с

клиентами

Ведение договорной работы

Возможность

автоматизации предпродажной

работы

с

клиентами при помощи коммерческих предложений

Оформление торговых операций с использованием заказов.

Контроль исполнения заказов

Формирование всех необходимых печатных форм, связанных с

торговой деятельностью предприятия, в том числе с

использованием комплектов печатных форм

Планирование и регистрация возвратов от клиентов

Ведение претензионной работы с клиентами

Автоматизацию деятельности комитента

49

50.

Состав и взаимосвязи между объектамиподсистемы

Расходный ордер

на товары

Договоры с

контрагентами

Информация о

партнерах

Соглашения об

условиях продажи

Индивидуальные

соглашения об

условиях продажи

Выкуп возвратной

тары клиентом

Коммерческое

предложение

Заказ клиента

Реализация

товаров и услуг

Заявка на возврат

товаров от клиента

Корректировка

реализации

Возврат товаров от

клиента

Отчет

комиссионера

Акт о расхождениях

после реализации

клиенту

50

51.

Оптовая торговля: соглашенияТиповые правила работы с клиентами в справочнике

«Соглашения об условиях продаж» (ФО)

Для согласования условий, указанных в типовом соглашении

может использоваться бизнес-процесс (ФО)

Для каждого клиента могут быть созданы индивидуальные

соглашении (ФО)

В соглашениях регулируется

использование договоров. При

использование договоров порядок

ведения взаиморасчетов

с клиентом указываются

в договоре, в противном случае

- в соглашении

Сегменты

номекнлатуры

Организации

Типовые

соглашения

Графики оплаты

Партнеры

Скидки

Договора

Виды цен

Контрагенты

Индивидуальные

соглашения

Сегменты

партнеров

51

52.

Оптовая торговля: документооборотКоммерческое

предложение

Заказ клиента

Реализация товаров и

услуг

Коммерческое

предложение

Заказ клиента

Реализация товаров и

услуг

Заказ клиента

Реализация товаров и

услуг

Заказ клиента

Реализация товаров и

услуг

Реализация товаров и

услуг

Расходный ордер на

товары

Расходный ордер на

товары

Расходный ордер на

товары

Реализация товаров и

услуг

52

53.

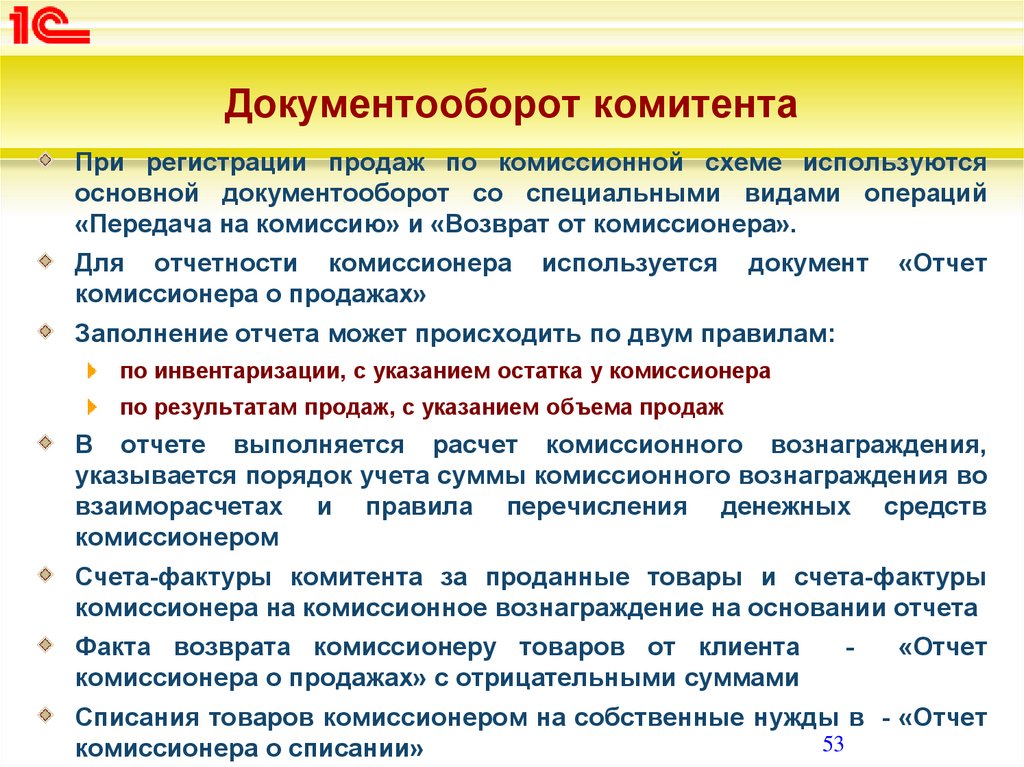

Документооборот комитентаПри регистрации продаж по комиссионной схеме используются

основной документооборот со специальными видами операций

«Передача на комиссию» и «Возврат от комиссионера».

Для отчетности комиссионера

комиссионера о продажах»

используется

документ

«Отчет

Заполнение отчета может происходить по двум правилам:

по инвентаризации, с указанием остатка у комиссионера

по результатам продаж, с указанием объема продаж

В отчете выполняется расчет комиссионного вознаграждения,

указывается порядок учета суммы комиссионного вознаграждения во

взаиморасчетах и правила перечисления денежных средств

комиссионером

Счета-фактуры комитента за проданные товары и счета-фактуры

комиссионера на комиссионное вознаграждение на основании отчета

Факта возврата комиссионеру товаров от клиента

комиссионера о продажах» с отрицательными суммами

-

«Отчет

Списания товаров комиссионером на собственные нужды в - «Отчет

53

комиссионера о списании»

54.

Механизмы согласованияВозможно

согласование

индивидуальных

коммерческих предложений, заказов клиентов

Примеры нестандартных условий

соглашений,

Цены

График оплаты

Возможные скидки

Условия отгрузки

Порядок согласования и список участников согласования

определяется шаблоном процесса согласования

В процессе согласования каждому заинтересованному лицу

автоматически формируется задание

Документы продажи, включающие нестандартные условия, не

могут быть окончательно оформлены, пока не будут получены

необходимые визы участников согласования

54

55.

Ведение расчетов с клиентамиПорядок ведения взаиморасчетов с клиентами регулируется

соглашениями и договорами: по договору, по заказам и по

накладным.

Автоматическое распределение оплат по накладным с

применением метода ФИФО

Анализ состояния задолженности в разрезе временных

интервалов с использованием вариантов классификации (ФО).

Варианты

классификации

указываются

в

справочнике

«Варианты классификации задолженности»

Для ведения расчетов по договорам комиссии могут

использоваться только два варианта взаиморасчетов: по

договору и по отчетам комиссии

55

56.

Взаимодействия и сделкиВзаимоотношения с клиентами могут выстраивать от

взаимодействия.

Взаимодействие – это некое событие, которое явилось началом

для

инициирования

процедуры

заключения

договора,

подготовки

коммерческого

предложения

и

вариантов

взаимоотношений с клиентами.

Виды

взаимодействий:

телефонный

звонок,

встреча,

электронное письмо и запланированное взаимодействие

Сделки используются для оценки эффективности продаж с

применением инструмента «воронка продаж» (ФО)

Сделка – это совокупность информации о продаже (участники,

состав продажи, потенциальный выигрыш, план проекта и т.д.)

Процессное управление сделками (регламентация работы по

продажам, контроль исполнения этапов)

56

57.

ПретензииДля организации работ по претензии клиента используется

справочник «Претензии клиента» (ФО)

Используется для

Регистрации и назначение ответственного

Планирование и выполнение задач по претензии

Претензия позволяет организовать взаимодействия с клиентом

и

выполнить

анализ

удовлетворенности

клиента

по

претензионной работе

Является упрощенным аналогом сделки

57

58.

Интерфейс самообслуживанияРедактирования своей контактной и юридической

информации

Формирования заказов клиентов и отслеживание их

состояния

Формирования

печатных

форм

отгрузочных

документов

Формирование заявок на возврат и отслеживание их

состояния

Формирование отчетов комиссионера

Формирование планов продаж

Оформление

претензий

и

отслеживание

их

состояния

58

59.

Работа через торговых представителейДля организации продаж через торговых представителей

используется

документ

«Задание

торговому

представителю»

Работа с заданиями (выдача заданий, получение заданий

и отметки о выполнении заданий) может выполняться с

применением мобильных устройств представителей и

использованием мобильного приложения на базе

программного продукта «1С: Предприятие 8. Расширение

для карманных компьютеров»

При

получении

заказов

клиентов

от

торговых

представителей,

работа

с

такими

заказами

осуществляется по общим правилам

Для регистрации расходов торговых представителей

используется документ «Авансовый отчет»

59

60.

Схема работы автоматизированных ТПЗадания

Список

заданий

Цены

Скидки

Остатки

Задачи от

супервайзера

Потребности

клиента

Подтверждение

обеспечения

Отчеты

о работе ТП

Данные

о расходах

Заказы

Отметки

о выполнении

заданий

Выполненные

задания

Авансовые

отчеты

60

61.

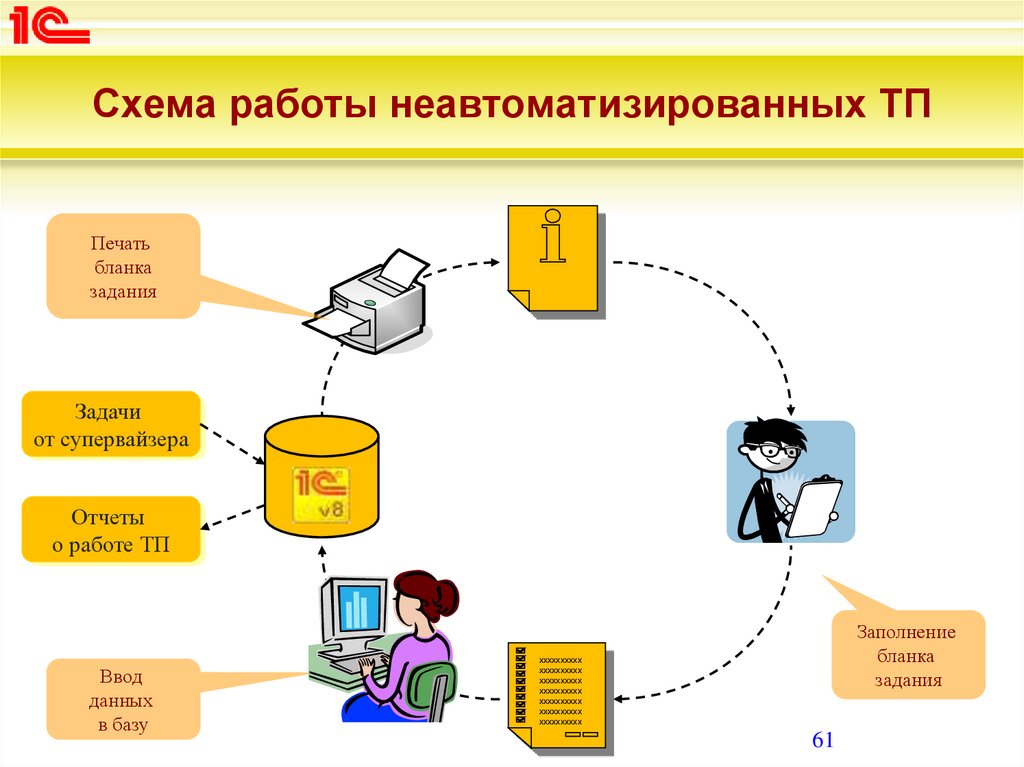

Схема работы неавтоматизированных ТППечать

бланка

задания

Задачи

от супервайзера

Отчеты

о работе ТП

Ввод

данных

в базу

Заполнение

бланка

задания

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

61

62.

Сервисные механизмыВ прикладном решении предусмотрена возможность вывода на

печать пакета печатных форм. Состав пакета указывается для

каждого вида документов индивидуально

Для удобства работы менеджеров по продажам в функционале

прикладного решения предусмотрено специализированное

рабочее место «Помощник продаж». Рабочее место позволяет

выполнить следующие действия:

Подобрать необходимые товары

Уточнить контактную информацию

Просмотреть историю продаж,

Проверить задолженность

Определить условия продаж

Уточнить условия оплаты и отгрузки

Оформить продажу клиенту

Сформировать и распечатать комплект необходимых документов по одной

кнопке

62

63.

Сервисные механизмыВозможности подбора товаров:

Подбор товаров по необходимым клиенту потребительским свойствам

(Телевизор, черный, LCD, 42”)

Подбор товаров из определенного сегмента (Товары по акции, популярные

модели телевизоров)

Подбор товаров с учетом остатков и планируемых поступлений

Подбор товаров из заданного ценового диапазона

Полнотекстовый поиск товаров

63

64.

Розничная торговля обеспечиваетРегистрацию информации о торговых точках

Оформления продаж в автоматизированных

неавтоматизированных торговых точках

Оформления возвратов в торговых точках

Управление ассортиментом торговых точек

64

и

65.

Розничная торговля: общие принципыКаждая торговая точка – это розничный склад. Для розничных точек

обязательно указание видов цен «Розничный вид цен» и «Учетный

вид цен»

В каждой торговой точке может быть установлено несколько касс

ККМ (справочник «Кассы ККМ»): Фискальный регистраторы, ККМ

Offline, Автономные кассы

Поступление товаров на торговую точку оформляется документами

«Поступление товаров и услуг» или «Перемещение товаров»

Функционал подсистемы обеспечивает:

Печать ценников по документам поступления товаров в торговую точку.

Использование весов с печатью этикеток в режиме offline.

Использование электронных весов в режиме online.

Использование подарочных сертификатов.

Использование скидок, бонусных программ и маркетинговых акций.

Движение денежных средств в кассе ККМ регистрируется

документами «Приходный кассовый ордер» и «Расходный кассовый

ордер»

65

66.

Розничная торговля в АТТПродажи в АТТ регистрируются при помощи рабочего места

кассира

Для регистрации продаж должно быть настроено торговое

оборудование для конкретных касс ККМ

Продажи

в течении кассовой смены регистрируются

документами «Чек ККМ», (в том числе при оплате платежными

картами) и «Чек ККМ на возврат» (при возврате товара в течение

кассовой смены)

Для возврата товаров после закрытия кассовой смены

используется документ «Возврат товаров от клиента» (Возврат

от розничного покупателя»)

При закрытии кассовой смены автоматически формируется

документ «Отчет о розничных продажах»

Порядок действий с пробитыми чеками (удалять, архивировать,

не обрабатывать) настраивается в прикладном решении

66

67.

Розничная торговля в НТТДокумент «Отчет о розничных продажах» создается вручную в

офисе торгового предприятия

В документе предусмотрено два варианта заполнения

информации: по результатам инвентаризации и по результатам

продаж

Если документ заполняется по результатам инвентаризации, то

в табличной части указывается остаток товаров на торговой

точке.

В

этом

случае

объемы

проданного

товара

рассчитываются как разница между учетными остатками и

указанными остатками

Анализ деятельности торговой точки производится в офисе

67

68.

Розничная торговля с ККМ OfflineПри использовании на торговой точке ККМ без непосредственного

подключения к информационной базе, документ «Отчет о розничных

продажах» может быть создан при помощи механизмов обмена с

подключаемым оборудованием off-line

Поддерживаемое оборудование:

Штрих-М: Кассир

Атол: Рабочее место кассира

Правила обмена с подключаемым оборудованием

Определяется список товаров к выгрузке

Настройки работы с оборудованием

Рабочее место «Обмен с подключаемым оборудованием»

Выгрузка товаров

Загрузка отчетов о розничных продажах

Мониторинг состояния

Автоматический обмен

68

69.

ОтчетностьОтчет по оптовым продажам: валовая прибыль, карта

продаж, сравнительный анализ продаж

Отчет по розничным продажам: валовая прибыль, движение

денежных средств в кассах ККМ, ведомость по товарам в

рознице.

Отчеты по взаиморасчетам с клиентами и выполнению

условий продаж

Отчеты по комиссионным продажам: остатки комиссионного

товара, расчеты с комиссионерами

Остатки для анализа движения переданной многооборотной

тары.

Отчеты по качеству обслуживания клиентов

Отчеты по эффективности работы торговых представителей.

Отчеты по CRM и маркетингу: анализ по сделкам, анализ

клиентской базы, анализ ассортимента

69

70.

Обеспечение потребностей(Запасы)

70

71.

Обеспечение потребностейОсновной задачей этой подсистемы является обеспечение

потребностей предприятия в запасах для осуществления

хозяйственно деятельности

В рамках этой задачи осуществляются следующие функции:

Формирование стратегии обеспечения запасами.

Формирование потребностей в запасах

Обеспечение потребностей

Пользователь в любой момент времени должен

знать о том, какие потребности в номенклатуре

существуют на предприятии на текущий момент и

каким образом эти потребности можно обеспечить!

71

72.

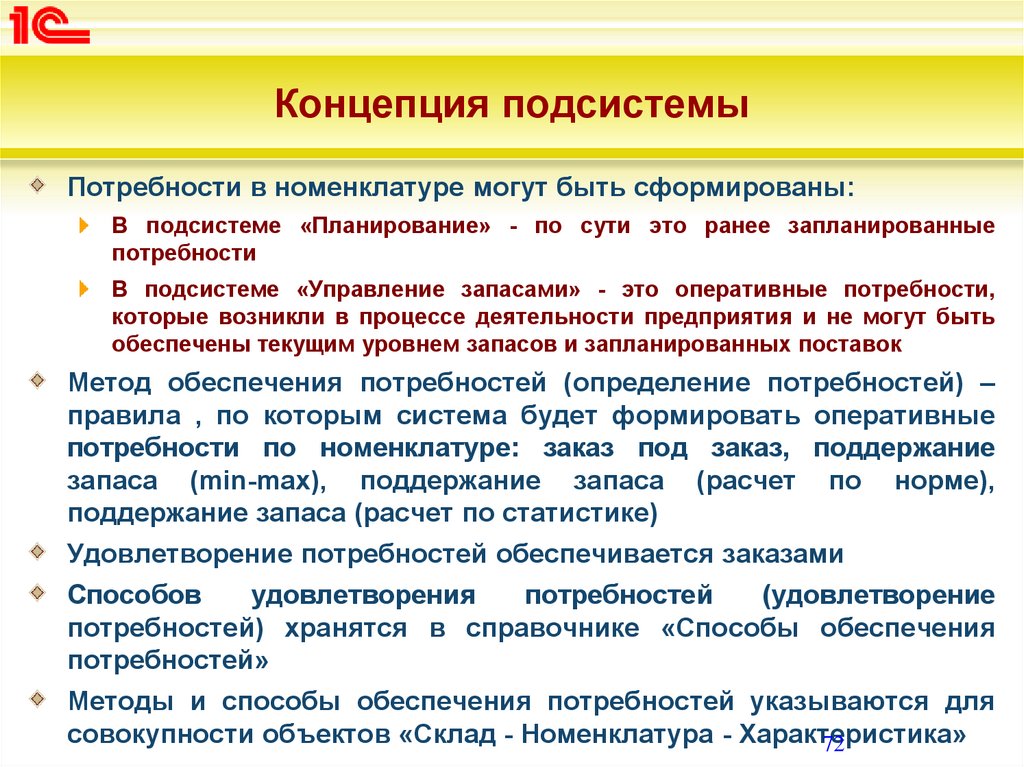

Концепция подсистемыПотребности в номенклатуре могут быть сформированы:

В подсистеме «Планирование» - по сути это ранее запланированные

потребности

В подсистеме «Управление запасами» - это оперативные потребности,

которые возникли в процессе деятельности предприятия и не могут быть

обеспечены текущим уровнем запасов и запланированных поставок

Метод обеспечения потребностей (определение потребностей) –

правила , по которым система будет формировать оперативные

потребности по номенклатуре: заказ под заказ, поддержание

запаса (min-max), поддержание запаса (расчет по норме),

поддержание запаса (расчет по статистике)

Удовлетворение потребностей обеспечивается заказами

Способов

удовлетворения

потребностей

(удовлетворение

потребностей) хранятся в справочнике «Способы обеспечения

потребностей»

Методы и способы обеспечения потребностей указываются для

совокупности объектов «Склад - Номенклатура - Характеристика»

72

73.

Концепция подсистемыДля установки методов и способов обеспечения потребностей при

большом количестве складов и номенклатуры в прикладном решении

рекомендуется использовать схемы обеспечения

Схемы обеспечения хранятся в одноименном справочнике и позволяют

настроить применение способов и методов обеспечения на нескольких

складах

Схемы обеспечения позволяют настроить разные варианты

обеспечения для одного и того же склада и могут быть назначены

конкретной номенклатурной позиции или виду номенклатуры

Рабочее

место

«Формирование

заказов

по

потребностям»

используется

для

выявление

оперативных

потребностей

и

формирование заказов для удовлетворения этих потребностей

Удовлетворение запланированных потребностей осуществляется в

рабочих местах «Формирование заказов на закупку по плану»,

«Формирование заказов на производство по плану», «Формирование

заказов на сборку (разборку) по плану»

73

74.

Концепция подсистемыЕсть ли товар на складе?

Нет

Есть ли товар в текущих

заказах поставщикам?

Со склада

Уменьшается текущий

свободный остаток товаров

Нет

Есть ли необходимость

обособить товар по

текущему заказу?

Из заказов (из графика)

Уменьшается планируемый

свободный остаток товаров

Нет

Не обеспечено

Формируется общая

потребность в товарах

Обособленно (заказ под заказ)

Формируется обособленная потребность

в товарах (назначение – «заказ клиента»)

74

75.

Состав и взаимосвязи между объектамиподсистемы

Информация о

номенклатуре

Способы

обеспечения

потребностей

Планы

производства

Формирование

заказов на

производство по

планам

Заказы на

произвосдтво

Планы сборки/

разборки

Формирование

заказов на сборку

(разборку) по

планам

Заказы на сборку

(разборку)

Планы закупок

Формирование

заказов на закупку

по планам

Заказы на закупку

Параметры

обеспечения

потребностей

Формирование

заказов по

потребностям

Заказы на

перемещение

Заказы на

переработку

75

76.

Потенциальный экономический эффектОбщее снижение уровня запасов на складах и

увеличение оборачиваемости запасов

Уменьшение

уровня

страховых

запасов

(неснижаемых остатков на складах)

Уменьшение складских площадей

Сокращение сроков поставок

Повышение точности по срокам обеспечения запасов

Сокращение транспортно-заготовительных расходов

76

77.

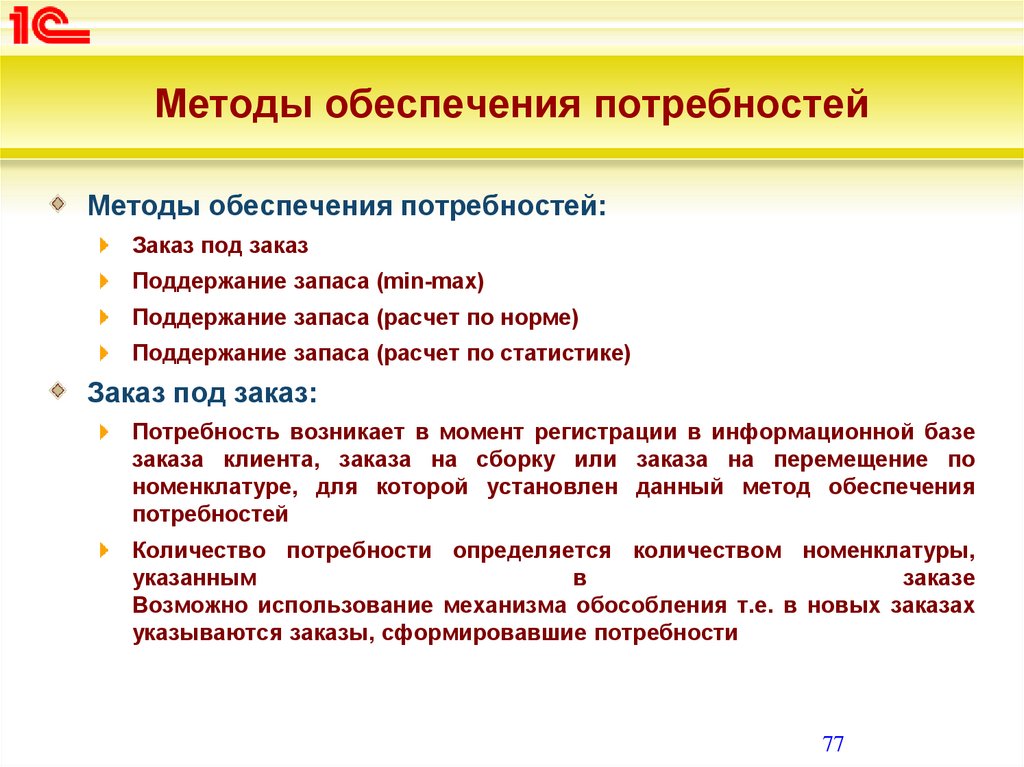

Методы обеспечения потребностейМетоды обеспечения потребностей:

Заказ под заказ

Поддержание запаса (min-max)

Поддержание запаса (расчет по норме)

Поддержание запаса (расчет по статистике)

Заказ под заказ:

Потребность возникает в момент регистрации в информационной базе

заказа клиента, заказа на сборку или заказа на перемещение по

номенклатуре, для которой установлен данный метод обеспечения

потребностей

Количество потребности определяется количеством номенклатуры,

указанным

в

заказе

Возможно использование механизма обособления т.е. в новых заказах

указываются заказы, сформировавшие потребности

77

78.

Методы обеспечения потребностейПоддержание запаса (min-max):

Для номенклатуры должны быть заданы значения минимального, максимального

количества и страхового запаса

Потребность возникает в тот момент, когда количество товара на складе достигло

количества, соответствующего сумме минимального значения и страхового запаса

Объем потребности и объем к заказу будет равным максимальному значению

Значения минимального, максимального количества и страхового запаса задаются

пользователем вручную

Поддержание запаса (расчет по норме):

Аналогичен методу «Поддержание запаса (min-max)»,

максимальное количество является расчетным.

но

минимальное

и

Для расчетов используется значение среднедневного потребления, которое задается

пользователем вручную

Поддержание запаса (расчет по статистике):

Алгоритм работы этого метода аналогичен методу «Поддержание запаса (расчет по

норме)», но значение среднедневного потребления является расчетным и

формируется на основании статистических данных (данные по продажам или

расходам со склада за определенный период и с заданной детализацией)

78

79.

Методы обеспечения потребностейПоддержание запасов:

min – точка заказа, срок доставки

мах – уровень запасов, частота завоза

Поддержание запасов (расчет)

min = n * t

t – срок исполнения

заказа, дни (из

справочника

«Способы …»)

max = n * T

T – обеспечиваемый

период, дни (из

справочника

«Способы …»)

Поддержание запасов (min - max)

min – запас на

срок исполнения

заказа, шт.

(вручную)

max –

обеспечиваемое

количество, шт.

(вручную)

n – среднее дневное потребление, шт./день

Поддержание запасов

(расчет по норме):

Поддержание запасов

(расчет по статистике):

n – вручную

n – по статистике

79

80.

Способы обеспечения потребностейСпособы обеспечения потребностей описывают стратегию

пополнения запасов в месте возникновения потребности или

методику автоматического формирования заказов

Для способа указывают тип обеспечения,

правило

формирования заказов и срок исполнения заказа в рабочих

днях, рассчитанных по графику работы предприятия

Тип обеспечения: Покупка, Перемещение, Сборка/разборка,

Производство

Правило формирования заказов: Заказ при достижении точки

заказа, Заказ по графику

Способы обеспечения могут быть заданы:

В форме элемента справочника «Номенклатура» для конкретной

номенклатуры или номенклатуры и ее конкретной характеристики

В форме элемента справочника «Склад» для конкретного склада

В разделе «Администрирование» для предприятия

80

81.

Заказ при достижении точки заказаЗаказы будут сформированы на те позиции номенклатуры, по

которым складские остатки достигли предельного значения

Предельное значение

потребностей

определяется

методами

обеспечения

Количество в заказах формируется с учетом

потребляемого

за

период

обеспечения

«Обеспечиваемый период»)

Период обеспечения

Max

задается в рабочих днях

по графику работы

предприятия

количества,

(реквизит

Max – уровень

запасов,

частота завоза

Min – точка

заказа, срок

поставки

Min

Время

Точка

заказа

Точка

заказа

Точка

заказа

81

82.

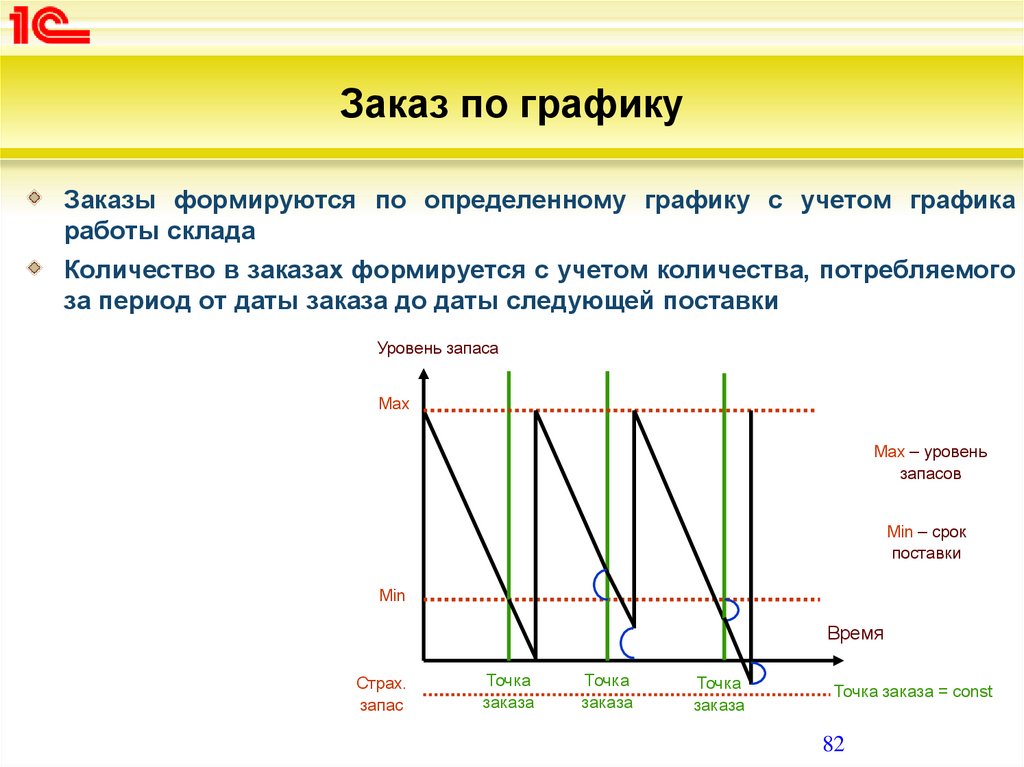

Заказ по графикуЗаказы формируются по определенному графику с учетом графика

работы склада

Количество в заказах формируется с учетом количества, потребляемого

за период от даты заказа до даты следующей поставки

Уровень запаса

Max

Max – уровень

запасов

Min – срок

поставки

Min

Время

Страх.

запас

Точка

заказа

Точка

заказа

Точка

заказа

Точка заказа = const

82

83.

Закупки83

84.

ЗакупкиОсновной задачей этой подсистемы является

организация процесса своевременного обеспечения

потребностей предприятия в товарно-материальных

ценностях.

В рамках этой задачи осуществляются следующие

функции:

Поиск

поставщиков

и

заключение

соглашений

с

поставщиками

Формирование ценовой политики компании в области

закупок

Формирование заказов и контроль их исполнения

Ведение взаиморасчетов с поставщиками

84

85.

Концепция подсистемыИспользования разных схем документооборота с поставщиками:

По умолчанию может использоваться один документ «Поступление товаров и

услуг»

Включение в документооборот заказов, актов

осуществляется при помощи функциональных опций

и

других

документов

Возможность использования ордерной схемы документооборота

при закупках

Опциональное использование актов приемки товаров и актов о

расхождениях при поступлении товаров.

Опциональное использование процессов согласования заказов,

статусов и состояний заказов

Регистрация расхождений при приемке товаров и работа по

отражению этих расхождений

Поддержка различных механизмов регистрации цен поставщиков, в

том числе при помощи загрузки прайс-листов поставщиков из

внешних файлов

85

86.

Концепция подсистемыХранение наименований номенклатуры, используемых поставщиками

и использование номенклатуры поставщиков в электронном

документообороте, в том числе при загрузке заказов и прайс-листов

Оформление таможенных деклараций и возможность контроля

использования номеров ГТД при оформлении операций с импортными

товарами

Оформление заявлений о ввозе товаров из ЕАЭС и возможность

контроля потребностей в оформлении заявлений

Комиссионная

комиссионера

торговля:

автоматизация

документооборота

Учет многооборотной тары в процессах закупки

Учет взаиморасчетов с поставщиками в разрезе договоров, заказов и

накладных

Распределения авансовых сумм в документах оплаты по накладным с

применением метода FIFO и использования свободного остатка ДС в

документах поступления товарно-материальных ценностей

86

87.

Состав и взаимосвязи между объектамиподсистемы

Информация о

партнерах

Договоры с

контрагентами

Заявка на оплату

Соглашения с

поставщиком об

условиях закупок

Заказ поставщику

Регистрация цен

поставщика

Заявление о вводе

товаров из ЕАЭС

Приходный ордер

на товары

Таможенная

декларация

Выкуп тары у

поставщика

Поступление

товаров и услуг

Возврат товаров

поставщику

Корректировка

поступлений

Отчет комитенту

Акт о расхождениях

после поступления

87

88.

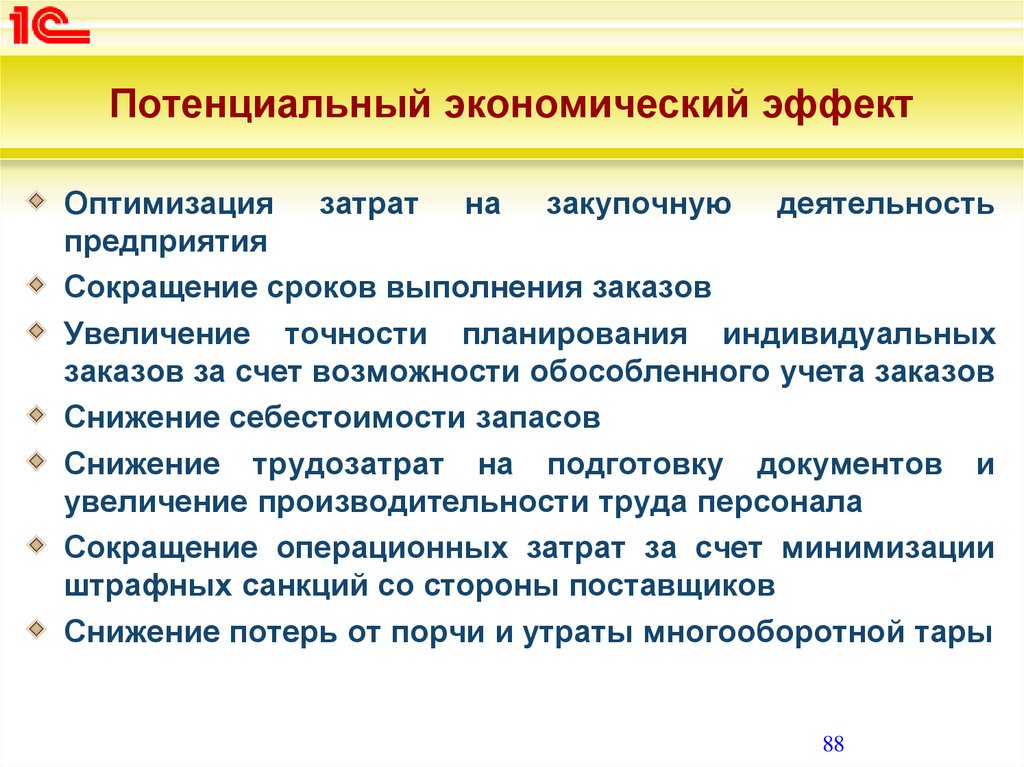

Потенциальный экономический эффектОптимизация затрат на закупочную деятельность

предприятия

Сокращение сроков выполнения заказов

Увеличение точности планирования индивидуальных

заказов за счет возможности обособленного учета заказов

Снижение себестоимости запасов

Снижение трудозатрат на подготовку документов и

увеличение производительности труда персонала

Сокращение операционных затрат за счет минимизации

штрафных санкций со стороны поставщиков

Снижение потерь от порчи и утраты многооборотной тары

88

89.

Основной документооборотЗаказ поставщику

Поступление товаров и

услуг

Заказ поставщику

Поступление товаров и

услуг

Заказ поставщику

Поступление товаров и

услуг

Приходный ордер на

товары

Приходный ордер на

товары

Поступление товаров и

услуг

Приходный ордер на

товары

Поступление товаров и

услуг

Приходный ордер на

товары

Поступление товаров и

услуг

89

90.

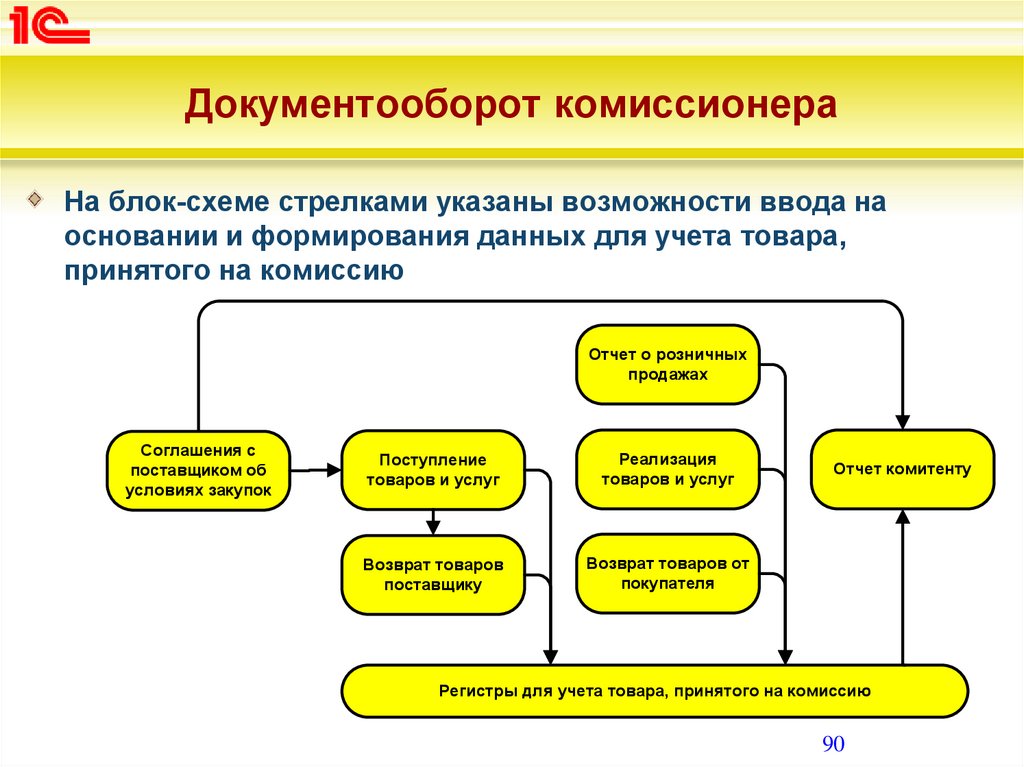

Документооборот комиссионераНа блок-схеме стрелками указаны возможности ввода на

основании и формирования данных для учета товара,

принятого на комиссию

Отчет о розничных

продажах

Соглашения с

поставщиком об

условиях закупок

Поступление

товаров и услуг

Реализация

товаров и услуг

Возврат товаров

поставщику

Возврат товаров от

покупателя

Отчет комитенту

Регистры для учета товара, принятого на комиссию

90

91.

Учет многооборотной тарыДля учета многооборотной тары используется основной

документооборот подсистемы

Многооборотная тара (ФО) выделяется в справочнике

«Номенклатура» отдельными видами номенклатуры с типом

номенклатуры «тара»

Использование многооборотной тары возможно только для

номенклатуры, для которой используются альтернативные

единицы измерения

Для каждой упаковки указывается соответствующая ей

многооборотная тара

Условия передачи многооборотной тары определяются в

соглашении с поставщиком (залоговая цена, срок возврата в

днях, способ расчета даты возврата)

Если условия возврата по этому соглашению не указаны, тара

будет приобретаться как обычный товар

91

92.

Учет многооборотной тарыПри использовании заказов поставщикам эти условия возврата тары

могут быть утверждены или изменены в заказе

В документах поступления после заполнения табличной части

номенклатурой

табличная

часть

может

быть

дополнена

номенклатурой, соответствующей многооборотной таре

Для оформления возвратов и выкупа принятой многооборотной тары

используется рабочее место «Принятая возвратная тара»

Выкуп принятой многооборотной тары оформляется тогда, когда

предприятие не может вернуть тара в результате порчи или потери

Выкуп многооборотной тары оформляется по залоговым ценах

При получении многооборотной тары под

поступления требуется указание залоговых цен

залог,

в

документе

Стоимость тары в залоговых ценах учитывается во взаиморасчетах с

поставщиками, планируется к оплате по общим правилам расчетов с

поставщиком

92

93.

ОтчетностьОтчет по поступлениям номенклатуры: объемы закупок и

себестоимость

Отчеты по взаиморасчетам с поставщиками

Отчеты по комиссионным закупкам: остатки комиссионного

товара, расчеты с комитентами

Остатки для анализа движения принятой многооборотной тары

93

94.

Склад и доставка94

95.

СкладОсновной задачей подсистемы является автоматизация

складских операций предприятия, в том числе технологических

процессов склада и операций доставки

В рамках этой задачи осуществляются функции:

Планирование и контроль выполнения складских операций

Оптимизация и технологических процессов склада использующих адресное

хранение, в том числе процессы инвентаризации

Планирование и контроль выполнения процессов доставки

Функционал

подсистемы

обеспечивает

возможность

автоматизации: складских операций в самом простом варианте

без применения ордерной схемы документооборота, с

применением ордерной схемы документооборота и с

применением адресного хранения. Вариант используемого

документооборота указывается для каждого склада

95

96.

Потенциальный экономический эффектСнижение

логистических

расходов

за

счет

оптимизации работы складских помещений и

планирования доставки

Снижение потерь от порчи складских запасов

Снижение трудозатрат на подготовку документов и

увеличение производительности труда персонала

96

97.

Простая схема документооборота безиспользования складских ордеров

Для операций купли-продажи переход права собственности и

складские

движения

оформляются

одним

документом

«Поступление товаров и услуг», «Возврат товаров поставщику»,

«Реализация товаров и услуг», «Возврат товаров от клиента».

Внутреннее

товародвижение

оформляется

складскими

документами без использования складских ордеров, которые

регистрируют финансовые операции и складские движения.

Используя функциональные опции разделов «Маркетинг и

планирование»,

«Закупки»,

«Продажи»,

«Склад»

в

информационной базе можно настроить использование

соглашений, заказов и распоряжений на инвентаризацию в

схеме документооборота

97

98.

Простая схема документооборота безиспользования складских ордеров

Закупки

Соглашения с

поставщиком об

условиях закупок

Заказ поставщику

Поступление

товаров и услуг

Возврат товаров

поставщику

Заказ клиента

Реализация

товаров и услуг

Заявка на возврат

товаров от клиента

Продажи

Коммерческое

предложение

Возврат товаров от

клиента

Инвентаризация

Пересчет

товаров

Списание недостач

товаров

Оприходование

излишков товаров

Инвентаризационная опись

Порча товаров

Пересортица

товаров

98

99.

Простая схема документооборота безиспользования складских ордеров

Внутреннее товародвижение

Заказ на

перемещение

Перемещение

товаров

Заказ на сборку

(разборку)

Сборка (разборка)

Заказ на

внутреннее

потребление

Внутреннее

потребление

товаров

Заказ на ремонт

Прочее

оприходование

товаров

Заказ на

производство,

Заказ материалов в

производство

Передача

материалов в

производство

99

100.

Ордерная схема документооборотаИспользование ордерной схемы настраивается для каждого

склада и по видам операций

Для операций купли-продажи переход права собственности

оформляются документами «Поступление товаров и услуг»,

«Возврат товаров поставщику», «Реализация товаров и услуг»,

«Возврат товаров от клиента», а складские движения

регистрируются складскими ордерами

Складские документы и документы купли-продажи формируют

распоряжения на отгрузку товаров и распоряжения на приемку

товаров

Исполнение распоряжений и фактические складские движения

регистрируются в информационной базе при проведении

складских ордеров

Складские ордера могут вводиться только на основании

распоряжений

100

101.

Ордерная схема документооборотаДля удобного формирования складских ордеров используются

рабочие места «Приемка товаров на склад» и «Отгрузка товаров

со склада»

Для

оформления

перемещения

между

складскими

помещениями одного склада используется документ «Ордер на

перемещение товаров»

После оформления и проведения складских ордеров, складские

документы могут быть перезаполнены при помощи кнопки

«Заполнить/ Перезаполнить по приемке (отгрузке)»

При использовании ордерной схемы складские процессы

можно контролировать при помощи статусов

Использование статусов позволяет контролировать работу

складского персонала на каждом этапе выполнения складской

операции (сборка товаров, проверка и т.д.)

101

102.

Ордерная схема документооборотаЗакупки

Заказ поставщику

Поступление

товаров и услуг

Приходный ордер

на товары

Возврат товаров

поставщику

Расходный ордер

на товары

Соглашения с

поставщиком об

условиях закупок

Продажи

Коммерческое

предложение

Заказ клиента

Заявка на возврат

товаров от клиента

Реализация

товаров и услуг

Расходный ордер

на товары

Возврат товаров от

клиента

Приходный ордер

на товары

102

103.

Ордерная схема документооборотаВнутреннее товародвижение

Заказ на

перемещение

Перемещение

товаров

Заказ на сборку

(разборку)

Сборка (разборка)

Заказ на

внутреннее

потребление

Прочее

оприходование

товаров

Заказ на ремонт

Внутреннее

потребление

товаров

Заказ на

производство,

Заказ материалов в

производство

Передача

материалов в

производство

Приходный ордер

на товары

Расходный ордер

на товары

103

104.

Ордерная схема документооборотаИнвентаризация

Пересчет

товаров

Списание недостач

товаров

Оприходование

излишков товаров

Инвентаризационная опись

Порча товаров

Пересортица

товаров

104

105.

Ордерная схема документооборота с адреснымхранением

Эта схема документооборота наследует все особенности ордерной

схемы документооборота

Использование адресного хранения предполагает:

Для хранения товаров справочно или физически используются места хранения

(ячейки склада)

Любое перемещение товара по местам хранения регистрируется в информационной

базе

Для организации адресного хранения учет номенклатуры должен вестись в упаковках

Все операции выполняются только в режиме реального времени.

Все работы сотрудников склада оформляются в виде заданий (на отбор, на

размещение, на перемещение, на пересчет). Контроль выполнения заданий

осуществляется при помощи статусов

Выбор ячеек для размещения и подпитки осуществляется на основании указанных в

информационной базе параметров настройки и правил размещения товаров.

В настройках и правилах размещения указываются: порядок обхода ячеек, стратегия

размещения и отбора, типоразмеры ячеек, уровень доступности ячеек, блокировка

ячеек, перечень складских групп номенклатуры и перечень складских групп ячеек,

которые могут размещаться в каждой ячейке

105

106.

Ордерная схема документооборота с адреснымхранением

В прикладном решении используются два варианта использования

адресного хранения: справочно и для хранения остатков

Использование адресного хранения для справочного размещения

номенклатуры предполагает следующее:

Учет остатков по каждому месту хранения (складской ячейки) не ведется. Остатки

контролируются в целом по складу

Место хранения для товара указывается справочно

формировании заданий для складского персонала

Использование адресного хранения

номенклатуры предполагает следующее:

для

и

используется

хранения

при

остатков

Учет остатков ведется по местам хранения

Для оптимизации работы склада в прикладном решении предусмотрена возможность

настройки механизмов автоматического формирования заданий на подпитку

Документооборот этой схемы соответствует обычной ордерной

схемы и расширяется за счет документов – заданий, которые

формируются на основании складских ордеров

106

107.

Топология складаДля организации адресного хранения для каждого склада в справочнике

«Складские ячейки» формируется топология склада

При создании ячейки указывается ее адрес, состоящий из секции, линии,

стеллажа, яруса и конкретной позиции

Ячейки группируются по областям хранения и рабочим участкам

Назначение ячейки определяется типом складской ячейки: приемка,

отгрузка, хранение, архив

Все ТМЦ поступают в ячейки с типом «приемка», которые формируют

зону приемки склада

При помощи механизмов размещения ТМЦ перемещаются в ячейки с

типом «хранение», которые формируют зону хранения

Перед физической отгрузкой со склада товарно-материальные ценности

перемещаются в ячейки с типом «отгрузка», которые формируют зону

отгрузки

Ячейки с типом «архив» - временное состояние ячеек, используется для

резервирования ячеек под большой заказ

Для удобства формирования топологии склада можно использовать

107

обработку «Генерация топологии склада»

108.

Топология склада108

109.

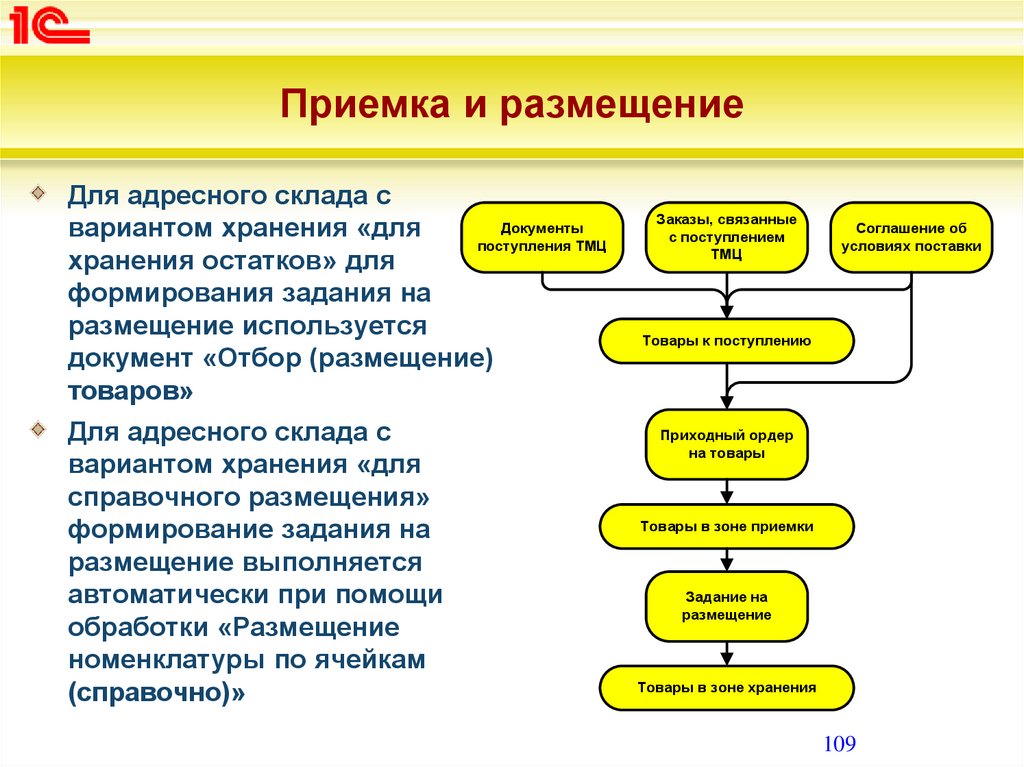

Приемка и размещениеДля адресного склада с

Документы

вариантом хранения «для

поступления ТМЦ

хранения остатков» для

формирования задания на

размещение используется

документ «Отбор (размещение)

товаров»

Для адресного склада с

вариантом хранения «для

справочного размещения»

формирование задания на

размещение выполняется

автоматически при помощи

обработки «Размещение

номенклатуры по ячейкам

(справочно)»

Заказы, связанные

с поступлением

ТМЦ

Соглашение об

условиях поставки

Товары к поступлению

Приходный ордер

на товары

Товары в зоне приемки

Задание на

размещение

Товары в зоне хранения

109

110.

Отбор и отгрузкаПри отборе и отгрузке

используются те же

алгоритмы

формирования заданий,

которые используются

в процессах приемки и

размещения

Документы

списания ТМЦ

Товары к списанию

Расходный ордер

на товары

Изменение

статуса

«Отгружен»

Товары к отбору

Задание на отбор

товаров

Товары в зоне отгрузки

110

111.

Прочие складские операцииИспользование

механизмов

подпитки

обеспечивает

возможность

формирования

количества

товарноматериальных ценностей в ячейках быстрого отбора, для

оптимизации работы склада

Задания на подпитку создаются автоматически на основании

документа «Отбор (размещение) товаров»

Задания на подпитку могут быть сформированы только для

складов, у которых используется подпитка зон быстрого

отбора

При инвентаризации задания кладовщикам создаются на

основании документов «Пересчет»

Изменение количества товарно-материальных ценностей в

ячейках происходит при проведении документов «Пересчет»

111

112.

Отбор (размещение) товаровЯвляется основным документом, при помощи которого

формируются задания кладовщикам на складах

Вводится на основании складских ордеров

Задания по этому документу формируются для каждой строки

табличной части

Ячейки для размещения или отбора могут быть заполнены в

документе автоматически с применением настроек для

размещения и отбора, указанных в информационной базе

По факту выполнения задания, происходит последовательное

изменение статуса документа «Отбор (размещение) товаров»:

Выдано задание на размещение (отбор) товаров. Для новых документов

«Отбор и размещение товаров» устанавливается статус «Подготовлено»

Кладовщик выполняет задание на размещение (отбор) товаров. Статус

документа «Отбор (размещение) товаров» устанавливается «В работе»

Кладовщик выполнил задание на размещение товаров. Статус документа

«Отбор (размещение) товаров» устанавливается «Выполнено»112

113.

ИнвентаризацияДля проведения инвентаризации используется документ "Пересчет

товаров".

Процесс выполнения пересчета регулируется статусом документа:

Подготовлено. Документ подготовлен к пересчету.

В работе. Ведется пересчет. При адресном хранении ячейки, в которых ведется

пересчет, будут автоматически заблокированы для отбора или размещения товаров.

Внесение результатов. Пересчет закончен. Выполняется ввод фактического

количества. При адресном хранении с ячеек, в которых осуществлялся пересчет

можно снять блокировку.

Выполнено. Ввод фактического количества закончен. При адресном хранении с

ячеек, в которых осуществлялся пересчет, блокировка снимается автоматически.

На основании документа "Пересчет товаров" в статусе "Выполнено"

формируются складские акты и инвентаризационная опись.

Документ "Пересчет товаров" формирует складские движения если

на инвентаризируемом складе используется ордерная схема

документооборота. В противном случае складские движения

формируются складскими актами.

113

114.

Особенности документооборота при регистрациискладских операций

Механизмы обособления в схемах документооборота

при регистрации складских операций

Склады ответственного хранения

Указание в документах количества в разных

единицах измерения

Оформление складских операций

114

115.

ОтчетностьОтчет по анализу запасов: ведомость по товарам на

складах, остатки товаров, в том числе по сериям,

товарный календарь и т.д.

Отчеты

по

управлению

складом,

которые

используются при наличии адресного хранения

товара на складах.

115

116.

ДоставкаПодсистема

«Доставка»

обеспечивает

автоматизацию процессов доставки продукции и

товаров партнерам предприятия

Для организации процесса доставки в прикладном

решении используются справочники «Транспортные

средства» и «Зоны доставки»

Процесс

доставки

предполагает

выполнение

следующих этапов:

Формирование распоряжений на перевозку.

Анализ распоряжений на перевозку, планирование доставки и

формирование заданий на перевозку.

Контроль выполнения заданий на перевозку.

116

117.

Доставка: КонцепцияДля хранения списка транспортных средств в прикладном

решении используется справочник «Транспортные средства»

Все

транспортные

средства

группируются

по

типам

транспортных средств (грузоподъемности и вместимости). Для

хранения типов транспортных средств, в прикладном решении,

используется одноименный справочник

Справочник «Зоны доставки» предназначен для хранения

информации о зонах доставки, которые могут быть

сгруппированы по территориальным признакам: регионам,

районам, участкам и т. д.

Информация о зонах доставки используется для оптимизации

маршрутов транспортных средств при планировании заданий

на перевозку

117

118.

Доставка: Концепция"Заказ клиента", "Реализация товаров и услуг", "Заказа на

перемещение

товаров",

"Заявка

на

возврат

товаров

поставщику", "Возврат товаров поставщику", "Заказ давальцу",

"Заказ переработчику", "Заказ поставщику" и "Поступление

товаров и услуг". Параметры распоряжения указываются на

закладке "Доставка"

Задания на перевозку создаются при помощи рабочего места

"Доставка". Доставка может осуществляться:

Самовывозом

До клиента, переработчика, давальца

Силами перевозчика

Без привлечения нашей транспортной службы (в документах "Заказ

поставщику" и "Поступление товаров и услуг")

С участием нашей транспортной службы (в документах "Заказ поставщику" и

"Поступление товаров и услуг")

118

119.

Доставка: КонцепцияРабочее место «Доставка» позволяет проанализировать все

распоряжения на перевозку, создать и скомплектовать задания

на перевозку

Управление процессом доставки выполняется при помощи

статусов документа и флагов «Доставлено» для каждой строки

маршрута

Для анализа данных по складу в прикладном решении

используются отчеты, доступные на панели "Отчеты по складу"

или в разделе отчетов "Склад и доставка". Все отчеты могут

быть условно сгруппированы на следующие категории:

Отчет по анализу запасов: ведомость по товарам на складах, остатки

товаров, в том числе по сериям, товарный календарь и т.д.

Отчеты по управлению складом, которые используются при наличии

адресного хранения товара на складах.

119

120.

Производство и ремонты120

121.

ПроизводствоОсновной задачей этой подсистемы является оптимизация

процессов

оперативного

управления

производственной

деятельностью предприятия

В рамках этой задачи, укрупненно, осуществляются следующие

функции:

Планирование производства и составление графика производства

Отражение факта выполнения производственных операций

Контроль выполнения графика производства и, при необходимости,

перепланирование графика