law

lawSimilar presentations:

. Налоговые органы")

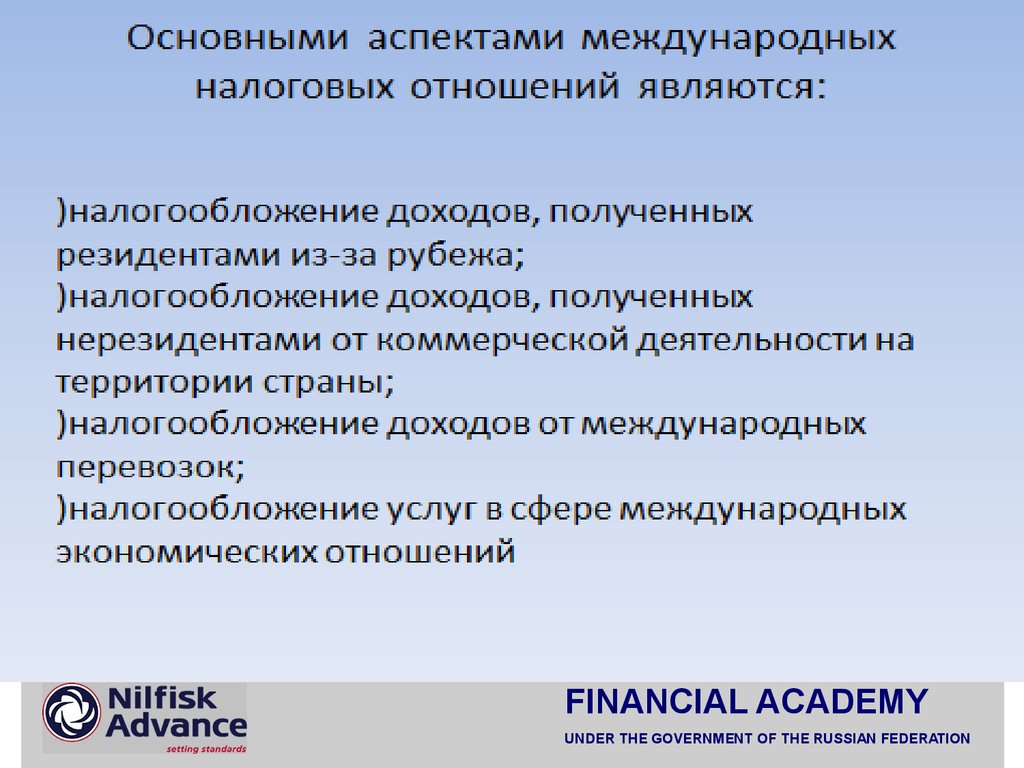

Международное налоговое право

1.

2009Международное налоговое право

Лектор: Нысанбекова Л.Б.

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

2. СОДЕРЖАНИЕ

2009СОДЕРЖАНИЕ

• Теоретические вопросы налоговой

политики

• Особенности построения прямого и

косвенного налогообложения

• Международное налогообложение

• Особенности налогового

законодательства РК и зарубежных

государств

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

3. Литература

2009Литература

• 1. Попова Л.В. Налоговые системы зарубежных

государств М.; 2008г.

• 2.Сумар К.А. О соглашениях об избежании двойного

налогообложения доходов и имущества между

государствами- членами ЕврАзЭС// Налоговый

вестник 2002г.№6-с.3-10

• 3. Худяков А.И. Основы налогообложения Спб 2002г.

• 4. Шепенко Р.А. К вопросу о международном

налоговом праве кн.: Современные проблемы теории

налогового права. Материалы международной научной

конференции. Воронеж, 4-6 сентября 2007г

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

4.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

5.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

6.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

7.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

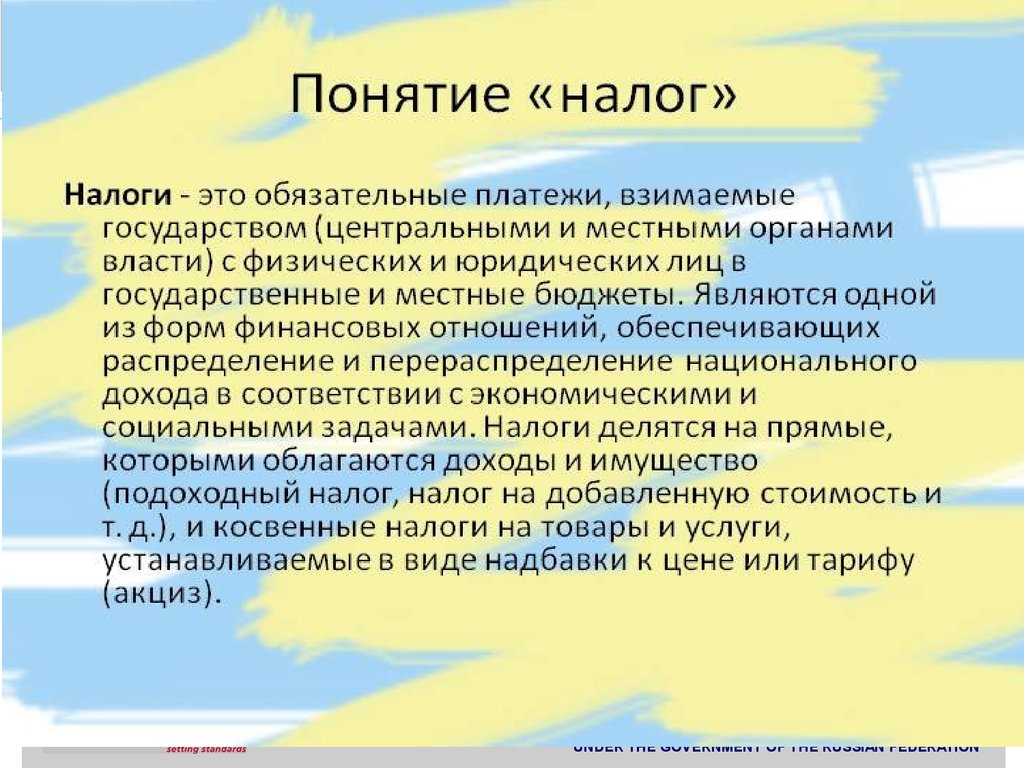

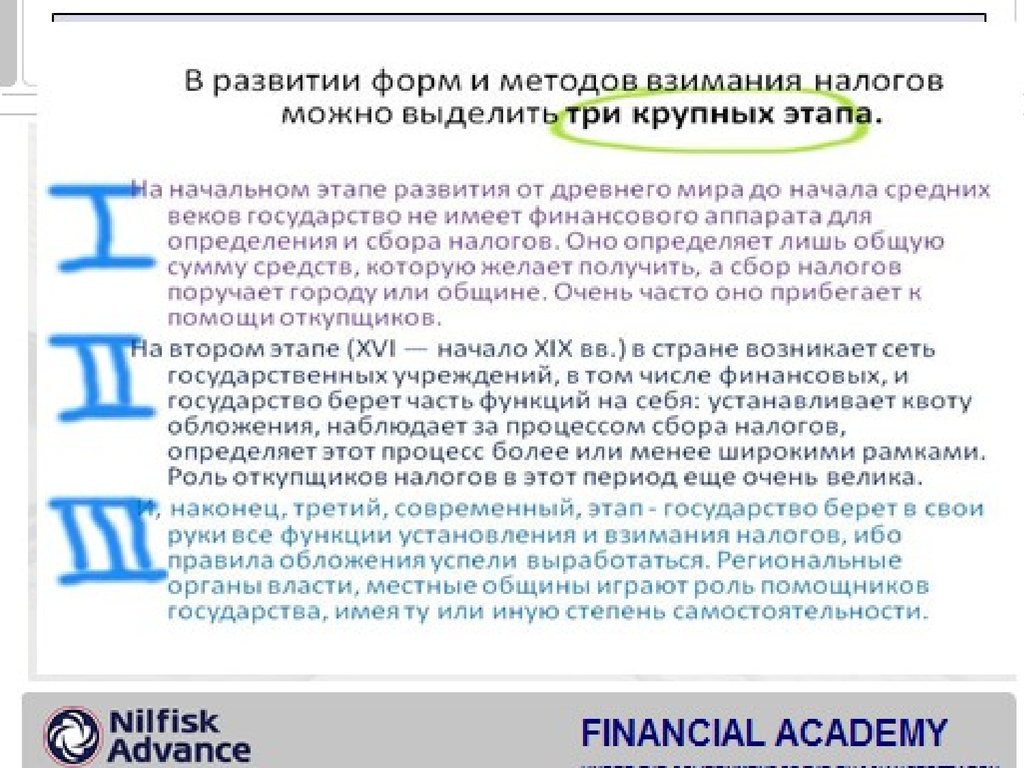

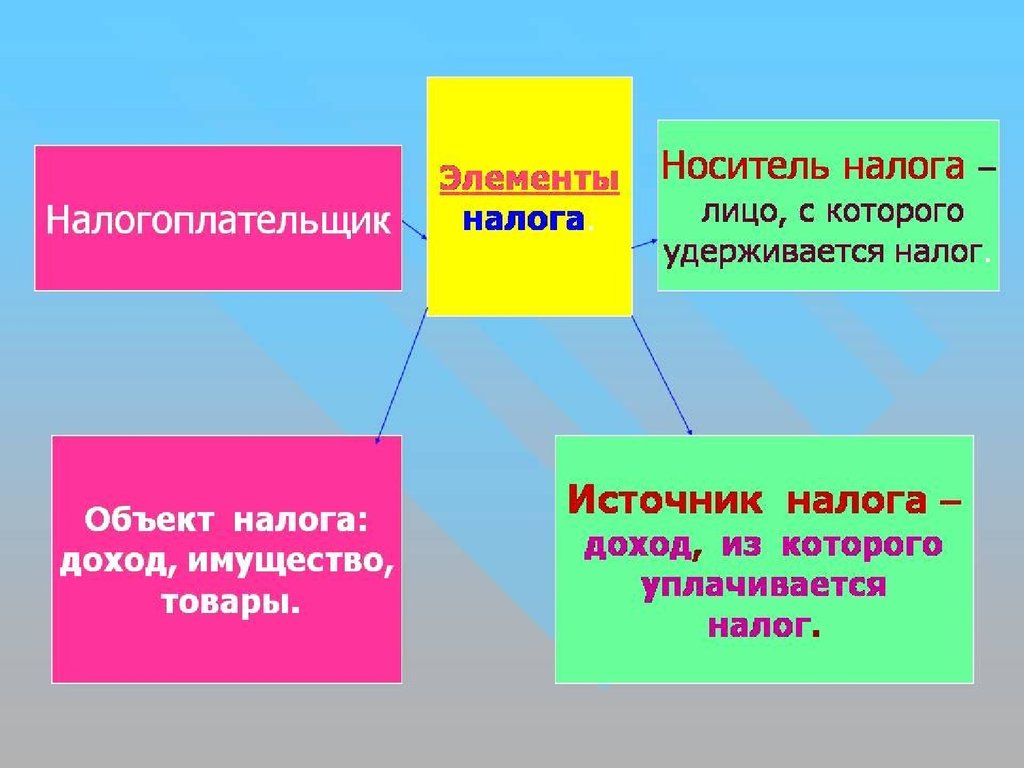

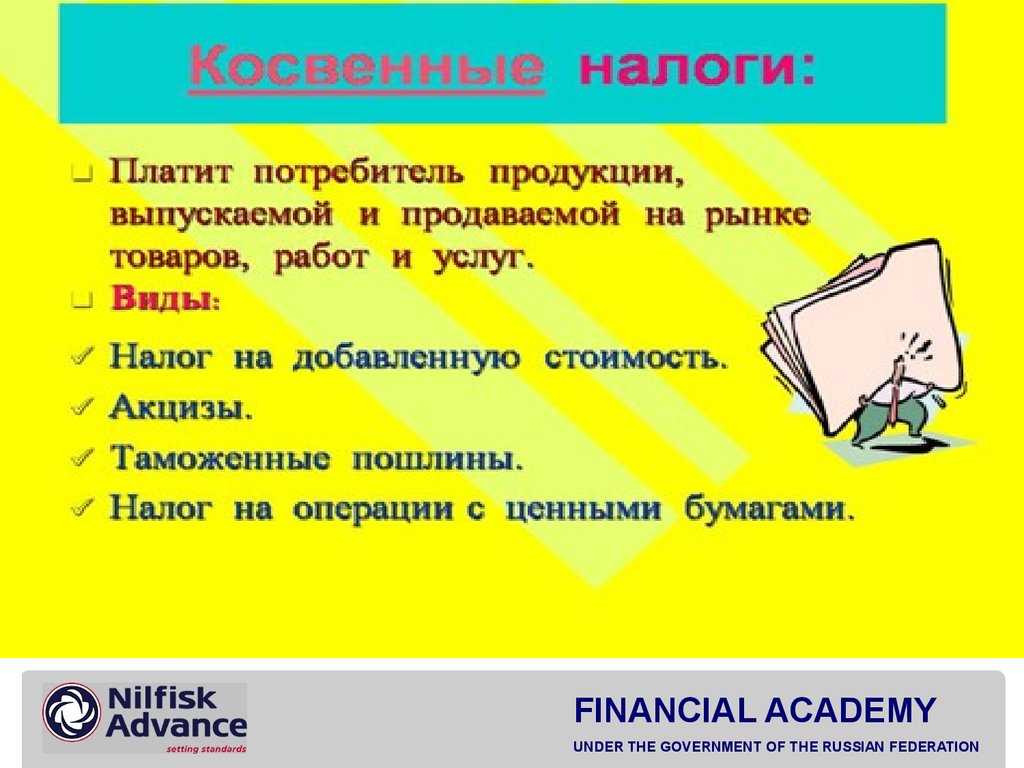

8. Виды налогов

2009Виды налогов

Прямой

реальный, личныйраспространяется на

стадии производства и

реализации продукции

Косвенный

НДС, акцизы,

таможенные пошлинына стадии

распределения и

потребления

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

9.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

10.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

11.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

12. Понятие налоговой политики

2009Понятие налоговой политики

налоговая политика

совокупность экономических, финансовых и правовых мер

государства по формированию налоговой системы в целях

обеспечения финансовых потребностей государства, социальных

групп общества, а также развития экономики страны за счет

перераспределения финансовых ресурсов

экономическая ситуация

страны

уровень инфляции

кредитно-

денежная политика

государства

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

13. Методы и инструменты налоговой политики

2009Методы

и инструменты

налоговой политики

Налоговая ставка

Налоговая льгота

Налоговая база

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

14. Статья 28. Налоговая база Налоговая база представляет собой стоимостную, физическую или иные характеристики объекта налогообложения, на ос

2009Статья

28. Налоговая база

Налоговая база представляет собой стоимостную,

физическую или иные характеристики объекта

налогообложения, на основании которых

определяются суммы налогов и других

обязательных платежей, подлежащие уплате в

бюджет.

Статья 29. Налоговая ставка

1. Налоговая ставка представляет собой величину

налогового обязательства по исчислению налога и

другого обязательного платежа в бюджет на

единицу измерения объекта налогообложения или

налоговой базы.

2. Налоговая ставка устанавливается в процентах

или в абсолютной сумме на единицу измерения

объекта налогообложения илиFINANCIAL

налоговойACADEMY

базы.

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

15. Tax 2009

2009Tax 2009

фискальная

экономическая

Три группы

контролирующая

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

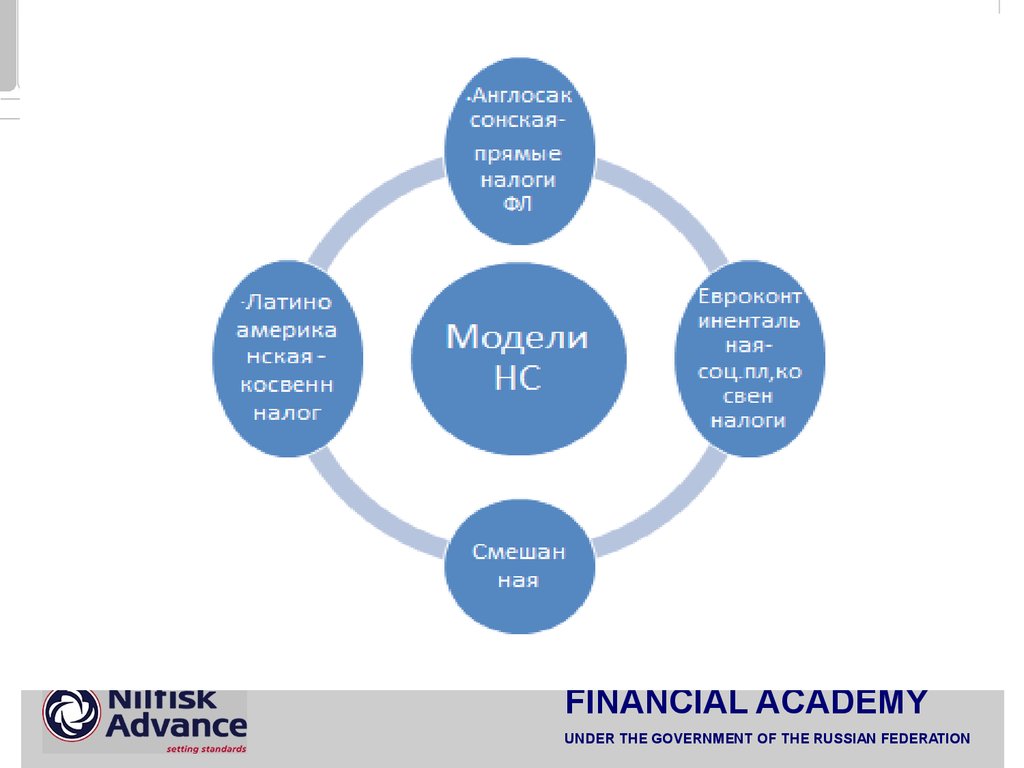

16. Типология налоговой политики зарубежных стран

2009 Типология налоговой политики зарубежных странВысокий уровень налогообложения

Низкое налоговое бремя

С достаточно существенным уровнем

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

17. Полная ставка налогообложения

2009Полная ставка налогообложения

ПСН =

(НП+НР+НС)*100%/ДС

где ДС – добавленная стоимость

НП- общая сумма налогов с

предприятия

НР- налоги с работников

Нс- налоги с собственнников

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

18. Tax 2013

2009Tax 2013

Сложность налоговой системы

Сложности налогового

управления

Несправедливое

распределение

налогового бремени

Применение государством

Различные ставки

прямых налогов

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

19.

2009Налоговые риски

непредсказуемые

предсказуемые

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

20. Международное налоговое право

2009Международное налоговое право

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

21.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

22.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

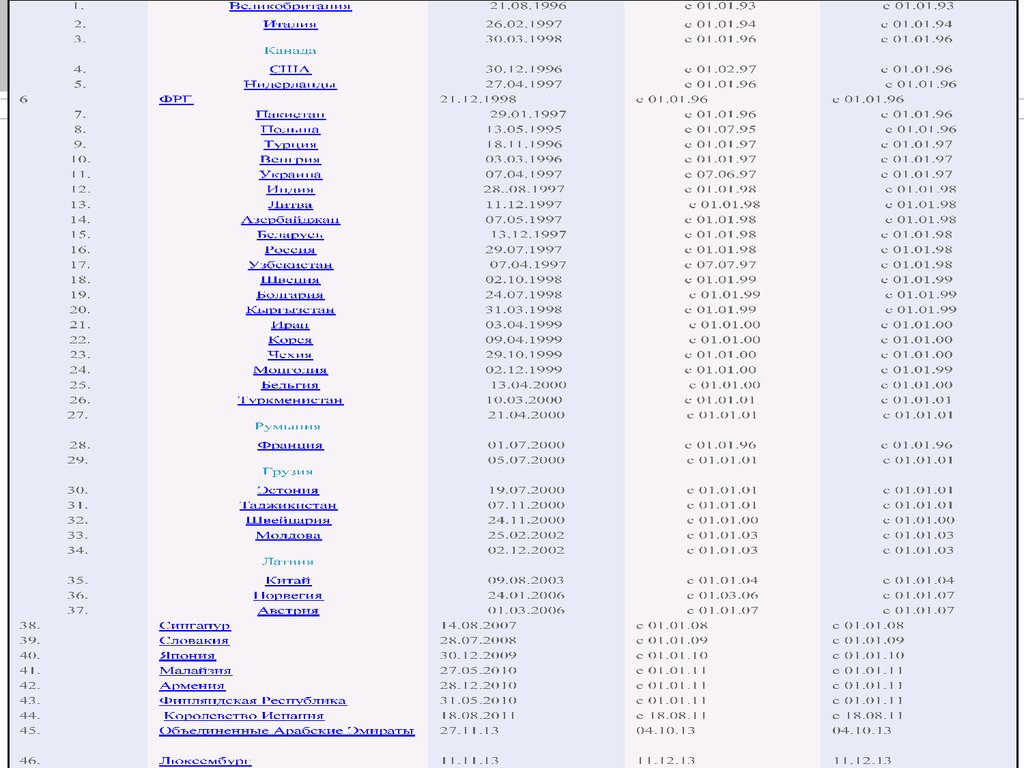

23. Источники МНП

2009Источники МНП

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

24. ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ НОРМ

2009ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ НОРМ

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

25. ЦЕЛЬ сотрудничества

2009ЦЕЛЬ сотрудничества

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

26. Этапы сотрудничества

2009Этапы сотрудничества

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

27. СТРУКТУРА

2009СТРУКТУРА

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

28. ЭТАПЫ ГАРМОНИЗАЦИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В ЕС

2009ЭТАПЫ ГАРМОНИЗАЦИИ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В ЕС

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

29.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

30.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

31.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

32.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

33.

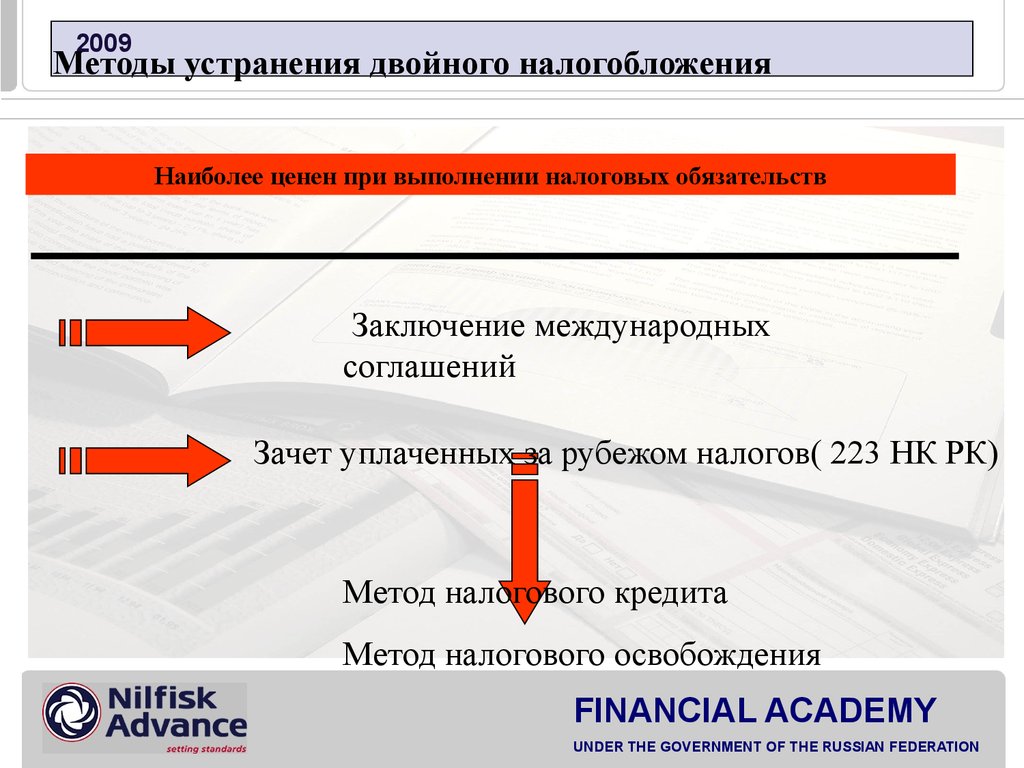

2009Методы устранения двойного налогобложения

Наиболее ценен при выполнении налоговых обязательств

Заключение международных

соглашений

Зачет уплаченных за рубежом налогов( 223 НК РК)

Метод налогового кредита

Метод налогового освобождения

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

34.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

35.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

36.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

37.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

38.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

39.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

40.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

41.

2009FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION

42.

2009Благодарю за внимание!

FINANCIAL ACADEMY

UNDER THE GOVERNMENT OF THE RUSSIAN FEDERATION