")

")

")

")

")

")

")

")

")

")

")

")

")

law

lawSimilar presentations:

Основы налогового права

1.

“В этом мире все условно. Безусловны только двевещи – смерть и налоги” (Б. Франклин )

2. Вопросы налогового права в структуре КИМа ЕГЭ по обществознанию

РазделЭлементы

содержания,

проверяемого на

ЕГЭ

Источники права

(по Спецификации)

Возможные

задания (по

демоверсии)

Экономика Налоги

Налоговый кодекс РФ

(ст. 13-17)

1,2,7,8,9

Право

Конституция РФ (ст. 57);

Налоговый кодекс РФ

(ст. 21, 23)

16,17,18,20

Права и обязанности

налогоплательщика

общие 21-29

3. Налоговая политика

- это система мероприятий государства вобласти налогообложения, которая строится с

учетом налогообложения, компромисса

интересов государства и налогоплательщиков.

Ее цели (как части общей экономической политики государства) определяются

целями общества, они формулируют требования к налоговой базе, тяжести

налогообложения и способам изъятия доходов населения.

Государство, призванное обеспечить наилучшие успехи для эффективного

экономического роста нуждается в ресурсах для выполнения этой миссии.

Такие ресурсы не могут сформироваться исключительно за счет собственных

источников государства, доходов от государственных предприятий. И

государство для формирования своих денежных доходов вынуждено изымать

часть доходов частного сектора.

4.

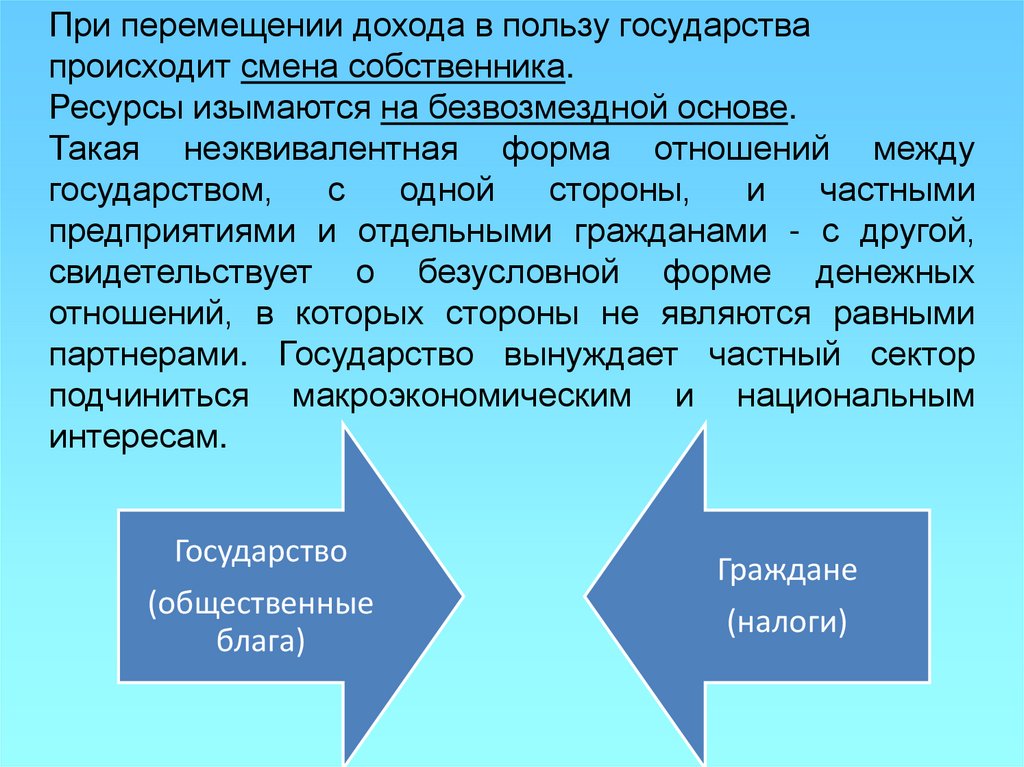

При перемещении дохода в пользу государствапроисходит смена собственника.

Ресурсы изымаются на безвозмездной основе.

Такая неэквивалентная форма отношений между

государством,

с

одной

стороны,

и

частными

предприятиями и отдельными гражданами - с другой,

свидетельствует о безусловной форме денежных

отношений, в которых стороны не являются равными

партнерами. Государство вынуждает частный сектор

подчиниться макроэкономическим и национальным

интересам.

Государство

(общественные

блага)

Граждане

(налоги)

5. Источники налогового права

1.Конституция РФ (1993 г.)*;2.Налоговый кодекс РФ (2006 г.)*

*в действующей редакции

http://constitution.ru/10003000/10003000-4.htm

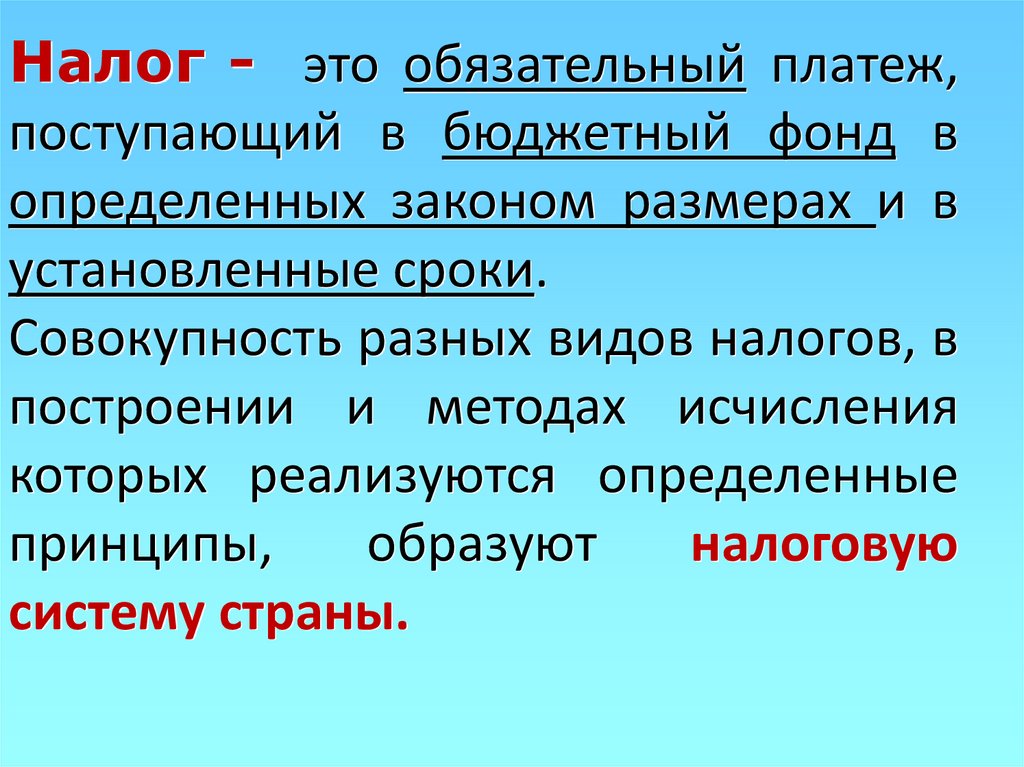

6.

Налог - это обязательный платеж,поступающий в бюджетный фонд в

определенных законом размерах и в

установленные сроки.

Совокупность разных видов налогов, в

построении и методах исчисления

которых реализуются определенные

принципы,

образуют

налоговую

систему страны.

7.

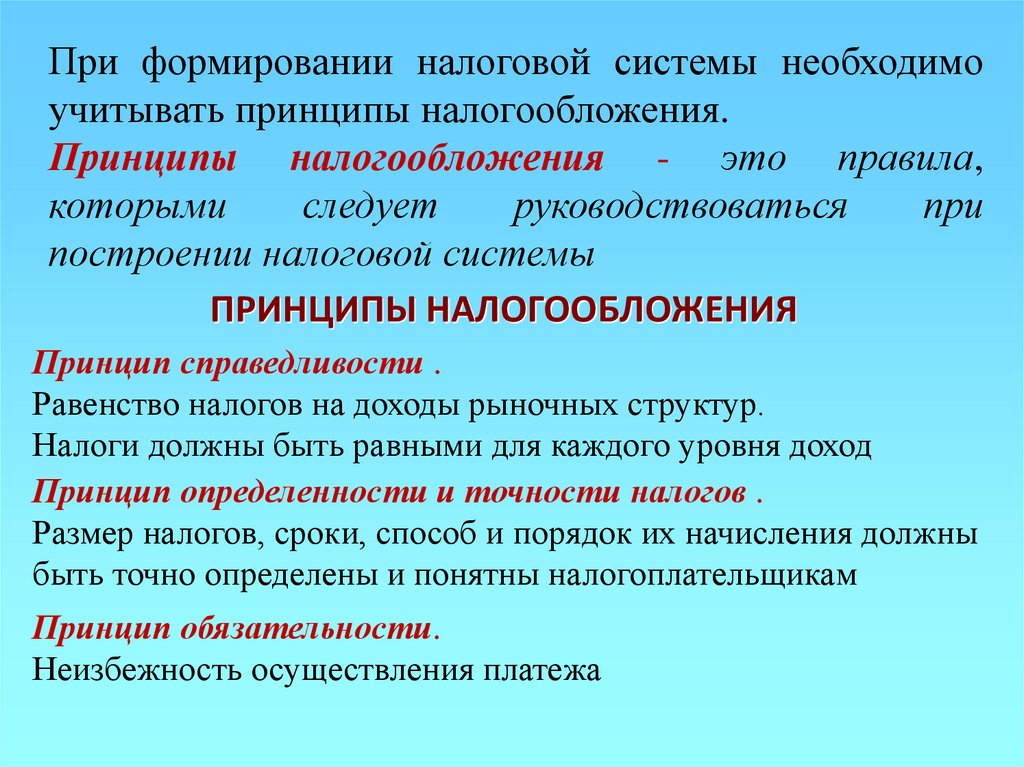

При формировании налоговой системы необходимоучитывать принципы налогообложения.

Принципы налогообложения - это правила,

которыми

следует

руководствоваться

при

построении налоговой системы

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Принцип справедливости .

Равенство налогов на доходы рыночных структур.

Налоги должны быть равными для каждого уровня доход

Принцип определенности и точности налогов .

Размер налогов, сроки, способ и порядок их начисления должны

быть точно определены и понятны налогоплательщикам

Принцип обязательности.

Неизбежность осуществления платежа

8.

Принцип удобства взимания налогов для налогоплательщиков.Каждый налог должен взиматься в то время и тем способом, при

котором налогоплательщику легче выполнить требование

налогообложения

Принцип экономичности (эффективности).

Необходимость соблюдения условий, при которых:

- разрыв между расходами по сбору и организации

налогообложения и самими налоговыми поступлениями должен

быть наибольшим;

- тяжесть налогообложения не должна подрывать возможность

продолжения производства и лишать государство в последующем

налоговых поступлений.

А так же выделяют

Разумное сочетание прямых и косвенных налогов.

Универсализация налогообложения.

Однократность обложения.

Стабильность.

9. Функции налогов

ФискальнаяОбеспечение финансирования государственных расходов на содержание

государственного аппарата, обороны страны и той части непроизводственной

сферы, которая не имеет достаточных средств, например, фундаментальной

науки, многих учебных заведений, библиотек и т.д.

Распределительная

Перераспределение доходов между разными социальными слоями с целью

сглаживания неравенства в обществе

Стимулирующая (антиинфляционная)

Стимулирование развития научно-технического прогресса, увеличения числа

рабочих мест, капитальных вложений в расширение производства путем

применения льготного налогообложения

Социальновоспитательная

Сдерживание потребления вредных для здоровья продуктов путем

установления на них повышенных налогов

Конкретно-учетная

Осуществление учета доходов граждан, предприятий и организаций

10. Системы налогообложения

Пропорциональный налог• Сумма налога пропорциональна доходам

работников

Регрессивный налог*

• Налог тем выше, чем ниже доход

Прогрессивный налог

• Налог тем выше, чем выше доход

*https://businessman.ru/new-regressivnye-nalogi-v-rf-primer-nalogi-progressivnyjregressivnyj-proporcionalnyj.html

11. Виды налогов

прямые• обязательные платежи,

взимаемые государством с

доходов или имущества

юридических и физических

лиц (подоходный налог с

населения и налог на

прибыль с фирм, налог на

имущество, недвижимость,

дарение, наследство,

финансовые операции)

косвенные

• Устанавливаются в виде

надбавок к цене товара и

услуг (акцизные сборы,

налог с продаж, частично

налог на добавленную

стоимость, таможенные

пошлины, налог на

экспорт)

12. Виды налогов по уровню бюджета

Федеральные• Налог на добавленную стоимость (НДС);

• Акцизы;

• Таможенная пошлина;

• Подоходный налог;

• Налог на покупку валюты и т.д.

Региональные

• Налог на имущество предприятий;

• Лесной налог;

• Плата за воду и др.

Местные

• Земельный налог;

• Курортный налог;

• Налог на рекламу;

• Налог на содержание жилого фонда и др.

13.

Объектналогообложения

Налогоплательщик

(субъект)

Налоговая

льгота

Порядок

уплаты

налога

Порядок

исчисления

налога

Налоговая

база

Элементы налога

в российском

налоговом

законодательстве

Налоговая

ставка

Налоговый

период

Срок

уплаты налога

14.

НалогоплательщикФизически лица (работники,

непосредственно своим

трудом создающие

материальные и

нематериальные блага и

получающие определенный

доход) и

Объект

налогообложения

Юридические

лица

вещь,

сделка или субъекты),

денежная

(хозяйствующие

сумма,

которые

связаны с

на которых

ложится

налогообложением

законодательнодля

обоснованияобязанность

налоговой

определенная

15.

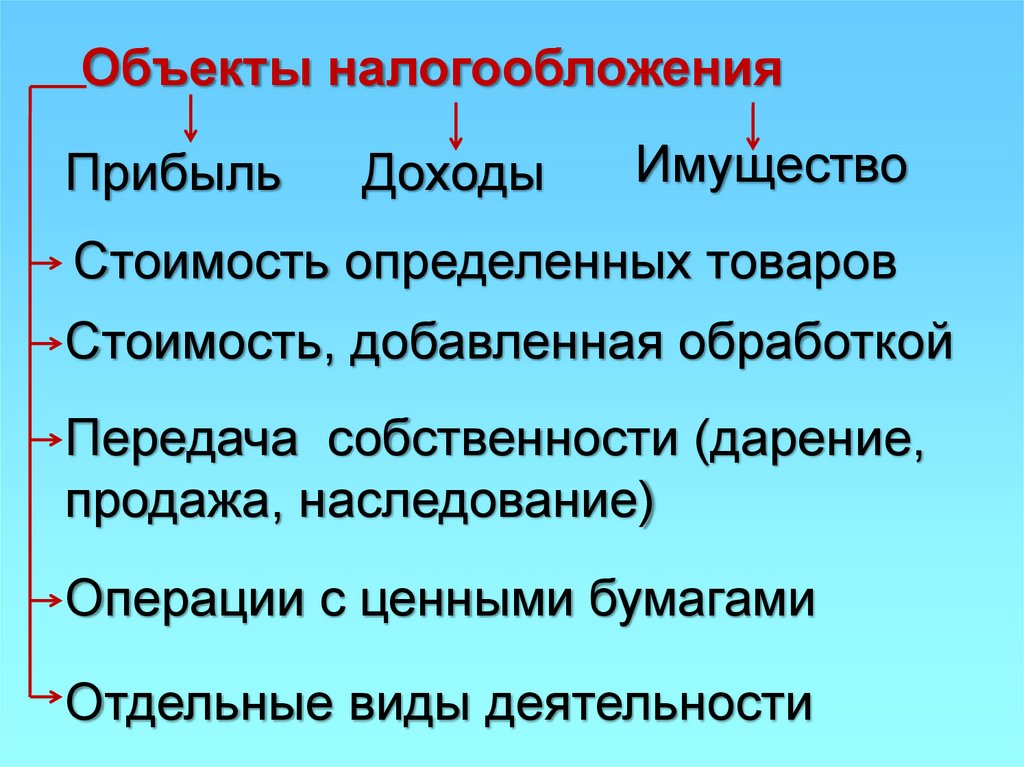

Объекты налогообложенияПрибыль

Доходы

Имущество

Стоимость определенных товаров

Стоимость, добавленная обработкой

Передача собственности (дарение,

продажа, наследование)

Операции с ценными бумагами

Отдельные виды деятельности

16.

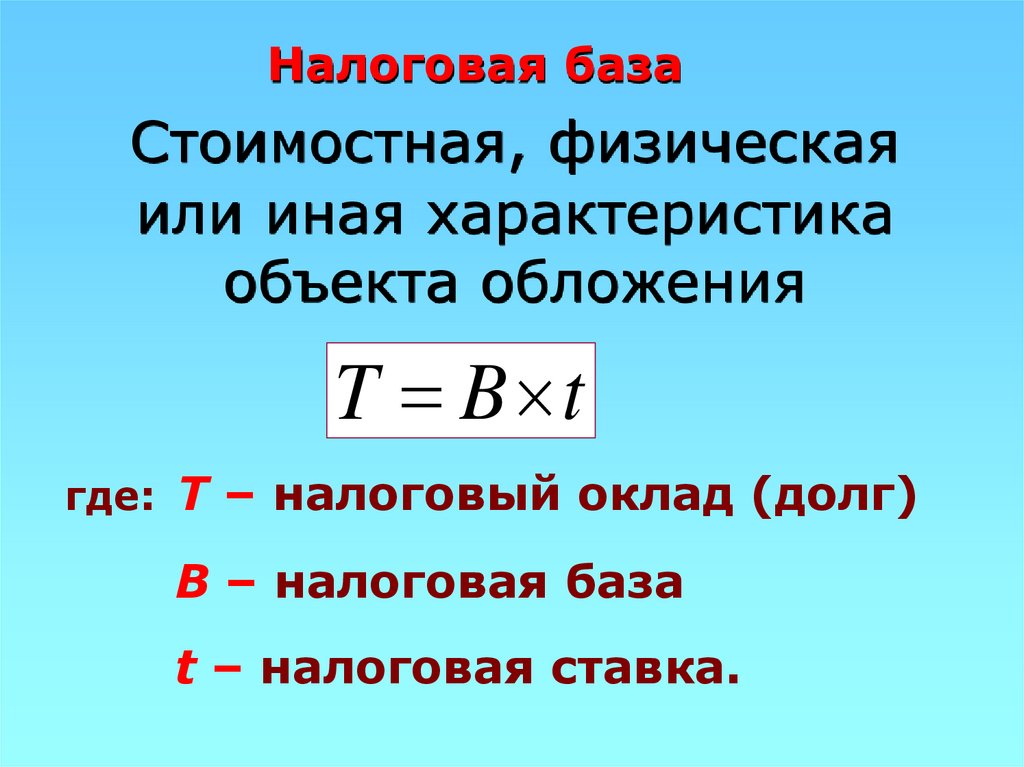

Налоговая базаСтоимостная, физическая

или иная характеристика

объекта обложения

T B t

где: Т – налоговый оклад (долг)

B – налоговая база

t – налоговая ставка.

17.

Налоговая ставкаВеличина налога на единицу измерения

налоговой базы

(норма налогового обложения)

Налоговый период

Календарный год или иной период времени

применительно к отдельным налогам,

по окончании которого определяется налоговая база

и исчисляется сумма налога, подлежащая уплате

18.

Порядок исчисления налогаНалогоплательщик самостоятельно исчисляет

сумму налога, подлежащую уплате за

налоговый период, исходя из налоговой

базы, налоговой ставки и налоговых льгот

Порядок уплаты налога

Технические приемы внесения

налогоплательщиком или его агентом суммы

налога в соответствующий бюджет или

государственный внебюджетный фонд

19.

Сроки уплаты налогаОпределяются календарной датой или

истечением иного периода времени, а также

указанием на событие, которое должно

наступить или произойти, либо действие,

которое должно быть совершено

Налоговая льгота

Полное или частичное освобождение

налогоплательщика от уплаты налога

соответствии с действующим

законодательством

20.

Виды налоговых льготнеоблагаемый минимум;

снижение ставки налога;

отсрочка (рассрочка) налога;

изъятие из обложения определенных элементов

объекта налога;

освобождение от уплаты налогов отдельных лиц или

категорий плательщиков;

вычет из налогового платежа за расчетный период;

целевые налоговые льготы, включая налоговые

кредиты (отсрочку взимания налогов.

21. Ответственность в налоговом праве

НЕУПЛАТА НАЛОГОВ (несвоевременная выплата,выплата не в полном объеме и пр.):

• Дисциплинарная ответственность;

• Административная ответственность;

• Уголовная ответственность.

22. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

23. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

24. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

25. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

26. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

27. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

28. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

29. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

30. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

31. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

32. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

33. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

34. Примеры заданий в КИМах ЕГЭ (по материалам сайтов ФИПИ – открытая база заданий; образовательного портала «Решу ЕГЭ»)

35. Источники и литература

• Демоверсия КИМ ЕГЭ по обществознанию 2017 г. (проект);• Кодификатор элементов содержания и требований к уровню

подготовки выпускников … для проведения ЕГЭ по

обществознанию 2017 г. (проект);

• Спецификация контрольных измерительных материалов для

проведения в 2017 г. ЕГЭ по обществознанию (проект);

• ФИПИ, открытый банк заданий ЕГЭ по обществознанию,

http://85.142.162.119/os11/xmodules/qprint/index.php?proj=75

6DF168F63F9A6341711C61AA5EC578;

• Образовательный портал «Решу ЕГЭ. Обществознание»,

https://soc-ege.sdamgia.ru/;

• Сорокина Е.Н. «Повторение и контроль знаний.

Обществознание», М., «Планета», 2015 г.