finance

financeSimilar presentations:

")

Налоговая политика. Лекция 4

1.

Лекция 4 Налоговая политика1.Налоговая политика: Цели, задачи, инструменты

2. Виды налоговой политики

3. Характеристика налоговой политики в Российской

Федерации.

Литература:

1. Глава 4 Учебника Налоги и налогообложение :

учебник и практикум для среднего

профессионального образования / Л. И. Гончаренко

[и др.].— Москва : Издательство Юрайт, 2020. —

524 с. — // ЭБС Юрайт [сайт]. —

URL: https://urait.ru/bcode/455868

2. Основные направления бюджетной, налоговой и

таможенно-тарифной

политики на 2021 год и

плановый

период

2022

и

2023

годов.

https://minfin.gov.ru/ru/statistics/docs/budpol_taxp

ol/

2.

1.Налоговая политика: Цели, задачи, инструментыНалоговая политика является составной частью

экономической политики государства.

Экономическая политика

Налоговая

политика

Бюджетная

политика

Таможеннотарифная

Денежнокредитная

3.

Налоговая политика - продолжНалоговая политика — это система целенаправленных

экономических, правовых, организационных и контрольных

мероприятий государства в налоговой сфере.

Основные

направления

налоговой

политики

определяются в Послании Президента РФ Федеральному

Собранию и в Основных направлениях бюджетной,

налоговой и тарифно-таможенной политики, ежегодно

принимаемых Правительством РФ.

Налоговая политика охватывает выработку концепции

налоговой системы; основных принципов налогообложения;

разработку мер направленных на достижение поставленных

целей в области экономики и социальной сферы

Налоговая

политика

государства

оказывает

непосредственное влияние на формирование доходной части

бюджета, на уровень налоговой нагрузки в национальной

экономике.

4.

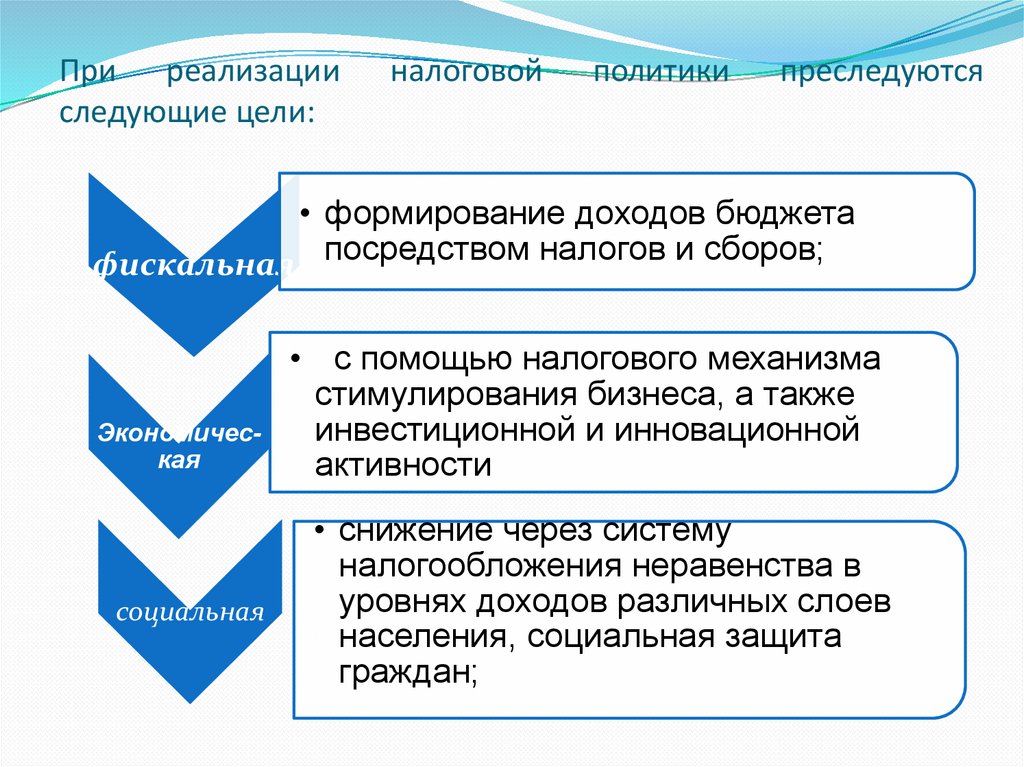

При реализацииследующие цели:

налоговой

политики

преследуются

• формирование доходов бюджета

фискальная посредством налогов и сборов;

Экономическая

социальная

• с помощью налогового механизма

стимулирования бизнеса, а также

инвестиционной и инновационной

активности

• снижение через систему

налогообложения неравенства в

уровнях доходов различных слоев

населения, социальная защита

граждан;

5.

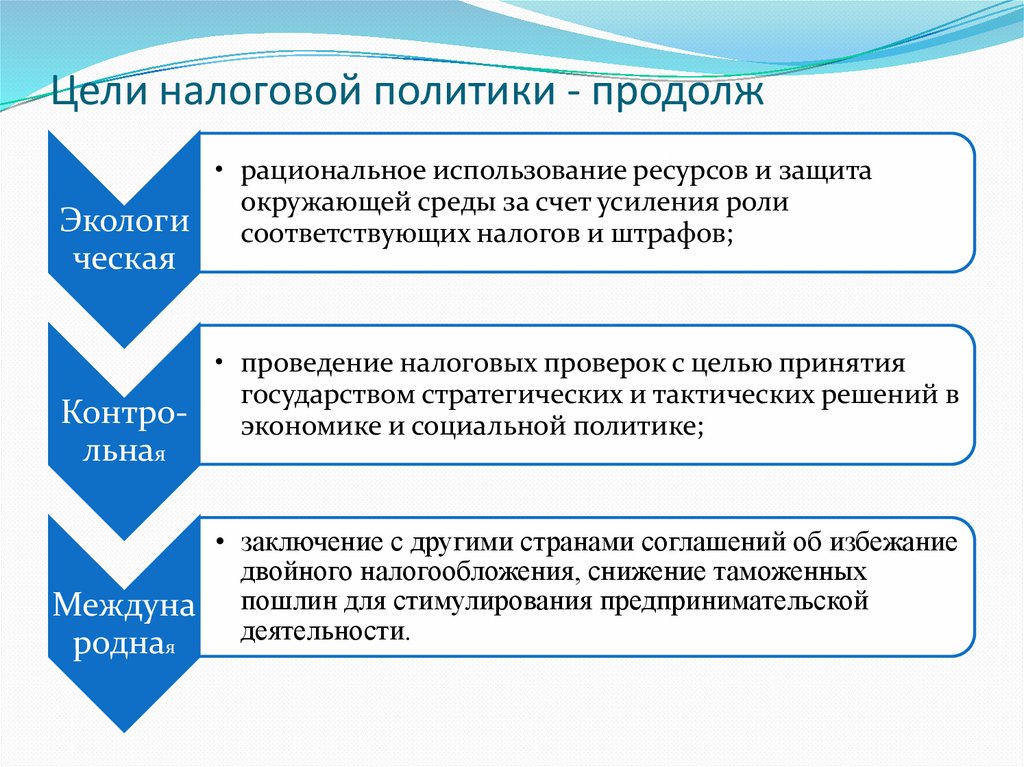

Цели налоговой политики - продолж• рациональное использование ресурсов и защита

окружающей среды за счет усиления роли

Экологи соответствующих налогов и штрафов;

ческая

• проведение налоговых проверок с целью принятия

государством стратегических и тактических решений в

Контроэкономике и социальной политике;

льная

• заключение с другими странами соглашений об избежание

двойного налогообложения, снижение таможенных

Междуна пошлин для стимулирования предпринимательской

деятельности.

родная

6.

Налоговая политика реализуется через налоговыймеханизмы и налоговые инструменты

7.

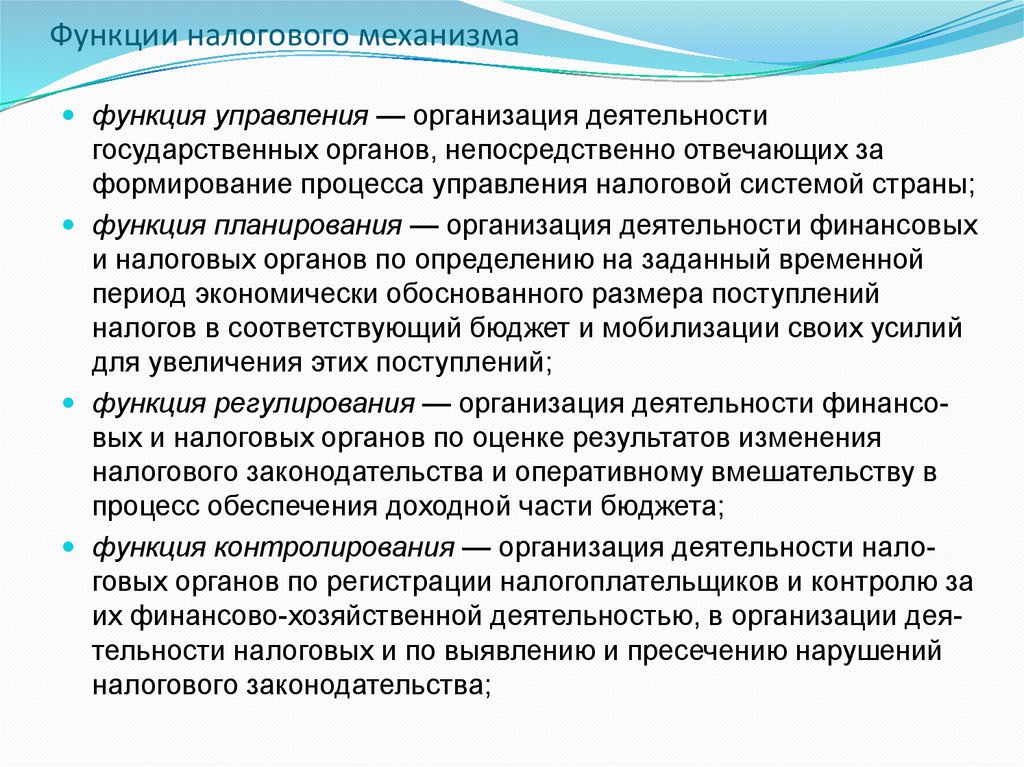

Функции налогового механизмафункция управления — организация деятельности

государственных органов, непосредственно отвечающих за

формирование процесса управления налоговой системой страны;

функция планирования — организация деятельности финансовых

и налоговых органов по определению на заданный временной

период экономически обоснованного размера поступлений

налогов в соответствующий бюджет и мобилизации своих усилий

для увеличения этих поступлений;

функция регулирования — организация деятельности финансовых и налоговых органов по оценке результатов изменения

налогового законодательства и оперативному вмешательству в

процесс обеспечения доходной части бюджета;

функция контролирования — организация деятельности налоговых органов по регистрации налогоплательщиков и контролю за

их финансово-хозяйственной деятельностью, в организации деятельности налоговых и по выявлению и пресечению нарушений

налогового законодательства;

8.

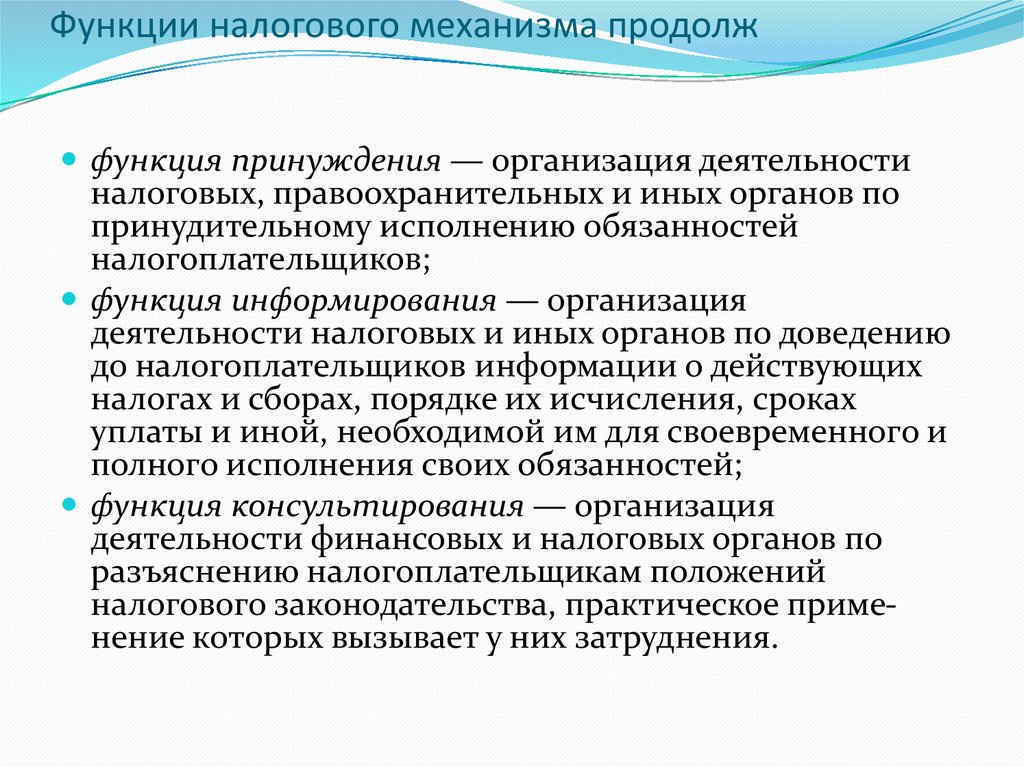

Функции налогового механизма продолжфункция принуждения — организация деятельности

налоговых, правоохранительных и иных органов по

принудительному исполнению обязанностей

налогоплательщиков;

функция информирования — организация

деятельности налоговых и иных органов по доведению

до налогоплательщиков информации о действующих

налогах и сборах, порядке их исчисления, сроках

уплаты и иной, необходимой им для своевременного и

полного исполнения своих обязанностей;

функция консультирования — организация

деятельности финансовых и налоговых органов по

разъяснению налогоплательщикам положений

налогового законодательства, практическое применение которых вызывает у них затруднения.

9.

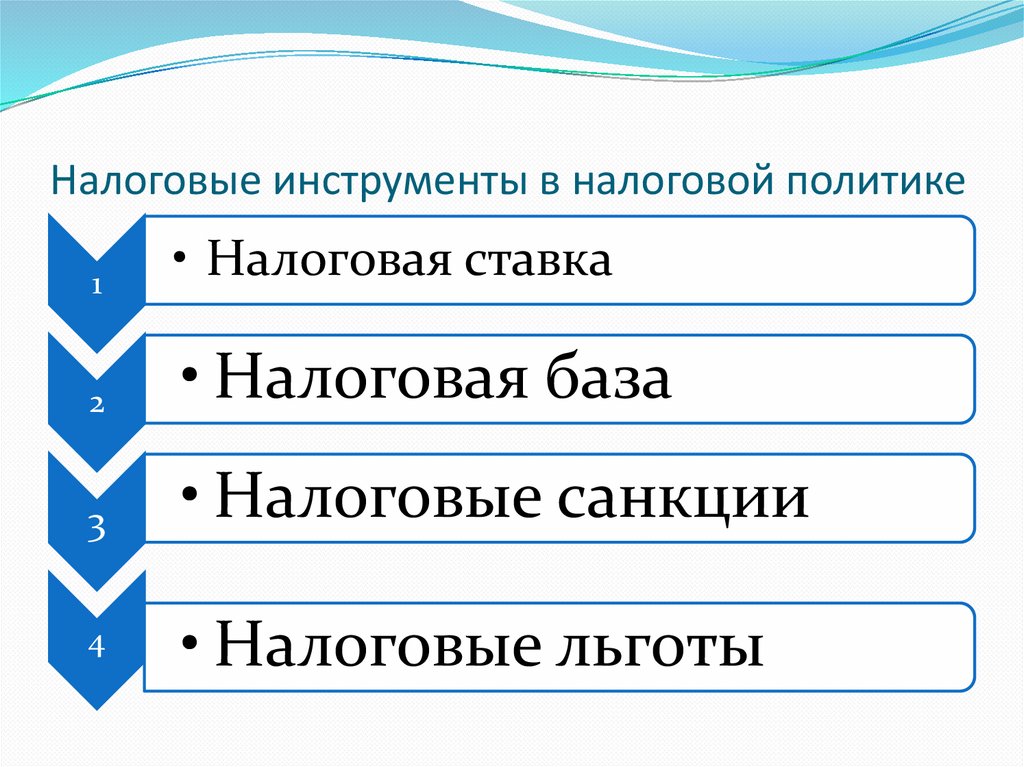

Налоговые инструменты в налоговой политике1

• Налоговая ставка

2

• Налоговая база

3

• Налоговые санкции

4

• Налоговые льготы

10.

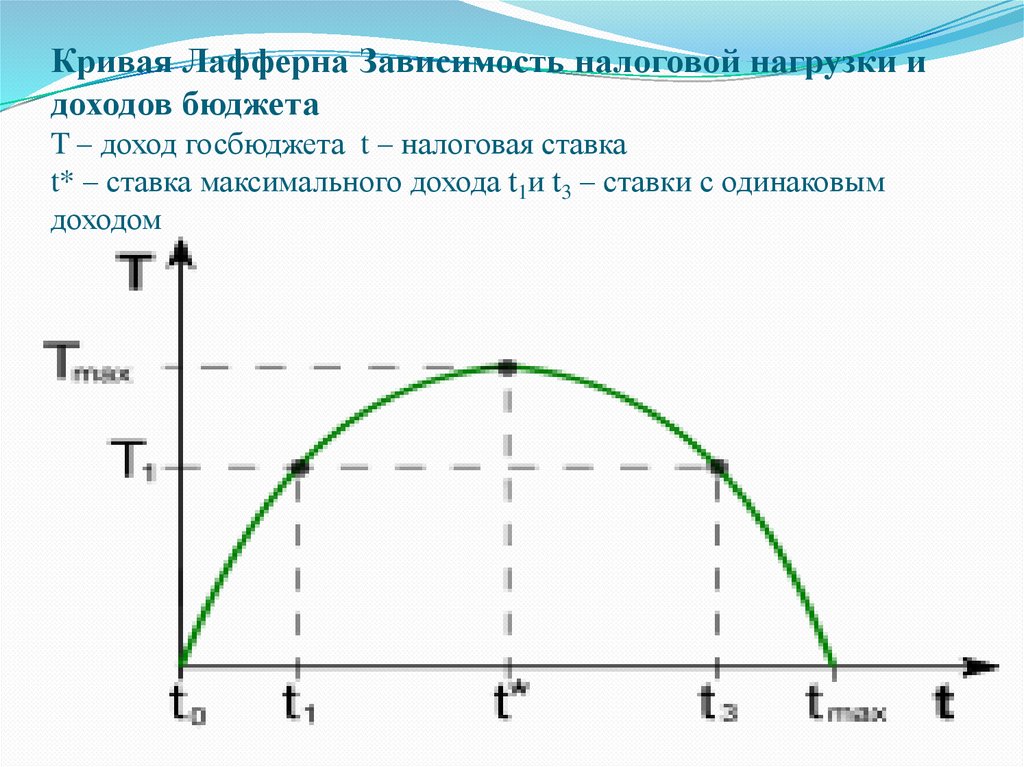

Кривая Лафферна Зависимость налоговой нагрузки идоходов бюджета

T – доход госбюджета t – налоговая ставка

t* – ставка максимального дохода t1и t3 – ставки с одинаковым

доходом

11.

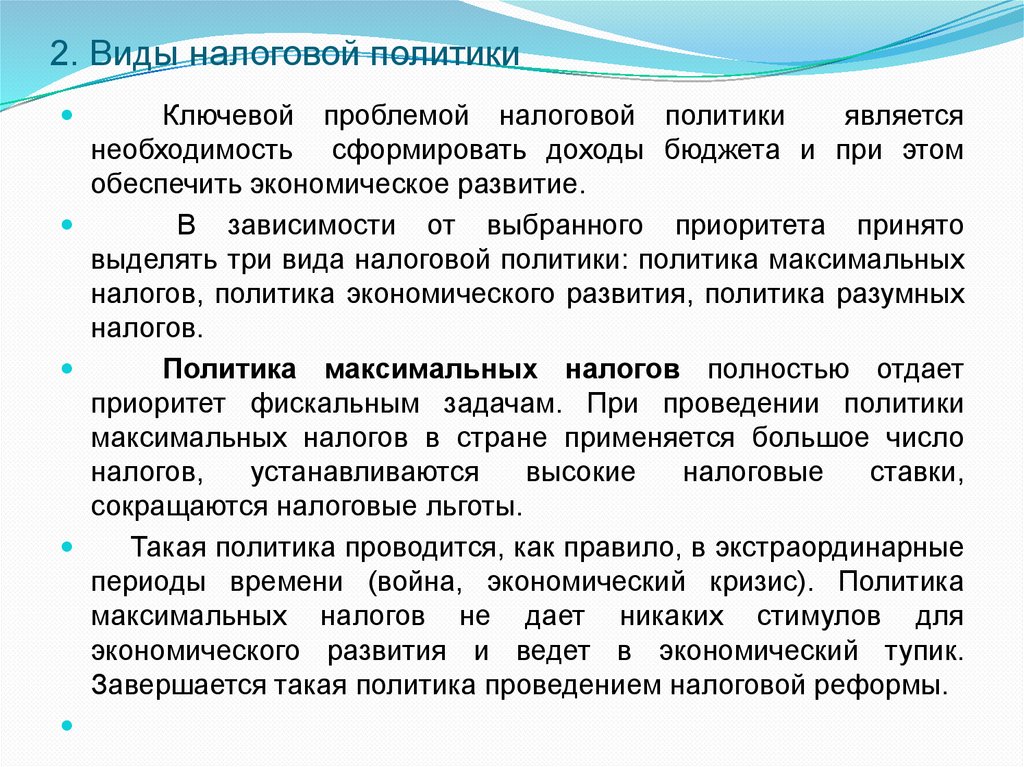

2. Виды налоговой политикиКлючевой проблемой налоговой политики

является

необходимость сформировать доходы бюджета и при этом

обеспечить экономическое развитие.

В зависимости от выбранного приоритета принято

выделять три вида налоговой политики: политика максимальных

налогов, политика экономического развития, политика разумных

налогов.

Политика максимальных налогов полностью отдает

приоритет фискальным задачам. При проведении политики

максимальных налогов в стране применяется большое число

налогов,

устанавливаются

высокие

налоговые

ставки,

сокращаются налоговые льготы.

Такая политика проводится, как правило, в экстраординарные

периоды времени (война, экономический кризис). Политика

максимальных налогов не дает никаких стимулов для

экономического развития и ведет в экономический тупик.

Завершается такая политика проведением налоговой реформы.

12.

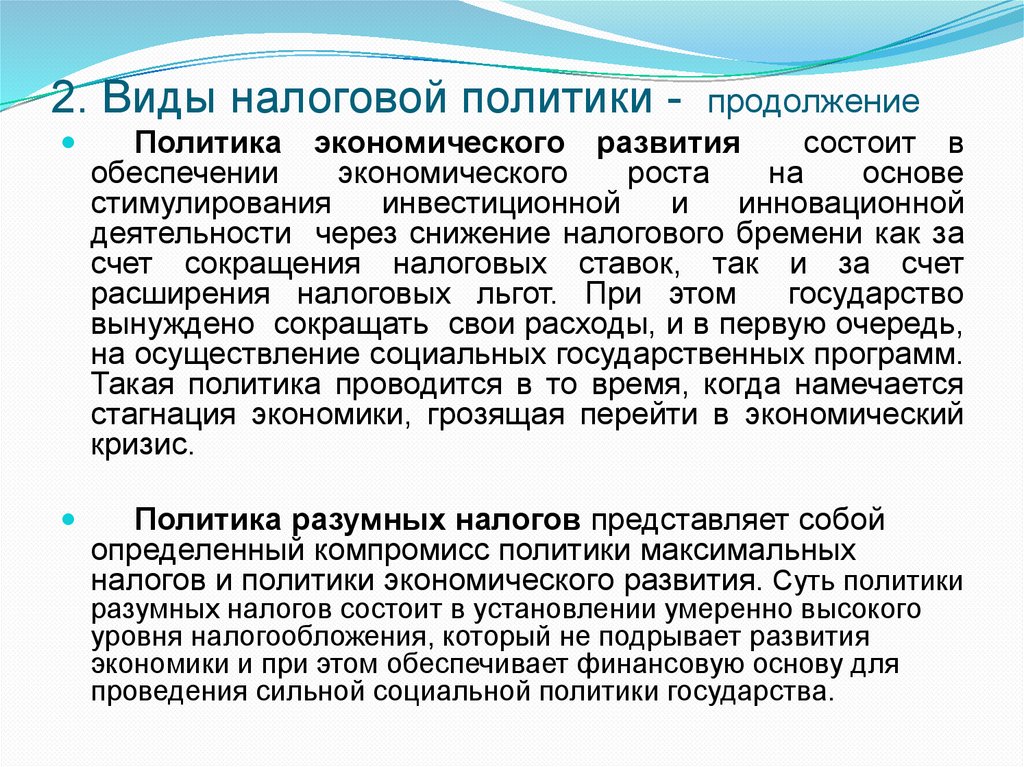

2. Виды налоговой политики -продолжение

Политика экономического развития

состоит в

обеспечении

экономического

роста

на

основе

стимулирования

инвестиционной

и

инновационной

деятельности через снижение налогового бремени как за

счет сокращения налоговых ставок, так и за счет

расширения налоговых льгот. При этом

государство

вынуждено сокращать свои расходы, и в первую очередь,

на осуществление социальных государственных программ.

Такая политика проводится в то время, когда намечается

стагнация экономики, грозящая перейти в экономический

кризис.

Политика разумных налогов представляет собой

определенный компромисс политики максимальных

налогов и политики экономического развития. Суть политики

разумных налогов состоит в установлении умеренно высокого

уровня налогообложения, который не подрывает развития

экономики и при этом обеспечивает финансовую основу для

проведения сильной социальной политики государства.

13.

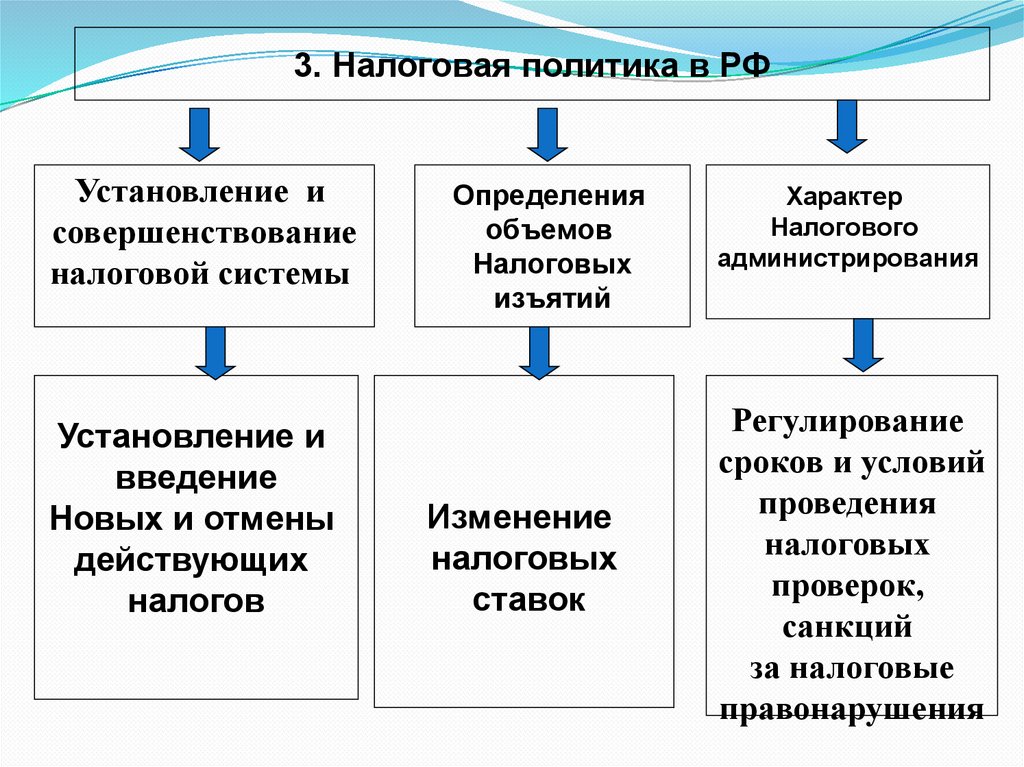

3. Налоговая политика в РФУстановление и

совершенствование

налоговой системы

Установление и

введение

Новых и отмены

действующих

налогов

Определения

объемов

Налоговых

изъятий

Изменение

налоговых

ставок

Характер

Налогового

администрирования

Регулирование

сроков и условий

проведения

налоговых

проверок,

санкций

за налоговые

правонарушения

14.

Основные задачи налоговой реформы1.Создать четкое,

полное, понятное и по

возможности простое

законодательство

Принятие

Налогового

Кодекса

Приняты 1 и

2-я части

Рассматривался

вопрос

о принятии

3 и 4 части

2.Снизить налоговое

бремя на

налогоплательщиков

3.Упорядочить

налоговое

администрирование

Уменьшение ставок налогов

Отмена отдельных налогов.

Введение

Изменение налоговой базы

жесткой

Введение специальных

регламентация

налоговых режимов (СНР)

перечня

Введение патентной системы

проверяющих,

налогообложения в качестве СНР сроков проверки и

Перевод налога на имущество физ.

оснований для

Лиц на кадастровую оценку

них

Повышение ставки НДС с 18 до 20%

Отмена ЕНВД с 01.01.2021