finance

financeSimilar presentations:

Оборотные средства: понятие, состав, структура, источники формирования

1.

Тема: Оборотные средства: понятие, состав, структура, источникиформирования.

Оборотные

средства

–

это

денежные

средства

предприятия,

авансированные в фонды обращения и оборотные производственные

фонды.

Оборотные средства – это стоимостная оценка фондов обращения и

оборотных производственных фондов.

Главная цель оборотных средств - … совершать оборот!

Кругооборот оборотных средств предприятия: деньги - товар, товар деньги.

2.

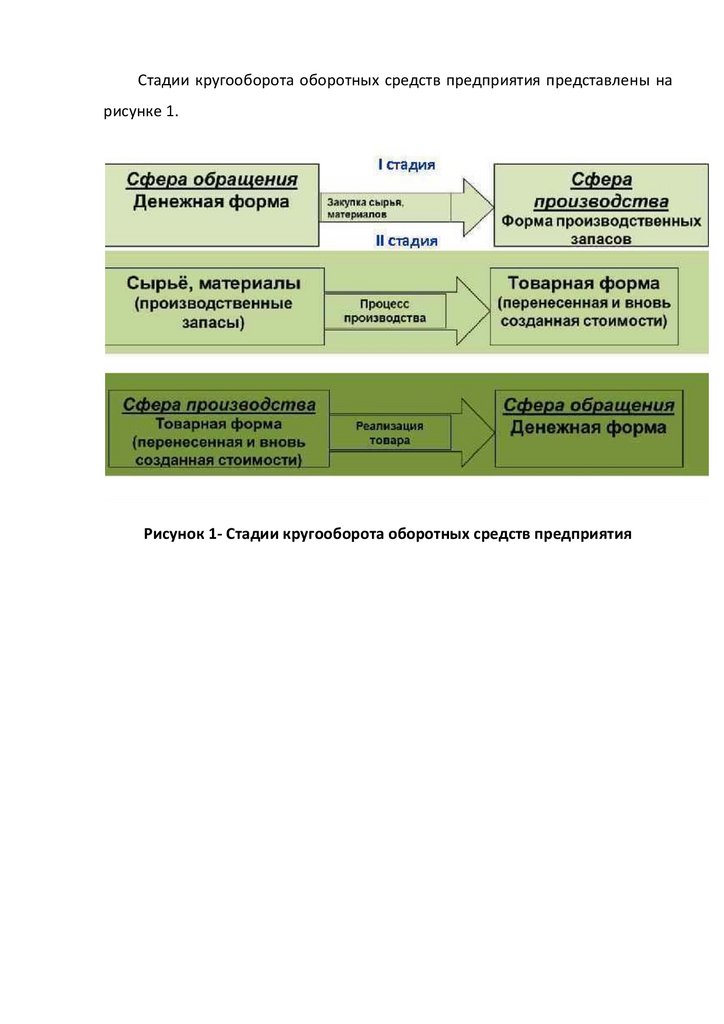

Стадии кругооборота оборотных средств предприятия представлены нарисунке 1.

Рисунок 1- Стадии кругооборота оборотных средств предприятия

3.

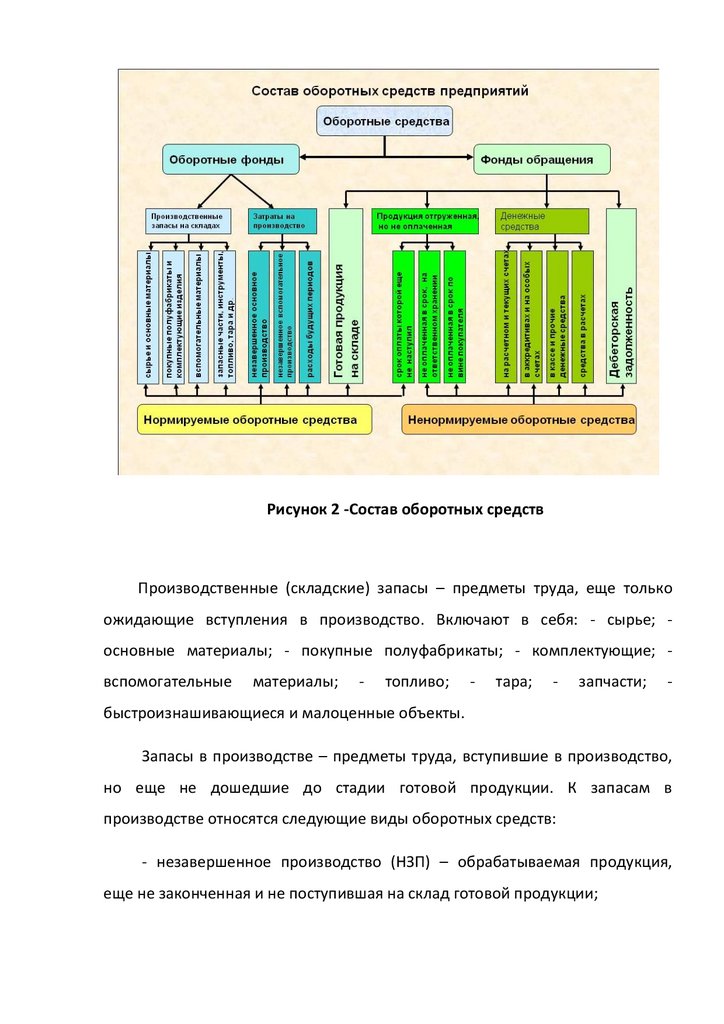

Рисунок 2 -Состав оборотных средствПроизводственные (складские) запасы – предметы труда, еще только

ожидающие вступления в производство. Включают в себя: - сырье; основные материалы; - покупные полуфабрикаты; - комплектующие; вспомогательные

материалы;

-

топливо;

-

тара;

-

запчасти;

-

быстроизнашивающиеся и малоценные объекты.

Запасы в производстве – предметы труда, вступившие в производство,

но еще не дошедшие до стадии готовой продукции. К запасам в

производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) – обрабатываемая продукция,

еще не законченная и не поступившая на склад готовой продукции;

4.

- расходы будущих периодов (РБП) – затраты, которые предприятиенесет в настоящий момент, но на себестоимость они будут списаны в

будущем периоде (например, затраты на освоение новое продукции,

создание опытных образцов);

- полуфабрикаты для собственного потребления – полуфабрикаты

(например, запчасти) произведенные самим предприятием исключительно

для внутренних нужд.

Фонды обращения – это средства предприятия связанные со сферой

обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

а) готовая продукция: - готовая продукция на складе; - отгруженная

продукция (товары в пути; продукция отгруженная, но еще не оплачена).

б) денежные средства и расчеты.

5.

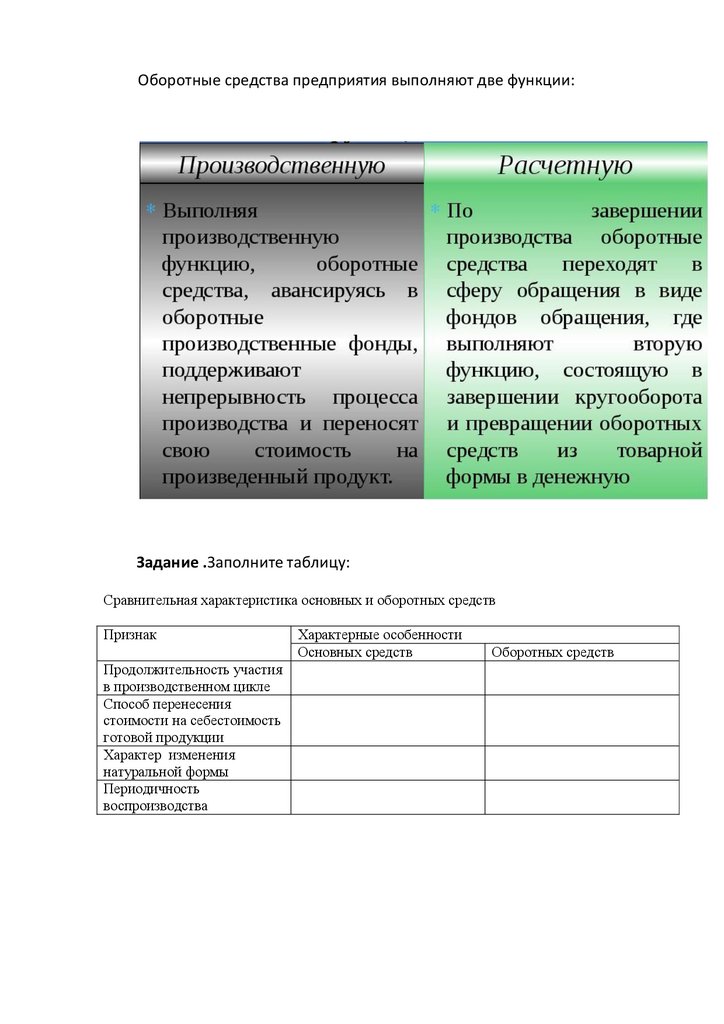

Оборотные средства предприятия выполняют две функции:Задание .Заполните таблицу:

Сравнительная характеристика основных и оборотных средств

Признак

Продолжительность участия

в производственном цикле

Способ перенесения

стоимости на себестоимость

готовой продукции

Характер изменения

натуральной формы

Периодичность

воспроизводства

Характерные особенности

Основных средств

Оборотных средств

6.

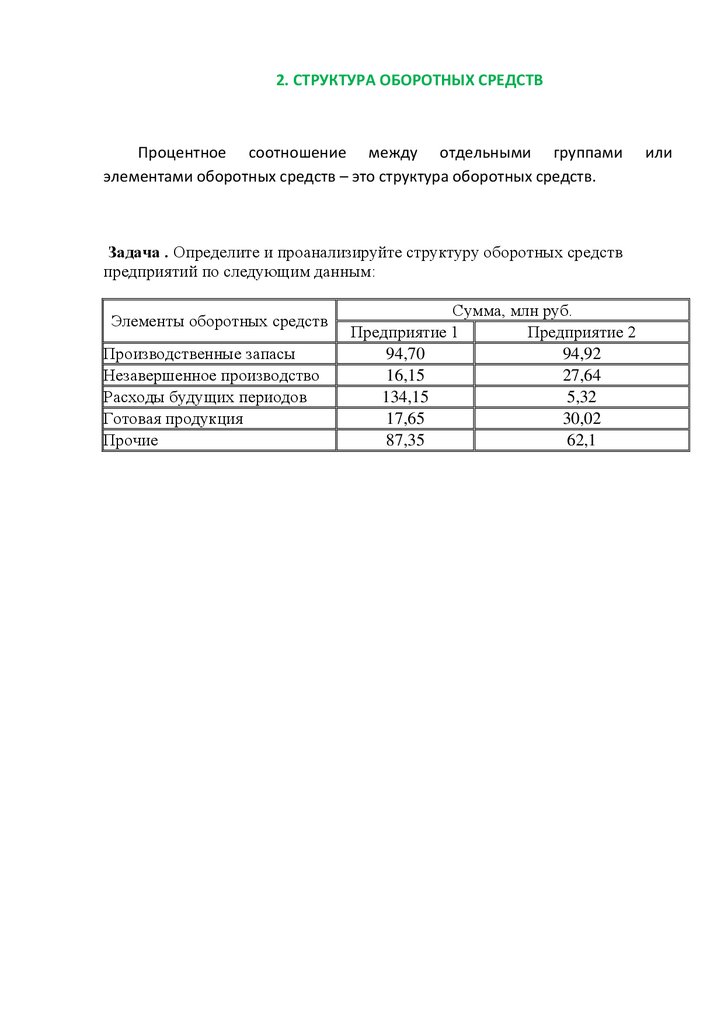

2. СТРУКТУРА ОБОРОТНЫХ СРЕДСТВПроцентное соотношение между отдельными группами

элементами оборотных средств – это структура оборотных средств.

Задача . Определите и проанализируйте структуру оборотных средств

предприятий по следующим данным:

Элементы оборотных средств

Производственные запасы

Незавершенное производство

Расходы будущих периодов

Готовая продукция

Прочие

Сумма, млн руб.

Предприятие 1

Предприятие 2

94,70

94,92

16,15

27,64

134,15

5,32

17,65

30,02

87,35

62,1

или

7.

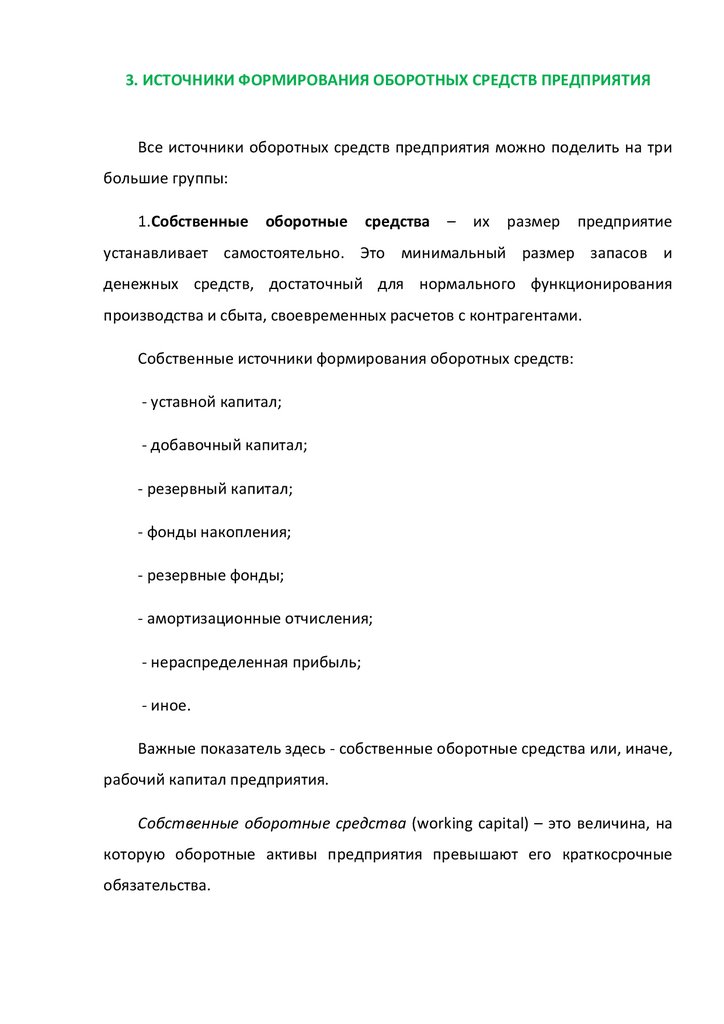

3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯВсе источники оборотных средств предприятия можно поделить на три

большие группы:

1.Собственные

оборотные

средства

–

их

размер

предприятие

устанавливает самостоятельно. Это минимальный размер запасов и

денежных средств, достаточный для нормального функционирования

производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.

Важные показатель здесь - собственные оборотные средства или, иначе,

рабочий капитал предприятия.

Собственные оборотные средства (working capital) – это величина, на

которую оборотные активы предприятия превышают его краткосрочные

обязательства.

8.

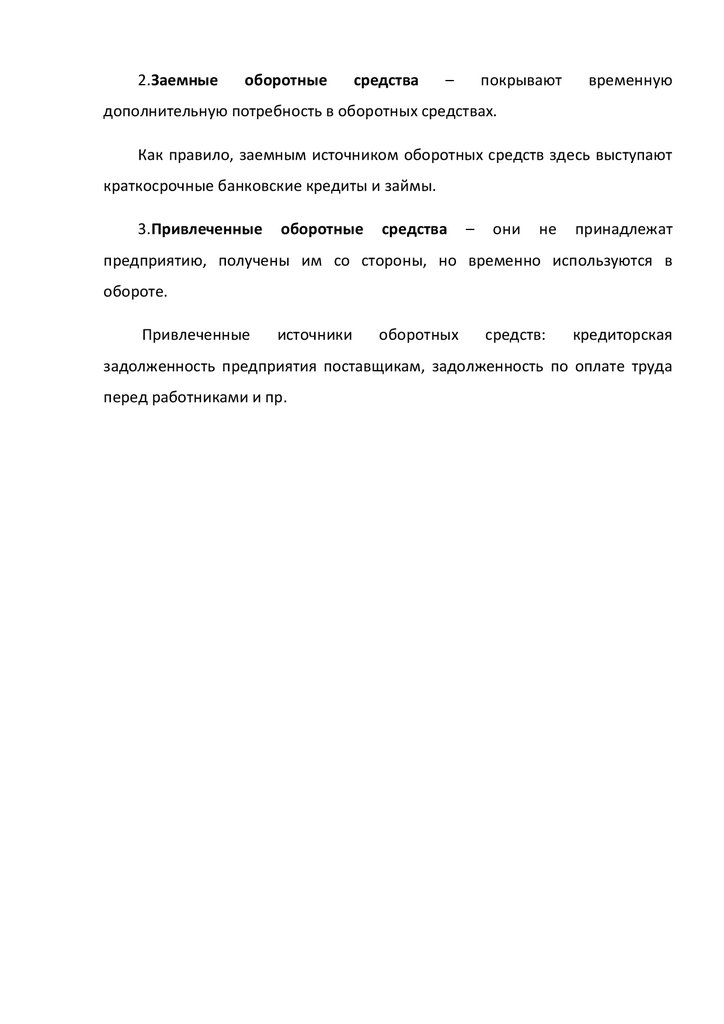

2.Заемныеоборотные

средства

–

покрывают

временную

дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают

краткосрочные банковские кредиты и займы.

3.Привлеченные

оборотные

средства

–

они

не

принадлежат

предприятию, получены им со стороны, но временно используются в

обороте.

Привлеченные

источники

оборотных

средств:

кредиторская

задолженность предприятия поставщикам, задолженность по оплате труда

перед работниками и пр.

9.

4.ОПТИМАЛЬНАЯ ВЕЛИЧИНА ОБОРОТНЫХ СРЕДСТВОптимальная величина оборотных средств – это такой их уровень, при

котором с одной стороны

обеспечивается бесперебойный

процесс

производства продукции и ее реализации, а с другой стороны не возникают

дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства

организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

+обеспечение бесперебойного производственного процесса;

+ наличие страхового запаса на случай сбоев в поставках;

+закупка запасов большими партиями позволяет получить у

поставщиков скидки и сэкономить на транспортных расходах и др.;

-большие запасы – большой риск их порчи;

-увеличивается размер налога на имущество;

-растут издержки на содержание запасов (дополнительные складские

площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются,

изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

+минимальный риск порчи запасов;

+ снижаются издержки на содержание запасов (требуется меньше

складских площадей, персонала и техники);

-ускорение оборачиваемости оборотных средств. риск возникновения

сбоев в производстве при несвоевременных поставках (ведь тогда на складе

просто не окажется необходимого объема запасов);

-увеличение рисков несвоевременных расчетов с поставщиками,

кредиторами, бюджетом по налогам.

10.

5.НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВНормирование – установление экономически-обоснованных норм запаса

и нормативов оборотных средств по элементам, необходимым для

нормальной деятельности предприятия.

Норма - относительная величина соответствия объёма запаса каждого

элемента оборотных средств.

Нормы устанавливаются в %, деньгах или днях запаса и показывают

количество оборотных средств, необходимых для бесперебойной работы

оборудования в течение определённого периода времени.

Норматив - конкретное количество оборотных средств, необходимых

для производства либо единицы продукции, либо определённого объёма.

Норма оборотных средств по каждому виду или однородной группе

материалов

учитывает

время

пребывания

в

текущем,

страховом,

транспортном, технологическом и подготовительном запасах.

1. Текущий

бесперебойной

запас –

работы

основной

предприятия

вид

запаса,

между

необходимый

двумя

поставками.

где ТЗ - текущий запас (руб.);

Рсут - среднесуточный расход материальных ресурсов;

Ип – интервал между поставками (дни);

для

определёнными

11.

Р – общий расход материала на плановый период;Дп – длительность планового периода.

2. Страховой запас – второй по величине вид запаса, который создаётся

на случай непредвиденных отклонений в снабжении и обеспечивает

непрерывную работу предприятия. Страховой запас принимается, как

правило, в размере 50% текущего запаса, он может быть и меньше этой

величины в зависимости от места положения поставщиков.

где СЗ - страховой запас (руб.).

3. Транспортный запас – создается, если нарушение времени поставки

связано с транспортной организацией. Он рассчитывается аналогично

страховому запасу.

4. Технологический запас – создаётся в случаях, когда данный вид сырья

нуждается

в

предварительной

обработке,

выдержке

для

придания

определённых потребительских свойств. Этот запас учитывается в том

случае, если он не является частью процесса производства.

где Тех.з – технологический запас (руб.)

Ктех – коэффициент технологического запаса.

Общий объем поставки

12.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХСРЕДСТ

При анализе эффективности использования оборотных средств

используется несколько показателей.

1.

Коэффициент

оборачиваемости

оборотных

средств

(kоб).

Характеризует число кругооборотов, которые эти средства совершают за

плановый период, и определяется делением объема реализованной

продукции в оптовых ценах на средний остаток оборотных средств на

предприятии (в том числе нормируемых):

Kоб = РП/ ОС (3)

где РП – объем реализованной предприятием продукции, р.;

ОС – средний остаток оборотных средств, р.

Чем выше коэффициент оборачиваемости, тем лучше используются

оборотные средства.

2. Длительность одного оборота оборотных средств в днях (Доб).

Находится путем деления количества дней в периоде на коэффициент

оборачиваемости оборотных средств (число оборотов):

Доб = Т / Kоб = Т* (РП/ОС) (4)

где Т – количество календарных дней в данном периоде.

Уменьшение длительности одного оборота свидетельствует об

улучшении использования оборотных средств.

3. Коэффициент загрузки (закрепления) оборотного капитала (kз).

Показатель обратный коэффициенту оборачиваемости.

13.

Kз = ОС/РП = 1/ Kоб (5)Его экономический смысл состоит в том, что он характеризует сумму

остатка оборотных средств, приходящегося на 1 руб. выручки от реализации.

Задача 2. За отчетный год объем реализации продукции составил 20 млн.

руб. Среднегодовой остаток оборотных средств 5 млн. руб. На плановый

период предусматривается объем реализации увеличить на 20%, а

коэффициент оборачиваемости на один оборот.

Определить показатели использования оборотных средств в отчетном и

плановом периоде.

14.

ТЕРМИНОЛОГИЧЕСКИЙ СЛОВАРЬОборотные производственные фонды – это часть средств,

авансированных в производство предприятия (предметов труда),

обеспечивающих непрерывность производственного процесса. После

окончания производственного цикла и реализации продукции стоимость

оборотных фондов возмещается в составе выручки от реализации продукции

(работ, услуг).

Фонды обращения – средства производства, вложенные в запасы

готовой продукции, товары отгруженные, но не оплаченные, средства в

расчетах и денежные средства в кассе и на расчетном счете. Обеспечивают

реализацию произведенной продукции на рынке и получение денежных

средств, гарантирующих успешную деятельность предприятия в

последующие периоды.

Незавершенное производство – это продукция (работы), не прошедшая

всех стадий (фаз, переделов), предусмотренных технологическим процессом,

а также изделия неукомплектованные, не прошедшие испытания

и техническую приемку.

Расходы будущих периодов – это расходы данного периода,

подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные

готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или

юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе

предприятия, на расчетных счетах банков и в расчетах.

Сырье – предметы труда, которые направляются в производство для

первичной обработки добывающими отраслями и сельским хозяйством (руда,

хлопок, зерно)

15.

Материалы – предметы труда, частично прошедшие обработку (чугун,сталь, ситец).

Полуфабрикаты – предметы труда, которые прошли несколько стадий

обработки промышленного производства, но требуют дальнейшей обработки

(заготовки, литье)

Энергия, топливо – предметы труда, которые приводят в движение

оборудование, транспортные средства и обеспечивают нормальное

протекание процесса труда.