finance

financeSimilar presentations:

")

Оборотные средства предприятия. Состав и структура оборотных средств

1. Оборотные средства предприятия.

1. Состав и структура оборотных средств.2. Кругооборот оборотных средств.

3. Нормирование оборонных средств.

2.

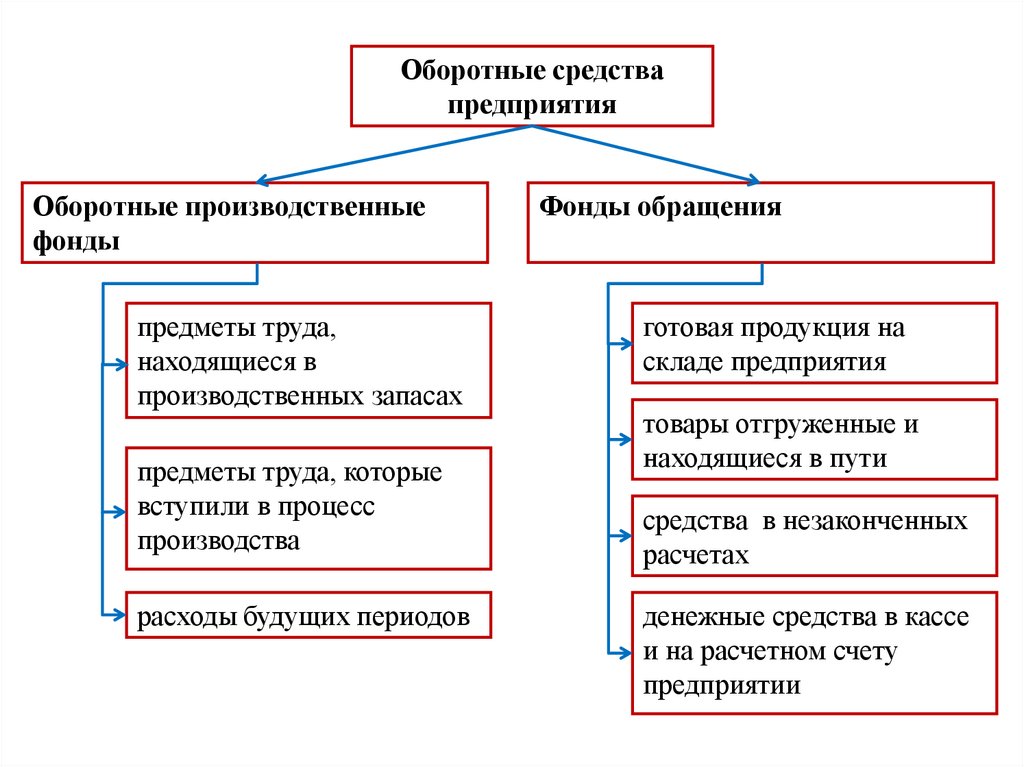

Оборотные средствапредприятия

Оборотные производственные

фонды

предметы труда,

находящиеся в

производственных запасах

предметы труда, которые

вступили в процесс

производства

расходы будущих периодов

Фонды обращения

готовая продукция на

складе предприятия

товары отгруженные и

находящиеся в пути

средства в незаконченных

расчетах

денежные средства в кассе

и на расчетном счету

предприятии

3.

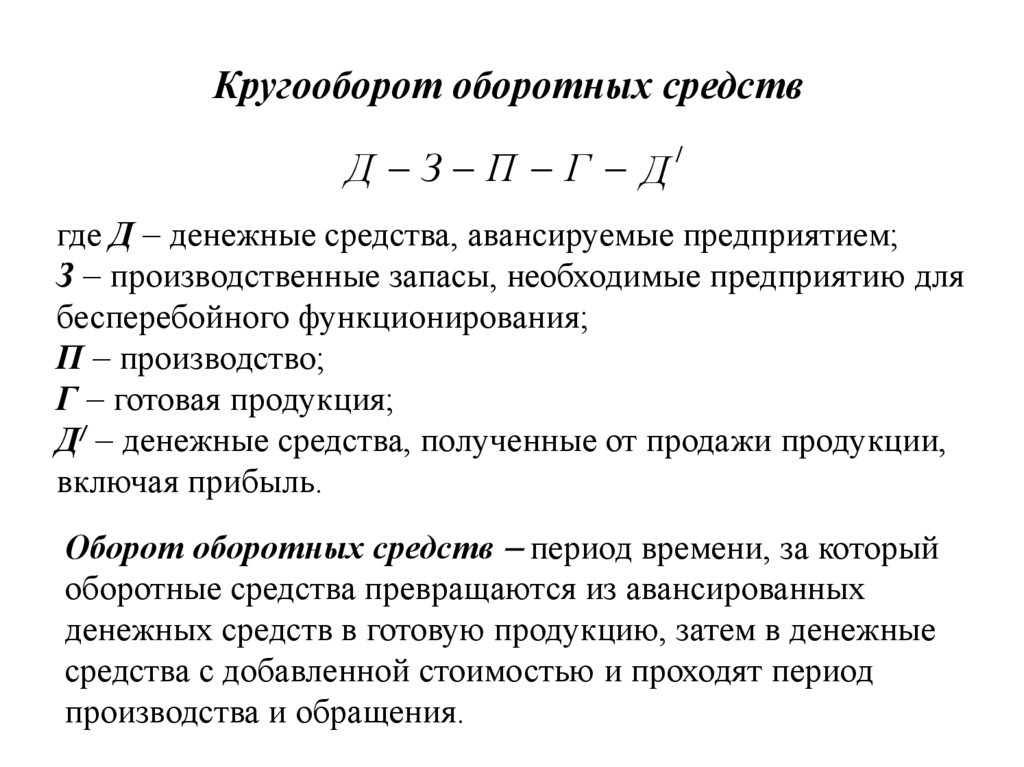

Кругооборот оборотных средствД З П Г Д

/

где Д денежные средства, авансируемые предприятием;

З производственные запасы, необходимые предприятию для

бесперебойного функционирования;

П производство;

Г готовая продукция;

Д/ денежные средства, полученные от продажи продукции,

включая прибыль.

Оборот оборотных средств период времени, за который

оборотные средства превращаются из авансированных

денежных средств в готовую продукцию, затем в денежные

средства с добавленной стоимостью и проходят период

производства и обращения.

4.

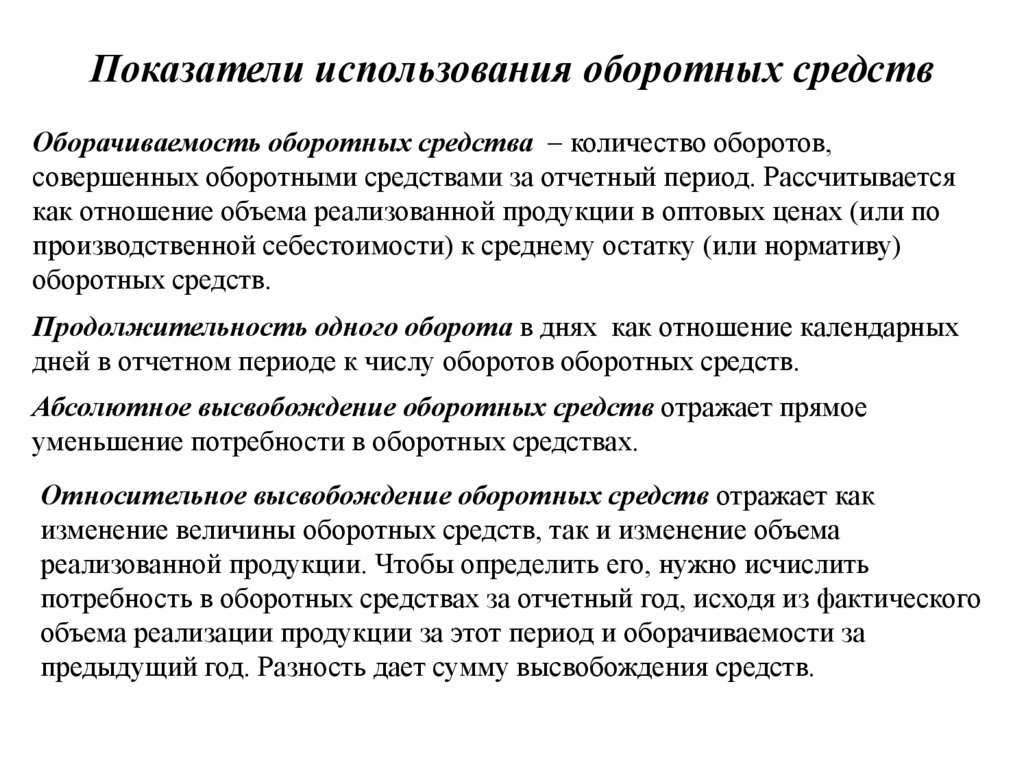

Показатели использования оборотных средствОборачиваемость оборотных средства количество оборотов,

совершенных оборотными средствами за отчетный период. Рассчитывается

как отношение объема реализованной продукции в оптовых ценах (или по

производственной себестоимости) к среднему остатку (или нормативу)

оборотных средств.

Продолжительность одного оборота в днях как отношение календарных

дней в отчетном периоде к числу оборотов оборотных средств.

Абсолютное высвобождение оборотных средств отражает прямое

уменьшение потребности в оборотных средствах.

Относительное высвобождение оборотных средств отражает как

изменение величины оборотных средств, так и изменение объема

реализованной продукции. Чтобы определить его, нужно исчислить

потребность в оборотных средствах за отчетный год, исходя из фактического

объема реализации продукции за этот период и оборачиваемости за

предыдущий год. Разность дает сумму высвобождения средств.

5. Методы планирования потребности в оборотных средствах

Аналитический метод предполагает планирование в размересреднефактических остатков с учетом прироста объема производства.

Коэффициентный метод предполагает деление запасов и затрат

на зависящие от изменения объема производства (сырье, материалы,

готовая продукция на складе) и не зависящие от объема производства

(запчасти, малоценные и быстроизнашивающиеся предметы, расходы

будущих периодов); по первой группе потребность в основных

средствах определяется исходя из их размеров в базисном году и

темпов роста объема производства в предстоящем году, по второй

группе исходя их среднефактических остатков за ряд лет.

Метод прямого счета предусматривает обоснованный расчет

запасов по каждому элементу оборотных средств. Метод очень

трудоемок и предполагает использование нормативов.

6. Нормирование оборотных средств установление научно обоснованного норматива необходимых собственных оборотных средств.

Нормирование оборотных средств установление научнообоснованного норматива необходимых собственных

оборотных средств.

Расчет норматива отдельного элемента может быть выполнен

по формуле:

O

Н

З

T

где О оборот по данному элементу за период (расход,

например, материалов год, квартал, месяц);

Т продолжительность периода в днях;

О/Т однодневный расход элемента;

З норма запаса в днях.

7.

Норматив производственных запасов включает:1. Текущий запас:

Зтек Рсут I пост

0

где Рсут среднесуточный расход запаса, т (кг);

I0пост плановый интервал поставки, дни.

2. Страховой запас :

Зстр Рсут I пост I пост 0,5

/

0

где I/пост плановый интервал поставки, дни.

3. Транспортный запас: Зтр Рсут I пост I пост 0,5

4. Технологический запас:

З

техн

/

0

Зтек Зстр Зтр ктех

где ктех коэффициент уровня технологического запаса.

8.

Норматив НЗП на конец планового периода воднономенклатурном массовом производстве

НЗП Т К

дн

ц

нз

С Н

НЗП дн

Д

Ц Н

НЗП цен Д НЗП дн

НЗП с / с

где Тц длительность производственного цикла изготовления

продукта в днях;

С себестоимость продукции, д.е.;

Ц сопоставимая оптовая цена на продукцию, д.е.;

Н объем выпуска продукции в плановом периоде, шт.;

Д число календарных дней в плановом периоде (год 360

дней).

9.

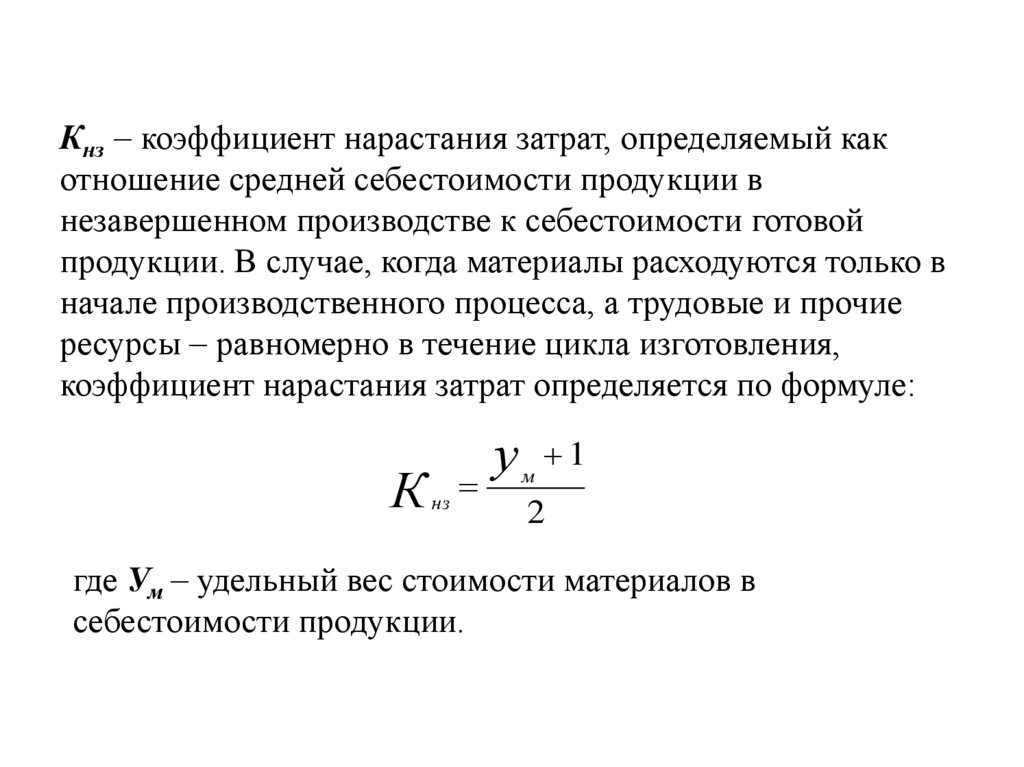

Кнз коэффициент нарастания затрат, определяемый какотношение средней себестоимости продукции в

незавершенном производстве к себестоимости готовой

продукции. В случае, когда материалы расходуются только в

начале производственного процесса, а трудовые и прочие

ресурсы равномерно в течение цикла изготовления,

коэффициент нарастания затрат определяется по формуле:

К нз

у 1

м

2

где Ум удельный вес стоимости материалов в

себестоимости продукции.

10.

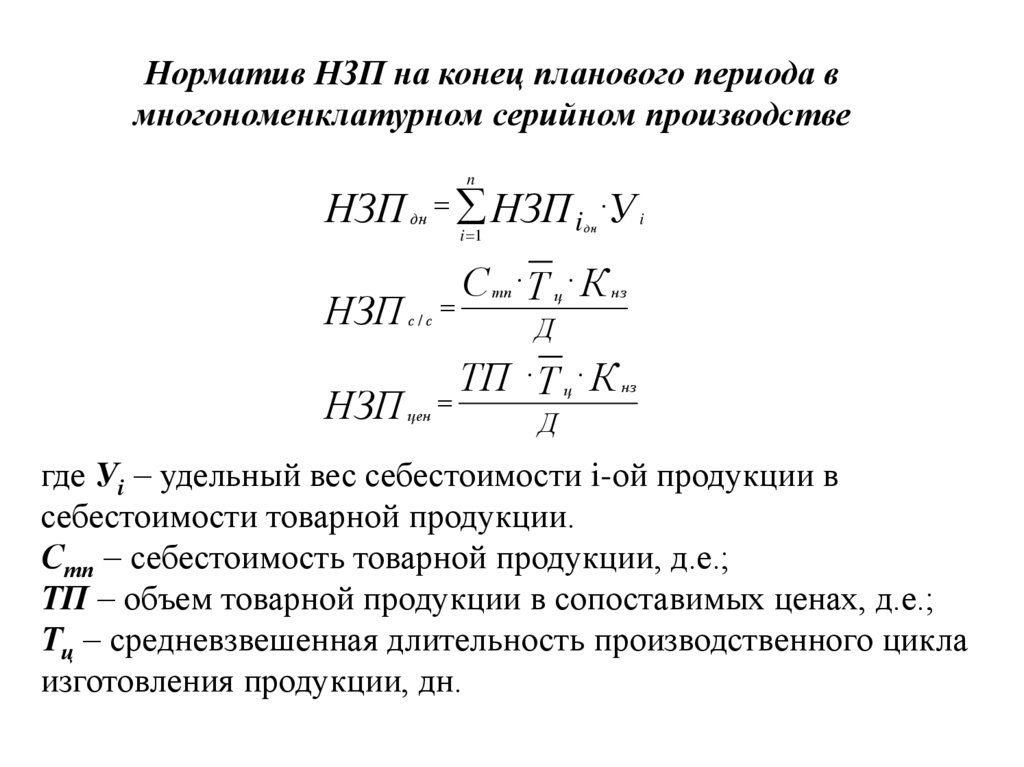

Норматив НЗП на конец планового периода вмногономенклатурном серийном производстве

n

НЗП НЗП i У

дн

НЗП

НЗП

дн

i 1

с/с

Т К

С

цен

Т К

ТП

тп

ц

i

нз

Д

ц

нз

Д

где Уi удельный вес себестоимости i-ой продукции в

себестоимости товарной продукции.

Стп себестоимость товарной продукции, д.е.;

ТП объем товарной продукции в сопоставимых ценах, д.е.;

Тц средневзвешенная длительность производственного цикла

изготовления продукции, дн.