finance

financeSimilar presentations:

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

1.

На тему:Автор работы:

Руководитель работы:

2021

2. Объект, предмет исследования

Слайд 2Объект, предмет исследования

• Предмет исследования – процесс движения и

использования денежных средств

организации.

• Объект исследования – ПАО Т ПЛЮС.

3.

Слайд 3Цель исследования – разработать рекомендации по оптимизации денежных

потоков ПАО Т ПЛЮС.

Задачи исследования:

обобщить теоретические основы организации анализа денежных средств;

дать организационно- экономическую характеристику исследуемого предприятия;

охарактеризовать действующую практику организации учета движения денежных

средств ПАО Т ПЛЮС и выявить ее достоинства;

проанализировать движение денежных средств ПАО Т ПЛЮС;

– разработать управленческое решение оптимизации денежных средств;

– произвести прогноз результатов реализации управленческого решения по

оптимизации денежных средств.

4.

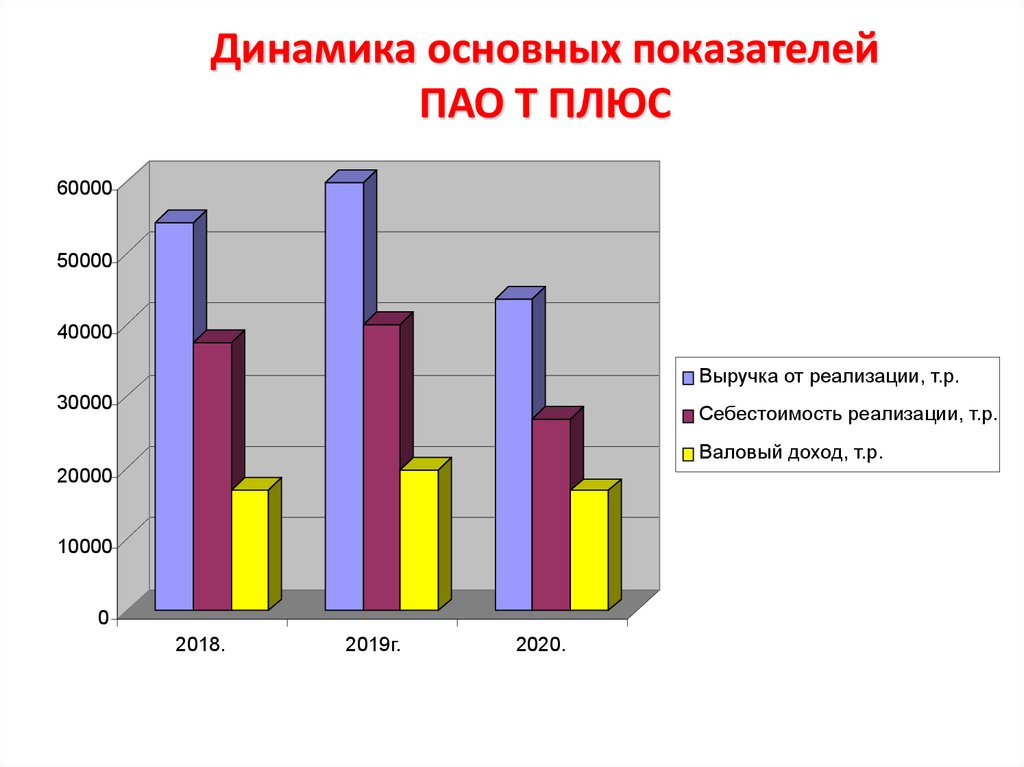

Динамика основных показателейПАО Т ПЛЮС

60000

50000

40000

Выручка от реализации, т.р.

30000

Себестоимость реализации, т.р.

Валовый доход, т.р.

20000

10000

0

2018.

2019г.

2020.

5.

Анализ движения денежных средств ПАО Т ПЛЮСАбсолютное

изменение

Условны

е

обозначе

ния

2018

2019

2020

20182019

20192020

20182019

20192020

1. Остаток денежных

средств на начало

периода

Онач

3740

5473

2417

1733

-3056

146,34

44,16

2. Поступление

денежных средств за

период

П

60145

73516

125349

13371

51833

122,23

170,51

3. Выбытие денежных

средств за период

В

58412

76572

119970

18160

43398

131,09

156,68

Окон

5473

2417

7796

-3056

5379

44,16

322,55

5. Валюта баланса

ВБ

39874

36153

47278

-3721

11125

90,67

130,77

6. Доля ДС в ВБ, %

УВдс

13,73

6,69

16,49

-7,04

9,8

48,73

246,49

Показатели

4.Остаток денежных

средств на конец

периода

Года

Темп роста

6.

Эффективность использования денежных средств и финансовыхвложений

Показатели

Обозначение

2018

2019

2020

Вр

54312

59835

43611

Остаток денежных средств на начало периода

Онач

3740

5473

2417

Остаток денежных средств на конец периода

Окон

5473

2417

7796

Коэффициент оборачиваемости денежных средств,

обороты

Коб

11,79

15,17

8,54

Продолжительность оборота денежных средств, дни

П

30,96

24,06

42,74

Остаток финансовых вложений на начало периода

Он

650

1137

369

Остаток финансовых вложений на начало периода

Ок

1137

369

2046

Коэффициент оборачиваемости финансовых

вложений, об.

Коб

60,79

79,46

36,12

П

6,00

4,59

10,11

Выручка от реализации, тыс. руб.

Продолжительность оборота финансовых вложений,

дни

7.

Показатели рентабельности денежных средствПоказатели

Чистая прибыль

Поступление денежных

средств за период

Выбытие денежных

средств за период

Рентабельность притока

денежных средств

Рентабельность оттока

денежных средств

2018г.

2019г.

2020г.

Абсолютное

изменение

Темп роста

4662

6094

17126

20182019

1432

2019-2020

2018-2019

11032

130,72

20192020

281,03

60145

73516

125349

13371

51833

122,23

170,51

58412

76572

119970

18160

43398

131,09

156,68

7,75

8,29

13,66

0,54

5,37

106,94

164,82

7,98

7,96

14,28

-0,02

6,32

99,72

179,37

8.

Анализ движения денежных средств ПАО Т ПЛЮС прямым методомПоказатели, тыс. руб.

Текущая деятельность

2018г.

2019г.

2020г.

Изменение

2018-2019 2019-2020

Поступило ДС всего, в т.ч.

в виде выручки

прочих доходов

Направлено ДС всего, в т.ч.

на оплату сырья и материалов

Показатели, тыс. руб.

на оплату труда

на выплату дивидендов, процентов

на расчеты по налогам и сборам

прочие расходы

Чистый денежный поток

Инвестиционная деятельность

Поступило ДС всего, в т.ч.

в виде выручки от продажи ВНА

в виде дивидендов, процентов

в виде погашения займов другими организациями

58090

48778

9312

55676

41560

2018г.

3120

111

4785

6100

2414

67737

58227

9510

68878

53692

2019г.

3759

48

5917

5462

-1141

120682

64472

56210

113657

39454

2020г.

4722

6

9905

59570

7025

9647

-188419

9449

-122699

198

-65720

13202

-182535

12132

-93146

Изменение

639

-8481

-63

-54

1132

-15822

-638

-65032

-3555

-5884

245

245

-

3040

2061

484

495

43

12

31

2795

1816

484

495

-3083

-2073

-484

-526

Направлено ДС всего, в т.ч.

на приобретение объектов ВНА

на выдачу займов другим организациям

Чистый денежный поток

Финансовая деятельность

Поступило ДС всего, в т.ч.

в виде полученных займов и кредитов

Направлено ДС всего, в т.ч.

на погашение кредитов и займов (без процентов)

926

890

36

-681

4686

3310

1376

-1646

1958

1907

51

-1915

3760

2420

1340

-965

-6644

-5217

-1427

3561

1810

1810

1810

1810

5736

5736

5736

5736

1627

1627

1627

1627

3926

3926

3926

3926

-7363

-7363

-7363

-7363

Чистый денежный поток

Валовое поступление ДС

Валовой отток ДС

Чистый приток (отток) ДС

60145

58412

1733

73516

76572

-3056

125349

119970

5379

13371

18160

-4789

-198865

-196542

-2323

9.

Достоинства и недостатки учета денежных средствДостоинства

Бухгалтерский учет осуществляется при

помощи специализированной бухгалтерской

программы "1С: Предприятие",

автоматизация бухгалтерского учета может

сократить число форм, унифицировать

правила заполнения, сократить трудоемкость

выписки и последующей обработки данных

Первичный бухгалтерский учет

осуществляется на бланках типовых

межведомственных форм

Согласно указаниям ЦБ РФ на предприятии

приказом утвержден расчет лимита остатка

денежной наличности на 2020 г.

Бухгалтерские записи, отражающие

хозяйственные операции по движению

денежных средств, соответствуют плану

счетов, утвержденному приказом МФ РФ

№94н

Выдача наличных денег под отчет

оформляется согласно письменному

заявлению подотчетного лица

Предприятие использует мемориальноордерную систему учета

Недостатки

Время отражения операции в учете не соответствует

фактической хозяйственной операции, отчеты кассира

передаются в бухгалтерию и проверяются главным

бухгалтером только в конце недели

Не ведется книга регистрации приходных и расходных

кассовых документов

Допускается превышение лимита остатка денежных

средств в кассе

Выявлено нарушение по ведению и хранению банковских

документов, банковские выписки не поданы в

хронологическом порядке, помещены в папку и

пронумерованы карандашом

1) отсутствует приказ, устанавливающий перечень

конкретных работников предприятия, которым разрешено

выдавать денежные средства по отчету

2) информация о авансовых отчетах подотчетных лиц

предприятия не систематизирована, авансовые отчеты

бухгалтер просто кладет в одну папку

3) информация об остатках денежных средств

подотчетных лиц и о сроках представления авансовых

отчетов не отслеживается

10. Совершенствование учета денежных средств

Недостатки учета ПоследствияРекомендации

Эффект

Отсутствие

графика

документооборота

по разделу

денежных средств

Слабый контроль за

движением средств,

своевременность

составления первичных

документов

Разработать статический

график документооборота

Разработка графика

документооборота будет

способствовать улучшению

всей учетной работы в

организации, усилению

контрольных функций

бухгалтерского учета

Отсутствие

приказа о

подотчётных

лицах

Известны случаи выдачи

нового аванса, при этом

работник, имеющий

задолженность по

подотчетным суммам,

нарушил правила

инструкции Центробанка

Издать приказ, которым

будет утвержден список

лиц, имеющих право на

получение средств для

отчета, и порядок

представления авансовых

отчетов

Усилена функция контроля за

использованием подотчетных

сумм, что приводит к

отсутствию нарушений учета

средств

Введите в компанию

новую форму

бухгалтерского реестракнигу учета, выданную

субсчетом денежных

средств, включив ее в

альбом форм первичной

бухгалтерской

документации

Контроль за подотчетными

сотрудниками будет усилен и

позволит отслеживать

денежные потоки,

выдаваемые субсчетом

Не отслеживается Нарушение п. 11 Порядка

информация об

ведения кассовых

остатках

операций

денежных средств

подотчетных лиц,

нарушаются сроки

составления

отчетов о расходах

11. Совершенствование учета денежных средств

Недостатки учета ПоследствияПревышение

Возможно применение

лимита кассы

штрафных санкций

Рекомендации

Проводить чаще ревизию

денежных средств в кассе,

сверхлимитную наличность

сдавать в банк

Отсутствие

Слабый контроль за

системы

сохранностью денежных

внутреннего

средств

контроля

денежных средств

Организовать систему

внутреннего контроля средствразработать программу

бухгалтерского контроля и

обеспечения сохранности

средств

Назначить бухгалтера,

ответственного за наличие и

движение денежных средств и

финансовых вложений и их

документальное оформление, и

зарегистрировать его в своей

должностной инструкции.

Детализировать

аналитический учет

денежных средств и

финансовых вложений

Эффект

Позволит вам своевременно

получать информацию о

нарушениях в работе кассира,

отслеживать превышение

лимита, избегать штрафных

санкций

Усиленная функция контроля

за сохранностью средств

Это позволит улучшить

аналитический учет средств,

повысить достоверность

информации, обеспечить

сохранность средств

Это позволит усилить

контрольные функции всех

должностных и материальноответственных лиц

Позволит своевременно

погашать обязательства и в

дальнейшем не приведет к

образованию просроченной

задолженности

12. Оптимизация денежных потоков

Проблемы предприятияРост дебиторской задолженности,

вызван проблемами, связанными с

оплатой продукции и активным

предоставлением потребительского

кредита покупателям, то есть

отвлечением части текущих активов из

основной деятельности

Наличие основных средств

незадействованных в

производственном процессе

предприятия, следовательно, возникает

рост потребности в источниках

финансирования

Содержание

Использование

предоплаты за

всю или большую

часть продукции

Рекомендации

Количественная оценка, млн.

руб.

Влияние на разделы и статьи

баланса

+8998

А1

увеличение по статье

«Денежные средства»

-8998

А2

уменьшение по статье

«Дебиторская задолженность»

+886

+П4

увеличение по статье

«Нераспределенная прибыль»

+886

+А1

увеличение по статье

«Денежные средства»

Сдача в аренду

имущества