finance

finance law

lawSimilar presentations:

Податковий кодекс України

1.

Харківський торговельно-економічний інститутКиївського національного торговельно-економічного університету

Презентація на тему:

«Податковий кодекс України»

Виконала

Студентка групи Ф-19

Каменюка Вікторія

2.

ПОДАТКОВИЙ КОДЕКСУКРАЇНИ

Податко́вий ко́декс України —

кодифікований закон України, який

регулює відносини, що виникають у

сфері справляння податків і зборів.

3.

РОЗДІЛ III. ПОДАТОК НА ПРИБУТОКПІДПРИЄМСТВ

Податок на прибуток

підприємств — прямий податок, що

стягується з прибутку організації

(підприємства, банку, страхової

компанії, тощо). Загальнодержавний

податок в Україні.

Об’єктом оподаткування податком на

прибуток є прибуток із джерелом

походження з України та за її межами, який

визначається шляхом коригування

(збільшення або зменшення) фінансового

результату до оподаткування, визначеного у

фінансовій звітності підприємства.

4.

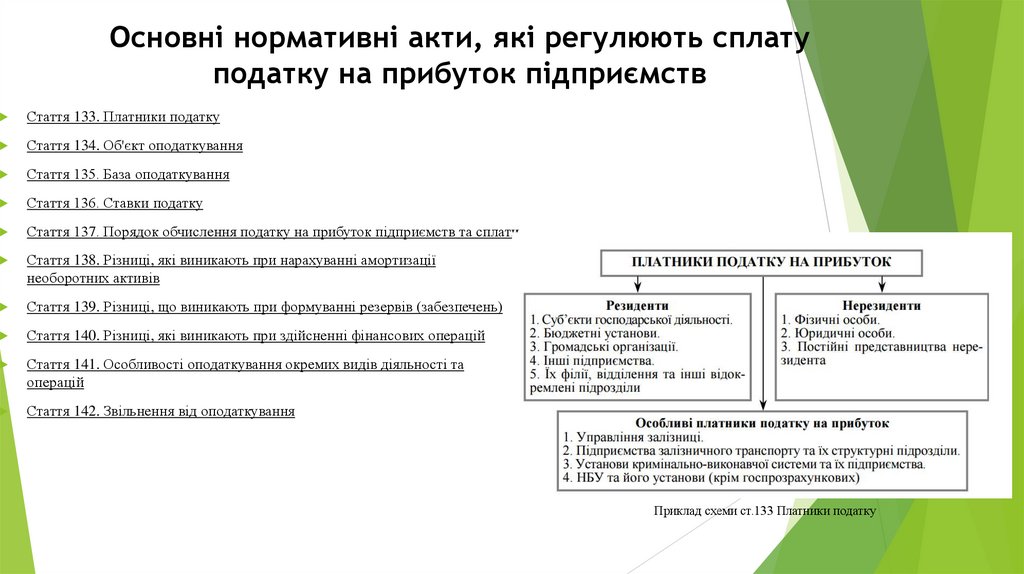

Основні нормативні акти, які регулюють сплатуподатку на прибуток підприємств

Стаття 133. Платники податку

Стаття 134. Об'єкт оподаткування

Стаття 135. База оподаткування

Стаття 136. Ставки податку

Стаття 137. Порядок обчислення податку на прибуток підприємств та сплати

Стаття 138. Різниці, які виникають при нарахуванні амортизації

необоротних активів

Стаття 139. Різниці, що виникають при формуванні резервів (забезпечень)

Стаття 140. Різниці, які виникають при здійсненні фінансових операцій

Стаття 141. Особливості оподаткування окремих видів діяльності та

операцій

Стаття 142. Звільнення від оподаткування

Приклад схеми ст.133 Платники податку

5.

РОЗДІЛ IV. ПОДАТОК НА ДОХОДИФІЗИЧНИХ ОСІБ

Податок на доходи фізичних осіб — загальнодержавний податок, що

стягується з доходів фізичних осіб (громадян — резидентів) і нерезидентів,

які отримують доходи з джерел їх походження в Україні ( та за її межами для

резидентів).

6.

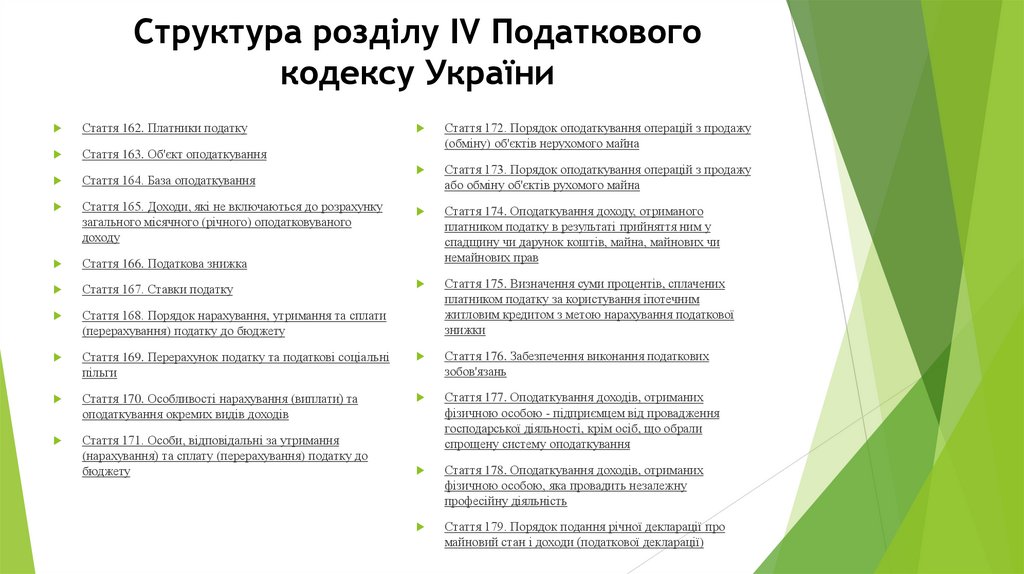

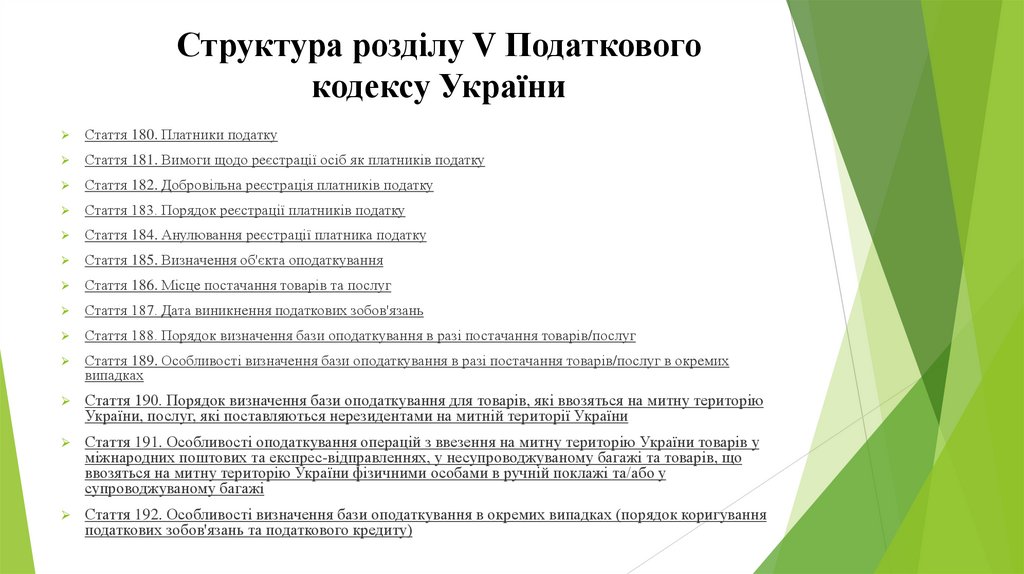

Структура розділу IV Податковогокодексу України

Стаття 162. Платники податку

Стаття 172. Порядок оподаткування операцій з продажу

(обміну) об'єктів нерухомого майна

Стаття 163. Об'єкт оподаткування

Стаття 164. База оподаткування

Стаття 173. Порядок оподаткування операцій з продажу

або обміну об'єктів рухомого майна

Стаття 165. Доходи, які не включаються до розрахунку

загального місячного (річного) оподатковуваного

доходу

Стаття 174. Оподаткування доходу, отриманого

платником податку в результаті прийняття ним у

спадщину чи дарунок коштів, майна, майнових чи

немайнових прав

Стаття 166. Податкова знижка

Стаття 167. Ставки податку

Стаття 175. Визначення суми процентів, сплачених

платником податку за користування іпотечним

житловим кредитом з метою нарахування податкової

знижки

Стаття 168. Порядок нарахування, утримання та сплати

(перерахування) податку до бюджету

Стаття 169. Перерахунок податку та податкові соціальні

пільги

Стаття 176. Забезпечення виконання податкових

зобов'язань

Стаття 170. Особливості нарахування (виплати) та

оподаткування окремих видів доходів

Стаття 171. Особи, відповідальні за утримання

(нарахування) та сплату (перерахування) податку до

бюджету

Стаття 177. Оподаткування доходів, отриманих

фізичною особою - підприємцем від провадження

господарської діяльності, крім осіб, що обрали

спрощену систему оподаткування

Стаття 178. Оподаткування доходів, отриманих

фізичною особою, яка провадить незалежну

професійну діяльність

Стаття 179. Порядок подання річної декларації про

майновий стан і доходи (податкової декларації)

7.

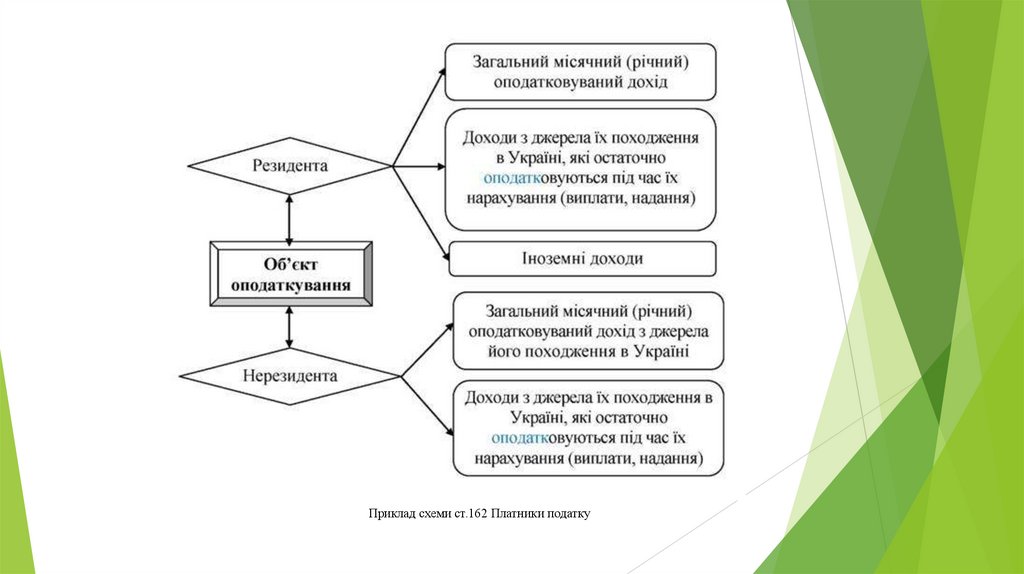

Приклад схеми ст.162 Платники податку8.

РОЗДІЛ V. ПОДАТОК НА ДОДАНУВАРТІСТЬ

Пода́ток на до́дану ва́ртість (ПДВ) —

це непрямий податок, який входить в ціну

товарів (робіт, послуг) та сплачується

покупцем, але його облік та перерахування

до державного бюджету здійснює

продавець (податковий агент).

Загальнодержавний податок в Україні.

Основою для розрахунку ПДВ

виступає додана вартість - знов створена

вартість підприємством за рахунок його

власних факторів виробництва (землі,

капіталу, робочої сили,

підприємництва).

9.

Структура розділу V Податковогокодексу України

Стаття 180. Платники податку

Стаття 181. Вимоги щодо реєстрації осіб як платників податку

Стаття 182. Добровільна реєстрація платників податку

Стаття 183. Порядок реєстрації платників податку

Стаття 184. Анулювання реєстрації платника податку

Стаття 185. Визначення об'єкта оподаткування

Стаття 186. Місце постачання товарів та послуг

Стаття 187. Дата виникнення податкових зобов'язань

Стаття 188. Порядок визначення бази оподаткування в разі постачання товарів/послуг

Стаття 189. Особливості визначення бази оподаткування в разі постачання товарів/послуг в окремих

випадках

Стаття 190. Порядок визначення бази оподаткування для товарів, які ввозяться на митну територію

України, послуг, які поставляються нерезидентами на митній території України

Стаття 191. Особливості оподаткування операцій з ввезення на митну територію України товарів у

міжнародних поштових та експрес-відправленнях, у несупроводжуваному багажі та товарів, що

ввозяться на митну територію України фізичними особами в ручній поклажі та/або у

супроводжуваному багажі

Стаття 192. Особливості визначення бази оподаткування в окремих випадках (порядок коригування

податкових зобов'язань та податкового кредиту)

10.

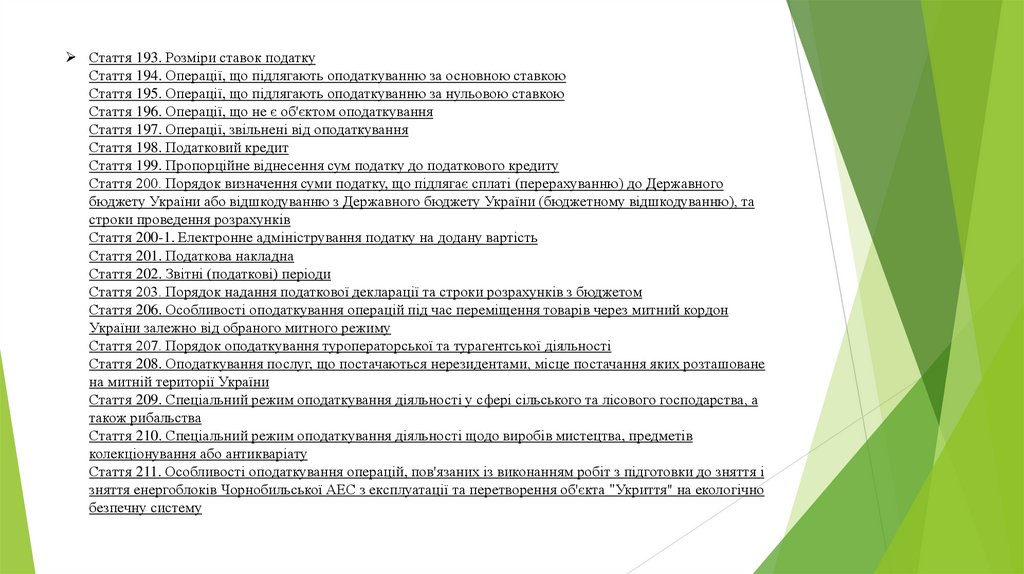

Стаття 193. Розміри ставок податкуСтаття 194. Операції, що підлягають оподаткуванню за основною ставкою

Стаття 195. Операції, що підлягають оподаткуванню за нульовою ставкою

Стаття 196. Операції, що не є об'єктом оподаткування

Стаття 197. Операції, звільнені від оподаткування

Стаття 198. Податковий кредит

Стаття 199. Пропорційне віднесення сум податку до податкового кредиту

Стаття 200. Порядок визначення суми податку, що підлягає сплаті (перерахуванню) до Державного

бюджету України або відшкодуванню з Державного бюджету України (бюджетному відшкодуванню), та

строки проведення розрахунків

Стаття 200-1. Електронне адміністрування податку на додану вартість

Стаття 201. Податкова накладна

Стаття 202. Звітні (податкові) періоди

Стаття 203. Порядок надання податкової декларації та строки розрахунків з бюджетом

Стаття 206. Особливості оподаткування операцій під час переміщення товарів через митний кордон

України залежно від обраного митного режиму

Стаття 207. Порядок оподаткування туроператорської та турагентської діяльності

Стаття 208. Оподаткування послуг, що постачаються нерезидентами, місце постачання яких розташоване

на митній території України

Стаття 209. Спеціальний режим оподаткування діяльності у сфері сільського та лісового господарства, а

також рибальства

Стаття 210. Спеціальний режим оподаткування діяльності щодо виробів мистецтва, предметів

колекціонування або антикваріату

Стаття 211. Особливості оподаткування операцій, пов'язаних із виконанням робіт з підготовки до зняття і

зняття енергоблоків Чорнобильської АЕС з експлуатації та перетворення об'єкта "Укриття" на екологічно

безпечну систему

11.

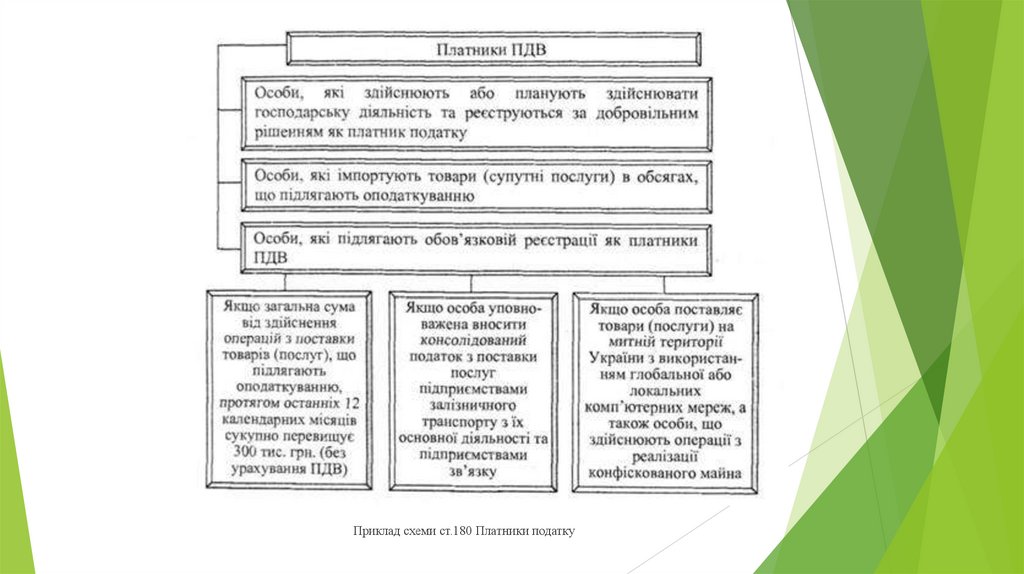

Приклад схеми ст.180 Платники податку12.

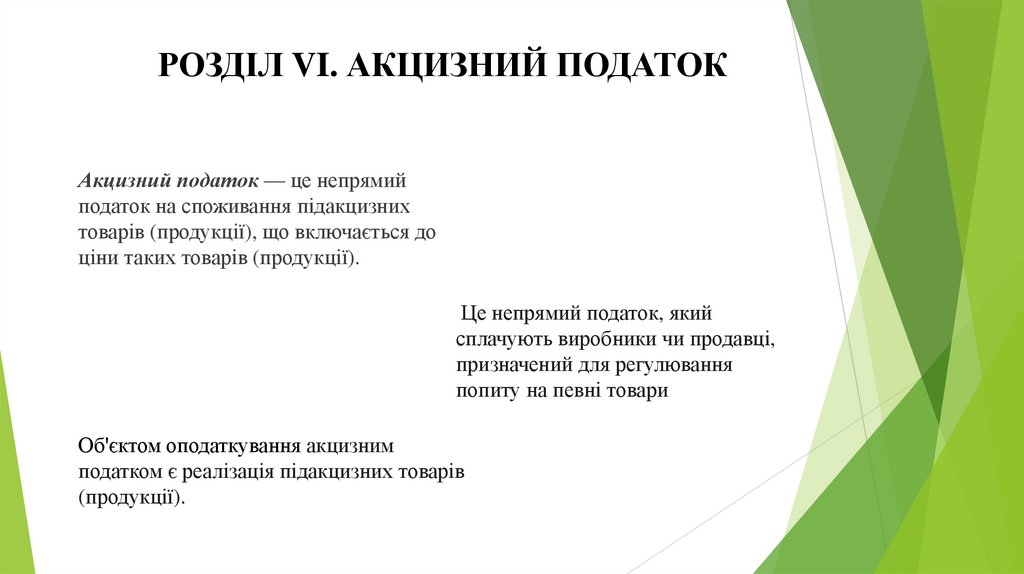

РОЗДІЛ VI. АКЦИЗНИЙ ПОДАТОКАкцизний податок — це непрямий

податок на споживання підакцизних

товарів (продукції), що включається до

ціни таких товарів (продукції).

Це непрямий податок, який

сплачують виробники чи продавці,

призначений для регулювання

попиту на певні товари

Об'єктом оподаткування акцизним

податком є реалізація підакцизних товарів

(продукції).

13.

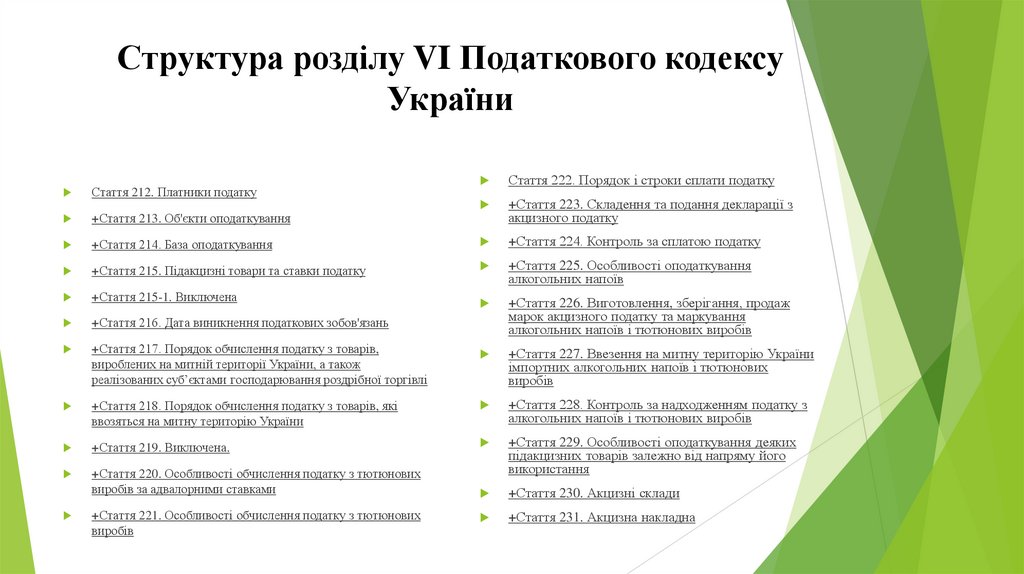

Структура розділу VI Податкового кодексуУкраїни

Стаття 222. Порядок і строки сплати податку

+Стаття 223. Складення та подання декларації з

акцизного податку

+Стаття 214. База оподаткування

+Стаття 224. Контроль за сплатою податку

+Стаття 215. Підакцизні товари та ставки податку

+Стаття 225. Особливості оподаткування

алкогольних напоїв

+Стаття 215-1. Виключена

+Стаття 216. Дата виникнення податкових зобов'язань

+Стаття 226. Виготовлення, зберігання, продаж

марок акцизного податку та маркування

алкогольних напоїв і тютюнових виробів

+Стаття 217. Порядок обчислення податку з товарів,

вироблених на митній території України, а також

реалізованих суб’єктами господарювання роздрібної торгівлі

+Стаття 227. Ввезення на митну територію України

імпортних алкогольних напоїв і тютюнових

виробів

+Стаття 218. Порядок обчислення податку з товарів, які

ввозяться на митну територію України

+Стаття 228. Контроль за надходженням податку з

алкогольних напоїв і тютюнових виробів

+Стаття 219. Виключена.

+Стаття 220. Особливості обчислення податку з тютюнових

виробів за адвалорними ставками

+Стаття 229. Особливості оподаткування деяких

підакцизних товарів залежно від напряму його

використання

+Стаття 230. Акцизні склади

+Стаття 231. Акцизна накладна

Стаття 212. Платники податку

+Стаття 213. Об'єкти оподаткування

+Стаття 221. Особливості обчислення податку з тютюнових

виробів

14.

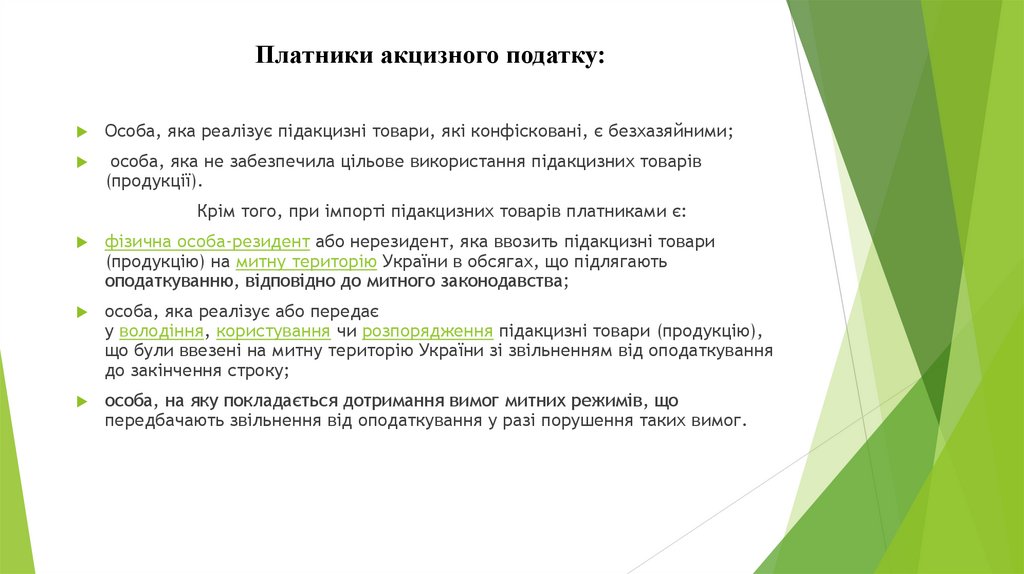

Платники акцизного податку:Особа, яка реалізує підакцизні товари, які конфісковані, є безхазяйними;

особа, яка не забезпечила цільове використання підакцизних товарів

(продукції).

Крім того, при імпорті підакцизних товарів платниками є:

фізична особа-резидент або нерезидент, яка ввозить підакцизні товари

(продукцію) на митну територію України в обсягах, що підлягають

оподаткуванню, відповідно до митного законодавства;

особа, яка реалізує або передає

у володіння, користування чи розпорядження підакцизні товари (продукцію),

що були ввезені на митну територію України зі звільненням від оподаткування

до закінчення строку;

особа, на яку покладається дотримання вимог митних режимів, що

передбачають звільнення від оподаткування у разі порушення таких вимог.