порядок мер движения показателей")

finance

financeSimilar presentations:

")

Анализ и рейтинговая оценка деятельности субъектов хозяйствования, их деловой активности

1. Анализ и рейтинговая оценка деятельности субъектов хозяйствования, их деловой активности

2. Введение

Облегчить аналитическую работу по оценкефинансовой системы предприятия поможет

применение интегральных (комплексных)

оценок, при помощи которых можно дать чис

ловое выражение движения системы, сделать

выводы о его направленности (улучшение

или ухудшение).

3.

Коэффициентустойчивости

экономического

роста

4. Расчет

Показатель рассчитывается по данным бухгалтерскогобаланса и представляет собой отношение

реинвестированной чистой прибыли предприятия к

среднегодовому размеру собственного капитала.

Если расписать более подробно данную формулу, то

коэффициент устойчивости экономического роста будет

иметь следующий вид:

5.

Индекскредитоспособности

6. Расчет

7. Расчет

8.

Ограниченность данных моделей дляиспользования

в

нашей

республике

заключается в необходимости учета в

используемых коэффициентах специфики

экономического

развития

нашего

государства,

отрасли,

оцениваемых

предприятий, их размера, особенностей

построения отчетности.

9.

Модели рейтинговойоценки финансового

состояния

предприятия

10. Золотое правило экономики предприятия

Золотое правило экономикипредприятия

Тп > Тр > Тк > 100%

11. Золотое правило экономики предприятия

Золотое правило экономикипредприятия

Неравенство Тк>100% означает, что

экономический потенциал

коммерческой организации возрастает,

т.е. масштабы ее деятельности

увеличиваются.

12. Золотое правило экономики предприятия

Золотое правило экономикипредприятия

Неравенство Тр>Тк указывает на то, что

по сравнению с увеличением

экономического потенциала объем

реализации возрастает более

высокими темпами.

13. Золотое правило экономики предприятия

Золотое правило экономикипредприятия

Из неравенства Тп>Тр видно, что

прибыль возрастает опережающими

темпами.

14.

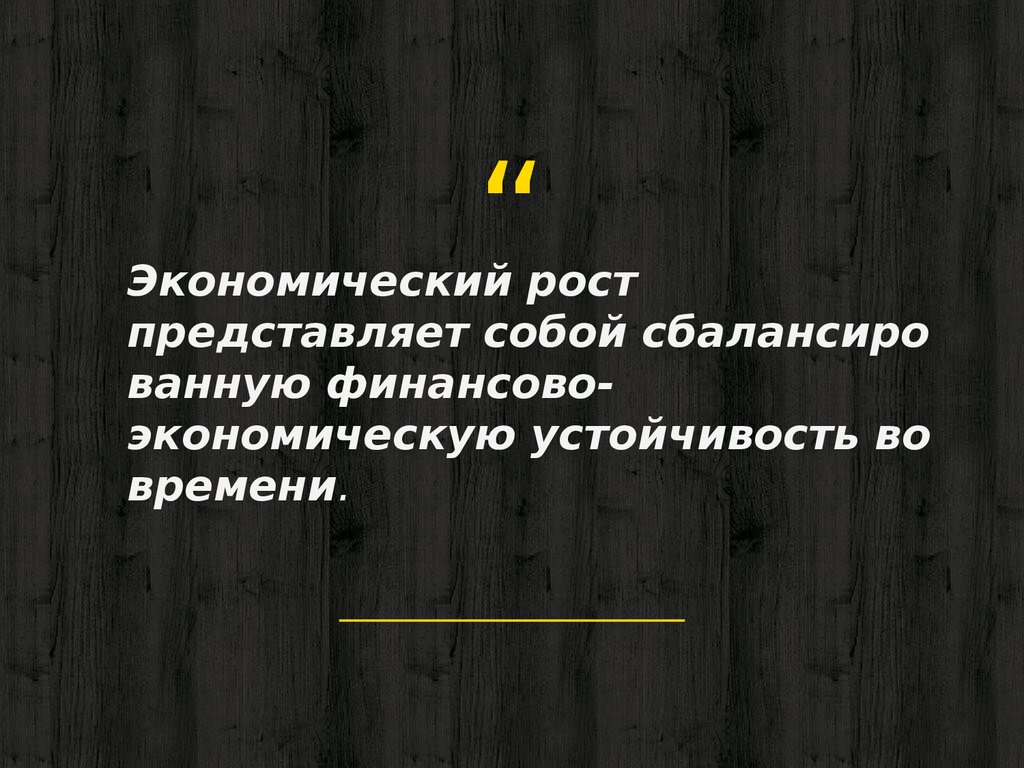

“Экономический рост

представляет собой сбалансиро

ванную финансовоэкономическую устойчивость во

времени.

15. Общая модель экономического роста

◈Тск > Тоа > Ти > Тва > Тзк,

◈ где Тск, Тоа, Ти, Тва, Тзк —

соответственно, темпы роста

(прироста) собственного капитала,

оборотных активов, имущества в

целом, внеоборотных активов, за

16.

Эту модель используется в среднесрочном

(1-2 года) планировании,

ориентированном на

рост финансовой

устойчивости

предприятия или

проекта.

17. Нормативный (эталонный) порядок мер движения показателей

представляет собойидеальную модель развития

предприятия, которая может

служить точкой отсчета.

18.

Динамическийнорматив

19.

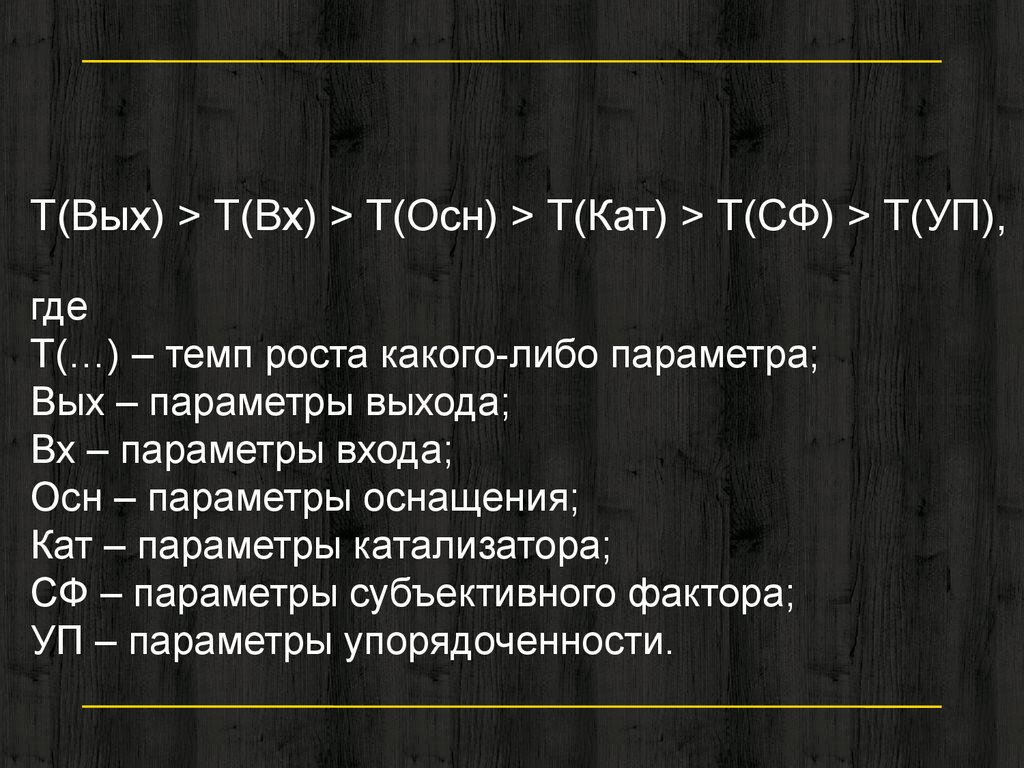

Т(Вых) > Т(Вх) > Т(Осн) > Т(Кат) > Т(СФ) > Т(УП),где

Т(…) – темп роста какого-либо параметра;

Вых – параметры выхода;

Вх – параметры входа;

Осн – параметры оснащения;

Кат – параметры катализатора;

СФ – параметры субъективного фактора;

УП – параметры упорядоченности.

20. Последовательность построения нормативов

Выявлениемножества

показателей

Интерпретация

соотношения

темпов роста

показателей

Ранжирование

показателей

21.

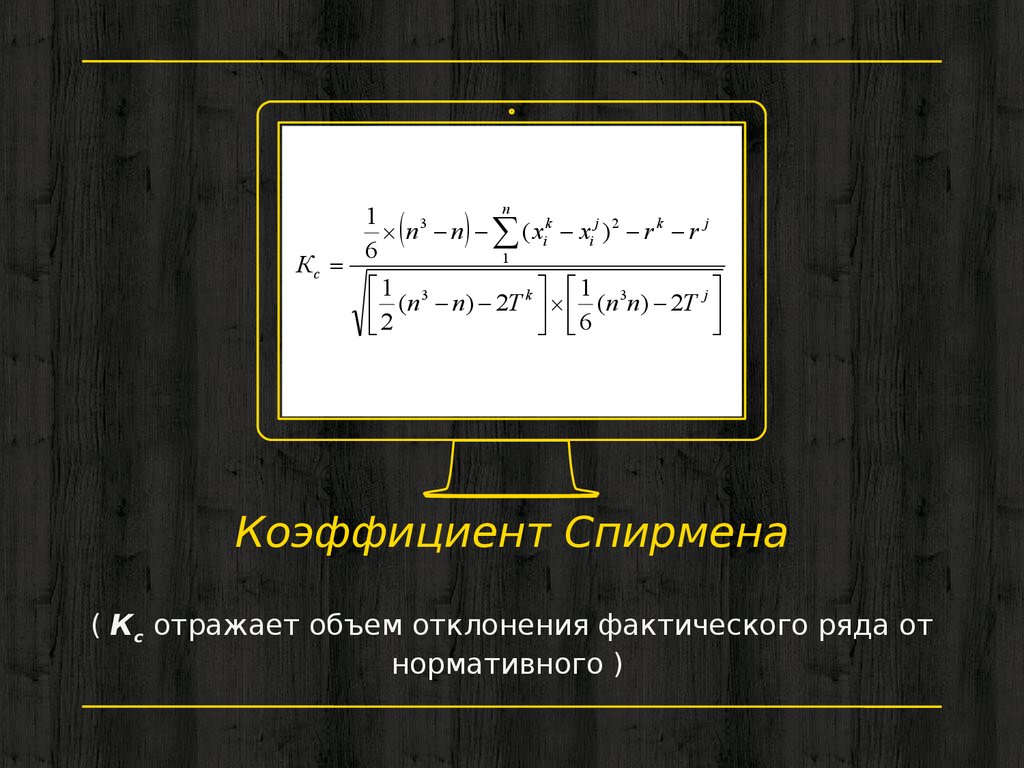

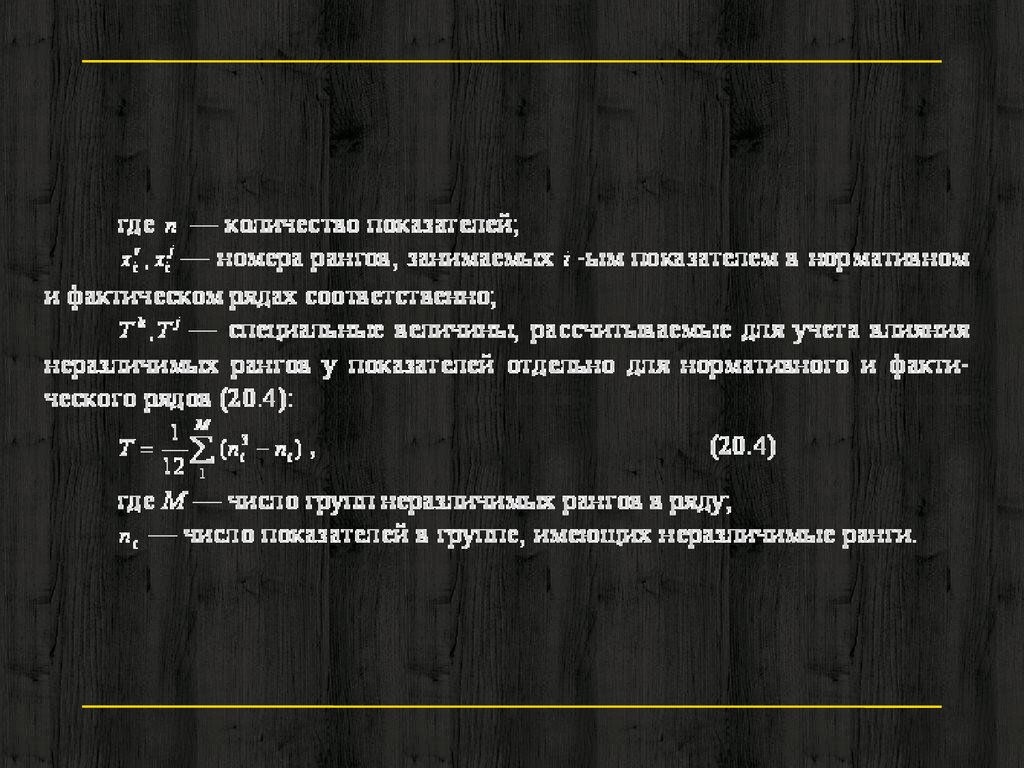

СПРАВКА22.

n1

3

n n ( xik xij ) 2 r k r j

6

1

Кс

1 3

k 1

3

j

(

n

n

)

2

T

(

n

n

)

2

T

2

6

Коэффициент Спирмена

( Кс отражает объем отклонения фактического ряда от

нормативного )

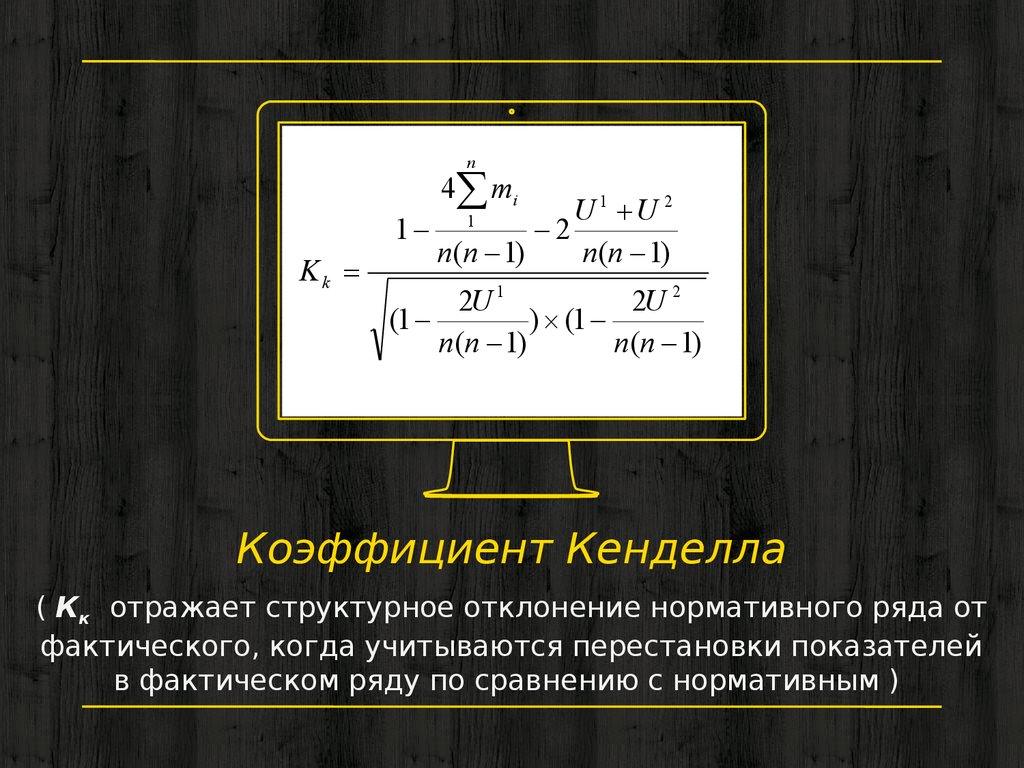

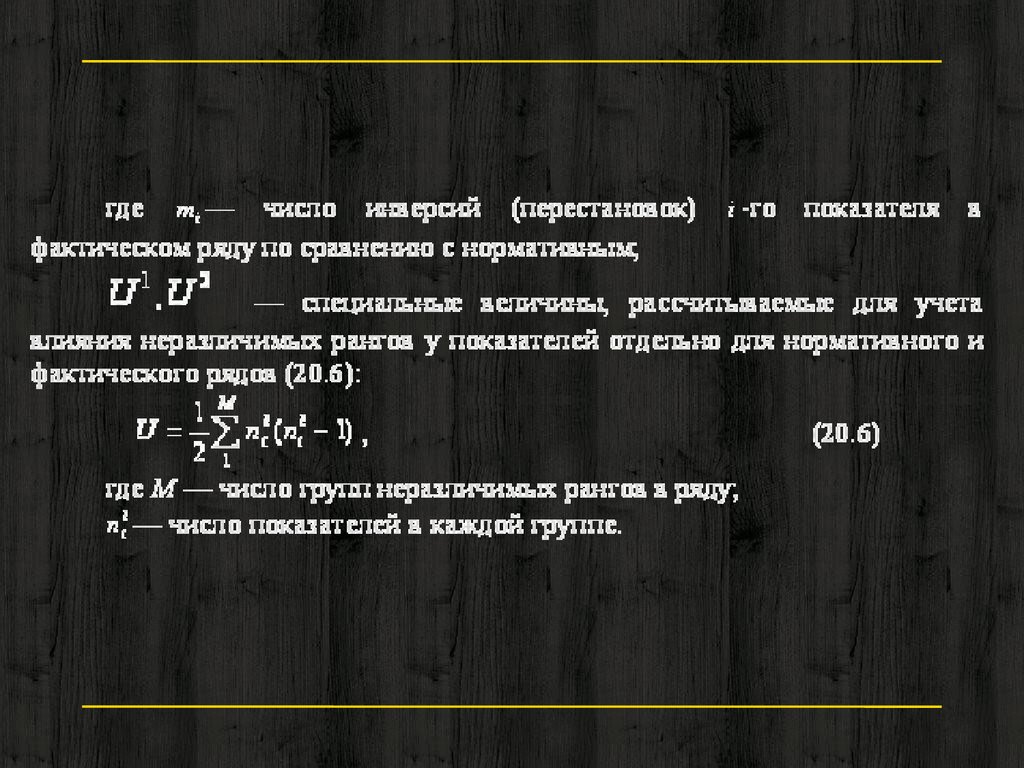

23.

24.

n4 mi

U1 U 2

1

2

n(n 1)

n(n 1)

1

Kk

2U 1

2U 2

(1

) (1

n(n 1)

n(n 1)

Коэффициент Кенделла

( Кк отражает структурное отклонение нормативного ряда от

фактического, когда учитываются перестановки показателей

в фактическом ряду по сравнению с нормативным )

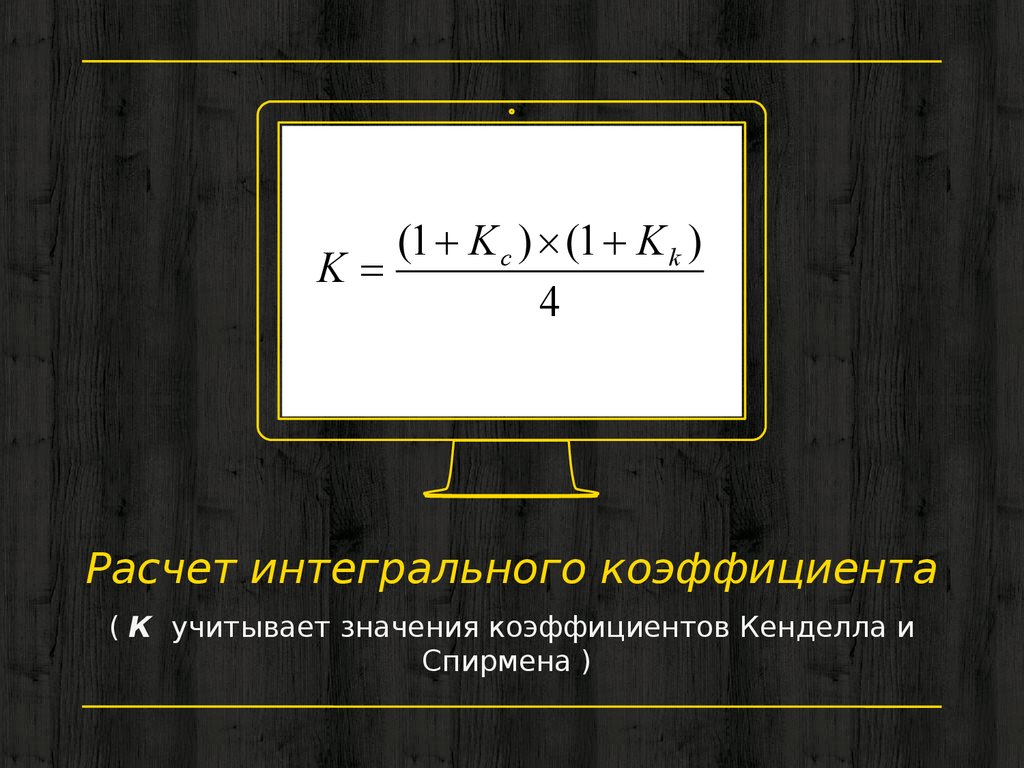

25.

26.

(1 K c ) (1 K k )K

4

Расчет интегрального коэффициента

( К учитывает значения коэффициентов Кенделла и

Спирмена )