economics

economics finance

financeSimilar presentations:

")

")

")

")

")

Методичні питання організації обліку, контролю і аналізу операційних витрат залізничного транспорту

1. Українська державний університет залізничного транспорту Кафедра обліку і аудиту Методичні питання організації

Українська державний університет залізничного транспортуКафедра обліку і аудиту

МЕТОДИЧНІ ПИТАННЯ ОРГАНІЗАЦІЇ ОБЛІКУ,КОНТРОЛЮ І АНАЛІЗУ ОПЕРАЦІЙНИХ ВИТРАТ

ПІДПРИЄМСТВ ЗАЛІЗНИЧНОГО ТРАНСПОРТУ (НА МАТЕРІАЛАХ ВЕРХІВЦЕВСЬКОЇ ДИСТАНЦІЇ

КОЛІЇ АТ «УКРЗАЛІЗНИЦЯ»)

Ілюстративні матеріали до дипломної роботи

Розробила студент групи 215–ОО-З19

071 «Облік і оподаткування»

Богуславська А.В..

Керівник: професор, канд. екон. наук

ЄфіменкоТ.І.

Рецензент: професор, д-р. . екон. наук

Євсєєва О.О.

АКТ

перевірки дипломної роботи на наявність текстових збігів

Відповідно до даних сервісу https://corp.eu.unicheck.com праця “Методичні питання організації обліку,контролю і

аналізу операційних витрат підприємств залізничного транспорту (на матеріалах Верхівцевскої дистанції колії АТ

«Укрзалізниця»)”, автор: Богуславська Антонина Васильовна містить ……..% авторського тексту.

Перевірку виконав доц., к.е.н. Орлова В.М.

2. Таблиця 1 – Класифікація витрат на виробництво робот і послуг

Ознакакласифікації

1

1. По

економічному

змісту.

2. По стадіях

кругообігу.

3. Економічні

елементи.

4. Калькуляційні

статті.

Угрупування витрат

2

1. Витрати живої праці.

2. Витрати упредметненої праці (матеріальні витрати), ті витрати, пов'язані з використанням коштів праці (у

вигляді амортизації) і предметів праці.

1. Витрати в сфері виробництва.

2. Витрати в сфері обігу.

Однорідні види витрат, які в межах підприємства більше не можна розкласти на складові частини.

Характеризують економічний зміст витрат (що? скільки?) Використаються для складання кошторису витрат, а

на підприємствах або виробництвах, що виробляють однорідні вироби, роботи, послуги, і для обліку витрат на

виробництво.

1. Матеріальні витрати. 2. Витрати на оплату праці. 3. Відрахування на соціальні заходи. 4. Амортизація. 5.

Інші витрати.

Певні види витрат, що утворять собівартість як окремих виробів, так і товарної продукції підприємства в

цілому. Розкривають цільове призначення витрат (що? скільки? для яких цілей?) і їхній зв'язок з технологічним

процесом.

1. Сировина й матеріали.

2. Покупні комплектуючі вироби, напівфабрикати, роботи й послуги виробничого характеру сторонніх

підприємств й організацій.

3. Паливо й енергія на технологічні цілі.

4. Поворотні відходи (віднімаються).

5. Основна заробітна плата.

6. Додаткова заробітна плата.

7. Відрахування на соціальне страхування.

8. Витрати, пов'язані з підготовкою й освоєнням виробництва продукції.

9. Відшкодування зношування спеціальних інструментів й устроїв цільового призначення й інші спеціальні

витрати.

10. Загальновиробничі витрати.

11. Втрати внаслідок технічного неминучого шлюбу.

12. Супутня продукція (віднімається).

13. Інші виробничі витрати.

3. Продовження таблиці 1

12

5. Залежно від

техніко-економічного призначення.

1. Основні - витрати, безпосередньо пов'язані з технологічним процесом.

2. Накладні - витрати по організації, обслуговуванню, керуванню виробництвом.

6. Стосовно обсягу

виробництва.

1. Змінні - витрати, які міняються зі зміною обсягу випускаємої продукції.

2. Умовно-постійні - витрати, які не міняються зі зміною обсягу виробництва.

7. Залежно від

способу включення в

собівартість.

8. За економічною

структурою.

1. Прямі - витрати, безпосередньо пов'язані з виготовленням конкретних видів продукції (робіт, послуг), а тому стосовні

прямо в собівартість даного виробу (роботи, послуги).

2. Непрямі (непрямі, що розподіляють, розрахункові) - витрати, пов'язані з виробництвом декількох видів продукції (робіт,

послуг), і тому що не піддаються прямому включенню в собівартість конкретних видів виробів, внаслідок чого виникає

необхідність у розрахунках по їхньому розподілі між окремими видами продукції (робіт, послуг).

1. Прості (одноелементні) - витрати, що складаються з одного елемента.

2 Складні (комплексні) - складаються з декількох економічних елементів.

9. По доцільності

витрати.

1. Продуктивні - виправдані або доцільні для даного підприємства витрати.

2. Непродуктивні - витрати із причин недоліків у технології й організації виробництва й праці.

10. По місцю

виникнення.

11. По видах

продукції (робіт,

послуг).

1. Витрати виробництва 2 Витрати цеху 3. Витрати ділянки

12. По календарних

періодах.

1. Поточні - постійні, звичайні витрати або витрати з періодичністю менше місяця.

2. Одноразові - однократні витрати або витрати з періодичністю більше місяця.

13. Залежно від

впливу

управлінських

рішень.

1. Релевантні - витрати, які викликаються прийнятим управлінським рішенням.

2. Нерелевантні - витрати, які не залежать від ухваленого рішення (накладні витрати).

1. Витрати на продукцію - витрати, пов'язані з виробництвом продукції (робіт, послуг) або із придбанням товарів для

продажу.

2. Витрати на період - включаються в собівартість реалізованої продукції й товарів на складі, а розглядаються як витрати

того періоду, у якому вони були зроблені (витрати на збут, адміністративні витрати й т п).

1. Витрати на вироби.

2. Витрати на типові представники виробів.

3. Затрать; на групи однорідних виробів.

4. Витрати на одноразові замовлення.

5. Витрати на валову продукцію.

6. Витрати на товарну продукцію.

7. Витрати на реалізовану продукцію.

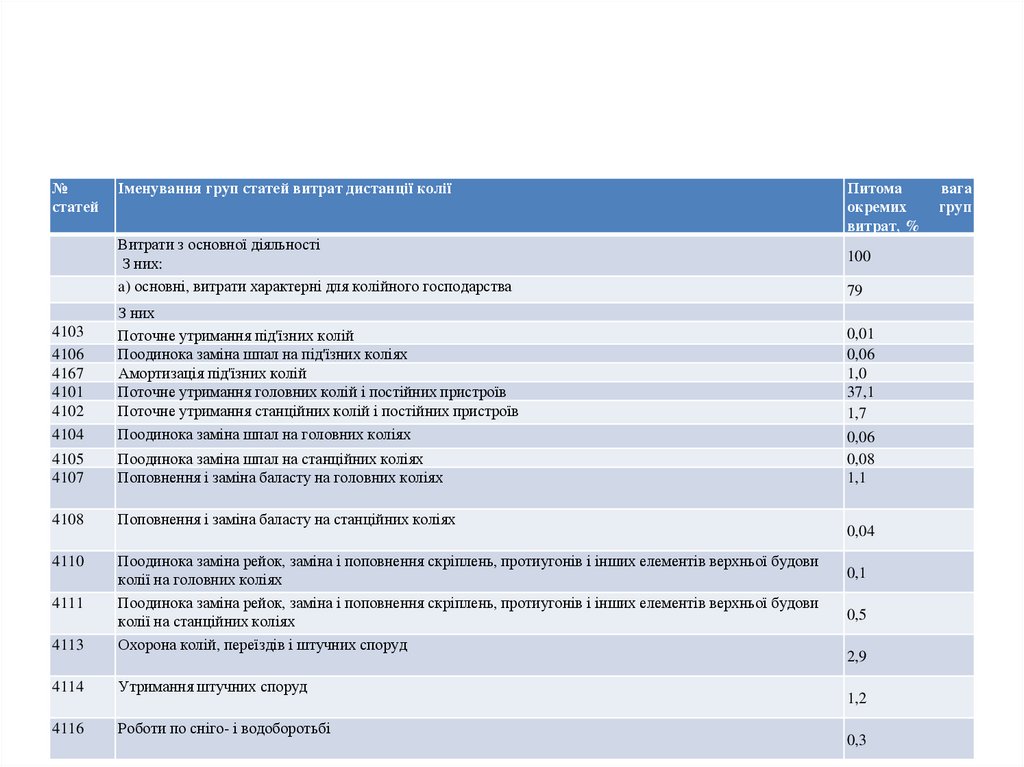

4.

№статей

Іменування груп статей витрат дистанції колії

Питома

окремих

витрат, %

Витрати з основної діяльності

З них:

a) основні, витрати характерні для колійного господарства

100

4103

4106

4167

4101

4102

4104

З них

Поточне утримання під'їзних колій

Поодинока заміна шпал на під'їзних коліях

Амортизація під'їзних колій

Поточне утримання головних колій і постійних пристроїв

Поточне утримання станційних колій і постійних пристроїв

Поодинока заміна шпал на головних коліях

0,01

0,06

1,0

37,1

1,7

4105

4107

Поодинока заміна шпал на станційних коліях

Поповнення і заміна баласту на головних коліях

4108

Поповнення і заміна баласту на станційних коліях

4110

4113

Поодинока заміна рейок, заміна і поповнення скріплень, протиугонів і інших елементів верхньої будови

колії на головних коліях

Поодинока заміна рейок, заміна і поповнення скріплень, протиугонів і інших елементів верхньої будови

колії на станційних коліях

Охорона колій, переїздів і штучних споруд

4114

Утримання штучних споруд

4116

Роботи по сніго- і водоборотьбі

4111

79

0,06

0,08

1,1

0,04

0,1

0,5

2,9

1,2

0,3

вага

груп

5.

Найменування показників1

Звіт

2018

року

2

План

2019

року

3

Звіт

2019

року

4

Темпи росту

До плану

До звіту

2019 року 2018 року

5

6

6. Таблиця – Аналіз показників фінансового стану за 2017-2019 роки

Відхилення, (+,-)Показник

Код

рядка

Звіт

2017

року

Звіт

2018

року

Звіт

2019

року

2018

року

від

2017

2019

року від

2018

Темпи росту, %

2018

року до

2017

2019

року до

2018