ВИТРАТ")

")

finance

financeSimilar presentations:

")

")

")

")

")

Облік і калькулювання повних і змінних витрат (тема 6)

1.

Тема 6. ОБЛІК І КАЛЬКУЛЮВАННЯПОВНИХ І ЗМІННИХ ВИТРАТ

6.1. Облік і калькулювання повних витрат.

6.2. Облік і калькулювання змінних витрат.

6.3. Формування звіту про фінансові результати на

підставі калькулювання повних та змінних витрат.

6.4. Калькулювання витрат на основі діяльності

(поопераційний метод калькулювання).

2.

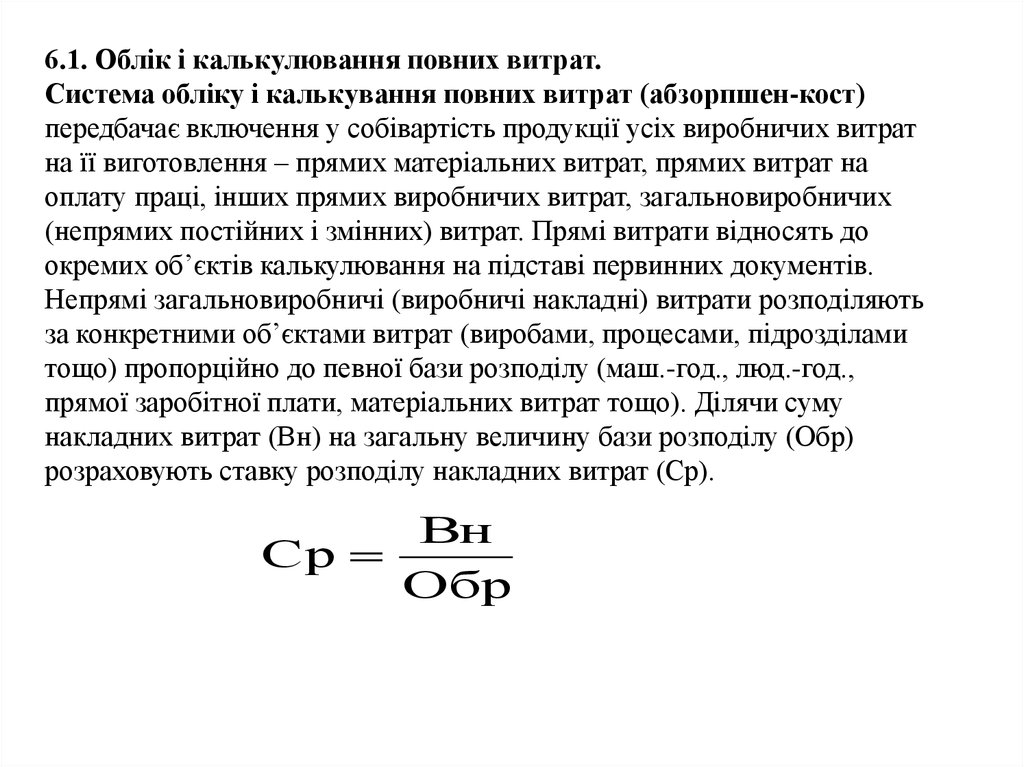

6.1. Облік і калькулювання повних витрат.Система обліку і калькування повних витрат (абзорпшен-кост)

передбачає включення у собівартість продукції усіх виробничих витрат

на її виготовлення – прямих матеріальних витрат, прямих витрат на

оплату праці, інших прямих виробничих витрат, загальновиробничих

(непрямих постійних і змінних) витрат. Прямі витрати відносять до

окремих об’єктів калькулювання на підставі первинних документів.

Непрямі загальновиробничі (виробничі накладні) витрати розподіляють

за конкретними об’єктами витрат (виробами, процесами, підрозділами

тощо) пропорційно до певної бази розподілу (маш.-год., люд.-год.,

прямої заробітної плати, матеріальних витрат тощо). Ділячи суму

накладних витрат (Вн) на загальну величину бази розподілу (Обр)

розраховують ставку розподілу накладних витрат (Ср).

Вн

Ср

Обр

3.

4.6СХЕМА ПОБУДОВИ СИСТЕМИ ОБЛІКУ ПОВНИХ ВИТРАТ

Накопичення даних про витрати

(фактичні чи нормативні)

Віднесення витрат на собівартість

Непрямі (загальновиробничі) витрати

Прямі витрати

(на основі первинних

документів)

1. Розподіл витрат між незавершеним

виробництвом і собівартістю

реалізованої продукції.

2. Розподіл витрат між окремими

об’єктами обліку пропорційно до

обраної бази розподілу

Собівартість об’єкта обліку витрат

4. 6.2. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗМІННИХ ВИТРАТ.

Калькулювання неповних (змінних) витрат (директ-кост)– це метод калькулювання, що передбачає включення у

собівартість продукції лише змінних виробничих витрат.

Система обліку змінних витрат грунтується на визначенні

неповної собівартості продукції. Принципова відмінність між

системами обліку повних та змінних витрат полягає у

способі врахування постійних виробничих накладних витрат.

При застосуванні системи обліку змінних витрат як витрати

періоду розглядають не лише операційні витрати (на

управління і збут), а й постійні виробничі витрати. Як

операційні, так і постійні виробничі витрати у собівартість

продукції не включають.

5.

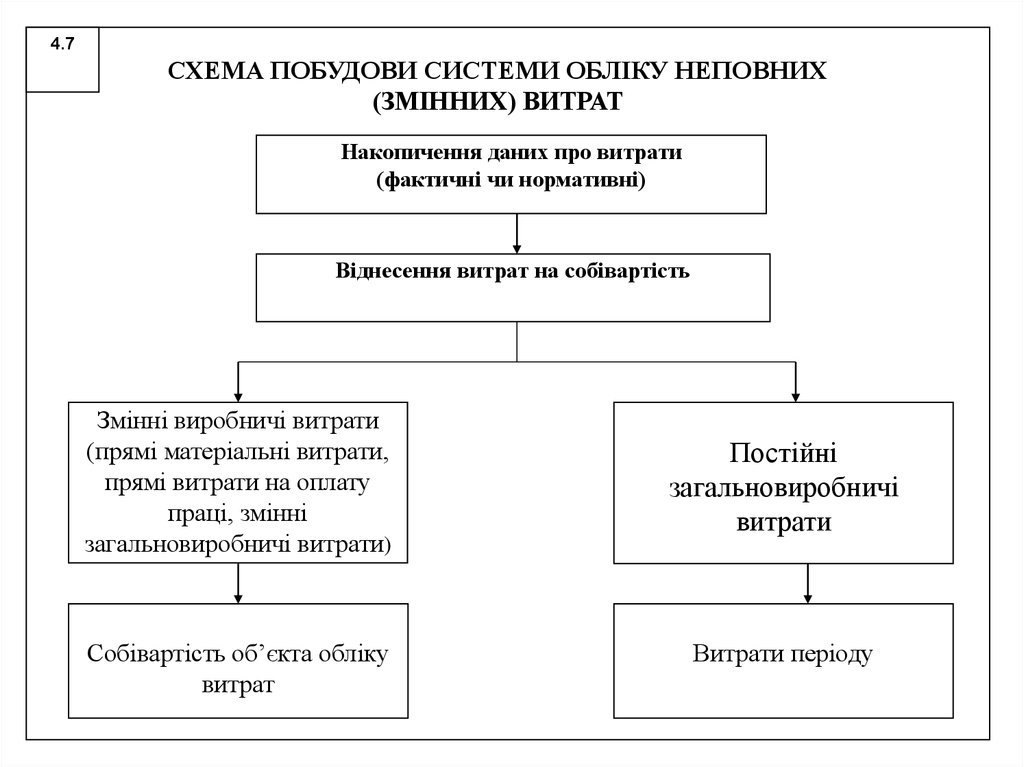

4.7СХЕМА ПОБУДОВИ СИСТЕМИ ОБЛІКУ НЕПОВНИХ

(ЗМІННИХ) ВИТРАТ

Накопичення даних про витрати

(фактичні чи нормативні)

Віднесення витрат на собівартість

Змінні виробничі витрати

(прямі матеріальні витрати,

прямі витрати на оплату

праці, змінні

загальновиробничі витрати)

Собівартість об’єкта обліку

витрат

Постійні

загальновиробничі

витрати

Витрати періоду

6. ХАРАКТЕРИСТИКА СИСТЕМИ ОБЛІКУ І КАЛЬКУЛЮВАННЯ НЕПОВНИХ (ЗМІННИХ) ВИТРАТ

При застосуванні системи калькулювання змінних витратобчислюють показник маржинального доходу.

Маржинальний дохід (Дм) – це різниця між доходом від

реалізації продукції (Д) та змінними витратами підприємства

(Вз).

Дм = Д – Вз

Оскільки дохід дорівнює сумі змінних і постійних витрат та

прибутку підприємства, то формулу маржинального доходу

можна записати таким чином:

Дм = (Вз + Вп + Пр) – Вз = Вп + Пр,

де: Вп – постійні витрати;

Пр – прибуток підприємства.

7. КАЛЬКУЛЮВАННЯ ВИТРАТ НА ОСНОВІ ДІЯЛЬНОСТІ (ПООПЕРАЦІЙНИЙ МЕТОД КАЛЬКУЛЮВАННЯ)

Калькулювання на основі діяльності – це методкалькулювання, що передбачає групування витрат за

основними видами діяльності з подальшим їх розподілом

між видами продукції за критерієм необхідності окремих

операцій та видів діяльності для виготовлення конкретної

продукції. Для цього всі операції та види діяльності

поділяють на чотири групи, котрі можна віднести до:

певного виробу (свердління, зварювання тощо);

певної партії виробів (налагодження устаткування,

транспортування виробів тощо);

певного виду продукції (забезпечення технічних умов

виробництва цієї продукції);

операції та види діяльності на рівні підприємства

(навчання персоналу, зв’язок);

8.

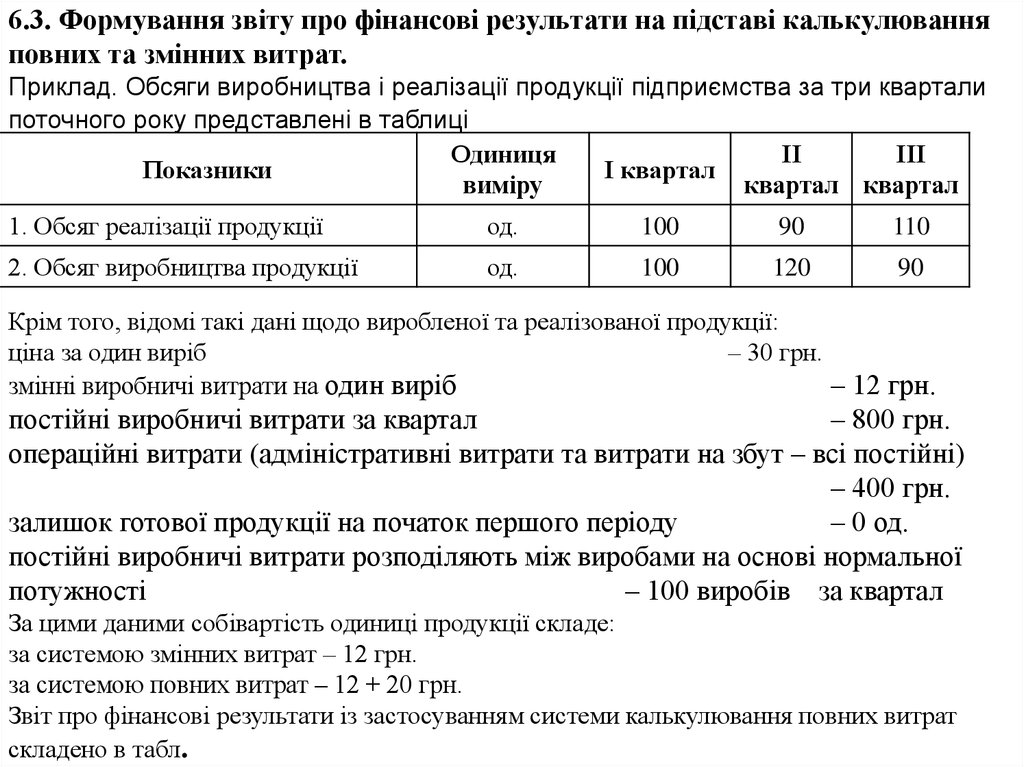

6.3. Формування звіту про фінансові результати на підставі калькулюванняповних та змінних витрат.

Приклад. Обсяги виробництва і реалізації продукції підприємства за три квартали

поточного року представлені в таблиці

Одиниця

ІІ

ІІІ

Показники

І квартал

виміру

квартал квартал

1. Обсяг реалізації продукції

од.

100

90

110

2. Обсяг виробництва продукції

од.

100

120

90

Крім того, відомі такі дані щодо виробленої та реалізованої продукції:

ціна за один виріб

– 30 грн.

змінні виробничі витрати на один виріб

– 12 грн.

постійні виробничі витрати за квартал

– 800 грн.

операційні витрати (адміністративні витрати та витрати на збут – всі постійні)

– 400 грн.

залишок готової продукції на початок першого періоду

– 0 од.

постійні виробничі витрати розподіляють між виробами на основі нормальної

потужності

– 100 виробів за квартал

За цими даними собівартість одиниці продукції складе:

за системою змінних витрат – 12 грн.

за системою повних витрат – 12 + 20 грн.

Звіт про фінансові результати із застосуванням системи калькулювання повних витрат

складено в табл.

9.

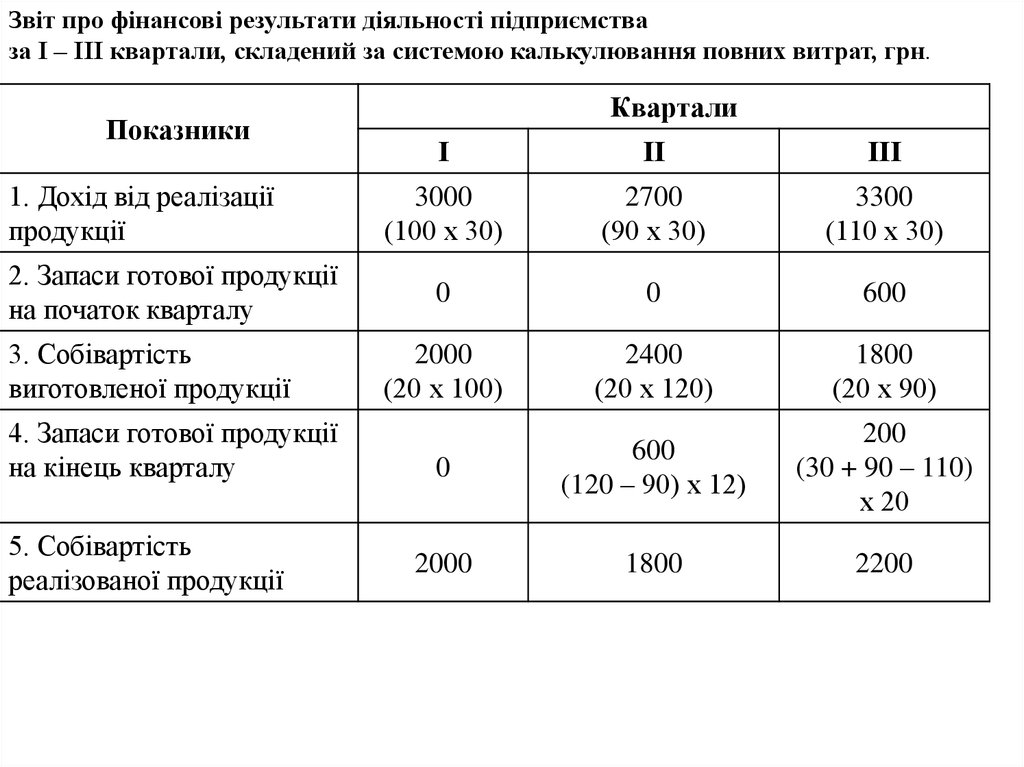

Звіт про фінансові результати діяльності підприємстваза І – ІІІ квартали, складений за системою калькулювання повних витрат, грн.

Показники

1. Дохід від реалізації

продукції

2. Запаси готової продукції

на початок кварталу

3. Собівартість

виготовленої продукції

4. Запаси готової продукції

на кінець кварталу

5. Собівартість

реалізованої продукції

Квартали

І

ІІ

ІІІ

3000

(100 х 30)

2700

(90 х 30)

3300

(110 х 30)

0

0

600

2000

(20 х 100)

2400

(20 х 120)

1800

(20 х 90)

0

600

(120 – 90) х 12)

200

(30 + 90 – 110)

х 20

2000

1800

2200

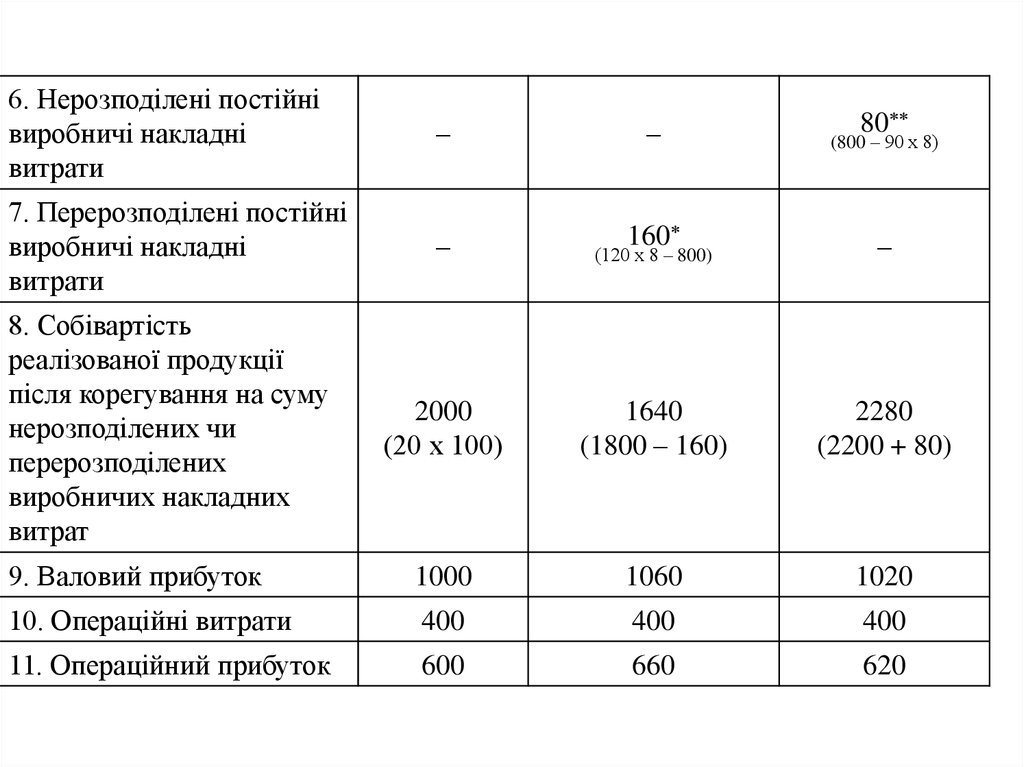

10.

6. Нерозподілені постійнівиробничі накладні

витрати

80

–

–

–

160

(120 х 8 – 800)

–

2000

(20 х 100)

1640

(1800 – 160)

2280

(2200 + 80)

9. Валовий прибуток

1000

1060

1020

10. Операційні витрати

400

400

400

11. Операційний прибуток

600

660

620

7. Перерозподілені постійні

виробничі накладні

витрати

8. Собівартість

реалізованої продукції

після корегування на суму

нерозподілених чи

перерозподілених

виробничих накладних

витрат

(800 – 90 х 8)

11.

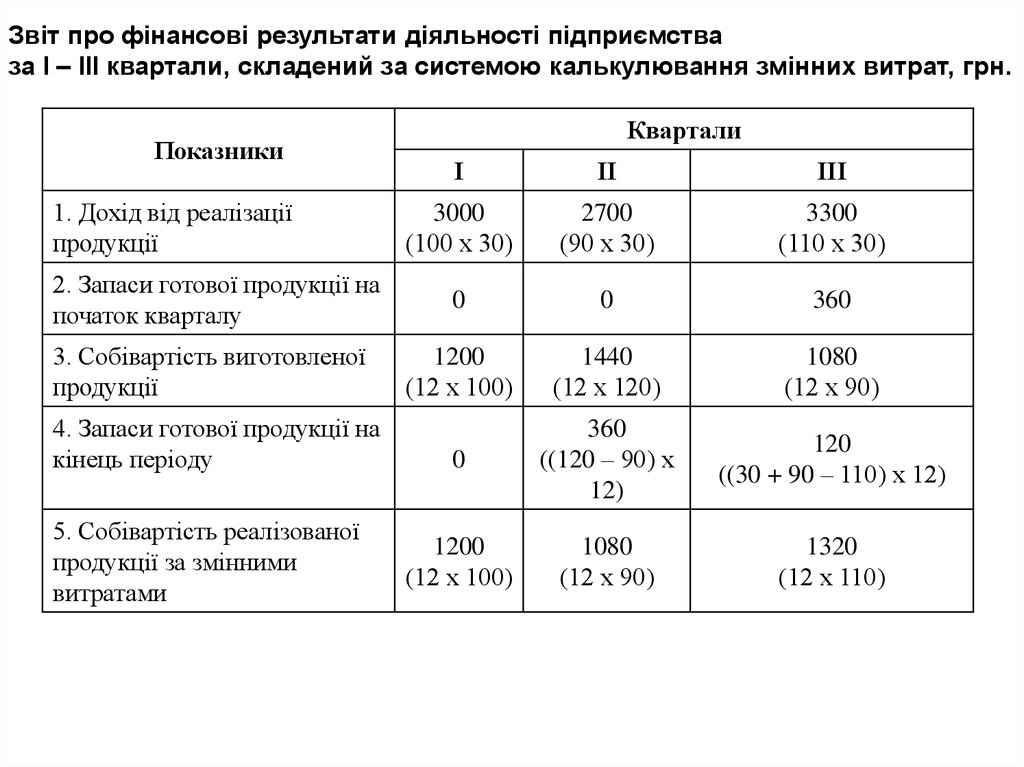

Звіт про фінансові результати діяльності підприємстваза І – ІІІ квартали, складений за системою калькулювання змінних витрат, грн.

Показники

Квартали

І

ІІ

ІІІ

3000

(100 х 30)

2700

(90 х 30)

3300

(110 х 30)

2. Запаси готової продукції на

початок кварталу

0

0

360

3. Собівартість виготовленої

продукції

1200

(12 х 100)

1440

(12 х 120)

1080

(12 х 90)

0

360

((120 – 90) х

12)

120

((30 + 90 – 110) х 12)

1200

(12 х 100)

1080

(12 х 90)

1320

(12 х 110)

1. Дохід від реалізації

продукції

4. Запаси готової продукції на

кінець періоду

5. Собівартість реалізованої

продукції за змінними

витратами

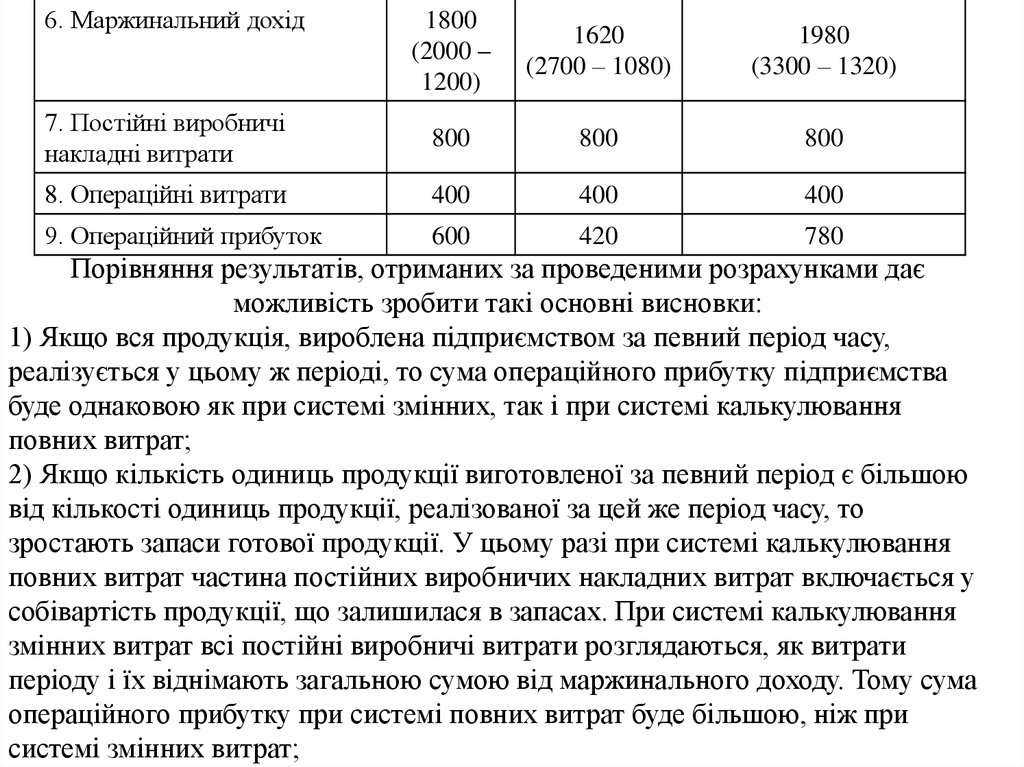

12.

6. Маржинальний дохід1800

(2000 –

1200)

1620

(2700 – 1080)

1980

(3300 – 1320)

7. Постійні виробничі

накладні витрати

800

800

800

8. Операційні витрати

400

400

400

9. Операційний прибуток

600

420

780

Порівняння результатів, отриманих за проведеними розрахунками дає

можливість зробити такі основні висновки:

1) Якщо вся продукція, вироблена підприємством за певний період часу,

реалізується у цьому ж періоді, то сума операційного прибутку підприємства

буде однаковою як при системі змінних, так і при системі калькулювання

повних витрат;

2) Якщо кількість одиниць продукції виготовленої за певний період є більшою

від кількості одиниць продукції, реалізованої за цей же період часу, то

зростають запаси готової продукції. У цьому разі при системі калькулювання

повних витрат частина постійних виробничих накладних витрат включається у

собівартість продукції, що залишилася в запасах. При системі калькулювання

змінних витрат всі постійні виробничі витрати розглядаються, як витрати

періоду і їх віднімають загальною сумою від маржинального доходу. Тому сума

операційного прибутку при системі повних витрат буде більшою, ніж при

системі змінних витрат;

13.

3) Якщо кількість одиниць продукції, виробленої за певний період часу єменшою за кількість одиниць продукції, реалізованої за цей же період часу,

то запаси готової продукції зменшуються. При використанні системи

калькулювання повних витрат частина постійних виробничих накладних

витрат, включених в собівартість одиниць продукції в запасах, переходить у

витрати, як собівартість реалізованої продукції. При системі калькулювання

змінних витрат всі постійні виробничі накладні витрати відносять до витрат

того періоду, у якому вони виникають. Тому сума операційного прибутку при

системи повних витрат буде меншою, ніж при системі змінних витрат.

14.

6.4. Калькулювання витрат на основі діяльності (поопераційний методкалькулювання).

В кінці 1980-х р. в США почали використовувати нову систему калькулювання

витрат – калькулювання на основі діяльності (поопераційний методу обліку і

калькулювання витрат), метою якої було точне відслідковування взаємозв’язку

між накладними витратами та обсягами виконання робіт в процесі виробництва

продукції. Цю систему сьогодні використовують такі компанії як ІВМ, Unipart,

Norwich Union, British Airways та інші.

Калькулювання витрат на основі діяльності – метод калькулювання, що

передбачає групування витрат за основними видами діяльності з подальшим їх

розподілом між видами продукції за критерієм необхідності окремих операцій та

видів діяльності для виготовлення конкретної продукції. Для цього всі операції та

види діяльності поділяють на чотири групи:

операції, які можна віднести до певного виробу (свердління, зварювання тощо);

операції, які можна віднести до певної партії виробів (налагодження

устаткування, транспортування виробів тощо);

операції, які можна віднести до певного виду продукції (забезпечення технічних

умов виробництва цієї продукції);

операції та види діяльності на рівні підприємства (навчання персоналу,

обслуговування комп’ютерної мережі, зв’язок).

15.

Накладні витрати, які мають спільний фактор витрат об’єднують в групи. Прицьому постійні накладні витрати розглядають як довготермінові змінні,

величина яких змінюється зі зміною величини відповідного фактора. Накладні

витрати розподіляють між виробами диференційовано, тобто для кожної групи

витрат вибирають відповідний фактор розподілу, а потім обчислюють

величину цих витрат на одиницю фактора.