finance

financeSimilar presentations:

")

")

")

")

Система обліку і калькулювання за нормативними витратами (Тема 7)

1. Тема7. Система обліку і калькулювання за нормативними витратами

7.1. Сутність та основні завданняорганізації обліку нормативних

витрат.

7.2. Аналіз відхилень фактичних витрат

від нормативних.

2.

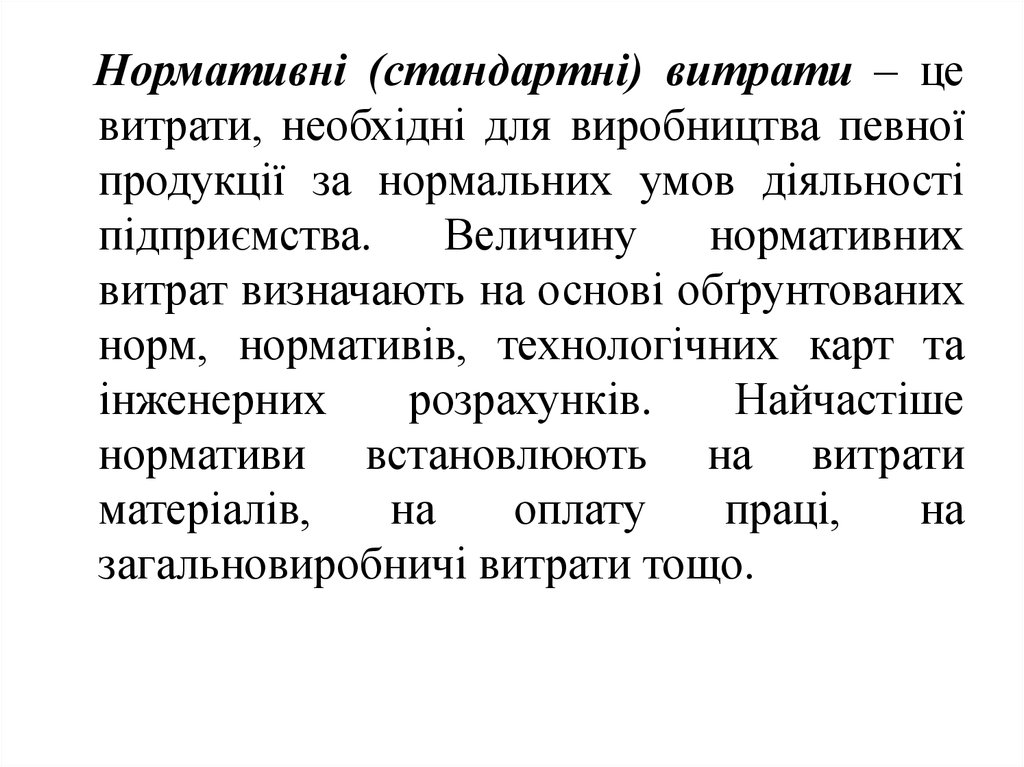

Нормативні (стандартні) витрати – цевитрати, необхідні для виробництва певної

продукції за нормальних умов діяльності

підприємства.

Величину

нормативних

витрат визначають на основі обґрунтованих

норм, нормативів, технологічних карт та

інженерних

розрахунків.

Найчастіше

нормативи встановлюють на витрати

матеріалів,

на

оплату

праці,

на

загальновиробничі витрати тощо.

3.

Виділяють такі основні види нормативів (стандартів)витрат:

• теоретичні нормативи (стандарти) – це нормативи

витрат за ідеальних умов діяльності підприємства

(неперервної роботи обладнання у три зміни, роботи

працівників без втрат робочого часу, безвідходного

використання матеріальних ресурсів тощо);

• базисні нормативи, які встановлюють на тривалий термін

(до п’яти років). Базисні нормативи застосовують як

основу для вивчення динаміки економічних показників на

підприємстві (продуктивності праці, фондовіддачі тощо);

• поточні нормативи – це нормативи, що відображають

витрати, необхідні для виготовлення продукції у

конкретному звітному періоді за реальних умов діяльності

підприємства (кваліфікації працівників, рівня зношення

обладнання,

існуючої

технології

і

організації

виробництва).

4.

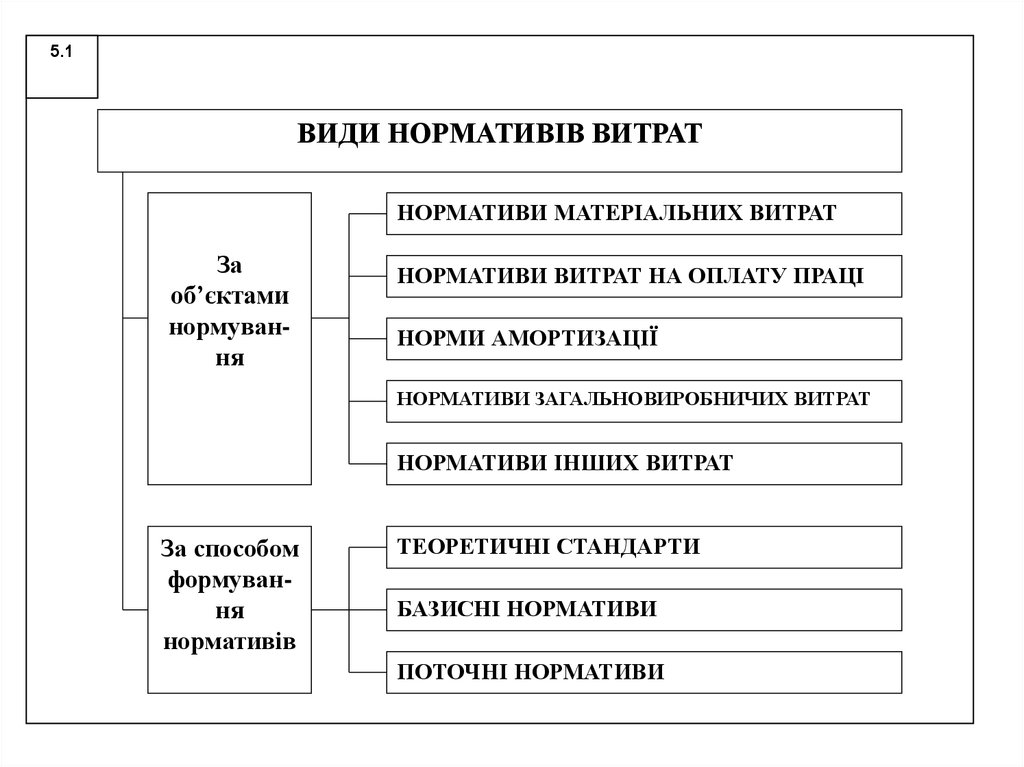

5.1ВИДИ НОРМАТИВІВ ВИТРАТ

НОРМАТИВИ МАТЕРІАЛЬНИХ ВИТРАТ

За

об’єктами

нормування

НОРМАТИВИ ВИТРАТ НА ОПЛАТУ ПРАЦІ

НОРМИ АМОРТИЗАЦІЇ

НОРМАТИВИ ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ

НОРМАТИВИ ІНШИХ ВИТРАТ

За способом

формування

нормативів

ТЕОРЕТИЧНІ СТАНДАРТИ

БАЗИСНІ НОРМАТИВИ

ПОТОЧНІ НОРМАТИВИ

5.

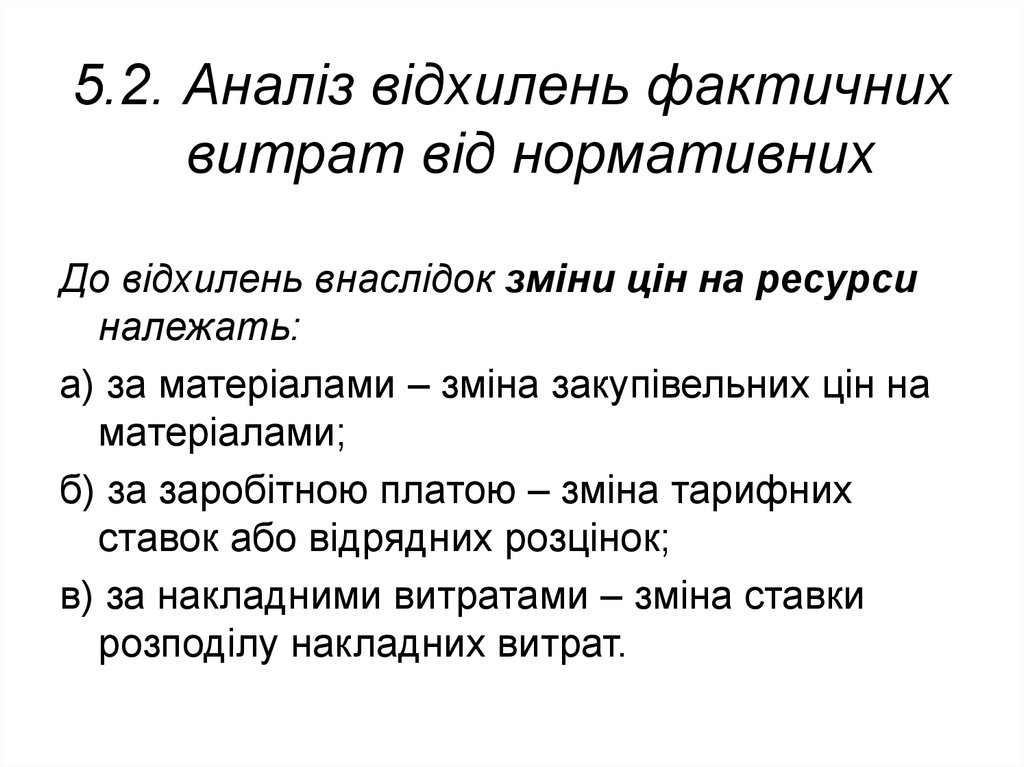

5.2. Аналіз відхилень фактичнихвитрат від нормативних

До відхилень внаслідок зміни цін на ресурси

належать:

а) за матеріалами – зміна закупівельних цін на

матеріалами;

б) за заробітною платою – зміна тарифних

ставок або відрядних розцінок;

в) за накладними витратами – зміна ставки

розподілу накладних витрат.

6.

Відхилення внаслідок зміни обсягувикористання (кількості) ресурсів

включають:

а) за матеріалами – відхилення в кількості

витрачених матеріалів;

б) за заробітною платою – відхилення в

кількості відпрацьованих люд.-годин;

в) за накладними витратами – відхилення

в загальній сумі бази розподілу

накладних витрат.

7.

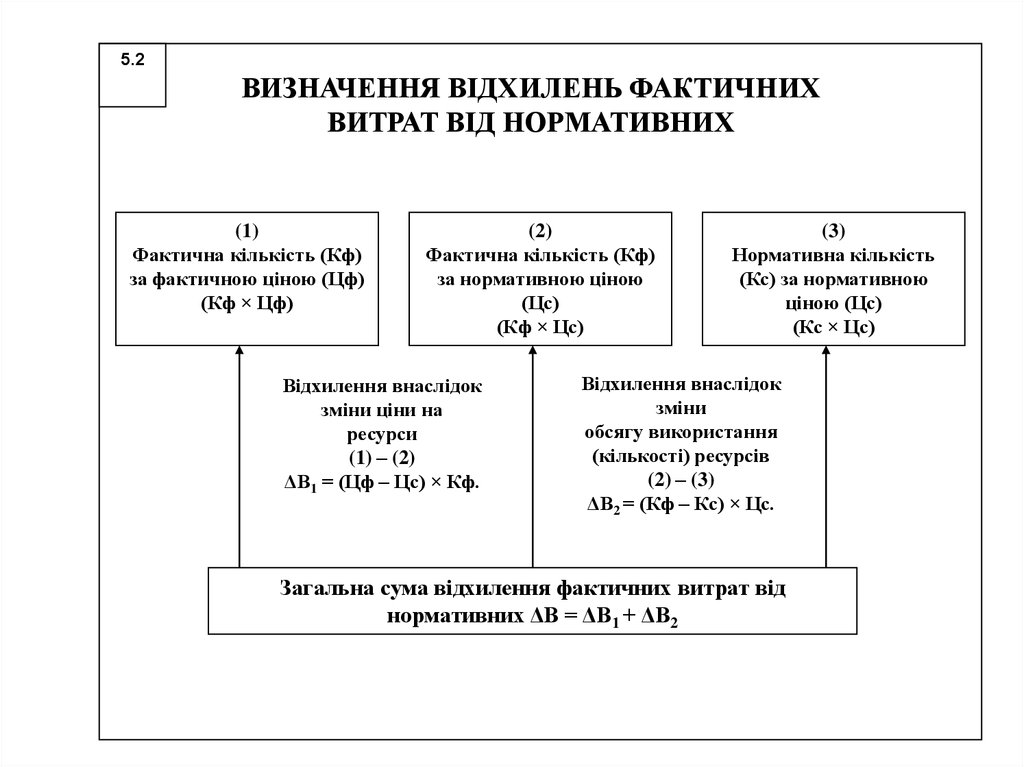

5.2ВИЗНАЧЕННЯ ВІДХИЛЕНЬ ФАКТИЧНИХ

ВИТРАТ ВІД НОРМАТИВНИХ

(1)

Фактична кількість (Кф)

за фактичною ціною (Цф)

(Кф × Цф)

(2)

Фактична кількість (Кф)

за нормативною ціною

(Цс)

(Кф × Цс)

Відхилення внаслідок

зміни ціни на

ресурси

(1) – (2)

ΔВ1 = (Цф – Цс) × Кф.

(3)

Нормативна кількість

(Кс) за нормативною

ціною (Цс)

(Кс × Цс)

Відхилення внаслідок

зміни

обсягу використання

(кількості) ресурсів

(2) – (3)

ΔВ2 = (Кф – Кс) × Цс.

Загальна сума відхилення фактичних витрат від

нормативних ΔВ = ΔВ1 + ΔВ2

8.

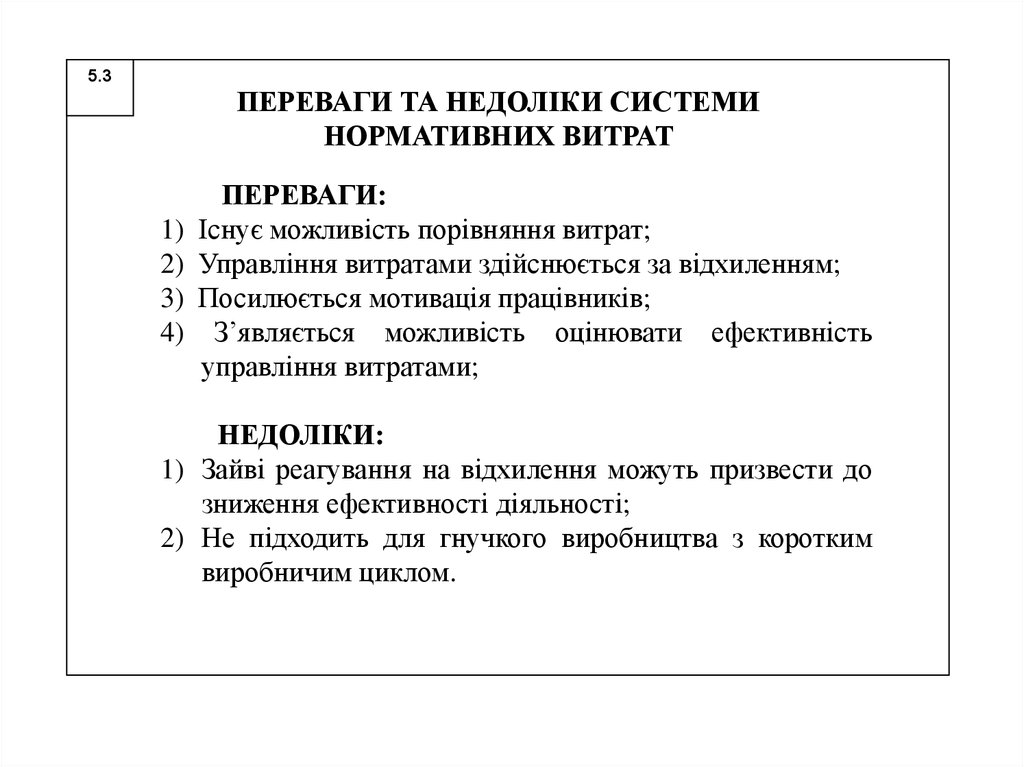

5.3ПЕРЕВАГИ ТА НЕДОЛІКИ СИСТЕМИ

НОРМАТИВНИХ ВИТРАТ

1)

2)

3)

4)

ПЕРЕВАГИ:

Існує можливість порівняння витрат;

Управління витратами здійснюється за відхиленням;

Посилюється мотивація працівників;

З’являється можливість оцінювати ефективність

управління витратами;

НЕДОЛІКИ:

1) Зайві реагування на відхилення можуть призвести до

зниження ефективності діяльності;

2) Не підходить для гнучкого виробництва з коротким

виробничим циклом.