finance

finance management

managementSimilar presentations:

")

Управление денежными потоками

1.

Управление денежнымипотоками

2.

Д е н е ж н ы е п о то к и о тте кущ и х о п е р а ц и й

П о с ту п л е н и я - в с е го

в то м ч и с л е :

о т п р о д а ж и п р о д у к ц и и , то в а р о в , р а б о т и у с л у г

а р е н д н ы х п л а те ж е й , л и ц е н з и о н н ы х п л а те ж е й , р о я л ти ,

к о м и с с и о н н ы х и и н ы х а н а л о ги ч н ы х п л а те ж е й

от перепрод аж и финансовы х влож ений

п р о ч и е п о с ту п л е н и я

П л а те ж и - в с е го

в то м ч и с л е :

п о с та в щ и к а м (п о д р я д ч и к а м ) з а с ы р ь е , м а те р и а л ы , р а б о ты ,

у с лу ги

в с в я з и с о п л а то й тр у д а р а б о тн и к о в

п р о ц е н то в п о д о л го в ы м о б я з а те л ь с тв а м

н а ло га н а п ри бы ль ор га ни за ци й

п р о ч и е п л а те ж и

С а л ь д о д е н е ж н ы х п о то к о в о т те к у щ и х о п е р а ц и й

3.

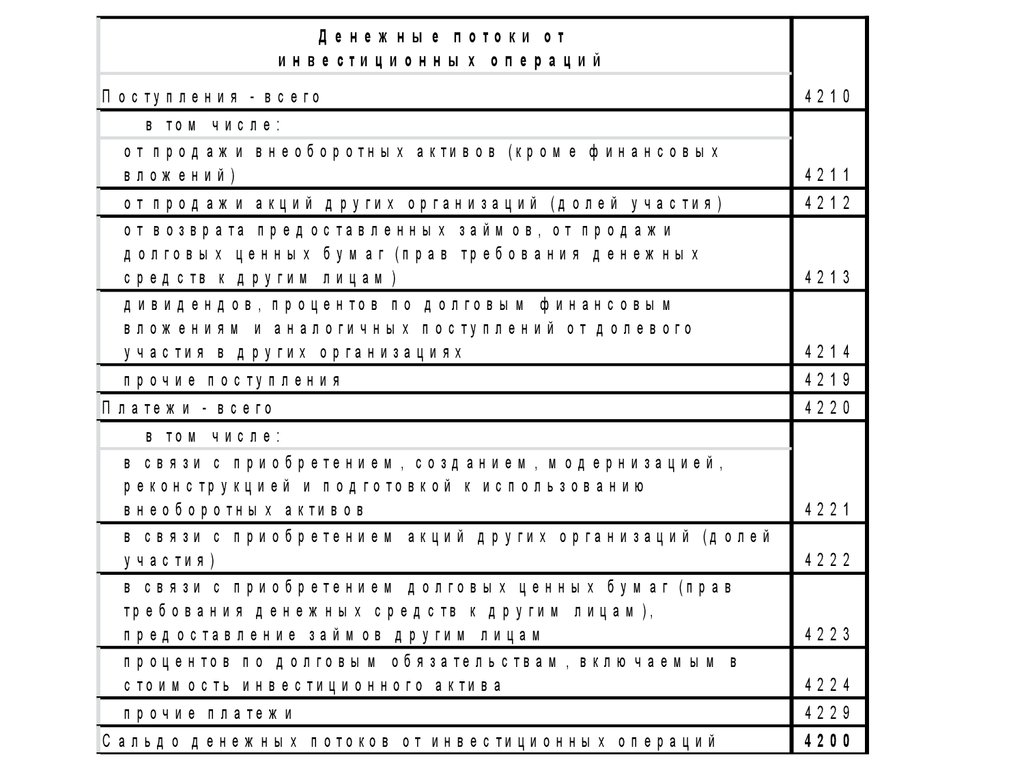

Д е н е ж н ы е п о то к и о ти н в е сти ц и о н н ы х о п е р а ц и й

П о с ту п л е н и я - в с е го

в то м ч и с л е :

о т п р о д а ж и в н е о б о р о тн ы х а к ти в о в (к р о м е ф и н а н с о в ы х

влож ений)

о

о

д

с

д

в

у

т п р о д а ж и а к ц и й д р у г и х о р г а н и з а ц и й (д о л е й у ч а с ти я )

т в о з в р а та п р е д о с та в л е н н ы х з а й м о в , о т п р о д а ж и

о л г о в ы х ц е н н ы х б у м а г (п р а в тр е б о в а н и я д е н е ж н ы х

р е д с тв к д р у ги м л и ц а м )

и в и д е н д о в , п р о ц е н то в п о д о л го в ы м ф и н а н с о в ы м

л о ж е н и я м и а н а л о ги ч н ы х п о с ту п л е н и й о т д о л е в о го

ч а с ти я в д р у ги х о р га н и з а ц и я х

п р о ч и е п о с ту п л е н и я

П л а те ж и - в с е го

в то м ч и с л е :

в с в я з и с п р и о б р е те н и е м , с о з д а н и е м , м о д е р н и з а ц и е й ,

р е к о н с тр у к ц и е й и п о д го то в к о й к и с п о л ь з о в а н и ю

в н е о б о р о тн ы х а к ти в о в

в с в я з и с п р и о б р е те н и е м а к ц и й д р у г и х о р г а н и з а ц и й (д о л е й

у ч а с ти я )

в с в я з и с п р и о б р е те н и е м д о л г о в ы х ц е н н ы х б у м а г (п р а в

тр е б о в а н и я д е н е ж н ы х с р е д с тв к д р у г и м л и ц а м ),

п р е д о с та в л е н и е з а й м о в д р у ги м л и ц а м

п р о ц е н то в п о д о л го в ы м о б я з а те л ь с тв а м , в к л ю ч а е м ы м в

с то и м о с ть и н в е с ти ц и о н н о го а к ти в а

п р о ч и е п л а те ж и

С а л ь д о д е н е ж н ы х п о то к о в о т и н в е с ти ц и о н н ы х о п е р а ц и й

4210

4211

4212

4213

4214

4219

4220

4221

4222

4223

4224

4229

4200

4.

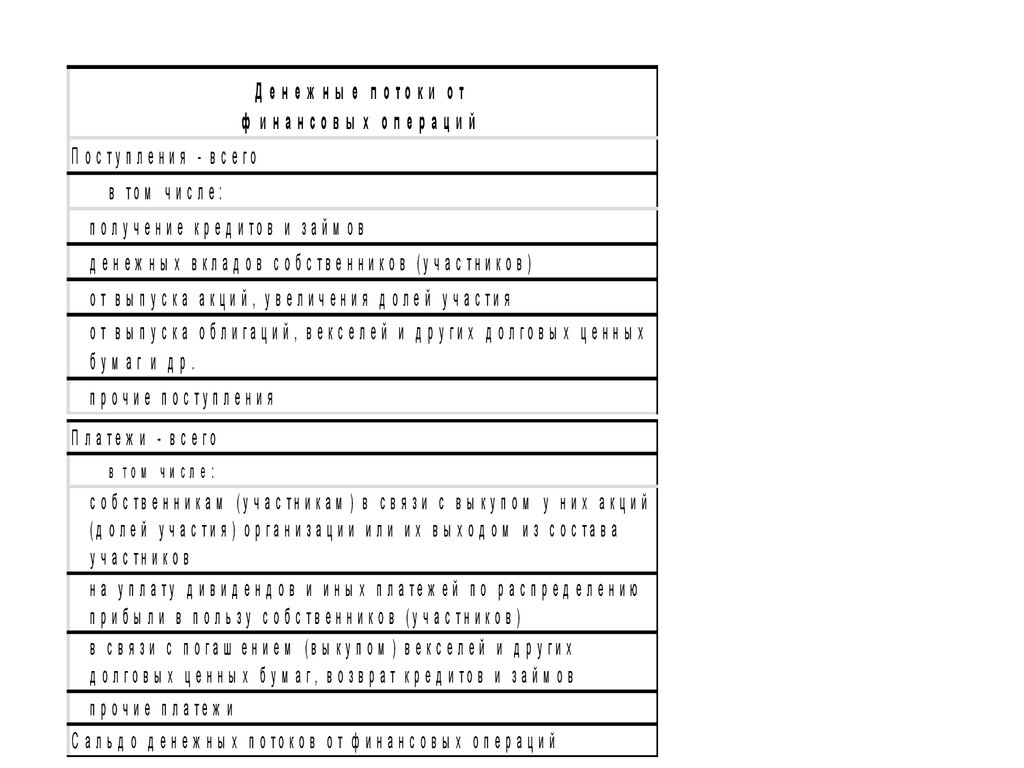

Д е н е ж н ы е п о то к и о тф инансовы х операций

П о с ту п л е н и я - в с е го

в то м ч и с л е :

п о л у ч е н и е к р е д и то в и з а й м о в

д е н е ж н ы х в к л а д о в с о б с тв е н н и к о в (у ч а с тн и к о в )

о т в ы п у с к а а к ц и й , у в е л и ч е н и я д о л е й у ч а с ти я

о т в ы п у с ка о б ли га ци й , в е кс е ле й и д р у ги х д о лго в ы х ц е н н ы х

бум аг и др.

п р о ч и е п о с ту п л е н и я

П л а те ж и - в с е го

в то м чи сл е :

с о б с тв е н н и к а м (у ч а с тн и к а м ) в с в я з и с в ы к у п о м у н и х а к ц и й

(д о л е й у ч а с ти я ) о р г а н и з а ц и и и л и и х в ы х о д о м и з с о с та в а

у ч а с тн и к о в

н а у п л а ту д и в и д е н д о в и и н ы х п л а те ж е й п о р а с п р е д е л е н и ю

п р и б ы л и в п о л ь з у с о б с тв е н н и к о в (у ч а с тн и к о в )

в с в я з и с п о г а ш е н и е м (в ы к у п о м ) в е к с е л е й и д р у г и х

д о л го в ы х ц е н н ы х б у м а г, в о з в р а т к р е д и то в и з а й м о в

п р о ч и е п л а те ж и

С а л ь д о д е н е ж н ы х п о то к о в о т ф и н а н с о в ы х о п е р а ц и й

5.

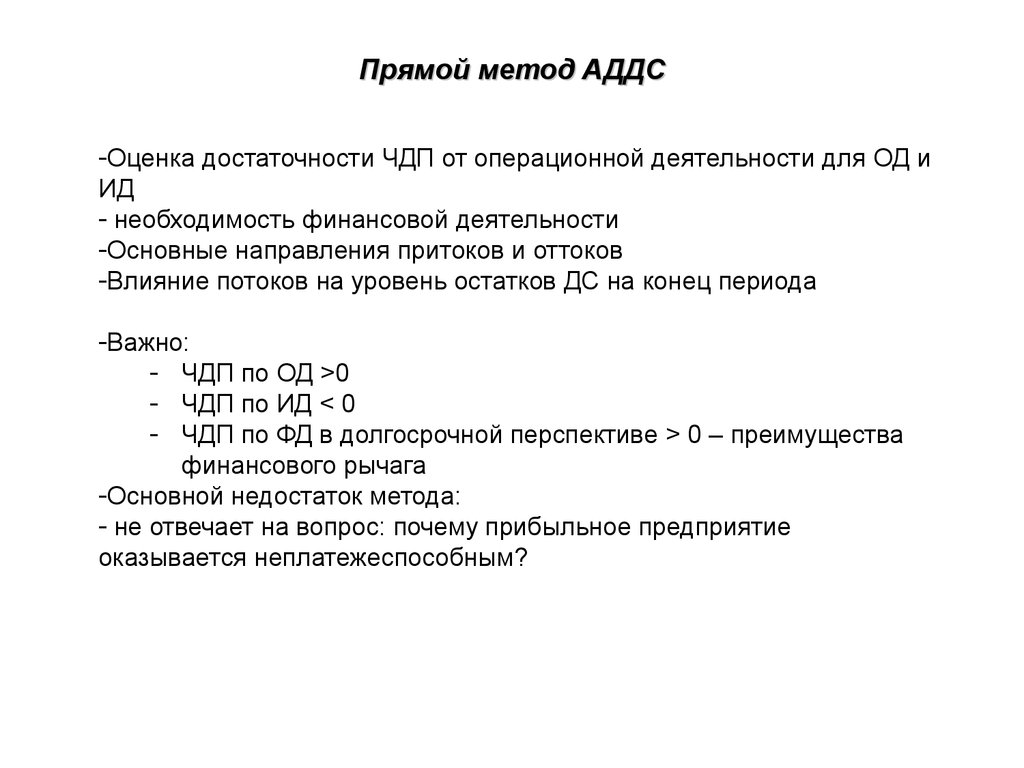

Прямой метод АДДС-Оценка достаточности ЧДП от операционной деятельности для ОД и

ИД

- необходимость финансовой деятельности

-Основные направления притоков и оттоков

-Влияние потоков на уровень остатков ДС на конец периода

-Важно:

- ЧДП по ОД >0

- ЧДП по ИД < 0

- ЧДП по ФД в долгосрочной перспективе > 0 – преимущества

финансового рычага

-Основной недостаток метода:

- не отвечает на вопрос: почему прибыльное предприятие

оказывается неплатежеспособным?

6.

Косвенный метод АДДСПритоки – увеличение статей пассива или уменьшение статей актива

Оттоки – увеличение статей актива или уменьшение статей пассива

№

стр

1

2

3

Показатель

Чистая прибыль

+ Амортизация

— (+) увеличение (уменьшение) дебиторской задолженности

4

— (+) увеличение (уменьшение) товарных запасов

5

— (+) увеличение (уменьшение) прочих оборотных активов

6

+ (—) увеличение (уменьшение) кредиторской задолженности

7

+(—) увеличение (уменьшение) процентов к уплате

8

+(—) увеличение (уменьшение) резервов предстоящих платежей

9

+(—) увеличение (уменьшение) задолженности по налоговым платежам

10

= Денежный поток от операционной деятельности

7.

8.

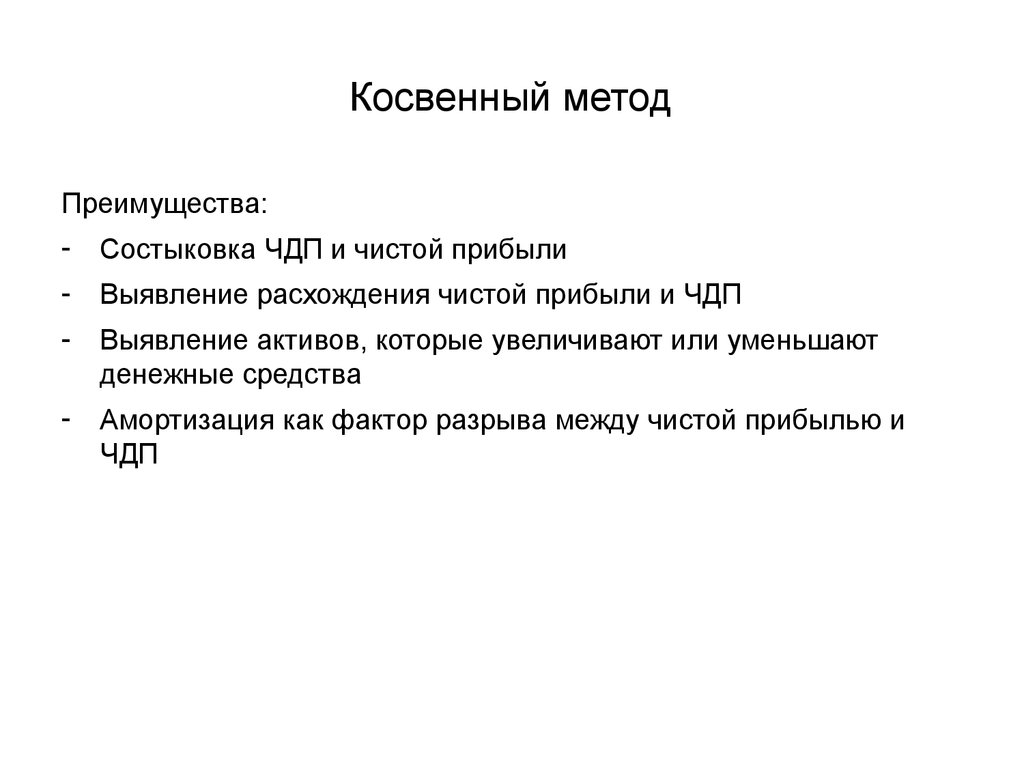

Косвенный методПреимущества:

-

Состыковка ЧДП и чистой прибыли

-

Выявление расхождения чистой прибыли и ЧДП

-

Выявление активов, которые увеличивают или уменьшают

денежные средства

-

Амортизация как фактор разрыва между чистой прибылью и

ЧДП

9.

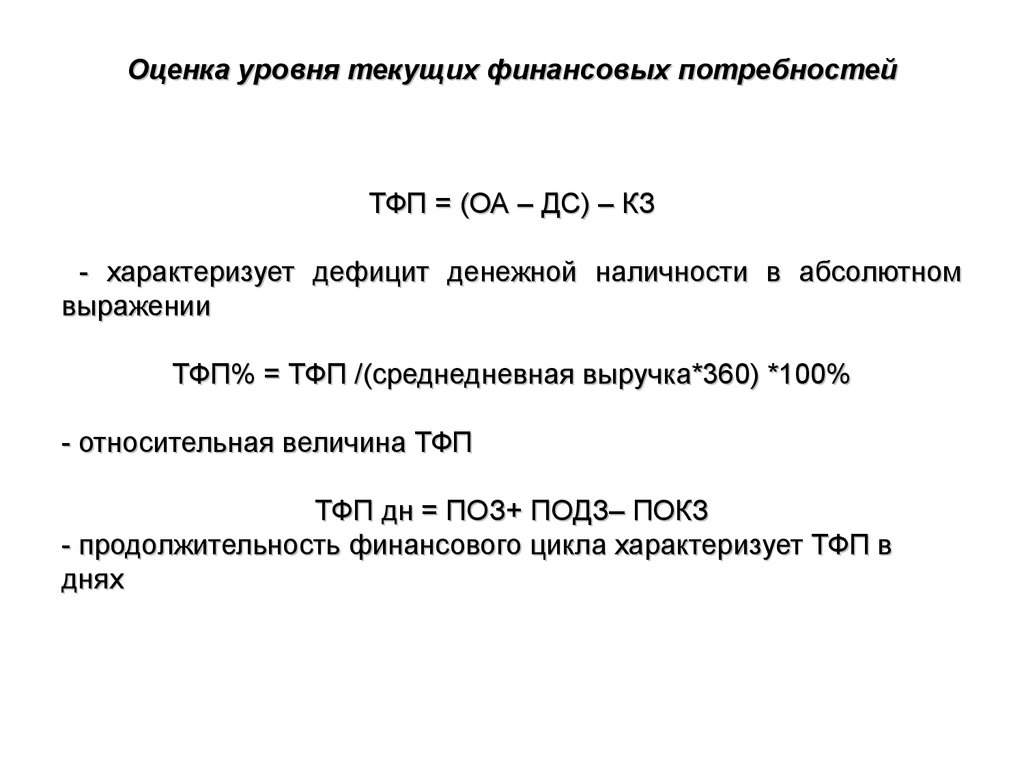

Оценка уровня текущих финансовых потребностейТФП = (ОА – ДС) – КЗ

- характеризует дефицит денежной наличности в абсолютном

выражении

ТФП% = ТФП /(среднедневная выручка*360) *100%

- относительная величина ТФП

ТФП дн = ПОЗ+ ПОДЗ– ПОКЗ

- продолжительность финансового цикла характеризует ТФП в

днях

10.

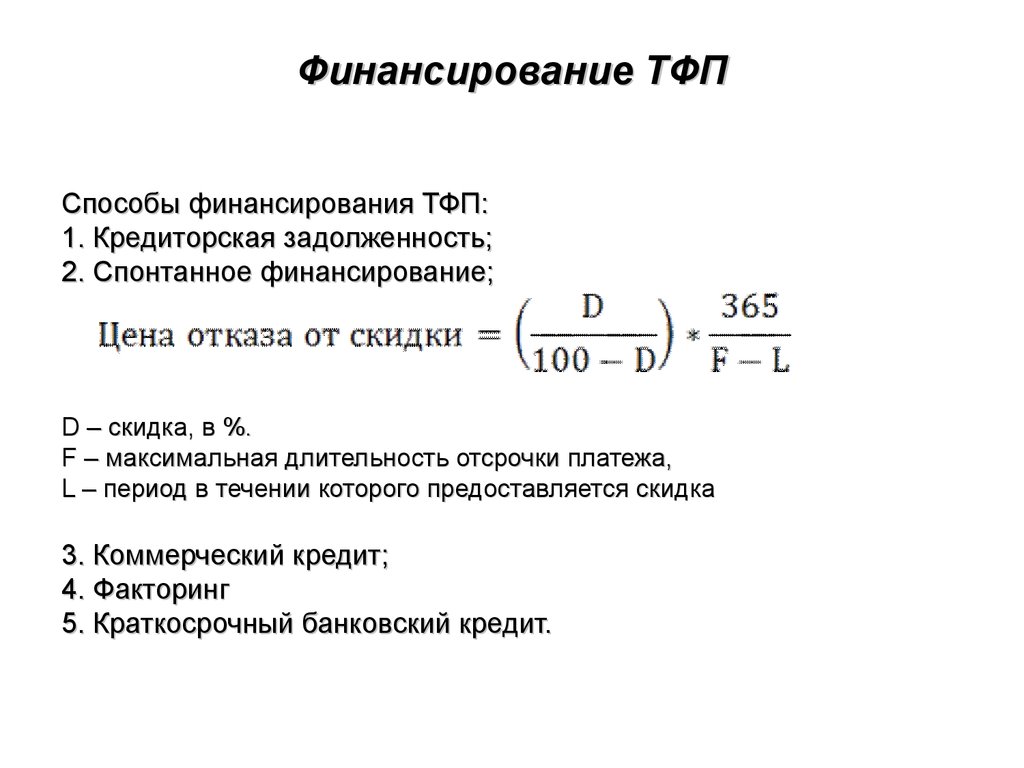

Финансирование ТФПСпособы финансирования ТФП:

1. Кредиторская задолженность;

2. Спонтанное финансирование;

D – скидка, в %.

F – максимальная длительность отсрочки платежа,

L – период в течении которого предоставляется скидка

3. Коммерческий кредит;

4. Факторинг

5. Краткосрочный банковский кредит.

11.

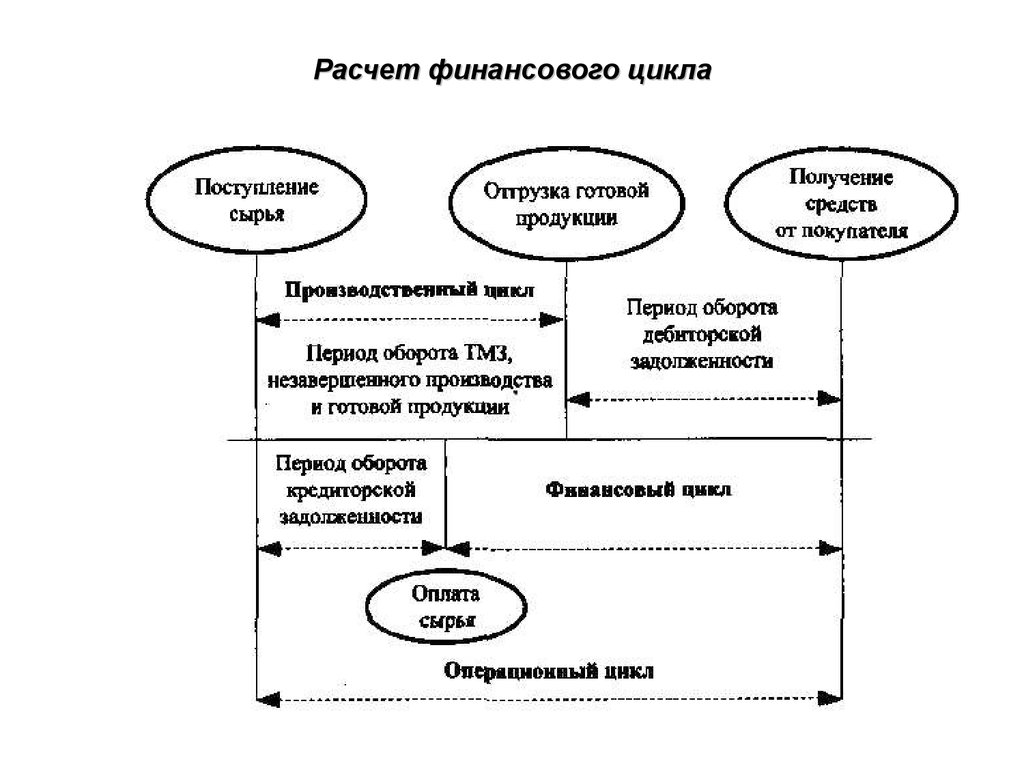

Расчет финансового цикла12.

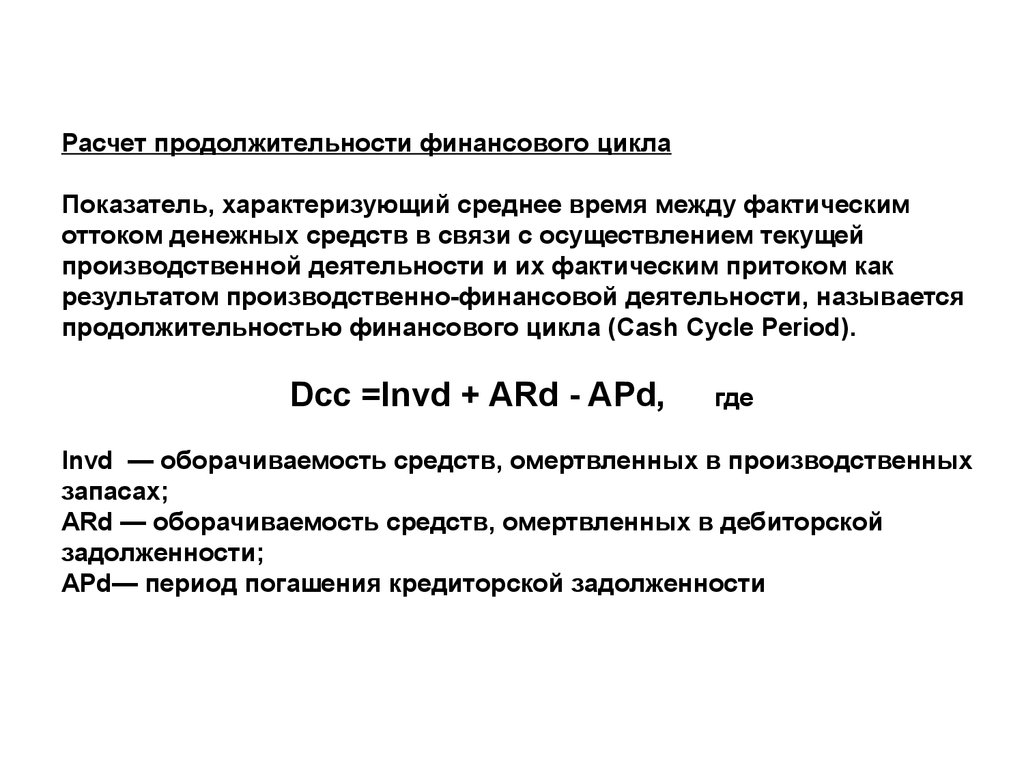

Расчет продолжительности финансового циклаПоказатель, характеризующий среднее время между фактическим

оттоком денежных средств в связи с осуществлением текущей

производственной деятельности и их фактическим притоком как

результатом производственно-финансовой деятельности, называется

продолжительностью финансового цикла (Cash Cycle Period).

Dcc =Invd + ARd - APd,

где

Invd — оборачиваемость средств, омертвленных в производственных

запасах;

ARd — оборачиваемость средств, омертвленных в дебиторской

задолженности;

APd— период погашения кредиторской задолженности

13.

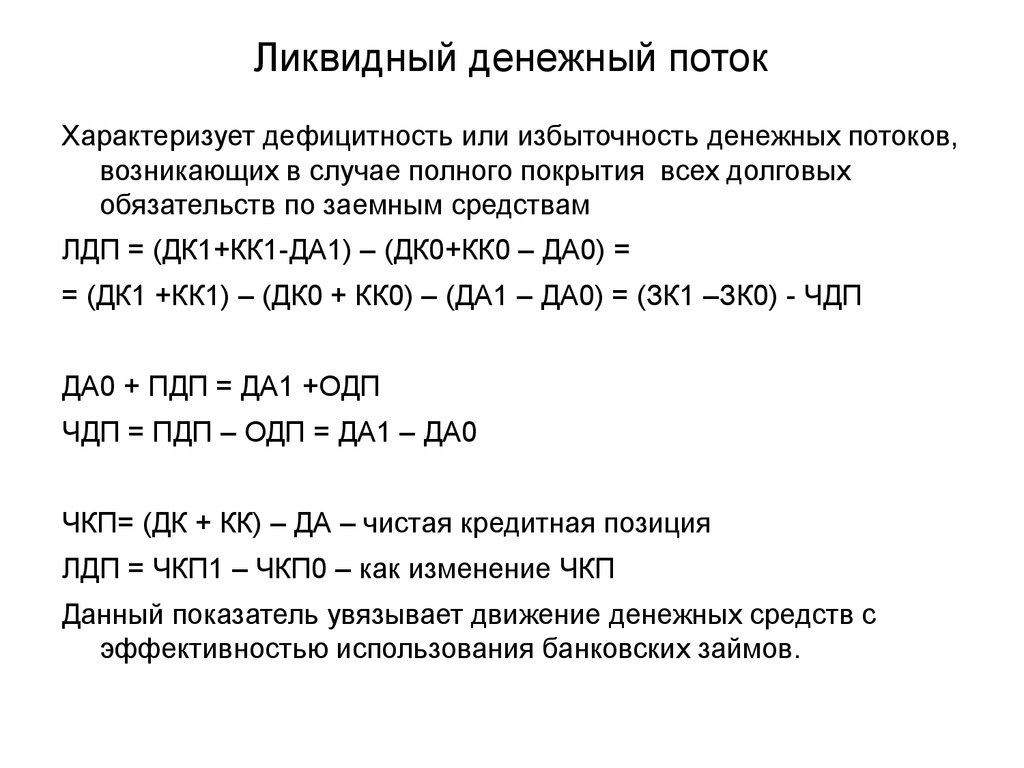

Ликвидный денежный потокХарактеризует дефицитность или избыточность денежных потоков,

возникающих в случае полного покрытия всех долговых

обязательств по заемным средствам

ЛДП = (ДК1+КК1-ДА1) – (ДК0+КК0 – ДА0) =

= (ДК1 +КК1) – (ДК0 + КК0) – (ДА1 – ДА0) = (ЗК1 –ЗК0) - ЧДП

ДА0 + ПДП = ДА1 +ОДП

ЧДП = ПДП – ОДП = ДА1 – ДА0

ЧКП= (ДК + КК) – ДА – чистая кредитная позиция

ЛДП = ЧКП1 – ЧКП0 – как изменение ЧКП

Данный показатель увязывает движение денежных средств с

эффективностью использования банковских займов.

14.

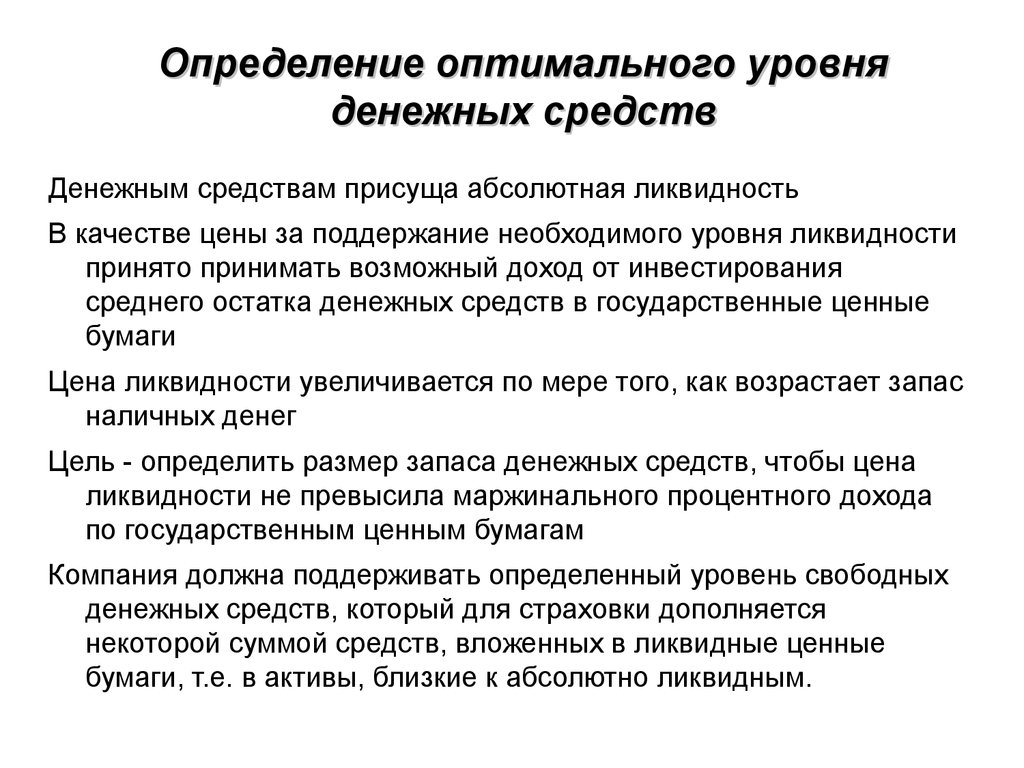

Определение оптимального уровняденежных средств

Денежным средствам присуща абсолютная ликвидность

В качестве цены за поддержание необходимого уровня ликвидности

принято принимать возможный доход от инвестирования

среднего остатка денежных средств в государственные ценные

бумаги

Цена ликвидности увеличивается по мере того, как возрастает запас

наличных денег

Цель - определить размер запаса денежных средств, чтобы цена

ликвидности не превысила маржинального процентного дохода

по государственным ценным бумагам

Компания должна поддерживать определенный уровень свободных

денежных средств, который для страховки дополняется

некоторой суммой средств, вложенных в ликвидные ценные

бумаги, т.е. в активы, близкие к абсолютно ликвидным.

15.

Определение оптимального уровняденежных средств

Задачи:

- оценить общий объем денежных средств и их эквивалентов;

- определить, какую их долю следует держать на расчетном счете, а

какую — в виде быстрореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию

денежных средств и быстрореализуемых финансовых активов.

Теории управления денежными средствами - модель Баумоля модель Миллера — Орра

16.

Определение оптимального уровняденежных средств

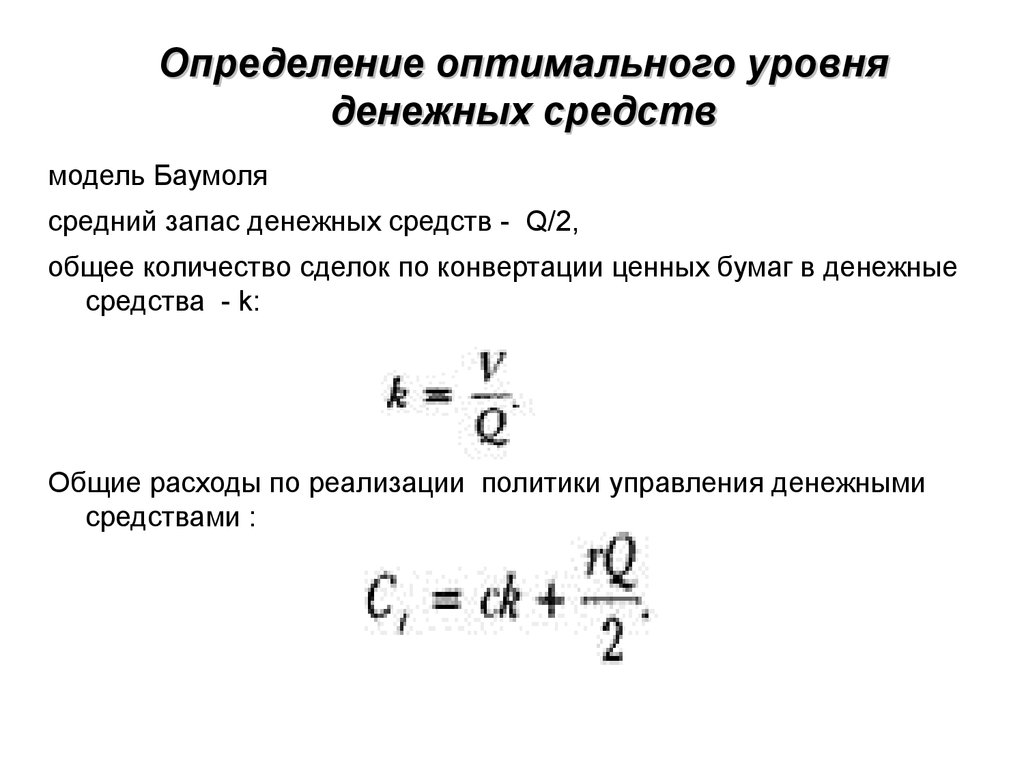

модель Баумоля

Q - сумма пополнения

V — прогнозируемая потребность в денежных средствах в периоде (год,

квартал, месяц):

с — единовременные расходы по конвертации денежных средств в

ценные бумаги;

r — приемлемый и возможный для предприятия процентный доход по

краткосрочным финансовым вложениям (например, в государственные

ценные бумаги)

17.

Определение оптимального уровняденежных средств

модель Баумоля

средний запас денежных средств - Q/2,

общее количество сделок по конвертации ценных бумаг в денежные

средства - k:

Общие расходы по реализации политики управления денежными

средствами :

18.

Определение оптимального уровняденежных средств

Пример

Денежные расходы компании в течение года составляют 1,5 млн

долл. Процентная ставка по государственным ценным бумагам

равна 8%, а затраты, связанные с каждой их реализацией,

составляют 25 долл.

Средний размер денежных средств на расчетном счете составляет

15,3 тыс. долл.(Q/2) Общее количество сделок по трансформации

ценных бумаг в денежные средства за год составит

19.

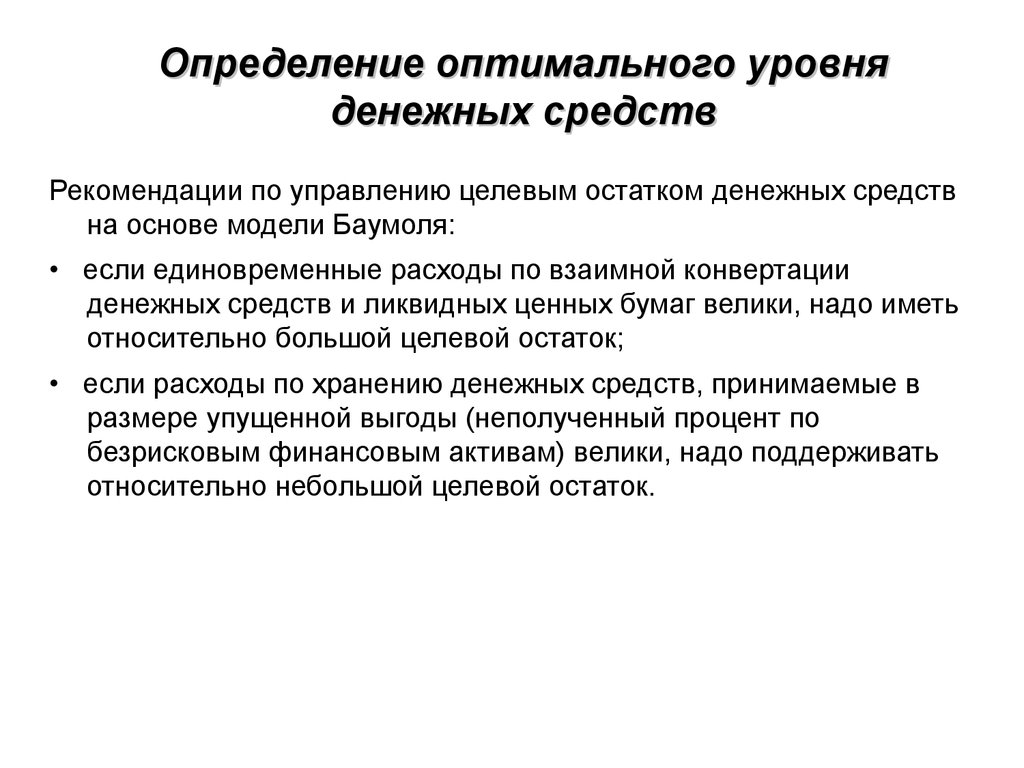

Определение оптимального уровняденежных средств

Рекомендации по управлению целевым остатком денежных средств

на основе модели Баумоля:

• если единовременные расходы по взаимной конвертации

денежных средств и ликвидных ценных бумаг велики, надо иметь

относительно большой целевой остаток;

• если расходы по хранению денежных средств, принимаемые в

размере упущенной выгоды (неполученный процент по

безрисковым финансовым активам) велики, надо поддерживать

относительно небольшой целевой остаток.

20.

Определение оптимального уровняденежных средств

Модель Миллера — Орра:

- как предприятию следует управлять своим денежным запасом,

если невозможно с точностью предсказать каждодневный отток

или приток денежных средств,

- поступление и расходование денег от периода к периоду являются

независимыми случайными событиями

21.

Определение оптимального уровняденежных средств

22.

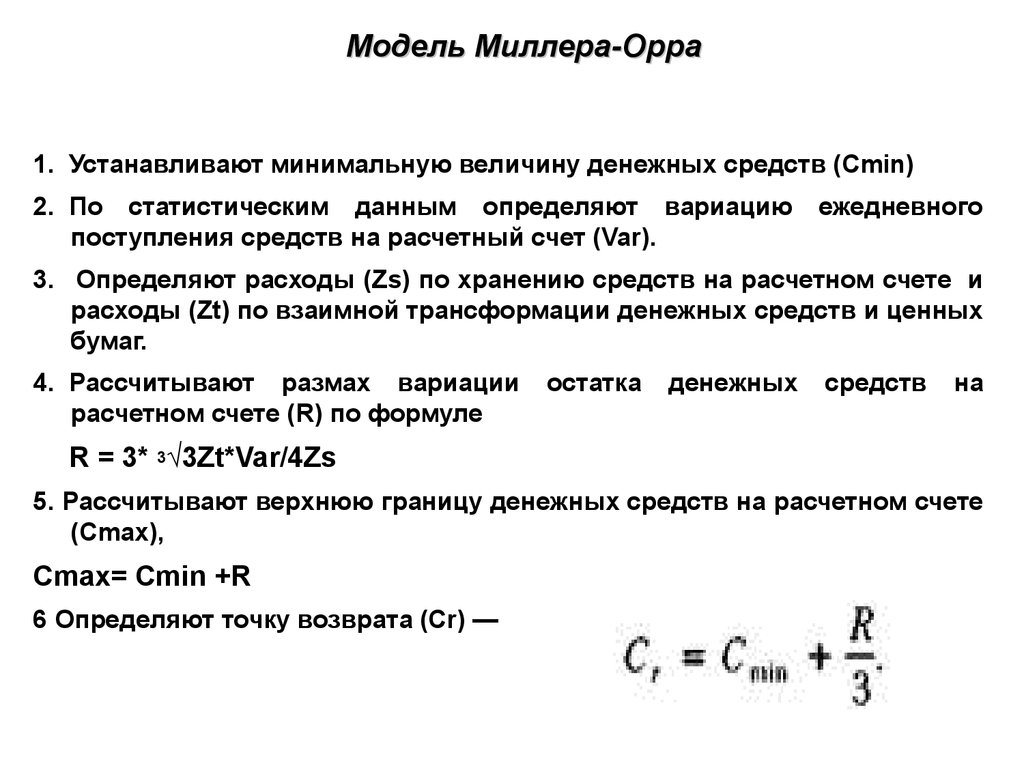

Модель Миллера-Орра1. Устанавливают минимальную величину денежных средств (Сmin)

2. По статистическим данным определяют вариацию

поступления средств на расчетный счет (Var).

ежедневного

3. Определяют расходы (Zs) по хранению средств на расчетном счете и

расходы (Zt) по взаимной трансформации денежных средств и ценных

бумаг.

4. Рассчитывают размах вариации

расчетном счете (R) по формуле

остатка

денежных

средств

на

R = 3* 3√3Zt*Var/4Zs

5. Рассчитывают верхнюю границу денежных средств на расчетном счете

(Сmax),

Cmax= Cmin +R

6 Определяют точку возврата (Сr) —

23.

Модель Миллера-ОрраМинимальный запас денежных средств (Сmin) — 10 тыс. долл.; расходы

по конвертации ценных бумаг (Zt) — 25 долл.; процентная ставка r =

11,6% в год; среднее квадратическое отклонение в день — 2000 долл.

С помощью модели Миллера — Орра определить политику

управления средствами на расчетном счете.

Решение

1. Расчет показателя Zs: (1+Zs)365= 1,116, отсюда: Zs = 0,0003, или 0,03% в

день.

2. Расчет вариации ежедневного денежного потока

Var = 20002 = 4000000.

3. Расчет размаха вариации (R).

4. Сmax = 10000+ 18900 = 28900 долл. Сr = 10000+1/3*18900 = 16300

долл.

Остаток средств на расчетном счете должен варьировать в интервале

(10000, 28900); при выходе за пределы интервала необходимо

восстановить средства на расчетном счете в размере 16 300 долл.

24.

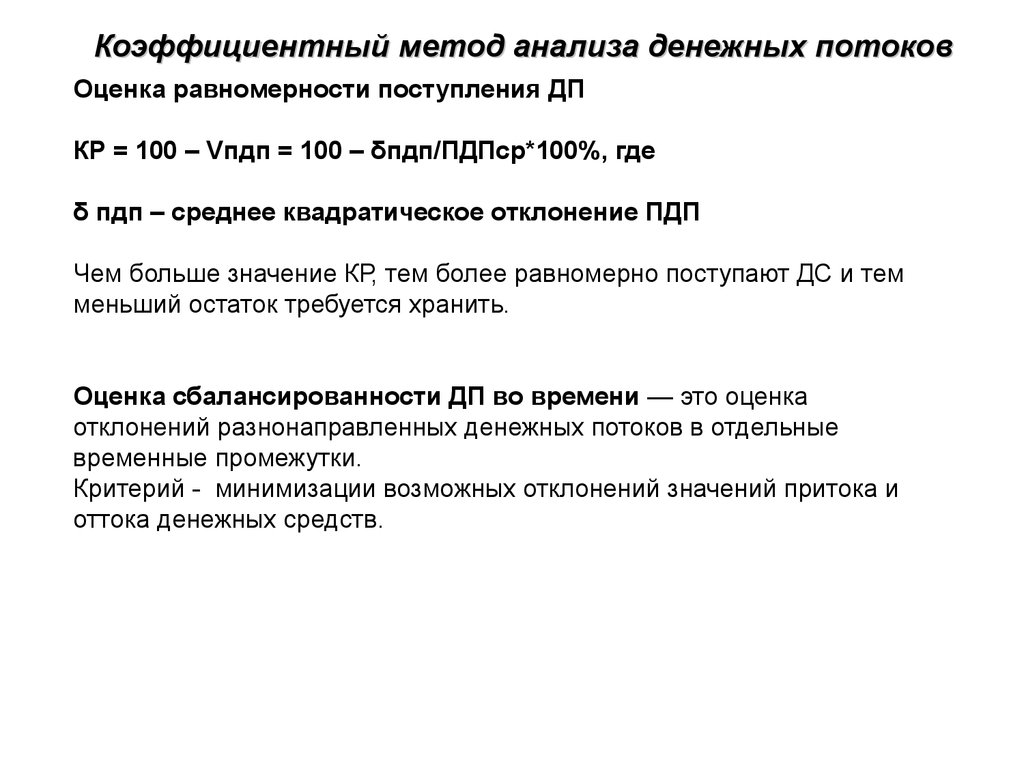

Коэффициентный метод анализа денежных потоковОценка равномерности поступления ДП

КР = 100 – Vпдп = 100 – δпдп/ПДПср*100%, где

δ пдп – среднее квадратическое отклонение ПДП

Чем больше значение КР, тем более равномерно поступают ДС и тем

меньший остаток требуется хранить.

Оценка сбалансированности ДП во времени — это оценка

отклонений разнонаправленных денежных потоков в отдельные

временные промежутки.

Критерий - минимизации возможных отклонений значений притока и

оттока денежных средств.

25.

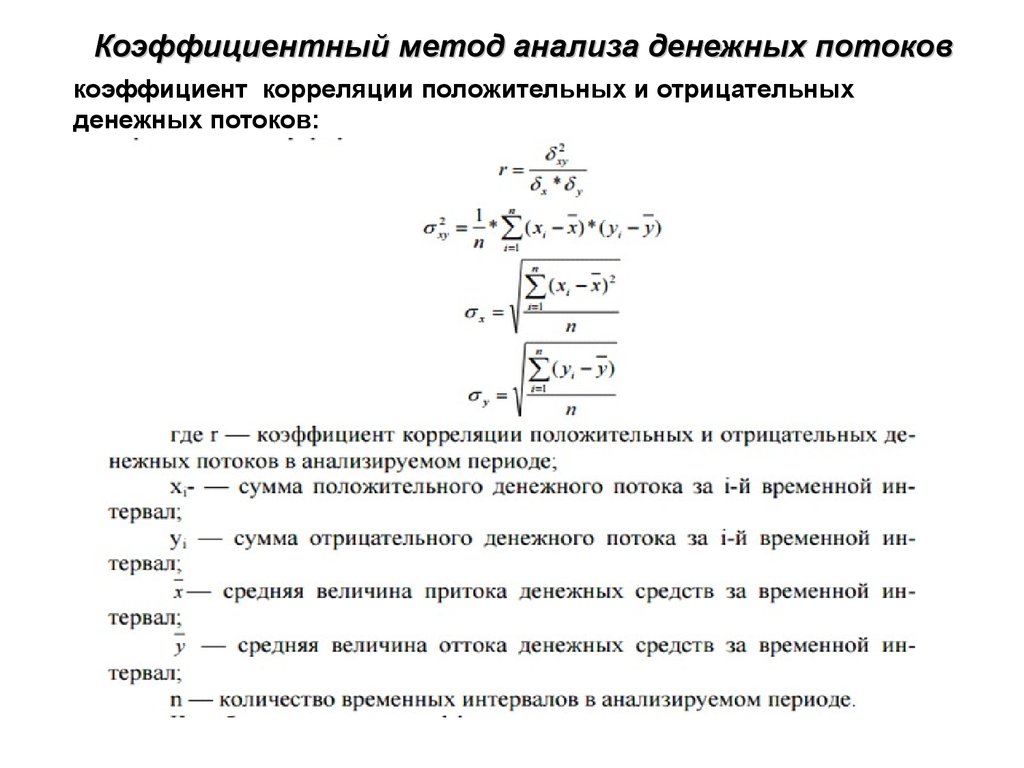

Коэффициентный метод анализа денежных потоковкоэффициент корреляции положительных и отрицательных

денежных потоков:

26.

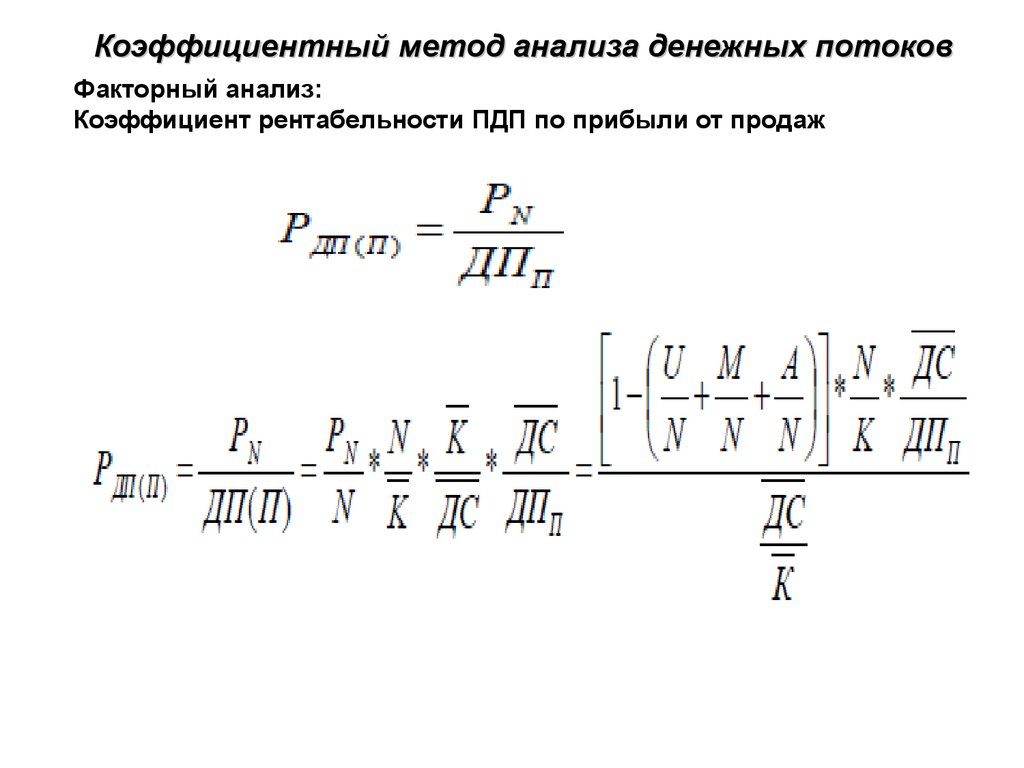

Коэффициентный метод анализа денежных потоковФакторный анализ:

Коэффициент рентабельности ПДП по прибыли от продаж

27.

Коэффициентный метод анализа денежных потоковКоэффициент эластичности

КЭ = [ (ОДП1 — ОДП2)/ (ПДП1 — ПДП2 )] / [ОДП0/ОДП1 ]

Показывает, на сколько % изменится ОДП при изменении ПДП на

1%

Коэффициент покрытия процентов:

ПП = ПДП/Пуп — показывает, сколько можно осуществить выплат

процентов за счет денежного потока

Потенциал самофинансирования:

ПС = ЧДПт / ДКЗ если >0 , то показвает, сколько копеек может

погасить за счет ЧДПт из каждого рубля долгосрочной

кредиторской задолженности

28.

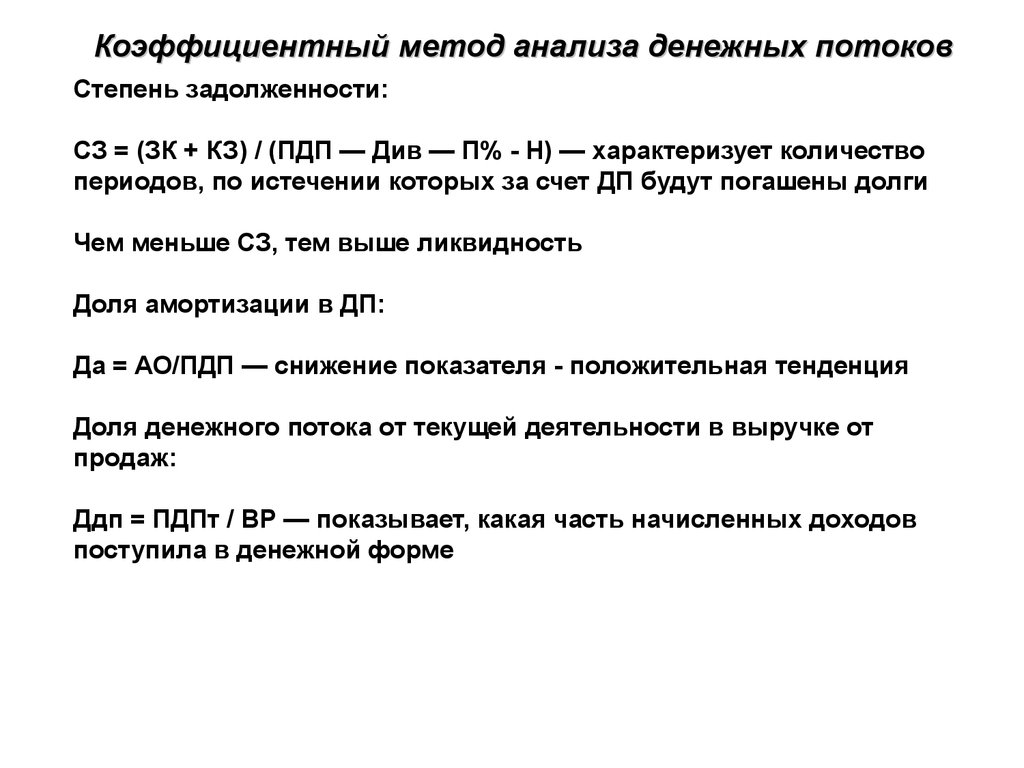

Коэффициентный метод анализа денежных потоковСтепень задолженности:

СЗ = (ЗК + КЗ) / (ПДП — Див — П% - Н) — характеризует количество

периодов, по истечении которых за счет ДП будут погашены долги

Чем меньше СЗ, тем выше ликвидность

Доля амортизации в ДП:

Да = АО/ПДП — снижение показателя - положительная тенденция

Доля денежного потока от текущей деятельности в выручке от

продаж:

Ддп = ПДПт / ВР — показывает, какая часть начисленных доходов

поступила в денежной форме

29.

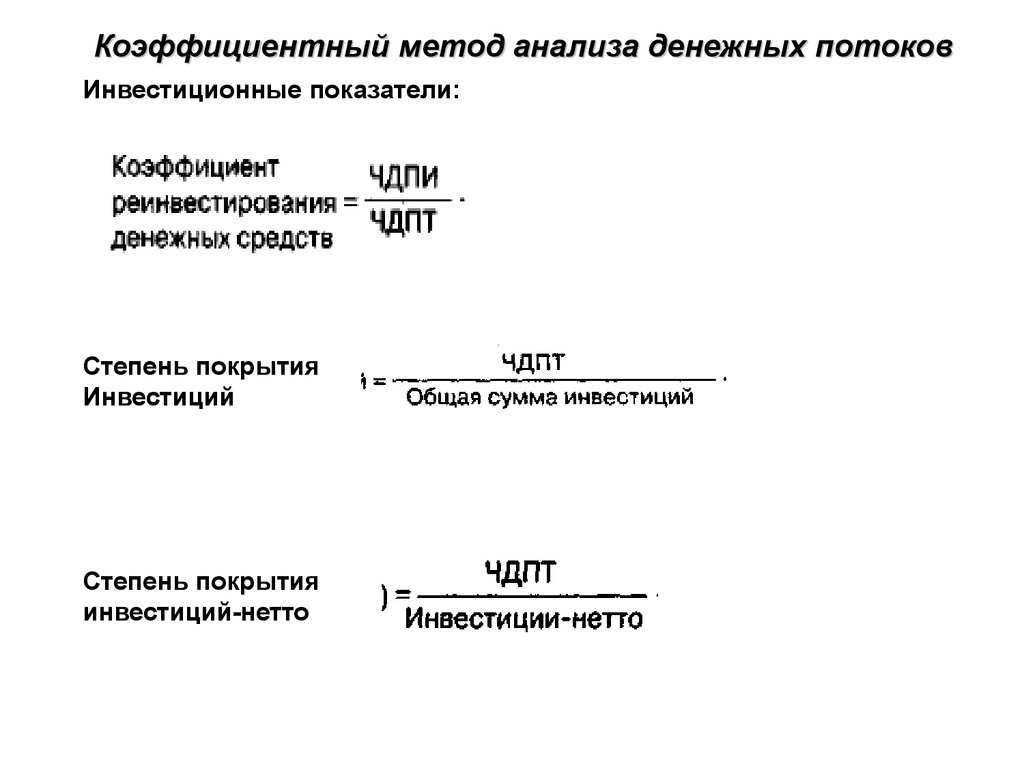

Коэффициентный метод анализа денежных потоковИнвестиционные показатели:

Степень покрытия

Инвестиций

Степень покрытия

инвестиций-нетто

30.

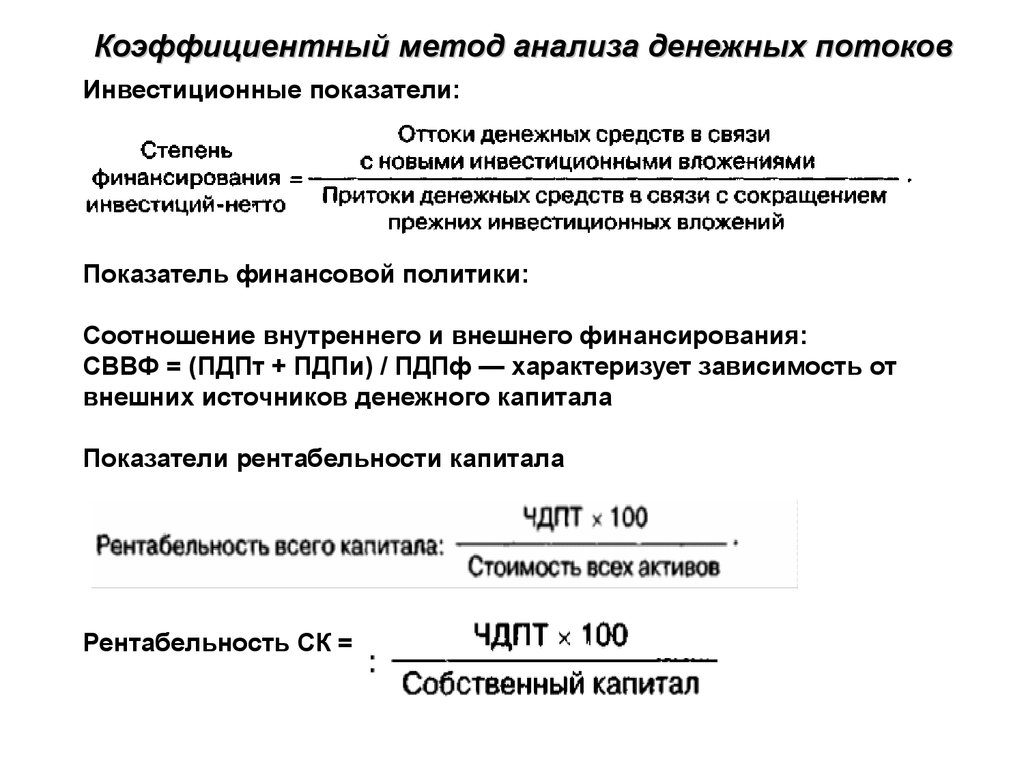

Коэффициентный метод анализа денежных потоковИнвестиционные показатели:

Показатель финансовой политики:

Соотношение внутреннего и внешнего финансирования:

СВВФ = (ПДПт + ПДПи) / ПДПф — характеризует зависимость от

внешних источников денежного капитала

Показатели рентабельности капитала

Рентабельность СК =

31.

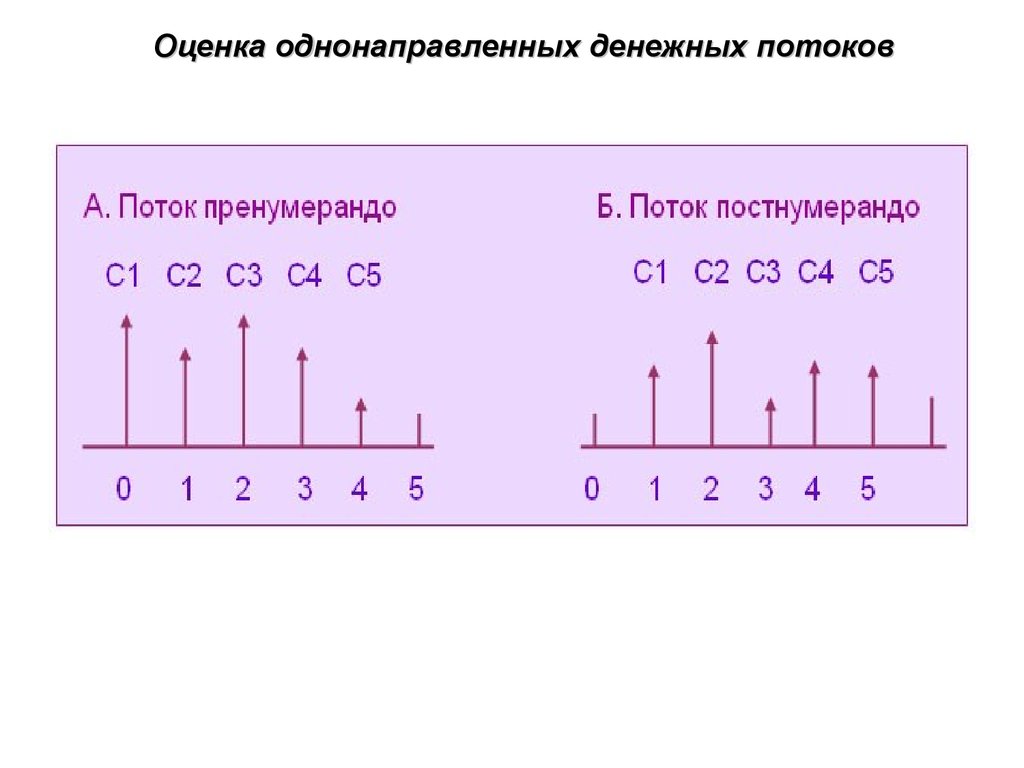

Оценка однонаправленных денежных потоков32.

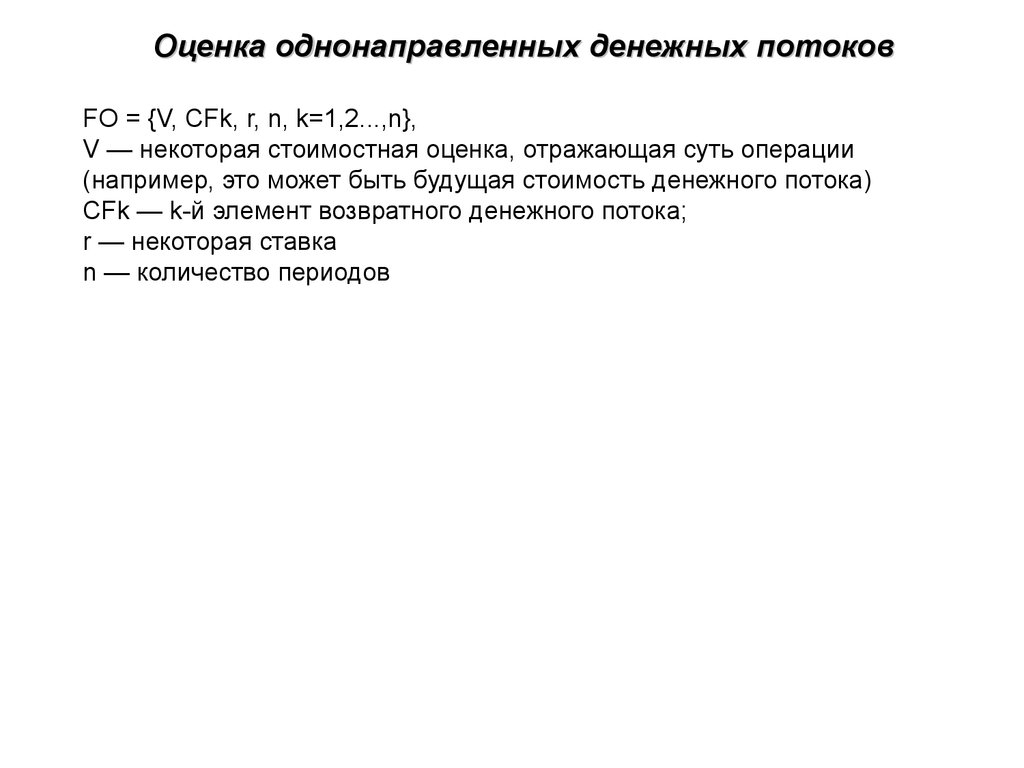

Оценка однонаправленных денежных потоковFO = {V, CFk, r, n, k=1,2...,n},

V — некоторая стоимостная оценка, отражающая суть операции

(например, это может быть будущая стоимость денежного потока)

CFk — k-й элемент возвратного денежного потока;

r — некоторая ставка

n — количество периодов

33.

Оценка однонаправленных денежных потоковОценка потока постнумерандо

будущая стоимость потока постнумерандо

34.

Оценка однонаправленных денежных потоковОценка потока постнумерандо

дисконтированная стоимость потока постнумерандо

35.

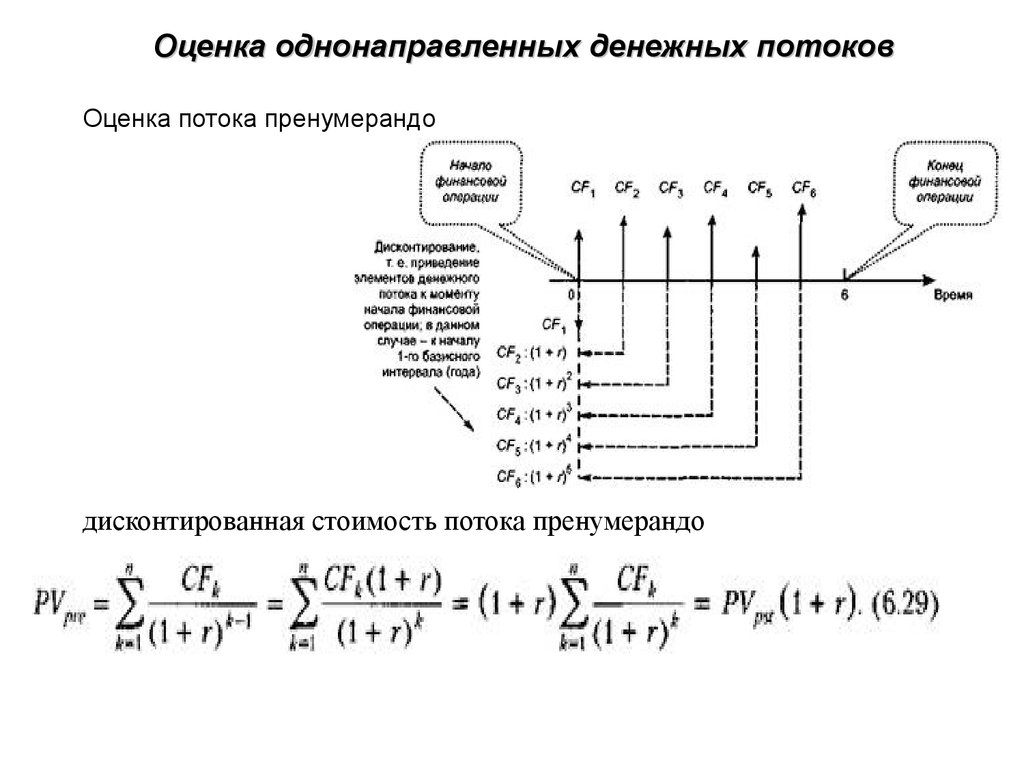

Оценка однонаправленных денежных потоковОценка потока пренумерандо

наращенная стоимость потока пренумерандо

36.

Оценка однонаправленных денежных потоковОценка потока пренумерандо

дисконтированная стоимость потока пренумерандо

37.

Оценка однонаправленных денежных потоковАннуитет

38.

Оценка однонаправленных денежных потоковАннуитет постнумерандо

39.

Оценка однонаправленных денежных потоковАннуитет пренумерандо

FVpr = FVpst * (1+r)

PV pr = PVpst (1+r)