finance

financeSimilar presentations:

Валютное регулирование и валютный контроль

1.

ГОСУДАРСТВЕННОЕ КАЗЕННОЕ ОБРАЗОВАТЕЛЬНОЕУЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ

2.

ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ иВАЛЮТНЫЙ КОНТРОЛЬ

Российская

таможенная

академия

ТЕМА

№

3

Международные валютные

расчеты. Международные

валютно-финансовые и

кредитные организации

ПЛАН

1. Международные валютные расчеты.

2. Валютно-финансовые документы.

3. Международный кредит.

4. Международные валютно-финансовые

и кредитные организации.

2

3.

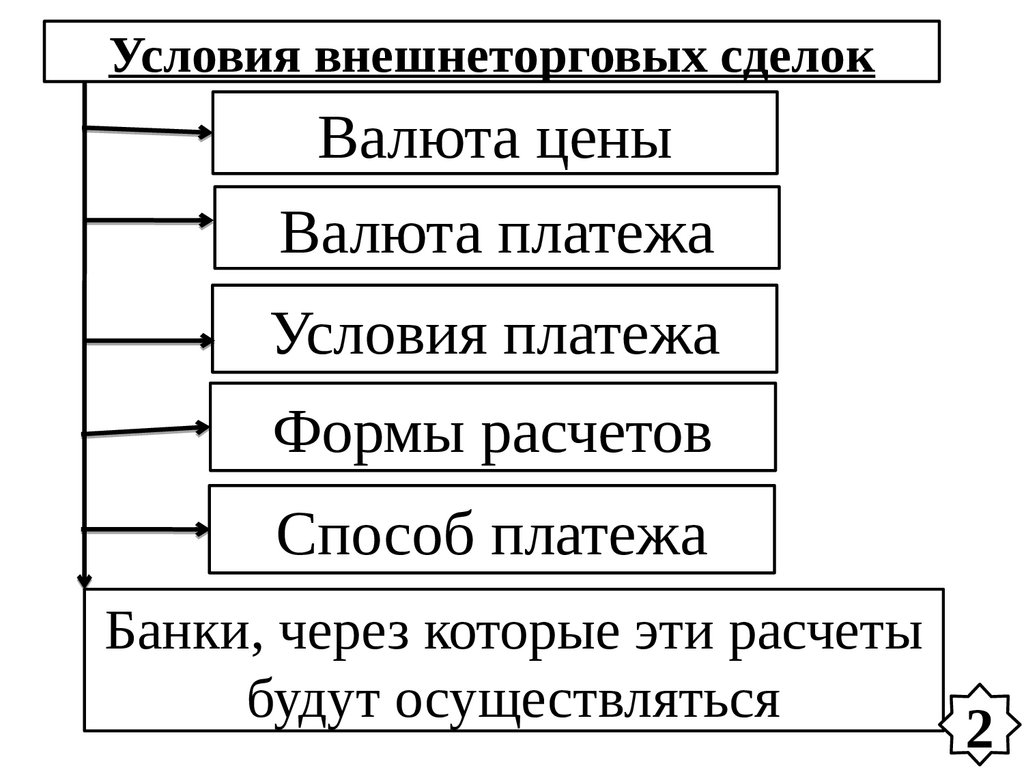

Условия внешнеторговых сделокВалюта цены

Валюта платежа

Условия платежа

Формы расчетов

Способ платежа

Банки, через которые эти расчеты

будут осуществляться

2

4.

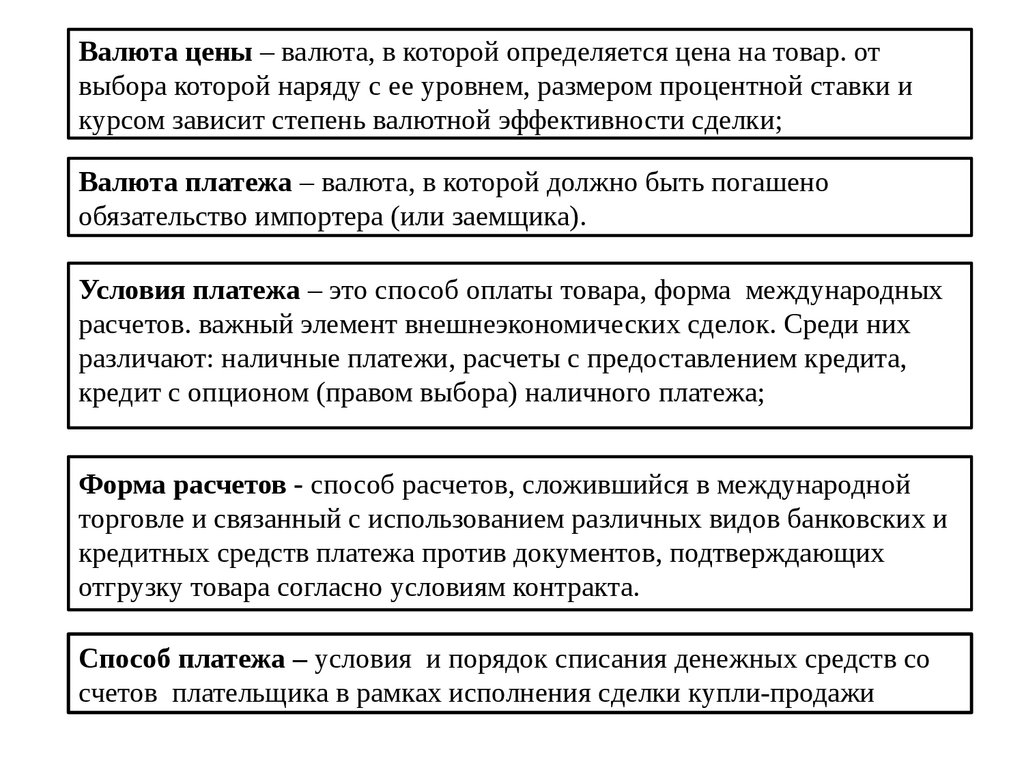

Валюта цены – валюта, в которой определяется цена на товар. отвыбора которой наряду с ее уровнем, размером процентной ставки и

курсом зависит степень валютной эффективности сделки;

Валюта платежа – валюта, в которой должно быть погашено

обязательство импортера (или заемщика).

Условия платежа – это способ оплаты товара, форма международных

расчетов. важный элемент внешнеэкономических сделок. Среди них

различают: наличные платежи, расчеты с предоставлением кредита,

кредит с опционом (правом выбора) наличного платежа;

Форма расчетов - способ расчетов, сложившийся в международной

торговле и связанный с использованием различных видов банковских и

кредитных средств платежа против документов, подтверждающих

отгрузку товара согласно условиям контракта.

Способ платежа – условия и порядок списания денежных средств со

счетов плательщика в рамках исполнения сделки купли-продажи

5.

МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕРАСЧЕТЫ

это регулирование и осуществление

денежных требований и обязательств,

возникающих в связи с экономическими и

иными отношениями между

государствами,

юридическими лицами

и гражданами

разных стран

6.

Российскаятаможенная

академия

международные расчеты

взаиморасчеты между юридическими

или физическими лицами, которые проводятся

через банковское учреждение с

использованием внешнеэкономических

операций.

6

Финансовые средства (платежи по

договорам) поступают на расчетный счет

получателя путем международных

банковских операций.

Расчеты данного вида могут регулироваться

различными правовыми актами и

нормативами

7.

8.

ОСОБЕННОСТИ МЕЖДУНАРОДНЫХВАЛЮТНЫХ РАСЧЁТОВ

1. Регулируются

международными

банковскими правилами, а

также нормативными

национальными

законодательными актами.

2. Импортеры и экспортеры (их банки)

вступают в отношения, связанные с

осуществлением платежей, а также с

оформлением и пересылкой

товаросопроводительных и платежных

документов.

3. К финансовым документам

относятся простые и

переводные векселя, чеки,

платежные расписки

4.Денежные средства

предприятий и организаций,

участвующие в оплате,

подлежат обязательному

хранению на банковских

счетах.

5. Оплата

осуществляется за счет

средств

плательщика или

кредита банка.

6. Платежи со счетов

производятся только с

согласия плательщика

(владельца счета), за

исключением законодательно

закрепленных обязательств.

9.

10.

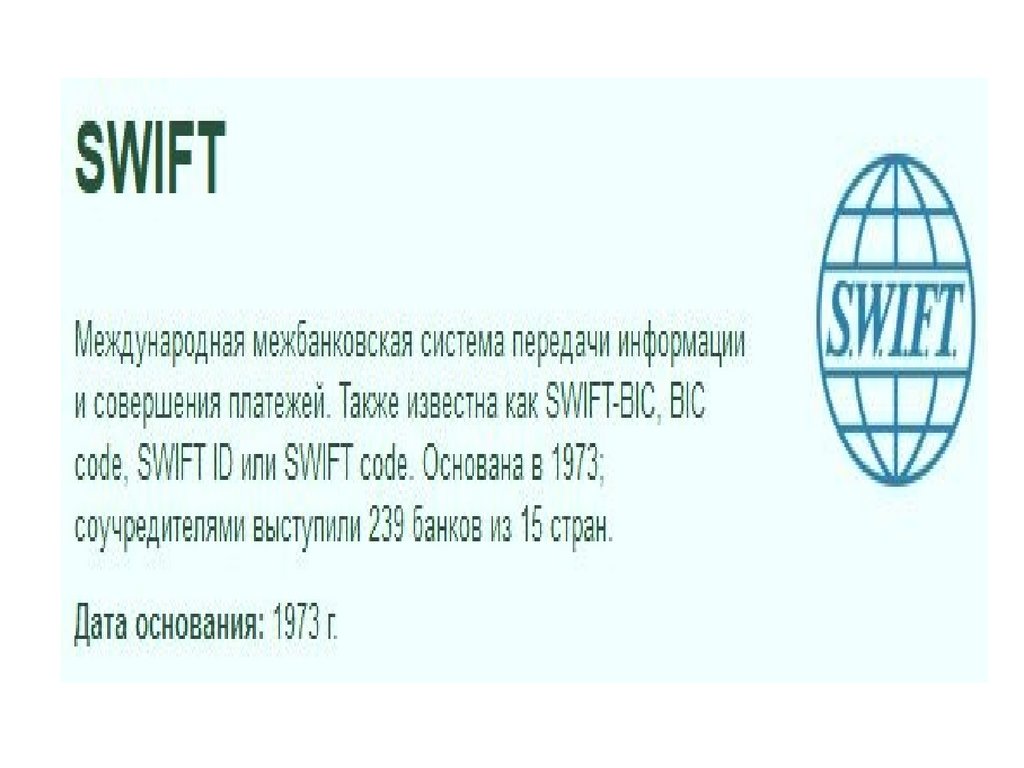

SWIFT — Society of Worldwide Interbank FinancialTelecommunications «Общество всемирных межбанковских Общество всемирных межбанковских

финансовых каналов связи»)

Основная задача общества —

обмен между банками информацией и проведение платежей на

международном уровне.

Для передачи данных банками используется общая

система шифрования, разработанная SWIFT.

Отправитель посылает данные по защищенным

каналам, а получатель расшифровывает и

направляет заинтересованным пользователям.

Так банки уточняют реквизиты платежа или

обмениваются сведениями о назначении

полученных/отправленных сумм.

Для частных клиентов SWIFT перевод дает возможность совершить

денежную операцию в иностранной валюте как с собственного счета, так и

не открывая его.

11.

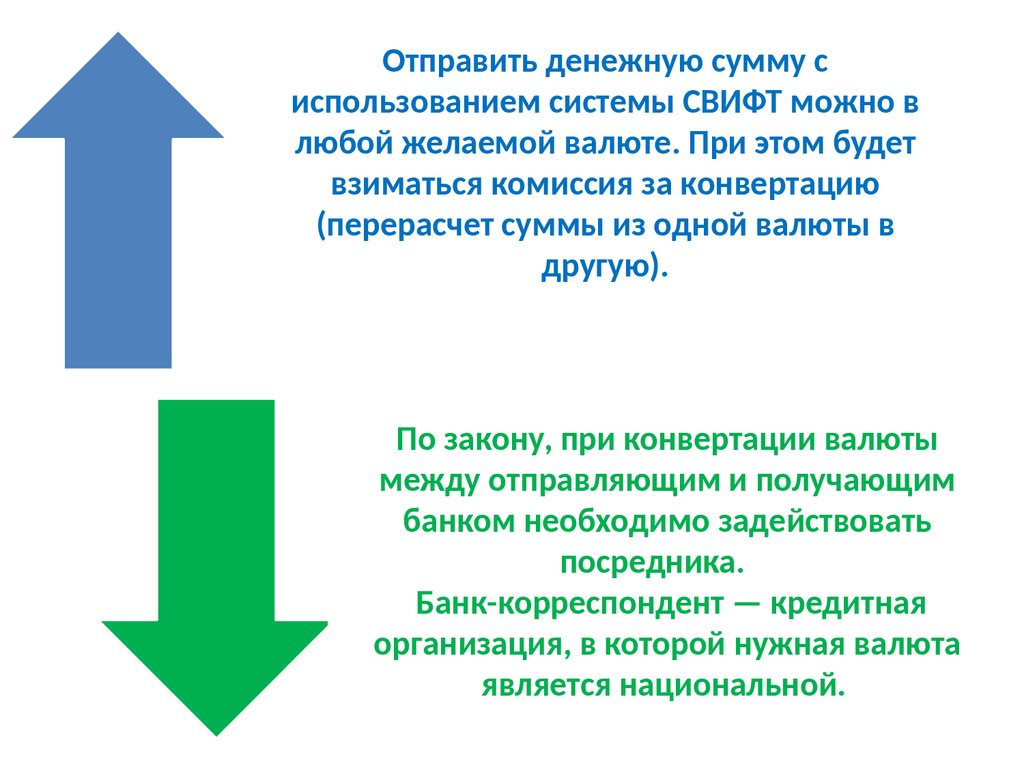

Отправить денежную сумму сиспользованием системы СВИФТ можно в

любой желаемой валюте. При этом будет

взиматься комиссия за конвертацию

(перерасчет суммы из одной валюты в

другую).

По закону, при конвертации валюты

между отправляющим и получающим

банком необходимо задействовать

посредника.

Банк-корреспондент — кредитная

организация, в которой нужная валюта

является национальной.

12.

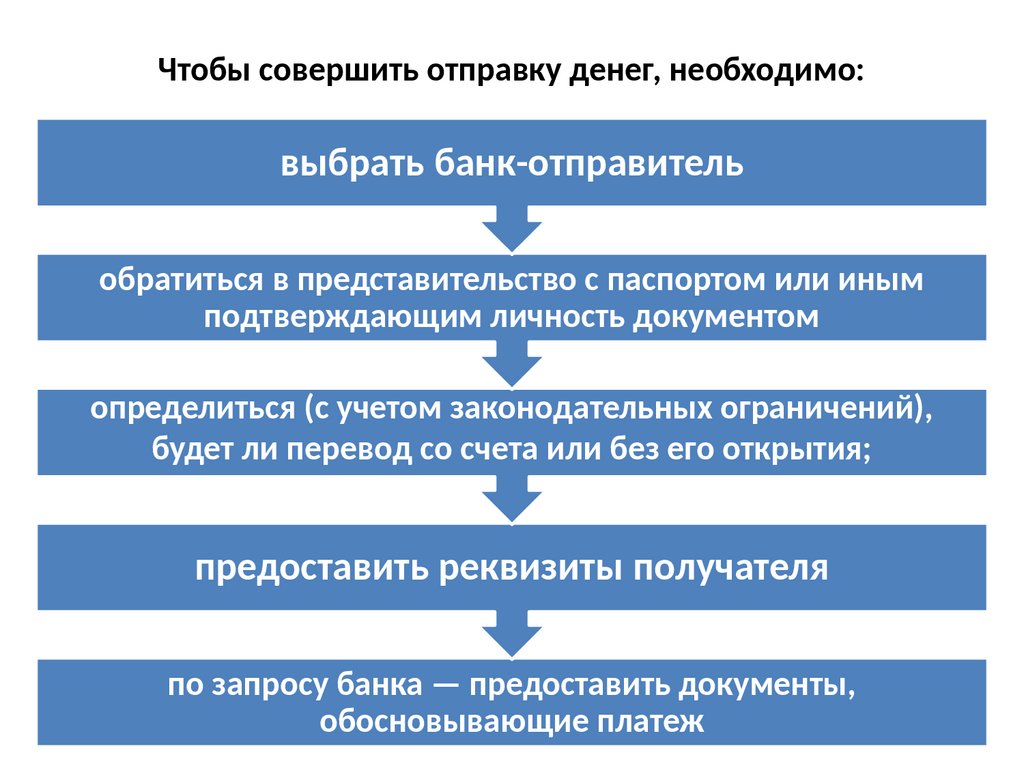

Чтобы совершить отправку денег, необходимо:выбрать банк-отправитель

обратиться в представительство с паспортом или иным

подтверждающим личность документом

определиться (с учетом законодательных ограничений),

будет ли перевод со счета или без его открытия;

предоставить реквизиты получателя

по запросу банка — предоставить документы,

обосновывающие платеж

13.

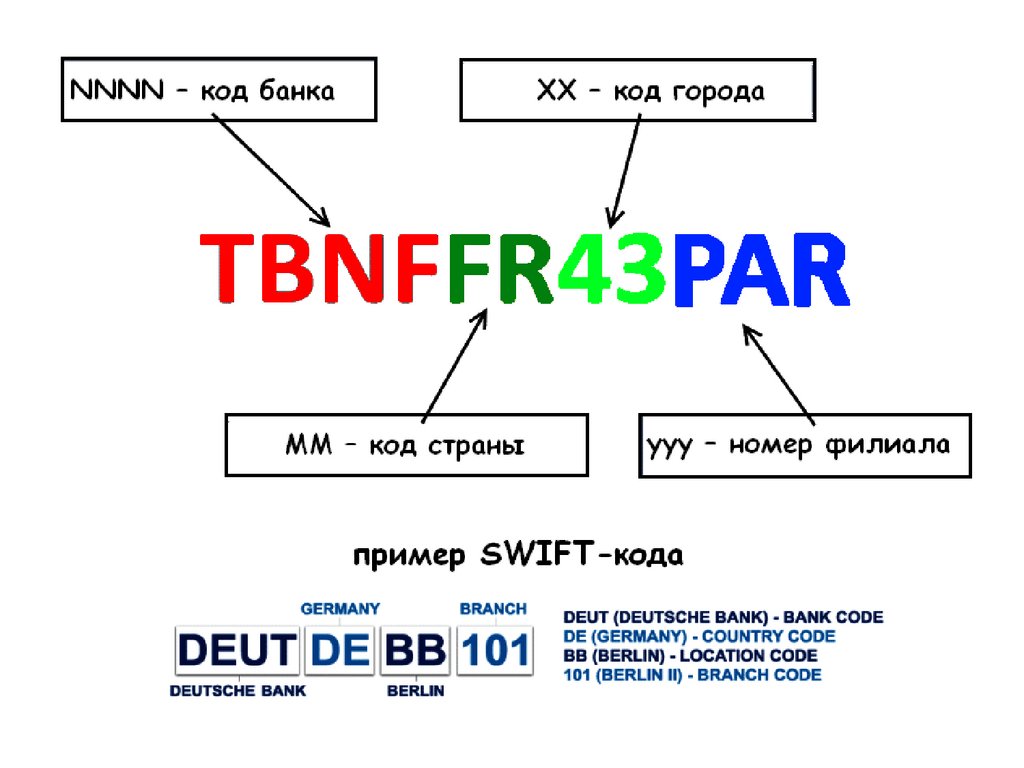

Необходимые реквизиты:код SWIFT банка-получателя, его полное название

фамилия, имя и отчество (при наличии) получающего при

отправке частному лицу

наименование компании при переводе юридическому;

IBAN (номер счета получающего банка по международным

стандартам);

SWIFT код банка-посредника и его полное название (при

необходимости);

по запросу — адреса получателя и участвующих в операции

банков.

Каждый участник системы имеет уникальный СВИФТ код (SWIFT ID) )

— номер, по которому идентифицируется кредитная организация.

14.

15.

16.

Стоимость формируется из двух составляющих —годового обслуживания и комиссии за каждый

платёж. Годовое обслуживание зависит от

трафика свифтовых платежей банка и может

достигать 100 000 евро в год. Стоимость каждого

платежа также зависит от количества сообщений

в месяц. Чем больше сообщений, тем дешевле

обходится каждый платёж. Цена сообщения

назначается в евро, поэтому может колебаться

от курса рубля к евро.

17.

Коммерческие переводные векселя (тратты) - письменныеприказы об уплате определенной суммы определенному лицу в

определенный срок, выставляемые экспортерами на иностранных

импортеров;

Обычные (простые) векселя - долговые обязательства импортеров;

Банковские векселя - векселя, выставляемые банками данной

страны на своих иностранных корреспондентов;

Банковский чек - письменный приказ банка своему банкукорреспонденту о перечислении определенной суммы с его

текущего счета за границей чекодержателю;

Банковские переводы - почтовые и телеграфные переводы за

рубеж;

Банковские карточки (кредитные, пластиковые и др.) - именные

денежные документы, дающие право владельцам использовать их

для приобретения товаров и услуг за рубежом на безналичной

основе.

18.

Механизм международных расчётов1 - импортер покупает у своего банка телеграфный перевод, банковский чек,

вексель или другой платежный документ;

2 - импортер пересылает платежный документ экспортеру;

3 - экспортер, который получил от импортера этот платежный документ и

продает его своему банку за национальную валюту, необходимую ему для

производства или других целей;

4 - банк экспортера пересылает за границу своему банку-корреспонденту

платежный документ;

5 - полученная от продажи этого документа сумма иностранной

валюты зачисляется банком импортера на

корреспондентский счет банка экспортера.

19.

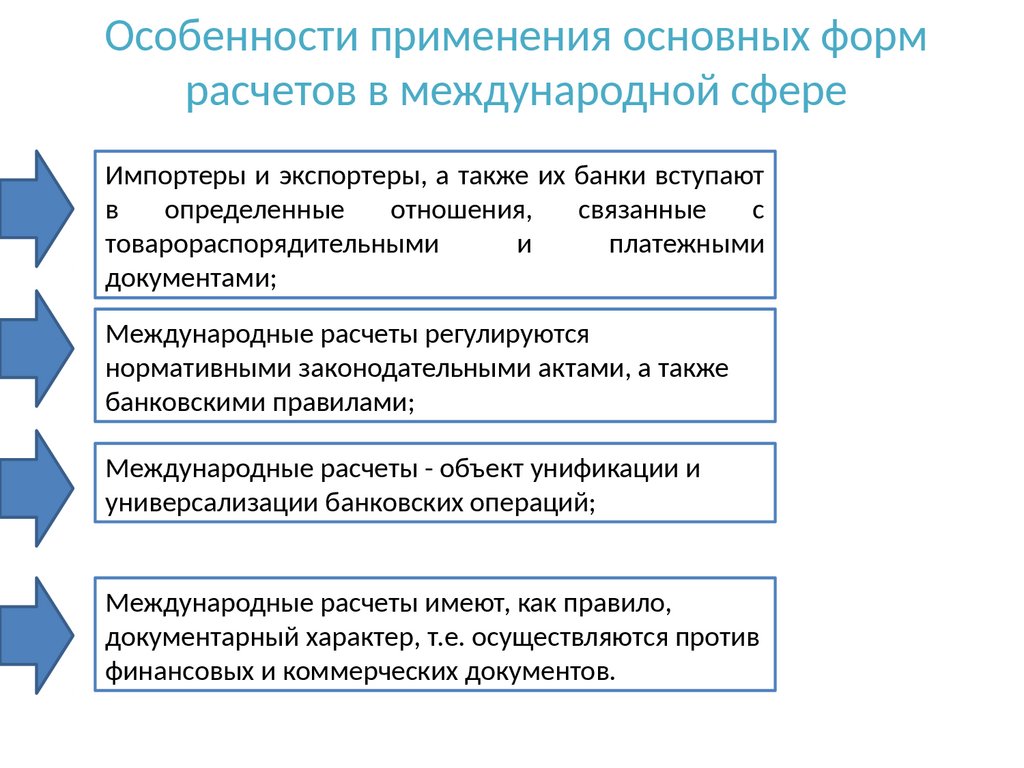

Особенности применения основных формрасчетов в международной сфере

Импортеры и экспортеры, а также их банки вступают

в

определенные

отношения,

связанные

с

товарораспорядительными

и

платежными

документами;

Международные расчеты регулируются

нормативными законодательными актами, а также

банковскими правилами;

Международные расчеты - объект унификации и

универсализации банковских операций;

Международные расчеты имеют, как правило,

документарный характер, т.е. осуществляются против

финансовых и коммерческих документов.

20.

Авансовыйплатеж

Аккредитив

Основные

формы

расчетов

Инкассо

Банковский

перевод

Открытый

счет

8

21.

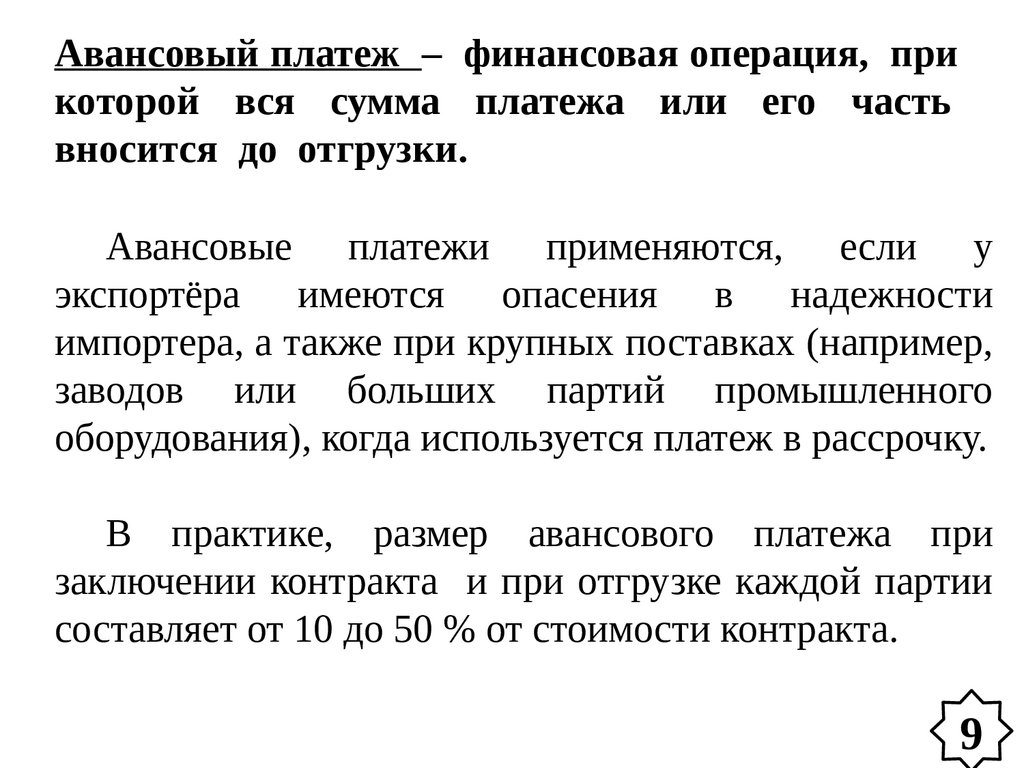

Авансовый платеж – финансовая операция, прикоторой вся сумма платежа или его часть

вносится до отгрузки.

Авансовые платежи применяются, если у

экспортёра имеются опасения в надежности

импортера, а также при крупных поставках (например,

заводов или больших партий промышленного

оборудования), когда используется платеж в рассрочку.

В практике, размер авансового платежа при

заключении контракта и при отгрузке каждой партии

составляет от 10 до 50 % от стоимости контракта.

9

22.

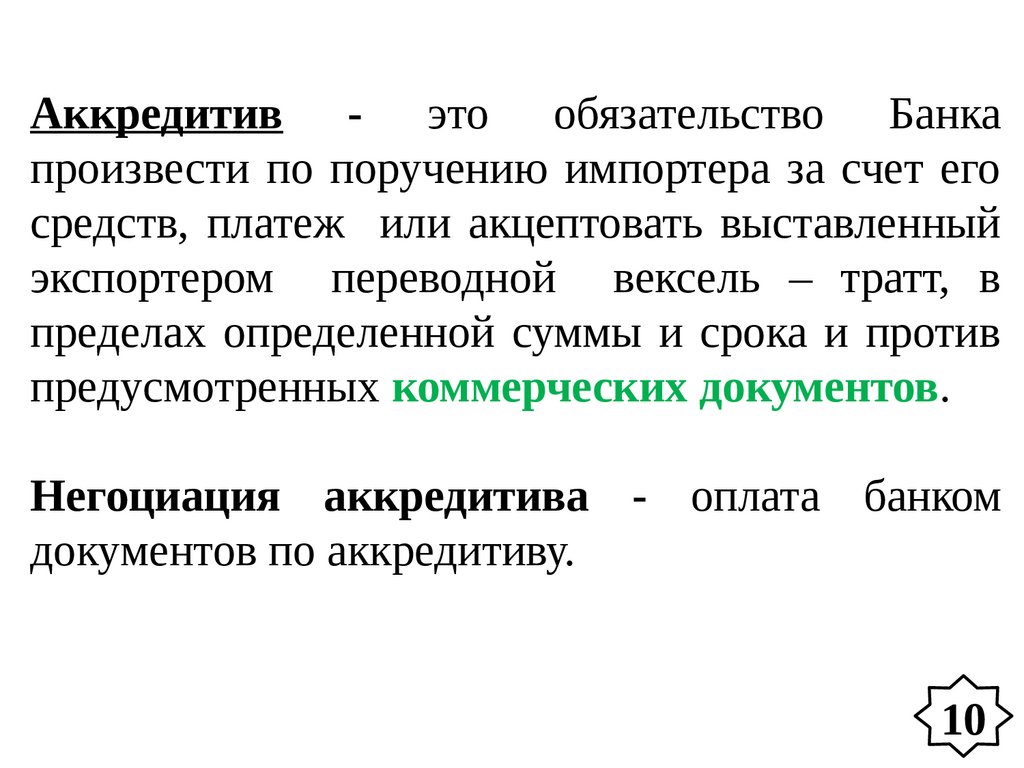

Аккредитив - это обязательство Банкапроизвести по поручению импортера за счет его

средств, платеж или акцептовать выставленный

экспортером переводной вексель – тратт, в

пределах определенной суммы и срока и против

предусмотренных коммерческих документов.

Негоциация аккредитива - оплата банком

документов по аккредитиву.

10

23.

Коммерческие документыСчета-фактуры

Страховые

полисы

Другие документы:

коносаменты,

железнодорожные,

автомобильные и

авиационные

накладные

сертификаты,

удостоверяющие

происхождение, вес,

качество или анализ ,

курьерские или

почтовые квитанции,

комбинированные

транспортные документы

на смешанные перевозки,

акты выполнения работ

и др.)

24.

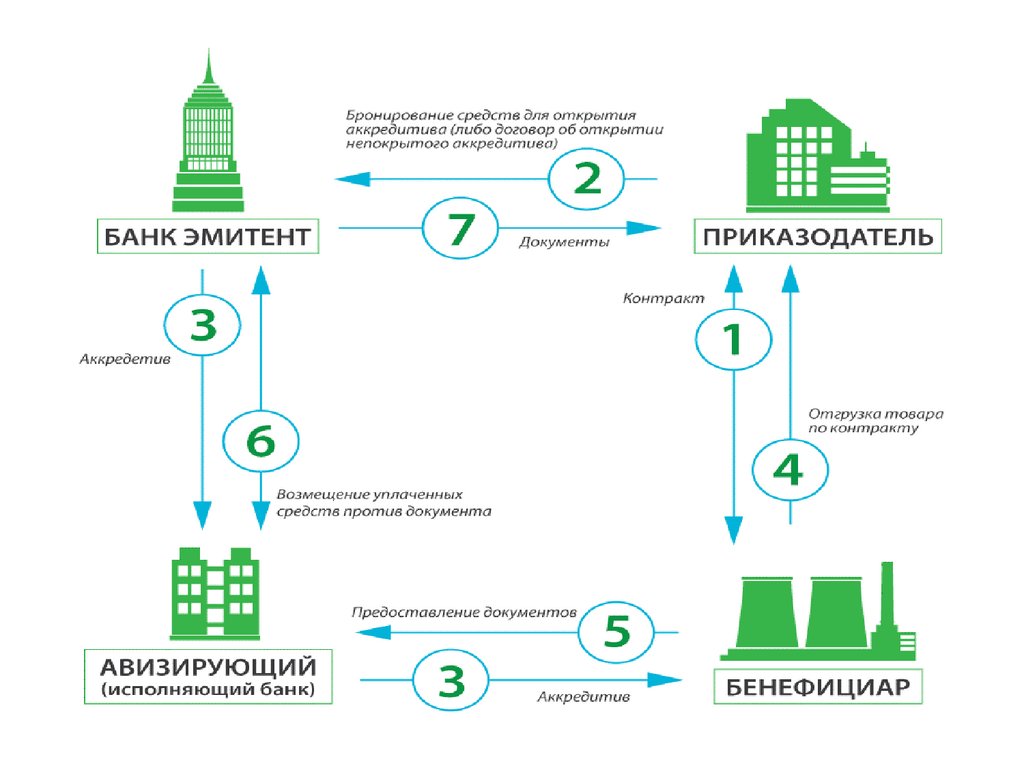

УЧАСТНИКИПОКУПАТЕЛЬ*

ПРОДАВЕЦ*

ПРИКАЗОДАТЕЛЬ – клиент, в

соответствии с инструкциями

которого открывается

аккредитив;

БЕНЕФИЦИАР – получатель

средств по аккредитиву

БАНК-ЭМИТЕНТ – банк,

открывающий

аккредитив но

; клиента

поручению

авизующий банк - банк,

авизующий аккредитив

бенефициару без обязательств

со своей стороны

25.

26.

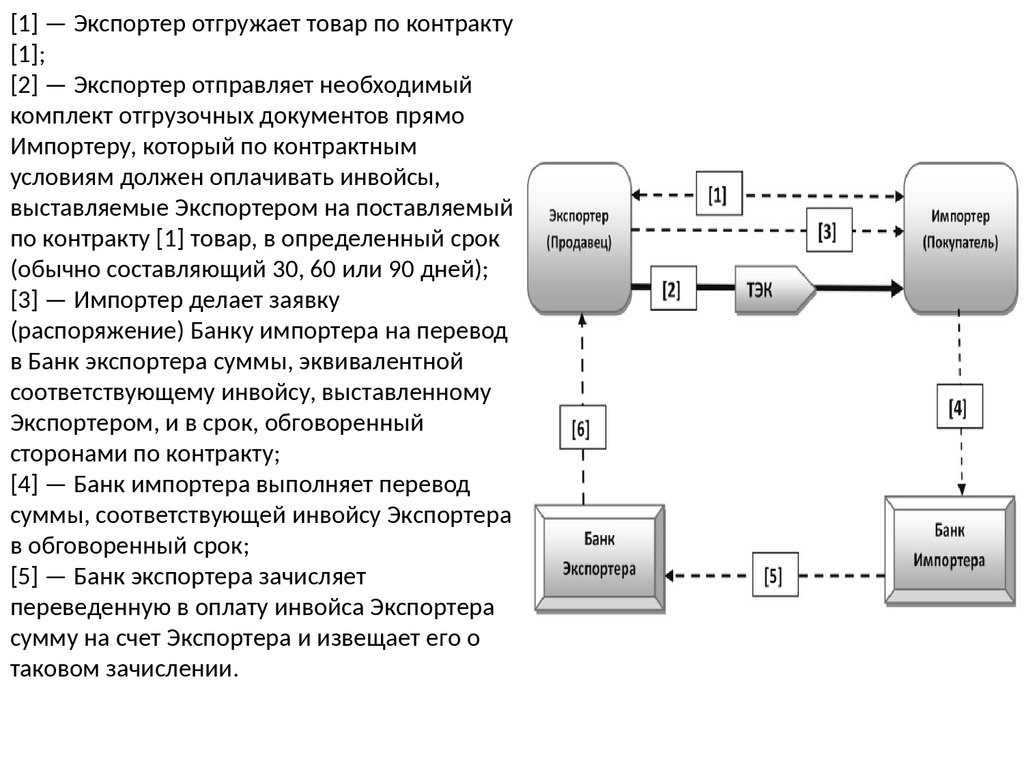

[1] — Экспортер отгружает товар по контракту[1];

[2] — Экспортер отправляет необходимый

комплект отгрузочных документов прямо

Импортеру, который по контрактным

условиям должен оплачивать инвойсы,

выставляемые Экспортером на поставляемый

по контракту [1] товар, в определенный срок

(обычно составляющий 30, 60 или 90 дней);

[3] — Импортер делает заявку

(распоряжение) Банку импортера на перевод

в Банк экспортера суммы, эквивалентной

соответствующему инвойсу, выставленному

Экспортером, и в срок, обговоренный

сторонами по контракту;

[4] — Банк импортера выполняет перевод

суммы, соответствующей инвойсу Экспортера

в обговоренный срок;

[5] — Банк экспортера зачисляет

переведенную в оплату инвойса Экспортера

сумму на счет Экспортера и извещает его о

таковом зачислении.

27.

28.

Каким должен быть перечень документов в аккредитиве?

В аккредитиве следует предусмотреть перечень

документов, достаточный для подтверждения

исполнения продавцом условий контракта.

• коммерческий счет

• транспортный документ

(свидетельствует о принятии

перевозчиком товара к перевозке)

• различные сертификаты

(происхождения, качества, инспекций

третьих сторон, и т. д.)

• страховой полис.

29.

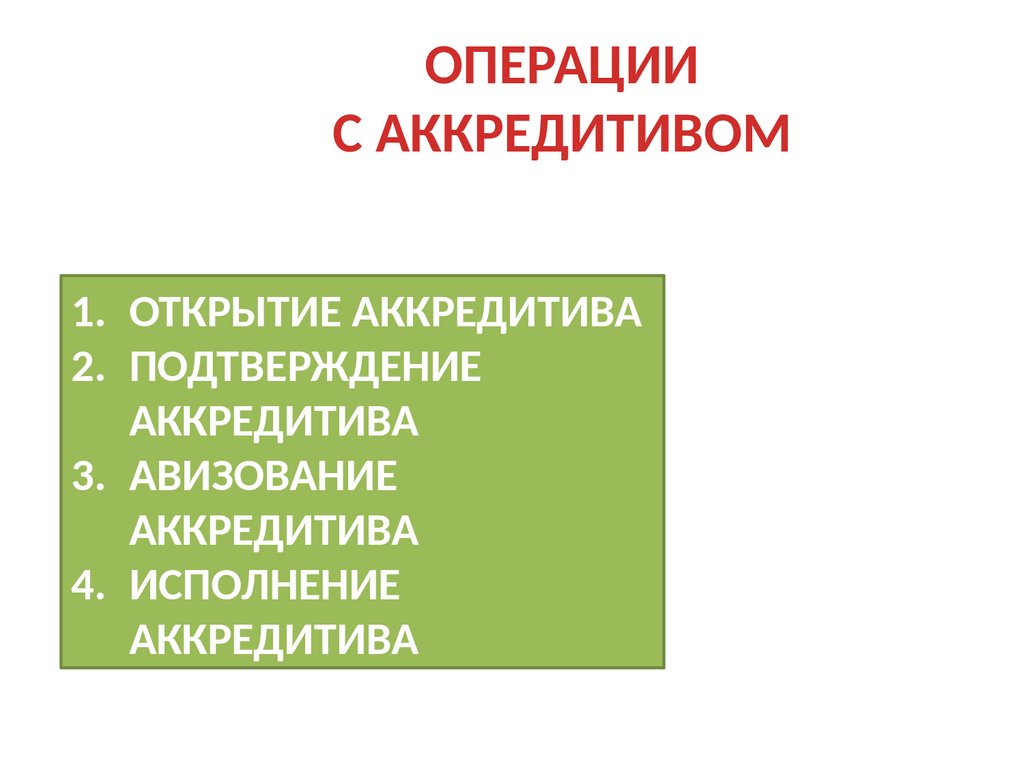

ОПЕРАЦИИС АККРЕДИТИВОМ

1. ОТКРЫТИЕ АККРЕДИТИВА

2. ПОДТВЕРЖДЕНИЕ

АККРЕДИТИВА

3. АВИЗОВАНИЕ

АККРЕДИТИВА

4. ИСПОЛНЕНИЕ

АККРЕДИТИВА

30.

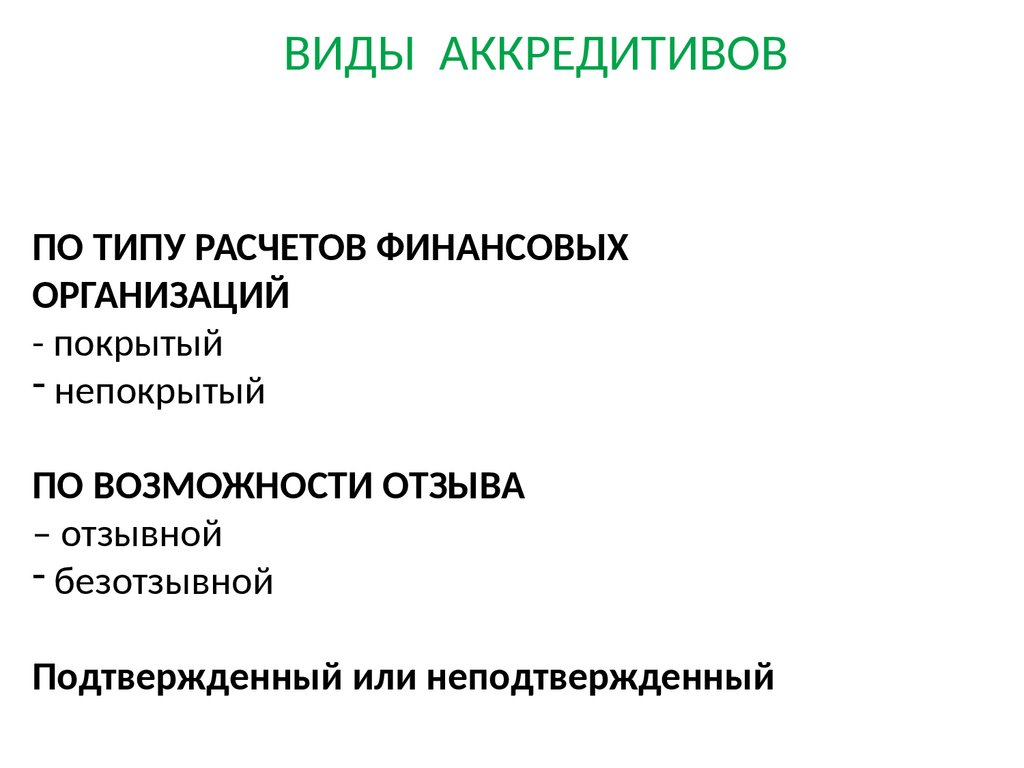

ВИДЫ АККРЕДИТИВОВПО ТИПУ РАСЧЕТОВ ФИНАНСОВЫХ

ОРГАНИЗАЦИЙ

- покрытый

- непокрытый

ПО ВОЗМОЖНОСТИ ОТЗЫВА

– отзывной

- безотзывной

Подтвержденный или неподтвержденный

31.

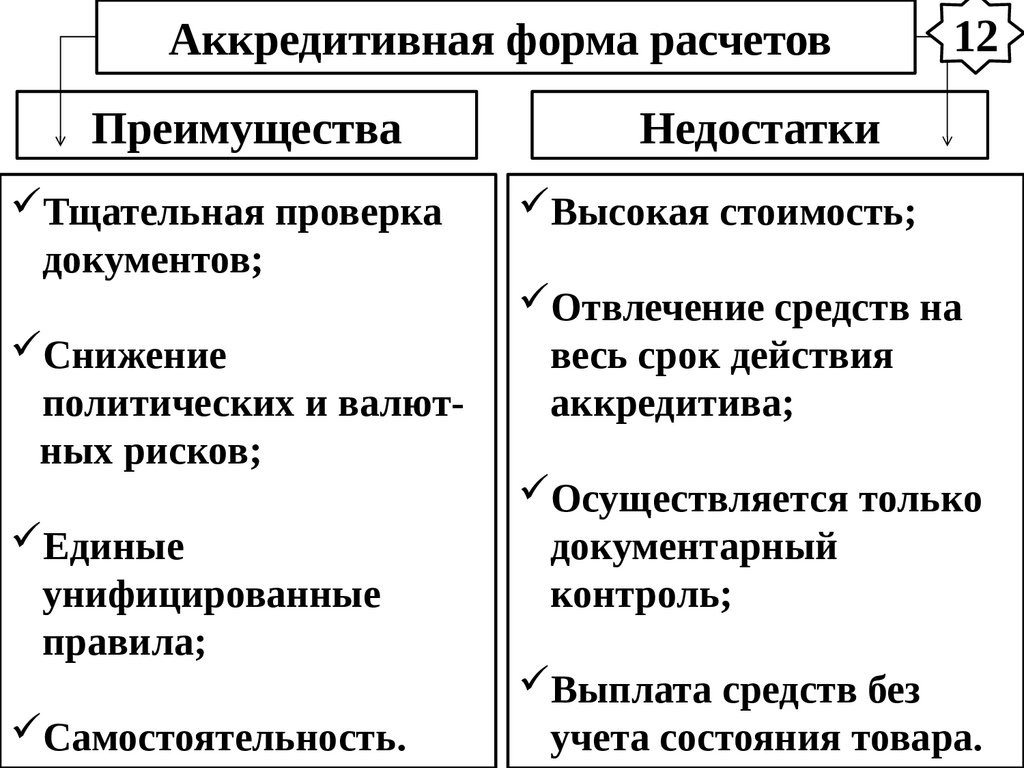

Аккредитивная форма расчетовПреимущества

Тщательная проверка

документов;

Снижение

политических и валютных рисков;

Единые

унифицированные

правила;

Самостоятельность.

12

Недостатки

Высокая стоимость;

Отвлечение средств на

весь срок действия

аккредитива;

Осуществляется только

документарный

контроль;

Выплата средств без

учета состояния товара.

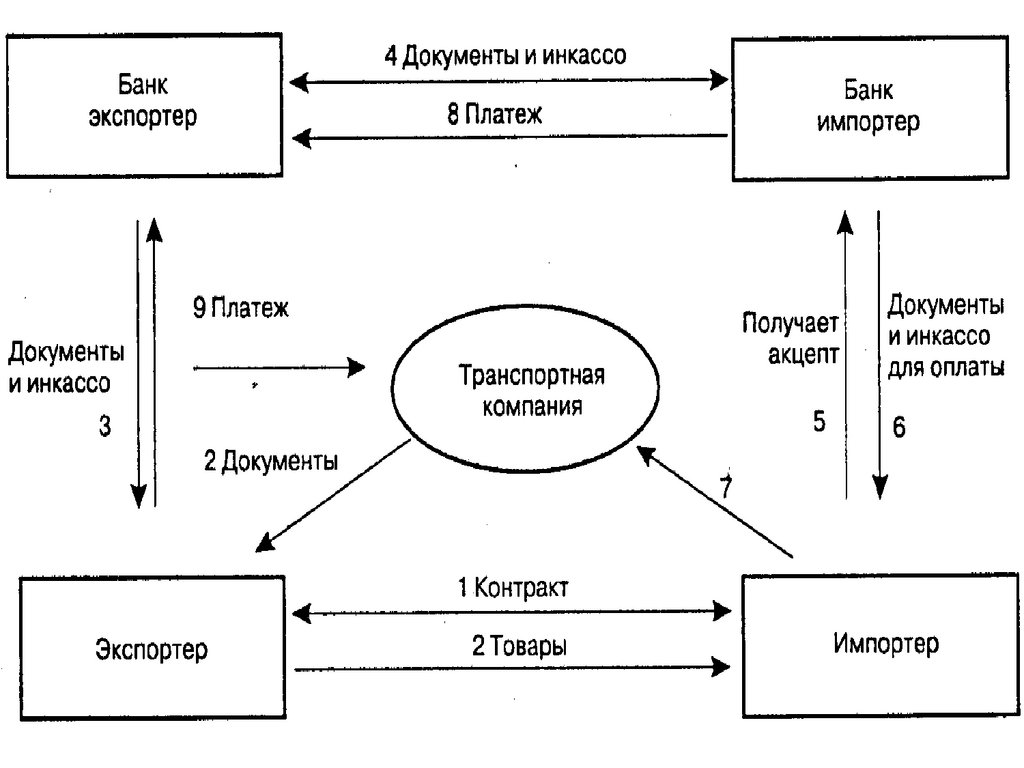

32.

Инкассоэто посредническая банковская операция по

передаче денежных средств от плательщика

к получателю через банк с зачислением этих

средств на счет получателя. Клиент,

отправивший товар, оказавший услугу

другому клиенту, за что ему полагается

оплата, предъявляет в банк на инкассо (для

оплаты) платежное требование к клиентуплательщику. За проведение инкассовой

операции банк взимает плату с клиентов.

13

33.

Инкассовая форма расчетовИнкассо - банковская операция, посредством

которой банк по поручению клиента получает

платеж от импортера за отгруженные в его

адрес товары и оказанные услуги, зачисляя эти

средства на счет экспортера в банке

34.

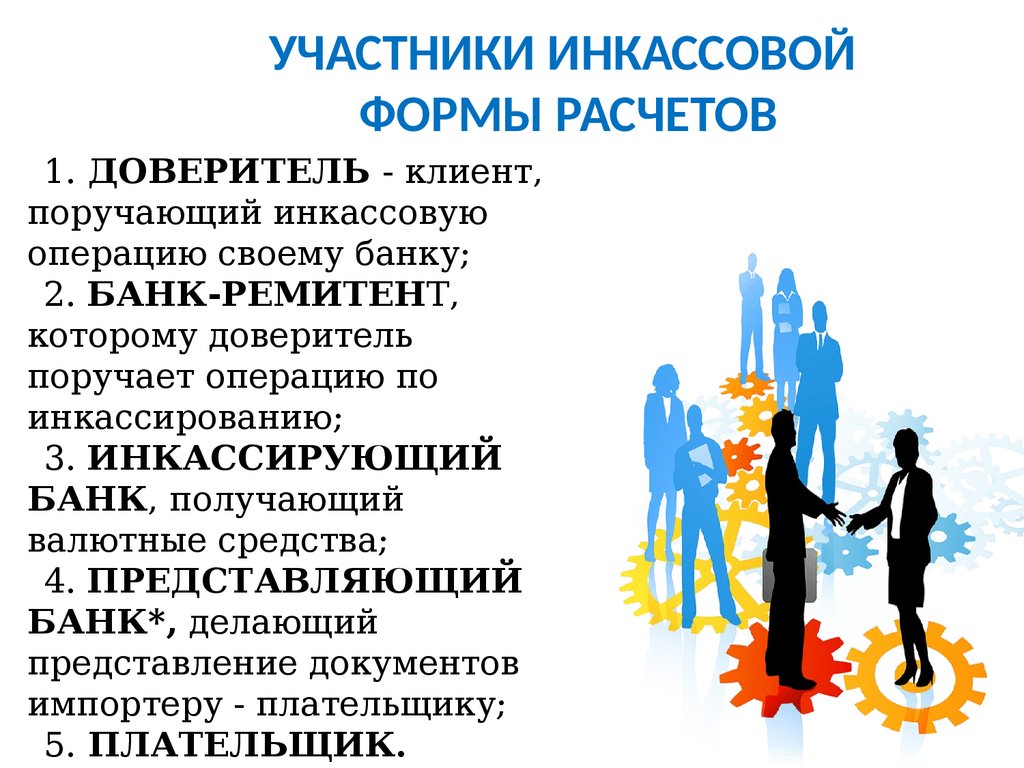

УЧАСТНИКИ ИНКАССОВОЙФОРМЫ РАСЧЕТОВ

1. ДОВЕРИТЕЛЬ - клиент,

поручающий инкассовую

операцию своему банку;

2. БАНК-РЕМИТЕНТ,

которому доверитель

поручает операцию по

инкассированию;

3. ИНКАССИРУЮЩИЙ

БАНК, получающий

валютные средства;

4. ПРЕДСТАВЛЯЮЩИЙ

БАНК*, делающий

представление документов

импортеру - плательщику;

5. ПЛАТЕЛЬЩИК.

35.

36.

ВИДЫ ИНКАССОВОЙ ФОРМЫРАСЧЕТОВ

1.ЧИСТОЕ ИНКАССО

(прилагается вексель, че

к;)

2.ДОКУМЕНТАРНОЕ

ИНКАССО

(на основе акта о приемке

работ, счета за товар

37.

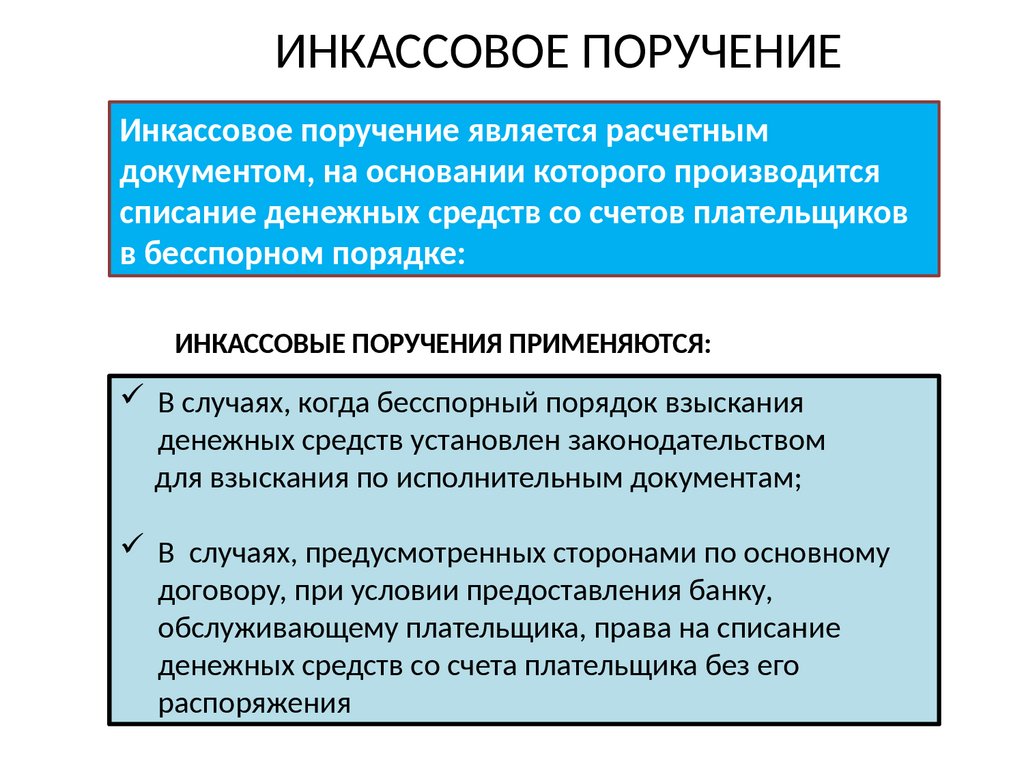

ИНКАССОВОЕ ПОРУЧЕНИЕИнкассовое поручение является расчетным

документом, на основании которого производится

списание денежных средств со счетов плательщиков

в бесспорном порядке:

ИНКАССОВЫЕ ПОРУЧЕНИЯ ПРИМЕНЯЮТСЯ:

В случаях, когда бесспорный порядок взыскания

денежных средств установлен законодательством

для взыскания по исполнительным документам;

В случаях, предусмотренных сторонами по основному

договору, при условии предоставления банку,

обслуживающему плательщика, права на списание

денежных средств со счета плательщика без его

распоряжения

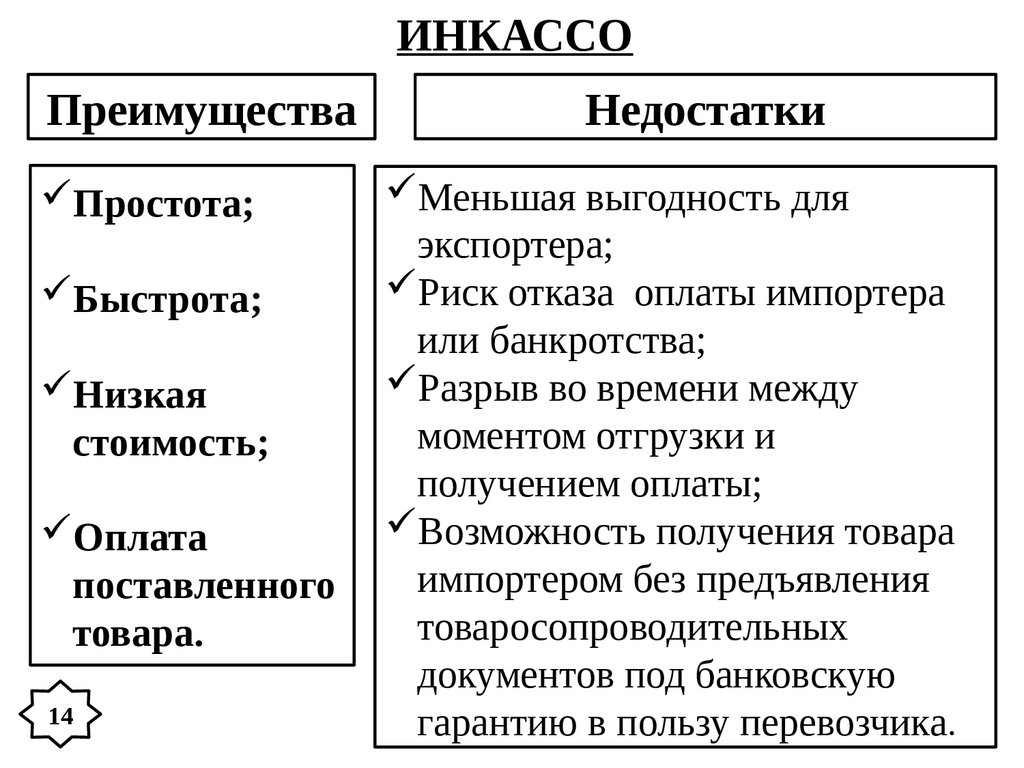

38.

ИНКАССОПреимущества

Простота;

Быстрота;

Низкая

стоимость;

Оплата

поставленного

товара.

14

Недостатки

Меньшая выгодность для

экспортера;

Риск отказа оплаты импортера

или банкротства;

Разрыв во времени между

моментом отгрузки и

получением оплаты;

Возможность получения товара

импортером без предъявления

товаросопроводительных

документов под банковскую

гарантию в пользу перевозчика.

39.

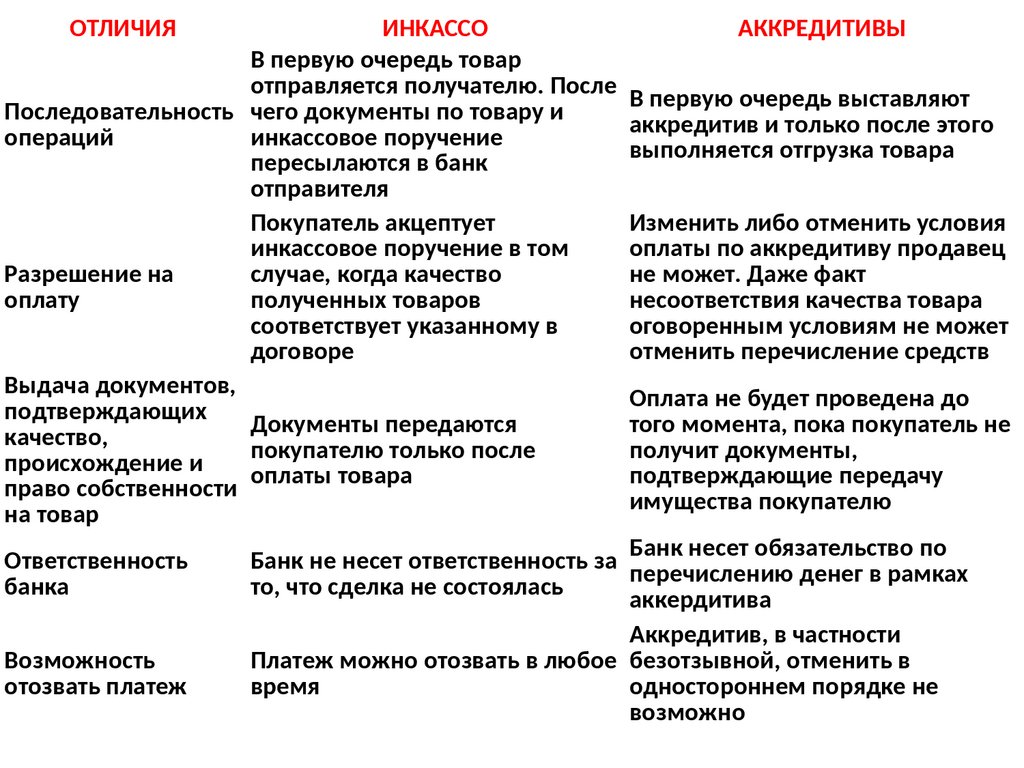

ОТЛИЧИЯИНКАССО

В первую очередь товар

отправляется получателю. После

Последовательность чего документы по товару и

операций

инкассовое поручение

пересылаются в банк

отправителя

Покупатель акцептует

инкассовое поручение в том

Разрешение на

случае, когда качество

оплату

полученных товаров

соответствует указанному в

договоре

Выдача документов,

подтверждающих

Документы передаются

качество,

покупателю только после

происхождение и

оплаты товара

право собственности

на товар

Ответственность

банка

Возможность

отозвать платеж

АККРЕДИТИВЫ

В первую очередь выставляют

аккредитив и только после этого

выполняется отгрузка товара

Изменить либо отменить условия

оплаты по аккредитиву продавец

не может. Даже факт

несоответствия качества товара

оговоренным условиям не может

отменить перечисление средств

Оплата не будет проведена до

того момента, пока покупатель не

получит документы,

подтверждающие передачу

имущества покупателю

Банк не несет ответственность за Банк несет обязательство по

перечислению денег в рамках

то, что сделка не состоялась

аккердитива

Аккредитив, в частности

Платеж можно отозвать в любое безотзывной, отменить в

время

одностороннем порядке не

возможно

40.

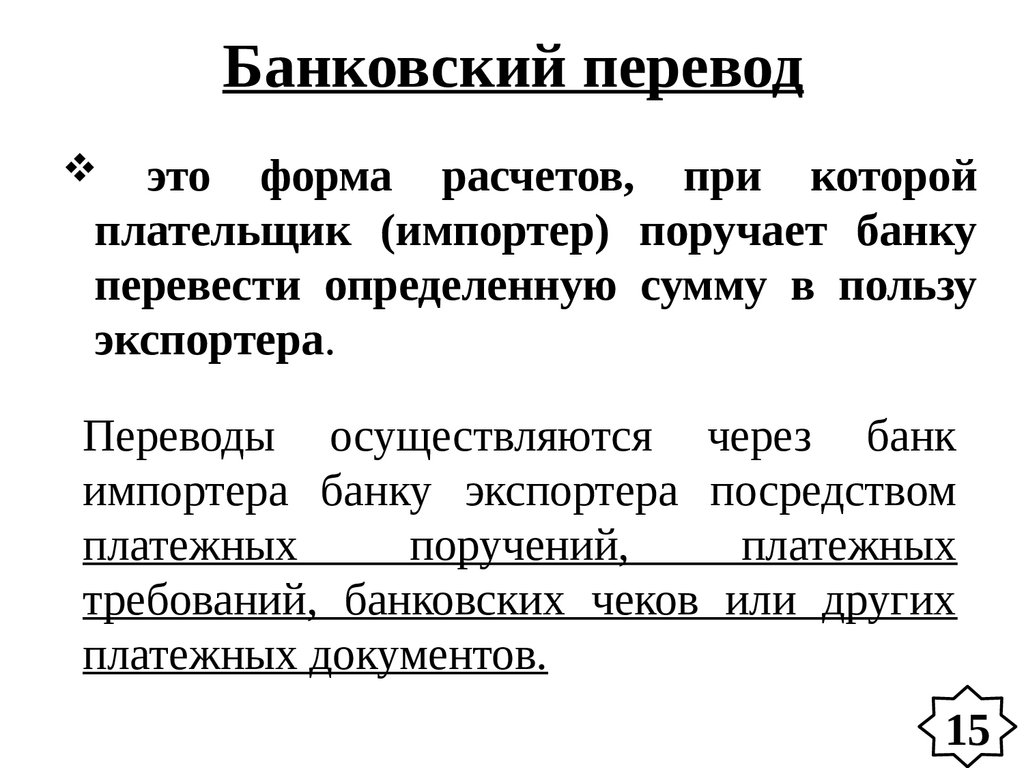

Банковский переводэто форма расчетов, при которой

плательщик (импортер) поручает банку

перевести определенную сумму в пользу

экспортера.

Переводы осуществляются через банк

импортера банку экспортера посредством

платежных

поручений,

платежных

требований, банковских чеков или других

платежных документов.

15

41.

Платежное поручение16

это распоряжение владельца счета

(плательщика) обслуживающему его банку,

оформленное расчетным документом, перевести

определенную сумму на счет получателя средств,

открытый в этом или другом банке.

Преимущества

Быстрота проведения

расчетных операций

Низкая стоимость

Недостатки

Высокая степень риска

как для импортера так

и для экспортера

42.

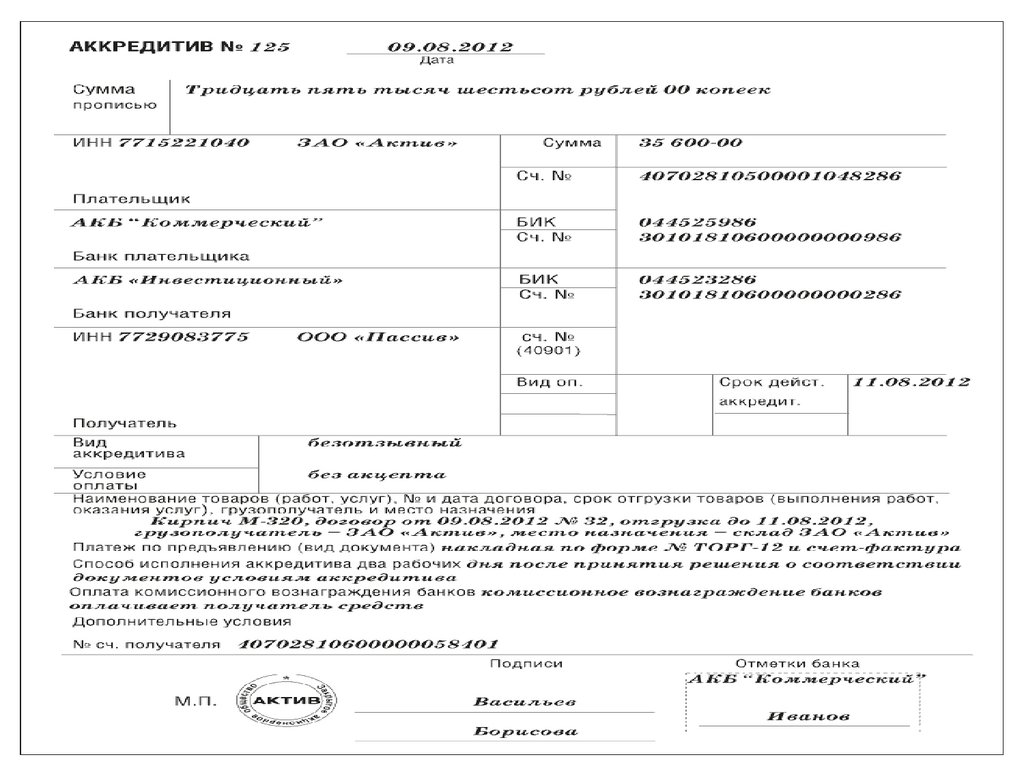

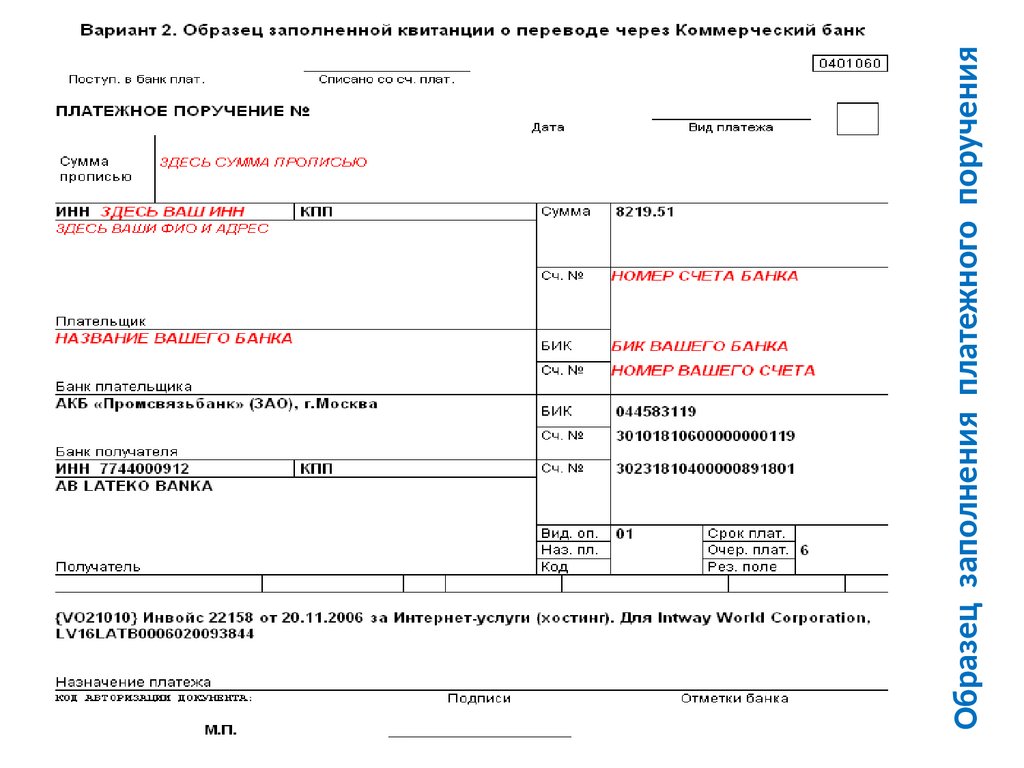

Образец заполнения платежного поручения43.

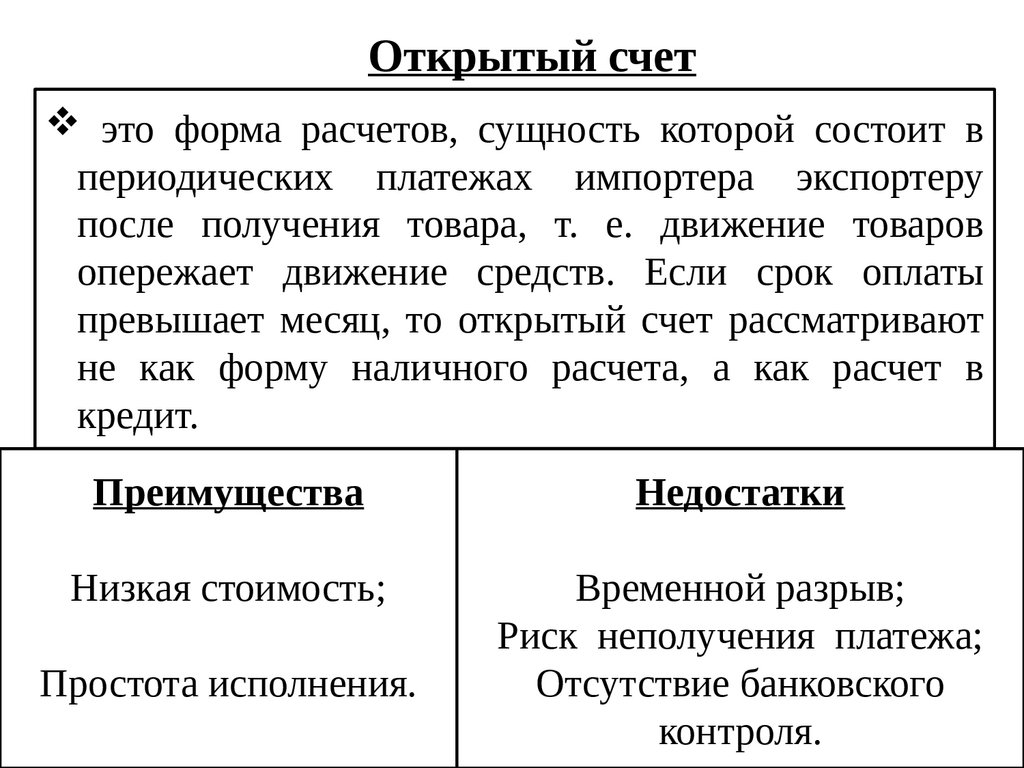

Открытый счетэто форма расчетов, сущность которой состоит в

периодических платежах импортера экспортеру

после получения товара, т. e. движение товаров

опережает движение средств. Если срок оплаты

превышает месяц, то открытый счет рассматривают

не как форму наличного расчета, а как расчет в

кредит.

Преимущества

Недостатки

Низкая стоимость;

Временной разрыв;

Риск неполучения платежа;

Отсутствие банковского

контроля.

Простота исполнения.

44.

Открытый счет – форма расчетов, когда после отгрузкиэкспортер открывает минусовой счет на импортера (счет с

задолженностью). Фактически импортер берет кредит у

банка.

Наиболее

распространена

такая форма международных

транзакций между развитыми

странами Западной Европы; к

ней прибегают фирмы, которые

традиционно пребывают в

доверительных

отношениях,

либо филиалы.

Открытый счет – форма, выгодная импортеру: она позволяет ему

избавиться от необходимости немедленной мобилизации средств или

сбора пакета документов, обязательных для того, чтобы претендовать

на традиционный кредит.

45.

Валютный клиринг – это инструмент вмешательствагосударства в систему международных расчетов. Клиринг

представляет собой договор между двумя странами о

взаимозачете требований и обязательств.

Так называемая клиринговая палата обязательно участвует в установлении полного

взаимозачета между сторонами по оплате товаров или услуг. Этот механизм может

действовать между любыми двумя организациями, которые желают напрямую

провести сделку в максимально короткий срок.

46.

47.

ВЕКСЕЛЬ(нем. Wechsel - обмен) это письменное долговое

обязательство строго установленной законом формы,

выдаваемое заемщиком (векселедателем) кредитору

(векселедержателю), предоставляющее последнему

безусловное,

поддерживаемое

законом

право

требовать с заемщика уплаты к определенному сроку

суммы денег, указанной в векселе.

Вексель – это ценная бумага, позволяющая

совершать финансовые операции путём её

обмена на товары и услуги

18

48.

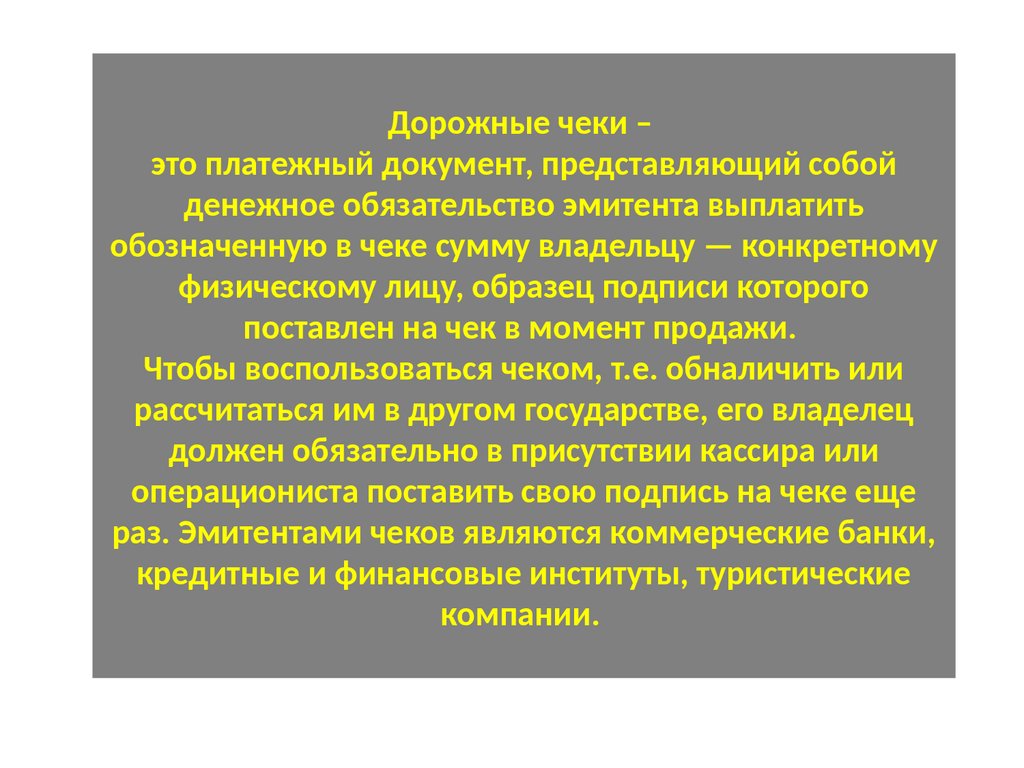

Дорожные чеки –это платежный документ, представляющий собой

денежное обязательство эмитента выплатить

обозначенную в чеке сумму владельцу — конкретному

физическому лицу, образец подписи которого

поставлен на чек в момент продажи.

Чтобы воспользоваться чеком, т.е. обналичить или

рассчитаться им в другом государстве, его владелец

должен обязательно в присутствии кассира или

операциониста поставить свою подпись на чеке еще

раз. Эмитентами чеков являются коммерческие банки,

кредитные и финансовые институты, туристические

компании.

49.

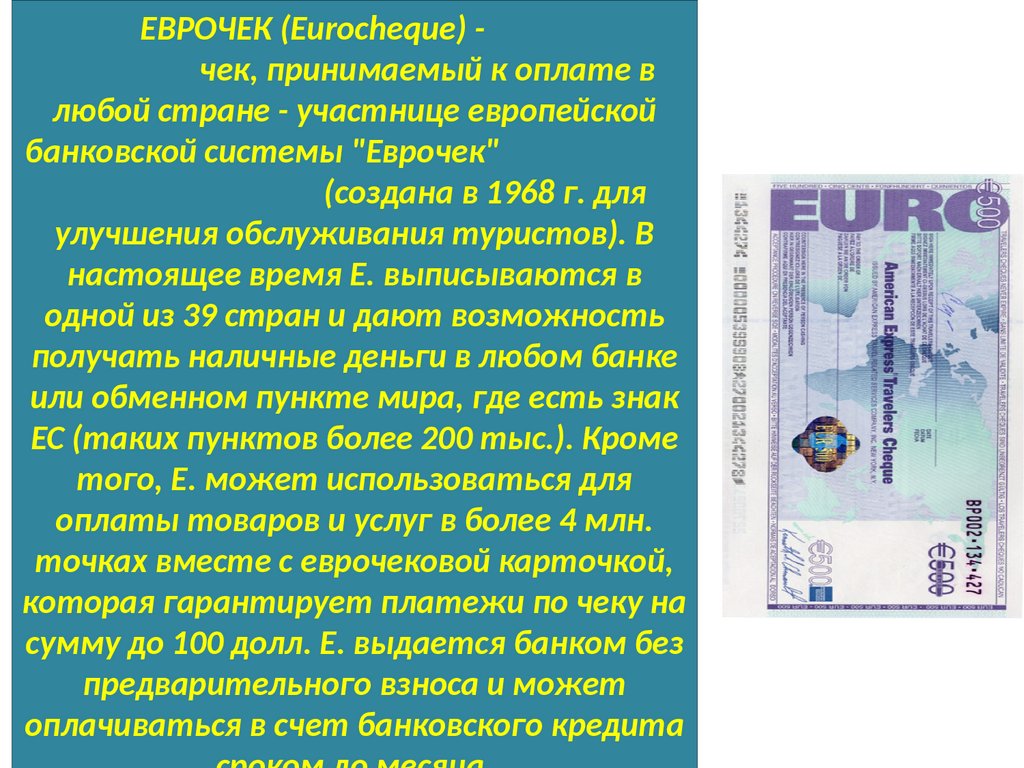

Выделяют и другие формыПодвид дорожного чека – еврочек, который выписывается на

большую сумму и предоставляет держателю возможность

отсроченной оплаты на срок до месяца.

К формам международных расчетов причисляется и кредитная

карта стандартов Master Card и Visa, с помощью которой можно

совершить покупку в любой стране.

50.

ЕВРОЧЕК (Eurocheque) - Eurocheque) чек, принимаемый к оплате влюбой стране - участнице европейской

банковской системы "Еврочек"

(Eurocheque) - создана в 1968 г. для

улучшения обслуживания туристов). В

настоящее время Е. выписываются в

одной из 39 стран и дают возможность

получать наличные деньги в любом банке

или обменном пункте мира, где есть знак

ЕС (Eurocheque) - таких пунктов более 200 тыс.). Кроме

того, Е. может использоваться для

оплаты товаров и услуг в более 4 млн.

точках вместе с еврочековой карточкой,

которая гарантирует платежи по чеку на

сумму до 100 долл. Е. выдается банком без

предварительного взноса и может

оплачиваться в счет банковского кредита

51.

Международный кредит- это движение ссудного капитала в сфере

международных

экономических

отношений, связанное с предоставлением

валютных и товарных ресурсов на

условиях возвратности,

срочности и

уплаты процентов.

Основой развития международного кредита

стали выход производства за национальные

рамки,

его

интернационализация и

специализация.

20

52.

1) в возвратности кредита;2) в срочности (ссуду

Принципы

кредитования

заключаются

нужно вернуть в

оговоренный срок);

3) в материальной

обеспеченности, которая

гарантирует его погашение.

21

53.

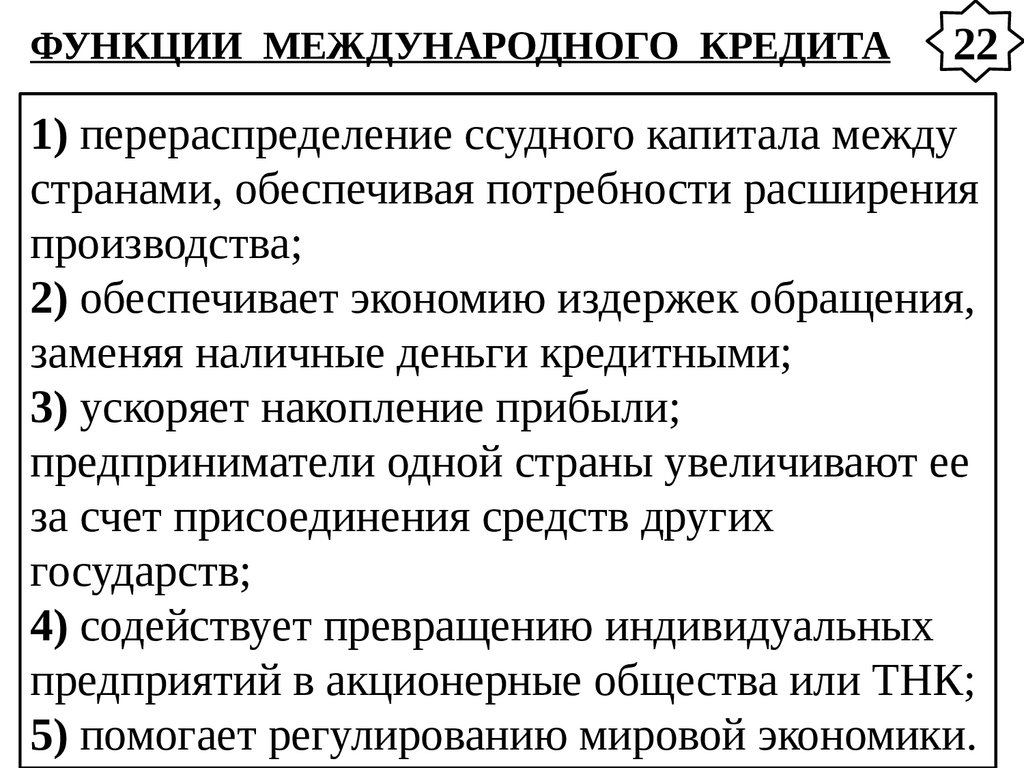

ФУНКЦИИ МЕЖДУНАРОДНОГО КРЕДИТА22

1) перераспределение ссудного капитала между

странами, обеспечивая потребности расширения

производства;

2) обеспечивает экономию издержек обращения,

заменяя наличные деньги кредитными;

3) ускоряет накопление прибыли;

предприниматели одной страны увеличивают ее

за счет присоединения средств других

государств;

4) содействует превращению индивидуальных

предприятий в акционерные общества или ТНК;

5) помогает регулированию мировой экономики.

54.

МЕЖДУНАРОДНЫЕ ВАЛЮТНО–ФИНАНСОВЫЕОРГАНИЗАЦИИ

группа Всемирного

банка (ВБ)

Международный

валютный фонд

(МВФ)

23

Международный банк

реконструкции и развития (МБРР)

Многостороннее агентство по

гарантированию инвестиций

(МАГИ создано в 1988 г.)

Международная финансовая

корпорация (МФК создана в

1956 г.)

Международная ассоциация

развития (MAP создана в 1960 г.)

55.

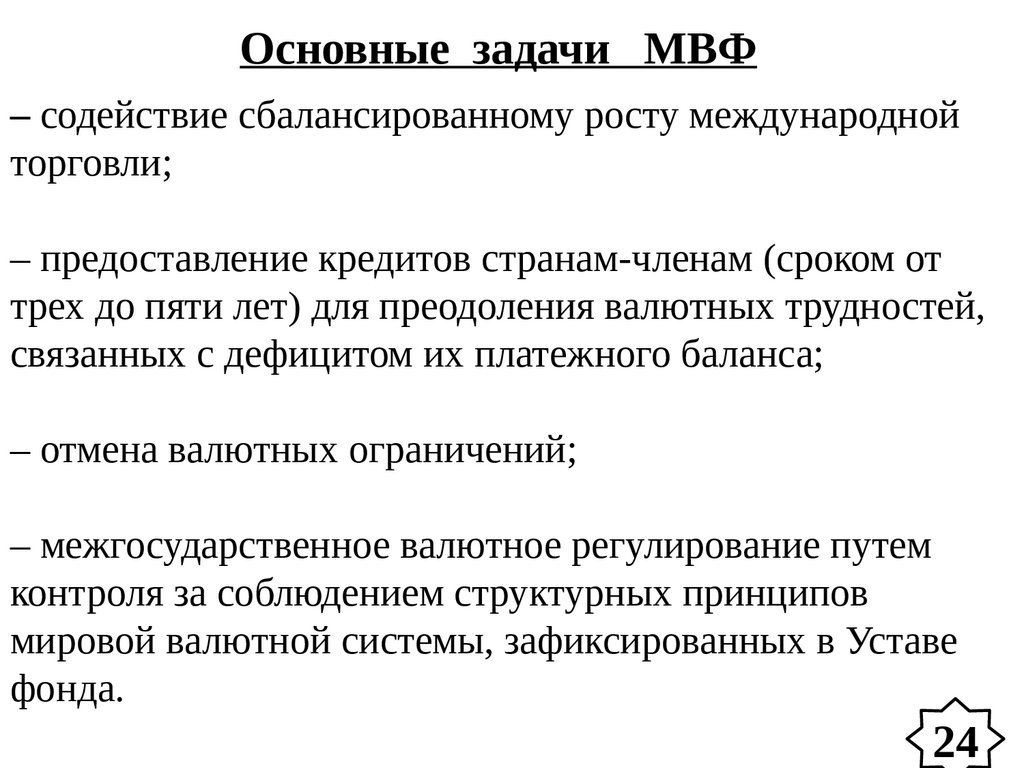

Основные задачи МВФ– содействие сбалансированному росту международной

торговли;

– предоставление кредитов странам-членам (сроком от

трех до пяти лет) для преодоления валютных трудностей,

связанных с дефицитом их платежного баланса;

– отмена валютных ограничений;

– межгосударственное валютное регулирование путем

контроля за соблюдением структурных принципов

мировой валютной системы, зафиксированных в Уставе

фонда.

24

56.

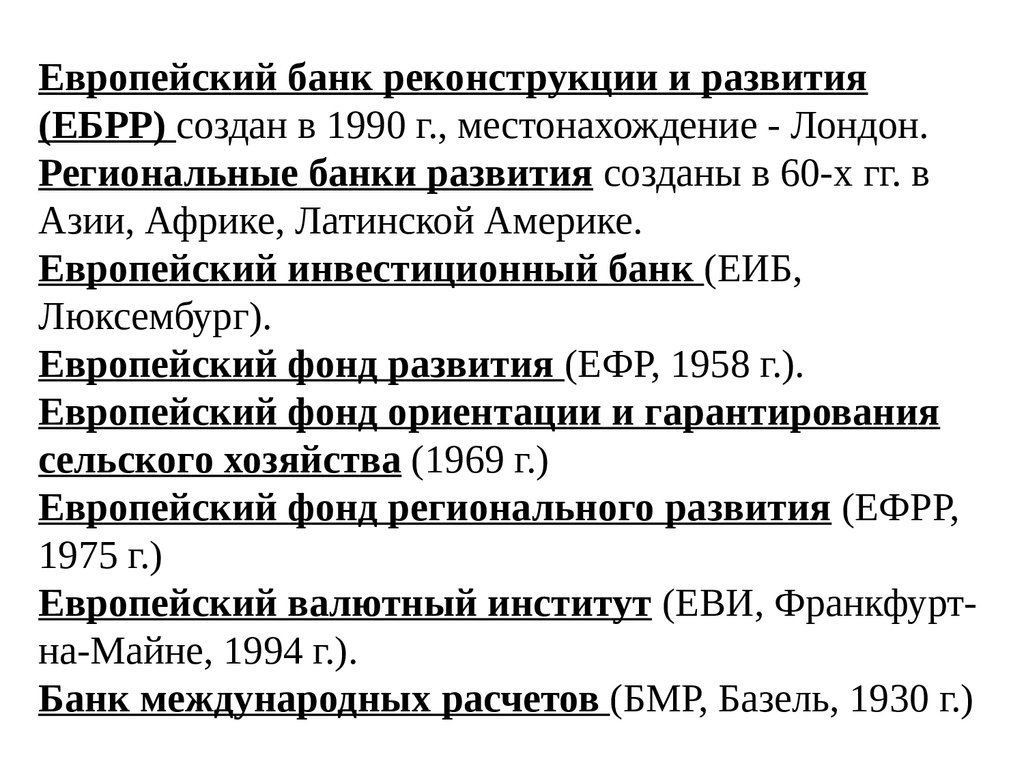

Европейский банк реконструкции и развития(ЕБРР) создан в 1990 г., местонахождение - Лондон.

Региональные банки развития созданы в 60-х гг. в

Азии, Африке, Латинской Америке.

Европейский инвестиционный банк (ЕИБ,

Люксембург).

Европейский фонд развития (ЕФР, 1958 г.).

Европейский фонд ориентации и гарантирования

сельского хозяйства (1969 г.)

Европейский фонд регионального развития (ЕФРР,

1975 г.)

Европейский валютный институт (ЕВИ, Франкфуртна-Майне, 1994 г.).

Банк международных расчетов (БМР, Базель, 1930 г.)

57.

58.

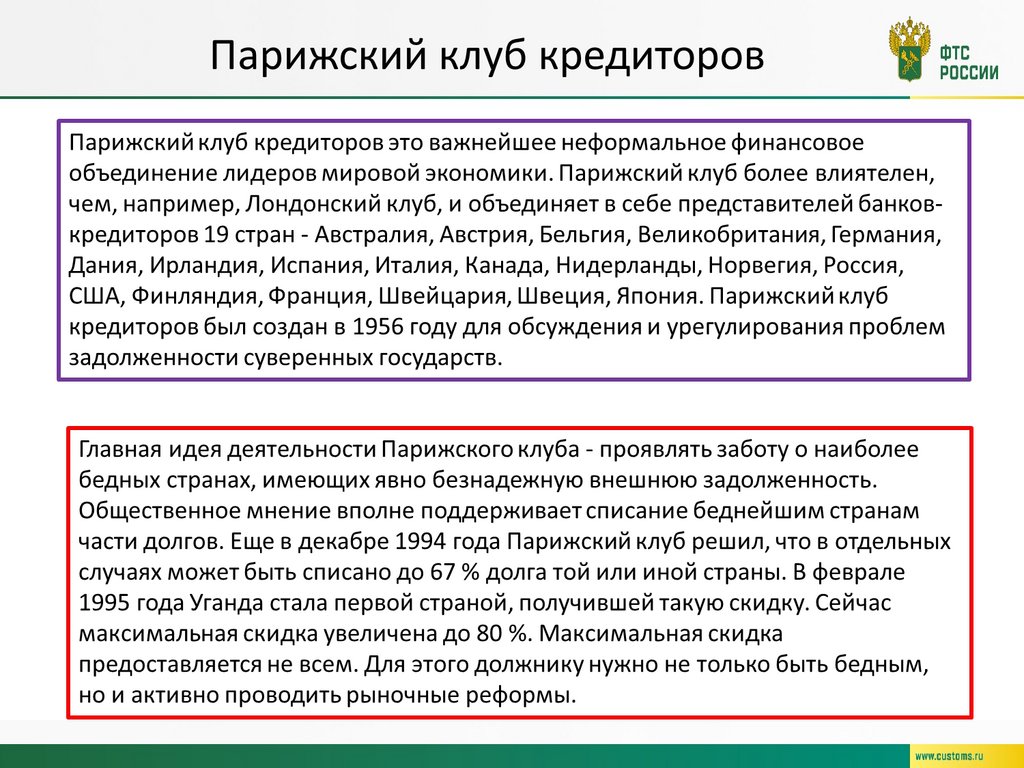

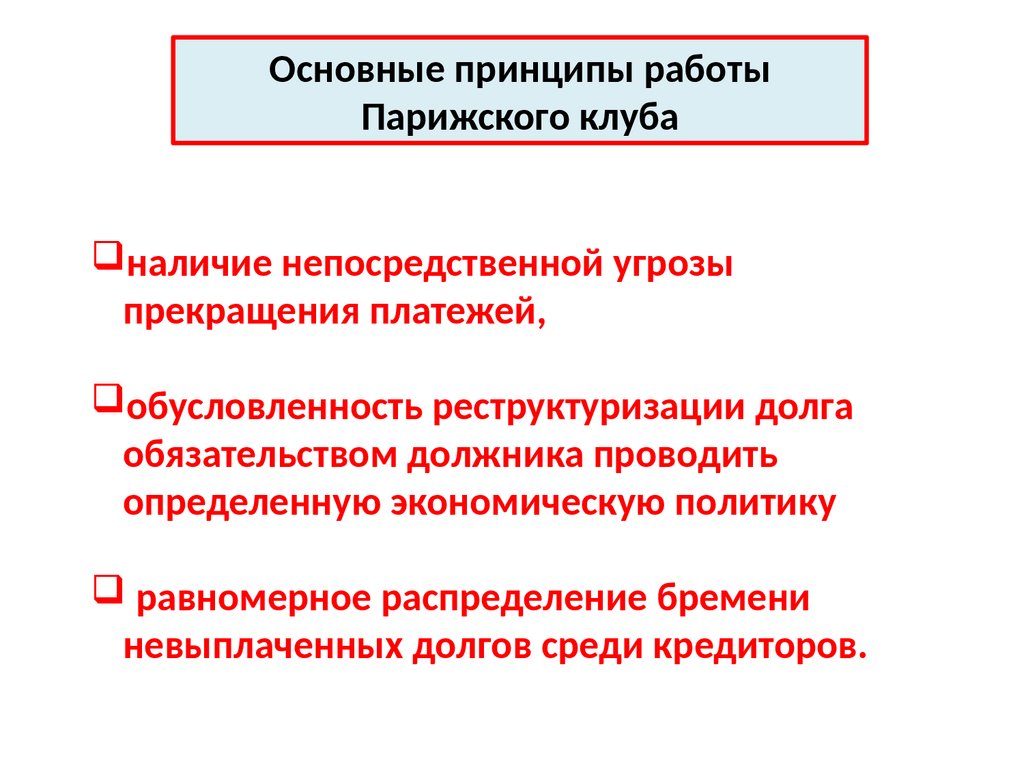

Основные принципы работыПарижского клуба

наличие непосредственной угрозы

прекращения платежей,

обусловленность реструктуризации долга

обязательством должника проводить

определенную экономическую политику

равномерное распределение бремени

невыплаченных долгов среди кредиторов.

59.

60.

Российскаятаможенная

академия

60