finance

financeSimilar presentations:

Международные расчеты

1.

Лекция №4Международные

расчеты

2. Международные расчеты

регулирование платежей по денежнымтребованиям и обязательствам,

возникающим в связи с экономическими,

политическими и культурными

отношениями между правительствами,

юридическими лицами и гражданами

разных стран.

3. По экономическому содержанию

Торговыерасчеты

Неторговые

расчеты

• платежи и поступления по

внешнеторговым операциям;

• платежи и поступления по

международному кредиту;

• платежи и поступления по

международным перевозкам грузов.

• платежи по содержанию

дипломатических, торговых, консульских

и других представительств и

международных организаций;

• расходы по пребыванию различных

делегаций, групп специалистов и

отдельных граждан в других странах;

• денежные переводы за границу по

поручению общественных организаций и

частных лиц.

4.

Международныерасчетные операции

осуществляются через иностранные банки, с

которыми установлены корреспондентские

отношения, т.е. имеется договоренность о

порядке и условиях проведения банковских

операций.

Корреспондентские

отношения

устанавливаются с банками стран, имеющих

дипломатические отношения.

Корреспондентские

отношения оформляются

заключением межбанковского

корреспондентcкого соглашения в форме

двухстороннего договора или обмена

письмами.

5. Для осуществления расчетов открываются счета

ЛОРО – счет иностранного банка в местномбанке;

НОСТРО – счет данного банка в

иностранном;

ЭСКРОУ – счет, на который зачисляются

доходы от экспорта в конвертируемой

валюте.

6. От выбора валюты цены и валюты платежа зависит эффективность международной сделки

Валюта цены –валюта, в которой

определяется цена на

товар.

Валюта платежа –

валюта, в которой должно

быть погашено

обязательство импортера.

Несовпадение валюты цены и валюты

платежа – один из простейших методов

страхования валютного риска.

7. Условия платежа

наличныеплатежи,

расчеты с предоставлением кредита,

кредит с опционом наличного платежа.

8. Наличные платежи

подразумевают оплату экспортных товаровпосле их передачи покупателю или платеж

против документов, подтверждающих

отгрузку товара согласно условиям

контракта.

Однако в современных условиях в

большинстве случаев товар прибывает в

страну импортера раньше документов,

подлежащих оплате, и покупатель может

получить товар до его оплаты, как правило,

под сохранную расписку, банковскую

гарантию.

9. Расчеты за товары в форме коммерческого кредита

могут сочетаться с наличными платежами, когдаопределенный процент стоимости оплачивается

против представления коммерческих документов,

а остальная часть – через установленный в

контракте период времени.

10. кредит с опционом наличного платежа

Если импортер воспользуется правомотсрочки платежа за купленный товар, то он

лишается скидки, предоставляемой при

наличной оплате.

Расчеты осуществляются при помощи

различных средств платежа, используемых в

международном обороте, - векселей,

платежных поручений, банковских

переводов, чеков, пластиковых карточек.

11. Особенности международных расчетов

1. Импортеры и экспортеры, их банки вступают вопределенные обособленные от внешнеторгового контракта

отношения, связанные с оформлением, пересылкой,

обработкой товарораспорядительных и платежных

документов, осуществлением платежей.

2. Международные расчеты регулируются нормативными

национальными законодательными актами, а также

международным банковским правилам и обычаям.

3. Международные расчеты – объект унификации, что

обусловлено универсализацией банковских операций.

4. Международные расчеты имеют документарный характер,

т.е. осуществляются против финансовых и коммерческих

документов.

5. Международные платежи осуществляются в различных

валютах.

6. Применяются унифицированные правила гарантий,

изданные Международной торговой палатой.

12.

Финансовыедокументы

Простые и

переводные векселя,

чеки, платежные

поручения, расписки

Коммерческие

документы

Счет-фактуры,

коносаменты,

накладные, почтовые

квитанции, страховые

документы,

сертификаты и т.д.

13. Факторы, влияющие на выбор Формы международных расчетов

--

Вид товара и его конкурентоспособность;

Условия платежа;

Наличие кредитного соглашения;

Платежеспособность и репутация контрагентов;

Уровень спроса и предложения на данный товар на

мировых рынках;

Рыночная конъюнктура;

Политические и экономические риски стран;

Таможенные ограничения и т.д.

14. Формы международных расчетов

Аккредитив;Инкассо;

Банковский

перевод;

Расчет в форме аванса;

Расчет по открытому счету;

Расчеты с использованием векселей, чеков,

банковских карт.

15.

1) Аккредитивэто соглашение, в силу которого банк обязуется по

просьбе клиента произвести оплату документов

третьему лицу или произвести оплату, акцепт

тратты (подтверждение переводного векселя),

выставленной бенефициаром

(выгодоприобретателем), или негоциацию

(покупку) документов.

В расчетах по аккредитиву участвуют:

- Импортер (приказодатель);

- Банк-эмитент, открывающий аккредитив;

- авизующий банк;

- Экспортер (бенефициар).

16. Виды аккредитива

1) По форме:а) Денежный аккредитив – именной документ, выданный

банком лицу, внесшему определенную сумму для

получения ее в другом банке, городе или стране в течение

определенного срока.

б)Товарный аккредитив – поручения банка,

обслуживающего покупателя, банку поставщика

произвести оплату счетов поставщика за отгруженные

товарно-материальные ценности на условиях,

предусмотренных покупателем и указанных в

аккредитиве.

в) Документарный аккредитив – это денежное

обязательство банка выплатить продавцу за товар

определенную сумму, после того, как будут представлены

документы, подтверждающие отправку товара и

соответствующие взаимной договоренности между

продавцом и покупателем.

17.

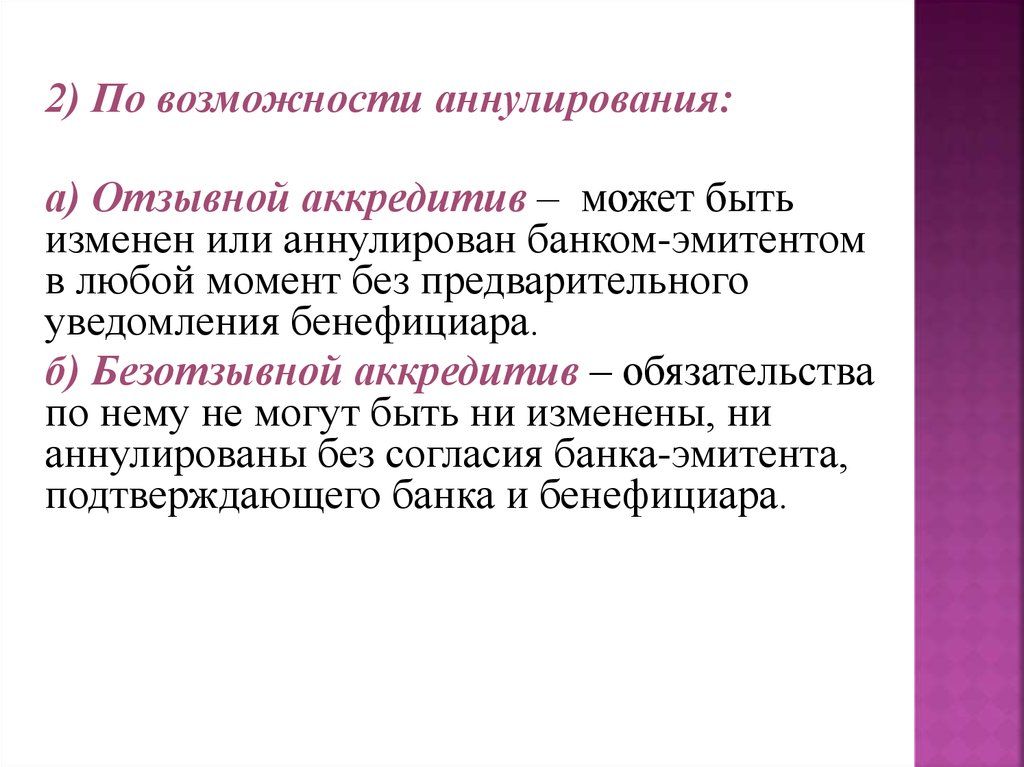

2) По возможности аннулирования:а) Отзывной аккредитив – может быть

изменен или аннулирован банком-эмитентом

в любой момент без предварительного

уведомления бенефициара.

б) Безотзывной аккредитив – обязательства

по нему не могут быть ни изменены, ни

аннулированы без согласия банка-эмитента,

подтверждающего банка и бенефициара.

18.

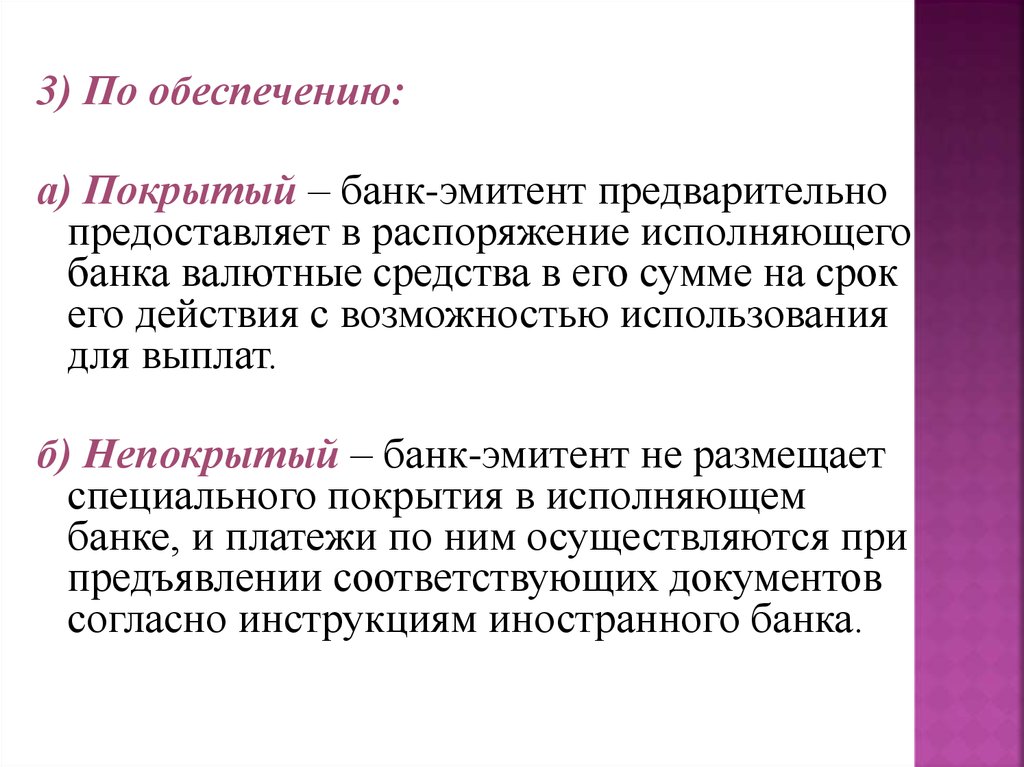

3) По обеспечению:а) Покрытый – банк-эмитент предварительно

предоставляет в распоряжение исполняющего

банка валютные средства в его сумме на срок

его действия с возможностью использования

для выплат.

б) Непокрытый – банк-эмитент не размещает

специального покрытия в исполняющем

банке, и платежи по ним осуществляются при

предъявлении соответствующих документов

согласно инструкциям иностранного банка.

19.

4) По наличию гарантий:а) Подтвержденный аккредитив – содержит

подтверждение первоклассного банка, что

равноценно дополнительной гарантии оплаты

поставщику отгруженных товаров,

б) Неподтвержденный аккредитив – не

содержит гарантий первоклассного банка.

20. Схема расчетов по аккредитиву

21. Преимущества использования аккредитива для импортера

--

-

Снижение рисков, связанных с предоплатой;

Возможность точного определения даты поставки и

цены товара;

Гибкое планирование денежных потоков;

Возможность получения товара в кредит;

Возможность подтверждения своей

платежеспособности;

Возможность достижения более выгодных условий

поставки и оплаты товара;

Покупателю не придется платить продавцу до тех пор,

пока последний не выполнит всех контрактных

обязательств;

Возможность получения товарного кредита при

использовании аккредитива с отсрочкой платежа.

22. Преимущества использования аккредитива для экспортера

--

Снижение рисков, связанных с платежеспособностью

покупателя;

Снижение рисков, связанных с поставкой товара;

Снижения рисков, связанных с политической

ситуацией в стране покупателя;

Гибкое планирование денежных потоков;

Надежность оплаты независимо от покупателя;

Даваемая документарным аккредитивом гарантия того,

что действующие в стране импортера на момент

открытия аккредитива правила не помешают

получению платежа.

23.

2) Инкассо – поручение экспортера своему банкуполучить от импортера определенную сумму или

подтверждение, что эта сумма будет выплачена в

определенный срок.

В инкассовых расчетах участвуют:

Доверитель – клиент, поручающий инкассовую

операцию своему банку,

Банк-ремитент, которому доверитель поручает

операцию по инкассированию,

Инкассирующий банк, получающий валютные

средства,

Представляющий банк, делающий представление

документов импортеру-плательщику,

Плательщик.

24.

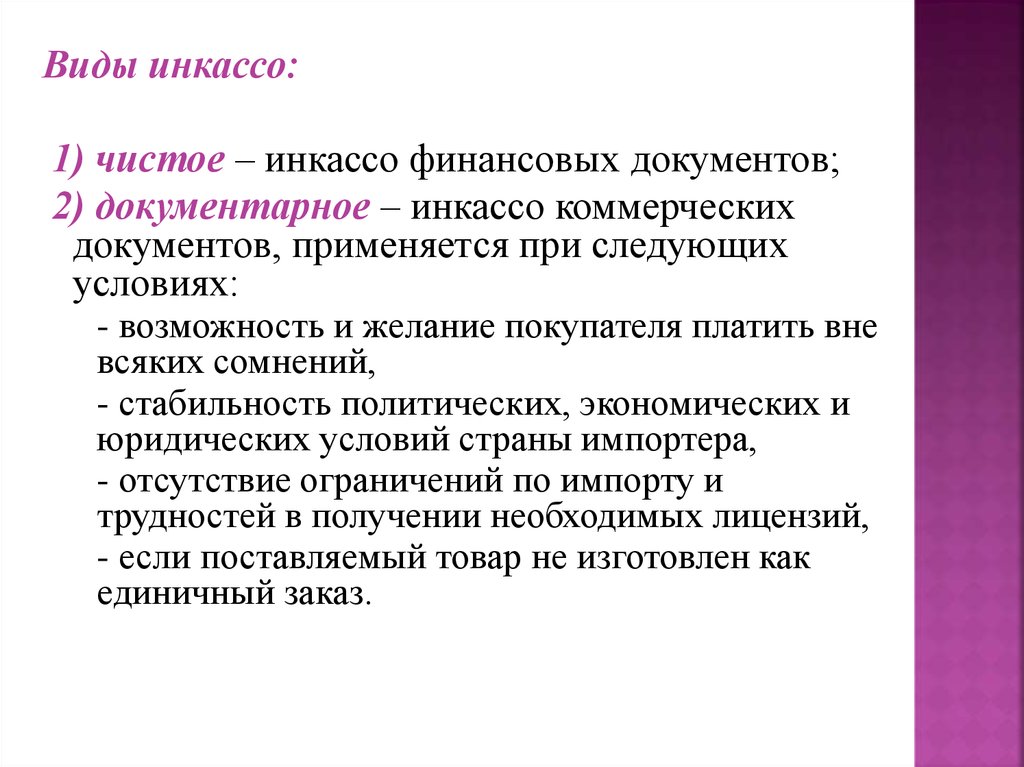

Виды инкассо:1) чистое – инкассо финансовых документов;

2) документарное – инкассо коммерческих

документов, применяется при следующих

условиях:

- возможность и желание покупателя платить вне

всяких сомнений,

- стабильность политических, экономических и

юридических условий страны импортера,

- отсутствие ограничений по импорту и

трудностей в получении необходимых лицензий,

- если поставляемый товар не изготовлен как

единичный заказ.

25. Схема расчетов по инкассо

26.

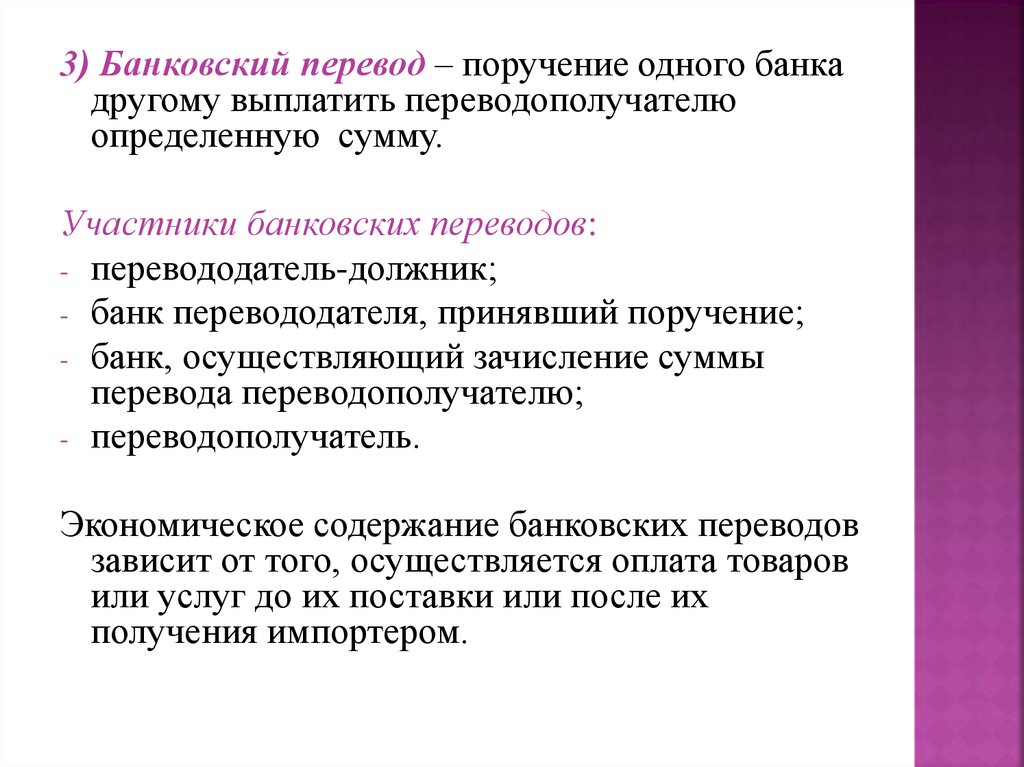

3) Банковский перевод – поручение одного банкадругому выплатить переводополучателю

определенную сумму.

Участники банковских переводов:

- перевододатель-должник;

- банк перевододателя, принявший поручение;

- банк, осуществляющий зачисление суммы

перевода переводополучателю;

- переводополучатель.

Экономическое содержание банковских переводов

зависит от того, осуществляется оплата товаров

или услуг до их поставки или после их

получения импортером.

27.

4) Расчеты в форме аванса – эти расчетынаиболее выгодны для экспортера, так как

оплата товаров производится импортером до

отгрузки, а иногда даже до их производства.

5) Расчеты по открытому счету – их

сущность состоит в периодических платежах

импортера экспортеру после получения

товара. Сумма текущей задолженности

учитывается в книгах торговых партнеров.

28.

6) Расчеты с использованием векселей и чеков - вмеждународных расчетах применяются переводные

векселя, выставляемые экспортером на импортера.

Тратта – документ, составленный в установленной

законной форме и содержащий безусловно приказ

кредитора заемщику об уплате в указанный срок

определенной суммы денег названному в векселе

третьему лицу или предъявителю.

Используя один вексель как средство платежа, можно

погасить несколько различных денежных

обязательств с помощью передаточной надписи на

нем.

Ретратта – встречный переводной вексель,

выписанный держателем неоплаченного или

неакцептованного переводного векселя на трассанта

или индоссанта на сумму векселя плюс издержки.

29.

В качестве средства международных расчетовнеторгового характера используются дорожные чеки

и еврочеки.

Дорожный чек – платежный документ, денежное

обязательство выплатить обозначенную на нем

сумму валюты его владельцу.

Еврочек выписывается банком без предварительного

взноса клиентом наличных денег и на более

крупные суммы в счет банковского кредита сроком

до месяца; оплачивается в любой стране –

участнице соглашения «Еврочек» (с 1968г.)

Различают следующие виды чеков:

- именные,

- ордерные,

- предъявительские.

30.

Кредитная карточка – именной денежный документ,дающий право владельцу приобретать товары и услуги с

использованием безналичных расчетов.

Дебетовые карточки выпускаются банком или

финансовым институтом для обеспечения доступа к

чековому или сберегательному счету клиента.

Частные карточки имитируются коммерсантами,

телефонными компаниями, туристическими

агентствами, крупными торговыми фирмами,

финансовыми учреждениями и др.

На карточках с магнитной полосой записаны данные,

необходимые для идентификации личности владельца

при проведении операций в банковских автоматах и

POS-терминалах. Чиповые карточки имеют в качестве

носителя информации, необходимой для проведения

операций, числовой интегральный процессор.

31. Валютные клиринги

Вмешательство государства в сферумеждународных расчетов проявляется в

периодическом использовании валютных

клирингов – соглашений между правительством

двух и более стран об обязательном взаимном

зачете международных требований и

обязательств.

Причинами введения валютных клирингов в 30-х

гг. явились: нестабильность экономики,

неуравновешенность платежных балансов,

неравномерное распределение золотовалютных резервов, отмена золотого стандарта

во внутреннем денежном обращении,

инфляция, валютные ограничения, обострение

конкурентной борьбы.

32. Цели валютного клиринга

Выравниваниеплатежного баланса без затрат

золото-валютных резервов;

Получение льготного кредита от контрагента,

имеющего активный платежный баланс;

Ответная мера на дискриминационные

действия другого государства ;

Безвозвратное финансирование страной с

активными платежным балансом страны с

пассивным платежным балансом.

33. Формы валютного клиринга

Взависимости от числа стран-участниц

различаются односторонние, двухсторонние,

многосторонние и международные клиринги;

По объему операций различаются полный

клиринг, охватывающий до 95% платежного

оборота, и частичный, распространяющийся

на определенные операции;

По способу регулирования сальдо

клирингового счета различаются клиринги:

со свободно конвертируемым сальдо;

неконвертируемые.