business

businessSimilar presentations:

Corelația rentabilitate - risc calea către succesul afacerii

1. Lucrare de licență Corelația Rentabilitate - Risc calea către succesul afacerii

Universitatea „Ștefan cel Mare” din SuceavaFacultatea de Științe Economice și Administrație Publică

Programul de studii: Afaceri Internaționale

Lucrare de licență

Corelația Rentabilitate - Risc

calea către succesul afacerii

Conducător științific:

Conf. dr. Șușu Ștefăniță

Absolvent:

Musteața Doina

2. Cuprins

Capitolul 1. Aspecte privind managementulperformanței al entității economice

Capitolul 2. Analiza și evaluarea riscului de faliment

al entității economice

Capitolul 3. Analiza performanței și a riscului de

faliment a companiilor Airbus și Boeing

Concluzii

3.

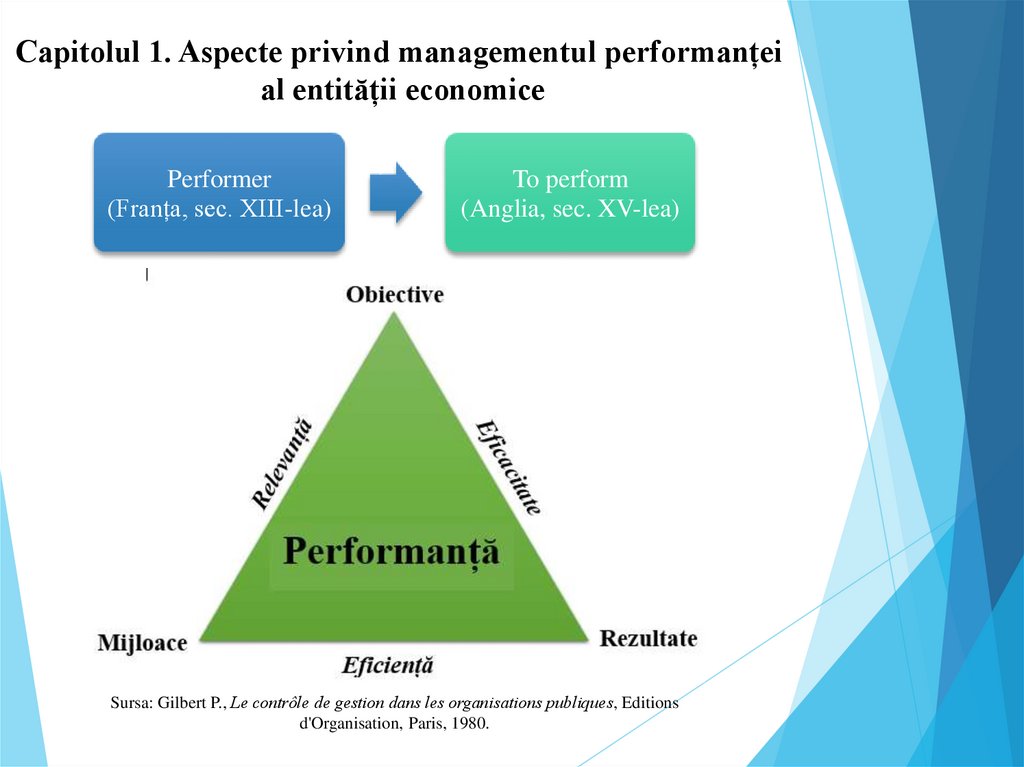

Capitolul 1. Aspecte privind managementul performanțeial entității economice

Performer

(Franța, sec. XIII-lea)

To perform

(Anglia, sec. XV-lea)

Sursa: Gilbert P., Le contrôle de gestion dans les organisations publiques, Editions

d'Organisation, Paris, 1980.

4.

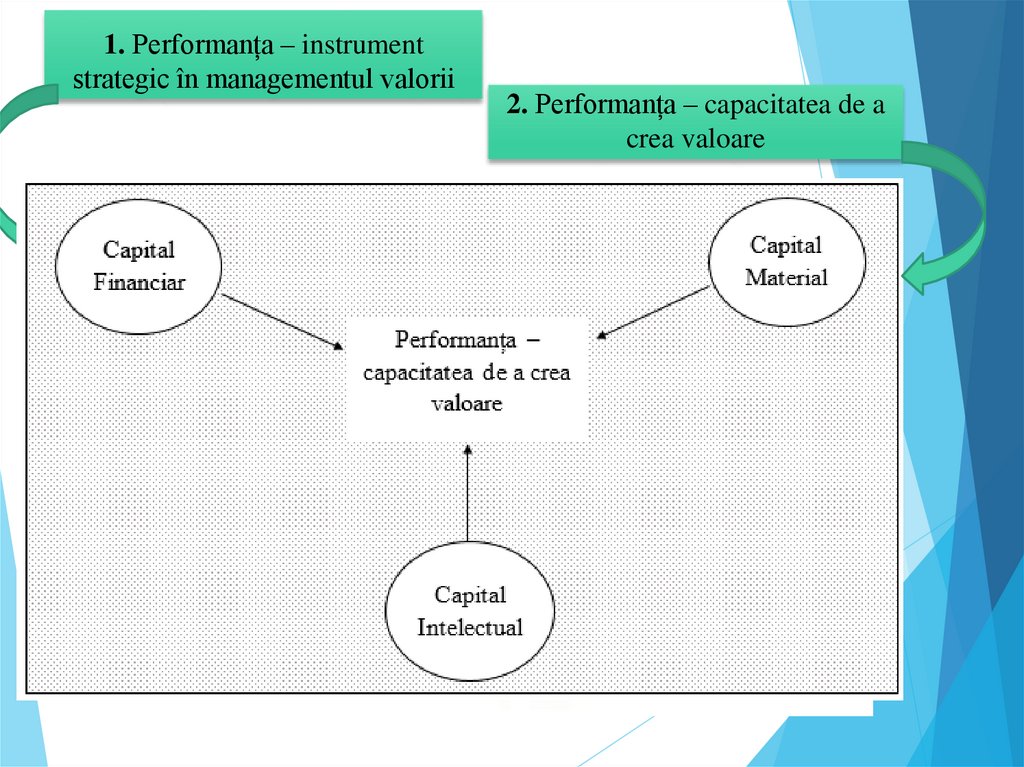

1. Performanța – instrumentstrategic în managementul valorii

2. Performanța – capacitatea de a

crea valoare

5.

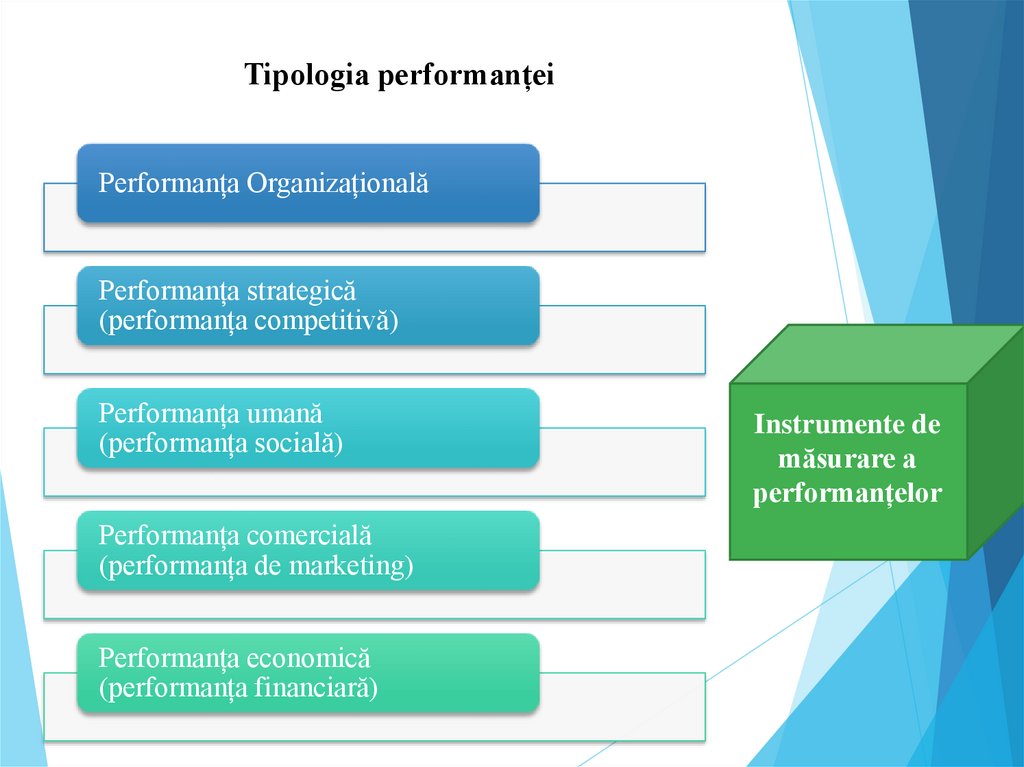

Tipologia performanțeiPerformanța Organizațională

Performanța strategică

(performanța competitivă)

Performanța umană

(performanța socială)

Performanța comercială

(performanța de marketing)

Performanța economică

(performanța financiară)

Instrumente de

măsurare a

performanțelor

6. Capitolul 2. Analiza și evaluarea riscului de faliment al entității economice

Datorii > ActiveIncapacitate

de plată

Faliment

(Insolvență)

2.Solvabilitate

1.Lichiditate

3.Viabilitate

Risc de

faliment

7. Metode de evaluare a riscului de faliment

1. Metode bazate pe variabilenefinanciare - calitative

• - metode manageriale

- metode de strategie competiționale

2. Metode bazate pe variabile

financiare - cantitative

• - metode patrimoniale (corelații între diferite rate)

- metode statistice (bazate pe funcția scor)

3. Metode combinate

• - metode bancare

8. Capitolul 3. Analiza performanței și a riscului de faliment a companiilor Airbus și Boeing

Companie europeană producătoreCompanie americană aerospațială, sediul

de aeronave, sediul central Blagnac,

Chicago, Illinois.

Franța.

Fondată în anul 1916 de William Boeing.

Fondată în anul 1970, prin fuziune

a mai multor producători.

Producător principal de avioane

Primul avion A300 în 1972.

comerciale, sisteme de apărare, spațiu și

securitate și furnizor de servicii de

134.931 de angajați

aftermarket.

24.000 de furnizori din peste 100 de

țări.

161.133 de angajați

Valorile Airbus:

1. Echipă de lucru

2. Integritate

3. Concentrare pe client

4. Fiabilitate

5. Respect

6. Creativitate

Peste 20.00 de furnizori și parteneri

diverși.

Declarația oficială a Boeing

“Conectați, protejați, explorați și inspirați

lumea prin inovația aerospațială”.

9.

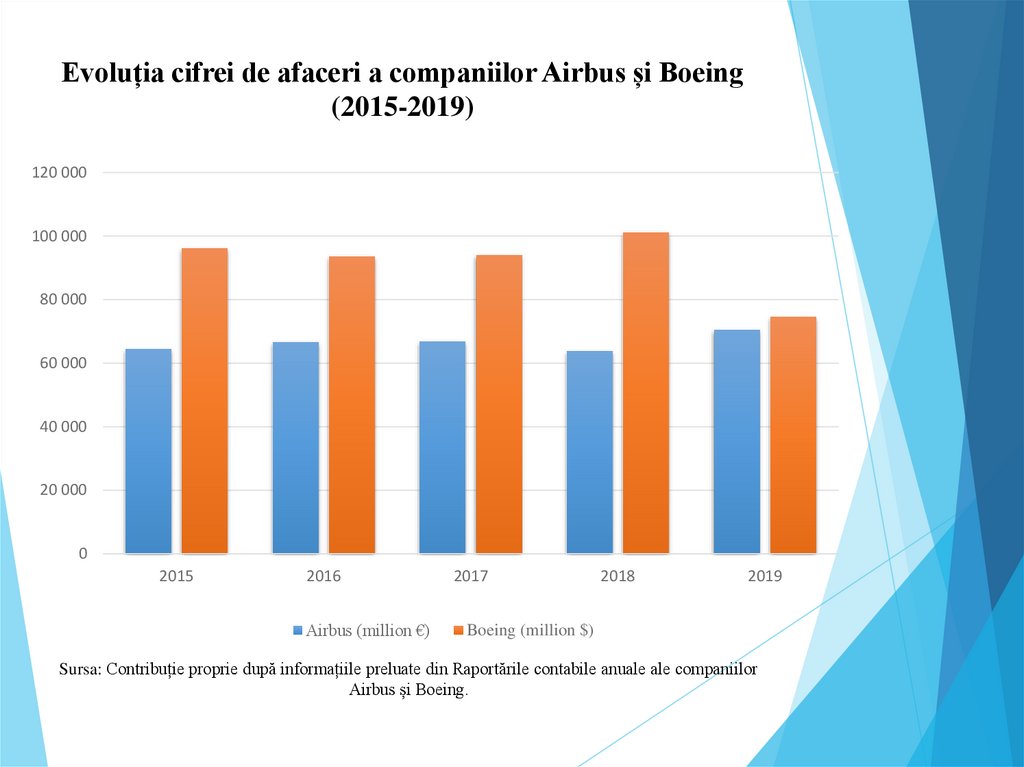

Evoluția cifrei de afaceri a companiilor Airbus și Boeing(2015-2019)

120 000

100 000

80 000

60 000

40 000

20 000

0

2015

2016

Airbus (million €)

2017

2018

2019

Boeing (million $)

Sursa: Contribuție proprie după informațiile preluate din Raportările contabile anuale ale companiilor

Airbus și Boeing.

10. Reprezentarea performanțelor companiilor Airbus și Boeing

Exercițiul financiarCompania

Airbus

(million €)

Boeing

(million $)

Indicatori

Evoluția (%)

2017

2018

2019

2018/2017

2019/2018

1. Marja comercială

6.873

8.787

10.505

127,84

119,55

2. Venituri totale

(Cifra de afaceri)

59.022

63.707

70.478

107,93

110,62

3. Cheltuieli totale

52.149

54.920

59.973

105,31

109,20

1. Marja Comercială

17.393

19.637

4.466

112,90

22,74

2. Venituri totale

(Cifra de afaceri)

94.005

101.127

76.559

107,57

75,70

3. Cheltuieli totale

76.612

81.490

72.093

106,36

88,09

Sursa: Contribuție proprie după informațiile preluate din Raportările contabile anuale ale companiilor

Airbus și Boeing.

Comenzi

2015

2016

2017

2018

2019

Airbus

1080

731

1109

747

768

Boeing

768

668

912

893

- 84

Livrări

2015

2016

2017

2018

2019

Airbus

635

688

718

800

863

Boeing

762

748

763

806

380

11.

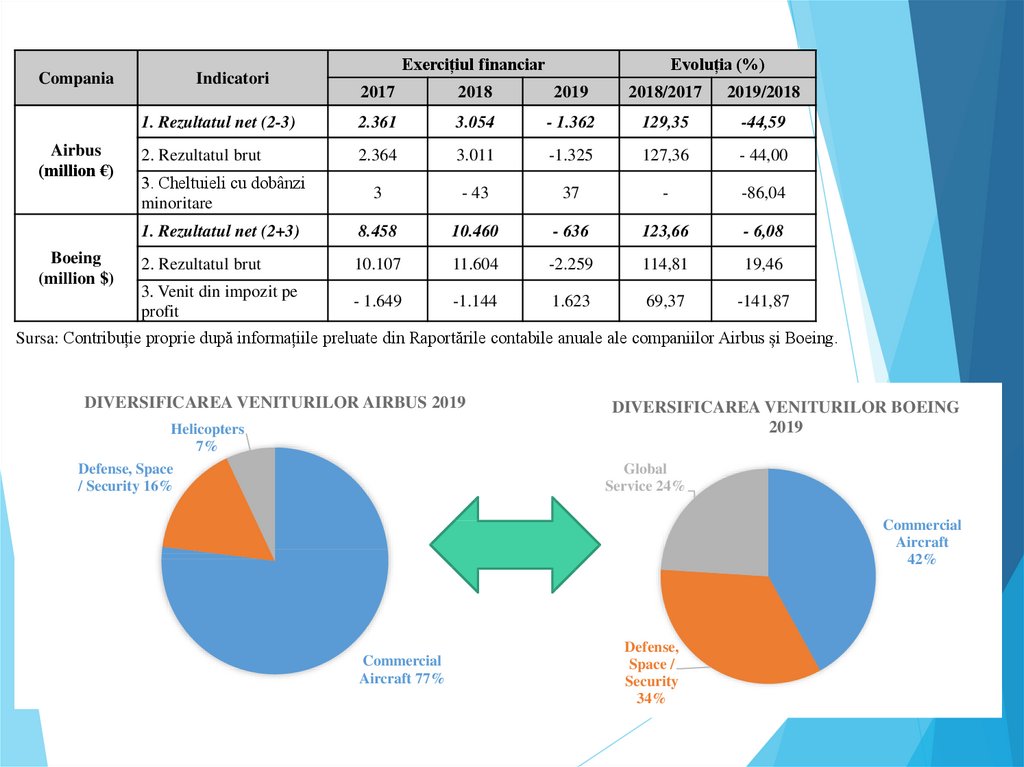

CompaniaAirbus

(million €)

Boeing

(million $)

Indicatori

Exercițiul financiar

Evoluția (%)

2017

2018

2019

2018/2017

2019/2018

1. Rezultatul net (2-3)

2.361

3.054

- 1.362

129,35

-44,59

2. Rezultatul brut

2.364

3.011

-1.325

127,36

- 44,00

3. Cheltuieli cu dobânzi

minoritare

3

- 43

37

-

-86,04

1. Rezultatul net (2+3)

8.458

10.460

- 636

123,66

- 6,08

2. Rezultatul brut

10.107

11.604

-2.259

114,81

19,46

3. Venit din impozit pe

profit

- 1.649

-1.144

1.623

69,37

-141,87

Sursa: Contribuție proprie după informațiile preluate din Raportările contabile anuale ale companiilor Airbus și Boeing.

DIVERSIFICAREA VENITURILOR AIRBUS 2019

Helicopters

7%

Defense, Space

/ Security 16%

DIVERSIFICAREA VENITURILOR BOEING

2019

Global

Service 24%

Commercial

Aircraft

42%

Commercial

Aircraft 77%

Defense,

Space /

Security

34%

12.

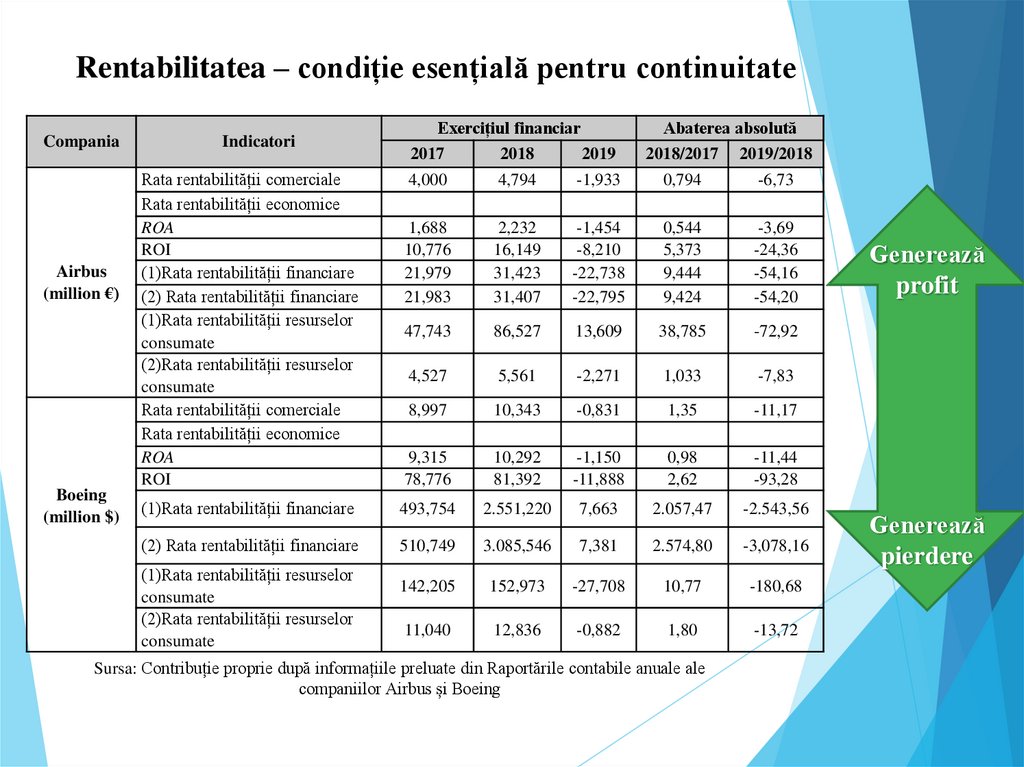

Rentabilitatea – condiție esențială pentru continuitateCompania

Airbus

(million €)

Boeing

(million $)

Indicatori

Exercițiul financiar

Abaterea absolută

2017

2018

2019

2018/2017

2019/2018

4,000

4,794

-1,933

0,794

-6,73

1,688

10,776

21,979

21,983

2,232

16,149

31,423

31,407

-1,454

-8,210

-22,738

-22,795

0,544

5,373

9,444

9,424

-3,69

-24,36

-54,16

-54,20

47,743

86,527

13,609

38,785

-72,92

4,527

5,561

-2,271

1,033

-7,83

8,997

10,343

-0,831

1,35

-11,17

9,315

78,776

10,292

81,392

-1,150

-11,888

0,98

2,62

-11,44

-93,28

(1)Rata rentabilității financiare

493,754

2.551,220

7,663

2.057,47

-2.543,56

(2) Rata rentabilității financiare

510,749

3.085,546

7,381

2.574,80

-3,078,16

142,205

152,973

-27,708

10,77

-180,68

11,040

12,836

-0,882

1,80

-13,72

Rata rentabilității comerciale

Rata rentabilității economice

ROA

ROI

(1)Rata rentabilității financiare

(2) Rata rentabilității financiare

(1)Rata rentabilității resurselor

consumate

(2)Rata rentabilității resurselor

consumate

Rata rentabilității comerciale

Rata rentabilității economice

ROA

ROI

(1)Rata rentabilității resurselor

consumate

(2)Rata rentabilității resurselor

consumate

Sursa: Contribuție proprie după informațiile preluate din Raportările contabile anuale ale

companiilor Airbus și Boeing

Generează

profit

Generează

pierdere

13. Cercetarea riscului de faliment a companiilor Airbus și Boeing

Ratele lichidității și solvabilității a companiilor Airbus și Boeing (2017-2019)Boeing

(million $)

Airbus

(million €)

Compania

Indicatori

Exercițiul financiar

2017

2018

2019

Active Circulante

55.722

58.300

56.723

Pasive Curente

55.779

60.354

62.374

Rata lichidității generale

0,998

0,965

0,909

Total Activ

114.409

115.198

114.409

Datorii totale

11.196

8.926

10.148

Rata solvabilității generale

10,218

12,905

11,274

Active Circulante

85.194

87.830

102.229

Pasive Curente

74.648

81.590

97.312

Rata lichidității generale

1,141

1,076

1,050

Total Activ

112.362

117.359

133.625

Datorii totale

11.117

13.847

27.302

Rata solvabilității generale

10,107

8,475

4,894

Sursa: Contribuție proprie după informațiile preluate din Raportările contabile anuale ale

companiilor Airbus și Boeing

Capacitate

de plată

Incapacitate

de plată

14.

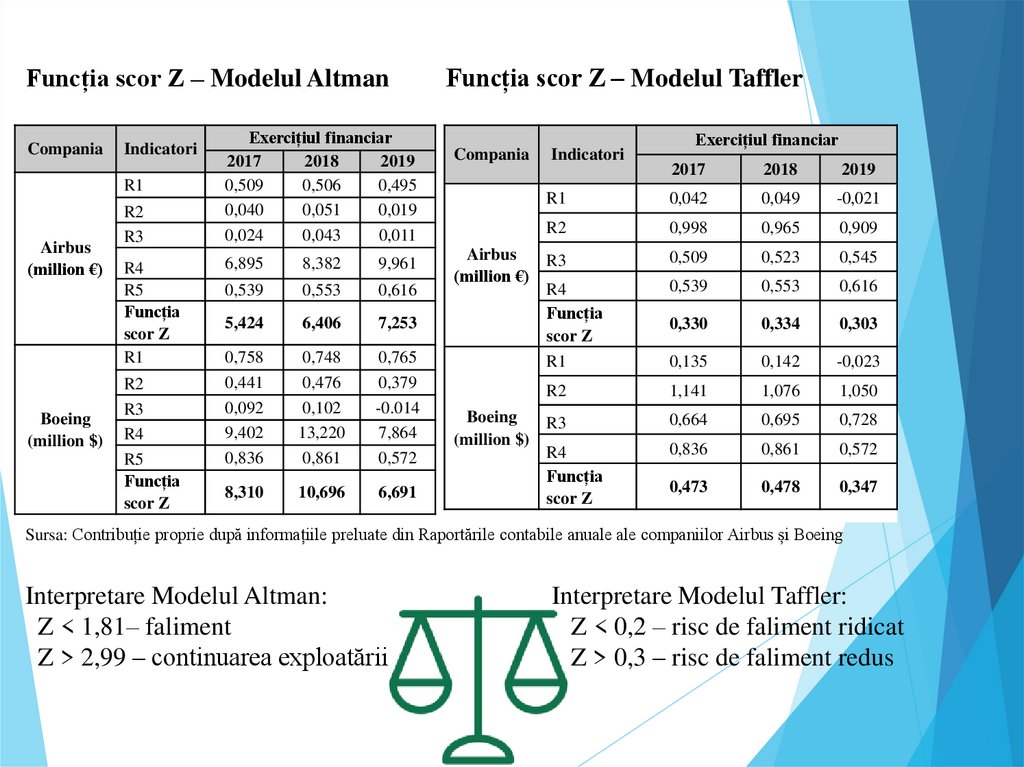

Funcția scor Z – Modelul AltmanCompania

Indicatori

R1

Airbus

(million €)

Boeing

(million $)

R2

R3

R4

R5

Funcția

scor Z

R1

R2

R3

R4

R5

Funcția

scor Z

Exercițiul financiar

2017

2018

2019

0,509

0,506

0,495

0,040

0,051

0,019

0,024

0,043

0,011

6,895

8,382

9,961

0,539

0,553

0,616

5,424

6,406

7,253

0,758

0,441

0,092

9,402

0,836

0,748

0,476

0,102

13,220

0,861

0,765

0,379

-0.014

7,864

0,572

8,310

10,696

6,691

Funcția scor Z – Modelul Taffler

Compania

Indicatori

Exercițiul financiar

2017

2018

2019

R1

0,042

0,049

-0,021

R2

0,998

0,965

0,909

0,509

0,523

0,545

0,539

0,553

0,616

0,330

0,334

0,303

0,135

0,142

-0,023

1,141

1,076

1,050

0,664

0,695

0,728

0,836

0,861

0,572

0,473

0,478

0,347

Airbus

R3

(million €)

R4

Funcția

scor Z

R1

R2

Boeing

R3

(million $)

R4

Funcția

scor Z

Sursa: Contribuție proprie după informațiile preluate din Raportările contabile anuale ale companiilor Airbus și Boeing

Interpretare Modelul Altman:

Z < 1,81– faliment

Z > 2,99 – continuarea exploatării

Interpretare Modelul Taffler:

Z < 0,2 – risc de faliment ridicat

Z > 0,3 – risc de faliment redus

15. Concluzii

1. Performanța este inima unei entități economico-financiare și cheia cătresucces.

2. Falimentul este o opțiune cu impact negativ persistent în viitor.

3. Studiul de caz realizat pe analiza duopolului Airbus și Boeing:

3.a) Boeing deține

supremația pe piața

aeriană, atât prin

potențialul său

global de extindere

cât și prin reputația

sa puternică ce și-a

păstrat-o de-a

lungul timpului.

3.b) Airbus este o

putere demnă de a

concura cu Boeing.

Performanțele ei se

bazează pe

inovație.

3.c) În urma crizei

737 MAX

suportată de

compania Boeing,

Airbus are șansa de

a profita și de a

prelua controlul

asupra pieței

aeriene.

3.d) Ambele

companii au

monopolizat piața

aeriană, cu ajutorul

și a subvențiilor

oferite de state care

au intensificat

competiția.