finance

financeSimilar presentations:

Современная фирма. Производство и издержки

1. СОВРЕМЕННАЯ ФИРМА. ПРОИЗВОДСТВО И ИЗДЕРЖКИ

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

Осуществлениехозяйственной

деятельности

организации всегда сопряжено с расходами.

«Под

расходами

понимается

уменьшение

экономических выгод в результате выбытия

активов (денежных средств, иного имущества)

или возникновения обязательств, приводящее к

уменьшению

капитала

организации,

за

исключением уменьшения вкладов по решению

участников (собственников имущества)».

ПБУ 10/99 «Расходы организации»

17. Любая организация стремится к быстрейшему превращению запасов в готовую продукцию и получению доходов.

В момент получения доходов затратыпревращаются в расходы.

ЗАТРАТЫ

РАСХОДЫ

ДОХОДЫ

18.

Определяютсявеличиной

использованных

ресурсов

Величина

ресурсов

представлена в

денежном

выражении, что

обеспечивает

возможность

суммирования

Себестоимость

–это затраты

организации на

производство и

продажу

продукции,

работ, услуг

Обязательно

соотносится с

конкретными

объектами

19.

Материальные затраты

Прочие

расходы

Амортизаци

я

Элементы

затрат

Затраты на

оплату

труда

Отчисления

на

социальные

нужды

20.

Группировка затрат по экономическим элементампозволяет:

Проводить

сравнительный

анализ затрат

экономических

субъектов,

осуществляющих

различные виды

деятельности

Осуществлять

контроль над

формированием,

структурой и

динамикой затрат

по видам

Оценивать

материалоёмкость,

трудоёмкость,

фондоёмкость

производства

через удельный

вес каждого

элемента в общих

затратах

21.

Группировка расходов по целевойпринадлежности

(для составления Отчета о финансовых результатах)

Расходы по

обычным видам

деятельности

Прочие расходы

22.

Группировка расходов по отношениюпроизводственному процессу

Производственные

(непосредственно

связанные с

производством

продукции, работ, услуг)

Себестоимость

проданной

продукции

,работ, услуг

Периодические

(не связаны непосредственно с производством,

их размер зависит от длительности отчетного

периода)

Коммерческие

расходы

Управленческие

расходы

23.

Группировка затрат по времениТекущие

Единовременные

Расходы по

обычным

видам

деятельности

Капитальные

и финансовые

вложения

24.

Группировка затрат по статьям калькуляции(перечень статей определяется организацией самостоятельно)

4.Топливо и энергия на технологические цели.

5.Расходы на оплату труда персонала, занятого

производством

6.Отчисления на социальные нужды

7.Общепроизводственные расходы

8.Общехозяйственные расходы

9. Потери от брака

10.Коммерческие расходы

Полная себестоимость

3.Покупные комплектующие изделия,

полуфабрикаты, услуги сторонних организаций

Производственная

себестоимость

2.Возвратные отходы (вычитаются)

Технологическая

себестоимость

Цеховая себестоимость

1.Сырье и материалы

25.

Группировка затрат по отношению объектукалькулирования

Прямые

Могут быть

обоснованно

отнесены на

объект

калькулирования

Косвенные

Относятся к

нескольким

объектам.

Учитываются по

местам их

возникновения.

Распределяются

между объектами

пропорционально

избранной базе

26.

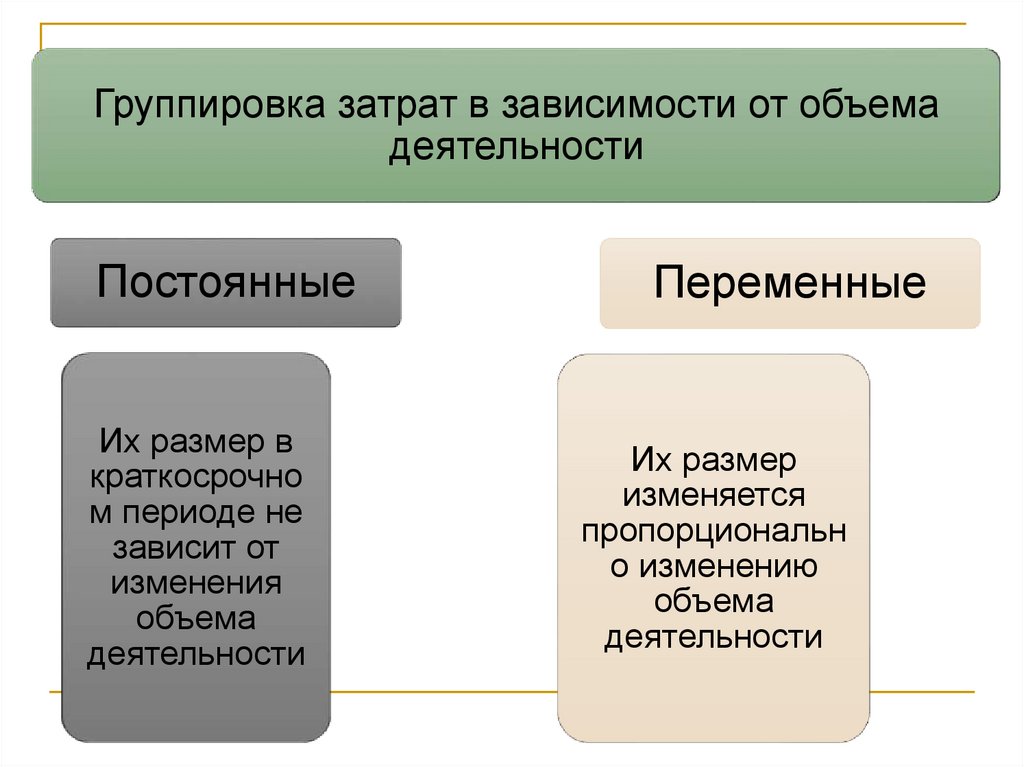

Группировка затрат в зависимости от объемадеятельности

Постоянные

Их размер в

краткосрочно

м периоде не

зависит от

изменения

объема

деятельности

Переменные

Их размер

изменяется

пропорциональн

о изменению

объема

деятельности

27.

Группировка затрат по степени контроляКонтролируемые

Неконтролируемые

Эта классификация позволяет

распределить затраты по

уровням ответственности и

выявить на какие виды затрат

руководитель данного центра

ответственности может влиять

своими управленческими

решениями

28.

Анализ состава и структуры затрат по экономическим элементамЭлементы затрат

1

Усл.

обозн.

2

Материальные

затраты

М

Затраты на оплату

труда с

начислениями

U

Амортизация

А

Пр

Полная

себестоимость

С

ом числе

Прочие

Переменные

затраты

Постоянные

ИЗ

Прошлый год

Отчетный год

Изменения ( +, )

Сумма,

тыс.руб.

Доля ,%

к итогу

Сумма,

тыс.руб

Доля,%

к итогу

по

сумме,

тыс.руб

.

Доли,

%

3

4

5

6

7

8

М0

УМ0

М1

УМ1

ΔМ

ΔУМ

U0

УU0

U1

УU1

ΔU

ΔУU

А0

УА0

А1

УА1

ΔA

ΔУА

Пр0

УПр0

Пр1

УПр1

ΔПр

ΔУПр

С0

100

С1

100

ΔС

-

ИЗ0

УИЗ0

ИЗ1

УИЗ1

ΔИЗ

ΔУИЗ

ΔНЗ

ΔУНЗ

29.

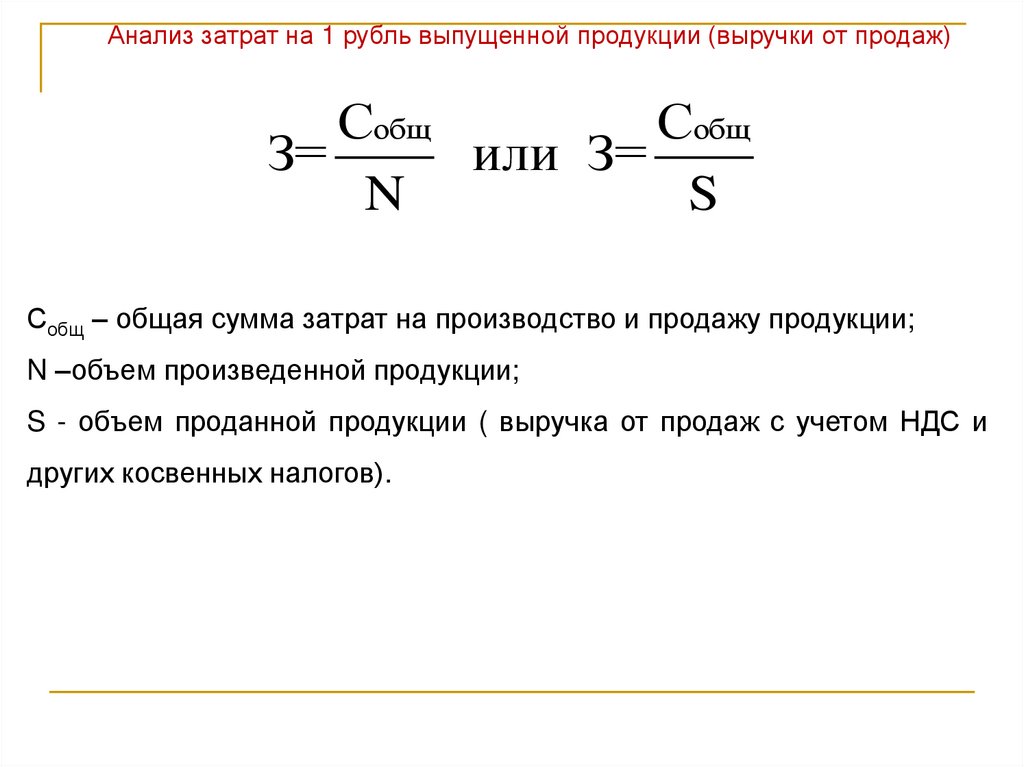

Анализ затрат на 1 рубль выпущенной продукции (выручки от продаж)Собщ

Собщ

З=

или З=

N

S

Собщ – общая сумма затрат на производство и продажу продукции;

N –объем произведенной продукции;

S - объем проданной продукции ( выручка от продаж с учетом НДС и

других косвенных налогов).

30. Прибыль – это конечный положительный финансовый результат деятельности организации, характеризующий абсолютную эффективность ее

работы. Прибыль не только важнейший оценочный,качественный показатель, но также выступает

основным фактором стимулирования бизнеса, создает

финансовую основную основу для его расширения,

служит характеристикой инвестиционной

привлекательности организации, источником выплат

дивидендов собственникам и удовлетворения

социальных потребностей работников.

31. Экономическая сущность прибыли заключается в том, что она является:

основным внутренним источником текущего идолгосрочного развития организации;

главным источником возрастания рыночной

стоимости организации;

индикатором кредитоспособности;

особым интересом собственника, поскольку

обеспечивает возможность возрастания

капитала и бизнеса;

индикатором конкурентоспособности

организации.

32. Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает

обеспечение:- максимальной прибыли, соответствующей

ресурсам организации и рыночной

конъюнктуре;

-достаточного объема инвестиций за счет

прибыли в соответствии с задачами развития

бизнеса;

- роста рыночной стоимости организации.

33. Последовательность анализа финансовых результатов

1.2.

3.

4.

Исследование изменений каждого показателя

за текущий анализируемый период

(горизонтальный анализ).

Исследование структуры соответствующих

показателей и их изменений (вертикальный

анализ).

Изучение динамики изменения показателей за

ряд отчетных периодов (трендовый анализ).

Исследование влияния факторов на прибыль

(факторный анализ).

34.

1. Абсолютное отклонение:ΔП = П1 — П0

где П0 — показатель базисного периода;

П1 — показатель отчетного периода;

ΔП — абсолютное изменение показателя

2. Темп роста,%

П1

Тр

100%

П0

3. Уровень каждого показателя к выручке от

продаж (в %):

Пi

УП

100%

В

Показатели необходимо рассчитывать

в базисном и отчетном периодах

35.

4. Изменение структуры:ΔУ = УП1 – УП0

(уровень отчетного периода — уровень базисного

периода)

36.

Анализ структуры и динамики финансовых результатовПрошлый год

Показатели

1

Выручка

Себестоимость

продаж

Валовая прибыль

Коммерческие

расходы

Управленческие

расходы

Прибыль от

продажи

Отчетный год

Изменение

показателей

Темп

роста,

уровень

по сумме,

в% к

по уровню %

тыс.руб.

выручке

сумма,

тыс.руб.

уровень,

в%к

выручке

сумма,

тыс.руб.

2

3

4

5

6

7

В0

100

В1

100

±∆В

-

С0

УС0

С1

УС1

±∆С

±∆УС

ПВ0

УПВ0

ПВ1

УПВ1

±∆ПВ

±∆УПВ

КР0

УКР0

КР1

УКР1

±∆КР

±∆УКР

УР0

УУР0

УР1

УУР1

±∆УР

±∆УУР

П0

УП0

П1

УП1

±∆П

±∆УП

8

(гр.4:

гр.2)*

100

37. Анализ структуры и динамики показателей прибыли организации

Прошлый годПоказатели

Отчетный год

Изменение (+,-)

сумма,

тыс. руб.

уровень, % сумма,

тыс. руб.

уровень, % по сумме, по

тыс. руб.

уровню,

%

Выручка

168484

100,00

242317

100,00

+73833

-

Себестоимость продаж

145339

86,26

202567

83,60

+57228

-2,66

Коммерческие расходы

11555

6,86

27307

11,27

+15752

+4,41

Прибыль (убыток) от продаж 11590

6,88

12443

5,14

+853

-1,74

Проценты к уплате

3243

1,92

2755

1,14

-488

-0,78

Прочие доходы

167

0,10

603

0,25

+436

+0,15

Прочие расходы

1594

0,95

1822

0,75

+228

-0,20

до 6920

4,11

8469

3,50

+1549

-0,61

Налог на прибыль

2284

1,36

1675

0,69

-609

-0,67

Чистая прибыль (убыток)

4636

2,75

6794

2,80

+2158

+0,05

Прибыль

(убыток)

налогообложения