")

finance

finance business

businessSimilar presentations:

")

Производственные фонды. Издержки производства, доход и прибыль фирмы

1. Производственные фонды. Издержки производства, доход и прибыль фирмы

2. Вопросы:

1.2.

Производственные фонды предприятия:

основные и оборотные фонды

Издержки производства, доход и прибыль

фирмы

3. 1. Производственные фонды предприятия

Производственныефонды

предприятия

Основные

производственные

фонды

Оборотные

производственные

фонды

4. Производственные фонды предприятия

Основные производственные фондыпредставляют собой средства труда,

участвующие в процессе производства

длительное время и сохраняющие при этом

свою натуральную форму. Стоимость их

переносится на готовую продукцию

частями, по мере утраты потребительской

стоимости.

5.

КлассификацияОсновные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

и нерыночные услуги

Основные фонды

Активная часть

Пассивная часть

6. Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫОсновные производственные

фонды

Основные непроизводственные

фонды

Производственные

здания

Транспортные

средства

Сооружения

производственного

назначения

Инструмент

производственного

назначения

Передаточные

устройства

Производственный

инвентарь и

оборудование

Машины и

оборудование

Хозяйственный

инвентарь

Здания жилищного

назначения

Здания

административного

назначения

Здания

культурно-бытового

назначения и

спортивные

сооружения

7.

Классификация основных фондовОсновные

производственныефонды

фонды

Основные

производственные

-

Материальные

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Производственный

инвентарь

-

Нематериальные

Программное обеспечение

Патенты

Лицензии

Товарный знак

Базы данных

8. Виды денежной оценки основных фондов

Первоначальнаястоимость

Восстановительная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

монтажа

Стоимость воспроизводства

основных фондов с учетом

их износа и переоценки на

конкретный период

времени

Остаточная стоимость

Разница между

первоначальной

(восстановительной) стоимостью

основных фондов и

суммой начисленной

амортизации

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Ликвидационная

стоимость

Стоимость запасных

частей, металлолома и

возвратных материалов,

полученных от ликвидации

основных фондов за

минусом затрат по их

ликвидации

9.

Износ основных фондов - это частичная или полнаяутрата основными фондами потребительских свойств и

стоимости, как в процессе эксплуатации, так и при их

бездействии.

Износ

Физический

(потеря технических

свойств и характеристик)

Моральный

(обесценивание действующих

основных фондов за счет

появления новых более дешевых и

более производительных видов)

10. Производственные фонды предприятия

Оборотные фонды - это те средствапроизводства, которые целиком

потребляются в каждом новом

производственном цикле, полностью

переносят свою стоимость на готовый

продукт и в процессе производства не

сохраняют своей натуральной формы.

11.

Классификация оборотных средствпредприятия

Производственные запасы - это предметы труда,

подготовленные для запуска в производственный

процесс. Они состоят из:

сырья;

основных и вспомогательных материалов;

топлива;

покупных полуфабрикатов и комплектующих

изделий;

тары и тарных материалов;

запасных частей.

12.

Классификация оборотных средствпредприятия

Незавершенное производство - это предметы

труда, вступившие в производственный процесс:

материалы;

детали, узлы и изделия, находящиеся в процессе

обработки или сборки;

полуфабрикаты собственного изготовления, не

законченные полностью в одних цехах предприятия

и подлежащие дальнейшей обработке в других

цехах того же предприятия.

13.

Классификация оборотных средствпредприятия

Расходы

будущих

периодов

невещественные элементы оборотных

включающие затраты на подготовку и

новой продукции, которая производятся

периоде, но относятся на продукцию

периода.

это

фондов,

освоение

в данном

будущего

14.

Кругооборот оборотных средствНезавершенное

производство

Готовая

продукция

Производственные

запасы

Реализованная

продукция

Денежные

средства

15.

Показатели эффективности использования ОСВремя полного кругооборота оборотных средств

называется временем (периодом) оборота оборотных

средств.

Время (длительность) оборота оборотных средств

представляет собой один из показателей

оборачиваемости. Другим показателем

оборачиваемости служит коэффициент

оборачиваемости.

16. Издержки производства – затраты на приобретение производственных факторов (основного и оборотного капитала)

Под явнымииздержками (иногда их

называют внешними или

бухгалтерскими)

понимают затраты на

покупку чужих факторов

производства, то есть

предприниматель

покупает оборудование,

трудовые ресурсы,

берет кредит и т.п.

Неявные издержки

(внутренние или

экономические) –

затраты, связанные с

использованием

ресурсов,

находящихся в

собственности

предприятия (фирмы)

16

17. Бухгалтерская концепция определения издержек производства

Материальныезатраты

Прочие

затраты

Затраты на

оплату труда

Статьи

бухгалтерских

издержек

Амортизационные

отчисления

Отчисления на

социальные нужды

17

18. Концепция упущенных возможностей

издержки — этоценность других благ,

которые можно было

бы получить при

наиболее выгодном

из всех возможных

способов

использования

данного ресурса

Этот метод оценки

затрат ресурсов

называются еще

экономическим, сами

же издержки

именуются

альтернативными

18

19. Классификация издержек производства

В зависимости от объема выпускаемойпродукции различают:

1.

Постоянные издержки (FC)

2.

Переменные издержки (VC)

3.

Валовые издержки (ТС)

4.

Средние издержки (АС)

5.

Предельные издержки (МС)

19

20. Постоянные издержки

это расходыпредпринимателя,

которые не зависят от

объема выпускаемой

продукции. К ним

относят расходы на

оплату труда

административноуправленческого

персонала, за аренду

зданий и сооружений,

за взятый в банке

кредит, за охрану

помещений и т.п.

Р

FC

Q

Кривая постоянных издержек

20

21. Переменные издержки

это расходыпредпринимателя,

зависящие от объема

выпускаемой

продукции

(заработная плата

наемных работников,

занятых в

производственном

процессе, расходы на

сырье, материалы,

полуфабрикаты и т.п.)

Р

VC

Q

Кривая переменных издержек

21

22. Валовые издержки

это сумма всехзатрат на

производство

(сумма постоянных

и переменных

издержек)

Р

TC

TС = FС + VC

Q

Кривая валовых издержек

22

23. Средние издержки

это величинаР

AC

издержек на

единицу продукта

TC

AC = ---Q

Q

Кривая средних издержек

23

24. Предельные издержки

это дополнительныеР

MC

расходы, связанные

с выпуском

дополнительной

единицы

продукции

MC = TCn+1 - TCn

Q

Кривая предельных издержек

24

25.

Валовой доход (выручка) – это средства,которые получило предприятие вследствие

реализации готовых товаров и (или) услуг

Различают выручку от реализации продукции,

выручку от реализации основных средств,

торговую выручку

Валовая прибыль – разница между валовым

доходом (выручкой) и валовыми издержками

Чистая прибыль – разница между валовой

прибылью и налогом, уплачиваемым с размера

валовой прибыли

25

26.

Нормальная прибыль (конкурентная прибыль) — этоуровень прибыли, достаточный для поддержания

безубыточного производства и продажи товара, в том

числе с учетом издержек самого предпринимателя

(затрат его личного труда, использования личного

имущества), не отраженных в бухгалтерской

документации

Нормальная прибыль – прибыль, которую получает в

долгосрочном периоде фирма в условиях совершенной

конкуренции, когда цена ее товара равна предельным

затратам на его производство и экономическая

прибыль равна нулю

При цене более высокой фирме выгодно продолжать и

развивать производство: она получит сверхнормальную

прибыль

26

27. Виды прибыли

прибыль, облагаемая налогом (илиналогооблагаемая прибыль) – для целей

налогообложения

маржинальная прибыль (валовая прибыль, сумма

покрытия) и

прибыль до выплаты процентов за кредит и

налогов – для различных аналитических целей и

принятия управленческих решений

чистая прибыль – часть прибыли, остающаяся в

распоряжении предприятия после покрытия всех

текущих затрат, платежей и налогов

нераспределенная прибыль или прибыль,

направленная на капитализацию – часть чистой

прибыли за вычетом выплаченных дивидендов

27

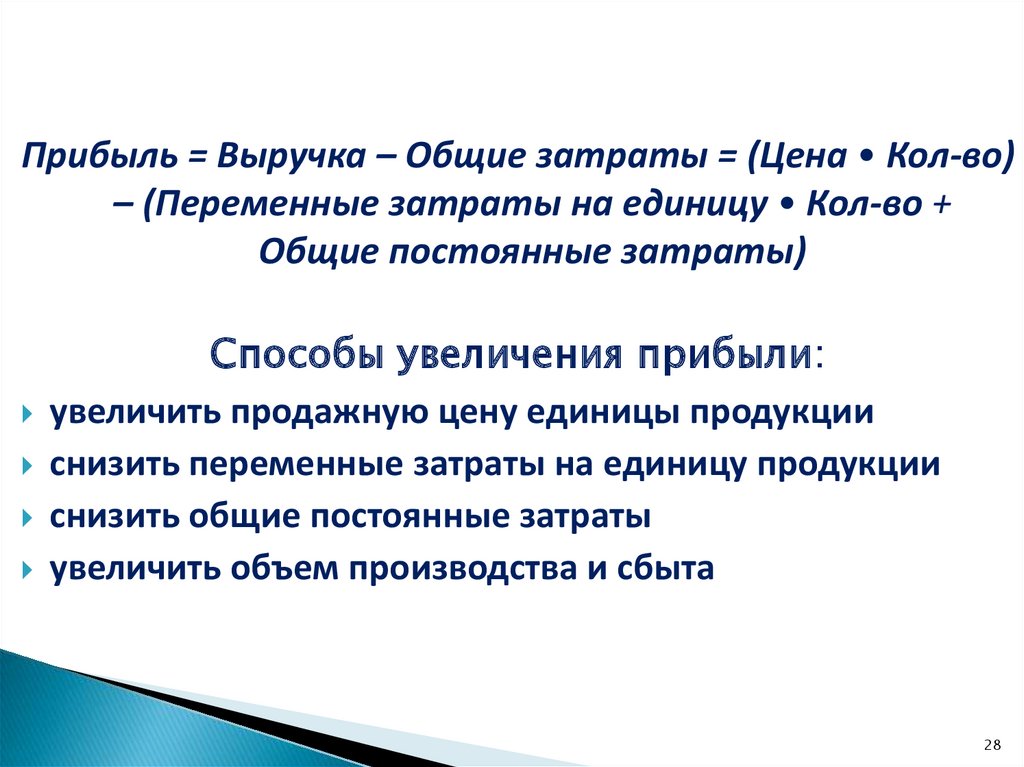

28.

Прибыль = Выручка – Общие затраты = (Цена • Кол-во)– (Переменные затраты на единицу • Кол-во +

Общие постоянные затраты)

Способы увеличения прибыли:

увеличить продажную цену единицы продукции

снизить переменные затраты на единицу продукции

снизить общие постоянные затраты

увеличить объем производства и сбыта

28

29. Схема расчета чистой прибыли

Выручка от реализации (без НДС и акцизов)—

Переменные затраты (без НДС)

=

Маржинальная прибыль

—

Постоянные затраты (без НДС)

=

Прибыль от основной деятельности

+

Прибыль (убыток) от реализации основных средств и иного имущества

предприятия ( за вычетом связанных с этим затрат)

+

Прочие внереализационные доходы (за вычетом расходов, связанных с

внереализационной деятельностью)

=

Балансовая прибыль

—

Налоги из прибыли

=

Чистая прибыль

—

Дивиденды

=

Нераспределенная прибыль

29