finance

financeSimilar presentations:

Издержки производства

1.

Тема №5Издержки производства

План

1. Понятие издержек производства.

2. Виды издержек производства и методы их

определения.

3. Анализ соотношения затрат и прибыли.

4. Пути снижения издержек производства.

5. Взаимосвязь издержек производства и прибыли.

6. Методы калькулирования промышленной

продукции.

2.

Студент должен:Знать:

Понятия «издержки производства», «себестоимость

продукции, работ и услуг»;

Виды себестоимости;

Механизм ценообразования.

Уметь:

Рассчитывать себестоимость продукции, работ и

услуг.

Иметь представление:

О влиянии издержек производства на прибыль;

О методах калькулирования продукции;

О ценовой конкуренции.

3. Понятие издержек производства.

Каждое предприятие, фирма, прежде чемначать производство продукции, определяет,

какую прибыль, какой доход она сможет

получить.

Прибыль предприятия, фирмы зависит от

двух показателей:

цены

продукции

затрат на

производство

продукции

4.

Цена продукции на рынке есть следствиевзаимодействия спроса и предложения.

Под воздействием законов рыночного ценообразования в

условиях свободной конкуренции цена продукции не

может быть выше или ниже но желанию производителя

или покупателя, она выравнивается автоматически.

Затраты производственных факторов, используемых для

производственной и реализационной деятельности,

называются издержки производства.

Они могут возрастать или снижаться в зависимости от

объема потребляемых трудовых или материальных

ресурсов, уровня техники, организации производства и

других факторов.

5.

Издержки производства иреализации (себестоимость

продукции, работ, услуг)

представляют собой

стоимостную оценку

используемых в процессе

производства продукции

(работ, услуг) природных ресурсов, сырья, материалов,

топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и

реализацию.

6.

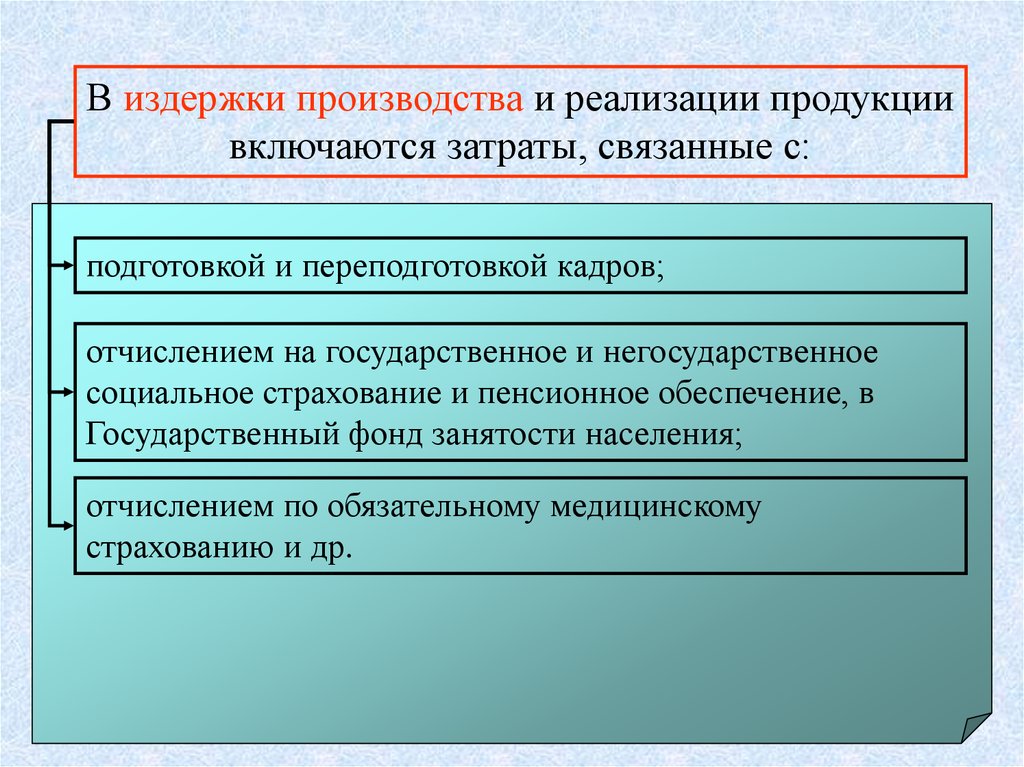

В издержки производства и реализации продукциивключаются затраты, связанные с:

непосредственным

производством

продукции,

изобретательством

обеспечением

нормальных

и

рационализацией,

условий

труда

проведением

и техники

подготовкой

и

переподготовкой

кадров;

обусловленные

технологией работ,

и организацией

производства;

опытно-экспериментальных

безопасности;

изготовлением

и

испытанием

моделей

и образцов,

авторских

использованием

отчислением

на государственное

природного

сырья;

ивыплатой

негосударственное

управлением

производством:

содержанием работников

вознаграждений

и

т.п.;

социальное

страхование

и пенсионное

обеспечение,

в

аппарата управления

предприятия,

фирмы

и их

подготовкой

и освоением

производства;

Государственный

фонд

занятости

населения;

структурных

подразделений,

командировками,

обслуживанием

производственного

процесса:

содержанием

ипроизводства

обслуживанием

технических

средств

обеспечением

сырьем,

материалами,

совершенствованием

отчислением

по

обязательному

технологии

медицинскому

и организации

управления,

оплатой

консультационных,

информационных

топливом,

энергией,

и другими

средствами

производства,

страхованию

иадр.

такжеинструментом

улучшением качества

продукции,

и

аудиторских

услуг,

представительскими

расходами,

предметамиее

труда,

поддержанием

основных

повышением

надежности,

долговечности

и других

связанными

с коммерческой

деятельностью

предприятий,

производственных

фондов

рабочемнекапитального

состоянии,

эксплуатационных

свойств в(затраты

фирм

и т.п.; санитарно-гигиенических требований; ;

выполнением

характера);

7.

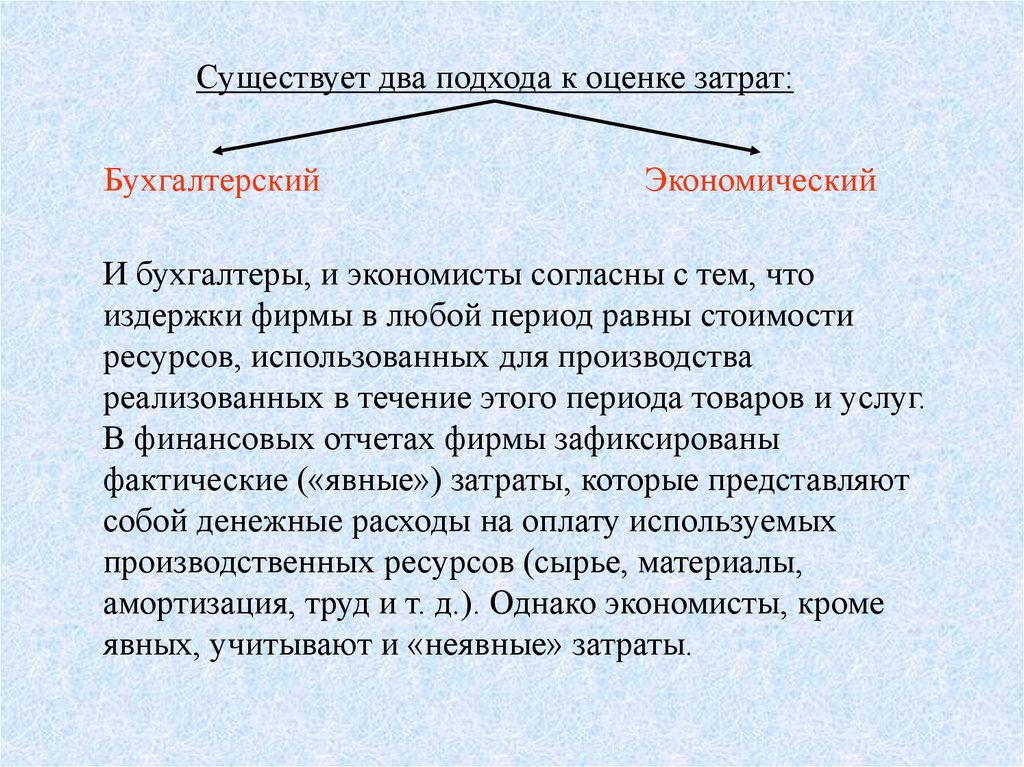

Существует два подхода к оценке затрат:Бухгалтерский

Экономический

И бухгалтеры, и экономисты согласны с тем, что

издержки фирмы в любой период равны стоимости

ресурсов, использованных для производства

реализованных в течение этого периода товаров и услуг.

В финансовых отчетах фирмы зафиксированы

фактические («явные») затраты, которые представляют

собой денежные расходы на оплату используемых

производственных ресурсов (сырье, материалы,

амортизация, труд и т. д.). Однако экономисты, кроме

явных, учитывают и «неявные» затраты.

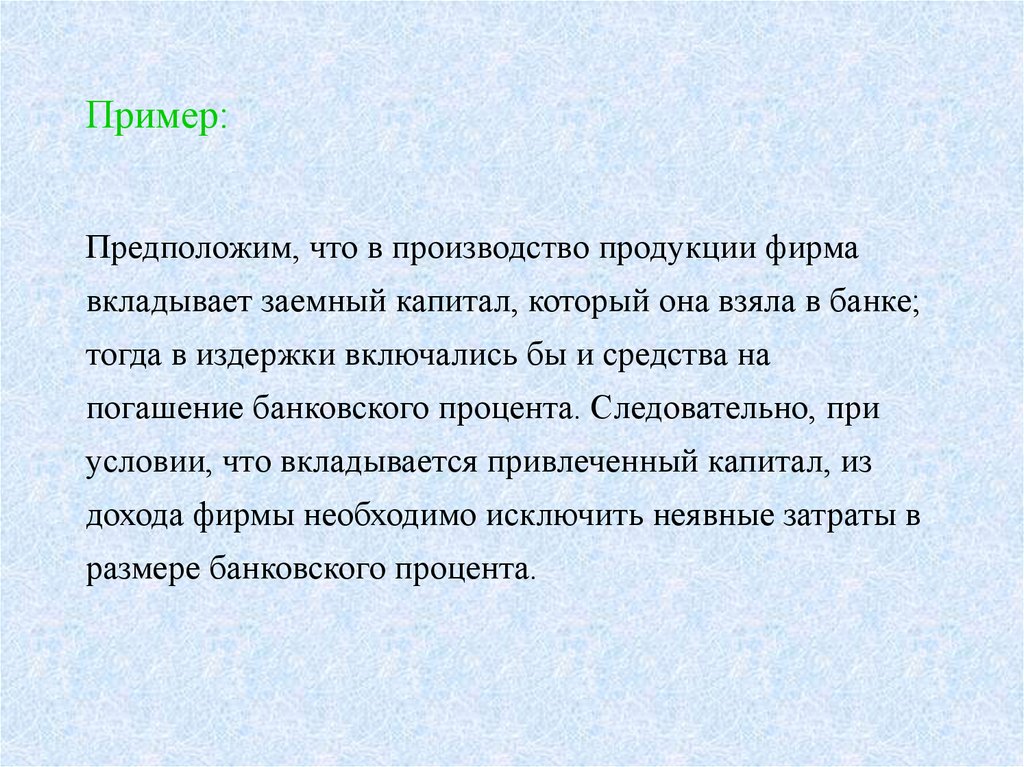

8.

Пример:Предположим, что в производство продукции фирма

вкладывает заемный капитал, который она взяла в банке;

тогда в издержки включались бы и средства на

погашение банковского процента. Следовательно, при

условии, что вкладывается привлеченный капитал, из

дохода фирмы необходимо исключить неявные затраты в

размере банковского процента.

9.

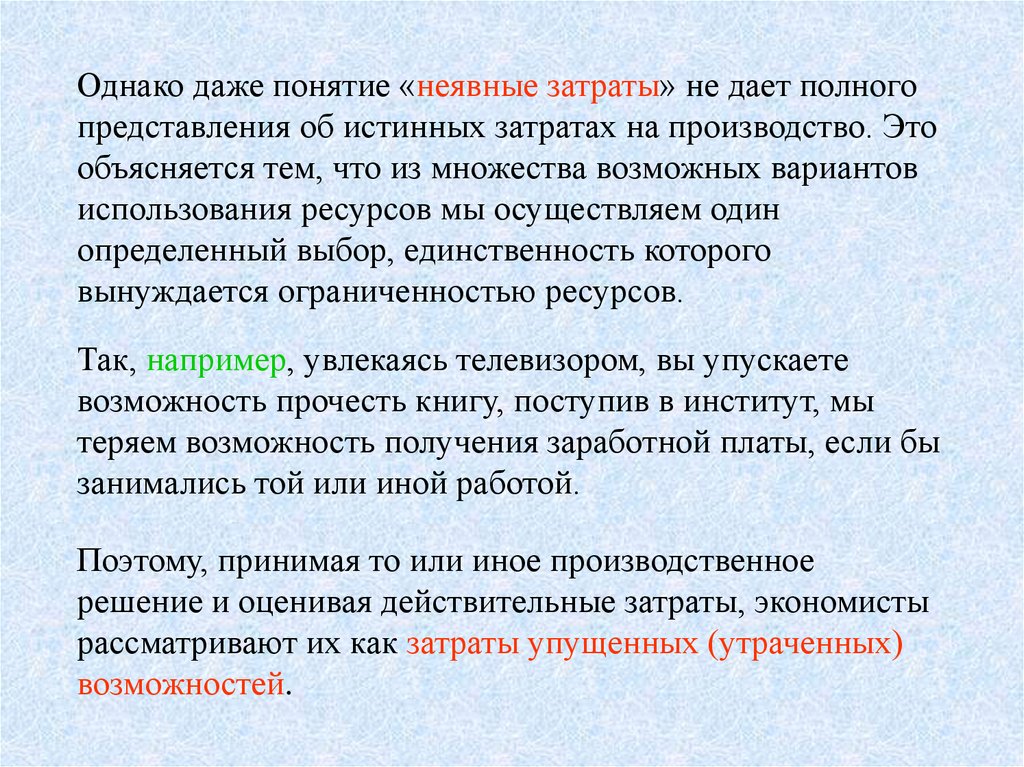

Однако даже понятие «неявные затраты» не дает полногопредставления об истинных затратах на производство. Это

объясняется тем, что из множества возможных вариантов

использования ресурсов мы осуществляем один

определенный выбор, единственность которого

вынуждается ограниченностью ресурсов.

Так, например, увлекаясь телевизором, вы упускаете

возможность прочесть книгу, поступив в институт, мы

теряем возможность получения заработной платы, если бы

занимались той или иной работой.

Поэтому, принимая то или иное производственное

решение и оценивая действительные затраты, экономисты

рассматривают их как затраты упущенных (утраченных)

возможностей.

10.

Под «издержками упущенных возможностей» понимаютиздержки и потери дохода, которые возникают при выборе

одного из вариантов производственной или реализационной

деятельности, что означает отказ от других возможных

вариантов.

Пример:

Допустим, некий предприниматель, работая в собственной фирме ИЧП

«Эдельвейс» по 10—12 часов ежедневно, получает годовую прибыль в

6 млн. руб. С бухгалтерской точки зрения, это ИЧП относится к

прибыльным предприятиям. Однако экономист исходит из того, что

труд предпринимателя рассматривается как производственная затрата.

И хотя наш предприниматель не выплачивает себе зарплату, получая

доход, его трудовая деятельность может быть оценена зарплатой в

размере 8 млн. рублей, которую он получил бы за год, работая в другой

фирме по найму. Подсчитав действительную прибыль, приходим к

выводу, что ИЧП убыточно (6 млн. руб. - 8 млн. руб. == - 2 млн. руб.)

для своего владельца.

11.

Издержки фирмы в любой период равны стоимостиресурсов, использованных для производства

реализованных в течение этого периода товаров и услуг.

Прибыль предприятия, зависит от цены продукции и

затрат на ее производство. Цена продукции на рынке

есть следствие взаимодействия спроса и предложения.

Здесь, цена изменяется под воздействием законов

рыночного ценообразования, а издержки могут

возрастать или снижаться в зависимости от объема

потребляемых трудовых или материальных ресурсов.

12. Виды издержек производства.

В затраты включаются только переменные расходы:сырье и материалы, оплата труда, переменная часть

косвенных расходов. Эти затраты рассматриваются как

функция величины объема производственной

деятельности. Совершенно обоснованно считается, что

постоянные расходы слабо связаны с издержками

производства отдельных видов продукции.

13.

Подразделения издержек производства предприятия(фирмы)

Постоянные

Переменные

Переменные

Валовые

Предельные

К

Различаются

стартовым

также

предельные

часть

постоянных

Дело

издержек,

в том,

что

которые

на

Под

К

Другой

Сумма

остаточным

постоянными

постоянных

видотносится

издержек

относится

издержками

итапеременных

—

переменные.

таиздержки.

часть

понимают

постоянных

издержек

Это

такие,

издержки,

составляет

издержек,

сумма

возникают

предприятиях

возобновлением

нередко

возникает

производства

вопрос

о необходимости

ипериод

реализации

продукции.

которых

которые

общая

валовые

величина

продолжает

издержки

вс данный

которых

период

предприятия.

нести

на

не

предприятие,

данный

зависит

непосредственно

несмотря

на то,

от

Между остаточными

расширения

или сокращения

и стартовыми

производства

издержками

продукции.

не существует

При этом

величины

что

непосредственно

производство

и структуры

зависит

и реализация

производства

от объема

продукции

производства

ио том,

реализации

натокакое-то

ииное

четкого разграничения.

следует

решить, насколько

На решение

оправданным

вопроса

может

быть

к какой

илигруппе

продукции.

время

реализации

полностью

К

продукции,

этим

остановлены.

издержкам

апроизводства.

также

относят

от

структуры

оклады

издержек

постоянных

расширение

издержек

или

сокращение

относить

те или

иные

При

расходы,

решении

влияет

этих

срок, на

сотрудников

при

производстве

предприятия

иуметь

реализации

(фирмы),

нескольких

амортизацию

видов

который

вопросов

приостановлены

необходимо

производство

рассчитывать

и реализация

величину

издержек

продукции. Чем

длиннее

прироста

период

прикапитала

расширении

остановки

хозяйственной

хозяйственной

деятельности,

основного

продукции.

Сюда

входят

(основных

расходы

фондов),

надеятельности

приобретение

арендуитем меньше

сырья,

величина

соответственно

остаточных

издержек

издержек,

сокращения

так как

при

при

ееэтом

сворачивании.

возрастают

Под В

помещений,

материалов,

топлива,

другие

относительно

энергии,

требуемых

постоянные

для расходы.

возможности освободиться

предельными

издержками понимается

от отдельных

средняя

видоввеличина

расходов издержек

или

свою

производства

очередь,

продукции,

постоянные

оплата

издержки

рабочей

подразделяются

силы и т.п. на

сократитьили

прироста

их (например,

издержек сокращения

договоров об

нааренде

единицу

помещений,

продукции,контрактов

две

группы:

икатегорий

стартовые.

о найме

возникших

на работу

какостаточные

следствие

отдельных

изменения

объемов

работников

производства

и др.). и

реализации более чем на одну единицу продукции.

14.

В состав группировки издержек по статьям затратвходят следующие статьи.

«Материалы».

ЭтиСюда

затраты

составляют

«Оплата

труда».

входит

заработная

плата

«Плата

за

аренду

помещений».

Эта

плата

нередко

наиболее

важную

статью

издержек.

К нимЗа фирмах

«Амортизация».

На зарубежных

предприятиях,

«Амортизация».

рабочих

и

административного

персонала.

составляет

относительно

крупную

статью издержек.

Еслина

«Прочие

издержки».

Сюдаметодам

относятся

расходы

под

амортизацией

понимается

часть

постоянных

Наиболее

близка

отечественным

исчисления

относятся

расходы

на

приобретение

сырья,

предприятие

или

фирма

арендуют

помещение,

то величина

рубежом

так

же,

как

и в нашей

стране,

амортизации

линейная

амортизация.

эксплуатацию

и

ремонт

машин

и

прочие

элементы

издержек,

которая

складывается

путем

распределения

материалов

основных

и

вспомогательных,

издержек

по этой

статье

будет ежегодная

равнаотличающиеся

общей

величине

применяются

две

принципиально

В

соответствии

сзатрат

этим

методом

величина

единовременных

наиздержки

приобретение

основного

основного

капитала,

на

различные

виды

полуфабрикатов.

Величина

расходов

на

материалы

арендной

платы.

Если

же

помещение

принадлежит

самому

амортизации

капитала

А

рассчитывается

по

формуле:

друг

от друга

формы расходы

оплаты его

труда:

повременная

и

капитала

на несколько

периодов

использования.

При этом

энергоносителей,

на

доставку

продукции

предприятию

(фирме),

то

плата

за

его

аренду

будет

непосредственно

зависит

объема

,гдеметодов

ПСот

— первоначальная

стоимость

ПС ЛС

используется

несколько

расчетапроизводства

величины

сдельная.

А

покупателю,

телекоммуникационные

издержки,

состоять

ряда статей:

по ипотечной

данного

элемента

основною

капитала

продукции

иизСС

относится

квыплат

переменным

издержкам

амортизации:

линейная

амортизация;

амортизация

по

(основных

фондов).

Сюда

включаются

задолженности,

налогов

на

недвижимость,

страховки,

почтовый(фирмы).

сбор и некоторые

другие.

остаточной

стоимости;

амортизация

по объему

предприятия

Они

изменяются

также расходы

по сдоставке

и монтажу;

эксплуатационных расходов,

а также,

точки зрения

производства. объему производства продукции.

пропорционально

ЛС — ликвидационная

стоимость

(стоимость

реализации

утраченных

возможностей,

процентов

от собственного

данного элемента

после

окончания

срока его службы);

капитала,

вложенного

в данную

недвижимость.

СС — срок службы этого элемента основного капитала

(период времени, на протяжении которого планируется

использование данного элемента).

15. Анализ соотношения затрат и прибыли

Специальный анализ помогает понятьвзаимоотношения между ценой изделия,

объемом производства, переменными и

постоянными затратами. Он позволяет

сравнить различные варианты цен на

продукцию и получение прибыли, а также

отыскать наиболее выгодное соотношение

между переменными, постоянными

затратами, ценой и объемом производства

продукции.

16.

Достичь этого можно разными способами:Снизить цену продаж и соответственно

увеличить объем реализации

Увеличить постоянные затраты и увеличить

объем

Пропорционально изменять переменные,

постоянные затраты и объем выпуска

продукции.

17.

Иногда анализ соотношения затрат, объемапроизводства и прибыли (CVP-анализ, Cost-VolumeProfit) трактуют более узко, как анализ критической

точки.

Под критической понимается та точка объема

производства, в которой затраты равны выручке от

реализации всей продукции, n.е. где нет ни прибыли,

ни убытков. Эту точку называют также «мертвой»,

или точкой безубыточности.

18.

Для вычисления критической точки можноиспользовать три метода:

1. Метод уравнения.

2. Метод маржинальной прибыли.

3. Графический метод.

19.

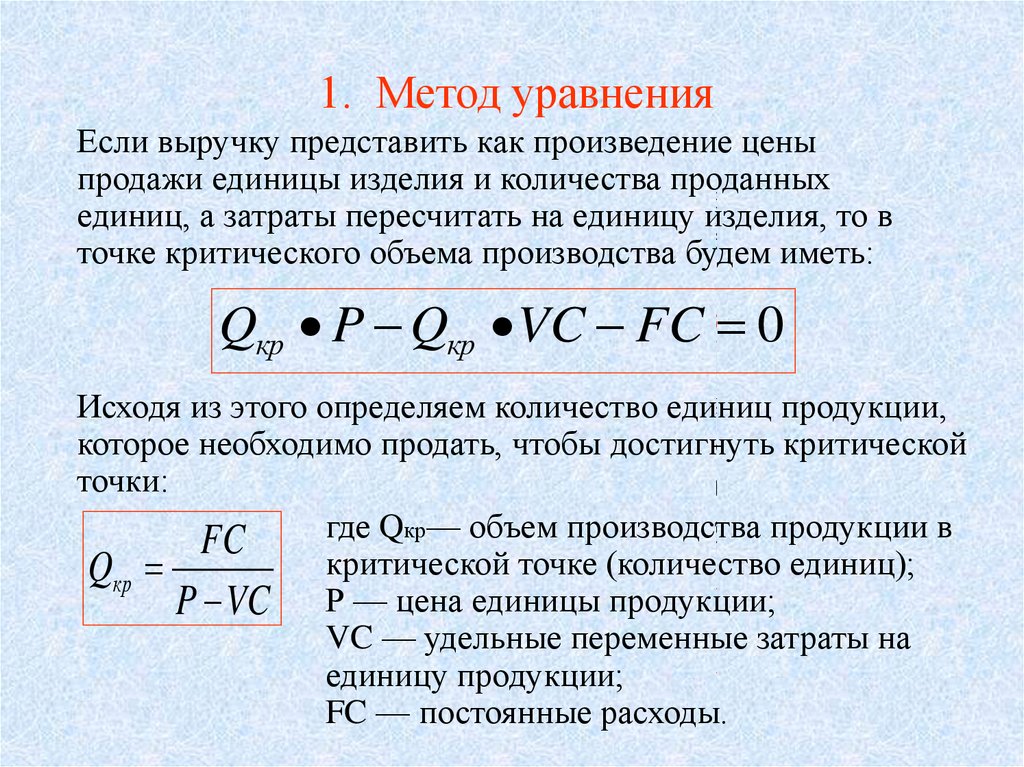

1. Метод уравненияЕсли выручку представить как произведение цены

продажи единицы изделия и количества проданных

В качестве исходного уравнения для анализа принимают

единиц, а затраты пересчитать на единицу изделия, то в

следующее

соотношение

издержек

и прибыли:

точке

критического

объемавыручки,

производства

будем

иметь:

Выручка - переменные

затраты

постоянные

Q P

Q - VC

FCзатраты

0 = прибыль.

кр

кр

Если выручку

произведение

цены

Исходя

из этогопредставить

определяемкак

количество

единиц

продукции,

продажинеобходимо

единицы изделия

и количества

проданных

которое

продать,

чтобы достигнуть

критической

точки:

единиц, а затраты пересчитать на единицу изделия, то в

точке критического

производства

будемпродукции

иметь:

где объема

Qкр— объем

производства

в

FC

критической точке (количество единиц);

Qкр

P VC Р — цена единицы продукции;

Qкр VC

P —Qудельные

FC затраты

0

переменные

на

кр VC

единицу продукции;

FC — постоянные расходы.

20.

2. Метод маржинальной прибылиМетод

маржинальной

прибыли

представляет

Преобразование

формулы

раскрывает

связьсобой

объема

модификацию

уравнений.маржинального дохода:

продукции иметода

относительного

Маржинальная прибыль — это разность между выручкой ел

FC

FC затратами,FC

реализации

продукции

и

переменными

т.е. это

Qкр

определенная

P сумма

VC средств,

P 1 необходимая,

(VC / P) в первую

P(1 d )

очередь, для покрытия постоянных затрат и получения

прибыли предприятия. Маржинальную прибыль на единицу

где d —

относительный

уровенькак

удельных

изделия

можно

также представить

разность между

переменных

расходов

в цене

продукта

(d = VC/Р);

ценой

реализации

единицы

товара

и удельными

переменными

расходами. Маржинальная

(1 - d) — относительная

маржинальная прибыль,

прибыль на

приходящаяся

на единицу

продукции, представляет вклад

единицу объема

реализации.

каждой проданной единицы в покрытие постоянных затрат.

21.

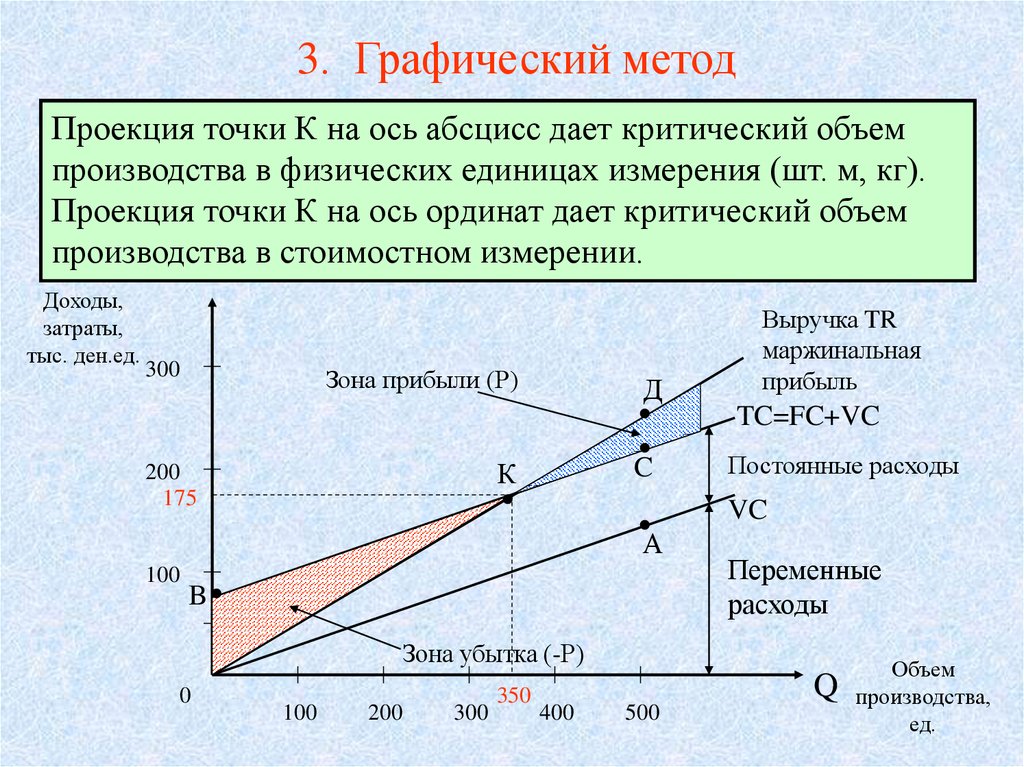

3. Графический метод3.

Порядок

2.

Чтобы

нанести

на

линию

график

графика

постоянных

линию

следующий:

выручки

расходов

(ТК.),

(ГС),

возьмем

отметим

тот

же

осиДля

Рассмотрим

В

По

Критическая

Слева

Справа

Проекция

Графический

прямоугольной

вертикали

отпостроения

от

критической

точки

нее

этот

точка

откладываются

метод

заштрихована

Кметод

системе

на

(точка

дает

ось

точки

на

наглядное

абсцисс

перелома)

координат

условном

заштрихована

область

данные

дает

представление

примере.

образуется

чистых

строится

об

критический

издержках

область

прибылей.

Предприятие

график

в месте

чистых

она

иобъем

CVPдоходе,

1.

ординат

условный

Чтобы

точку,

нанести

соответствующую

на

(500

линию

ед.).

70

Отметим

переменных

000

ед.

точку

(точка

расходов

Д,

В),

полученную

а отграфика

(УС),

точки

выбираем

Аотвверх

анализе

планирует

зависимости

по

пересечения

убытков,

каждого

производства

горизонтали

иобъем

значения

которая

сводится

продать

линии

затрат

впродаж

физических

—график

образуется

Qколичество

свою

квыручки

и(количества

построению

дохода

продукцию

единицах

ОД

вот

результате

единиц

количества

иединиц

комплексного

линии

по

измерения

продукции.

цене

продукции)

валовых

превышения

единиц

500

ден.

(шт.

чистая

м,

ед.,

кг).

любой объем,

отложим

умножения

70 цены

000

предположим,

ед.

единицы

(точка С).

продукции

500

Используя

ед. и на

находим

точки

объемВ

точку

(500

и С,• расходов,

проводим

500 " 250 000

линию

ден.

«затраты

постоянные

произведенной

(совокупных)

величины

прибыль

Проекция

определяется

- постоянных

точки

объем

расходы

издержек

продукции.

Кпроизводства

на

составляют

ось

издержек

как

ВС.

ординат

разность

Влинии

точке

--точки

прибыль».

над

70

дает

000

между

критического

величиной

критический

ден.величиной

ед.,

удельные

объема

объем

соответствующую

постоянных

ед.).

Проводим

расходов

линию

этому

параллельно

выручки

объему:

через

300

500переменных

-150

0 и Д.

000 (точка

расходов.

А). Проводим

Линия

переменные

маржинальной

производства

расходы

вКприбыли

прибыли.

стоимостном

нет

прибыли

на единицу

изатрат.

постоянных

измерении.

иточки

нет

продукции

— 300 ден. ед

линию

ВС

показывает

переменных

общую

расходов

сумму

через

0убытка.

и А.издержек.

Доходы,

затраты,

тыс. ден.ед.

300

Зона прибыли (Р)

Д

C

К

200

175

TC=FC+VC

Постоянные расходы

VC

А

100

Выручка TR

маржинальная

прибыль

B

Переменные

расходы

Зона убытка (-Р)

0

100

200

300

350

Q

400

500

Объем

производства,

ед.

22.

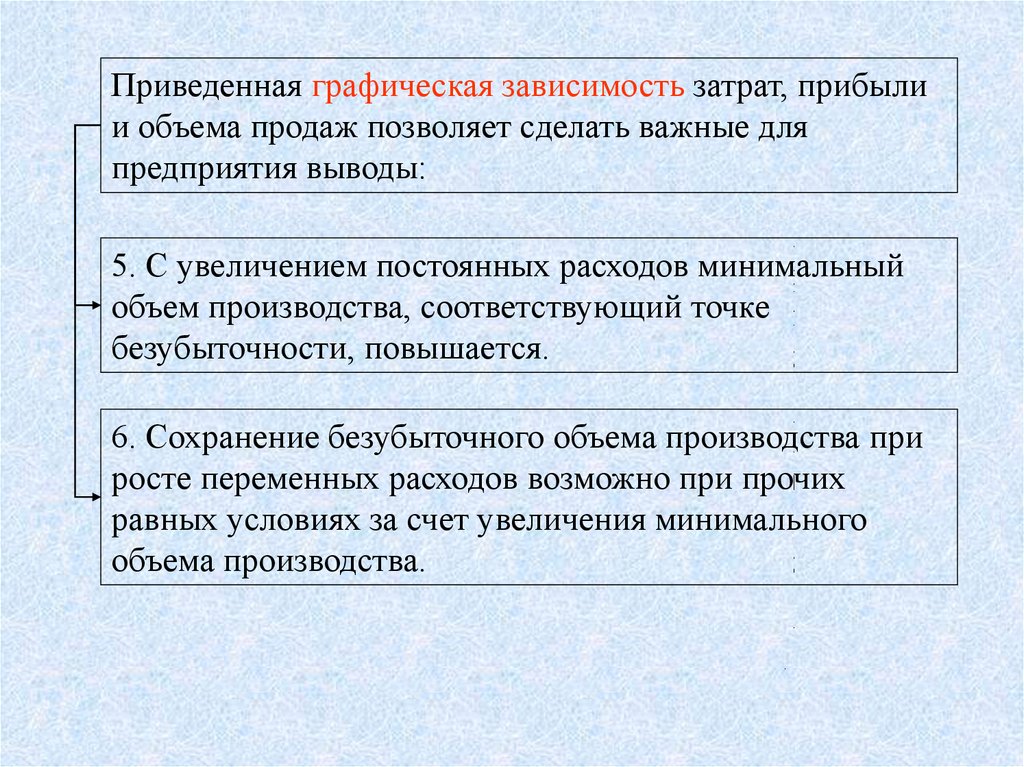

Приведенная графическая зависимость затрат, прибылии объема продаж позволяет сделать важные для

предприятия выводы:

5.

увеличением

постоянных

расходов

минимальный

1. С

3.

Предприятие

Точка

пересечения

может

кривой

получить

постоянных

прибыль

издержек

(выручка (РС)

за

объем

производства,

соответствующий

точкетотлишь

минусом

и

кривой

постоянных

маргинального

и переменных

дохода показывает

издержек)

объемпри

безубыточности,

повышается.

условии реализации

производства,

после

продукции

прохождения

большего

которогообъема,

наступает

чем

критическая точка

окупаемость

постоянных

К.

затрат.

6. Сохранение безубыточного объема производства при

росте

переменных

расходов

возможно при

прочих

2. С

4.

Точка

повышением

К, находящаяся

цеп

на на

производимую

пересечении

продукцию

кривой

валовых

равных

условиях

за счет

увеличения

минимального

издержек

минимальный

(ГС) объем

и кривой

производства,

выручки

от реализации

который (ТР.),

объема

производства.

называется

соответствует

критической

критической

точкой,

точке,

приуменьшается,

переходе через

а при

которую наступает

снижении

цены — возрастает.

окупаемость всех издержек и

предприятие начинает получать прибыль.

23.

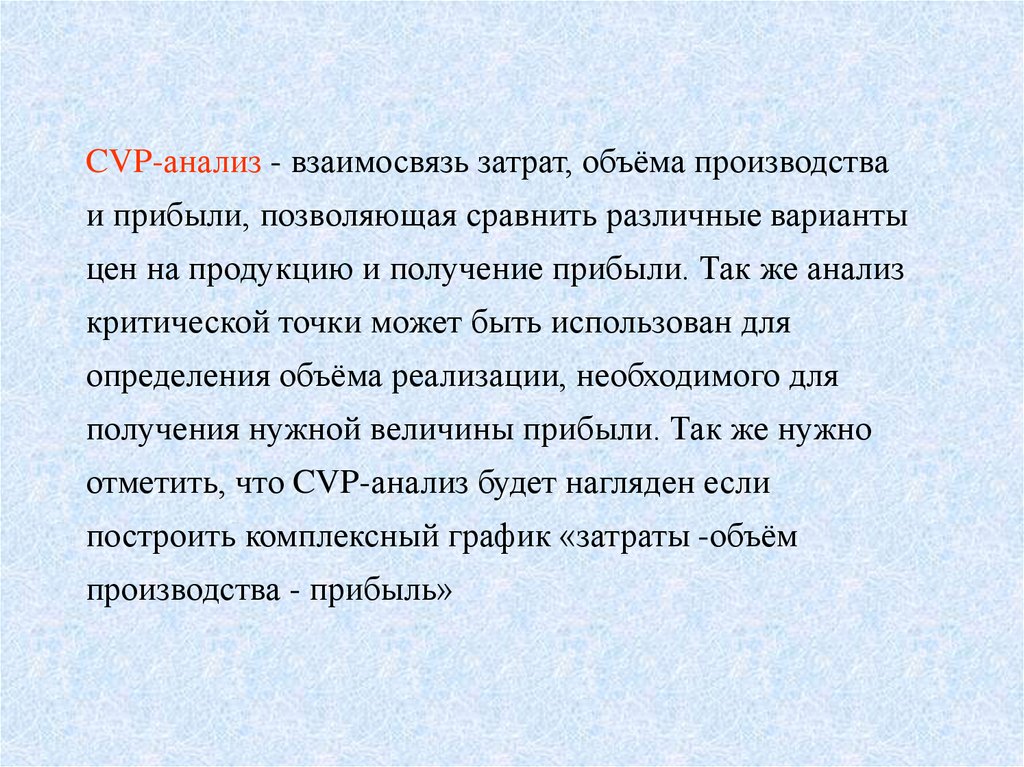

CVP-анализ - взаимосвязь затрат, объёма производстваи прибыли, позволяющая сравнить различные варианты

цен на продукцию и получение прибыли. Так же анализ

критической точки может быть использован для

определения объёма реализации, необходимого для

получения нужной величины прибыли. Так же нужно

отметить, что CVP-анализ будет нагляден если

построить комплексный график «затраты -объём

производства - прибыль»

24. Пути снижения издержек производства

Основные факторы снижения издержек производства,лежат в области

Материальных

затрат

Трудовых

затрат

25.

Пути снижения себестоимости продукции:2.4.

3.Снижение

Оптимальная

Сокращение

1. Снижение

материальных

амортизационных

партия

трудоемкости

закупки

затрат

продукции

материалов

(3/5

расходов

затрат на

производство) за счет:

Механизация и автоматизация производства

Разработка

Ресурсосберегающих

и применение

технологий

прогрессивных,

высокопроизводительных технологий

Высокого

качества используемых

материалов

Замена

и модернизация

устаревшего

оборудования

Изменение организации производства

Трудовые приемы

и методы

Подготовка

рабочего места

Полная загрузка

оборудования

26. Взаимосвязь издержек производства и прибыли

Совокупность затрат прошлого и живого труда,расходуемого на создание блага или выработку услуги

образует издержки производства.

Расходы, связанные с продвижением товаров до

потребителей, т.е. с их реализацией, называются

издержками обращения.

27.

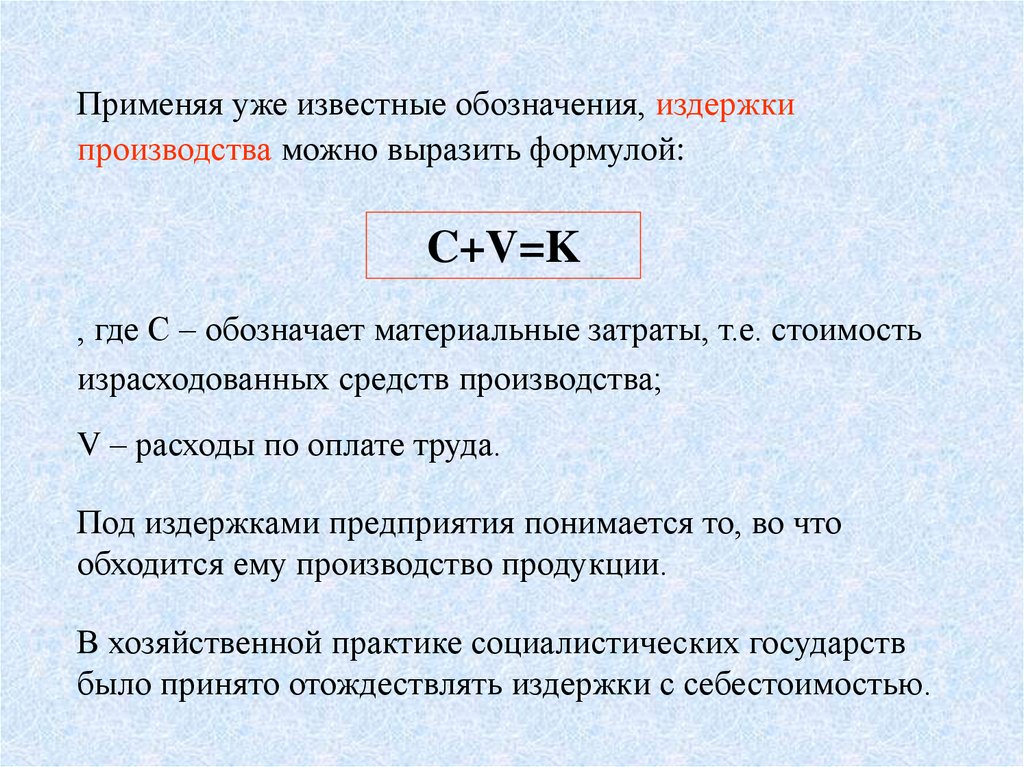

Применяя уже известные обозначения, издержкипроизводства можно выразить формулой:

C+V=K

, где С – обозначает материальные затраты, т.е. стоимость

израсходованных средств производства;

V – расходы по оплате труда.

Под издержками предприятия понимается то, во что

обходится ему производство продукции.

В хозяйственной практике социалистических государств

было принято отождествлять издержки с себестоимостью.

28.

По иному рассматривается природа издержек производствав теории и практике хозяйствования в развитых

государствах. Раскрывая содержание этого понятия с

позиций отдельной фирмы, американские профессора К. Р.

Макконнелл и С. Л. Брюк утверждают, что

«экономические издержки -это те выплаты, которые фирма

обязана сделать, или те доходы, которые фирма обязана

обеспечить поставщику ресурсов для того, чтобы "отвлечь

эти ресурсы от использования в альтернативных

производствах».

К внешним издержкам относится плата за ресурсы

поставщикам, не принадлежащим к числу владельцев

данной фирмы.

К внутренним издержкам относятся используемые в

производстве собственные неоплаченные ресурсы.

29.

Любая фирма, прежде чем начать производство, должначетко представить, на какую прибыль она может

рассчитывать. Для этого она изучает спрос и определяет,

по какой (примерно) цене будет продаваться ее

продукция. Решение принимается после сравнения

предполагаемых доходов с издержками, которые

предстоит понести.

Для принятия фирмой решения о начале или развитии

производства, кроме явных издержек следует учитывать и

неявные (вмененные) затраты. Речь идет об

использовании собственных ресурсов фирмы. Эти

издержки не входят в платежи фирмы.

30.

Все платежи - внешние и внутренние, включая впоследние и нормальную прибыль, - необходимые для

тоге, чтобы привлечь и удержать ресурсы в пределах

данного направления деятельности.

Издержки делятся на:

Постоянные издержки - это те, которые

предприятие несет в любом случае и которые

мало зависят от объема производства

(содержание помещений, административноуправленческие расходы и др.).

Переменные издержки связаны с затратами на

покупку сырья, оплату рабочей силы.

31.

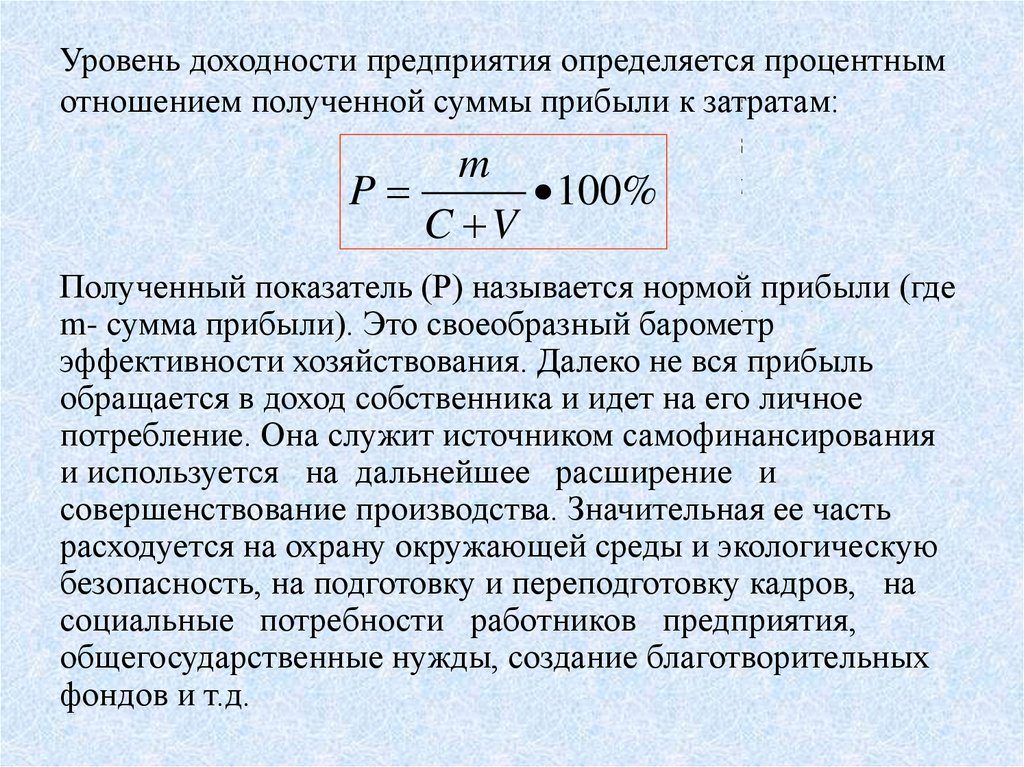

УровеньПа

практике

доходности

прибыльпредприятия

есть излишек

определяется

выручки надпроцентным

затратами

капитала. Прибыль

отношением

полученной

представляет

суммы прибыли

собой конкретную

к затратам:цель, к

которой стремится каждый предприниматель, а издержки

m

производства - затраты

на

достижение

этой цели.

P

100%

C V

Уровень

доходности

предприятия

определяется

процентным

Полученный

показатель

(Р) называется

нормой прибыли

(где

отношением

полученной

суммы прибыли

к затратам:

m- сумма прибыли).

Это своеобразный

барометр

эффективности хозяйствования. Далеко не вся прибыль

обращается в доход собственника и идет на его личное

m

потребление. Она служит

источником

самофинансирования

P

100

%

и используется на дальнейшее

C V расширение и

совершенствование производства. Значительная ее часть

расходуется на охрану окружающей среды и экологическую

безопасность, на подготовку и переподготовку кадров, на

социальные потребности работников предприятия,

общегосударственные нужды, создание благотворительных

фондов и т.д.

32.

В заключении подведём итог.Итак, основное положение современной экономики об

издержках производства: чтобы получить большее

количество любого блага, необходимо предоставить

потенциальным производителям и поставщикам этого

блага - определенный стимул, который бы побудил их

перебросить ресурсы из сферы их текущего использования

на производство того, чего мы хотим. Необходимо, чтобы

выгоды от такой переброски превысили затраты на нее, т.е.

превысили ценность тех возможностей, от которых

придется отказываться потенциальным предпринимателям.

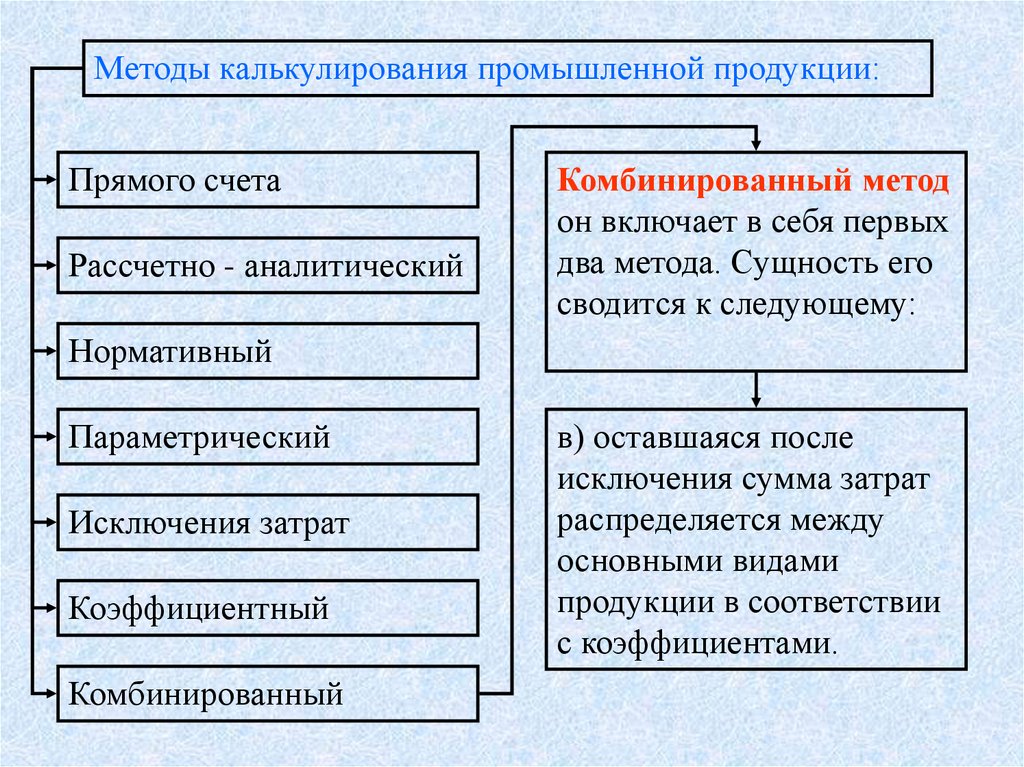

33. Методы калькулирования промышленной продукции.

Применяются различные методы калькулированияпромышленной продукции: прямого счета, рассчетно аналитический, нормативный, параметрический,

исключения затрат , коэффициентный и

комбинированный.

Применение того или иного метода зависит от вида

производимой продукции, характера технологического

процесса, особенностей перерабатываемого сырья.

34.

Методы калькулирования промышленной продукции:Прямого счета

Рассчетно - аналитический

Нормативный

Параметрический

Исключения затрат

Коэффициентный

Комбинированный

Издержки

накачественных

производство

При

коэффициентном

методе

Метод

Метод

Параметрический

Для

Методы

отбора

исключения

прямого

исключения

счета

метод

затрат

затрат,

-Комбинированный

В

Нормативный

Применение

многономенклатурных

данного

метод

метод

единицы

каждого

вида

(метод

распределения

затрат)

состоит

применяется

свойств

коэффициентный

в

(параметров)

том,

на

для

что

предприятиях,

расчета

из

и

всей

он

производствах

наиболее

метода

включает

целесообразно

прогрессивный.

в

себя

более

первых

продукции

исчисляются

в в

все

затраты

распределяются

продукции,

производящих

издержек

выполняется

комбинированный

производства

полученной

корреляционный

однородную

основаны

в

следующей

два

распространен

Он

отраслях,

метода.

базируется

где

Сущность

побочные

на

рассчетнонормах

его

между

полученными

результате

продукцию.

однотипных,

анализ

на

последовательности:

определении

зависимости

комплексной

При

но общей

разных

этом

изменения

весь

методе

суммы

по

продуктами

пропорционально

сводится

аналитический

и

продукты

нормативах

кна

занимают

следующему:

метод.

выпуск

продукции

переработки

издержки

качеству

издержек

всех

затрат

изделий.

от

на

сырья,

изменения

единицу

переработку

Он

один

каждого

ее вид

экономически

обоснованным

рассчитывается

вустановлении

условных

Сущность

использования

небольшой

его

удельный

вес,

считается

продукции

основывается

параметра.

исходного

основным,

сырья

определяются

Он

на

позволяет

и

коэффициентом.

Приостальные

этомпутем

один

единицах; определяются

-последующим

деления

закономерности

соизмерить

побочными

общей

(попутными).

ее

изменения

заключается

аматериальных

их

оценка

не

всуммы

том,

иоказывает

трудовых

чтоИз

из

издержки

продуктов

наулучшение

одну

принимается

условную

за

общих

издержек

качественных

распределением

единицу

затрат

путем

вна

зависимости

количество

насвойств

деления

переработку

навлияния

общей

от на

условную

единицу

сполучаемую

прямые

ресурсов,

существенного

затраты

пригоден

на

для

а)

б)

в)

большая

оставшаяся

побочная

часть

продукция

после

суммы

затрат

на

выпуск

сырья

изменения

продукции

продукцию.

коэффициентом

исключают

качественных

сЭти

дополнительными

равным,

методы

стоимость

выработанной

продукции.

единицу

разработки

издержки

продукции

калькуляций

изготовлению

продукции

впо

условных

продуктов

исключается

исключения

относится

сумма

из

общих

затрат

к

единице,

апродукции,

остальные

побочной

используются

в

комплексных

а

параметров

затратами

на

продукции.

ее

изготовление.

Выявив

единицах;

рассчитываются

определяются

на

основной

новые

виды

продукции.

основе

приравниваются

кна

нему

погде

оставшуюся

производствах,

после

т.е.

исключения

таким,

основным.

затрат

распределяется

нена

по

Это

отпускным

уменьшает

между

эту закономерность

издержки

производство

и издержки

переводному

коэффициенту,

прогрессивных

продукции.

норм

сумму

из

каждого

одного

относят

вида

исходного

продукции

наизделия

издержки

сырья,

путем

по

в

на

изготовление

влияние

ценам,

основными

а

оценки

в

проценте

видами

побочной

к

учитывающему

какой-либо

умножения

издержек

на

основной

едином

технологическом

продукции.

расхода

ресурсов.

макета,

можно

узнать

издержки

издержкам

продукции

не

внасоответствии

переработку

издержки

по

признак.

Вединицу

качестве

признаков

условную

на

процессе

получают

два

или

на

другие

однотипные

изделия

могут

соответствующий

быть:

отпускные

цены на,

изготовлению

свсего

коэффициентами.

сырья;

основной;

несколько

разнородных

видов

отличающиеся

другсодержание

от друга

продукцию,

ее вес,

коэффициент.

продукции.

параметрами. массы и др.

органической

35. Практическая работа по теме «Издержки производства»

36.

Тесты для самопроверки(выберите правильные ответы):

Тест №1

1. Явные

издержки

2. Неявные

издержки, или

издержки

упущенных

возможностей

а) Затраты на

материалы,

оборудование,

рабочую силу.

б) Процент на

собственный капитал,

арендная плата за

собственные

помещения, оплата

предпринимательской

деятельности.

а) Процент на

собственный капитал,

арендная плата за

собственные

помещения, оплата

предпринимательской

деятельности.

б) Затраты на

материалы,

оборудование,

рабочую силу.

Ваши ответы на тест №1:

Ответ 1

Ответ 2

Далее

37.

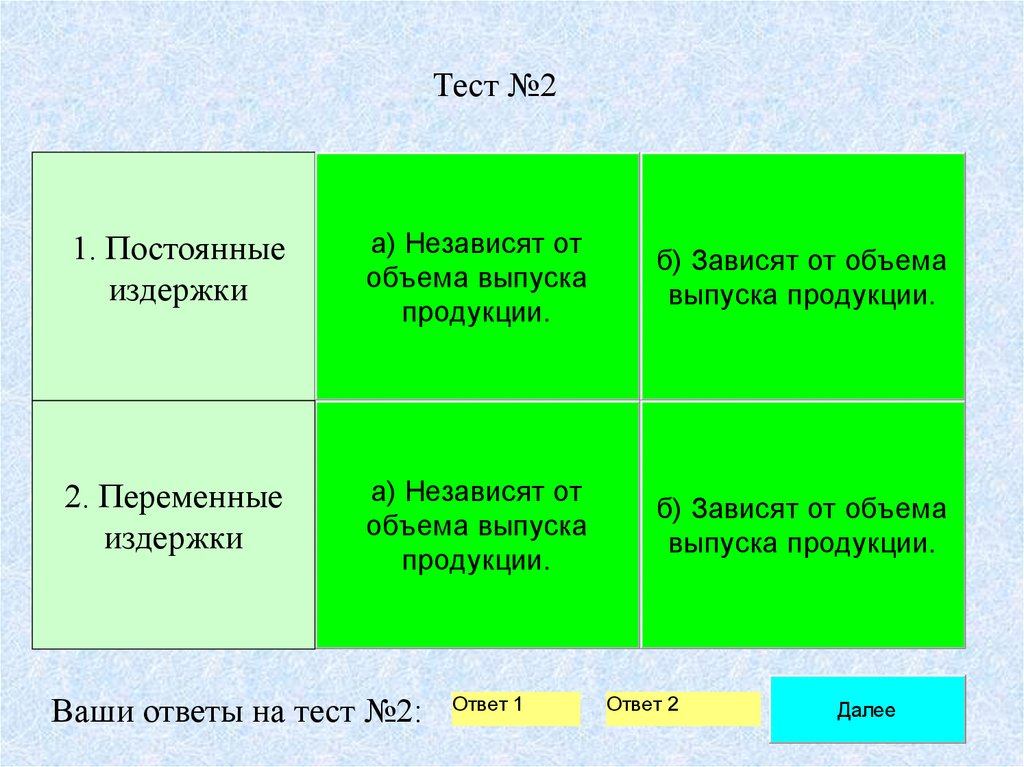

Тест №21. Постоянные

издержки

а) Независят от

объема выпуска

продукции.

б) Зависят от объема

выпуска продукции.

2. Переменные

издержки

а) Независят от

объема выпуска

продукции.

б) Зависят от объема

выпуска продукции.

Ваши ответы на тест №2:

Ответ 1

Ответ 2

Далее

38.

Тест №31. Постоянные

издержки

а) Затраты на сырье,

зарплату рабочих.

б) Арендная плата,

административноуправленческие

расходы, оплата

отопления,

электроэнергии.

2. Переменные

издержки

а) Арендная плата,

административноуправленческие

расходы, оплата

отопления,

электроэнергии.

б) Затраты на сырье,

зарплату рабочих.

Ваши ответы на тест №3:

Ответ 1

Ответ 2

Далее

39.

Тест №41. Экономическая

прибыль

а) Общая выручка (явные издержки +

неявные издержки).

б) Общая выручка бухгалтерские

издержки (явные).

2. Бухгалтерская

прибыль

а) Общая выручка бухгалтерские

издержки (явные).

б) Общая выручка (явные издержки +

неявные издержки).

Ваши ответы на тест №4:

Ответ 1

Ответ 2

Далее

40.

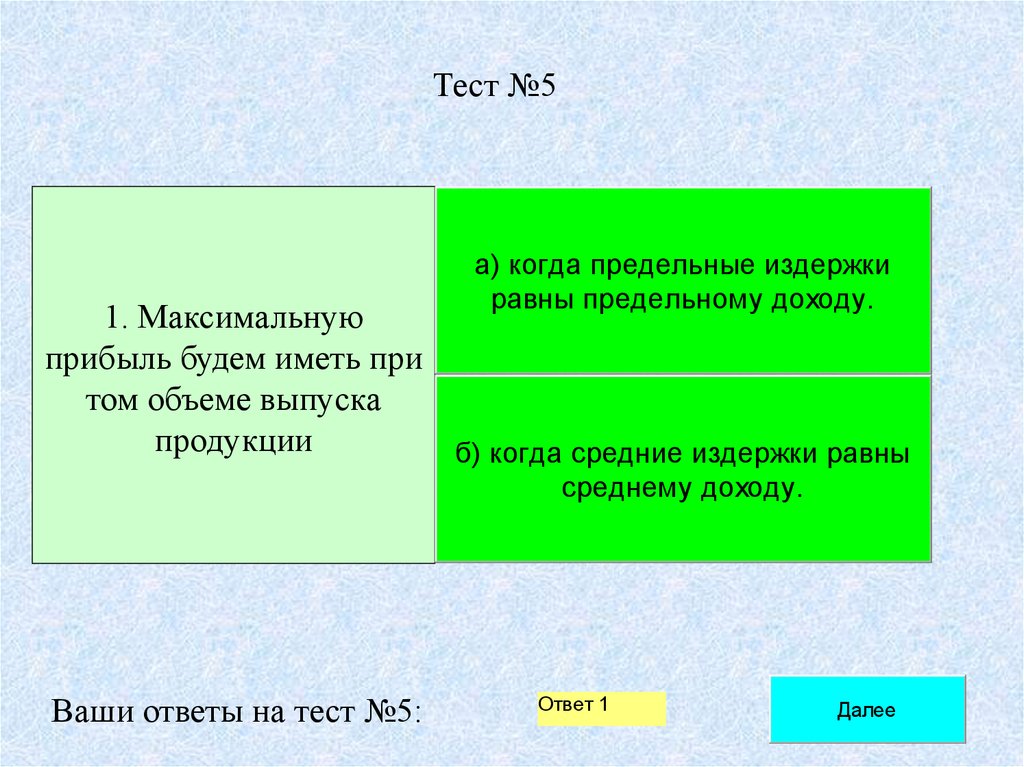

Тест №5а) когда предельные издержки

равны предельному доходу.

1. Максимальную

прибыль будем иметь при

том объеме выпуска

продукции

б) когда средние издержки равны

среднему доходу.

Ваши ответы на тест №5:

Ответ 1

Далее

41.

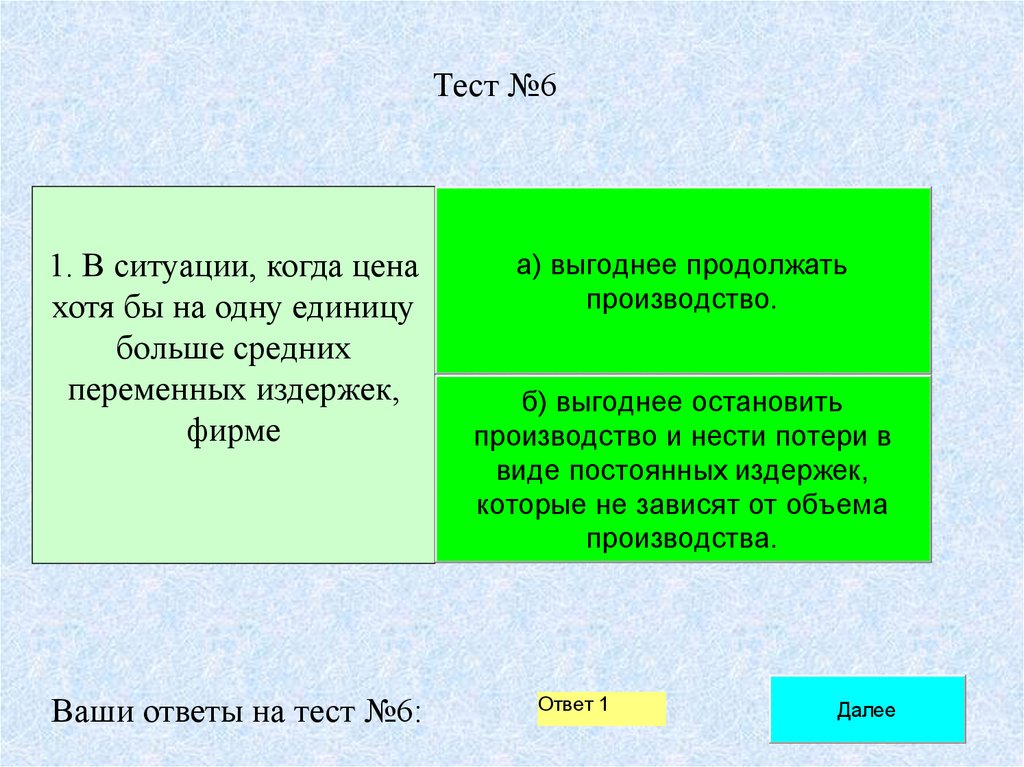

Тест №61. В ситуации, когда цена

хотя бы на одну единицу

больше средних

переменных издержек,

фирме

Ваши ответы на тест №6:

а) выгоднее продолжать

производство.

б) выгоднее остановить

производство и нести потери в

виде постоянных издержек,

которые не зависят от объема

производства.

Ответ 1

Далее

42.

Номера тестов иВаши ответы

вопросов

Правильные

ответы

Итого

Тест №1 Вопрос №1

Ответ

Ответ

Ответ

Тест №1 Вопрос №2

Ответ

Ответ

Ответ

Тест №2 Вопрос №1

Ответ

Ответ

Ответ

Тест №2 Вопрос №2

Ответ

Ответ

Ответ

Тест №3 Вопрос №1

Ответ

Ответ

Ответ

Тест №3 Вопрос №2

Ответ

Ответ

Ответ

Тест №4 Вопрос №1

Ответ

Ответ

Ответ

Тест №4 Вопрос №2

Ответ

Ответ

Ответ

Тест №5 Вопрос №1

Ответ

Ответ

Ответ

Тест №6 Вопрос №1

Ответ

Ответ

Ответ

Количество правильных ответов -

Проверить

Отмена