finance

financeSimilar presentations:

Издержки производства

1. Издержки производства

ИЗДЕРЖКИПРОИЗВОДСТВА

Любое производство требует задействования труда,

материалов и природных ресурсов, которые

непосредственно и есть основными составляющими

производства, их стоимостное выражение

определяется как производственные издержки.

2. Издержки производства

ИЗДЕРЖКИ ПРОИЗВОДСТВА— это совокупность денежных затрат, использованных на

покупку ресурсов, потребляемых в процессе производства.

Иначе, издержки производства можно назвать затратами

на изготовление продукции.

В бухгалтерском учете производственные издержки

отражаются как себестоимость, она включает

материальные затраты, оплату труда и проценты по

кредитам.

3. Классификация издержек производства

4. Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых, ресурсов, материалов

и другихфакторов производства. Если организация использует собственные, а не

приобретенные материалы-то цены должны отражаться в одной валюте, для

удобной отчетности. Основной задачей определения размера издержек,

является определение разницы стоимости выпущенной продукции и ее

себестоимости. Данные для расчетов издержек берутся исходя из стоимости

производственного и технологического цикла. Колебание цен на ресурсы и

технологическое обслуживание повлияет на размер минимальных затрат

задействуемых в процессе производства.

5.

Затраты,применяемые для

приобретения

производственных

факторов называются

издержками

производства.

Затраты — это

использование

ресурсов в их

натуральной или

физической форме,

стоимостная оценка

подобных затрат

называется

издержками

производства.

6. Общая классификация производственных издержек

ОБЩАЯ КЛАССИФИКАЦИЯПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

включает массу пунктов основными из них выделяют

альтернативные, экономические, бухгалтерские, а

также постоянные и переменные издержки.

7. Альтернативные издержки

Альтернативные издержки включаютзатраты на производство продукции,

которые по тем или иным причинам

организация производить не будет. Другими

словами, альтернативные издержки это

издержки возможностей, которые не

использовались.

Альтернативными издержками считаются

потери дохода вследствие отказа от одного

из нескольких вариантов в пользу

осуществления другой хозяйственной

операции. Такие издержки получили свое

название благодаря выбору между

несколькими возможностями.

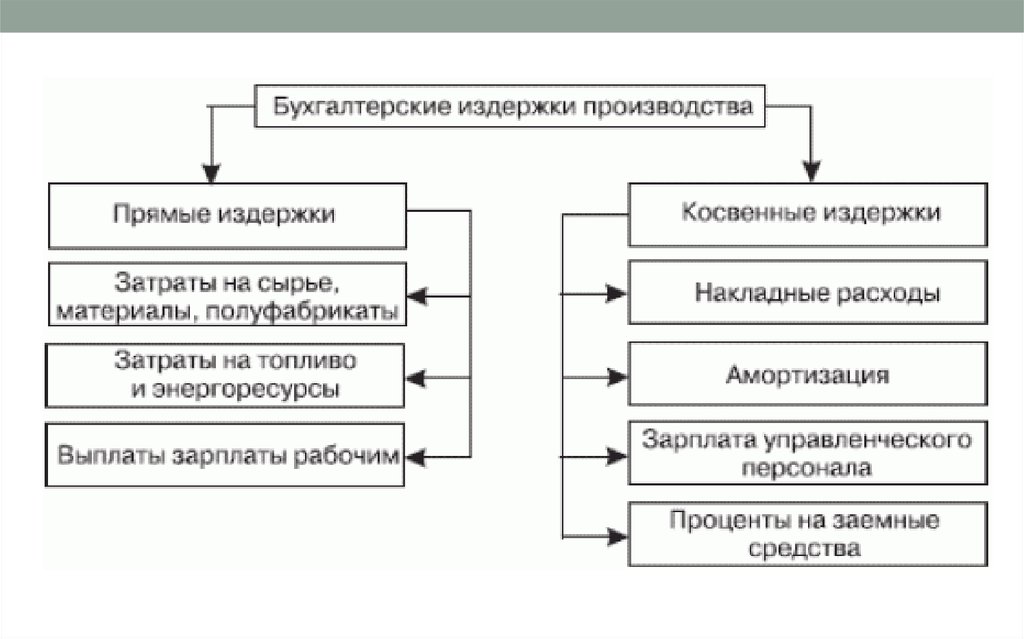

8. Бухгалтерские и экономические издержки

Бухгалтерские издержки — это размерыматериальных расходов, которые осуществляются

организацией для приобретений на нужды

производства. Бухгалтерские издержки являются

реальными затратами, которые заключаются при

работе с внешними поставщиками.

Бухгалтерские издержки включают в себя:

• Прямые издержки — расходы, которые тратятся непосредственно на

производство.

• Косвенные издержки — расходы, которые тратятся непосредственно для

приобретения средств и ресурсов у поставщиков. Данные издержки состоят

из затрат без которых организация не может осуществлять свою

деятельность — накладные, амортизационные расходы и расчетные

операции.

9.

10. Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса.

К ним относят те средства и материалы, которые не включены в рыночный оборот.11. К экономическим издержкам относят: • Внутренние издержки — затраты связанные с использованием собственных ресурсом в

производственном цикле.• Внешние издержки — затраты на приобретение ресурсов для осуществления операционной

деятельности.

• Постоянные издержки — это издержки не зависящие от краткосрочного периода времени,

это издержки постоянных производственных факторов.

• Переменные издержки — зависят от объема выпускаемой продукции. К переменным

издержкам относят расходы на покупку сырья, топлива, транспорта, электроэнергии и других

услуг. Наибольшая доля переменных издержек состоит из стоимости сырья и оплаты труда

персонала.

• Общие валовые издержки — это вся совокупность издержек во время операционного цикла.

Валовые издержки определяются как сумма постоянных и переменных издержек.

• Предельные издержки — включают затраты на изготовление дополнительных единиц

продукции или изменение общего количества затрат при росте количества выпускаемого товара.

• Средние издержки — это все затраты на одну единице продукции. Средние издержки чаще

всего используются для сравнения с общей ценой произведенного товара.

12. Явные и неявные издержки

ЯВНЫЕ И НЕЯВНЫЕИЗДЕРЖКИ

Исходя из, разделения издержек на альтернативные и

бухгалтерские и экономические вытекает разделение на явные

и неявные виды затрат.

Явные издержки вытекают из суммы платы за внешние

ресурсы организации, то есть затраты на объекты, не

находящиеся в прямой собственности предприятия.

К явным издержкам причисляют сырье, материалы, горючесмазочные материалы, топливо, оплата труда.

13. Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным

экономическим издержкам относятразмеры денежных поступлений, которые предприятие могло бы получит от

воплощения альтернативных решений.

Суммарное количество явных и неявных издержек определяет общие экономические или

альтернативные издержки.