")

")

")

ОРГАНИЗАЦИИ")

finance

financeSimilar presentations:

Бухгалтерский учет его роль и задачи

1. БУХГАЛТЕРСКИЙ УЧЕТ

2. ТЕМА 1 БУХГАЛТЕРСКИЙ УЧЕТ ЕГО РОЛЬ И ЗАДАЧИ

1.1. Система нормативного регулирования бухгалтерского учета1.2. Определение и основные задачи бухгалтерского учета

1.3.Организация бухгалтерского учета и требования, предъявляемые

к его ведению

1.4. Виды учета

1.5. Учетные измерители

1.6. Этапы учетного процесса

3. ОСНОВНЫЕ ЦЕЛИ ЗАКОНОДАТЕЛЬСТВА О БУХГАЛТЕРСКОМ УЧЕТЕ

В Российской Федерации бухгалтерский учет подлежитгосударственному регулированию.

Законодательство о бухгалтерском учете устанавливает единые

правовые и методологические основы организации и ведения

бухгалтерского учета в Российской Федерации.

Основными целями законодательства России о бухгалтерском

учете являются:

1. Обеспечение единообразного учета имущества, обязательств

и хозяйственных операций, осуществляемых организациями;

2. Составление и представление сопоставимой и достоверной

информации об имущественном положении организаций их

доходах и расходах, необходимой пользователям бухгалтерской

отчетности.

4. Нормативное регулирование бухгалтерского учета в Российской федерации

ЗАКОНОДАТЕЛЬНЫЙ УРОВЕНЬНОРМАТИВНЫЙ УРОВЕНЬ

МЕТОДИЧЕСКИЙ УРОВЕНЬ

ОРГАНИЗАЦИОННЫЙ УРОВЕНЬ

5. ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

БУХГАЛТЕРСКИЙ УЧЕТ ПРЕДСТАВЛЯЕТ СОБОЙ УПОРЯДОЧЕННУЮ СИСТЕМУСБОРА,

РЕГИСТРАЦИИ И ОБОБЩЕНИЯ ИНФОРМАЦИИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ ОБ

ИМУЩЕСТВЕ ОРГАНИЗАЦИИ,

ОБЯЗАТЕЛЬСТВАХ ОРГАНИЗАЦИИ И ИХ ДВИЖЕНИИ ПУТЕМ СПЛОШНОГО,

ПОЛНОГО И

ДОКУМЕНТАЛЬНОГО УЧЕТА ВСЕХ

ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

6. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Объектыбухгалтерского

учета

Имущество

организаций

Обязательства

организаций

Хозяйственные

операции

организаций

7. СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА

Хозяйственнаядеятельность

предприятия

Первичная

учетная

информация

Система

бухгалтерского

учета

Пользователь,

Принимающий

решение

Информация,

содержащаяся

в отчетах

8. Основные группы пользователей финансовой информации

СобственникиКлиенты

Менеджеры

Конкуренты

Служащие и их

представители

КОМПАНИЯ

Органы власти

Кредиторы

Поставщики

Внебюджетные

фонды

Представители

общественности

9. Цели пользователей бухгалтерской информацией

Группа пользователейИнформация, необходимая для оценки:

Собственники

работы менеджеров компании, риска и будущей

рентабельности

Менеджеры

финансового положения компании с целью

принятия хозяйственных решений, разработки

планов и контроля за выполнением планов

Кредиторы

способности компании выполнить свои

обязательства, выплатить проценты и погасить

задолженность

Поставщики

способности компании оплатить их товары и

услуги

Клиенты

способности компании и впредь производить

свою продукцию и обеспечивать их потребности

Внебюджетные фонды

налогооблагаемой базы, соблюдения требований

законодательства, необходимости финансовой

поддержки

10. Цели пользователей бухгалтерской информацией

Конкурентыугрозы, которую компания представляет для их

положения на рынке и для сравнения собственных

показателей с показателями данной компании

Служащие и их

представители

способности компании обеспечивать занятость

работников и выплачивать вознаграждения

Органы власти

налогооблагаемой базы, соблюдения требований

законодательства, необходимости финансовой

поддержки

Представители

общественности

способности компании обеспечивать занятость

жителей региона, покупать местные товары,

возможности участия в решении местных

экологических проблем

11.

ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ВЕДЕНИЮБУХГАЛТЕРСКОГО УЧЕТА

ОПЕРАТИВНОСТЬ УЧЕТА

ПОЛНОТА УЧЕТА

ДОСТОВЕРНОСТЬ УЧЕТНЫХ

ДАННЫХ

СОПОСТАВИМОСТЬ

ПЛАНИРУЕМЫХ

И УЧЕТНЫХ ПОКАЗАТЕЛЕЙ

ЭКОНОМИЧНОСТЬ УЧЕТА

12. ОСНОВНЫЕ ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

1. ФОРМИРОВАНИЕ ИНФОРМАЦИИ ОДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И

ОБ ЕЕ ИМУЩЕСТВЕННОМ ПОЛОЖЕНИИ

2. КОНТРОЛЬ ЗА НАЛИЧИЕМ И ДВИЖЕНИЕМ

ИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ,

СОБЛЮДЕНИЕ ЗАКОНОДАТЕЛЬСТВА РФ

3. ПРЕДОТВРАЩЕНИЕ ОТРИЦАТЕЛЬНЫХ

РЕЗУЛЬТАТОВ ХЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

4. ВЫЯВЛЕНИЕ ВНУТРИХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ

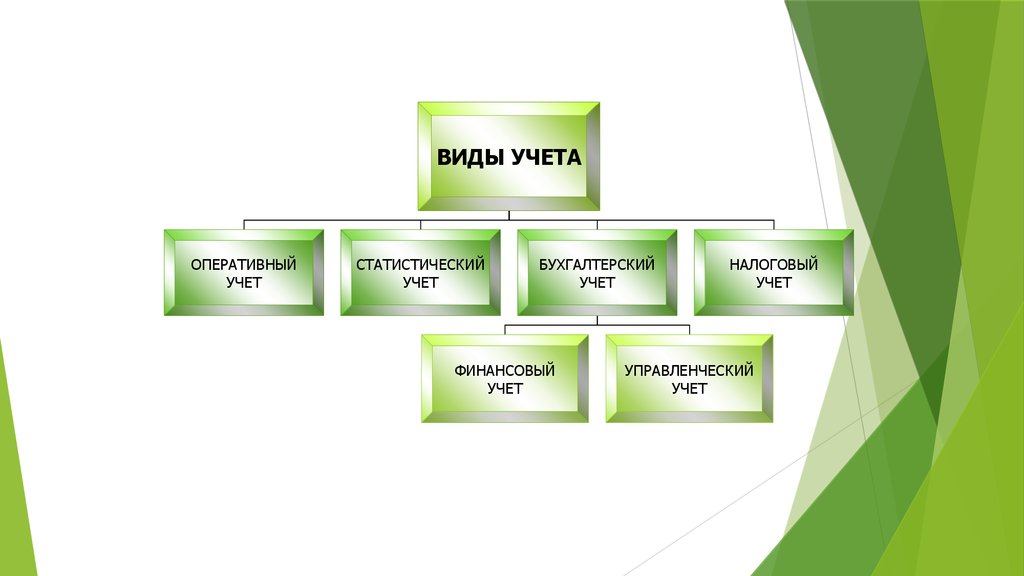

13.

ВИДЫ УЧЕТАОПЕРАТИВНЫЙ

УЧЕТ

СТАТИСТИЧЕСКИЙ

УЧЕТ

БУХГАЛТЕРСКИЙ

УЧЕТ

ФИНАНСОВЫЙ

УЧЕТ

НАЛОГОВЫЙ

УЧЕТ

УПРАВЛЕНЧЕСКИЙ

УЧЕТ

14. УЧЕТНЫЕ ИЗМЕРИТЕЛИ

ТРУДОВЫЕИЗМЕРИТЕЛИ

НАТУРАЛЬНЫЕ

ИЗМЕРИТЕЛИ

ДЕНЕЖНЫЕ

ИЗМЕРИТЕЛИ

15. ЭТАПЫ УЧЕТНОГО ПРОЦЕССА

ПЕРВЫЙ ЭТАП:ТЕКУЩЕЕ НАБЛЮДЕНИЕ,

ИЗМЕРЕНИЕ И РЕГИСТРАЦИЯ

ХОЗЯЙСТВЕННОЙ

ОПЕРАЦИИ

ЧЕТВЕРТЫЙ ЭТАП:

ИСПОЛЬЗОВАНИЕ ОТЧЕТНОЙ

ИНФОРМАЦИИ ДЛЯ АНАЛИЗА

ФИНАНСОВО-ХОЗЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ВТОРОЙ ЭТАП:

СИСТЕМАТИЗАЦИЯ И

ГРУППИРОВКА УЧЕТНОЙ

ИНФОМАЦИИ, СОДЕРЖАЩЕЙСЯ

В ПЕРВИЧНЫХ ДОКУМЕНТАХ

ТРЕТИЙ ЭТАП:

СОСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ

(ФИНАНСОВОЙ) ОТЧЕТНОСТИ

НА ОСНОВЕ ДАННЫХ

БУХГАЛТЕРСКОГО УЧЕТА

16. ТЕМА 2 ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Предмет бухгалтерского учета2.2. Классификация объектов бухгалтерского учета

Классификация хозяйственных средств (имущества) организации

Классификация источников формирования имущества организации

2.3. Кругооборот финансовых ресурсов

17. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

ПРЕДМЕТОМ БУХГАЛТЕРСКОГОУЧЕТА В ОБОБЩЕННОМ ВИДЕ

ВЫСТУПАЕТ ХОЗЯЙСТВЕННАЯ

ДЕЯТЕЛЬНОСТЬ ЛЮБОЙ

ОРГАНИЗАЦИИ

18. КЛАССИФИКАЦИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТАОБЪЕКТЫ, ОБЕСПЕЧВАЮЩИЕ

ХОЗЯЙСТВЕННУЮ ДЕЯТЕЛЬНОСТЬ

ОРГАНИЗАЦИИ

ИМУЩЕСТВО ОРГАНИЗАЦИИ –

ХОЗЯЙСТВЕННЫЕ СРЕДСТВА

(АКТИВНЫЙ КАПИТАЛ)

ОБЯЗАТЕЛЬСТВА ОРГАНИЗАЦИ –

ИСТОЧНИКИ ФОРМИРОВАНИЯ

ИМУЩЕСТВА

(ПАССИВНЫЙ КАПИТАЛ)

ОБЪЕКТЫ, СОСТАВЛЯЮЩИЕ

ХОЗЯЙСИВЕННУЮ ДЕЯТЕЛЬНОСТЬ

ОРГАНИЗАЦИИ

ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ,

ВЫЗЫВЫЮЩИЕ ИЗМЕНЕНИЯ

ИМУЩЕСТВА И ИСТОЧНИКОВ

ЕГО ФОРМИРОВАНИЯ

19. АКТИВЫ КОМПАНИИ (определение МСФО)

Активы – это средства или ресурсы, контролируемыепредприятием и являющиеся результатом прошлых

событий и источником будущих экономических выгод.

Активы отражаются в балансе при условии, если

существует вероятность будущих экономических выгод и

стоимость активов может быть надёжно измерена.

При определении актива право собственности на него не

является основным ( например, арендованная

собственность является активом, если организация будет

контролировать выгоды от её использования).

20. ОБЯЗАТЕЛЬСТВА КОМПАНИИ (определение МСФО)

Обязательства – это существующая на отчётную датузадолженность, возникшая из событий прошлых периодов,

погашение которой приведёт к оттоку ресурсов компании.

Обязательства отражаются в балансе, только когда

существует вероятность будущего оттока ресурсов,

воплощающих экономические выгоды.

Отток ресурсов осуществляется , в результате погашения

обязательства, и величина такого погашения может быть

надёжно измерена.

21. СОБСТВЕННЫЙ КАПИТАЛ КОМПАНИИ (определение МСФО)

Собственный капитал – этооставшаяся доля активов

предприятия после вычета всех

обязательств.

К=А-О=ЧА

22. КЛАССИФИКАЦИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (ИМУЩЕСТВА) ОРГАНИЗАЦИИ

ХОЗЯЙСТВЕННЫЕ СРЕДСТВАОРГАНИЗАЦИИ

ВНЕОБОРОТНЫЕ (ДОЛГОСРОЧНЫЕ)

АКТИВЫ

ОСНОВНЫЕ

СРЕДСТВА

НЕМАТЕРИАЛЬНЫЕ

АКТИВЫ

ДОЛГОСРОЧНЫЕ

ФИНАНСОВЫЕ

ВЛОЖЕНИЯ

ОБОРОТНЫЕ (КРАТКОСРОЧНЫЕ)

АКТИВЫ

КАПИТАЛЬНЫЕ

ВЛОЖЕНИЯ

МАТЕРИАЛЬНЫЕ

ОБОРОТНЫЕ

СРЕДСТВА

ДЕННЕЖНЫЕ

СРЕДСТВА

КРАТКОСРОЧНЫЕ

ФИНАНСОВЫЕ

ВЛОЖЕНИЯ

СРЕДСТВА

В ТЕКУЩИХ

РАСЧЕТАХ

23. УСЛОВИЯ ОТНЕСЕНИЯ АКТИВА К ОСНОВНЫМ СРЕДСТВАМ

1. Объект предназначен для использования в производствепродукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления

организацией за плату во временное владение и

пользование или во временное пользование;

2. Объект предназначен для использования в течение

длительного времени, т.е. срока продолжительностью

свыше 12 месяцев или обычного операционного цикла, если

он превышает 12 месяцев;

3. Организация не предполагает последующую перепродажу

данного объекта;

4. Объект способен приносить организации экономические

выгоды (доход) в будущем.

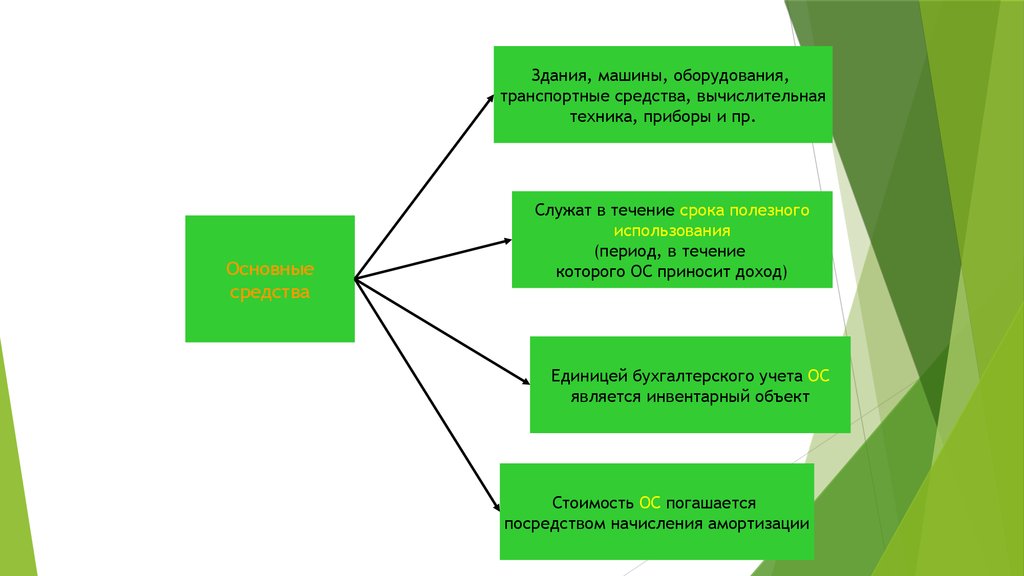

24.

Здания, машины, оборудования,транспортные средства, вычислительная

техника, приборы и пр.

Основные

средства

Служат в течение срока полезного

использования

(период, в течение

которого ОС приносит доход)

Единицей бухгалтерского учета ОС

является инвентарный объект

Стоимость ОС погашается

посредством начисления амортизации

25. УСЛОВИЯ ОТНЕСЕНИЯ К НЕМАТЕРИАЛЬНЫМ АКТИВАМ

1. Отсутствие материально-вещественной (физической) структуры;2. Возможность идентификации (выделения, отделения) организацией от другого

имущества;

3. Использование в производстве продукции, при выполнении работ или оказании

услуг либо для управленческих нужд организации;

4. Использование в течение длительного времени, т.е. срока полезного

использования, продолжительностью свыше 12 месяцев или обычного

операционного цикла, если он превышает 12 месяцев;

5. Организация не предполагает последующей перепродажи данного имущества;

6. Способность приносить организации экономические выгоды (доход) в будущем;

7. Наличие надлежаще оформленных документов, подтверждающих

существование самого актива и исключительного права у организации на

результаты интеллектуальной деятельности

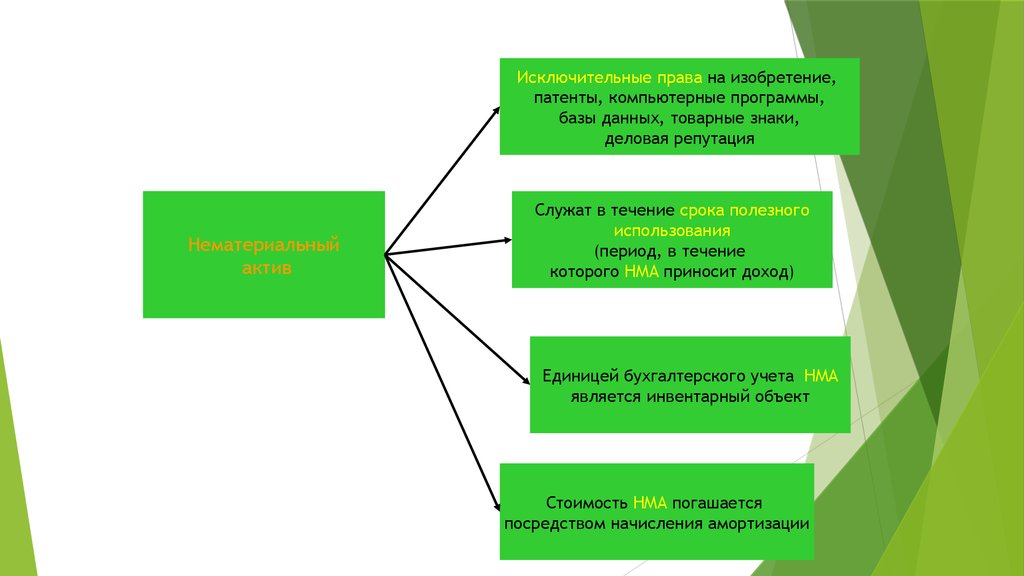

26.

Исключительные права на изобретение,патенты, компьютерные программы,

базы данных, товарные знаки,

деловая репутация

Нематериальный

актив

Служат в течение срока полезного

использования

(период, в течение

которого НМА приносит доход)

Единицей бухгалтерского учета НМА

является инвентарный объект

Стоимость НМА погашается

посредством начисления амортизации

27. ИСТОЧНИКИ ХОЗЯЙСТВЕННЫХ СРЕДСВ ОРГАНИЗАЦИИ

ИСТОЧНИКИ ХОЗЯЙСТВЕННЫХСРЕДСТВ ОРГАНИЗАЦИИИСТОЧНИКИ СОБСТВЕННЫХ

СРЕДСТВ

• УСТАВНЫЙ КАПИТАЛ;

• ДОБАВОЧНЫЙ КАПИТАЛ;

• РЕЗЕРВНЫЙ КАПИТАЛ;

• ЦЕЛЕВОЕ ФИНАНСИРАВАНИЕ

• НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

ИСТОЧНИКИ ЗАЕМНЫХ

СРЕДСТВ

•КРЕДИТЫ БАНКОВ;

•ЗАЕМНЫЕ СРЕДСТВА;

•КРЕДИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ;

• ОБЯЗАТЕЛЬСТВА ПО

• РАСПРЕДЕЛЕНИЮ

28. КРУГООБОРОТ ФИНАНСОВЫХ РЕСУРСОВ

В РЕЗУЛЬТАТЕ ВЛИЯНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПРОИСХОДИТНЕПРЕРЫВНОЕ ДВИЖЕНИЕ СРЕДСТВ, В ПРОЦЕССЕ КОТОРОГО ФИНАНСОВЫЕ

РЕСУРСЫ МЕНЯЮТ СВОЮ ФОРМУ И ВЕЛИЧИНУ. ОНИ ПРОХОДЯТ ПОЛНЫЙ

ОБОРОТ, ПОСЛЕДОВАТЕЛЬНО ПЕРЕХОДЯ ИЗ ОДНОЙ ФОРМЫ В ДРУГУЮ, НО И

ОДНОВРЕМЕННО НАХОДЯСЬ ВО ВСЕХ ТРЕХ ФОРМАХ: ДЕНЕЖНОЙ,

ПРОИЗВОДСТВЕННОЙ И ТОВАРНОЙ

ПРОЦЕСС

СНАБЖЕНИЯ

МАТЕРИАЛЬНЫЕ

ЦЕННОСТИ

ПРОЦЕСС

ПРОИЗВОДСТВА

ПРОЦЕСС

РЕАЛИЗАЦИИ

ГОТОВАЯ ПРОДУКЦИЯ

ДЕНЕЖНЫЕ СРЕДСТВА