finance

financeSimilar presentations:

")

Тема 2 Цель, задачи и функции бухгалтерского учета

1.

Тема 2. Цель, задачи и функциибухгалтерского учета

1.Виды бухгалтерского учета

2.Цель и задачи бухгалтерского учета

3.Функции бухгалтерского учета

2.

Бухгалтерский учет представляетсобой упорядоченную систему сбора,

регистрации и обобщения информации в

денежном выражении об имуществе,

обязательствах организаций и их

движения путем сплошного,

непрерывного и документального

отражения всех хозяйственных

операций.

Бухгалтерский учет — это сплошное,

непрерывное, взаимосвязанное

отражение хозяйственной деятельности

предприятия на основании документов в

одном денежном измерителе.

(Цель бухгалтерского учета вытекает из

определения бухгалтерского учета.)

3.

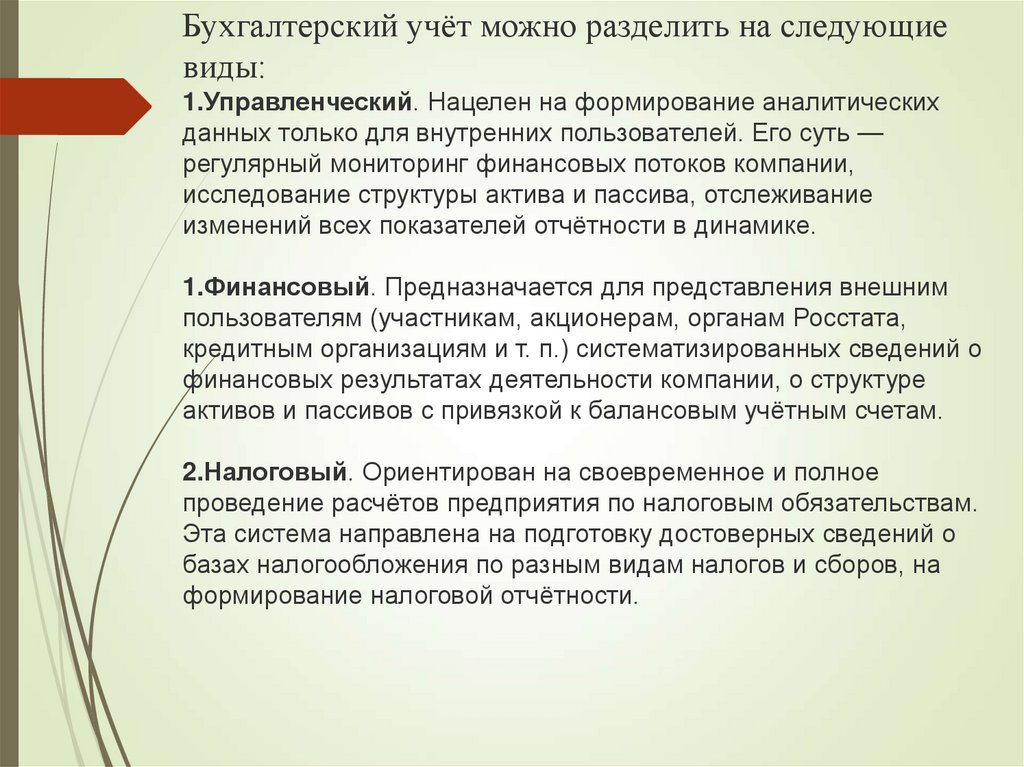

Бухгалтерский учёт можно разделить на следующиевиды:

1.Управленческий. Нацелен на формирование аналитических

данных только для внутренних пользователей. Его суть —

регулярный мониторинг финансовых потоков компании,

исследование структуры актива и пассива, отслеживание

изменений всех показателей отчётности в динамике.

1.Финансовый. Предназначается для представления внешним

пользователям (участникам, акционерам, органам Росстата,

кредитным организациям и т. п.) систематизированных сведений о

финансовых результатах деятельности компании, о структуре

активов и пассивов с привязкой к балансовым учётным счетам.

2.Налоговый. Ориентирован на своевременное и полное

проведение расчётов предприятия по налоговым обязательствам.

Эта система направлена на подготовку достоверных сведений о

базах налогообложения по разным видам налогов и сборов, на

формирование налоговой отчётности.

4.

Цель бухучёта — обеспечить достовернойинформацией о состоянии дел компании

собственников бизнеса и лиц, отвечающих за

принятие управленческих, финансовых и иных

решений, а также кредиторов, поставщиков,

подрядчиков, контролирующих органов.

5. Основные задачи бухгалтерского учета:

контроль за сохранностьюсобственности;

контроль за выполнением

производственной программы;

контроль за прибылью предприятия,

его рентабельностью.

6. Для выполнения этих задач бухгалтерский учет должен отвечать определенным требованиям.

Своевременность учета. Этопредупреждает потери, недостатки,

растраты. Учет должен давать

информацию в строго установленные

сроки.

Точность и объективность. Всякая

неточность приводит к запутыванию

учета и дает возможность к

злоупотреблению.

Экономичность учета — учет должен

быть рационально организован.

Затраты на ведение учета должны быть

наименьшими при сохранении

высокого качества.

7. 3.Функции бухгалтерского учета

Бухгалтерский учет выполняетследующие функции:

контрольную,

информационную,

обеспечения сохранности

имущества,

обратной связи,

аналитическую.

8. Контрольная функция

Контроль — проверка с цельюобеспечения правильности и

законности определенных действий:

предварительный,

текущий

последующий (заключительный).

9. Информационная функция.

Это одна из главных функций, которуювыполняет бухгалтерский учет в

системе управления. Бухгалтерская

информация широко используется в

оперативно-техническом,

статистическом учете, для

планирования, прогнозирования,

выработки тактики и стратегии

деятельности предприятия.

10. Обеспечение сохранности собственности

функция, имеющая большоезначение в условиях рыночных

отношений и наличия разных форм

собственности.

11. Функция обратной связи.

Бухгалтерский учет формирует ипередает информацию обратной

связи, т.е. информацию о

фактических параметрах развития

объекта управления.

Основными компонентами

информационной системы обратной

связи применительно к

бухгалтерскому учету являются:

ввод — неупорядоченные данные;

процесс — обработка данных;

вывод — упорядоченная

информация.

12. Аналитическая функция.

аналитическая функция также важна,поскольку достоверная и юридически

обоснованная бухгалтерская

информация используется для

анализа финансовой и

производственно-хозяйственной

деятельности предприятия и его

подразделений